Tamaño y Participación del Mercado de Helados Sin Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados Sin Lácteos por Mordor Intelligence

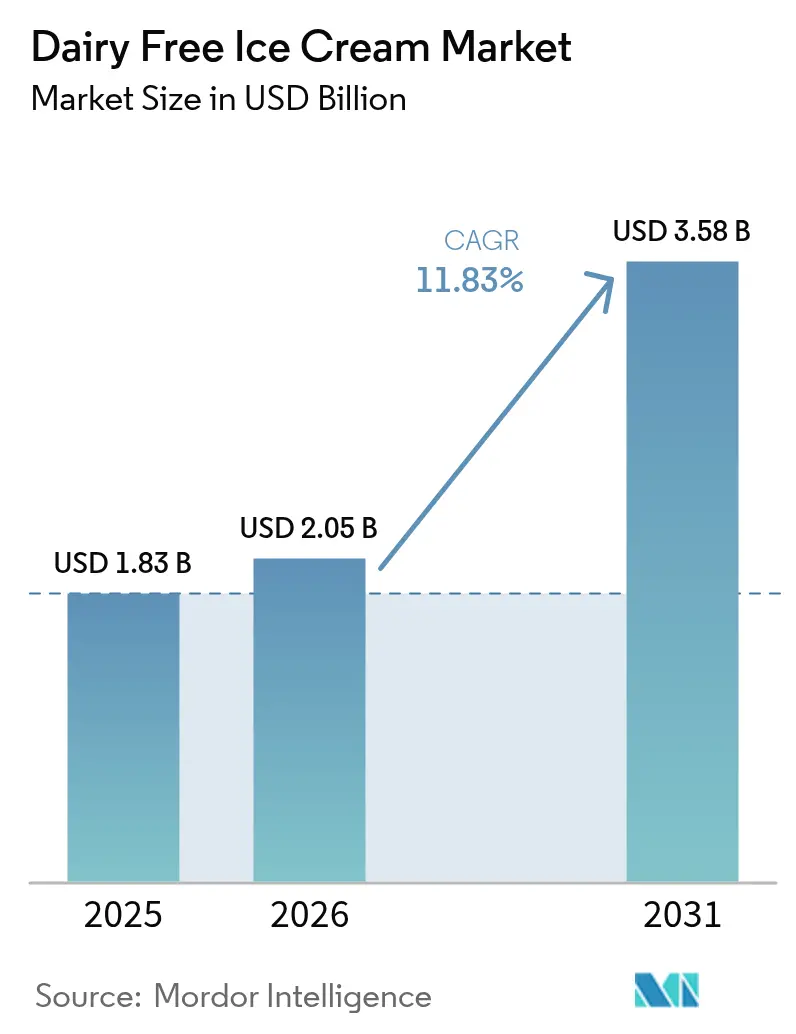

El tamaño del mercado de helados sin lácteos fue valorado en USD 1,83 mil millones en 2025 y se estima que crecerá desde USD 2,05 mil millones en 2026 hasta alcanzar USD 3,58 mil millones en 2031, a una CAGR del 11,83% durante el período de pronóstico (2026-2031). El crecimiento de la demanda refleja el aumento de los diagnósticos de intolerancia a la lactosa, la adopción del estilo de vida vegano y las preferencias por etiquetas limpias que posicionan los postres de origen vegetal como indulgentes y funcionales a la vez. La orientación preliminar de enero de 2025 de la Administración de Alimentos y Medicamentos de los Estados Unidos eliminó la incertidumbre en el etiquetado, permitiendo a los productores indicar atributos de origen vegetal junto a los descriptores convencionales de helado sin riesgos regulatorios. Los precios premium se mantienen a medida que las marcas combinan credenciales libres de alérgenos con sabores novedosos, mientras que las asociaciones de fermentación de precisión reducen las barreras de costos convencionales. La divergencia geográfica es clara: América del Norte lidera la penetración minorista, pero Asia-Pacífico registra el aumento de adopción más rápido impulsado por la expansión de la infraestructura de proteínas alternativas.

Conclusiones Clave del Informe

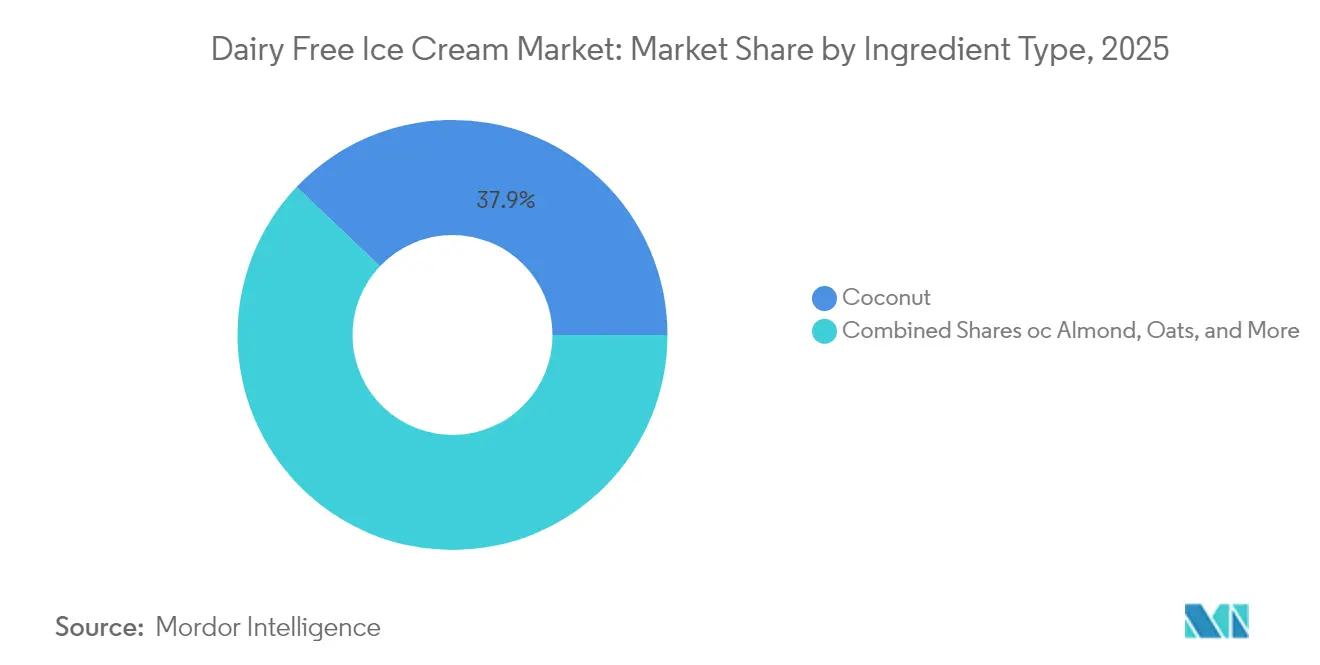

- Por tipo de ingrediente, las formulaciones de coco representaron el 37,92% de la participación del mercado de helados sin lácteos en 2025, mientras que las variantes de avena se proyectan para avanzar a una CAGR del 16,58% hasta 2031.

- Por tipo de sabor, la vainilla lideró con una participación de ingresos del 34,25% en 2025; se prevé que el chocolate crezca a una CAGR del 14,73% hasta 2031.

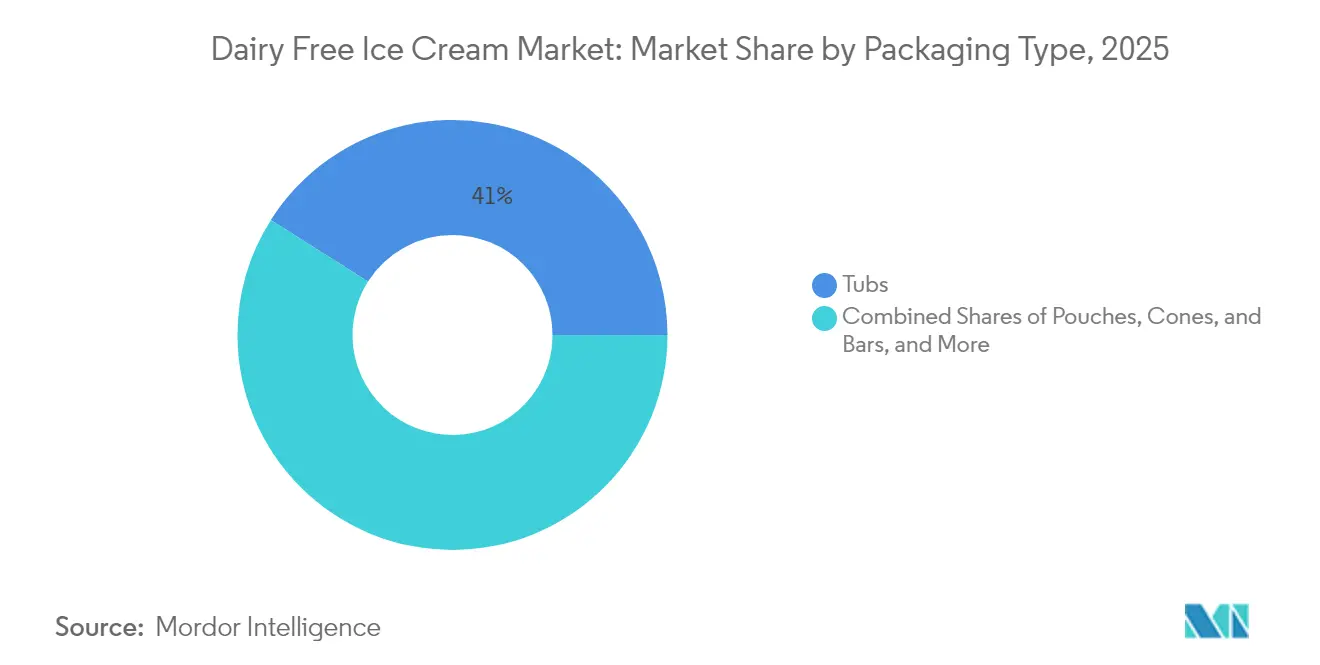

- Por tipo de envase, los recipientes representaron el 41,02% de la participación del tamaño del mercado de helados sin lácteos en 2025, y los conos y barras se expandirán a una CAGR del 14,09% hasta 2031.

- Por canal de distribución, los puntos de venta fuera del establecimiento representaron el 64,55% de la participación en 2025, y el mismo canal muestra la CAGR proyectada más alta del 17,52% hasta 2031.

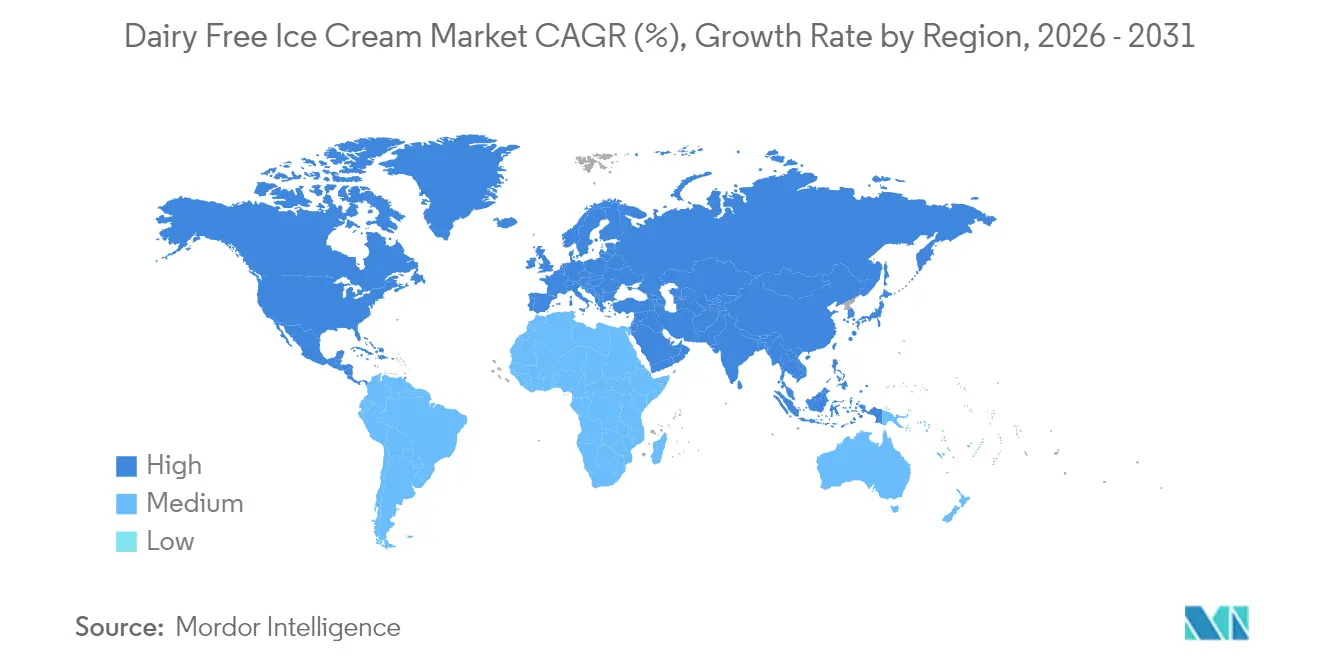

- Por geografía, América del Norte capturó el 46,72% de la participación de mercado en 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 14,62% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Helados Sin Lácteos

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las poblaciones veganas e intolerantes a la lactosa | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el deseo de opciones de helado con etiqueta limpia y sin alérgenos. | +2.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovaciones en ingredientes de origen vegetal que mejoran el sabor, la textura y los perfiles nutricionales. | +2.3% | Global, liderado por centros de I+D de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente preferencia del consumidor por menor colesterol, grasa saturada reducida e indulgencia sin alérgenos | +1.9% | América del Norte y Europa principalmente, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de helados sin lácteos premium, artesanales y de especialidad | +1.7% | América del Norte y Europa, emergiendo en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| La concienciación impulsada por las redes sociales y los respaldos refuerzan el interés del consumidor | +1.4% | Global, mayor impacto en Asia-Pacífico y demografía más joven | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de las Poblaciones Veganas e Intolerantes a la Lactosa Impulsa la Expansión del Mercado

Los datos demográficos de la población revelan impulsores estructurales de la demanda que van más allá de las elecciones de estilo de vida hacia la necesidad médica. Las directrices dietéticas de 2024 del Departamento de Agricultura de los Estados Unidos[1]Departamento de Agricultura de los Estados Unidos, "Directrices Dietéticas para los Estadounidenses," Departamento de Agricultura de los Estados Unidos, usda.gov reconocen que aproximadamente el 65% de los adultos en todo el mundo experimentan algún grado de malabsorción de lactosa, creando un mercado potencial que trasciende las preferencias dietéticas voluntarias. El crecimiento de la población vegana, particularmente concentrado en centros urbanos de mercados desarrollados, se ha acelerado del 1% al 6% de la población total en áreas metropolitanas clave entre 2020 y 2024. Este cambio demográfico se correlaciona con mayores ingresos disponibles y disposición a pagar precios premium por productos alimenticios especializados. La intersección de la necesidad médica y la elección de estilo de vida crea motivaciones de compra duales que las alternativas lácteas tradicionales no pueden abordar. Los marcos regulatorios reconocen cada vez más la intolerancia a la lactosa como una preocupación de salud legítima, con la orientación de la Administración de Alimentos y Medicamentos que respalda el etiquetado claro de alérgenos que facilita el descubrimiento de productos para los consumidores afectados.

Creciente conciencia sobre la salud y el deseo de opciones de helado con etiqueta limpia y sin alérgenos.

Las tendencias de comportamiento del consumidor destacan un cambio significativo a medida que los productos indulgentes adoptan cada vez más un posicionamiento centrado en la salud sin comprometer el sabor. Los datos de vigilancia nutricional de 2024 de los Centros para el Control y la Prevención de Enfermedades[2]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas de Nutrición," Centros para el Control y la Prevención de Enfermedades, cdc.gov revelan que el 73% de los consumidores buscan activamente productos con menor contenido de grasas saturadas, incluso en categorías tradicionalmente indulgentes. El concepto de «etiqueta limpia» ha crecido más allá de la transparencia de ingredientes para incluir métodos de producción, ética de abastecimiento e impacto ambiental. Los productos sin lácteos se alinean naturalmente con los estándares de etiqueta limpia al evitar hormonas artificiales, antibióticos y otros aditivos específicos de los lácteos que preocupan a los consumidores conscientes de la salud. Esta fusión de indulgencia y bienestar ha creado oportunidades para precios premium, con consumidores dispuestos a pagar entre un 20 y un 30% más por productos que combinan satisfacción sensorial con beneficios para la salud. Además, la inclusión de proteínas de origen vegetal, probióticos e ingredientes funcionales está transformando el helado de una fuente de calorías vacías en un producto con nutrición intencionada.

Innovaciones en ingredientes de origen vegetal que mejoran el sabor, la textura y los perfiles nutricionales.

Los avances en tecnología de fabricación han abordado eficazmente los desafíos de textura y sensación en boca que anteriormente limitaban la adopción de productos sin lácteos. La investigación publicada en el Journal of Food Engineering revela que la combinación del procesamiento a alta presión con la modificación enzimática puede replicar perfiles de textura similares a los lácteos en formulaciones de origen vegetal. La fermentación de precisión facilita la producción de proteínas idénticas a las lácteas sin involucrar animales, eliminando la dependencia de sistemas complejos de estabilizadores que antes causaban una sensación en boca artificial. Las formulaciones a base de avena utilizan su contenido natural de betaglucano para proporcionar una textura cremosa sin necesidad de gomas ni emulsionantes adicionales. Además, el desarrollo de sistemas de grasas de origen vegetal que cristalizan de manera similar a la grasa láctea ha resuelto las características de fusión que anteriormente diferenciaban los productos sin lácteos. Las técnicas avanzadas de homogeneización ahora previenen la formación de cristales de hielo, que históricamente conducía a texturas granulosas en los postres congelados de origen vegetal.

Expansión de helados sin lácteos premium, artesanales y de especialidad

Las estrategias de posicionamiento artesanal y de especialidad han reposicionado con éxito el helado sin lácteos de productos para restricciones dietéticas a opciones de indulgencia premium. El análisis de mercado revela que las marcas de helados sin lácteos posicionadas en el segmento premium logran precios por unidad entre un 40 y un 50% más altos que los equivalentes del mercado masivo, lo que indica una comunicación exitosa de la propuesta de valor. Los métodos de producción en pequeños lotes, el abastecimiento de ingredientes exóticos y los sabores de edición limitada crean una demanda impulsada por la escasez que respalda estructuras de precios premium. El posicionamiento artesanal permite canales de venta directa al consumidor que capturan márgenes más altos mientras construyen lealtad de marca a través de experiencias personalizadas para el cliente. Los mensajes de sostenibilidad integrados con el posicionamiento premium atraen a consumidores con conciencia ambiental dispuestos a pagar primas por productos alineados con sus valores. La expansión geográfica de marcas premium desde mercados urbanos costeros hacia ciudades secundarias demuestra la aceptación generalizada de los productos sin lácteos como opciones legítimas de indulgencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción debido a tecnologías de procesamiento especializadas | -1.8% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos regulatorios relacionados con declaraciones de alérgenos, certificaciones veganas y cumplimiento de etiqueta limpia. | -1.2% | Europa y América del Norte principalmente, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Desafíos de sabor y textura | -1.5% | Global, particularmente en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro para ingredientes especializados de origen vegetal | -0.9% | Global, agudo en regiones con diversidad agrícola limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción debido a tecnologías de procesamiento especializadas

La economía de fabricación revela desventajas de costos estructurales que limitan la penetración del mercado más allá de los segmentos premium. El equipo de procesamiento especializado para formulaciones de origen vegetal requiere inversiones de capital entre un 30 y un 40% más altas que las líneas de procesamiento lácteo convencionales, creando barreras para los fabricantes más pequeños que buscan ingresar al mercado. Los procesos de congelación intensivos en energía combinados con requisitos de vida útil más corta aumentan los costos operativos en comparación con las alternativas lácteas que se benefician de una infraestructura de cadena de frío establecida. Los costos de ingredientes para proteínas vegetales especializadas, estabilizadores naturales y certificaciones orgánicas añaden entre un 15 y un 25% a los gastos de materias primas frente a las formulaciones convencionales. La ausencia de economías de escala en las cadenas de suministro de ingredientes de origen vegetal perpetúa las desventajas de costos que impiden la paridad de precios con las alternativas lácteas. La complejidad de fabricación aumenta los requisitos de control de calidad, con desafíos de consistencia de lote a lote que requieren pruebas adicionales y posibles desperdicios.

Obstáculos regulatorios relacionados con declaraciones de alérgenos, certificaciones veganas y cumplimiento de etiqueta limpia.

Los requisitos de cumplimiento en diversas jurisdicciones generan retrasos en el desarrollo, posponen los lanzamientos de productos y aumentan los gastos regulatorios. Las cambiantes directrices de la Administración de Alimentos y Medicamentos[3]Administración de Alimentos y Medicamentos, "Guía de Etiquetado de Alimentos: Orientación para la Industria," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov sobre el etiquetado de productos de origen vegetal exigen evaluaciones legales continuas y, en ocasiones, reformulaciones para garantizar el cumplimiento. Los procesos de certificación vegana requieren auditorías de terceros de toda la cadena de suministro, creando dependencia del cumplimiento de los proveedores que puede interrumpir los calendarios de producción. Los estándares de etiqueta limpia, que excluyen los estabilizadores y conservantes tradicionales, requieren reformulaciones que pueden afectar la vida útil o la textura. La expansión internacional implica navegar por marcos regulatorios diversos, con algunos mercados que restringen el uso de términos relacionados con los lácteos para productos de origen vegetal. Además, la incertidumbre regulatoria en torno a ingredientes novedosos, como las proteínas de fermentación de precisión, hace que los fabricantes duden en adoptar tecnologías avanzadas de formulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: La Innovación en Avena Desafía el Dominio del Coco

En 2025, las formulaciones a base de coco representaron una participación de mercado del 37,92%, beneficiándose de su contenido natural de grasa que replica de cerca la sensación en boca de los lácteos. Por otro lado, las alternativas a base de avena están experimentando un rápido crecimiento, con una CAGR proyectada del 16,58% hasta 2031, impulsada por sus perfiles nutricionales mejorados y procesos de producción escalables. El contenido de betaglucano en la avena proporciona cremosidad natural, reduciendo la dependencia de estabilizadores extensivos, lo que reduce los costos de ingredientes y respalda el posicionamiento de etiqueta limpia. Los productos a base de almendra se ven afectados por los desafíos de la cadena de suministro derivados de la sequía en California, mientras que las alternativas de soja enfrentan preocupaciones sobre los organismos genéticamente modificados en mercados clave.

Los avances en el aislamiento de proteínas de avena han permitido a los fabricantes replicar texturas similares a las lácteas manteniendo la competitividad de costos con las formulaciones tradicionales a base de coco. La aprobación de la Administración de Alimentos y Medicamentos del betaglucano de avena por sus propiedades reductoras del colesterol crea oportunidades para declaraciones de salud que los productos a base de coco no pueden aprovechar. Además, la fermentación de precisión está comenzando a complementar los ingredientes tradicionales de origen vegetal. Empresas como Perfect Day están demostrando la viabilidad comercial de las proteínas lácteas producidas en laboratorio, que eluden por completo las limitaciones agrícolas.

Por Tipo de Sabor: La Innovación en Chocolate Impulsa el Crecimiento Premium

Los sabores de vainilla representaron el 34,25% de la participación de mercado en 2025, beneficiándose del atractivo universal y la simplicidad de formulación en diversos ingredientes de origen vegetal. Las variantes de chocolate logran el crecimiento más rápido con una CAGR del 14,73%, respaldadas por la compatibilidad natural del cacao con las grasas de origen vegetal y la disposición del consumidor a pagar primas por experiencias de chocolate indulgentes. Los sabores a base de frutas aprovechan las tendencias de etiqueta limpia al incorporar trozos de fruta entera y sistemas de sabor natural. Las formulaciones de caramelo presentan desafíos técnicos en aplicaciones sin lácteos, requiriendo técnicas especializadas de dorado que eviten los ingredientes derivados de los lácteos.

El segmento de chocolate se beneficia de oportunidades de posicionamiento premium, con marcas artesanales que logran precios por unidad entre un 40 y un 50% más altos a través del abastecimiento de cacao exótico y lanzamientos de edición limitada. El lanzamiento en 2024 de Ben & Jerry's de sabores de chocolate a base de avena demostró la aceptación generalizada de las formulaciones de chocolate de origen vegetal. La innovación en sabores se centra cada vez más en ingredientes funcionales, con hierbas adaptógenas y superalimentos que crean diferenciación más allá de los perfiles de sabor tradicionales. El panorama regulatorio favorece los sistemas de sabor natural sobre las alternativas artificiales, alineándose con las preferencias del consumidor por ingredientes reconocibles.

Por Tipo de Envase: Los Formatos Portátiles Capturan Precios Premium

El envase tradicional en recipientes mantuvo el 41,02% de la participación de mercado en 2025, atendiendo los patrones de consumo doméstico y las preferencias de compra a granel. Los conos y barras demuestran el crecimiento más rápido con una CAGR del 14,09%, aprovechando las oportunidades de precios premium y los comportamientos de compra por impulso. El envase en bolsas atrae a los consumidores con conciencia de sostenibilidad al tiempo que reduce los costos de materiales en comparación con los envases rígidos. Los formatos individuales permiten mensajes de control de porciones que se alinean con el posicionamiento centrado en la salud.

El cambio hacia formatos portátiles refleja el cambio en las ocasiones de consumo, con el consumo en movimiento reemplazando los momentos tradicionales de postre familiar. La complejidad de fabricación aumenta con los requisitos de envase individual, pero los precios premium compensan con creces los costos de producción adicionales. Las consideraciones de sostenibilidad favorecen las innovaciones de envase que reducen el contenido de plástico manteniendo la integridad del producto a lo largo de la distribución en cadena de frío. La expansión del canal de tiendas de conveniencia impulsa la demanda de formatos para llevar que compiten directamente con las novedades de helado convencional.

Por Canales de Distribución: El Dominio Fuera del Establecimiento se Acelera a Través de la Especialización

En 2025, los canales fuera del establecimiento representaron el 64,55% de la participación de mercado al tiempo que lograron la tasa de crecimiento más alta, con una CAGR proyectada del 17,52% hasta 2031. Esta aparente contradicción pone de relieve la fragmentación interna dentro del canal, ya que los minoristas especializados y las plataformas en línea capturan cada vez más participación de mercado de los supermercados tradicionales. Los supermercados e hipermercados garantizan la accesibilidad al mercado masivo, pero enfrentan desafíos de margen debido a la competencia de las marcas propias. Las tiendas de conveniencia atienden las compras por impulso, a menudo acomodando precios premium. El comercio minorista en línea facilita la participación directa con el consumidor y emplea modelos de suscripción para mejorar la lealtad del cliente.

Por el contrario, el segmento dentro del establecimiento aprovecha el marketing experiencial, con restaurantes y cafeterías que sirven como lugares para pruebas de productos antes de la adopción minorista. Las colaboraciones con cocinas fantasma permiten a las marcas probar nuevos sabores en entornos controlados mientras generan ingresos a través de canales de servicios de alimentación. La integración del comercio minorista y los servicios de alimentación a través de modelos híbridos crea oportunidades de distribución innovadoras, difuminando los límites tradicionales de los canales. Los minoristas especializados se centran en la educación de marca y el posicionamiento premium, ofreciendo un valor único que los minoristas masivos no pueden replicar, lo que justifica su capacidad para asegurar márgenes mayoristas más altos.

Análisis Geográfico

En 2025, América del Norte tiene una participación de mercado del 46,72%, destacando su liderazgo en el sector de alimentos de origen vegetal. Este crecimiento está respaldado por una red minorista bien establecida y la apertura de los consumidores a probar alternativas lácteas. Los Estados Unidos impulsan esta expansión regional, con grandes minoristas como Walmart y Target que aumentan su oferta de productos sin lácteos para satisfacer la creciente demanda. Canadá se beneficia de iniciativas gubernamentales en el desarrollo de proteínas de origen vegetal, incluida la inversión de USD 113 millones de Agricultura y Agroalimentación Canadá en investigación de proteínas alternativas hasta 2024. En México, donde la intolerancia a la lactosa afecta a más del 80% de la población, existe una demanda significativa de alternativas sin lácteos. El apoyo regulatorio, como las directrices claras de etiquetado de la Administración de Alimentos y Medicamentos, ayuda a las estrategias de desarrollo de productos y marketing.

Asia-Pacífico está experimentando un rápido crecimiento, con una CAGR proyectada del 14,62% hasta 2031, impulsada por cambios demográficos y económicos que favorecen la adopción de origen vegetal. El mercado en expansión de leche de origen vegetal de China proporciona la infraestructura de fabricación necesaria y la familiaridad del consumidor para apoyar el segmento de postres congelados. En Japón, la población envejecida busca cada vez más alimentos funcionales con beneficios para la salud, lo que convierte al helado sin lácteos enriquecido en una opción popular tanto para la indulgencia como para la nutrición. La cultura vegetariana de India se alinea naturalmente con los productos de origen vegetal, y el aumento de los ingresos disponibles está impulsando la demanda de ofertas premium. Australia sirve como centro de innovación, con marcas locales que crean sabores tropicales que atraen a mercados más amplios de Asia-Pacífico. Sin embargo, el entorno regulatorio varía en toda la región, con algunos países que apoyan el etiquetado de origen vegetal mientras que otros imponen restricciones a la terminología relacionada con los lácteos.

El marco regulatorio establecido de Europa bajo el Reglamento de Nuevos Alimentos de la Unión Europea crea desafíos de cumplimiento que favorecen a los actores experimentados, lo que lleva a la consolidación de la participación de mercado. La independencia regulatoria del Reino Unido tras el Brexit permite una aprobación más rápida de ingredientes novedosos, en particular proteínas de fermentación de precisión, que requieren documentación de seguridad exhaustiva. Alemania lidera el consumo regional debido a su fuerte conciencia ambiental y disposición a pagar primas por productos sostenibles. En Francia, el patrimonio culinario del país establece altas expectativas para que los fabricantes de origen vegetal repliquen los perfiles de sabor similares a los lácteos. Los Países Bajos actúan como centro de distribución para Europa, con grandes empresas alimentarias que establecen centros de innovación de origen vegetal para atender al mercado más amplio. Las regulaciones de sostenibilidad están dando forma cada vez más al desarrollo de productos, con el etiquetado de huella de carbono que impulsa el uso de ingredientes de menor impacto.

Panorama Competitivo

El mercado de helados sin lácteos se caracteriza por una competencia fragmentada, con una puntuación de concentración de 3 sobre 10. Esto indica considerables oportunidades para marcas especializadas que se dirigen a segmentos de consumidores de nicho. Los gigantes alimentarios establecidos como Unilever y Danone aprovechan su escala de distribución y fortaleza de marca para dominar el mercado masivo, mientras que los actores de nicho como NadaMoo! y Oatly aprovechan el posicionamiento dirigido para obtener precios premium. El entorno competitivo favorece a las empresas con ventajas de escala significativas u ofertas de productos altamente diferenciadas, dejando a los actores de nivel medio susceptibles a las presiones de margen.

La adopción de tecnología varía ampliamente; por ejemplo, los líderes en fermentación de precisión como Perfect Day colaboran con fabricantes establecidos para obtener acceso a la distribución mientras mantienen su ventaja de innovación. Las solicitudes de patentes en tecnologías de formulación de origen vegetal han aumentado, con actores clave que aseguran derechos de propiedad intelectual para sistemas avanzados de estabilizadores y métodos de mejora de textura. Las tendencias estratégicas muestran una creciente colaboración entre las empresas lácteas tradicionales y los innovadores de origen vegetal a través de asociaciones, adquisiciones y empresas conjuntas. La adquisición de Crème de la Crème por parte de Greenyard en abril de 2025 ilustra una tendencia de consolidación, donde los actores establecidos optan por adquirir capacidades especializadas en lugar de desarrollarlas internamente.

El panorama competitivo recompensa cada vez más a las empresas que pueden navegar eficazmente por marcos regulatorios complejos mientras mantienen la eficiencia de costos, creando barreras de entrada que benefician a los actores establecidos. Los nuevos disruptores se centran en modelos directos al consumidor y servicios de suscripción para construir lealtad del cliente sin competir por el espacio en los estantes minoristas. Además, el marketing en redes sociales y las asociaciones con personas influyentes se han vuelto críticos para la construcción de marca, particularmente entre los grupos demográficos más jóvenes que impulsan el crecimiento de la categoría.

Líderes de la Industria de Helados Sin Lácteos

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever PLC

Van Leeuwen Ice Cream

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kinish, una empresa emergente con sede en Tokio, lanzó su nueva marca de helados sin lácteos a base de arroz llamada The Rice Creamery. La gama presenta tres sabores: Honoka (Original), Matcha Uji del Maestro y Elegante Chocolate Holandés, y está disponible en minoristas de Tokio y en línea.

- Julio de 2025: Food Union, el principal productor de lácteos y helados de Letonia, lanzó el primer helado 100% vegano bajo su icónica marca Pols. El nuevo helado vegano fue elaborado íntegramente con ingredientes de origen vegetal, incluida leche de coco premium y aceite de coco.

- Enero de 2025: Vesta lanzó el primer helado vegano de India elaborado íntegramente con leche de coco. El helado de leche de coco de Vesta también se alineó con las preferencias regionales por ingredientes naturales y la sostenibilidad.

- Junio de 2024: McDonald's Reino Unido lanzó un nuevo postre congelado estilo helado sin lácteos llamado Vegan Scoop, disponible en sabores de chocolate y fresa. La prueba se implementó en 52 restaurantes seleccionados en el noroeste de Inglaterra.

Alcance del Informe del Mercado Global de Helados Sin Lácteos

Fuera del Establecimiento está cubierto como segmento por Canal de Distribución. Asia-Pacífico, Europa, Oriente Medio, América del Norte están cubiertos como segmentos por Región.| Coco |

| Almendra |

| Soja |

| Avena |

| Otros |

| Vainilla |

| Chocolate |

| A Base de Frutas |

| Caramelo |

| Otros |

| Recipientes |

| Bolsas |

| Conos y Barras |

| Otros |

| Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas Especializados | |

| Comercio Minorista en Línea | |

| Otros Canales | |

| Dentro del Establecimiento |

| América del Norte | Estados Unidos |

| México | |

| Canadá | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Ingrediente | Coco | |

| Almendra | ||

| Soja | ||

| Avena | ||

| Otros | ||

| Tipo de Sabor | Vainilla | |

| Chocolate | ||

| A Base de Frutas | ||

| Caramelo | ||

| Otros | ||

| Tipo de Envase | Recipientes | |

| Bolsas | ||

| Conos y Barras | ||

| Otros | ||

| Canales de Distribución | Fuera del Establecimiento | Supermercados e Hipermercados |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Comercio Minorista en Línea | ||

| Otros Canales | ||

| Dentro del Establecimiento | ||

| Geografía | América del Norte | Estados Unidos |

| México | ||

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla Sin Lácteos - La mantequilla sin lácteos es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado Sin Lácteos - El helado de origen vegetal es una categoría en crecimiento. El helado sin lácteos es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). La leche de origen vegetal, como la leche de soja y la leche de almendra, ha sido popular en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla Sin Lácteos / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como soja, plátanos, avena y guisantes. |

| Dentro del Establecimiento | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del Establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción