Tamaño y participación del mercado de postres lácteos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de postres lácteos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de postres lácteos de los Estados Unidos en 2026 se estima en USD 22,44 mil millones, creciendo desde el valor de 2025 de USD 21,85 mil millones, con proyecciones para 2031 que muestran USD 25,62 mil millones, creciendo a una CAGR del 2,69% durante el período 2026-2031. Se anticipa que el mercado crecerá de manera constante durante el período de pronóstico, aunque el desempeño de los segmentos individuales revela variaciones significativas. Los postres congelados están emergiendo como una categoría destacada, experimentando un crecimiento mucho más rápido en comparación con los helados tradicionales, impulsados por la evolución de las preferencias de los consumidores y la innovación en la oferta de productos. Los canales dentro del establecimiento, que anteriormente habían sido impactados, ahora muestran una sólida recuperación, lo que refleja un resurgimiento en los hábitos de comer fuera de casa de los consumidores. Además, los sabores premium, como las combinaciones de nueces y caramelo, están resonando fuertemente con los consumidores, contribuyendo a su creciente popularidad. La introducción estratégica por parte de Unilever de congeladores habilitados con inteligencia artificial (IA) subraya el potencial transformador de las tecnologías avanzadas de distribución para mejorar el compromiso del cliente, impulsar las ventas y fomentar el crecimiento general del mercado. La creciente demanda de los consumidores de productos que satisfacen necesidades dietéticas específicas, como opciones altas en proteínas, sin lactosa y compatibles con el péptido similar al glucagón tipo 1 (GLP-1), está ayudando a contrarrestar el estancamiento observado en las líneas de productos tradicionales. Además, las subvenciones para almacenamiento en frío otorgadas por el Departamento de Agricultura de los Estados Unidos (USDA) están desempeñando un papel fundamental en la reducción del desperdicio y en la garantía de una distribución eficiente, mejorando así la disponibilidad de productos en diversas regiones.

Conclusiones clave del informe

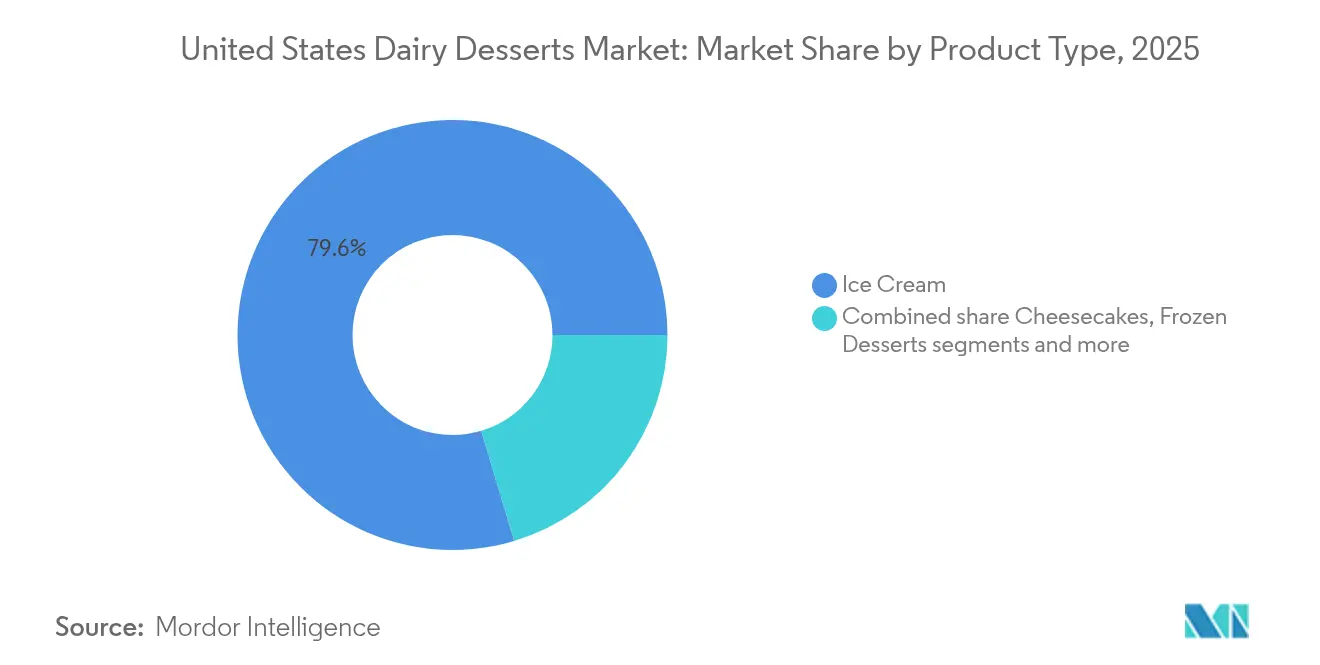

- Por tipo de producto, los helados representaron el 79,63% de la participación del mercado de postres lácteos de los Estados Unidos en 2025, mientras que los postres congelados avanzan a una CAGR del 3,83% hasta 2031.

- Por tipo de empaque, los vasos y tarinas representaron el 39,72% del tamaño del mercado de postres lácteos de los Estados Unidos en 2025 y se proyecta que crecerán al 3,82% hasta 2031.

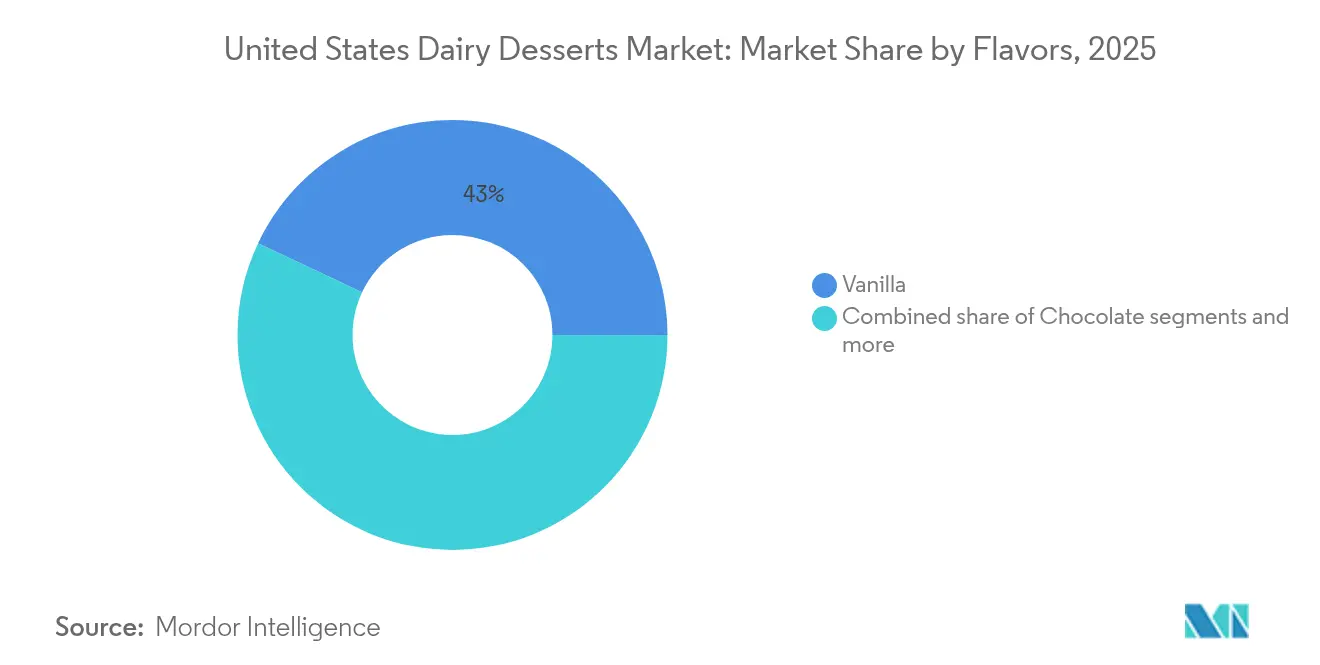

- Por sabor, la vainilla lideró con una participación de ingresos del 42,98% en 2025; se espera que las nueces y el caramelo registren la CAGR más rápida del 4,08% hasta 2031.

- Por canal de distribución, el canal fuera del establecimiento capturó el 80,92% del volumen en 2025; el canal dentro del establecimiento se está recuperando a una CAGR del 3,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de postres lácteos de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Base de consumidores cada vez más consciente de la salud que demanda postres lácteos reducidos en grasa, sin azúcar y sin lactosa | +0.8% | Nacional, con concentración en áreas urbanas metropolitanas y la Costa Oeste | Mediano plazo (2-4 años) |

| Demanda creciente de productos de postres lácteos premium e innovadores con ingredientes y sabores novedosos | +0.6% | Nacional, más fuerte en el Noreste y las regiones del Pacífico | Mediano plazo (2-4 años) |

| Sólida infraestructura de cadena de frío que garantiza la calidad y disponibilidad del producto en todas las regiones | +0.4% | Nacional, con expansiones financiadas por el USDA en Virginia, Iowa y el Medio Oeste | Largo plazo (≥ 4 años) |

| Creciente interés en empaques sostenibles y productos respetuosos con el medio ambiente | +0.3% | Nacional, liderado por California, Oregón y los estados del Noreste | Mediano plazo (2-4 años) |

| Expansión de redes de distribución, incluidos supermercados, hipermercados y minoristas en línea | +0.4% | Nacional, con ganancias de comercio electrónico en áreas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Demanda creciente de opciones con sabores y variedad, como chocolate, fresa y cheesecake | +0.3% | Nacional, con preferencias regionales (nueces/caramelo en el Sur, frutas en el Oeste) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de consumidores cada vez más consciente de la salud que demanda postres lácteos reducidos en grasa, sin azúcar y sin lactosa

Según la encuesta de 2024 del Consejo Internacional de Información Alimentaria, los consumidores en los Estados Unidos se centran cada vez más en reducir su ingesta de azúcar[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud del IFIC 2024," ific.org. Este cambio ha creado una demanda estructural de postres lácteos reformulados que ofrezcan indulgencia mientras satisfacen estándares nutricionales específicos. En respuesta a esta tendencia, Two Spoons lanzó en 2024 una línea de helados compatible con el GLP-1 (péptido similar al glucagón tipo 1). Este producto presenta un alto contenido de proteínas y niveles reducidos de azúcar, dirigido específicamente a los estimados 12 millones de estadounidenses que utilizan medicamentos GLP-1, quienes a menudo reportan un menor apetito por los postres tradicionales de alto contenido calórico. De manera similar, la proteína de suero fermentada con precisión de Perfect Day, que es bioidentical a los lácteos pero producida sin el uso de animales, permitió a Breyers introducir variantes de helado sin lactosa. Estos productos conservan una textura cremosa y un sabor rico, satisfaciendo las necesidades del 36 por ciento de los adultos de los Estados Unidos que se autodeclaran intolerantes a la lactosa. Las innovaciones en edulcorantes también avanzan rápidamente. Ingredientes como la alulosa y la tagatosa proporcionan el 70 por ciento de la dulzura de la sacarosa y tienen un impacto insignificante en los niveles de azúcar en sangre. Estos avances permiten a los fabricantes hacer afirmaciones de "sin azúcar añadida" sin comprometer atributos críticos del producto como la textura o la depresión del punto de congelación, que son esenciales para mantener la capacidad de servir con cuchara. Además, la reclamación de salud calificada de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) que vincula el consumo de yogur con un riesgo reducido de diabetes tipo 2 ofrece respaldo regulatorio para los postres congelados a base de yogur y los parfaits. Esto posiciona a estos productos como indulgencias funcionales que proporcionan beneficios para la salud, en lugar de ser vistos únicamente como golosinas discrecionales.

Demanda creciente de productos de postres lácteos premium e innovadores con ingredientes y sabores novedosos

En 2025, Talenti introdujo Gelato Layers, un formato de cinco capas con opciones como Tiramisú italiano con gelato de mascarpone, fudge de chocolate con espresso y sorbete de café frío. Este lanzamiento destacó cómo la complejidad de múltiples texturas puede justificar precios premium y fomentar compras recurrentes. En 2024, Häagen-Dazs colaboró con Kung Fu Tea para lanzar sabores inspirados en boba, incluidos mango, guayaba y fruta del dragón, con el objetivo de atraer al mercado de té de burbujas de los Estados Unidos valorado en USD 3 mil millones. Esta iniciativa apuntó a atraer a los consumidores de la Generación Z, quienes valoran los productos visualmente atractivos, aptos para Instagram, y las innovaciones entre categorías. Heritage Kulfi amplió la disponibilidad de sabores inspirados en Asia del Sur, como cardamomo, pistacho con azafrán y rosa, en supermercados convencionales. Este movimiento atendió a los 4,5 millones de miembros de la diáspora del sur de Asia y al creciente interés de los consumidores en sabores étnicos auténticos. Danone América del Norte lanzó la colección REMIX bajo sus marcas Oikos, Light + Fit y Too Good & Co. La colección implicó la selección de más de 100 ingredientes para desarrollar más de 50 opciones de sabor, incluidas variedades con nueces como Coco Almendra Chocolate y Caramelo Salado, que combinan la indulgencia con beneficios funcionales, ofreciendo hasta 15 gramos de proteína por porción.

Sólida infraestructura de cadena de frío que garantiza la calidad y disponibilidad del producto en todas las regiones

En 2023, la capacidad de almacenamiento en frío de los Estados Unidos alcanzó los 3.700 millones de pies cúbicos, con el 80% asignado al espacio para congeladores, según datos del Departamento de Agricultura de los Estados Unidos (USDA) [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Capacidad de los almacenes refrigerados," esmis.nal.usda.gov. Esta capacidad de almacenamiento sirve como columna vertebral para la distribución de postres lácteos en todo el país, como lo destacó la Asociación Internacional de Alimentos Lácteos (IDFA). En 2024, las subvenciones de Infraestructura Rural y de Suministro Alimentario del USDA proporcionaron USD 6,3 millones a Virginia y USD 5,2 millones a Iowa para apoyar la expansión de instalaciones de almacenamiento en frío y congelación ultrarrápida. Estas inversiones tienen como objetivo fortalecer la logística regional para helados y postres congelados. Además, Producers Dairy asignó USD 2 millones en 2024 para una modernización de refrigeración con el fin de mejorar la eficiencia operativa. Straus Family Creamery piloteó sistemas de bombas de calor eléctricas, logrando una reducción del 30% en el consumo de energía. Estas iniciativas subrayan el compromiso de la industria tanto con el aumento de la capacidad de la cadena de frío como con el avance en los esfuerzos de sostenibilidad.

Creciente interés en empaques sostenibles y productos respetuosos con el medio ambiente

Bubbies redujo con éxito el uso de plástico en 310 toneladas anuales al pasar a bandejas compostables para su línea de mochi de helado. Este movimiento estratégico se alinea con las preferencias del 73% de los consumidores de los Estados Unidos que priorizan el empaque reciclable, como se destacó en una encuesta de 2024 de la Asociación Nacional de Restaurantes. So Delicious Dairy Free se ha comprometido a lograr un 100% de empaques reciclables o compostables para 2030, demostrando su dedicación a la sostenibilidad. Cabot Creamery Cooperative integró un 30% de contenido reciclado posconsumo (PCR) en sus vasos de postres lácteos, reduciendo significativamente la demanda de plástico virgen y asegurando el cumplimiento de los mandatos de responsabilidad extendida del productor (EPR) en estados como California, Maine y Oregón. Clover Sonoma pasó el 80% de su portafolio de helados a vasos de cartón, eliminando 34.000 libras de plástico al año. La empresa también aprovechó la certificación del Consejo de Administración Forestal (FSC) para atraer a minoristas y consumidores conscientes del medio ambiente. Ben & Jerry's enfatizó el uso de empaques a base de fibra y materiales certificados por el FSC para apoyar sus objetivos de sostenibilidad. Del mismo modo, Danone América del Norte adoptó contenido reciclado posconsumo (PCR) y etiquetas How2Recycle, con el objetivo de mejorar las tasas de clasificación y reciclaje al final del ciclo de vida del producto.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa en los postres lácteos tradicionales | -0.4% | Nacional, con mayor sensibilidad en mercados urbanos y costeros | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre seguridad alimentaria, etiquetado y cumplimiento de calidad | -0.3% | Nacional, con variaciones a nivel estatal (California, Maine, Oregón) | Largo plazo (≥ 4 años) |

| Riesgo potencial de deterioro del producto durante el transporte y almacenamiento | -0.2% | Nacional, agudo en los estados del cinturón solar y áreas rurales con cadena de frío limitada | Corto plazo (≤ 2 años) |

| Fluctuaciones estacionales de la demanda que causan volúmenes de ventas variables | -0.2% | Nacional, más pronunciado en los estados del norte con inviernos severos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud relacionadas con el alto contenido de azúcar y grasa en los postres lácteos tradicionales

Los formatos de helado tradicionales generalmente contienen altos niveles de azúcar y grasa por porción de media taza, lo que entra en conflicto con las pautas dietéticas que recomiendan una ingesta diaria limitada de azúcar añadida tanto para hombres como para mujeres. Halo Top experimentó una disminución significativa en las ventas año tras año en las 52 semanas que terminaron en agosto de 2024, lo que refleja un cambio en las preferencias de los consumidores alejándose de las opciones bajas en calorías que comprometen el sabor. En respuesta a las tendencias en evolución centradas en la salud, Breyers introdujo barras Carb Smart, disponibles en sabores de fresa y rocky road, diseñadas para ofrecer carbohidratos reducidos y control de porciones mientras se mantiene la indulgencia. Además, Smearcase lanzó Froco, un helado a base de requesón que ofrece un alto contenido de proteínas por pinta, con grasa reducida en comparación con el helado tradicional y colágeno añadido. Este producto está dirigido a una porción sustancial de los consumidores de los Estados Unidos que priorizan las proteínas en sus opciones de aperitivos y postres.

Regulaciones estrictas sobre seguridad alimentaria, etiquetado y cumplimiento de calidad

La Ley de Modernización de la Seguridad Alimentaria (FSMA) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), Regla 204, exige una trazabilidad mejorada para los quesos blandos y frescos, que son ingredientes críticos en postres populares como los cheesecakes y los mousses. El plazo de cumplimiento, originalmente programado para enero de 2026, se ha propuesto extender hasta julio de 2028. Esta regulación requiere que las empresas mantengan registros electrónicos de 24 horas, asignen códigos de lote de trazabilidad y capturen elementos de datos clave en cada etapa de la cadena de suministro. Adicionalmente, la FDA ha propuesto un etiquetado en el frente del empaque que categoriza los productos como altos, medios o bajos en grasas saturadas, sodio y azúcares añadidos. Esta iniciativa de etiquetado podría impactar potencialmente a los postres lácteos tradicionales al influir en las percepciones de los consumidores. Los minoristas pueden responder eliminando las unidades de mantenimiento de existencias (SKU) con alto contenido de azúcar o relegándolas a posiciones menos prominentes en los estantes, lo que podría afectar las ventas y la visibilidad. Además, el cumplimiento de la reclamación de salud calificada de la FDA para el yogur y su asociación con la diabetes tipo 2 requiere una sustanciación rigurosa a través de ensayos clínicos o revisiones sistemáticas. Este proceso exige un compromiso de varios años y una inversión financiera significativa, que a menudo asciende a millones de dólares. Tales requisitos crean una ventaja competitiva para los fabricantes establecidos como Danone y General Mills, que tienen los recursos para satisfacer estas demandas. Por el contrario, las marcas más pequeñas y emergentes pueden encontrar difícil asignar los recursos necesarios, lo que limita su capacidad de innovar y competir eficazmente en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los postres congelados superan a los helados

El mochi de helado, las barras de yogur griego y el gelato están transformando el mercado de postres congelados, que se pronostica que crecerá a una tasa anual del 3,83% hasta 2031. Esta tasa de crecimiento es casi el doble del crecimiento base del mercado del 2,69%, lo que indica un cambio significativo en las preferencias de los consumidores. El helado, si bien mantiene una participación de mercado dominante del 79,63% en 2025, crece a un ritmo más lento debido a la saturación del mercado y la creciente preferencia de los consumidores por alternativas más saludables. Bubbies y My/Mochi han desempeñado un papel clave en impulsar la adopción del mochi de helado al introducir tres nuevos sabores cada uno en 2024. Bubbies lanzó los sabores de Chocolate con Mantequilla de Maní, Churro y Menta con Chips de Chocolate, mientras que los nuevos sabores de My/Mochi permanecen sin revelar. Estas marcas se centran en el control de porciones, con cada pieza que generalmente contiene entre 80 y 110 calorías, y diseños visualmente atractivos que resuenan con los consumidores de la Generación Z y los Millennials. Estos grupos demográficos más jóvenes priorizan los formatos aptos para comer como aperitivo y convenientes sobre las presentaciones tradicionales de pinta, lo que hace que el mochi de helado sea una opción popular. Las barras de yogur griego de Yasso, que proporcionan entre 5 y 6 gramos de proteína por barra, han expandido su red de distribución a más de 15.000 ubicaciones minoristas para 2024. Esto posiciona al yogur congelado como un postre funcional que cierra la brecha entre la indulgencia y la nutrición, atrayendo a los consumidores conscientes de la salud que buscan opciones equilibradas. Además, los sándwiches de helado y las barras de novedad han experimentado crecimiento a través de asociaciones estratégicas con licencias. Por ejemplo, Wells Enterprises introdujo líneas de Nutella y Kinder Bueno, mientras que Unilever lanzó la Colección Campfire de Breyers, con barras de s'mores con un núcleo de malvavisco tostado y chocolate Hershey's. Estas colaboraciones destacan la efectividad de las licencias entre categorías para atraer hogares al ofrecer sabores familiares y de confianza en formatos innovadores. Tales asociaciones no solo impulsan el interés de los consumidores, sino que también fomentan las compras de prueba, ampliando aún más el alcance de los productos de postres congelados.

Por tipo de empaque: los vasos y tarinas dominan gracias a la sostenibilidad y la conveniencia

Los vasos y tarinas tuvieron una participación de mercado del 39,72% en 2025 y se espera que crezcan a una tasa del 3,82% hasta 2031. Este crecimiento está impulsado por la demanda de los consumidores de control de porciones en formato individual, el uso creciente de cartón sostenible y las preferencias de los minoristas por formatos apilables y estables en estante que maximizan el espacio del congelador. Wells Enterprises pasó más de 200 millones de galones anuales de vasos de poliestireno a vasos de polipropileno, mejorando la reciclabilidad y alineándose con los mandatos de responsabilidad extendida del productor (EPR) en estados como California, Maine y Oregón.

Berry Global introdujo pintas Twist, fabricadas con polipropileno reciclable y polietileno de alta densidad (HDPE), que se lanzaron en Walmart, Kroger y Publix para Blue Bunny en 2024. Esto demuestra que el empaque sostenible puede lograr distribución a nivel nacional mientras se mantiene la eficiencia en costos y las propiedades de barrera esenciales. Además, el empaque Icon de Huhtamaki, compuesto por un 95% de materiales de base biológica, ingresó a programas piloto con cremería de tamaño mediano que buscan destacarse a través de credenciales ambientales y atraer al 73% de los consumidores que priorizan el empaque reciclable.

Por sabor: las nueces y el caramelo se disparan a medida que la premiumización se acelera

La vainilla tuvo una participación de mercado del 42,98% en 2025, impulsada por su adaptabilidad como base para mezclas de ingredientes y su amplio atractivo entre diferentes grupos de edad. Su popularidad subraya su papel como sabor fundamental en el mercado. Por otro lado, los sabores de nueces y caramelo están emergiendo como el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 4,08% esperada hasta 2031. Este crecimiento está respaldado por la inclusión de ingredientes como caramelo salado, avellana y pacana, que mejoran la textura y ofrecen un posicionamiento premium a los productos.

Ejemplos como la pinta de higo balsámico y mascarpone de Coolhaus y el chip de chocolate con avellana de Talenti demuestran cómo las combinaciones de sabores sofisticadas, a menudo inspiradas en la pastelería europea, están pasando de ofertas de nicho a la aceptación generalizada. Este cambio está impulsado en gran medida por los consumidores Millennials y de la Generación X que buscan cada vez más productos de venta minorista que ofrezcan experiencias de calidad de restaurante.

Por canal de distribución: la recuperación dentro del establecimiento supera el crecimiento fuera del establecimiento

Los canales fuera del establecimiento, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea, representaron el 80,92% del volumen total en 2025. Minoristas prominentes como Walmart, Kroger, Albertsons y cadenas regionales representaron colectivamente el 60% de las ventas de abarrotes en los Estados Unidos, subrayando el papel significativo de los canales fuera del establecimiento en la configuración del mercado de postres congelados. Además, la Oficina del Censo del Departamento de Comercio informó que las ventas estimadas de comercio electrónico minorista de los Estados Unidos para el segundo trimestre de 2025, ajustadas por variación estacional pero no por cambios de precios, aumentaron un 1,4% (±0,9%) en comparación con el primer trimestre de 2025.

Por otro lado, los puntos de venta dentro del establecimiento, como restaurantes, restaurantes de servicio rápido (QSR) y establecimientos de servicios de alimentos, se están recuperando de manera constante, con una tasa de crecimiento anual del 3,6% proyectada hasta 2031. Esta recuperación está siendo impulsada por la reintroducción de menús de postres y ofertas por tiempo limitado a medida que las empresas se adaptan al entorno pospandemia. La Asociación Nacional de Restaurantes informó que las ventas totales de servicios de alimentos fuera del establecimiento, incluidas las entregas a domicilio y para llevar, fueron un 49% más altas que en 2019, con la entrega a domicilio sola aumentando un 65%. Esto indica una oportunidad creciente para los postres congelados diseñados para entrega, como barras envueltas individualmente, vasos y kits de sundae, para satisfacer la demanda cambiante de los consumidores más allá de las experiencias tradicionales de comer en el establecimiento.

Análisis geográfico

El mercado de postres lácteos de los Estados Unidos está configurado por las preferencias regionales y la infraestructura, lo que influye en los patrones de crecimiento en todo el país. La Costa Oeste, incluidos California, Oregón y Washington, lidera en empaques sostenibles e innovación de sabores premium. Empresas como Clover Sonoma han pasado a vasos de cartón, Straus Family Creamery está pilotando bombas de calor eléctricas, y Tillamook toma decisiones de empaque basadas en evaluaciones del ciclo de vida. Estos esfuerzos están impulsados por requisitos regulatorios, como el Proyecto de Ley del Senado 54 de California (SB 54), y la creciente demanda de los consumidores de productos ambientalmente responsables. Mientras tanto, el Noreste, incluidos Nueva York, Pensilvania y Massachusetts, está viendo una sólida recuperación en los canales dentro del establecimiento. La alta densidad de restaurantes y el turismo en la ciudad de Nueva York han resultado en que el consumo de postres congelados sea entre un 15 y un 20% mayor per cápita que el promedio nacional. Marcas como Jeni's Splendid Ice Creams y Van Leeuwen Ice Cream están aprovechando tiendas emblemáticas de helados en Manhattan y Brooklyn para atraer tráfico peatonal y construir reconocimiento de marca antes de expandirse a los canales de venta minorista de abarrotes.

El Medio Oeste, que abarca estados como Illinois, Indiana, Iowa y Wisconsin, se beneficia de su proximidad a las granjas lecheras y las instalaciones de procesamiento. En 2024, tres nuevas instalaciones de producción de helados se pusieron en funcionamiento en Illinois, Indiana y Texas, con capacidad adicional planificada en Idaho y Nueva York para 2025. Estos desarrollos ayudan a reducir los costos de transporte y minimizar las fluctuaciones de temperatura, que pueden provocar deterioro durante la distribución. En el Sur, que incluye Texas, Florida y Georgia, el clima cálido durante todo el año impulsa una demanda estival un 40% más alta que el promedio nacional. Sin embargo, las olas de calor que superan los 100 grados Fahrenheit aumentan los costos de energía de refrigeración entre un 20 y un 30% y elevan los riesgos de deterioro durante la carga y descarga. Para abordar estos desafíos, los distribuidores están invirtiendo en mantas aislantes, hielo seco y soluciones de tránsito acelerado. Además, el Departamento de Agricultura de los Estados Unidos (USDA) otorgó USD 6,3 millones a Virginia y USD 5,2 millones a Iowa en 2024 para expansiones de almacenamiento en frío y congelación ultrarrápida, mejorando la capacidad logística regional para helados y postres congelados mientras se reducen las tasas de deterioro en áreas rurales en un estimado del 15 al 20%.

Los mercados rurales y suburbanos también se están beneficiando de la expansión del comercio electrónico. Por ejemplo, el envío directo al consumidor a nivel nacional de Dippin' Dots y la entrada de Milk Bar en 3.500 tiendas de abarrotes en 2024 demuestran cómo las marcas de herencia pueden escalar la distribución sin comprometer el posicionamiento artesanal. Además, innovaciones como las tiendas de helados móviles autónomas de Robomart y los pilotos de entrega por dron de Flytrex están probando soluciones de última milla. Estos avances tienen como objetivo redefinir la ventaja competitiva en los densos mercados urbanos, donde la velocidad y la conveniencia son fundamentales para las decisiones de compra.

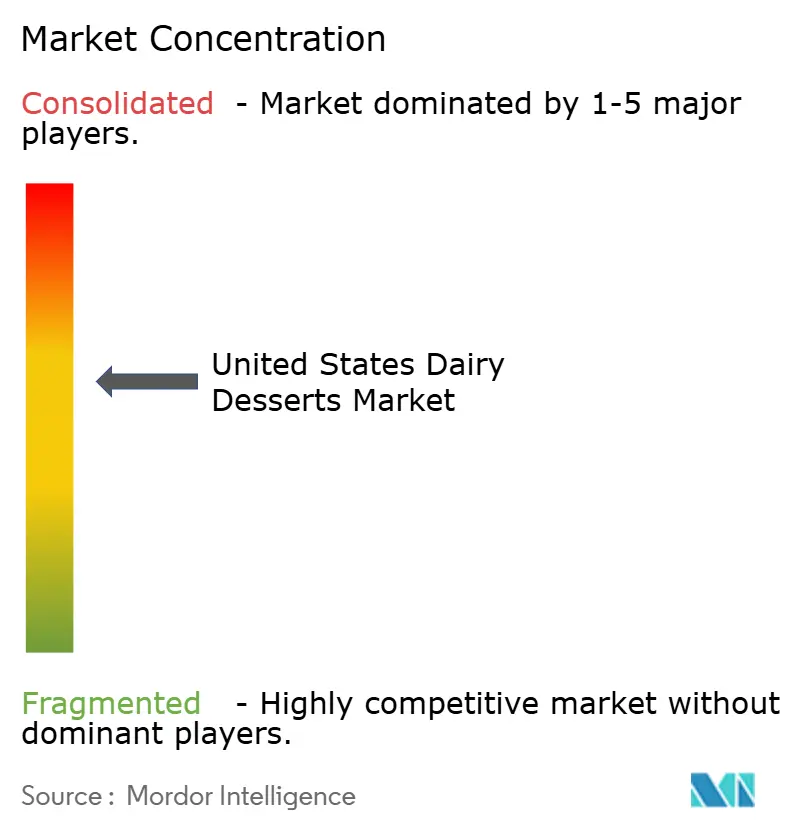

Panorama competitivo

El mercado de postres lácteos de los Estados Unidos muestra una consolidación moderada, lo que crea oportunidades para que las empresas regionales y los jugadores de nicho expandan su presencia a través de un posicionamiento único de productos, canales de distribución innovadores y colaboraciones estratégicas. La decisión de Unilever de separar su división de helados, que genera EUR 7.500 millones (aproximadamente USD 8.200 millones) en ingresos, se espera que transforme el panorama competitivo. La entidad recién independiente planea enfocarse en formar asociaciones, expandirse geográficamente y racionalizar su portafolio de productos sin las limitaciones de operar dentro de un conglomerado más grande. De manera similar, la venta por parte de General Mills de su portafolio de yogur de América del Norte, incluidas marcas como Yoplait, Go-Gurt y Oui, a Lactalis y Sodiaal por USD 2.100 millones en septiembre de 2024, junto con la adquisición por parte de Campbell Soup Company de Sovos Brands, propietaria de Noosa, por USD 2.700 millones en marzo de 2024, refleja un cambio estratégico hacia las ofertas principales de postres lácteos. Estas transacciones tienen como objetivo capitalizar las redes de distribución existentes y las capacidades de fabricación para impulsar eficiencias operativas.

La adopción de tecnología avanzada está mejorando aún más la ventaja competitiva de los principales fabricantes. Para 2025, Unilever desplegó 350.000 congeladores habilitados con inteligencia artificial (IA) en los Estados Unidos, logrando un aumento del 12 por ciento en las ventas a través de la optimización del inventario mediante tecnología de captura de imágenes y alertas de reabastecimiento en tiempo real. Tales avances tecnológicos son difíciles de replicar para las marcas más pequeñas sin inversiones financieras sustanciales.

Estos desarrollos subrayan la dinámica en evolución del mercado de postres lácteos de los Estados Unidos, donde los reajustes estratégicos y las innovaciones tecnológicas están dando forma al entorno competitivo. Si bien los grandes fabricantes aprovechan sus recursos para fortalecer su posición en el mercado, los jugadores regionales y de nicho tienen oportunidades de diferenciarse a través de la innovación y estrategias focalizadas.

Líderes de la industria de postres lácteos de los Estados Unidos

Blue Bell Creameries, Inc.

Conagra Brands Inc.

Dairy Farmers of America Inc.

Froneri International Limited

Gifford's Dairy Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Unilever presentó su línea de helados 2025 para los Estados Unidos en las marcas Talenti, Breyers, Popsicle, Good Humor, Magnum y Klondike, introduciendo más de 20 nuevos productos, incluidos Talenti Gelato Layers (Chocolate Chip Cookie Batter, Tiramisú Italiano, Snickerdoodle Cookie), la Colección Campfire de Breyers (malvavisco tostado, galleta graham, chocolate Hershey's) y barras Carb Smart (fresa, rocky road), demostrando una continua diversificación del surtido y la orientación hacia nichos dietéticos.

- Octubre de 2024: Prairie Farms Dairy adquirió SmithFoods, un fabricante con sede en Ohio de leche, crema agria, requesón, helado y mezclas de natillas, por una suma no revelada; la adquisición complementa la red de plantas lácteas de Prairie Farms, amplía su presencia en Ohio y tiene como objetivo devolver valor a sus más de 600 familias de granjas lecheras, con una integración sin problemas y sin interrupciones en la fabricación o la entrega.

- Abril de 2024: Rich Products lanzó el Specialty Treat Shop Turtle Cheesecake Mousse Parfait, un postre individual para llevar que combina mousse de cheesecake con inclusiones estilo tortuga (chocolate, caramelo, nueces), dirigido a minoristas de servicios de alimentos y canales de conveniencia para capturar compras por impulso y ocasiones de indulgencia premium.

Alcance del informe del mercado de postres lácteos de los Estados Unidos

Los cheesecakes, postres congelados, helados, mousses y otros están cubiertos como segmentos por tipo de producto. Fuera del establecimiento y dentro del establecimiento están cubiertos como segmentos por canal de distribución.| Cheesecakes |

| Postres congelados |

| Helados |

| Mousses |

| Otros |

| Vasos y tarinas |

| Paletas y barras |

| Otros |

| Vainilla |

| Chocolate |

| A base de frutas |

| Nueces y caramelo |

| Otros |

| Fuera del establecimiento | Tiendas de conveniencia |

| Venta minorista en línea | |

| Minoristas especializados | |

| Supermercados e hipermercados | |

| Otros | |

| Dentro del establecimiento |

| Por tipo de producto | Cheesecakes | |

| Postres congelados | ||

| Helados | ||

| Mousses | ||

| Otros | ||

| Por tipo de empaque | Vasos y tarinas | |

| Paletas y barras | ||

| Otros | ||

| Por sabor | Vainilla | |

| Chocolate | ||

| A base de frutas | ||

| Nueces y caramelo | ||

| Otros | ||

| Por canal de distribución | Fuera del establecimiento | Tiendas de conveniencia |

| Venta minorista en línea | ||

| Minoristas especializados | ||

| Supermercados e hipermercados | ||

| Otros | ||

| Dentro del establecimiento | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres congelados - El postre lácteo congelado significa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de leche fermentada - La leche fermentada es una leche espesa y cuajada, de sabor ácido, obtenida por la fermentación de la leche. Las bebidas de leche fermentada, como el kéfir, el laban y el suero de leche, han sido consideradas en el estudio.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y simples, incluidas sales naturales y frescas, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica derretir queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se usa para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de frutas y yogures congelados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla a base de plantas | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Dentro del establecimiento | Se refiere a restaurantes, restaurantes de servicio rápido (QSR) y bares. |

| Fuera del establecimiento | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en estante | Alimentos que se pueden almacenar de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a la Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en pastizales, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y consideraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción