Tamaño y Participación del Mercado de Muebles para Oficina en Casa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

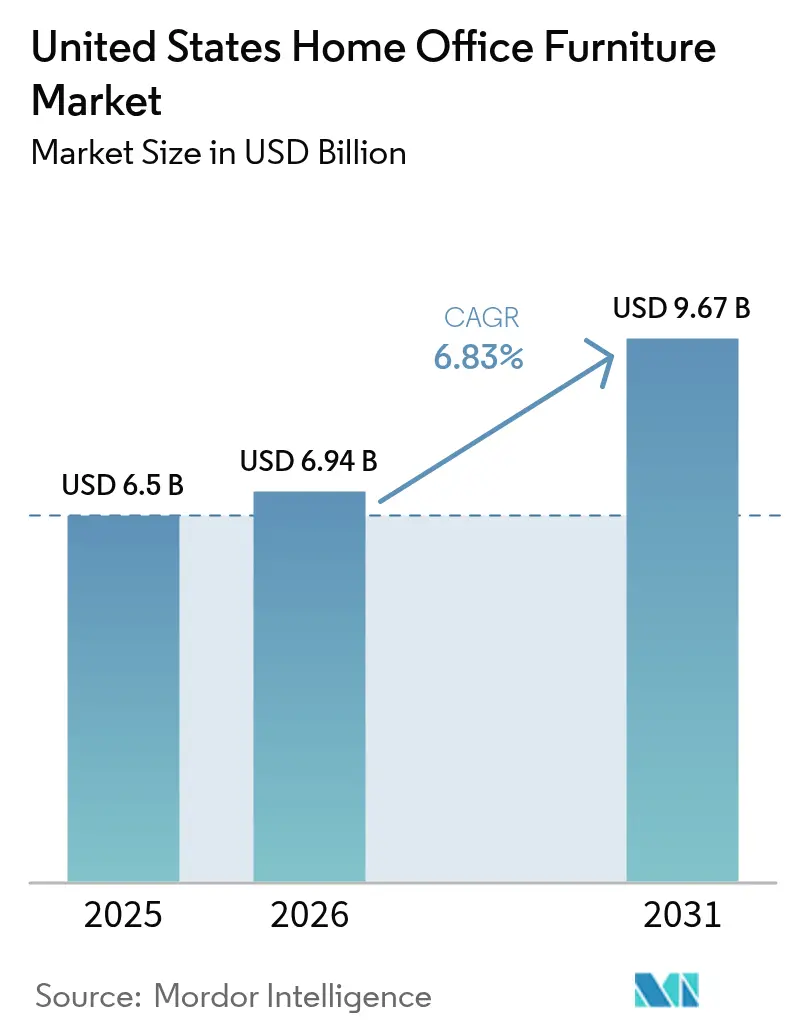

| Tamaño del mercado en el año base (2025) | 6.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para Oficina en Casa de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de muebles para oficina en casa de los Estados Unidos en 2026 se estima en USD 6,94 mil millones, creciendo desde el valor de 2025 de USD 6,5 mil millones, con proyecciones para 2031 que muestran USD 9,67 mil millones, creciendo a una CAGR del 6,83% durante 2026-2031. La demanda se mantiene elevada gracias a los horarios de trabajo híbrido consolidados y a los subsidios de equipamiento de los empleadores, ambos de los cuales incentivan a los consumidores a reemplazar configuraciones improvisadas por escritorios y sillas diseñados específicamente para ese fin. Los muebles de altura ajustable y otros diseños orientados al bienestar están captando la mayor parte del gasto incremental, mientras que los salones de exhibición digitales y los servicios de entrega a domicilio confiables permiten a los especialistas en línea erosionar la dominancia histórica de los grandes centros del hogar. Las regulaciones de compuestos orgánicos volátiles bajos de California, junto con los elevados costos de la madera, están impulsando a los fabricantes hacia polímeros reciclados y acabados de bajas emisiones, lo que está reformulando las estrategias de abastecimiento de materiales y la comercialización de productos por igual.

Conclusiones Clave del Informe

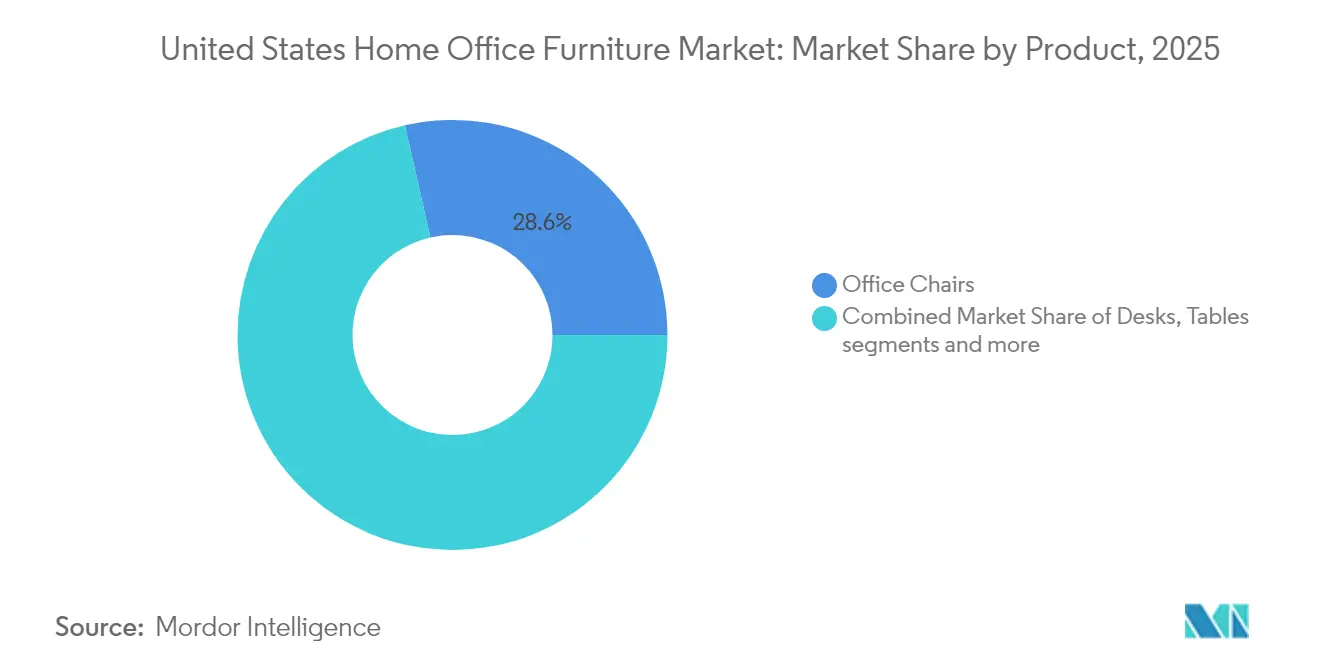

- Por categoría de producto, las sillas de oficina lideraron el mercado con una participación de ingresos del 28,55% en 2025, mientras que se prevé que los escritorios de altura ajustable se expandan a una CAGR del 7,78% hasta 2031.

- Por material, la madera representó el 41,35% del tamaño del mercado en 2025; se proyecta que las alternativas de plástico y polímero crezcan a una CAGR del 7,01% durante el mismo período.

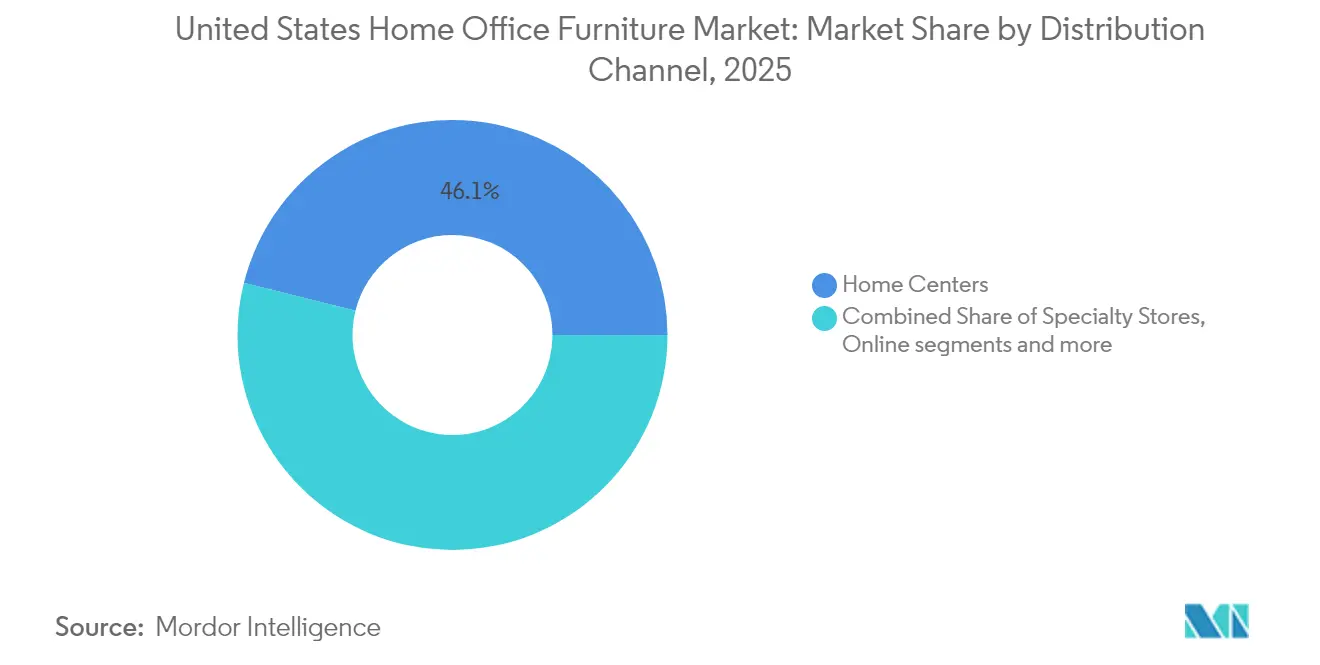

- Por canal de distribución, los centros del hogar mantuvieron el 46,10% de la participación del mercado de muebles para oficina en casa de los Estados Unidos en 2025, mientras que el canal en línea avanza a una CAGR del 8,92% hasta 2031.

- Por rango de precio, el segmento de rango medio capturó el 51,25% de participación en 2025, pero se prevé que el nivel premium aumente a una CAGR del 7,74% hasta 2031.

- Por geografía, el Noreste concentró el 32,55% de los ingresos de 2025, mientras que se espera que el Oeste registre el crecimiento más rápido con una CAGR del 8,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para Oficina en Casa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Modelos de Trabajo Remoto e Híbrido | +1.8% | Centros tecnológicos a nivel nacional | Mediano plazo (3–4 años) |

| Mayor Énfasis en la Salud y la Ergonomía | +1.2% | Adoptantes tempranos urbanos | Largo plazo (≥ 5 años) |

| Innovaciones de Producto para la Optimización del Espacio | +0.8% | Áreas metropolitanas de alto costo | Mediano plazo (3–4 años) |

| Expansión de los Canales de Comercio Electrónico | +0.7% | Nativos digitales a nivel nacional | Mediano plazo (3–4 años) |

| Impulsor – Estándares de Bajos Compuestos Orgánicos Volátiles en California | +0.3% | Inicialmente California, con expansión nacional | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Modelos de Trabajo Remoto e Híbrido Acelera las Compras de Muebles

Las políticas de asistencia híbrida se han convertido en un estándar en los servicios profesionales y las finanzas, dejando la ocupación de los espacios de trabajo muy por debajo de los niveles previos a 2020 y redefiniendo la demanda de muebles de oficina. Esta permanencia ha generado una segunda ola de inversión en estaciones de trabajo domésticas dedicadas, a medida que los hogares reemplazan las soluciones improvisadas con muebles diseñados para un uso a largo plazo. Como resultado, los productos con estética residencial —maderas suaves, paletas de colores neutros y tapicería de tela— se venden junto a artículos claramente orientados a las tareas, fusionando la utilidad de la oficina con el estilo del espacio habitable. Un beneficio emergente para los minoristas es que la demanda en horario laboral está suavizando los picos de ventas tradicionales de fin de semana, dado que los trabajadores remotos navegan y realizan compras a lo largo de toda la semana laboral

Mayor Énfasis en la Salud y la Ergonomía

El aumento de las primas de atención médica y las largas horas frente a la pantalla han transformado la ergonomía de una característica opcional a un criterio de compra primario. Los escritorios de altura ajustable, que ya son el segmento de producto de más rápido crecimiento con una CAGR del 8,1%, ahora se comercializan con preajustes de altura digital y recordatorios de actividad que los posicionan como dispositivos de bienestar. Los sellos de certificación otorgan credibilidad, y los empleadores frecuentemente exigen dichas etiquetas antes de reembolsar las compras, lo que otorga a las marcas certificadas una clara ventaja en ventas. Un efecto secundario es que el contenido de marketing centrado en la educación postural convierte a los compradores a tasas más altas, lo que implica que la transferencia de conocimiento es ahora parte de la propuesta de venta.

Expansión de los Canales de Comercio Electrónico

La penetración digital en la participación del mercado de muebles para oficina en casa de los Estados Unidos ahora rivaliza con la dominancia de los centros del hogar, impulsada por mejores herramientas de visualización en 3D y capacidades de entrega a domicilio. Los recorridos de compra híbridos —investigar en línea, validar dimensiones en la tienda, completar la compra desde el móvil— se han vuelto habituales, ejerciendo presión sobre los minoristas para sincronizar precios e inventarios entre canales. Las empresas que integran aplicaciones de realidad aumentada observan tasas de devolución más bajas, lo que reduce los gastos de logística inversa y fortalece la rentabilidad. Además, los "estudios de experiencia" de pequeño formato integrados en centros comerciales urbanos están emergiendo como salas de exhibición rentables que refuerzan la confianza digital sin los costos generales de los grandes espacios comerciales.

Los Estándares de Bajos Compuestos Orgánicos Volátiles en California Impulsan Unidades de Mantenimiento de Existencias Sostenibles Premium

Los estrictos límites de compuestos orgánicos volátiles de la Junta de Recursos del Aire de California para adhesivos y recubrimientos obligan a los fabricantes a reformular materiales, elevando efectivamente las normas del estado a estándares de referencia nacionales [1]Junta de Recursos del Aire de California, "Regulación de Productos de Consumo para Compuestos Orgánicos Volátiles," Junta de Recursos del Aire de California, arb.ca.gov. En lugar de tratar el cumplimiento como una carga, las marcas destacan la química de bajas emisiones como un beneficio para la salud, obteniendo precios premium de consumidores con preocupaciones de salud respiratoria. Dado que la documentación de certificación también sirve como material de marketing, la divulgación transparente genera lealtad y fomenta las recomendaciones de boca en boca entre los compradores con conciencia ecológica. Un beneficio inesperado es que las asociaciones en la cadena de suministro con productores de resinas de base biológica se están acelerando, inyectando nueva experiencia en las redes tradicionales de trabajo en madera.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del Mercado Inmobiliario | -1.1% | Mercados inmobiliarios de alto costo | Corto plazo (≤ 2 años) |

| Elevados Costos de Madera y Acero | -0.7% | Productores con predominio de madera | Corto plazo (≤ 2 años) |

| Importaciones Asiáticas de Bajo Costo | -0.6% | Segmento de entrada a nivel nacional | Mediano plazo (3–4 años) |

| Plataformas de Muebles de Segunda Mano y Alquiler de Muebles | -0.4% | Núcleos urbanos millennials | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

La Desaceleración del Mercado Inmobiliario Limita las Mejoras de la Oficina en Casa

Los elevados costos hipotecarios han enfriado los volúmenes de ventas de viviendas, postergando las compras de muebles típicamente vinculadas a las mudanzas. Los datos de ventas de las principales cadenas de nivel medio confirman flujos de pedidos más débiles vinculados a la finalización de nuevas viviendas, incluso cuando las transacciones impulsadas por reformas se mantienen estables. El patrón sugiere que las marcas premium que protegen su cartera con marketing orientado a mejoras enfrentan menos volatilidad que los actores de volumen orientados al valor que dependen de la formación de nuevos hogares. Por lo tanto, los fabricantes que apuntan a la banda de precio medio están pivotando hacia opciones de financiamiento en cuotas que distribuyen los pagos en plazos más largos, amortiguando el impacto de un ciclo inmobiliario lento.

Elevados Costos de Madera y Acero Comprimen los Márgenes de los Fabricantes

La volatilidad de los costos de insumos continúa, con los precios de la madera y el acero laminado plano aún por encima de los niveles previos a la pandemia a pesar de una moderada reducción. En respuesta, los equipos de diseño están sustituyendo polímeros reciclados por componentes de madera no estructurales, reduciendo simultáneamente los gastos de la lista de materiales y comunicando ganancias en sostenibilidad. Esta estrategia de sustitución diversifica las bases de proveedores y mitiga el riesgo geopolítico vinculado a los aranceles sobre la madera en bruto, lo que indica que la agilidad en materiales es ahora una competencia central. Además, las marcas que comparten públicamente datos de evaluación del ciclo de vida fortalecen su poder de negociación con compradores empresariales cuyas políticas de adquisición priorizan las métricas ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Diseños Ergonómicos Reformulan las Preferencias del Consumidor

La categoría de sillas de oficina concentra el 28,55% de la participación del mercado de muebles para oficina en casa de los Estados Unidos en 2025, una posición de liderazgo respaldada por una mayor frecuencia de reemplazo y vínculos directos con la comodidad del usuario. Incluso cuando los volúmenes se estabilizan, los proveedores de asientos que renuevan las líneas de telas e integran sensores de postura descubren que los hogares están dispuestos a actualizar en intervalos de tres años. Los escritorios de altura ajustable, que representan el segmento de producto de más rápido crecimiento con una CAGR del 7,78%, se incorporan a las carteras de rango medio junto con memoria de altura programable, normalizando así una tecnología antes reservada para las suites ejecutivas. Esta aceleración implica que los productores de nivel de valor corren el riesgo de quedar obsoletos si no migran hacia una funcionalidad básica de sentado-parado durante el próximo ciclo de planificación.

Una segunda ola de crecimiento proviene de los accesorios y "otros productos", como brazos para monitores y pantallas de privacidad portátiles, que completan los ecosistemas ergonómicos. Los armarios de almacenamiento y las estanterías muestran una demanda más lenta pero estable; sin embargo, su agrupación con conjuntos de escritorios eleva los valores promedio de venta y fomenta la uniformidad estética en habitaciones enteras. Las mesas auxiliares para impresoras y periféricos siguen siendo un nicho, pero capturan ingresos incrementales en hogares que dedican zonas separadas para escanear e impresión en 3D. En general, la gestión integrada de energía y los concentradores de carga inalámbrica integrados en escritorios y sillas proporcionan una prueba tangible de que la tecnología digital es ahora inseparable del mobiliario físico.

Material: El Dominio de la Madera Desafiado por Alternativas Sostenibles

La madera mantiene una participación del 41,35% del tamaño del mercado de muebles para oficina en casa de los Estados Unidos porque la veta natural y la durabilidad percibida resuenan con los consumidores domésticos. La continua inflación de precios de las especies de madera dura no ha frenado el entusiasmo; por el contrario, los compradores equiparan el enchapado premium con un valor de activo a largo plazo. Las alternativas de plástico y polímero, que avanzan a una CAGR del 7,01%, pasan de ser reemplazos de nivel de entrada a opciones ecológicas creíbles gracias a las innovaciones en contenido reciclado y bio-resinas. Las evaluaciones del ciclo de vida publicadas en revistas revisadas por pares muestran que las etapas de fabricación previas generan la mayor parte del impacto ambiental, lo que lleva a los diseñadores a favorecer polímeros de menores emisiones donde la resistencia estructural no es crítica.

Las estructuras metálicas, especialmente el acero con recubrimiento en polvo y el aluminio anodizado, gozan de una demanda persistente para los elementos estructurales, mientras que sus registros de reciclabilidad ofrecen poderosas narrativas de marketing. Los materiales de nicho —incluidos los laminados de bambú y los compuestos a base de hongos— captan la atención en los medios de diseño aunque los volúmenes actuales sean pequeños, lo que sugiere una posible adopción disruptiva si las curvas de costos disminuyen. En todos los sustratos, la convergencia de la puntuación de sostenibilidad y los objetivos de contención de costos impulsa la experimentación, lo que sugiere que las construcciones híbridas que combinan la estética de la madera con núcleos de plástico reciclado podrían pronto convertirse en la corriente principal.

Rango de Precio: Dominio del Rango Medio en Medio del Crecimiento Premium

Las unidades de mantenimiento de existencias de rango medio mantienen el 51,25% de participación de mercado en 2025, equilibrando la asequibilidad con la calidad de marca reconocible. Las extensiones de garantía y los complementos modulares permiten que estos productos compitan en costo total de propiedad en lugar de precio inicial, un cambio que mitiga la erosión de márgenes en un segmento sensible al precio. Las ofertas premium, que se expanden a una CAGR del 7,74%, se benefician de la narrativa del bienestar, con clientes que juzgan los muebles ergonómicos como una cobertura contra los gastos de atención médica. La introducción de programas oficiales de reacondicionamiento —ejemplificados por la tienda de marca de Humanscale— señala que los modelos de negocio circulares pueden crear un flujo de ingresos secundario sin canibalizar los lanzamientos de nuevos productos.

En el extremo opuesto, las unidades de nivel económico luchan con márgenes comprimidos porque los consumidores comparan importaciones globales en segundos en línea. Algunos minoristas verticalmente integrados responden eliminando las tarifas de logística de terceros, manteniendo así precios competitivos en estantería. Un cambio observable del consumidor hacia decisiones basadas en el valor que ponderan la calidad de construcción frente al ahorro inicial sugiere que los proveedores de rango medio que destacan las métricas de durabilidad pueden atraer clientes alejándolos de las alternativas desechables.

Canal de Distribución: La Transformación Digital Reformula el Panorama Minorista

Los centros del hogar aún concentran el 46,10% de la participación del mercado de muebles para oficina en casa de los Estados Unidos gracias a su presencia nacional y la posibilidad de recogida en el mismo día, una conveniencia que resuena cuando los compradores enfrentan molestias ergonómicas repentinas. Sin embargo, el canal en línea, que avanza a una CAGR del 8,92%, está cerrando la brecha a medida que la presentación mediante realidad aumentada y las políticas de devolución flexibles abordan las barreras de confianza históricas. Las tiendas especializadas se diferencian a través de personal capacitado que ofrece evaluaciones posturales, convirtiendo consultas de alto contacto en tickets de compra premium.

La adquisición gubernamental e institucional —canalizada a través de portales como GSA Global Supply— representa una porción menor pero estable donde las credenciales de cumplimiento superan a los detalles de diseño. Las marcas de venta directa al consumidor aprovechan el análisis de datos para personalizar el marketing, utilizando el comportamiento de navegación en tiempo real para sugerir combinaciones compatibles de silla y escritorio, lo que eleva el valor del carrito mientras reduce los costos de adquisición. La interacción entre la confiabilidad logística y la visualización en el front-end determina el impulso del canal, lo que implica que la ejecución de la última milla es un campo de batalla competitivo de igual importancia que la estética del salón de exhibición.

Análisis Geográfico

El Noreste representa el 32,55% del tamaño del mercado de muebles para oficina en casa de los Estados Unidos en 2025, una participación desproporcionada impulsada por la densa concentración de empleo en servicios profesionales y los altos ingresos de los hogares. Dado que los apartamentos urbanos típicamente carecen de habitaciones de repuesto, los muebles multifuncionales y compactos alcanzan precios premium, lo que permite a los proveedores compensar los menores volúmenes de ventas por metro cuadrado con mayores márgenes por unidad. Aunque parte del talento en diseño de interiores migra hacia mercados más soleados, la madura infraestructura minorista de la región mantiene visibles los lanzamientos de productos y alimenta ciclos de reemplazo constantes. Una característica notable es que los consumidores del Noreste valoran el prestigio del diseño, por lo que las líneas minimalistas europeas a menudo debutan aquí antes de expandirse a nivel nacional.

Se prevé que el mercado del Oeste crezca a una CAGR del 8,08% hasta 2031. Las viviendas más grandes permiten dedicar habitaciones completas a la oficina, aumentando la demanda de conjuntos completos que incluyen aparadores de almacenamiento y asientos para visitantes. Los constructores instalan cada vez más en las nuevas construcciones el cableado previo para energía y datos bajo el escritorio, lo que implícitamente impulsa a los residentes a adquirir soluciones de muebles integradas con tecnología. El resultado es que los proveedores que adaptan paquetes de productos a estos espacios prediseñados capturan la ventaja del pionero.

El Sureste muestra patrones de crecimiento estables y moderados, cada uno reflejando preferencias culturales distintas. California, debido a sus estrictas normas de compuestos orgánicos volátiles, establece especificaciones de materiales que se propagan a nivel nacional, lo que significa que las innovaciones pilotadas allí a menudo escalan rápidamente en otros estados. En general, la diversidad regional en tamaños de vivienda, regulaciones ambientales y mercados laborales garantiza que las marcas nacionales deban mantener estrategias de producto flexibles en lugar de depender de carteras de talla única.

Panorama Competitivo

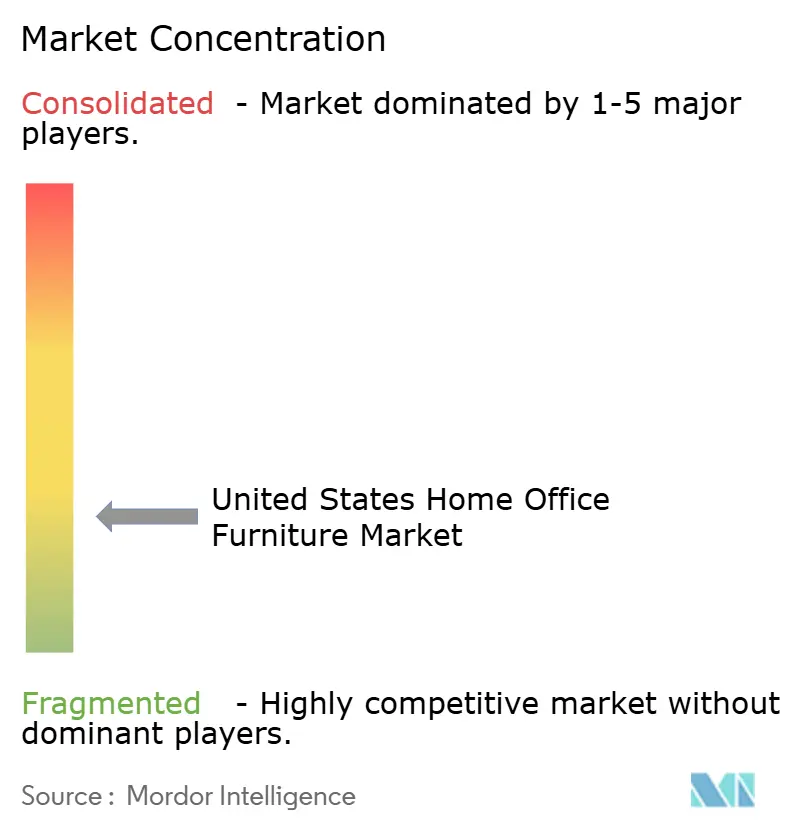

Los cinco principales actores —MillerKnoll, Steelcase, Haworth, HNI Corporation e IKEA— concentran una porción significativa pero no dominante de la participación del mercado de muebles para oficina en casa de los Estados Unidos, dejando amplio espacio para especialistas ágiles. Cada uno aprovecha herencias únicas: ingeniería de grado contractual, distribución masiva o talento en diseño residencial. La actividad de consolidación, como la adquisición anterior de Knoll por parte de MillerKnoll, revela que las eficiencias de escala y las estéticas complementarias impulsan la lógica de fusiones a medida que las empresas buscan atender múltiples niveles de precio.

Los nichos de espacio en blanco emergentes giran en torno a las capacidades de muebles inteligentes, las innovaciones en materiales reciclados y los escritorios modulares adecuados para diseños de habitaciones en evolución. Los nuevos participantes de venta directa al consumidor explotan el alcance de las redes sociales y la logística de terceros para comprimir los ciclos de desarrollo de productos, lanzando mejoras iterativas basadas en los comentarios de los usuarios. Los actores establecidos responden con laboratorios de innovación internos y asociaciones con fabricantes de sensores para incorporar el seguimiento de utilización y el análisis de postura. Las carteras de propiedad intelectual centradas en mecanismos de ajuste e integraciones de IoT se están convirtiendo, por lo tanto, en activos estratégicos.

La diferenciación de servicios es otro campo de batalla: los equipos de montaje en el hogar, las garantías de recompra y los planes de renovación por suscripción extienden la interacción de la marca más allá del punto de venta. Dichos modelos generan ingresos recurrentes y profundizan la lealtad del cliente, haciéndolos particularmente valiosos durante las desaceleraciones económicas cuando las ventas de nuevas unidades se suavizan. En general, la competencia ahora combina ingeniería de productos, experiencia digital del cliente y servicios de ciclo de vida, redefiniendo lo que constituye el liderazgo de mercado en la industria de muebles para oficina en casa de los Estados Unidos.

Líderes de la Industria de Muebles para Oficina en Casa de los Estados Unidos

Steelcase Inc.

Haworth Inc.

HNI Corporation

MillerKnoll, Inc.

IKEA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Steelcase reportó ingresos del año fiscal de USD 3,166 mil millones, citando el crecimiento en las Américas que compensó la debilidad en el extranjero.

- Marzo de 2025: Hooker Furnishings confirmó su salida del centro de distribución de Savannah, Georgia, proyectando ahorros anuales de USD 4,0–4,5 millones a partir del año fiscal 2027.

- Febrero de 2025: Haworth alcanzó un récord de ingresos de USD 2,5 mil millones tras exitosos lanzamientos de nuevos productos.

- Agosto de 2024: Humanscale abrió una tienda en línea de marca para muebles reacondicionados, ampliando el acceso a la ergonomía premium.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de muebles para oficina en casa de los Estados Unidos como todos los escritorios, asientos, almacenamiento y accesorios auxiliares que están diseñados, comercializados y vendidos para su uso en espacios de trabajo residenciales permanentes o híbridos, ya sean adquiridos por particulares o reembolsados por empleadores. Según Mordor Intelligence, el valor se captura al precio de venta del fabricante e incluye bienes entregados a través de canales en tienda, comercio electrónico, contrato y venta directa al consumidor.

Exclusión del Alcance: Los proyectos de acondicionamiento de oficinas comerciales, los muebles de contrato colocados exclusivamente en centros de trabajo compartido y las ventas de segunda mano quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Producto

- Sillas de Oficina

- Escritorios

- Escritorios de Altura Ajustable

- Escritorios Fijos

- Mesas (mesas auxiliares, mesas para impresoras, etc.)

- Armarios de Almacenamiento y Estanterías

- Otros Productos (taburetes, librerías, accesorios de escritorio, etc.)

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros Materiales

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- Centros del Hogar

- Tiendas Especializadas (incluidas las tiendas exclusivas de marca)

- En Línea

- Otros Canales de Distribución

- Por Geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos los hallazgos secundarios mediante entrevistas telefónicas y encuestas breves con distribuidores de muebles, socios logísticos, minoristas exclusivamente en línea y consultores de salud ocupacional en el Noreste, el Sur, el Medio Oeste y el Oeste. Los conocimientos sobre los tamaños típicos de pedidos de oficina en casa, las tasas de devolución y las preferencias de características nos permitieron ajustar los precios de venta promedio y verificar los volúmenes unitarios.

Investigación Documental

Los analistas de Mordor inician cada proyecto con un trabajo documental estructurado que extrae datos comerciales recientes de la Comisión de Comercio Internacional de los EE. UU., tablas trimestrales de gasto de los hogares de la Oficina de Estadísticas Laborales, recuentos de envíos de importación de escritorios de madera de Volza, nuevos inicios de construcción de viviendas de la Oficina del Censo de los EE. UU. y directrices de adopción de ergonomía emitidas por BIFMA. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los documentos técnicos de la industria proporcionan movimientos de precios y señales de combinación de canales. Los activos de suscripción como D&B Hoovers y Dow Jones Factiva ayudan a validar las divisiones de ingresos de los principales proveedores. Esta lista ilustra la calidad de las referencias públicas y de pago, pero no es exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los recuentos de hogares a nivel nacional y la penetración de trabajadores remotos, que luego se multiplican por los ciclos de reemplazo de estaciones de trabajo y el gasto promedio por estación de trabajo. Los resultados se contrastan con resúmenes de proveedores muestreados y verificaciones de canales para refinar los totales. Las variables clave modeladas incluyen la participación de trabajo remoto de la Oficina de Estadísticas Laborales, las terminaciones de viviendas unifamiliares, el valor promedio del carrito en línea para escritorios, los índices de precios de la madera y la prevalencia de subsidios de los empleadores. La regresión multivariante combinada con el análisis de escenarios proyecta la demanda hasta 2030, mientras que cualquier brecha de volumen en las verificaciones de abajo hacia arriba se cierra mediante asignación proporcional a partir de valores de importación verificados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de pares en dos etapas, verificaciones de varianza frente a series de tiempo históricas y señales de anomalías activadas por variaciones trimestre a trimestre superiores al cinco por ciento. Los informes se actualizan anualmente, y los analistas vuelven a contactar a las fuentes cuando ocurren eventos materiales, como fusiones importantes, antes del próximo ciclo.

Por Qué la Línea de Base de Muebles para Oficina en Casa de EE. UU. de Mordor Garantiza Confiabilidad

Los números de mercado publicados a menudo varían porque las empresas eligen diferentes anclas de alcance, variables de entrada y cadencias de actualización.

Tres factores de brecha se destacan: algunos editores fusionan los canales comerciales y residenciales, otros congelan los precios promedio durante varios años, y algunos actualizan los modelos solo después de las revisiones del censo. El estudio de Mordor, por el contrario, aísla la demanda puramente residencial, actualiza las escalas de precios cada seis meses y aplica actualizaciones intermedias cuando los costos de flete o madera varían significativamente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 6,5 mil millones (2025) | ||

| USD 6,5 mil millones (2024) | Consultoría Regional A | horizonte de pronóstico más corto y escalada de precios estática |

| USD 4,3 mil millones (2024) | Revista de la Industria B | excluye sillas de trabajo exclusivamente en línea y reembolsos financiados por empleadores |

La comparación muestra que cuando el alcance y la dinámica de precios se ajustan, la línea de base de 2025 de Mordor ofrece un punto medio equilibrado entre las perspectivas optimistas y conservadoras, proporcionando a los tomadores de decisiones un valor que pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles para oficina en casa de los Estados Unidos?

El mercado está valorado en USD 6,94 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de muebles para oficina en casa de los Estados Unidos?

Se prevé que se expanda a una CAGR del 6,83%, alcanzando USD 9,67 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los escritorios de altura ajustable lideran el crecimiento, reflejando el fuerte enfoque del consumidor en el bienestar ergonómico.

¿Por qué las ventas en línea están ganando participación en la industria de muebles para oficina en casa de los Estados Unidos?

Las herramientas de visualización mejoradas, el comportamiento de compra híbrido y las redes de entrega a nivel nacional están acelerando la adopción del comercio electrónico.

¿Cómo están influyendo las regulaciones de sostenibilidad en el desarrollo de productos?

Los estándares de bajos compuestos orgánicos volátiles de California se han convertido en una línea de base nacional de facto, impulsando a las marcas a reformular materiales y comercializar las ventajas de bajas emisiones.

¿Qué región de EE. UU. muestra el crecimiento más rápido en la demanda de muebles para oficina en casa?

El Oeste registra la CAGR de pronóstico más alta, impulsado por la migración de población y la expansión del empleo tecnológico.

Última actualización de la página el: