Tamaño y Cuota del Mercado de Encimeras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 161.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 195.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encimeras por Mordor Intelligence

El tamaño del mercado de encimeras en 2026 se estima en USD 161,23 mil millones, creciendo desde el valor de 2025 de USD 155,14 mil millones con proyecciones para 2031 que muestran USD 195,41 mil millones, creciendo a una CAGR del 3,9% durante el período 2026-2031. Esta expansión orgánica ilustra la resiliencia del sector, ya que la demanda persiste incluso mientras los ciclos generales del gasto en construcción fluctúan. La rápida urbanización en Asia-Pacífico, la mejora de los ingresos disponibles de los hogares en varias economías emergentes, y la constante actividad de renovación en América del Norte y Europa forman en conjunto los catalizadores de volumen más sólidos. Mientras tanto, una tendencia sostenida hacia materiales de superficie premium respalda el crecimiento en valor, dado que el cuarzo engineered, la piedra sinterizada y la porcelana de gran formato tienen precios de venta promedio más altos que el granito de gama básica. A lo largo de la cadena de suministro, los requisitos de sostenibilidad, los mandatos más estrictos en materia de seguridad laboral y la aparición del comercio minorista omnicanal crean nuevas vías de diferenciación y protección de márgenes.

Conclusiones Clave del Informe

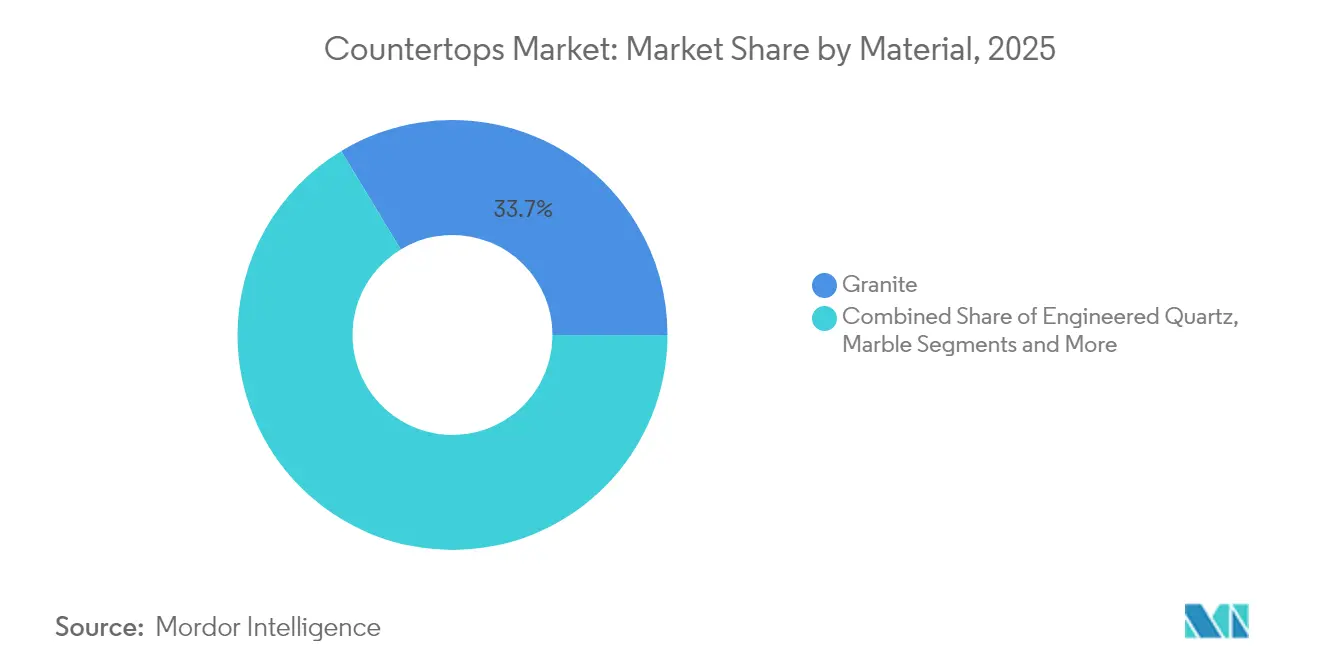

- Por material, el granito mantuvo una cuota de ingresos del 33,65% del mercado de encimeras en 2025; se prevé que el cuarzo engineered crezca a una CAGR del 7,12% hasta 2031.

- Por usuario final, la construcción residencial representó el 61,80% del mercado de encimeras en 2025, mientras que ese mismo segmento está proyectado para avanzar a una CAGR del 4,63% hasta 2031.

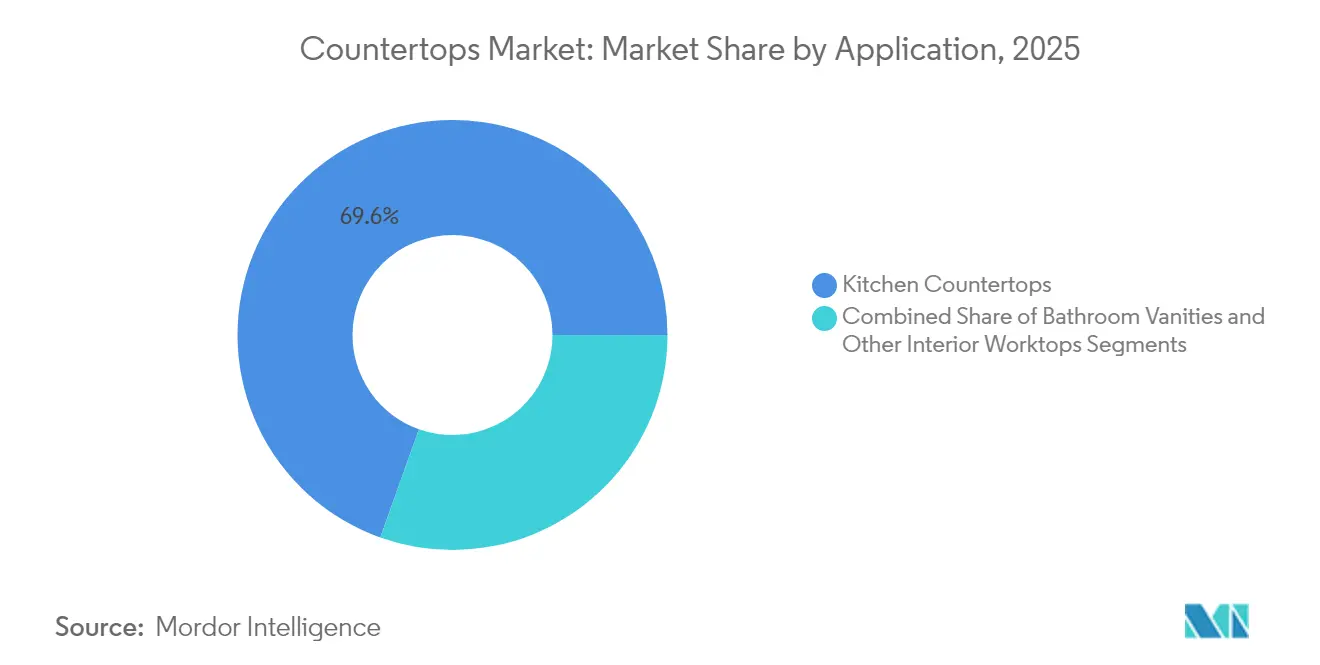

- Por aplicación, las encimeras de cocina capturaron el 69,55% del tamaño del mercado de encimeras en 2025 y avanzan a una CAGR del 5,18% hasta 2031.

- Por tipo de instalación, los proyectos de renovación representaron el 55,70% del mercado de encimeras en 2025, y las instalaciones de nueva construcción muestran el crecimiento más rápido con una CAGR del 4,89%.

- Por geografía, Asia-Pacífico representó el 37,05% de la cuota del mercado de encimeras en 2025 y exhibe la CAGR regional más alta del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encimeras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la remodelación residencial y las renovaciones de cocinas | +1.2% | Global (más fuerte en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Creciente adopción de superficies de cuarzo engineered | +0.8% | Global (liderado por América del Norte y Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista organizado y las cadenas de mejoras del hogar | +0.6% | Núcleo de Asia-Pacífico; extensión hacia MEA | Mediano plazo (2-4 años) |

| Tendencia hacia encimeras antibacterianas y no porosas | +0.4% | Global (acelerado en mercados desarrollados) | Corto plazo (≤ 2 años) |

| La tecnología de losas delgadas de piedra sinterizada reduce el costo logístico de exportación | +0.3% | Global (exportadores en Europa y Asia se benefician) | Largo plazo (≥ 4 años) |

| Reciclaje de recortes de piedra en el marco de la economía circular | +0.2% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Remodelación Residencial y las Renovaciones de Cocinas

La renovación de cocinas sigue siendo el mayor detonante de proyectos de reemplazo de encimeras, ya que los propietarios perciben las mejoras de superficie como mejoras de alto impacto que elevan de inmediato tanto la estética como la usabilidad cotidiana. La volatilidad de las tasas hipotecarias ha prolongado los períodos de tenencia de la propiedad, lo que a su vez impulsa a los hogares a remodelar en lugar de mudarse, un patrón que sostiene el gasto sostenido en mesones premium. Las divulgaciones públicas de The Home Depot y Lowe's para el ejercicio fiscal 2024 revelan comparaciones interanuales más suaves, pero confirman que las categorías de cocina superaron a otras líneas de proyectos discrecionales, lo que subraya la resiliencia relativa de las encimeras. Los fabricadores también informan que los planos de plantas de concepto abierto están aumentando los requisitos promedio de pies lineales, impulsando los volúmenes de material por trabajo. A mediano plazo, la antigüedad del parque habitacional en los Estados Unidos, Canadá y gran parte de Europa Occidental mantendrá activos los canales de remodelación, ya que las propiedades construidas durante el auge de principios de la década de 2000 están iniciando ahora su primer ciclo de renovación completo.

Creciente Adopción de Superficies de Cuarzo Engineered

El cuarzo engineered combina alta resistencia a la compresión y una matriz no porosa, eliminando la necesidad de sellado periódico a la vez que ofrece una resistencia superior a las manchas en comparación con la mayoría de las piedras naturales. La tecnología de colado continuo ahora ofrece patrones que emulan de manera convincente el veteado del mármol, lo que amplía el atractivo para los compradores con orientación al diseño. La reafirmación en 2025 de Health Canada de la sílice cristalina como carcinógeno de Categoría 1A ha endurecido los requisitos de higiene industrial durante la fabricación; sin embargo, los principales productores de losas han avanzado hacia la mitigación del riesgo en el taller mediante formulaciones de menor contenido de sílice y celdas de corte en húmedo automatizadas. La demanda sigue siendo sólida porque los propietarios valoran la previsibilidad del desempeño del cuarzo, y los constructores aprecian sus cadenas de suministro estables frente a ciertos granitos exóticos que enfrentan fluctuaciones en la producción de canteras. En los próximos cinco años, las reducciones de costos incrementales impulsadas por la escala, la sustitución de resinas y las ofertas de losas más delgadas deberían acelerar aún más la captura de cuota del cuarzo.

Expansión del Comercio Minorista Organizado y las Cadenas de Mejoras del Hogar

Los minoristas de gran superficie, las cadenas especializadas de bricolaje y las plataformas de comercio electrónico de origen digital han convergido en un modelo de sala de exposición más fabricación que integra diseño, cotización e instalación profesional bajo un único contrato. En países como India, Indonesia y Vietnam, las cadenas de ferretería que cotizan en bolsa duplicaron su presencia entre 2022 y 2024, brindando a las marcas internacionales espacio en estantería que antes estaba monopolizado por depósitos de piedra fragmentados. Estos minoristas ofrecen facilidades de crédito al consumidor y garantías extendidas, facilitando el proceso de compra y llevando los materiales premium más profundamente hacia el segmento masivo. En paralelo, las integraciones de planificación de recursos empresariales ahora alimentan en tiempo real la disponibilidad de losas en los quioscos de las tiendas, acortando los ciclos de decisión y reduciendo los costosos excesos de pedidos. Aunque las condiciones macroeconómicas más lentas pueden reducir el tráfico, los altos márgenes brutos de los programas de encimeras garantizan que los minoristas continúen asignando a la categoría un espacio privilegiado en el piso de ventas.

Tendencia hacia Encimeras Antibacterianas y No Porosas

La COVID-19 intensificó las preferencias por interiores higiénicos, impulsando el cuarzo engineered, los acrílicos de superficie sólida y la porcelana esmaltada a los primeros puestos de las listas de consideración tanto de propietarios como de administradores de instalaciones. Los paquetes de aditivos antimicrobianos —a menudo con infusión de iones de plata o cobre— se han convertido en estándar en los últimos lanzamientos de productos de Cosentino y DuPont, según sus fichas corporativas de 2025. En cocinas comerciales y entornos de atención médica, los códigos reglamentarios ya estipulan superficies de trabajo fáciles de sanitizar, lo que significa que los contratistas especifican losas no porosas durante la planificación del proyecto en lugar de realizar sustituciones posteriores. Los adoptantes residenciales posteriormente toman prestadas estas preferencias de materiales, especialmente cuando la cobertura mediática de brotes de enfermedades transmitidas por alimentos aumenta. La comunidad de diseño refuerza aún más la tendencia al favorecer los bordes en cascada y los fregaderos integrados que eliminan las juntas de lechada típicas donde las bacterias pueden alojarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas y la energía | -0.7% | Global (especialmente Asia-Pacífico y Europa) | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre la exposición al polvo de sílice | -0.5% | Global (liderado por América del Norte y Europa) | Mediano plazo (2-4 años) |

| Aranceles comerciales sobre piedra elaborada | -0.4% | Rutas comerciales globales; corredores Estados Unidos-Asia | Corto plazo (≤ 2 años) |

| Gabinetes prefabricados integrados | -0.3% | América del Norte y Europa; en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas y la Energía

La arena de cuarzo, las resinas de poliéster, los pigmentos y el diésel representan en conjunto más de la mitad del costo de los bienes vendidos de la piedra engineered, por lo que los picos de precios se traducen directamente en una compresión de márgenes. El shock del gas natural en Europa en 2024 obligó a los operadores de hornos a funcionar con horarios reducidos, lo que restringió la disponibilidad de losas de porcelana y elevó los precios al contado para los instaladores. En Asia, las fluctuantes tarifas de fletes y los cambios de divisas crean incertidumbre adicional porque los importadores a menudo compran losas en USD pero venden en monedas locales con márgenes de cobertura reducidos. Los fabricadores intentan cubrirse manteniendo inventarios más grandes, pero esto inmoviliza capital de trabajo y eleva los gastos generales de almacenamiento. En consecuencia, algunos distribuidores están experimentando ahora con software de cotización de tarifa variable que vincula los precios al por menor a los índices de resinas y energía publicados por los mercados de materias primas.

Regulaciones Más Estrictas sobre la Exposición al Polvo de Sílice

La Administración de Seguridad y Salud Ocupacional de los Estados Unidos hace cumplir un nivel de acción de 25 µg/m³ para la sílice cristalina respirable, mientras que Australia introdujo propuestas preliminares aún más estrictas en 2025[1]Administración de Seguridad y Salud Ocupacional, "Norma de Sílice Cristalina Respirable," osha.gov. Cumplir con estos umbrales requiere herramientas de alimentación de agua de circuito cerrado, extracción de alto vacío y programas de monitoreo de aire personal, todo lo cual resulta costoso para los talleres pequeños con flujo de caja limitado. El incumplimiento conlleva sanciones severas que pueden cerrar negocios, acelerando la consolidación a medida que las empresas más grandes adquieren a competidores con capital insuficiente. A largo plazo, la posible migración hacia piedras sinterizadas de bajo contenido en sílice podría aliviar algunos costos de salud ocupacional, pero obligaría a inversiones adicionales en recapacitación y cambios de herramientas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Superficies Engineered Desafían el Dominio de la Piedra Natural

El granito representó el 33,65% del tamaño del mercado de encimeras en 2025, un testimonio de su longeva reputación por durabilidad, variedad de colores y amplia segmentación de precios que va desde piedras domésticas de nivel básico hasta importaciones exóticas de alta gama. Sin embargo, el cuarzo engineered registró la trayectoria de crecimiento más rápida con una CAGR del 7,12%, impulsada por la consistencia controlada en fábrica y la replicación de patrones rentable que atrae a los contratistas que buscan rendimientos predecibles. La cuota del mármol se ha mantenido estable en la hospitalidad de lujo y los entornos residenciales formales, aunque su susceptibilidad al grabado y las manchas limita su penetración en las cocinas del mercado masivo. Los acrílicos de superficie sólida, en particular DuPont Corian, siguen siendo elementos básicos en proyectos de atención médica y educación donde las juntas sin costuras satisfacen protocolos de limpieza estrictos. Las losas de porcelana de gran formato han comenzado a erosionar la cuota del granito al ofrecer estéticas de veteado similares, mejor resistencia a los rayos UV y espesores mucho más delgados, que se alinean con las preferencias de diseño contemporáneo.

Los usuarios finales también están experimentando con materiales de nicho como el vidrio reciclado y el concreto para piezas decorativas únicas, aunque estos aún representan fracciones de cuota de un solo dígito. El costo relativo de las encimeras de acero inoxidable sigue siendo elevado, limitando su adopción principalmente a entornos comerciales de preparación de alimentos. Las dinámicas de suministro son igualmente diversas: los conglomerados multinacionales operan molinos integrados de cantera a losa, mientras que los fabricadores regionales aseguran bloques exóticos mediante importaciones en contenedores y luego personalizan localmente. En conjunto, tales innovaciones están remodelando los criterios de selección de materiales, inclinando el equilibrio competitivo hacia las opciones engineered que prometen un mantenimiento más fácil, una procedencia trazable y credenciales ESG alineadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: La Demanda Residencial Impulsa el Crecimiento del Mercado

El segmento residencial contribuyó con el 61,80% de los ingresos de 2025, reflejando tanto las terminaciones de nuevas construcciones como las mejoras de reacondicionamiento en los mercados de vivienda maduros. Las remodelaciones de viviendas unifamiliares, especialmente en los estados del Cinturón del Sol, demuestran requisitos promedio de superficie por proyecto que superan los 60 pies cuadrados, respaldados por la popularidad de las islas de gran tamaño. En los desarrollos multifamiliares, los promotores especifican cada vez más cuarzo de nivel medio en lugar de laminado de nivel básico para posicionar las unidades de manera competitiva en mercados de alquiler saturados. Además, los influenciadores de diseño en las redes sociales propagan ciclos de tendencias rápidas, impulsando la experimentación de colores y acabados que eleva aún más la demanda de reemplazo incluso antes de que expire la vida funcional.

Aunque la demanda comercial constituye solo una pequeña porción de las ventas generales, demuestra una diversidad significativa. Las cadenas de restaurantes de servicio rápido reemplazan las encimeras cada cinco a siete años debido a renovaciones de marca, mientras que los hoteles boutique especifican losas de piedra natural distintivas para crear estéticas específicas del sitio. Los centros de atención médica instalan láminas de superficie sólida que permiten reparaciones en el sitio tras la exposición a desinfectantes fuertes, protegiendo así los costos del ciclo de vida. Los volúmenes de acondicionamiento de oficinas siguen siendo moderados porque los modelos de trabajo híbrido reducen las nuevas construcciones, pero los operadores de espacios de trabajo colaborativo aún invierten en mostradores de recepción duraderos pero visualmente llamativos para reforzar la identidad de marca. En general, los ciclos residencial y comercial no siempre coinciden, lo que proporciona a los fabricantes un elemento de cobertura de la demanda que modera la volatilidad agregada.

Por Aplicación: Las Encimeras de Cocina Mantienen una Posición Central

Los mesones de cocina representaron el 69,55% del volumen de aplicaciones en 2025 y continúan expandiéndose a una CAGR del 5,18% debido al desplazamiento de la cocina de zona puramente utilitaria a núcleo social del hogar. Las instalaciones de isla con frecuencia superan los 9 pies en un solo tramo, lo que requiere losas de cuerpo ancho que los avances de fabricación ahora suministran de manera rutinaria. La integración de electrodomésticos —como las placas de inducción empotradas a ras— impulsa la demanda de porcelana resistente al calor, mientras que los extractores de tiro descendente y las tomas eléctricas retráctiles requieren recortes precisos con CNC, elevando la complejidad de fabricación y el valor añadido. Los diseñadores abrazan los bordes en cascada para la continuidad visual, duplicando el área de superficie vertical consumida por proyecto y aumentando el tonelaje total de material. Además, los planos de planta abiertos hacen que las encimeras formen parte de las líneas de visión desde las áreas de estar y comedor, incentivando a los propietarios a invertir en materiales visualmente llamativos.

Los tocadores de baño representan la segunda cuota más grande y se benefician del crecimiento en los diseños de baños en suite de lujo que cuentan con configuraciones de doble lavabo. Los baños de visita han emergido como escaparates de diseño, donde las losas de mármol raro o vidrio reciclado cumplen un papel decorativo destacado. Los cuartos de lavandería, antes relegados al laminado, reciben cada vez más cuarzo de mercado medio a medida que los hogares buscan una estética cohesiva en los espacios terciarios. Las cocinas al aire libre aprovechan la porcelana de mayor densidad y ciertos granitos que soportan los ciclos de hielo y deshielo, un nicho que se expande en climas más cálidos, pero que también aparece en casas de segunda residencia en climas fríos con características de patio climatizado. El impacto agregado de estas expansiones de casos de uso garantiza que la diversidad de aplicaciones continúe ampliándose, reforzando las oportunidades de venta adicional incluso dentro de las huellas existentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Instalación: Los Proyectos de Renovación Lideran la Actividad del Mercado

Las renovaciones generaron el 55,70% de los ingresos globales en 2025, subrayando cómo el parque habitacional existente sirve como motor de demanda perpetuo cuando los períodos de tenencia de la propiedad se prolongan. Las encimeras de granito más antiguas instaladas durante el auge de los años 90 y principios de los 2000 están alcanzando la obsolescencia estética, lo que provoca reemplazos independientemente de la integridad estructural. Las reparaciones financiadas por seguros después de fallas de plomería o daños por tormentas introducen eventos de sustitución forzada, contribuyendo varios puntos porcentuales al volumen anual en regiones propensas a ciclones y huracanes. Mientras tanto, los incentivos programáticos de renovación —como la Ley de Eficiencia de Edificios de Alemania— fomentan los intercambios de materiales sostenibles, estimulando indirectamente la rotación de encimeras. Las aplicaciones de medición digital ahora permiten a los instaladores franquiciados capturar dimensiones de campo de forma remota, comprimiendo los plazos de entrega y haciendo que los proyectos de reacondicionamiento sean menos disruptivos para los ocupantes.

Las instalaciones de nueva construcción mantienen la CAGR futura más alta del 4,89%, impulsadas por las iniciativas de vivienda pública en China, la actividad de promotores privados en India y los inicios de viviendas unifamiliares en el Cinturón del Sol de los Estados Unidos. Los constructores bloquean cada vez más acuerdos de suministro nacionales con los productores de losas para asegurar entregas justo a tiempo, una práctica que reduce las roturas en el sitio y los requisitos de capital de trabajo. En subdivisiones de gama alta, las mejoras de especificación de laminado a Cuarzo Nivel 1 brindan a los promotores diferenciación de marketing a un costo incremental mínimo en relación con el precio total de la vivienda. Los promotores multifamiliares eligen módulos de tocador estandarizados con encimeras premontadas para acortar los ciclos de verificación final y reducir la mano de obra en el sitio. En conjunto, la diversificación por tipo de instalación ayuda a los productores a equilibrar el flujo y reflujo estacional inherente a los cronogramas de construcción.

Análisis Geográfico

En 2025, la región de Asia-Pacífico contribuyó con el 37,05% a los ingresos del mercado global de encimeras. Con una CAGR proyectada del 6,02%, la región está posicionada para impulsar un crecimiento significativo del mercado. El proceso de urbanización de China sigue siendo amplio, con gobiernos provinciales que subvencionan las primeras compras de vivienda que incluyen instalaciones de cocina estandarizadas, cada una especificada con al menos una losa de piedra engineered por vivienda. La Misión de Ciudades Inteligentes de India ha acelerado el desarrollo de infraestructura municipal, así como el apoyo a esquemas residenciales privados de gran altura, lo que genera una demanda sólida de granito asequible obtenido localmente de Rajastán y Karnataka. Las economías del Sudeste Asiático, especialmente Vietnam e Indonesia, muestran un crecimiento de dos dígitos en los inicios de vivienda, y el aumento de los ingresos disponibles atrae a los consumidores hacia superficies de cuarzo de nivel medio almacenadas en las crecientes cadenas de tiendas de mejoras del hogar. Los mercados de renovación de Japón y Corea del Sur son maduros pero atractivos, ya que el gasto por pie cuadrado se mantiene elevado a medida que los consumidores reemplazan el laminado envejecido por porcelana premium para lograr estéticas elegantes y minimalistas. La demanda australiana se beneficia de la alta inmigración y los frecuentes ciclos de venta rápida en el mercado inmobiliario metropolitano, aunque la distancia desde los principales orígenes de exportación de losas mantiene elevados los costos de entrega y fomenta el desarrollo de canteras locales.

Para 2025, se proyecta que América del Norte liderará el mercado de encimeras, con los Estados Unidos contribuyendo con más de cuatro quintas partes del volumen regional. Este dominio se atribuye a su extenso parque habitacional instalado y a la amplia adopción de un enfoque de remodelación de tipo "hágalo por mí". El mercado de encimeras de Canadá demuestra una mayor adopción relativa del cuarzo porque los códigos de construcción provinciales y las directrices de seguros enfatizan los materiales no porosos para mitigar el riesgo de moho en climas más fríos. México está emergiendo como un centro de fabricación para la exportación hacia los Estados Unidos, capitalizando las disposiciones favorables del Acuerdo Estados Unidos-México-Canadá (T-MEC) que evitan los aranceles punitivos sobre las importaciones asiáticas. A pesar de los vientos en contra a corto plazo derivados de las elevadas tasas hipotecarias, los fabricadores estadounidenses que cotizan en bolsa aún reportan sólidas carteras de pedidos, ya que los propietarios priorizan la cocina sobre los muebles discrecionales según las conferencias de resultados de 2025. En toda la región, el mayor escrutinio sobre la seguridad laboral en torno al polvo de sílice está catalizando el gasto de capital en perfilado por chorro de agua y pulidoras robóticas, nivelando las ventajas hacia los operadores de mediana capitalización con mayor solidez financiera.

En 2025, Europa enfrentó vientos económicos en contra, pero aprovechó los subsidios de renovación orientados a la eficiencia energética, que a menudo se integraron con iniciativas de mejora interior. Italia y España mantuvieron su liderazgo en el mercado del mármol y el granito, contribuyendo con más de la mitad de los volúmenes de exportación de bloques de la UE. Al mismo tiempo, los fabricantes de Europa Central, particularmente en Polonia y Chequia, priorizaron cada vez más el procesamiento de valor añadido de piedra engineered. Las altas tarifas de electricidad han impulsado innovaciones en energía para hornos; varias plantas de porcelana ibéricas adoptaron la sinterización asistida por microondas en 2024. Los consumidores escandinavos demuestran un fuerte apetito por materiales sostenibles certificados, por lo que el cuarzo de vidrio reciclado y resina biológica ocupa un espacio preferencial en las salas de exposición de Suecia y Noruega. Las verificaciones aduaneras relacionadas con el Brexit ralentizaron momentáneamente las importaciones de losas hacia el Reino Unido durante 2024, pero la normalización de inventarios ocurrió a mediados de 2025, y los distribuidores locales diversificaron sus fuentes hacia Türkiye e Italia para mitigar futuras fricciones fronterizas.

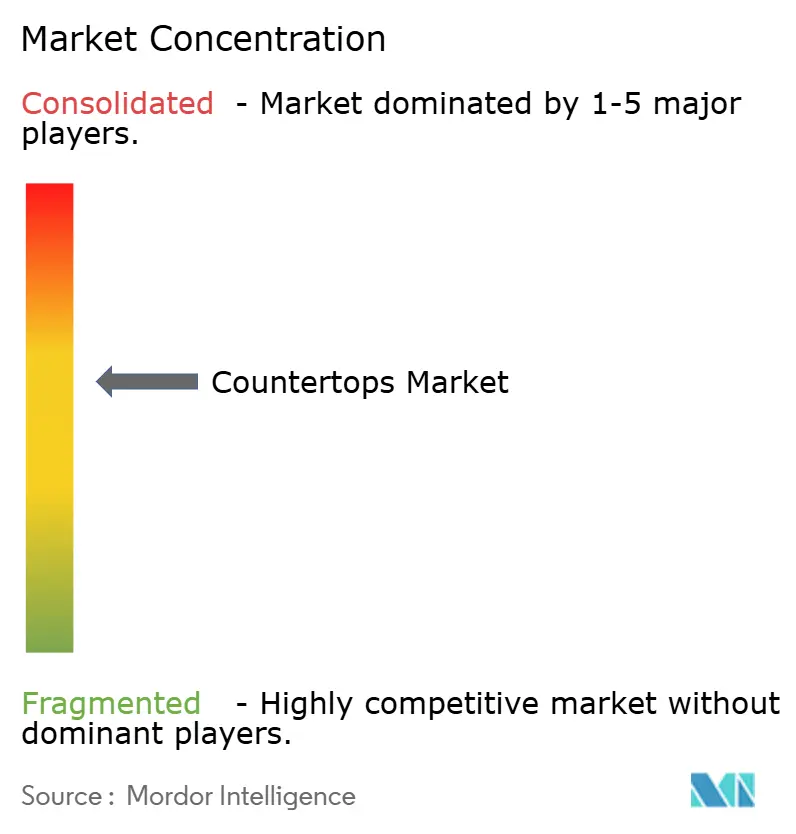

Panorama Competitivo

El mercado de encimeras exhibe una fragmentación moderada, con los cinco principales fabricantes representando colectivamente una cuota notable del mercado global. Esta estructura presenta oportunidades de consolidación a través de fusiones y adquisiciones complementarias regionales. DuPont aprovecha su bien establecida marca Corian para dominar el segmento de láminas de superficie sólida, ampliamente utilizado en reformas de atención médica y educación debido a sus uniones sin costuras que mejoran el control de infecciones[3]DuPont, "Lanzamiento de Bio-Based Corian en la Semana del Diseño," dupont.com. LX Hausys, Vicostone y varias empresas chinas, incluida Fasa Industrial, ocupan el siguiente nivel competitivo, asegurando sus posiciones mediante distribución regional estratégica y acuerdos de marca privada OEM.

Los temas estratégicos se centran en la integración vertical, el compromiso digital y el posicionamiento ESG. Varios grandes actores añadieron líneas Bretonstone a los aserraderos de piedra natural existentes, permitiendo la venta cruzada de la cartera de materiales a través de las mismas redes de distribuidores. Los visualizadores en línea con tecnología de inteligencia artificial ahora aparecen en el sitio web de casi todas las marcas principales, permitiendo a los consumidores arrastrar y soltar texturas de losas en alta resolución en una fotografía de cocina, acortando así el embudo de ventas. Las certificaciones de sostenibilidad —incluidas las Declaraciones de Producto Ambiental y las etiquetas Declare— actúan como elementos diferenciadores en las licitaciones comerciales, otorgando a los adoptantes tempranos ventajas de precio. Las firmas de capital privado están activamente realizando adquisiciones agrupadas de clusters de fabricadores de propiedad familiar en Florida, São Paulo y Baviera, apostando por la escala de adquisiciones y los sistemas administrativos centralizados para desbloquear la expansión del margen de EBITDA. Mientras tanto, los instaladores regionales defienden su cuota local mediante promesas de entrega en cinco días y galerías móviles de losas, respaldadas por software de cotización basado en la nube desarrollado en asociación con fabricantes de equipos OEM.

Líderes del Sector de Encimeras

Cosentino Group (Silestone, Dekton)

Caesarstone Ltd.

DuPont de Nemours (Corian)

LX Hausys (HI-MACS, Viatera)

Mohawk Industries (MSI Surfaces)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: DuPont ha anunciado la identidad de marca de Qnity, la nueva empresa pública independiente resultante de la escisión planificada de su negocio de Electrónica. Qnity se enfocará en proporcionar soluciones avanzadas para las industrias de semiconductores y electrónica, permitiendo el progreso en computación, tecnologías inteligentes y conectividad. El nombre "Qnity" (pronunciado kiu-ni-ti) refleja la 'Q' de carga eléctrica y 'unity' (unidad) de colaboración.

- Marzo de 2025: CRH plc finalizó 40 adquisiciones por valor de USD 5,0 mil millones durante 2024, ampliando la capacidad de áridos, hormigón premezclado y piedra engineered en 28 países para satisfacer la creciente demanda de paquetes integrados de materiales de construcción.

- Marzo de 2025: Health Canada reafirmó la sílice de cuarzo como carcinógeno de Categoría 1A y emitió una nueva nota de orientación técnica que describe los protocolos obligatorios de monitoreo del aire para los talleres de fabricación de encimeras.

- Diciembre de 2024: CRH plc reportó ingresos totales de USD 35,6 mil millones para 2024, de los cuales el 35% provenía de productos residenciales que incluyen encimeras, lo que señala la importancia del segmento dentro de una cartera diversificada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de encimeras como el valor generado por las superficies horizontales de trabajo fabricadas en fábrica e instaladas en edificios residenciales y comerciales, ya sean de nueva construcción o de rehabilitación, y fabricadas con materiales como el granito, el cuarzo técnico, el mármol, la superficie sólida, el laminado, la losa de porcelana, la madera, el hormigón y los compuestos reciclados. Las instalaciones enviadas sueltas y acabadas in situ, así como las encimeras de lavabo o isla totalmente prefabricadas, se incluyen en este conjunto de valores.

Exclusión del ámbito de aplicación: los paneles decorativos de pared, las carcasas de armarios y las ventas de planchas que no se convierten en encimeras acabadas quedan fuera de nuestras cifras.

Segmentación

- Por Material

- Granito

- Cuarzo Engineered

- Mármol

- Superficie Sólida / Acrílico

- Losa de Cerámica y Porcelana

- Concreto

- Bloque de Carnicero / Madera

- Otros (Vidrio Reciclado, Acero Inoxidable, etc.)

- Por Usuario Final

- Residencial

- Comercial

- Por Aplicación

- Encimeras de Cocina

- Tocadores de Baño

- Otros Mesones Interiores

- Por Tipo de Instalación

- Nueva Construcción

- Renovación / Reacondicionamiento

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Reforzamos nuestras conclusiones mediante entrevistas y llamadas estructuradas con fabricantes, distribuidores de placas, compradores de viviendas, contratistas de reformas e inspectores de códigos de Norteamérica, Europa y Asia-Pacífico. En estas conversaciones se aclararon los factores realistas de los residuos, el rendimiento de la fabricación, los retrasos en la transferencia de precios y las próximas normativas sobre el polvo de sílice, lo que nos permitió recalibrar los supuestos antes de la modelización final.

Investigación documental

Los analistas de Mordor empezaron con datos públicos sobre la actividad de la construcción, como las viviendas iniciadas por el censo de EE.UU., las viviendas terminadas por Eurostat y los datos de superficie de la Oficina Nacional de Estadísticas de China, que ayudaron a dimensionar la base de la demanda. Los libros de datos de las asociaciones profesionales National Kitchen & Bath Association, Marble Institute of America y World Ceramic Tiles Forum proporcionaron índices de penetración por material y región. Los informes 10-K de las empresas y los informes de los inversores proporcionaron los precios medios de venta y la combinación de canales, mientras que los códigos aduaneros de las mercancías armonizadas 6802 y 6810 indicaron los flujos transfronterizos. Las bases de datos de pago, D&B Hoovers para las finanzas de los fabricantes y los registros de envíos de Volza para el cuarzo de ingeniería, completaron los volúmenes de importación y verificaron los corredores de precios. Esta lista de muestra es ilustrativa; otras muchas fuentes secundarias sirvieron para comprobar los datos y contextualizarlos.

Dimensionamiento y previsión del mercado

A partir de las viviendas terminadas, la superficie media de encimera por unidad, la proporción de la mezcla de materiales y los ciclos de sustitución, se creó un conjunto de demanda descendente impulsada por la vivienda y la construcción. Variables clave como el gasto en remodelación residencial, la penetración del cuarzo técnico, la inversión en cocinas comerciales, los índices de precios medios de las losas y los índices de renovación regional alimentan una regresión multivariante que proyecta el valor hasta 2030. Las lagunas en las pruebas ascendentes, por ejemplo, los mercados emergentes más pequeños, se ajustaron con indicadores indirectos como el ritmo de urbanización y el crecimiento del crédito bancario a la vivienda.

Ciclo de validación y actualización de datos

Los resultados se someten a dos rondas de revisión por parte de los analistas, los indicadores de desviación activan nuevas comprobaciones con indicadores independientes (por ejemplo, las tarifas de flete de Freightos, los cambios en la normativa OSHA) y las conciliaciones se registran antes de su aprobación. Actualizamos el modelo anualmente y realizamos ajustes provisionales cuando los acontecimientos materiales, los cambios de tarifas, las normativas sanitarias y las grandes ampliaciones de capacidad modifican los factores subyacentes.

Por qué la línea de base del mercado de encimeras de Mordor inspira confianza a los responsables de la toma de decisiones

Las estimaciones publicadas suelen diferir porque cada empresa elige su propia combinación de materiales, usos finales, precios y cadencia de actualización.

Los principales factores de distanciamiento que observamos son los estudios de la competencia que agrupan el comercio de losas sin terminar, omiten la mano de obra de instalación, aplican un crecimiento uniforme de los precios en todas las regiones o proyectan picos agresivos de remodelación después de COVID sin moderar los ajustes de los tipos de interés. El alcance de Mordor se centra estrictamente en las encimeras terminadas a precios instalados, utiliza curvas ASP específicas de cada región y se actualiza cada doce meses, lo que en conjunto atenúa la volatilidad y mejora la comparabilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 155.140 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 157.740 MILLONES DE DÓLARES | Consultoría global A | Incluye las exportaciones de desbastes en bruto y excluye el ajuste de los residuos de fabricación in situ. |

| 136.190 MILLONES DE DÓLARES | Asociación sectorial B | Aplica un aumento constante del ASP a partir de 2022 sin diferenciales regionales |

| 99.130 MILLONES DE DÓLARES | Diario profesional C | Limita el ámbito de aplicación a la piedra natural y artificial, omitiendo los laminados y las superficies sólidas. |

En conjunto, la comparación demuestra que, una vez alineados el alcance, la base de precios y el ritmo de actualización, el enfoque equilibrado de Mordor ofrece un punto medio fiable basado en variables transparentes y pasos que los clientes pueden reproducir o someter a pruebas de estrés para su propia planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de encimeras?

El mercado de encimeras se sitúa en USD 161,23 mil millones en 2026, reflejando una demanda sólida tanto de nuevas construcciones como de proyectos de renovación.

¿Qué material está creciendo más rápido en el mercado de encimeras?

El cuarzo engineered registra el mayor impulso, con una CAGR proyectada del 7,12% hasta 2031, respaldada por las ventajas de durabilidad y consistencia de diseño.

¿Qué tan grande es la cuota de Asia-Pacífico en el mercado de encimeras?

Asia-Pacífico contribuye con el 37,05% de los ingresos globales en 2025 y registra la CAGR regional más alta del 6,02% gracias a la urbanización sostenida y el crecimiento de la clase media.

¿Por qué son importantes los productos de piedra sinterizada de losa delgada?

La porcelana de losa delgada y la piedra ultracompacta reducen drásticamente los costos de flete, disminuyen el carbono incorporado y habilitan nuevas aplicaciones de revestimiento vertical y mobiliario que el granito de mayor espesor no puede igualar.

¿Qué tan estrictas son las nuevas regulaciones sobre el polvo de sílice para la fabricación de encimeras?

Organismos como la Administración de Seguridad y Salud Ocupacional (OSHA) y Health Canada establecen límites de sílice en el aire de 25 µg/m³ o menos, obligando a los talleres a instalar sistemas de extracción de alto vacío, sistemas de corte en húmedo y dispositivos de monitoreo continuo del aire.

¿Cuál es la perspectiva de crecimiento general del mercado de encimeras?

De 2026 a 2031, se proyecta que el mercado de encimeras se expanda a una CAGR confiable del 3,92%, alcanzando USD 195,41 mil millones al final del período de previsión.

Última actualización de la página el: