Tamaño y Cuota del Mercado de Mobiliario de Oficina de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

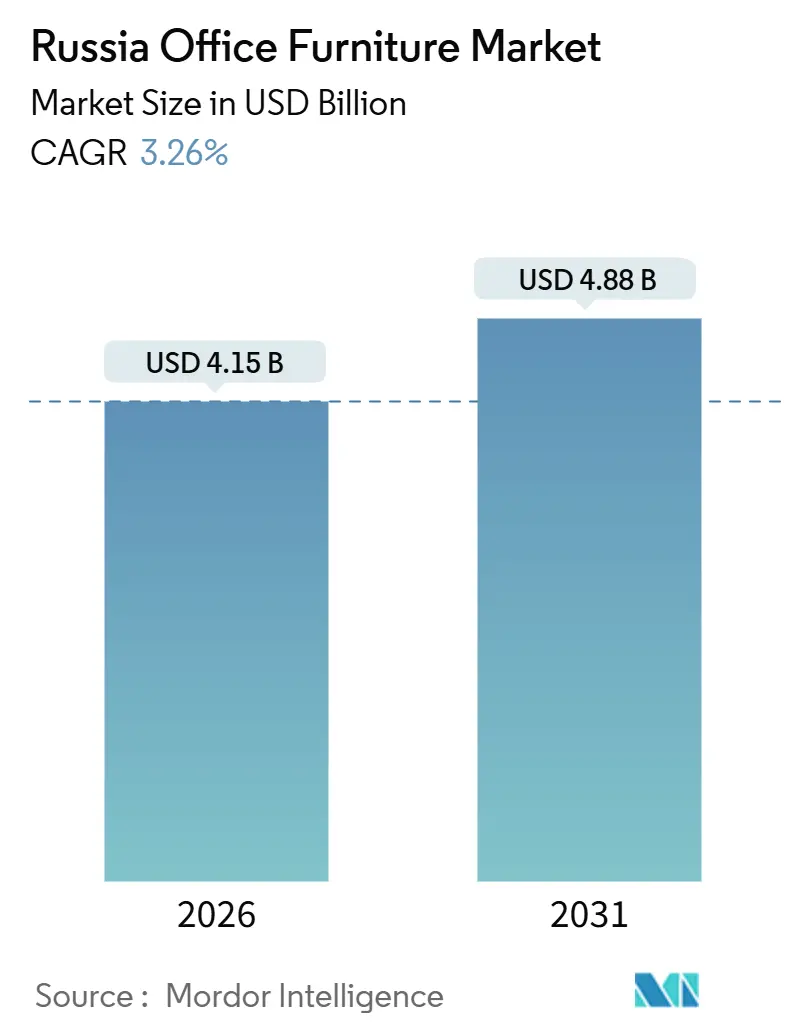

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.26% CAGR |

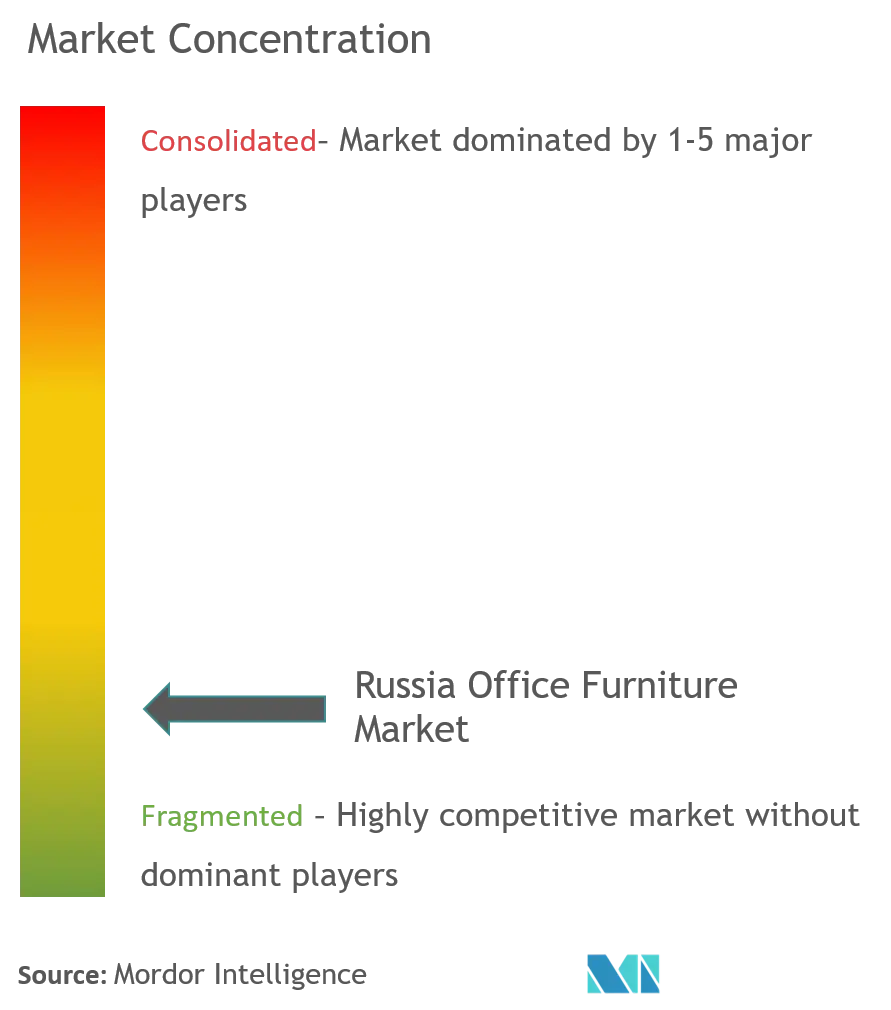

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario de Oficina de Rusia por Mordor Intelligence

El tamaño del mercado de mobiliario de oficina de Rusia es de 4,15 mil millones de USD en 2026 y se proyecta que alcance los 4,88 mil millones de USD para 2031, registrando una CAGR del 3,26% de 2026 a 2031. Las condiciones de crecimiento siguen siendo desiguales mientras los fabricantes navegan por una tasa de referencia del 16% que eleva los costos de financiamiento, lo que incrementa el énfasis en proyectos pre-arrendados y licitaciones estatales, que proporcionan mayor visibilidad y flujos de caja más predecibles [1]Fuente: Banco de Rusia, "Declaración del Banco de Rusia sobre Política Monetaria," Banco de Rusia, cbr.ru. La intensidad de las obras de habilitación sigue respaldada por la actividad de puesta en servicio y los canales de pre-arrendamiento más extensos, que protegen los calendarios de construcción y dirigen los pedidos a proveedores conformes bajo las normas de localización. Las plataformas de comercio electrónico continúan abriendo el acceso a compradores provinciales y pymes, permitiendo la configuración en línea, entregas más rápidas y herramientas transaccionales que amplían el alcance del surtido. Los mandatos ergonómicos y la orientación sobre salud en el lugar de trabajo también influyen tanto en las renovaciones B2B como en las compras B2C de oficinas en el hogar, con especificaciones arraigadas en las directrices laborales nacionales y las normas de certificación que impulsan la demanda hacia productos probados y documentados.

Conclusiones Clave del Informe

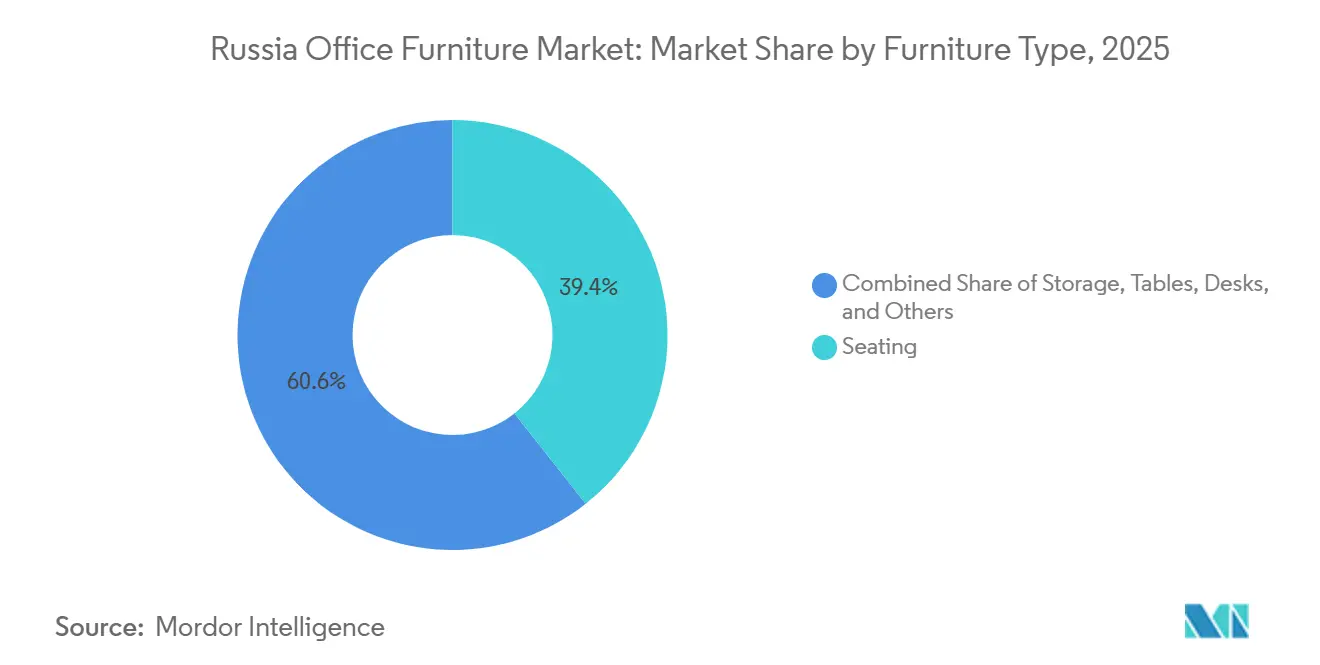

- Por tipo de mobiliario, Asientos lideró con el 39,37% de la cuota del mercado de mobiliario de oficina de Rusia en 2025, mientras que se proyecta que los Escritorios se expandan a una CAGR del 7,98% hasta 2031.

- Por canal de distribución, B2B mantuvo el 54,87% de la cuota del mercado de mobiliario de oficina de Rusia en 2025, mientras que se prevé que el Minorista crezca a una CAGR del 8,87% hasta 2031.

- Por geografía, el Distrito Federal Central representó el 48,87% de la cuota del mercado de mobiliario de oficina de Rusia en 2025 y se espera que avance a una CAGR del 5,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mobiliario de Oficina de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Puesta en servicio de inmuebles de oficinas y oferta pre-arrendada en Moscú | +1.8% | Distrito Federal Central, con efecto expansivo al Distrito Federal del Noroeste | Mediano plazo (2-4 años) |

| Localización de adquisiciones bajo PP 616/2013 | +1.5% | Nacional, más pronunciado en el Distrito Federal Central | Largo plazo (≥ 4 años) |

| Penetración del comercio electrónico y los mercados en línea | +1.2% | Nacional, ganancias tempranas en el Centro, el Volga y los Urales, expandiéndose a Siberia | Corto plazo (≤ 2 años) |

| Trabajo híbrido o remoto y demanda ergonómica | +0.9% | Nacional, concentrado en los principales centros urbanos | Mediano plazo (2-4 años) |

| Adopción de cabinas acústicas y mamparas | +0.6% | Distritos Federales Central y del Noroeste | Corto plazo (≤ 2 años) |

| Escritorios inteligentes o de altura regulable y estaciones de trabajo con integración tecnológica | +0.4% | Distrito Federal Central, primeros adoptantes en tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Puesta en Servicio de Inmuebles de Oficinas y la Oferta Pre-Arrendada en Moscú Sostienen la Demanda de Habilitación hasta Finales de la Década de 2020

La actividad de puesta en servicio en Moscú se mantuvo sólida hasta finales de 2025, lo que alineó los paquetes de mobiliario llave en mano con los canales de pre-arrendamiento y sostuvo el flujo de pedidos hacia las entregas de 2026. Las estructuras de pre-arrendamiento reducen el riesgo del promotor y anclan las especificaciones antes en el ciclo, lo que vincula a los proveedores domésticos conformes para los alcances integrados de diseño, suministro e instalación bajo las normas de localización. La tasa de política del 16% eleva el umbral para los proyectos especulativos, por lo que el capital prioriza los espacios de oficinas pre-comprometidos, que tienen mayor probabilidad de avanzar hacia la habilitación sin recortes de alcance ni desvíos en el calendario. Los fabricantes alineados con los principales inquilinos y proyectos de escala de campus reportaron canales de suministro estables y planes de producción plurianuales, lo que compensó los obstáculos de volumen en las remodelaciones discrecionales. La tasa de desocupación se mantuvo ajustada en relación con un punto de referencia de equilibrio del 8%, lo que ayudó a los propietarios a sostener aumentos de alquiler que respaldan el gasto de capital en mejoras de interiores y mobiliario relacionado en edificios de mayor categoría.

La Localización de Adquisiciones (PP 616/2013) Orienta la Demanda del Sector Público y las Empresas Estatales hacia los Productores Nacionales

El marco de localización canaliza los pedidos del sector público y los afiliados al Estado hacia proveedores de origen nacional y de la UEEA, lo que crea un conjunto de demanda estable para los productores de mobiliario de oficina conformes que pueden documentar el origen y la certificación. La elegibilidad depende del registro y la conformidad técnica, lo que eleva las barreras para los ensambladores con alta dependencia de importaciones y recompensa a los fabricantes integrados capaces de internalizar componentes clave y la documentación. Los grandes grupos financieros y energéticos trasladan la localización a través de los requisitos de los contratistas, por lo que la demanda indirecta también se inclina hacia fuentes nacionales incluso fuera de los procedimientos formales de licitación. Los actores establecidos que invierten en procesos conformes, sistemas de calidad y pruebas de laboratorio tienen una ventaja estructural en proyectos vinculados al gobierno y en marcos plurianuales. El aumento de la tasa del IVA al 22% a partir de principios de 2026 crea matices en la estructura de costos entre las cadenas de suministro extranjeras y nacionales, por lo que la planificación del capital de trabajo y el tratamiento fiscal siguen siendo fundamentales para la defensa del margen entre los fabricantes locales.

La Penetración del Comercio Electrónico y los Mercados en Línea Aceleran las Ventas B2B y B2C y la Amplitud del Surtido

Las funcionalidades de los mercados en línea incluyen ahora herramientas de configuración, vistas previas visuales y cumplimiento distribuido, lo que reduce los tiempos de entrega a ventanas cortas en las principales ciudades y amplía el alcance en los centros regionales. Estas plataformas han crecido como canales de adquisición para las pymes y las sucursales regionales que buscan precios transparentes, despacho más rápido y transacciones con factura lista. El mercado de mobiliario de oficina de Rusia se beneficia de la agregación de demanda en portales de confianza, lo que reduce la ventaja histórica de los distribuidores locales que antes dependían de la exclusividad geográfica. Las estructuras de comisiones y las tarifas de co-marketing se compensan con el acceso a bases de usuarios registrados muy grandes, lo que reformula la comercialización y acelera los ciclos de renovación de productos para las marcas receptivas. A medida que la ejecución omnicanal se convierte en estándar, la velocidad logística y la profundidad de referencias superan con frecuencia la notoriedad de marca tradicional en las decisiones de compra del mercado de mobiliario de oficina de Rusia.

El Trabajo Híbrido o Remoto Aumenta la Demanda de Asientos Ergonómicos y Escritorios para Oficina en el Hogar

Los patrones híbridos continúan influyendo en las reconfiguraciones de oficinas y en las instalaciones de oficinas en el hogar, con especificaciones ergonómicas integradas en las prácticas de adquisición bajo la orientación laboral. Los equipos de instalaciones corporativas están adoptando la movilidad y la regulabilidad como atributos estándar para apoyar el hot-desking y las zonas basadas en actividades, lo que aumenta la cuota de sistemas de asientos modulares y bancos en el mercado de mobiliario de oficina de Rusia. En el ámbito doméstico, los consumidores realizan mejoras incrementales orientadas a la salud y la postura en lugar de remodelaciones a gran escala, lo que apoya las líneas ergonómicas de precio medio de los proveedores nacionales. Las opciones de instalación en los mercados en línea amplían la asequibilidad para los compradores regionales, lo que incorpora a los trabajadores remotos e híbridos en la base direccionable de asientos y escritorios con certificación de rendimiento. Estos cambios refuerzan el cumplimiento y las pruebas como factores diferenciadores, ya que los compradores del sector público y los grandes compradores privados especifican cada vez más la conformidad con las normas ergonómicas y de seguridad en los documentos de licitación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tipos de interés elevados y menor demanda corporativa o residencial | -1.4% | Nacional, más pronunciado fuera del Distrito Federal Central | Corto plazo (≤ 2 años) |

| Volatilidad en los costos de insumos y fricciones en la importación de componentes | -0.9% | Nacional, más severo donde la aduana es el principal punto de entrada | Mediano plazo (2-4 años) |

| Riesgo de reclasificación aduanera en derechos de accesorios | -0.7% | Nacional, en los principales puertos de entrada | Corto plazo (≤ 2 años) |

| Carga de cumplimiento de TR CU 025/2012, EAC o GOST | -0.3% | Nacional, en toda la cadena de suministro de la UEEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Tipos de Interés Elevados y la Menor Demanda Corporativa o Residencial Ralentizan las Grandes Renovaciones

La tasa de referencia del 16% eleva el costo de la financiación de inventarios y proyectos, lo que reduce el valor actual neto de los arrendamientos a largo plazo y frena las renovaciones discrecionales en el mercado de mobiliario de oficina de Rusia. Los compradores corporativos responden extendiendo los ciclos de reposición, reduciendo los valores medios de los pedidos y favoreciendo los sistemas modulares estandarizados sobre las colecciones a medida. Las condiciones de financiamiento también se endurecieron a nivel de proveedor, con plazos más cortos y cláusulas más estrictas que refuerzan la ventaja de los fabricantes con bajo apalancamiento que pueden extender plazos a clientes clave. La resiliencia de la demanda se inclina hacia el Distrito Federal Central, donde los canales de oficinas y la contratación pública se mantienen más estables, lo que hace que el mercado de mobiliario de oficina de Rusia permanezca más concentrado en torno a la capital. Las categorías orientadas al consumidor vinculadas a las oficinas en el hogar continúan vendiéndose, pero la mezcla se desplaza hacia los segmentos de valor cuando los salarios reales se quedan por detrás de la presión de la inflación general.

La Volatilidad en los Costos de Insumos y las Fricciones en la Importación de Componentes Elevan los Precios Finales

La exposición arancelaria, los cambios en la clasificación aduanera y las fluctuaciones cambiarias elevan los costos de aterrizaje del herraje metálico, los actuadores y los accesorios que son parte integral de los sistemas de asientos y escritorios en el mercado de mobiliario de oficina de Rusia. Los insumos materiales nacionales también tienen precios más elevados debido a la competencia de la demanda, lo que empuja a los productores hacia estrategias de integración hacia atrás que internalizan la fabricación de componentes y estabilizan los costos de la lista de materiales. Los fabricantes han escalonado los aumentos de precios para proteger la cuota mientras cubren la inflación de costos, lo que deja los márgenes sensibles a nuevas perturbaciones en el transporte y los aranceles de importación. El tratamiento del IVA al 22% a partir de principios de 2026 requiere una planificación fiscal cuidadosa a lo largo de las cadenas de producción nacional de múltiples etapas para evitar una carga acumulativa en comparación con las importaciones de gravamen único [2]Fuente: Presidente de Rusia, "Reunión sobre Apoyo a Proyectos de Inversión en la Industria Nacional," Oficina del Presidente, kremlin.ru. Los actores de escala se cubren mediante contratos de suministro plurianuales e instrumentos cambiarios, mientras que los ensambladores de menor escala se enfrentan a mercados spot y mayores costos de capital de trabajo que pueden comprometer la continuidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mobiliario: Los Escritorios Despuntan Impulsados por el Trabajo Híbrido y los Mandatos Ergonómicos

Los asientos representaron el 39,37% de los ingresos en 2025, mientras que los escritorios son la categoría de más rápido crecimiento con una CAGR del 7,98% hasta 2031, lo que se alinea con los diseños híbridos y la adopción de regulabilidad en altura dentro del mercado de mobiliario de oficina de Rusia. Esta combinación favorece los bancos modulares, los asientos de trabajo móviles y las estaciones de trabajo preparadas para la tecnología que comprimen los calendarios de habilitación y simplifican la reconfiguración en proyectos de la capital y los principales centros regionales. La orientación ergonómica impulsa la estandarización de las características de regulabilidad y soporte postural, por lo que las especificaciones de los compradores enfatizan los componentes certificados y la conformidad documentada. La industria de mobiliario de oficina de Rusia refleja este cambio en las hojas de ruta de desarrollo de productos, con productores integrados que calibran las líneas de valor en torno a los atributos obligatorios y los servicios de apoyo. A medida que los sistemas de escritorios añaden variabilidad de altura e integración de energía eléctrica, los costos del ciclo de vida y los compromisos de servicio adquieren mayor importancia para los equipos de adquisición que evalúan la durabilidad y la garantía como parte del costo total de propiedad.

Dentro de esta categoría, los divisores acústicos, las mesas colaborativas y los asientos de sala de estar complementan los diseños de oficinas abiertas y la intensidad de las videollamadas, lo que extiende la demanda a componentes complementarios que elevan el rendimiento funcional sin necesidad de tabiques extensos. Las soluciones certificadas ayudan a los compradores públicos a aplicar especificaciones de licitación que exigen conformidad con las normas ergonómicas y de seguridad, lo que favorece a los actores establecidos con capacidades de cumplimiento internas en el mercado de mobiliario de oficina de Rusia. El tamaño del mercado de mobiliario de oficina de Rusia para los escritorios está alineado con la adopción más allá de las empresas tecnológicas, ya que los inquilinos financieros y administrativos extienden las políticas de bienestar a más instalaciones bajo kits de habilitación estandarizados.

Por Canal de Distribución: El Minorista B2C se Acelera en Medio de la Expansión del Comercio Electrónico y la Demanda de Oficinas en el Hogar

Los canales B2B mantuvieron el 54,87% de los envíos por valor en 2025, y se proyecta que el minorista B2C registre una CAGR del 8,87% a medida que los mercados en línea y las tiendas de decoración del hogar amplían el alcance y la velocidad en las regiones del mercado de mobiliario de oficina de Rusia. Los canales en línea ahora atienden tanto a consumidores como a compradores de pymes con configuración, facturación y cumplimiento rápido, lo que cambia la base de la competencia de la cobertura de distribución heredada a la comercialización digital y la logística. A medida que la cuota minorista se expande, los fabricantes optimizan los surtidos y el embalaje para las redes de paquetería y los modelos de concentrador y radio, lo que eleva el papel del co-marketing y las valoraciones en la generación de demanda. Los contratos marco y los alcances de proyectos todavía definen los pedidos individuales más grandes, por lo que las carteras de canales mixtos siguen siendo la estrategia dominante para los ingresos resilientes en el mercado de mobiliario de oficina de Rusia. El crecimiento en valor de los kits de oficina en el hogar B2C refuerza el vínculo entre la orientación laboral y el surtido minorista, ya que la ergonomía se convierte en una promesa básica en lugar de un conjunto de características de nicho.

Las tiendas de decoración del hogar y las salas de exposición especializadas continúan captando a los compradores que prefieren compras coordinadas que incluyen iluminación, gestión de cables y decoración, lo que integra el mobiliario en proyectos de un solo punto de compra en las ciudades regionales. Los fabricantes aprovechan los mercados en línea para entrar en regiones lejanas sin tiendas físicas, lo que ayuda a equilibrar la disciplina de capital con la exposición nacional en el mercado de mobiliario de oficina de Rusia. El tamaño del mercado de mobiliario de oficina de Rusia asociado con los marcos B2B permanece anclado en los pedidos impulsados por licitaciones y los kits de proyectos pre-arrendados, lo que sustenta los valores medios de los pedidos muy por encima de las transacciones de los consumidores. A medida que el B2C crece, los minoristas adoptan características B2B como la fijación de precios por volumen y la gestión de proyectos, mientras que los proveedores B2B implementan catálogos digitales y programas de envío rápido para proteger su cuota. Esta convergencia eleva los estándares de servicio y cumplimiento, lo que en última instancia eleva el listón competitivo en toda la industria de mobiliario de oficina de Rusia.

Análisis Geográfico

El Distrito Federal Central lideró con una cuota del 48,87% en 2025 y una CAGR prevista del 5,24% hasta 2031, respaldado por la concentración de puestas en servicio, la contratación federal y la demanda de sedes corporativas centrada en la capital en el mercado de mobiliario de oficina de Rusia. Los proyectos pre-arrendados en Moscú anclan las habilitaciones llave en mano y sostienen los canales de suministro de los proveedores, lo que otorga a los productores integrados un calendario consistente de alcances de diseño, suministro e instalación. La baja tasa de desocupación en relación con el equilibrio permite trasladar los aumentos de alquiler que mantienen viables las mejoras de interiores, lo que respalda programas de mobiliario de mayor valor en edificios Clase A y B-plus. Los plazos de entrega de los proyectos se comprimen, lo que favorece a los proveedores con proximidad a la capital y la capacidad de dotar de personal a los equipos de instalación a escala en el mercado de mobiliario de oficina de Rusia. La cuota del mercado de mobiliario de oficina de Rusia obtenida por el distrito refleja esta durabilidad en los proyectos institucionales y corporativos, lo que mantiene a la región estructuralmente por delante de los mercados secundarios en la captura de valor.

El Distrito Federal del Noroeste contribuye con una demanda significativa a través de los roles de innovación y logística de San Petersburgo, que respaldan surtidos ergonómicos de nivel medio y sistemas de escritorios modulares adaptados a habilitaciones funcionales. Las adiciones al parque de oficinas y las huellas de I+D mantienen un ritmo constante de proyectos, y el comportamiento de adquisición enfatiza la entrega confiable y las especificaciones estandarizadas en huellas de múltiples sitios en el mercado de mobiliario de oficina de Rusia. Los vínculos logísticos con el comercio orientado al Báltico y los contratistas de proyectos también influyen en la selección de proveedores y las expectativas de servicio, lo que empuja a los proveedores a garantizar la disponibilidad de piezas y el soporte posventa. El crecimiento del mercado en el distrito se mantiene saludable pero por debajo del Distrito Central, porque los canales corporativos fuera del centro de la ciudad son más cíclicos y sensibles al precio. A medida que las categorías acústicas, ergonómicas y modulares ganan terreno, los fabricantes y distribuidores locales refuerzan los surtidos que equilibran el rendimiento y la asequibilidad para el mercado de mobiliario de oficina de Rusia.

El Distrito Federal del Sur y el conjunto más amplio del Resto de Rusia agrupan una demanda diversa procedente de la industria manufacturera, la energía, los servicios y el gobierno, lo que produce patrones de pedidos estables pero impulsados por proyectos en el mercado de mobiliario de oficina de Rusia [3]Fuente: Expocentre, "MEBEL 2025: Cuestiones Relevantes del Comercio Minorista de Mobiliario," Expocentre, meb-expo.ru. Los centros regionales añaden capacidad de oficinas a menor escala que Moscú, lo que sostiene las redes de distribuidores y los modelos directos híbridos que integran la exposición en sala de exposición con la selección en línea. Los costos logísticos y la distancia de los centros de producción central requieren una planificación cuidadosa del inventario, lo que puede alargar los calendarios de reposición a menos que los proveedores dediquen stock regional o kits desplegados con anticipación. A medida que los mercados en línea reducen la fricción, los compradores de estas regiones acceden a gamas ergonómicas estandarizadas que cumplen la orientación nacional, lo que ayuda a reducir las brechas históricas de productos entre la capital y las ciudades regionales. A lo largo del horizonte de previsión, el tamaño del mercado de mobiliario de oficina de Rusia sigue ponderado al Distrito Federal Central en valor, mientras que la expansión de volumen fuera de la capital continúa en línea con el incremento del parque de oficinas y la formación de pymes.

Panorama Competitivo

El mercado de mobiliario de oficina de Rusia sigue fragmentado, sin que ningún actor supere el 10% de las ventas nacionales, lo que refleja la división entre categorías estandarizadas con muchos rivales y alcances especializados con mayores barreras y menos licitadores creíbles. Los fabricantes integrados que combinan velocidad de certificación, capacidad interna de componentes y ejecución de proyectos tienden a dominar los canales vinculados al gobierno y los pre-arrendados bajo las normas de localización. FELIX y sus pares han invertido en planificación de producción y procesos de cumplimiento que permiten respuestas rápidas a licitaciones y ciclos de lanzamiento consistentes, lo que es especialmente importante cuando las especificaciones se finalizan cerca de las fechas de entrega. Las tasas de política elevadas recompensan a las empresas con balances más sólidos que pueden ofrecer plazos de crédito, lo que es difícil para los actores más pequeños que dependen del factoring a costos más altos. La cobertura omnicanal se ha convertido en un diferenciador central que conecta los marcos B2B, las salas de exposición y los mercados en línea en un único sistema comercial para el mercado de mobiliario de oficina de Rusia.

Los disruptores liderados por el minorista han avanzado a través de precios más bajos y entregas rápidas, pero la instalación, el servicio de garantía y la financiación corporativa todavía suelen favorecer a los fabricantes establecidos y a los distribuidores especializados B2B. Los mercados en línea funcionan como infraestructura más que como rivales directos para la mayoría de los productores, que intercambian comisiones por alcance y logística que amplifican la exposición del surtido en el mercado de mobiliario de oficina de Rusia. Las iniciativas de marca propia y la integración vertical continúan apareciendo tanto en el lado del minorista como del distribuidor, lo que mantiene los límites de la cadena de valor fluidos y recompensa los activos defendibles como los diseños propietarios y las relaciones estables con los clientes. Los programas de las empresas que alinean datos de bienestar, características de IoT y certificaciones ergonómicas se posicionan para los segmentos premium donde los compradores corporativos buscan resultados medibles y conformidad reportada. Las obligaciones de certificación y posventa limitan el número de participantes creíbles en los alcances especializados, lo que modera la rivalidad y sustenta la disciplina de precios incluso cuando las líneas estandarizadas enfrentan una competencia de precios más intensa en el mercado de mobiliario de oficina de Rusia.

Las plataformas de exposición han asumido un papel más importante en la difusión tecnológica y la adopción de la automatización, lo que ayuda a los proveedores a compensar las limitaciones de mano de obra mientras elevan el rendimiento y la consistencia. Las convocatorias de MEBEL y WOODEX reportan un interés creciente en la robótica y las soluciones de fabricación de alta eficiencia en corte, soldadura, pintura y tapicería, lo que respalda la inversión en capacidad con mejores economías unitarias en el mercado de mobiliario de oficina de Rusia. Los programas de modernización de las empresas reflejan esta trayectoria y presentan nuevas líneas ergonómicas de precio medio que se alinean con la demanda mayoritaria sin comprometer la conformidad ni la capacidad de servicio. Los productores incluyen cada vez más el apoyo al diseño, los estudios de sitio y el mantenimiento en las propuestas de proyectos, lo que eleva los costos de cambio y mejora los resultados del ciclo de vida para los clientes. El mercado de mobiliario de oficina de Rusia seguirá favoreciendo a los proveedores que combinen preparación para el cumplimiento, velocidad de ejecución y acceso multicanal sobre aquellos que dependen de una única vía de acceso al mercado o de un alcance de servicio limitado.

Líderes de la Industria de Mobiliario de Oficina de Rusia

FELIX

Burokrat

Metta

Wildberries

Hoff

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mebel y el Foro de Comercio Minorista de Mobiliario 2025 en Moscú se centraron en la transformación digital, la integración omnicanal y las estrategias de convergencia B2B o B2C entre fabricantes y minoristas.

- Diciembre de 2025: Woodex-2025 reunió a proveedores de equipos nacionales e internacionales y destacó los temas de robotización y producción eficiente de mobiliario, con una cadencia anual a partir de 2026.

- Agosto de 2025: Nordeco declaró un año de modernización a gran escala con nuevas líneas ergonómicas, soluciones acústicas e inversiones tecnológicas respaldadas por una plataforma de configuración digital.

- Febrero de 2024: Una reunión presidencial detalló el apoyo a la inversión para la industria nacional y las medidas de resiliencia de la cadena de suministro que afectan a los insumos de mobiliario y la logística.

Alcance del Informe del Mercado de Mobiliario de Oficina de Rusia

El mobiliario de oficina se refiere a los elementos de equipamiento esenciales en los entornos de oficina, fundamentales para crear un espacio de trabajo cómodo, funcional y organizado. El informe proporciona un análisis en profundidad del mercado de mobiliario de oficina ruso, explorando las cuentas nacionales, el contexto económico y las tendencias emergentes específicas de cada segmento. También arroja luz sobre los cambios significativos en la dinámica del mercado, presentando un panorama integral del mercado.

El mercado de mobiliario de oficina de Rusia está segmentado por tipo de mobiliario, canal de distribución y geografía. Por tipo de mobiliario, el mercado está segmentado en asientos, mesas, almacenamiento, escritorios y otros tipos de mobiliario de oficina. Por canal de distribución, el mercado está segmentado en B2B/directo y B2C/minorista, que comprende tiendas de decoración del hogar, tiendas especializadas, en línea y otros. Por geografía, el mercado está segmentado en Distrito Federal Central, Distrito Federal del Noroeste, Distrito Federal del Sur, Distrito Federal del Cáucaso del Norte y Resto de Rusia. El informe ofrece tamaños de mercado y previsiones para el mercado de mobiliario de oficina ruso en términos de valor (USD) para todos los segmentos anteriores.

| Asientos |

| Mesas |

| Almacenamiento |

| Escritorios |

| Otro Tipo de Mobiliario (Divisores de Escritorio, Sofás de Oficina, Librerías, Bancos, Taburetes, etc.) |

| B2B/Directamente del Fabricante | |

| B2C/Minorista | Tiendas de Decoración del Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otro Canal de Distribución |

| Distrito Federal Central |

| Distrito Federal del Noroeste |

| Distrito Federal del Sur |

| Distrito Federal del Cáucaso del Norte |

| Resto de Rusia |

| Por Tipo de Mobiliario | Asientos | |

| Mesas | ||

| Almacenamiento | ||

| Escritorios | ||

| Otro Tipo de Mobiliario (Divisores de Escritorio, Sofás de Oficina, Librerías, Bancos, Taburetes, etc.) | ||

| Por Canal de Distribución | B2B/Directamente del Fabricante | |

| B2C/Minorista | Tiendas de Decoración del Hogar | |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía (Rusia) | Distrito Federal Central | |

| Distrito Federal del Noroeste | ||

| Distrito Federal del Sur | ||

| Distrito Federal del Cáucaso del Norte | ||

| Resto de Rusia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de mobiliario de oficina de Rusia para 2031?

El tamaño del mercado es de 4,15 mil millones de USD en 2026 y está previsto que alcance los 4,88 mil millones de USD en 2031 a una CAGR del 3,26%, lo que refleja una expansión sostenida bajo las políticas de localización, la puesta en servicio de oficinas y los avances del canal en línea.

¿Qué categoría de producto y canal lidera el crecimiento dentro del mercado de mobiliario de oficina de Rusia?

Los asientos lideraron los ingresos con el 39,37% en 2025, mientras que los escritorios son la categoría de más rápido crecimiento con una CAGR del 7,98%, y el B2B mantuvo una cuota de valor del 54,87%, con una previsión de crecimiento del minorista B2C del 8,87% de CAGR.

¿Cómo está configurando la localización las adquisiciones en el mercado de mobiliario de oficina de Rusia?

Las normas de adquisición del sector público y de las empresas estatales priorizan los bienes de origen nacional y de la UEEA, lo que crea canales de licitación más estables para los proveedores conformes mientras eleva los requisitos de documentación y pruebas.

¿Cómo afectan los tipos de interés elevados a las compras y los proyectos en el mercado de mobiliario de oficina de Rusia?

La tasa de referencia del 16% aumenta los costos de financiamiento para el inventario y las habilitaciones, y alienta a los compradores a extender los ciclos de reposición y a orientarse hacia sistemas estandarizados con un menor gasto inicial.

¿Qué papel desempeñan los mercados en línea en el mercado de mobiliario de oficina de Rusia?

Los mercados en línea proporcionan configuración, cumplimiento rápido y facturación que abren el acceso a los compradores regionales y a las pymes, lo que amplía el alcance del surtido y acorta los tiempos de envío.

¿Qué región representa la mayor cuota del mercado de mobiliario de oficina de Rusia?

El Distrito Federal Central lideró con el 48,87% en 2025 y se proyecta que crezca al 5,24% hasta 2031, respaldado por la actividad de puesta en servicio y la concentración de licitaciones en la capital.

Última actualización de la página el: