Tamaño y Cuota del Mercado de Encimeras de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 48.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encimeras de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de encimeras de América del Norte se expanda desde 48.580 millones de USD en 2025 y 50.250 millones de USD en 2026 hasta 59.520 millones de USD en 2031, registrando una CAGR del 3,44% entre 2026 y 2031. Los propietarios de viviendas optan por mejorar sus hogares en lugar de mudarse, lo que canaliza el gasto hacia reemplazos centrados en la cocina e impulsa las actualizaciones a mitad de ciclo en el mercado de encimeras de América del Norte. Las normativas vigentes sobre seguridad en la exposición a la sílice están reformando las prácticas de fabricación y acelerando el cambio desde el cuarzo tradicional de alto contenido en sílice hacia alternativas de bajo contenido en sílice y porcelana, que reducen el riesgo de exposición al tiempo que cumplen los objetivos de rendimiento en entornos residenciales y comerciales del mercado de encimeras de América del Norte. Las medidas comerciales sobre las importaciones de superficies de cuarzo y las ampliaciones de capacidad nacional están redefiniendo las estrategias de aprovisionamiento y la dinámica de precios de los proyectos en el mercado de encimeras de América del Norte. La sólida base de viviendas iniciadas en Canadá respalda la actividad de reforma, aunque la nueva construcción muestra señales de menor impulso hacia 2026, lo que mantiene la demanda liderada por reemplazos como elemento central del mercado de encimeras de América del Norte. Los movimientos de las empresas para reducir el contenido de sílice y ampliar la oferta de porcelana también reflejan tendencias más sólidas de cumplimiento normativo y preferencia de especificación que persistirán a lo largo del horizonte de previsión en el mercado de encimeras de América del Norte.

Conclusiones Clave del Informe

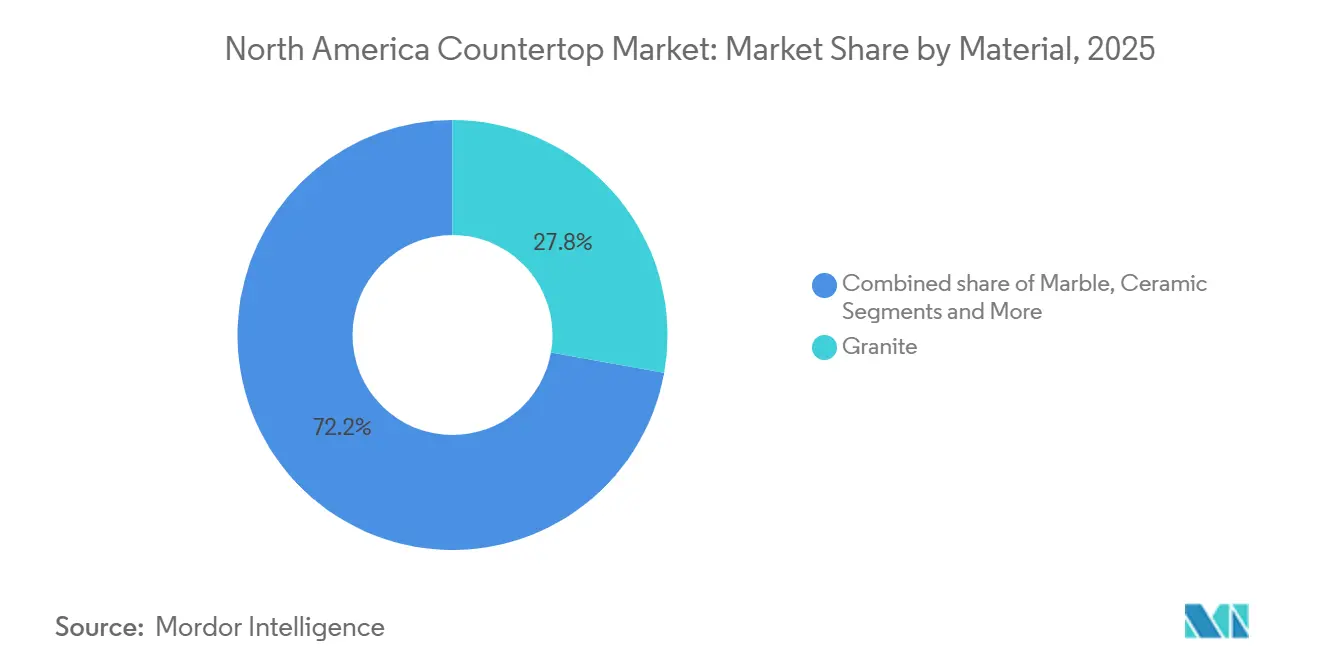

- Por material, el granito lideró con una cuota de ingresos del 27,81% del mercado de encimeras de América del Norte en 2025, mientras que se proyecta que las superficies cerámicas se expandan a una CAGR del 4,3% hasta 2031.

- Por sector de uso final, el residencial representó el 71,13% de la cuota del mercado de encimeras de América del Norte en 2025 y se proyecta que crezca a una CAGR del 4,1% hasta 2031.

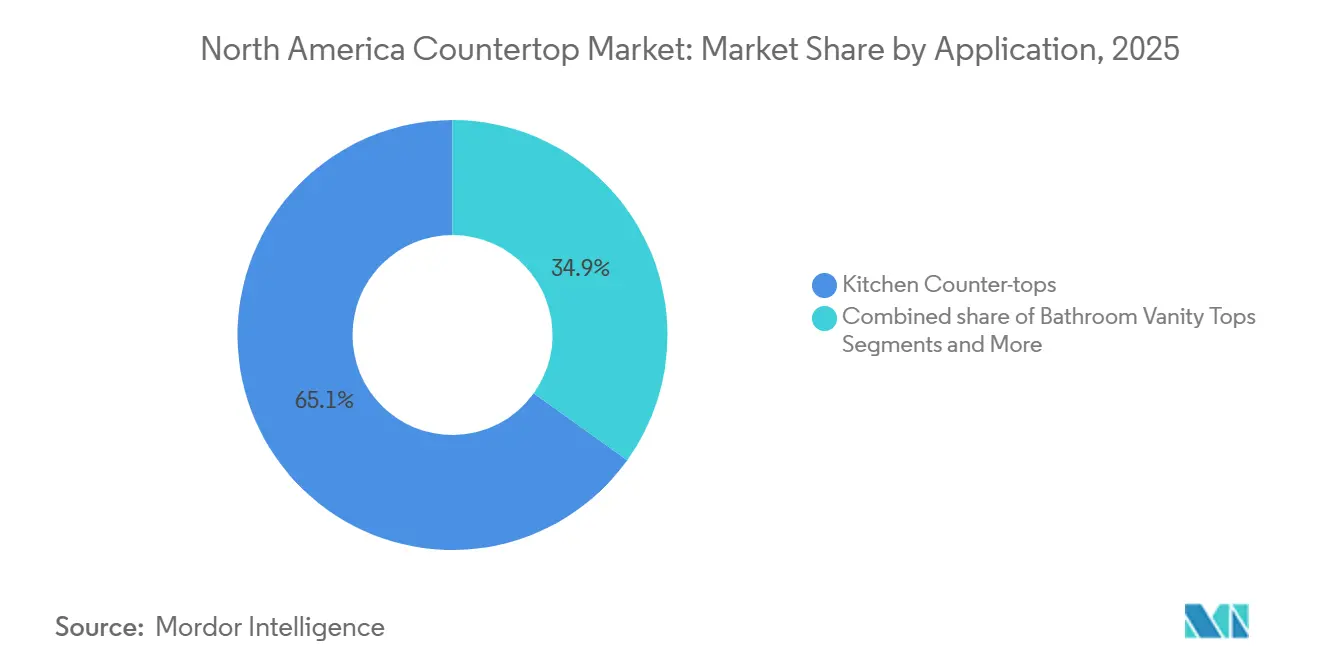

- Por aplicación, las encimeras de cocina representaron el 65,18% de la cuota del mercado de encimeras de América del Norte en 2025, mientras que Otros, incluidas las cocinas exteriores y las barras de hostelería, son la aplicación de más rápido crecimiento con una CAGR del 3,9% hasta 2031.

- Por geografía, Estados Unidos mantuvo una cuota del 84,24% en 2025, mientras que se proyecta que México sea la geografía de más rápido crecimiento con una CAGR del 4,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Encimeras de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Reforma ante el Bloqueo Hipotecario y el Aplazamiento de Mudanzas | +1.2% | Estados Unidos (California, Noreste), Canadá (Ontario, Quebec) | Mediano plazo (2-4 años) |

| Los Reemplazos Centrados en la Cocina Dominan las Instalaciones | +0.8% | Global, con ganancias tempranas en las áreas metropolitanas de EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Cambio hacia Superficies Artificiales por Rendimiento y Diseño | +0.6% | Núcleo de América del Norte, con expansión hacia México (Ciudad de México, Monterrey) | Mediano plazo (2-4 años) |

| Rápido Auge de la Losa de Porcelana para Uso Exterior y Comercial | +0.5% | Cinturón Solar de EE. UU. (Arizona, Texas, Florida), zonas costeras de México | Largo plazo (≥ 4 años) |

| La Relocalización del Suministro y la Protección Comercial Reconfiguran el Aprovisionamiento | +0.3% | Estados Unidos, Canadá en segundo plano | Mediano plazo (2-4 años) |

| Las Formulaciones de Bajo Contenido en Sílice y Libres de Sílice Amplían el Mercado Potencial | +0.4% | California, con seguimiento nacional en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Reforma ante el Bloqueo Hipotecario y el Aplazamiento de Mudanzas

Los elevados costes de endeudamiento reducen la movilidad y mantienen a los propietarios en sus hogares, lo que redirige los presupuestos domésticos hacia mejoras que aumentan el uso diario y el valor de reventa en el mercado de encimeras de América del Norte. Los indicadores de gasto en reformas apuntan a incrementos continuados hasta 2026, alineándose con un flujo constante de reemplazos de encimeras en cocinas y baños que ofrecen un alto impacto visual y beneficios de durabilidad. Este entorno favorece las superficies de precio medio, como el cuarzo artificial y la porcelana, donde los acabados uniformes y el rendimiento no poroso reducen el mantenimiento. También crea una oportunidad para la piedra natural de mayor calidad en islas y zonas de alto calor, donde la estética y la resistencia térmica son importantes. El ecosistema habitacional de Canadá respalda un comportamiento similar de mejora prioritaria tras una sólida base de viviendas iniciadas en 2025, lo que contribuye a estabilizar los volúmenes de pedidos para fabricantes y minoristas que atienden la demanda de reforma en el mercado de encimeras de América del Norte[1]Canada Mortgage and Housing Corporation, "Los inicios de vivienda aumentaron un 5,6% en 2025 respecto a 2024," CMHC, cmhc-schl.gc.ca. Estos factores refuerzan colectivamente los ciclos de reemplazo centrados en la cocina como pilar estructural del crecimiento.

Los Reemplazos Centrados en la Cocina Dominan las Instalaciones

Las encimeras siguen siendo el plano más visible en los proyectos de cocina, y las actualizaciones suelen ofrecer la renovación de aspecto y sensación que los propietarios desean sin la perturbación de cambios completos de carpintería, lo que mantiene esta categoría como elemento central del mercado de encimeras de América del Norte. El cuarzo artificial continúa siendo el ancla de la demanda convencional, donde el rendimiento no poroso y el diseño consistente respaldan el uso diario. Las marcas premium han ampliado las gamas de colores para emular la piedra natural, llevando el veteado similar al mármol a precios adecuados para reformas de gama media. Los diseñadores también especifican la porcelana con mayor frecuencia para estéticas integradas de interior-exterior, lo que respalda paletas unificadas en cocinas, patios y espacios de entretenimiento. Esa tendencia ha ganado impulso junto con las inversiones en vida al aire libre, donde las encimeras resistentes y de bajo mantenimiento se adaptan al uso en múltiples estaciones. Como resultado, los talleres de fabricación continúan optimizando el corte, los perfiles de canto y la manipulación para ambos extremos de grosor, desde el revestimiento de gran formato de 2 mm hasta las losas listas para cocina de 12 a 20 mm, lo que refleja la evolución de la combinación de materiales en el mercado de encimeras de América del Norte.

Cambio hacia Superficies Artificiales por Rendimiento y Diseño

El cuarzo artificial sigue siendo un material de referencia donde la resistencia a las manchas, el color predecible y el mantenimiento mínimo son la prioridad, mientras que la porcelana sirve para las áreas expuestas al calor y a los rayos UV que suponen un desafío para los sistemas de aglomerante polimérico. Los fabricantes están actualizando sus colecciones con patrones inspirados en la naturaleza y neutros cálidos que conectan con las tendencias generales de interiorismo, lo que contribuye a sostener la demanda premium y de gama media en el mercado de encimeras de América del Norte. Las normativas de seguridad sobre la sílice también han acelerado la reformulación de productos, con marcas líderes que introducen líneas de cuarzo de bajo contenido en sílice para abordar el riesgo de exposición en la fabricación y alinearse con la aplicación normativa a nivel estatal, especialmente en California. Estos cambios de producto se acompañan de inversiones en capacidades de porcelana para interiores y exteriores, donde la estabilidad ante los rayos UV y la resistencia térmica pueden superar a la piedra artificial tradicional. La sostenibilidad continúa influyendo en la selección, con el contenido reciclado y las menores emisiones operativas formando ahora parte de las propuestas de valor de los proveedores que atraen a los especificadores comerciales y residenciales. El resultado es un enfoque de cartera equilibrada, donde el cuarzo, la porcelana y determinadas piedras naturales desempeñan roles diferenciados según los presupuestos y las necesidades de rendimiento en el mercado de encimeras de América del Norte.

Rápido Auge de la Losa de Porcelana para Uso Exterior y Comercial

El perfil técnico de la porcelana, que incluye una absorción de agua casi nula y la resistencia al desvanecimiento del color ante los rayos UV, la ha convertido en una superficie exterior preferida en climas expuestos al sol y con ciclos de hielo y deshielo, lo que aumenta su cuota en el mercado de encimeras de América del Norte. En la hostelería comercial y los servicios de alimentación, los requisitos de calor, resistencia a los arañazos e higiene se alinean bien con el cuerpo denso de la porcelana, mientras que la facilidad de limpieza favorece la rápida rotación en restaurantes y bares. Los propietarios y diseñadores también valoran el aspecto continuo de la porcelana en cascadas de islas y paredes de características, posibilitado por paneles delgados de gran formato que minimizan las juntas de lechada y reducen el peso de la losa, lo que facilita el transporte y la instalación en aplicaciones verticales. Las prioridades de vida al aire libre han aumentado en toda América del Norte, y los propietarios desean encimeras de bajo mantenimiento que resistan el sol, los cambios de temperatura y los derrames sin necesidad de sellado, lo que refuerza el posicionamiento de la porcelana en el mercado de encimeras de América del Norte. El coste total instalado puede situarse por encima del cuarzo de gama media según la región y la especialización del fabricante, pero la durabilidad y el menor mantenimiento suelen compensar el precio inicial en entornos exteriores y comerciales de uso intensivo. En conjunto, estos atributos convierten a la porcelana en un motor de crecimiento estructural durante el período de previsión, especialmente en el Cinturón Solar de EE. UU. y las zonas metropolitanas costeras de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Regulación de la Exposición a la Sílice Eleva los Costes de Cumplimiento y Limita la Adopción de Superficies Artificiales | -0.7% | California, con implicaciones nacionales en EE. UU. | Corto plazo (≤ 2 años) |

| Los Tipos de Interés Elevados Frenan los Presupuestos de Nueva Construcción y las Mejoras de Alto Coste | -0.5% | Estados Unidos, Canadá (Ontario, Columbia Británica) | Corto plazo (≤ 2 años) |

| Las Acciones Comerciales y los Riesgos de Salvaguardia Generan Volatilidad en el Suministro y los Precios del Cuarzo | -0.4% | Estados Unidos (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| La Escasez de Mano de Obra en Fabricación y las Cargas de Cumplimiento Limitan la Capacidad | -0.6% | En toda América del Norte, con mayor agudeza en las regiones de oficios especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Regulación de la Exposición a la Sílice Eleva los Costes de Cumplimiento y Limita la Adopción de Superficies Artificiales

La norma permanente de Cal/OSHA y las normas federales de sílice de OSHA exigen métodos húmedos, mayor protección respiratoria, monitoreo de la exposición y vigilancia médica, lo que incrementa los costes operativos de los fabricantes y exige una cuidadosa selección de materiales en el mercado de encimeras de América del Norte. Estos requisitos añaden complejidad al procesamiento de piedra artificial y reducen la tolerancia al incumplimiento, desplazando la demanda hacia formulaciones de bajo contenido en sílice y porcelana que pueden reducir la exposición a la sílice cristalina respirable durante el corte, el conformado y el pulido. Las asociaciones del sector y los expertos médicos han elevado la concienciación, con iniciativas de 2026 que enfatizan la investigación y la formación para mejorar los programas de protección, alinear la aplicación normativa y fomentar las mejores prácticas. Algunos fabricantes han ajustado sus huellas operativas y estrategias de producto en respuesta al riesgo de cumplimiento y litigios, incluidas las transiciones fuera de la producción interna de cuarzo hacia carteras diversificadas como la porcelana. Con el tiempo, estas normativas reconfiguran las hojas de ruta de los proveedores, las inversiones en formación y las actualizaciones de equipos, lo que influye en los precios y los plazos de entrega en el mercado de encimeras de América del Norte.

Los Tipos de Interés Elevados Frenan los Presupuestos de Nueva Construcción y las Mejoras de Alto Coste

Los tipos de interés elevados han enfriado ciertos flujos de nuevas viviendas y han estirado los presupuestos de los proyectos, lo que reduce los volúmenes de primera instalación de encimeras y pone el énfasis en los canales de reforma resilientes dentro del mercado de encimeras de América del Norte. En Canadá, los inicios de vivienda se mantuvieron elevados en 2025, aunque el impulso se suavizó a finales de 2025 y principios de 2026, lo que refuerza la importancia del gasto en reemplazos y la actividad de reforma constante para fabricantes y minoristas. Los consumidores sensibles al precio continúan sopesando los costes instalados del cuarzo premium y la porcelana frente a las opciones de gama media, lo que crea la necesidad de estrategias de producto escalonadas y propuestas de valor transparentes. Cuando los presupuestos se ajustan, los propietarios suelen escalonar los proyectos priorizando las encimeras y los revestimientos de pared, para luego secuenciar los armarios o los electrodomésticos más adelante, lo que respalda un flujo saludable de trabajos de pequeño y mediano alcance en el mercado de encimeras de América del Norte. Estas dinámicas continuarán configurando la combinación de canales y la gestión de márgenes durante el período de previsión a medida que los costes de endeudamiento se normalicen con cierto retraso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Cerámica Gana Terreno a Medida que las Preocupaciones por la Sílice y los Rayos UV Redirigen los Presupuestos

El granito mantuvo una cuota del 27,81% en 2025, mientras que las superficies cerámicas, especialmente las losas de porcelana, son el material de más rápido crecimiento con una CAGR del 4,3% hasta 2031, lo que refleja un cambio hacia opciones estables ante los rayos UV y de bajo mantenimiento en el mercado de encimeras de América del Norte. El cuerpo denso de la porcelana y su absorción de agua casi nula se adaptan a las cocinas exteriores y a las encimeras de hostelería comercial donde el sol, la lluvia y los cambios de temperatura suponen un desafío para otras superficies. Los diseñadores valoran la capacidad de envolver islas, paredes y mobiliario con acabados continuos mediante paneles delgados de gran formato, que reducen las juntas de lechada y logran un efecto sin interrupciones. El cuarzo artificial continúa estableciendo el estándar para el uso diario no poroso y resistente a las manchas con diseños actualizados que emulan el mármol y los neutros cálidos, manteniéndolo como elemento central de las reformas de gama media. El refuerzo de la aplicación de las normas de seguridad sobre la sílice en California y los requisitos más amplios de cumplimiento de OSHA orientan a los especificadores hacia familias de cuarzo de bajo contenido en sílice y porcelana, alineando las elecciones de los proyectos con métodos de fabricación más seguros en el mercado de encimeras de América del Norte. La superficie sólida sigue siendo una opción viable donde las juntas sin costuras, la reparabilidad y la higiene son la prioridad, y las mejoras en las credenciales de sostenibilidad añaden atractivo para los proyectos con enfoque medioambiental.

El sector de encimeras de América del Norte combina ahora estos atributos en estrategias de materiales escalonadas según la habitación y las condiciones de exposición. La porcelana lidera donde el sol directo, las parrillas y el clima variable son factores determinantes, mientras que el cuarzo artificial domina las encimeras de interior que requieren colores uniformes y un mantenimiento mínimo. El granito preserva una base fiel en zonas de alto calor e islas de referencia, a menudo como parte de cocinas de materiales mixtos que combinan superficies contrastantes. Los fabricantes continúan renovando las líneas de cuarzo y superficie sólida con nuevos colores y contenido reciclado, lo que responde a los requisitos de sostenibilidad en las especificaciones residenciales y comerciales. Con las regulaciones sobre la sílice elevando el listón de cumplimiento para la piedra artificial, las formulaciones de bajo contenido en sílice reducen los riesgos de exposición y pueden simplificar los requisitos respiratorios en la etapa de fabricación, lo que ayuda a los talleres a gestionar las inversiones en formación y equipos. En conjunto, estas dinámicas explican por qué el crecimiento de la cerámica supera la media de la categoría mientras que el granito y el cuarzo mantienen posiciones de escala que continúan siendo el ancla del mercado de encimeras de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: Las Reformas Residenciales Impulsan el Crecimiento, aunque la Hostelería Comercial Destaca la Ventaja de la Porcelana

Las aplicaciones residenciales representaron el 71,13% en 2025 y se proyecta que crezcan a una CAGR del 4,1% hasta 2031, lo que refleja el ciclo de mejora en el lugar que sustenta el tamaño del mercado de encimeras de América del Norte a lo largo de la previsión. Los propietarios favorecen los reemplazos de alto impacto y coste moderado que renuevan los espacios cotidianos, y las encimeras encabezan esa lista corta debido a la transformación visible y la durabilidad práctica. Con el gasto en reformas que se espera se mantenga firme hasta 2026, las especificaciones residenciales continúan favoreciendo el cuarzo artificial para un uso no poroso y de fácil limpieza, complementado por la porcelana para las zonas expuestas al calor y a los rayos UV en espacios conectados de interior-exterior. Las marcas mantienen los diseños frescos con opciones inspiradas en el mármol, neutros con veteado rico y paletas más cálidas que combinan con las tendencias de armarios y suelos. Mientras tanto, los cambios centrados en la seguridad en la composición y el procesamiento del cuarzo respaldan la aceptación por parte de los contratistas y se alinean con las normativas estatales y federales sobre la sílice, que influyen en las estrategias de licitación y la planificación de plazos en el mercado de encimeras de América del Norte.

Los proyectos comerciales otorgan una prima al coste del ciclo de vida y la higiene. La estabilidad ante los rayos UV, la resistencia al calor y el cuerpo denso de la porcelana la hacen atractiva para barras de hostelería, mostradores de servicio rápido y superficies de baño en hoteles que deben soportar un uso diario intensivo. El revestimiento de gran formato sin costuras en barras y mostradores de recepción es más fácil de lograr con paneles delgados de porcelana, lo que acorta el tiempo de instalación y reduce las juntas en comparación con los azulejos. La superficie sólida sigue siendo relevante en la sanidad comercial y las salas de descanso de oficinas donde las juntas sin costuras y la fabricación termoestable permiten fregaderos y zócalos integrados, mientras que los avances en sostenibilidad respaldan los objetivos de especificación. A medida que los costes de materiales, las políticas comerciales y el gasto en cumplimiento evolucionan, los especificadores comerciales distribuyen el riesgo entre el cuarzo, la porcelana y la superficie sólida en función del rendimiento en uso, el plazo de entrega y el perfil de mantenimiento en el sector de encimeras de América del Norte. Estas preferencias estabilizan la demanda en los segmentos con mayor actividad de reforma, al tiempo que permiten opciones de diseño resilientes para entornos de alto tráfico.

Por Aplicación: Las Instalaciones Exteriores y de Hostelería se Disparan a Medida que la Porcelana Supera las Limitaciones de Rayos UV y Calor

Las encimeras de cocina representaron el 65,18% en 2025, mientras que Otros, incluidas las cocinas exteriores y las barras de hostelería, se proyecta que crezcan a una CAGR del 3,9% hasta 2031, respaldados por el aumento de la inversión en vida al aire libre y las necesidades comerciales de alto tráfico en el mercado de encimeras de América del Norte. La porcelana lidera en exteriores donde el sol directo, la lluvia y los cambios de temperatura requieren encimeras estables ante los rayos UV, de baja absorción y resistentes al calor que no necesitan sellado ni limpiadores especiales. Los paneles de gran formato también ofrecen líneas estéticas sin interrupciones en islas y revestimientos de pared, con perfiles de grosor que permiten a los diseñadores gestionar el peso y los tratamientos de canto en aplicaciones verticales y horizontales. En hostelería, el cuerpo denso de la porcelana favorece el saneamiento y la rápida rotación, mientras que la resistencia al calor y a los arañazos se adapta a las barras y mostradores de servicio que experimentan un desgaste intensivo. El coste instalado puede ser superior al de la piedra artificial de gama media, pero a menudo se justifica por la durabilidad y el menor mantenimiento en estos casos de uso.

Los tableros de tocador de baño siguen siendo una aplicación secundaria importante, donde el cuarzo artificial y la superficie sólida dominan por sus acabados sin costuras, fregaderos integrados y rendimiento de fácil limpieza. Las marcas han renovado estas líneas con colores inspirados en la naturaleza y contenido reciclado que se alinean con los objetivos de sostenibilidad y las narrativas de bienestar de los ocupantes. La vida al aire libre es también un área donde los propietarios buscan cada vez más la integración de electrodomésticos, lo que eleva el listón para las encimeras alrededor de parrillas, hornos de pizza y refrigeración, y respalda aún más la trayectoria de crecimiento de la porcelana en el mercado de encimeras de América del Norte. Estas distinciones de casos de uso garantizan que los tres materiales principales sigan siendo relevantes, con la porcelana liderando en entornos de sol y calor, el cuarzo en cocinas y tocadores de uso general, y la superficie sólida en entornos sin costuras y sensibles a la higiene.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos ancló la región con el 84,24% de la cuota del mercado de encimeras de América del Norte en 2025, mientras que se proyecta que México sea la geografía de más rápido crecimiento con una CAGR del 4,45% hasta 2031, lo que refleja ciclos y curvas de adopción diferentes en toda la región. En EE. UU., se prevé que el gasto en reformas se mantenga firme hasta 2026, lo que respalda los proyectos de reemplazo de encimeras que enfatizan la renovación visual y el rendimiento no poroso para el uso diario. Las regulaciones sobre la sílice han elevado las inversiones en cumplimiento, por lo que los especificadores se inclinan hacia el cuarzo de bajo contenido en sílice y la porcelana donde el enfoque de fabricación y los controles de exposición se alinean con las normativas estatales. Las acciones comerciales, incluidas las medidas antidumping y compensatorias continuas sobre India, Türkiye y China para las superficies de cuarzo, también influyen en el coste de desembarque y la disponibilidad de diseños, lo que a su vez afecta a la combinación de productos por canal y región. Las ampliaciones de la fabricación nacional y las inversiones en distribución y capacidad de acabado de porcelana tienen como objetivo mejorar la resiliencia del suministro y acortar los plazos de entrega a medida que avanza el mercado de encimeras de América del Norte.

La base de viviendas iniciadas en Canadá en 2025 se mantuvo entre las más altas registradas, lo que sustenta volúmenes de reforma constantes y demanda de encimeras hasta 2026, incluso cuando el impulso se enfrió a finales del año. Los fabricantes continúan gestionando flujos de proyectos orientados a cocinas y baños, con el cuarzo artificial dominante por su rendimiento no poroso y la porcelana en aumento en las especificaciones de exteriores y hostelería. El cumplimiento de las regulaciones sobre la sílice es un foco compartido con Estados Unidos, y las actualizaciones en formación, configuraciones de corte húmedo y ventilación siguen siendo prioridades para los talleres que procesan piedra artificial. Los proyectos comerciales se orientan hacia sectores resilientes como la hostelería y la sanidad, donde la porcelana y la superficie sólida responden a los requisitos de higiene y durabilidad, lo que respalda una combinación equilibrada dentro del mercado de encimeras de América del Norte. Las estrategias de materiales escalonadas son habituales, combinando encimeras de isla de granito o porcelana con tramos perimetrales de cuarzo artificial, lo que estira los presupuestos manteniendo el mantenimiento bajo.

México muestra un creciente interés en cocinas modulares y diseños contemporáneos con protagonismo de la piedra en las principales metrópolis como Ciudad de México, Monterrey y Guadalajara, lo que respalda acabados premium a precios adaptados en el mercado de encimeras de América del Norte. Los proveedores locales destacan el cuarzo, el granito y el mármol para las cocinas residenciales, con una creciente proporción de compradores que buscan financiación o instalaciones escalonadas para ajustarse a los presupuestos domésticos. La porcelana también está ganando terreno en espacios exteriores y de hostelería debido a su resistencia al calor, los rayos UV y las manchas, una combinación adecuada para los climas costeros y el entretenimiento durante todo el año. Con el contenido de diseño de fabricantes y minoristas locales influyendo en las elecciones, los consumidores suelen sopesar la estética, la durabilidad, el mantenimiento y el coste por encima de la posición de marca pura, lo que conduce a una combinación diversificada de compras de cuarzo, porcelana, granito y mármol en el mercado de encimeras de América del Norte.

Panorama Competitivo

El mercado de encimeras de América del Norte presenta una combinación equilibrada de marcas verticalmente integradas, productores globales que utilizan fabricación de terceros, grandes distribuidores y especialistas regionales en fabricación, sin que ninguna empresa controle una cuota dominante. Cosentino ha anunciado un ciclo de inversión plurianual que incluye una instalación en Jacksonville, Florida, para mejorar los niveles de servicio y respaldar la demanda a escala cerca de los mercados clave de EE. UU., manteniendo al mismo tiempo una amplia cartera que abarca cuarzo artificial y superficies ultracompactas[2]Cosentino Group, "Cosentino logra una facturación consolidada de 1.464 millones de euros e invertirá más de 430 millones en el período 2025-2027," Cosentino Group, cosentino.com. Cambria continúa enfatizando la fabricación estadounidense y el diseño premium, ampliando los colores y mostrando formatos aptos para la fabricación en casos de uso de cocina y baño en el mercado de encimeras de América del Norte[3]Cambria, "Sala de Prensa: KBIS 2026," Cambria Company LLC, cambriausa.com. MSI Surfaces está invirtiendo en el desarrollo de diseño y la capacidad de distribución, destacando la producción nacional en categorías seleccionadas y una cartera diversificada que incluye cuarzo, losas de porcelana y superficies complementarias.

Caesarstone completó el cierre de su instalación de Bar-Lev en Israel en diciembre de 2025 y trasladó la producción de cuarzo a socios globales de terceros, con el objetivo de lograr ahorros anualizados y una cartera que incluye iniciativas de crecimiento en porcelana. LX Hausys añadió nuevos colores de cuarzo Viatera fabricados en Georgia, lo que avanza en las ofertas fabricadas en EE. UU. para especificaciones residenciales y comerciales. El negocio Corian de DuPont continúa evolucionando con menores emisiones operativas y colecciones de superficie sólida renovadas que respaldan instalaciones sin costuras e higiénicas en sanidad, hostelería y multifamiliar.

Los patrones estratégicos apuntan a tres temas duraderos en el mercado de encimeras de América del Norte. En primer lugar, la mitigación del riesgo de sílice mediante la reformulación de productos y las prácticas de fabricación orientadas al cumplimiento es ahora una capacidad central, con la norma permanente de California configurando los manuales nacionales para los talleres de piedra artificial. En segundo lugar, la diversificación de la cartera hacia losas de porcelana respalda las aplicaciones expuestas al calor y a los rayos UV y profundiza la participación en la hostelería comercial y la vida al aire libre. En tercer lugar, la resiliencia del aprovisionamiento mediante la producción nacional, múltiples países de origen y el cumplimiento comercial se ha convertido en un diferenciador a medida que las continuaciones de medidas antidumping y compensatorias e instrumentos relacionados influyen en la disponibilidad y el coste del cuarzo. Estos movimientos refuerzan colectivamente un ritmo constante de renovaciones de diseño, mayor elección de materiales y entrega de proyectos consciente del riesgo en el mercado de encimeras de América del Norte.

Líderes del Sector de Encimeras de América del Norte

MSI Surfaces

Cosentino

LX Hausys

Caesarstone

Cambria

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: MasterBrand anunció una fusión totalmente en acciones con American Woodmark, con el objetivo de lograr 90 millones de USD en ahorros anuales de costes y reforzar las ofertas de soluciones integradas de cocina.

- Abril de 2025: Lowe's completó su adquisición de Artisan Design Group por 1.325 millones de USD, añadiendo 132 centros de distribución y más de 3.200 instaladores para profundizar su red de constructores profesionales.

- Enero de 2025: OSHA de California adoptó normas permanentes de sílice cristalina respirable para la fabricación de piedra artificial, exigiendo controles de ingeniería y vigilancia médica para los trabajadores expuestos.

- Enero de 2025: Vadara Quartz, un actor destacado en el sector del cuarzo, ha puesto su mira en el Reino Unido, marcando un paso significativo en su expansión internacional. Este movimiento no solo subraya la ambición de Vadara de extender su presencia más allá de América del Norte, sino que también apunta a posibles cambios en la dinámica de la cadena de suministro y el posicionamiento competitivo en el mercado.

Alcance del Informe del Mercado de Encimeras de América del Norte

Este informe tiene como objetivo proporcionar un análisis detallado del mercado de encimeras de América del Norte. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre diversos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo en el mercado de encimeras de América del Norte.

| Mármol |

| Granito |

| Piedra Artificial (Cuarzo) |

| Cerámica |

| Polímero Moldeado/Superficie Sólida para Encimeras |

| Otros Materiales |

| Residencial |

| Comercial |

| Encimeras de Cocina |

| Tableros de Tocador de Baño |

| Otros (Cocinas Exteriores, Barras de Hostelería, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Mármol |

| Granito | |

| Piedra Artificial (Cuarzo) | |

| Cerámica | |

| Polímero Moldeado/Superficie Sólida para Encimeras | |

| Otros Materiales | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Por Aplicación | Encimeras de Cocina |

| Tableros de Tocador de Baño | |

| Otros (Cocinas Exteriores, Barras de Hostelería, etc.) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de encimeras de América del Norte hasta 2031?

Se proyecta que el mercado de encimeras de América del Norte alcance los 50.250 millones de USD en 2026 y se espera que llegue a los 59.520 millones de USD en 2031, lo que refleja una CAGR del 3,44% de 2026 a 2031.

¿Qué materiales están ganando mayor tracción en las encimeras de América del Norte?

El cuarzo artificial sigue siendo la opción convencional por su rendimiento no poroso, mientras que la porcelana es la de más rápido crecimiento para entornos exteriores y comerciales debido a su resistencia a los rayos UV y al calor.

¿Cómo están afectando las regulaciones de seguridad sobre la sílice a las elecciones de productos y fabricación?

Las normas permanentes de Cal/OSHA y los estándares de OSHA incrementan las necesidades de cumplimiento, orientando la demanda hacia el cuarzo de bajo contenido en sílice y la porcelana, e impulsando inversiones en métodos húmedos y programas de protección respiratoria.

¿Qué segmentos de uso final lideran la demanda en América del Norte?

El residencial lidera con una cuota del 71,13% en 2025 y se proyecta que crezca a una CAGR del 4,1% hasta 2031, impulsado por los ciclos de reforma en el lugar que priorizan las cocinas y los baños.

¿Qué aplicaciones están creciendo más rápido dentro de las encimeras?

Otros, incluidas las cocinas exteriores y las barras de hostelería, son la aplicación de más rápido crecimiento con una CAGR del 3,9% hasta 2031, respaldados por el sólido rendimiento exterior y en entornos de alto tráfico de la porcelana.

¿Cómo están configurando las medidas comerciales el mercado de encimeras de América del Norte?

Las órdenes antidumping y compensatorias continuas sobre determinadas importaciones de cuarzo afectan al coste y la disponibilidad de diseños, mientras que las inversiones nacionales y la diversificación del aprovisionamiento mejoran la resiliencia en toda la región.

Última actualización de la página el: