Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

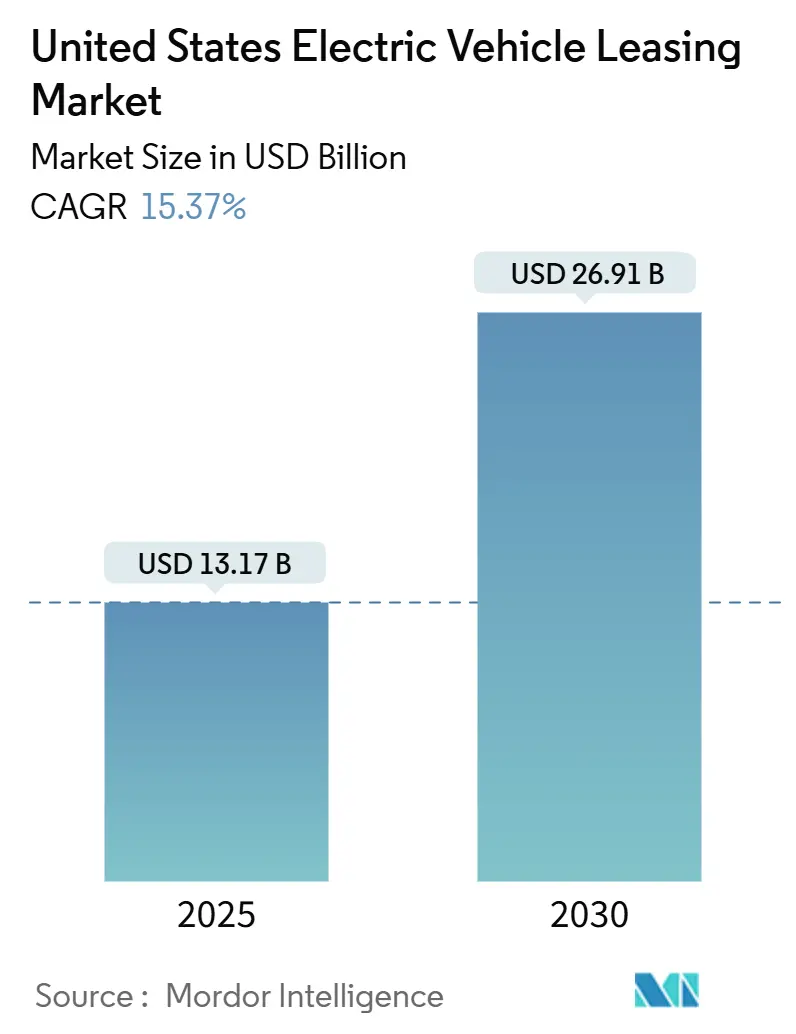

| Tamaño del Mercado (2025) | 13.17 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos en los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Arrendamiento de Vehículos Eléctricos en los Estados Unidos se estima en USD 13,17 mil millones en 2025, y se espera que alcance los USD 26,91 mil millones en 2030, a una CAGR del 15,37% durante el período de pronóstico (2025-2030). La expansión está impulsada por el crédito fiscal federal para vehículos comerciales que elimina los umbrales de ingresos y precio de etiqueta, convirtiendo los arrendamientos en la vía más asequible hacia un vehículo eléctrico para muchos hogares. Las subsidiarias financieras cautivas están deliberadamente descontando factores monetarios para acelerar las entregas, mientras que los contratos de estilo de suscripción crean una nueva propuesta de valor que combina flexibilidad con bajos costos iniciales. Los mandatos de electrificación de flotas en logística y servicios municipales añaden volumen confiable, y la eliminación de la ansiedad por el valor residual mediante garantías de recompra del fabricante está ampliando la participación de los prestamistas. En conjunto, estas fuerzas reorientan la economía del financiamiento automotriz y magnifican el papel del arrendamiento en la transición más amplia hacia la movilidad de cero emisiones.

Conclusiones Clave del Informe

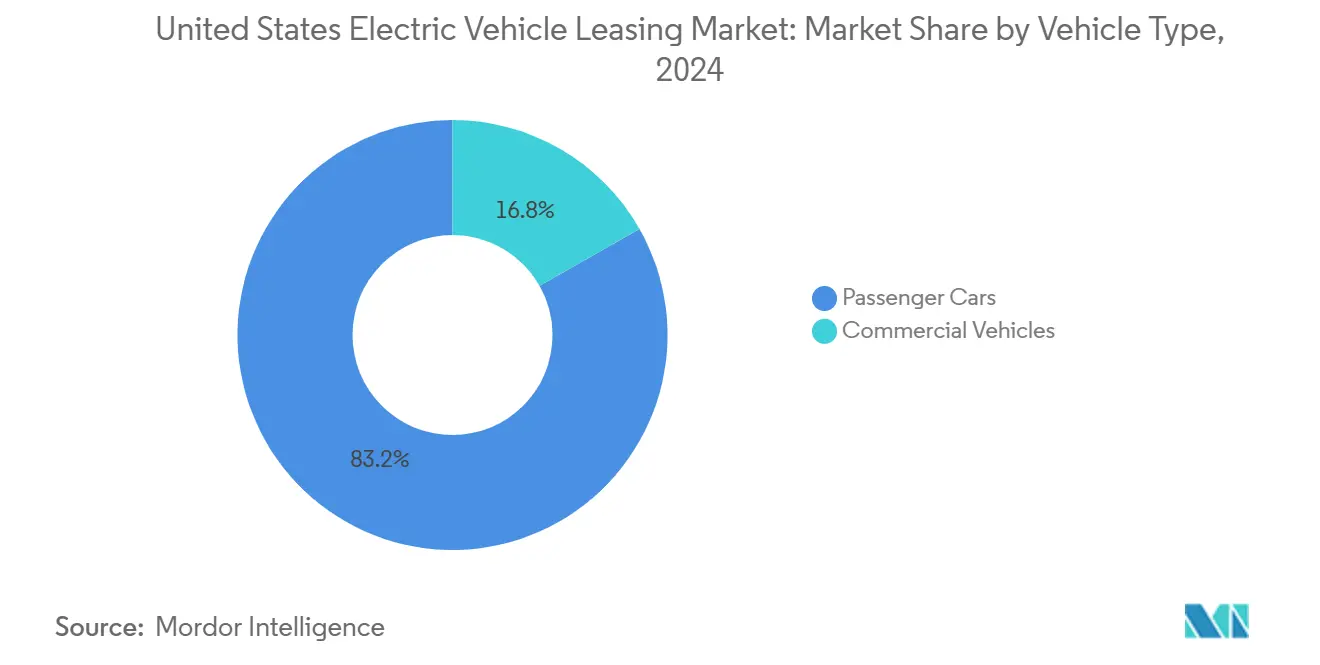

- Por tipo de vehículo, los automóviles de pasajeros controlaron el 83,17% de la participación del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos en 2024, mientras que los vehículos comerciales están en camino de registrar el mayor crecimiento con una CAGR del 15,51% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería captaron el 76,15% de las originaciones de arrendamiento en 2024; se proyecta que los vehículos eléctricos de celda de combustible crezcan más rápidamente con una CAGR del 15,45%.

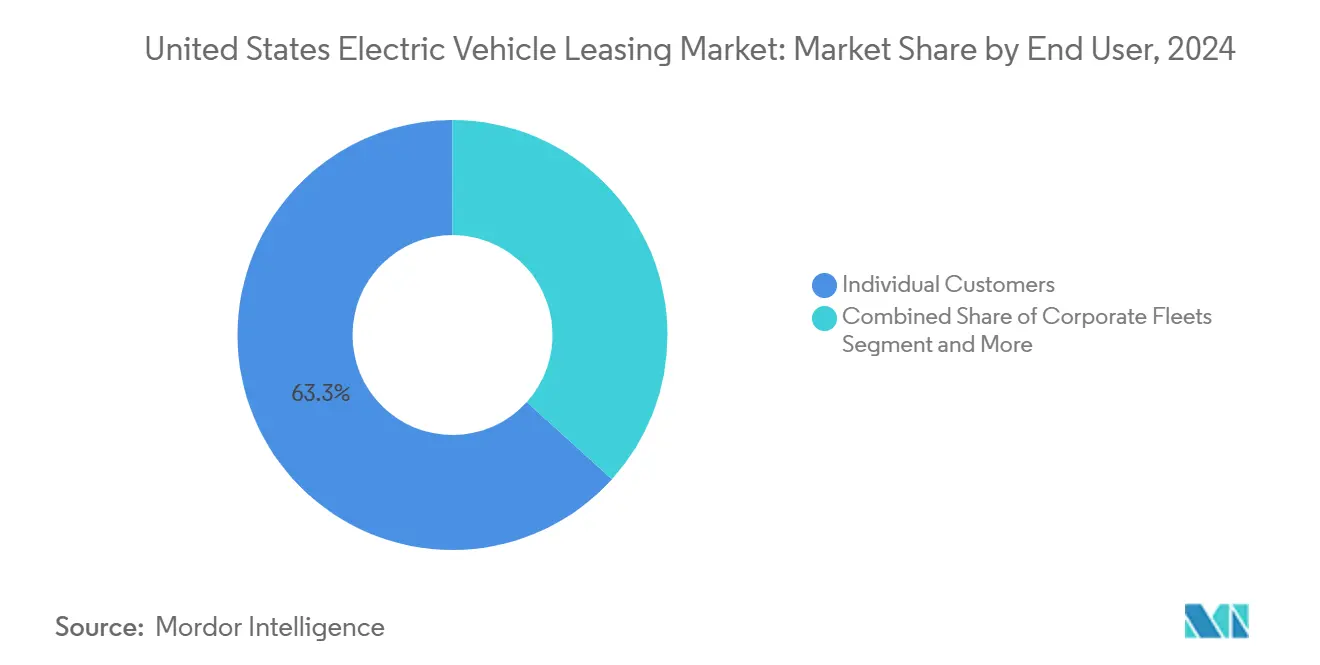

- Por usuario final, los clientes individuales generaron el 63,27% de los contratos en 2024, aunque las plataformas de viajes compartidos y entrega están creciendo rápidamente a una CAGR del 15,48% hasta 2030.

- Por duración, los arrendamientos de mediano plazo de uno a tres años representaron el 54,38% de las firmas en 2024, mientras que los contratos de menos de 12 meses avanzan a una CAGR del 15,53%.

Tendencias e Información del Mercado de Arrendamiento de Vehículos Eléctricos en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crédito Fiscal Federal para Vehículos Eléctricos Aplicado | +4.2% | Nacional | Corto plazo (≤ 2 años) |

| Reducción de los Costos de Baterías | +3.1% | Nacional | Mediano plazo (2-4 años) |

| Brazos Financieros Cautivos de los Fabricantes de Equipos Originales | +2.8% | Nacional | Mediano plazo (2-4 años) |

| Crecimiento de los Contratos "Flex" de Estilo de Suscripción | +1.9% | Mercados urbanos, California a la cabeza | Largo plazo (≥ 4 años) |

| Subsidio de Contenido de Celda y Paquete de la Ley de Reducción de la Inflación | +1.7% | Nacional | Corto plazo (≤ 2 años) |

| Ingresos por Segunda Vida de la Batería | +1.4% | Nacional, con adopción temprana en California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crédito Fiscal Federal para Vehículos Eléctricos Aplicado a los Arrendamientos

La Sección 45W reformuló la matemática del arrendamiento al permitir un incentivo en cada transacción, independientemente de los ingresos del arrendatario o el precio de venta sugerido del vehículo, y los concesionarios ahora solicitan el beneficio como efectivo inmediato en el momento de la entrega[1]"Crédito de la Sección 45W para Vehículos Comerciales Limpios," Servicio de Impuestos Internos, irs.gov. La herramienta comprime los pagos mensuales, lo que lleva a muchos modelos eléctricos por debajo de las alternativas de gasolina comparables y explica por qué los arrendamientos superaron la mitad de los nuevos registros de vehículos eléctricos a finales de 2024. Los prestamistas cautivos aprovechan la norma integrando el crédito fiscal en los cálculos residuales, amplificando los ahorros iniciales sin erosionar los objetivos de rentabilidad. Aunque algunos concesionarios retienen una parte del crédito, las revisiones de organismos de control muestran que la presión competitiva está estandarizando la transferencia casi total en las áreas metropolitanas. Para los hogares con responsabilidad fiscal limitada, el acuerdo es decisivo, creando una verdadera paridad en el costo efectivo frente a los vehículos de combustión por primera vez.

La Reducción de los Costos de Baterías Disminuye el Costo Total de Propiedad

Los precios de los paquetes cayeron por debajo de USD 100 por kWh en 2025, reduciendo drásticamente las primas de adquisición y llevando el punto de equilibrio de kilometraje en arrendamientos de tres años a aproximadamente 25.000 millas anuales en entornos de entrega. Las químicas de fosfato de hierro y litio dominan los modelos de nivel básico, aportando mayor vida útil de ciclos y estabilizando las estimaciones de valor residual para los arrendadores. Como resultado, los clientes comerciales pueden recuperar los pagos de arrendamiento a través de ahorros en combustible y mantenimiento en un plazo de 30 meses, consolidando el argumento económico para la electrificación. La rápida rotación de químicas sí plantea, sin embargo, un riesgo de obsolescencia; cada nueva generación puede dejar obsoleta la flota existente más rápido que el ciclo de arrendamiento típico. Los arrendadores mitigan ese riesgo incorporando actualizaciones de funciones definidas por software en los contratos, preservando la competitividad del vehículo durante todo el plazo.

Los Brazos Financieros Cautivos de los Fabricantes de Equipos Originales Amplían las Ofertas de Arrendamiento

GM Financial, Ford Credit y Tesla Financial Services despliegan sus balances para suscribir factores monetarios por debajo del mercado que los arrendadores más pequeños no pueden igualar[2]"Bienestar Económico de los Hogares en los Estados Unidos," Junta de Gobernadores del Sistema de la Reserva Federal, federalreserve.gov . El modelo cautivo permite a los fabricantes gestionar las fluctuaciones de inventario y moldear la demanda mientras internalizan la exposición al valor residual. Tesla reportó arrendamientos operativos en el primer trimestre de 2025, subrayando la escala del financiamiento directo utilizado para fortalecer la lealtad a la marca. Los arrendadores independientes carecen de visibilidad de costos comparable y deben fijar el precio del riesgo residual de manera más conservadora, ampliando la brecha en los pagos mensuales y consolidando la participación en las redes cautivas.

Crecimiento de los Contratos "Flex" de Estilo de Suscripción

Los consumidores urbanos adoptan paquetes de acceso mes a mes que incluyen seguro, mantenimiento y carga en una sola tarifa, priorizando la flexibilidad sobre la equidad a largo plazo. Las empresas que pilotan el modelo permiten a los conductores alternar entre vehículos eléctricos y convencionales, aliviando la ansiedad por la autonomía y aumentando la exposición por primera vez a los vehículos eléctricos. Los operadores recopilan datos de telemática para optimizar la rotación de vehículos y extraer ingresos secundarios de asociaciones con proveedores de carga. La intensidad de capital sigue siendo formidable, aunque las empresas respaldadas por capital de riesgo en California demuestran potencial de equilibrio una vez que la utilización de la flota supera el 80%. Las propuestas municipales de precios por congestión podrían inclinar aún más la demanda hacia el acceso flexible frente a la propiedad directa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de Altas Tasas de Interés | -2.1% | Nacional | Corto plazo (≤ 2 años) |

| Infraestructura de Carga Rural Limitada | -1.8% | Mercados rurales, particularmente en el Oeste Montañoso | Mediano plazo (2-4 años) |

| Los Bloqueos de Software de los Fabricantes de Equipos Originales Crean Riesgo de Valor Residual | -1.3% | Nacional, los vehículos Tesla son los más afectados | Mediano plazo (2-4 años) |

| Las Propuestas Estatales de Impuesto por Kilometraje Disuaden a las Flotas de Alto Uso | -0.9% | California, Wyoming, Hawái, Míchigan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Entorno de Altas Tasas de Interés Infla los Pagos Mensuales

Los elevados objetivos de la tasa de fondos federales a lo largo de 2024 llevaron los factores monetarios de arrendamiento automotriz a máximos de una década, y los vehículos eléctricos sintieron un impacto más fuerte porque los precios de etiqueta más altos amplían los costos de financiamiento. Los solicitantes de crédito subprime enfrentaron el mayor aumento, erosionando los ahorros netos del crédito fiscal y empujando a algunos compradores hacia vehículos de gasolina usados. Los prestamistas cautivos absorben parcialmente el estrés tratando los ingresos financieros como una palanca de marketing, aunque los arrendadores independientes deben fijar el precio del riesgo en su totalidad. Esa división consolida un mercado de doble vía en el que los clientes con acceso al financiamiento de los fabricantes de equipos originales disfrutan de pagos sustancialmente más bajos que quienes obtienen financiamiento en el mercado abierto.

Infraestructura de Carga Rural Limitada

La disponibilidad pública de carga rápida en corriente continua sigue siendo escasa fuera de los principales corredores, lo que obliga a las flotas a asumir el gasto de instalación en depósitos privados, lo que alarga los plazos de recuperación de la inversión. Solo una quinta parte de los gobiernos locales solicitaron subvenciones federales de infraestructura en virtud de la Ley de Infraestructura Bipartidista, y la mayoría de los beneficiarios se concentran en condados metropolitanos. El desequilibrio restringe el apetito de los arrendadores por contratos de flotas rurales y reduce el alcance geográfico del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos. Los condados de baja densidad en el Oeste Montañoso registran tasas de adopción inferiores a un tercio del promedio nacional, a pesar del abundante potencial solar y la electricidad barata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Aceleración

Los vehículos comerciales están en camino de registrar una CAGR del 15,51% entre 2025 y 2030, aprovechando el alto kilometraje anual que desbloquea plenamente los ahorros operativos dentro de un único plazo de arrendamiento. El tamaño del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos para las flotas comerciales crece de forma exponencial y continúa beneficiándose de generosos créditos fiscales que fluyen independientemente de las restricciones de ingresos. Las unidades de propósito específico de Enterprise Fleet Management para Domino's crearon la mayor flota eléctrica de entrega de pizzas del país, y los vehículos patrulla Model Y del Departamento de Policía de South Pasadena demuestran durabilidad bajo ciclos de uso intensivo. Sin embargo, ese caso atípico no ha revertido la lógica macroeconómica que favorece la electrificación. Las aseguradoras ahora ofrecen productos de cobertura específicos para baterías, reduciendo las brechas de primas con los vehículos de combustión y mejorando aún más el costo total de propiedad.

Los automóviles de pasajeros siguen siendo el ancla de volumen con el 83,17% de los arrendamientos de 2024, respaldados por canales de financiamiento bien establecidos y la familiaridad del consumidor con los plazos de tres años. El liderazgo en participación del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos de este segmento proviene de su vasta base de compradores potenciales de personas que se desplazan al trabajo y que priorizan pagos mensuales predecibles sobre la equidad del vehículo. Los incentivos federales de arrendamiento acortaron la brecha de asequibilidad, y los datos de los concesionarios revelan que más de tres quintas partes de los arrendatarios de vehículos eléctricos por primera vez eran anteriormente compradores por cuotas de modelos de gasolina. El crecimiento queda por detrás de los contratos comerciales porque el kilometraje anual promedio se sitúa por debajo del umbral de equilibrio para que los ahorros en combustible sean dominantes. Aun así, la mayor certeza de reventa y las vías de segunda vida de la batería reducen los descuentos de valor residual, dando a los prestamistas mayor confianza para suscribir sedanes y vehículos todoterreno convencionales.

Por Tipo de Propulsión: Las Celdas de Combustible Emergen a Pesar de las Limitaciones de Infraestructura

Los vehículos eléctricos de batería representan el 76,15% de la combinación de propulsión y forman la columna vertebral del tamaño del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos. La carga doméstica nocturna sigue siendo la ventaja decisiva, y las cadenas de suministro en maduración han estabilizado los plazos de entrega de paquetes a menos de ocho semanas para la mayoría de los modelos de alto volumen. Los grupos financieros cautivos incorporan la instalación de cargadores de pared en los contratos de arrendamiento, transfiriendo la conveniencia a un servicio integrado y elevando las barreras de rotación. Los datos del mercado secundario muestran una retención de precios mejor de lo esperada para los modelos de fosfato de hierro y litio, especialmente los equipados con carga bidireccional que aumenta la utilidad para la energía estacionaria.

Los vehículos eléctricos de celda de combustible se expanden a una CAGR del 15,45% hasta 2030, aunque las estaciones públicas de suministro de hidrógeno se concentran principalmente en California. Los operadores de flotas en la entrega urbana pesada priorizan el ventajoso tiempo de recarga y la eficiencia de carga útil en comparación con las furgonetas de batería. Los responsables de políticas ven el hidrógeno como un complemento estratégico para el transporte de larga distancia, lo que podría abrir nuevas vías de crecimiento una vez que se desarrolle la infraestructura de corredor. Los híbridos enchufables continúan sirviendo como tecnología de transición para los conductores rurales, pero se prevé que su participación disminuya a medida que mejore la densidad de carga y los costos de las baterías sigan cayendo.

Por Usuario Final: Las Plataformas de Viajes Compartidos Aceleran la Adopción

Las plataformas de viajes compartidos y entrega registrarán una CAGR del 15,48%, respaldadas por incentivos corporativos y patrones de kilometraje que recuperan rápidamente los costos de arrendamiento. Uber ofrece hasta USD 2.000 por conductor para nuevas inscripciones de vehículos eléctricos y comparte datos de viajes anonimizados con Tesla para orientar la ubicación de cargadores. La alta utilización —a menudo superior a 50.000 millas anuales— mitiga las preocupaciones por la depreciación y genera ahorros mensuales en combustible superiores a USD 300, lo que significa que las ganancias brutas mejoran incluso después de considerar los pagos de arrendamiento. La integración de telemática ayuda a las plataformas a optimizar los horarios de carga y minimizar el tiempo de inactividad, lo que aumenta la productividad del vehículo y los ingresos de toda la flota.

Los consumidores individuales aún ocupan el 63,27% de los contratos, impulsados por el crédito inmediato y la comodidad de los desembolsos mensuales fijos. Las encuestas indican que una proporción creciente de hogares suburbanos ahora valora un arrendamiento de vehículo eléctrico por debajo de lo que pagaban por un SUV de gasolina premium en 2023, anclando el sentimiento de que el cambio no requiere comprometer el estilo de vida. Las flotas corporativas se mantienen estables a medida que los compromisos de sostenibilidad se cristalizan en objetivos formales de adquisición; Ernst & Young informa que alrededor de tres quintas partes de los gerentes de logística ven la descarbonización como un imperativo estratégico. Las agencias gubernamentales proporcionan una demanda de referencia constante a través de adquisiciones respaldadas por subvenciones que priorizan la reducción de emisiones sobre las métricas de retorno a corto plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración: Los Contratos de Corto Plazo Ganan Terreno

Los arrendamientos de corto plazo de menos de 12 meses están escalando a una CAGR del 15,53% a medida que los consumidores adoptan la movilidad de pago por uso. Los proveedores de suscripción incorporan mantenimiento, seguro y carga dentro de un único pago, atendiendo a los conductores que valoran la elección y la conveniencia digital. El tamaño del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos para estos contratos flexibles sigue siendo modesto pero influyente, ya que canaliza miles de primeras experiencias con vehículos eléctricos cada mes. Los operadores despliegan análisis de gemelos digitales para anticipar eventos de mantenimiento y redistribuir vehículos entre ciudades para equilibrar la carga, mejorando los rendimientos de los activos y comprimiendo los tiempos de rotación.

Los arrendamientos de mediano plazo que abarcan de uno a tres años siguen dominando con el 54,38% de las originaciones, reflejando los patrones históricos de los ciclos de reemplazo de vehículos de los hogares. Los arrendatarios disfrutan de cobertura de garantía durante todo el plazo y pueden actualizar cuando avancen los nodos tecnológicos. Los contratos que superan los tres años están disminuyendo a medida que los compradores se muestran cautelosos ante las innovaciones en baterías que llegan más rápido que las renovaciones de modelos convencionales, erosionando el atractivo de comprometerse con un contrato de cinco años. Los arrendadores también prefieren horizontes más cortos, ya que conservan la agilidad para reajustar los valores residuales en respuesta a los cambios en el sentimiento del mercado.

Análisis Geográfico

California es el núcleo del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos, impulsado por los reembolsos estatales que se suman al crédito federal de USD 7.500 y una sólida red de cargadores públicos. El Estándar de Combustible de Bajo Carbono genera liquidez para los operadores de carga, canalizando una cantidad considerable hacia los programas de vehículos eléctricos durante la próxima década[3]"Informe del Mercado del Estándar de Combustible de Bajo Carbono 2025," Junta de Recursos del Aire de California, arb.ca.gov . Sin embargo, se prevé que los ingresos perdidos por la reducción de los impuestos a la gasolina alcancen un máximo anual en 2030, lo que lleva a los legisladores a pilotar tarifas de uso de carreteras que podrían añadir costos operativos para las flotas de alto kilometraje. El corredor del Noreste se beneficia de diseños urbanos compactos y asociaciones con empresas de servicios públicos que instalan cargadores en la acera sobre postes de alumbrado público existentes, reduciendo el costo de infraestructura hasta en un 60%. Los residentes de edificios multifamiliares adoptan el arrendamiento para evitar la instalación inicial de cargadores, y los ayuntamientos fomentan a los proveedores de contratos flexibles que alivian la congestión en las aceras. Los climas más fríos reducen la eficiencia de la batería, pero las mejoras en la gestión térmica controlada por software reducen el déficit de autonomía invernal a menos del 15%, preservando el atractivo del arrendamiento durante todo el año.

Texas encarna una narrativa dual: la abundante energía renovable trae las tarifas eléctricas fuera de pico más bajas entre los estados centrales, aunque la ausencia de incentivos estatales para vehículos eléctricos modera la adopción por parte de los consumidores. Las perspectivas comerciales siguen siendo brillantes debido al volumen de carga a lo largo del corredor I-35, donde los actores de la logística prueban furgonetas electrificadas de última milla respaldadas por sitios de carga rápida en corriente continua en almacenes. La incertidumbre política sobre los mandatos de emisiones añade riesgo de ejecución, lo que lleva a los arrendadores a estructurar cláusulas de salida vinculadas a los desarrollos regulatorios. El Oeste Montañoso se queda atrás debido a los escasos nodos de carga y las duras condiciones invernales que reducen la autonomía hasta en un 25%. Colorado y Utah son excepciones, implementando generosos reembolsos de empresas de servicios públicos que cierran la brecha económica y acelerando la adopción en las operaciones de transporte en estaciones de esquí.

Los estados del Sureste muestran una adopción mixta. Los precios más bajos de la electricidad y las grandes flotas residentes favorecen la escala eventual, pero los incentivos estatales más débiles y las arraigadas leyes de franquicia de concesionarios frenan el impulso del arrendamiento a corto plazo. Los códigos de resiliencia ante huracanes de Florida impulsan la demanda de vehículos eléctricos con carga bidireccional que pueden alimentar hogares durante cortes de la red eléctrica, influyendo en el modelado del valor residual y creando una prima única en el precio del arrendamiento para los modelos habilitados con carga vehículo a hogar.

Panorama Competitivo

El mercado de arrendamiento de vehículos eléctricos en los Estados Unidos muestra una concentración moderada, con los cinco principales actores cautivos y disruptores que representan aproximadamente tres quintas partes de las originaciones. Tesla Financial Services ejerce una integración vertical, ofreciendo suscripción y entrega del vehículo el mismo día que reduce la fricción y asegura la lealtad a la marca. GM Financial apunta a los compradores del mercado masivo con tasas subsidiadas en el Chevrolet Equinox EV y el Silverado EV, captando segmentos económicos que Tesla no atiende directamente. Ford Motor Credit combina paquetes sin pago inicial con la instalación de cargadores domésticos para fidelizar a los conductores de SUV familiares.

Los participantes liderados por tecnología como Autonomy y Finn atacan el nicho de contratos flexibles, aprovechando la incorporación digital y los precios dinámicos para ganar participación a los arrendamientos tradicionales de tres años. Sus modelos de activos ligeros dependen de garantías de recompra de valor residual de los fabricantes de equipos originales. Los arrendadores independientes sin respaldo del fabricante enfrentan márgenes cada vez más reducidos a medida que los actores cautivos utilizan los ingresos financieros como palanca estratégica en lugar de motor de beneficios. Las asociaciones con plataformas de grandes empresas de viajes compartidos ofrecen un salvavidas, permitiendo escala a través de una utilización garantizada.

Los movimientos estratégicos subrayan la intensidad de la competencia. A finales de 2024, Tesla amplió su prohibición de recompra al final del arrendamiento más allá del Model 3 al Model Y, dirigiendo las unidades usadas hacia su canal de vehículos certificados de segunda mano. GM Financial lanzó SmartLease+, incorporando hardware e instalación de cargadores de Nivel 2 en los pagos a un precio premium. Honda entró en el segmento de hidrógeno con el programa de arrendamiento del CR-V e:FCEV, aprovechando los créditos de combustible de California para atraer a los primeros adoptantes. Estas iniciativas ilustran cómo las empresas utilizan los términos de financiamiento para moldear las trayectorias de adopción tecnológica y defender su participación.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos en los Estados Unidos

Tesla Financial Services

GM Financial

Ford Motor Credit

Hyundai Capital America

Volkswagen Credit

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Honda anunció el precio de arrendamiento del CR-V e:FCEV 2025 en USD 459 mensuales con USD 15.000 en créditos de repostaje de hidrógeno, marcando el primer vehículo de celda de combustible enchufable de producción disponible para arrendamiento al consumidor en los Estados Unidos a través de 12 concesionarios en California.

- Enero de 2024: Uber intensificó los incentivos para conductores de vehículos eléctricos ofreciendo hasta USD 2.000 para compras de Tesla y compartiendo datos de viajes con Tesla para identificar necesidades de infraestructura de carga, demostrando el papel de la economía de plataformas en la aceleración de la adopción comercial.

Alcance del Informe del Mercado de Arrendamiento de Vehículos Eléctricos en los Estados Unidos

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Celda de Combustible |

| Clientes Individuales |

| Flotas Corporativas |

| Agencias Gubernamentales |

| Plataformas de Viajes Compartidos y Entrega |

| Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (Más de 3 años) |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables | |

| Vehículos Eléctricos de Celda de Combustible | |

| Por Usuario Final | Clientes Individuales |

| Flotas Corporativas | |

| Agencias Gubernamentales | |

| Plataformas de Viajes Compartidos y Entrega | |

| Por Duración | Corto Plazo (Menos de 12 meses) |

| Mediano Plazo (1–3 años) | |

| Largo Plazo (Más de 3 años) |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de arrendamiento de vehículos eléctricos en los Estados Unidos hoy?

El sector alcanzó un tamaño del mercado de arrendamiento de vehículos eléctricos en los Estados Unidos de USD 13,17 mil millones en 2025 y se proyecta que casi se duplique para 2030.

¿Cuál es la tasa de crecimiento esperada hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 15,37%, impulsado por créditos fiscales, la caída de los precios de las baterías y la creciente demanda comercial.

¿Qué categoría de vehículo crece más rápido en arrendamiento?

Las furgonetas y camiones comerciales están en camino de registrar una CAGR del 15,51% porque el alto kilometraje desbloquea el máximo ahorro operativo.

¿Cómo afectan los incentivos federales a los pagos mensuales de arrendamiento?

El crédito para vehículos comerciales de USD 7.500 a menudo reduce entre USD 200 y USD 250 los pagos mensuales, haciendo que muchos vehículos eléctricos sean más baratos de arrendar que los modelos de gasolina comparables.

¿Qué riesgos podrían frenar la adopción del arrendamiento?

El aumento de las tasas de interés, la infraestructura de carga rural limitada y los posibles impuestos estatales por kilometraje pueden elevar los costos y frenar la economía de las flotas.

¿Qué empresas lideran en el arrendamiento de vehículos eléctricos?

Tesla Financial Services, GM Financial y Ford Motor Credit son líderes destacados, respaldados por financiamiento cautivo y subsidios estratégicos de tasas.

Última actualización de la página el: