Tamaño y Participación del Mercado de Vehículos Eléctricos de Conversión Automotriz en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

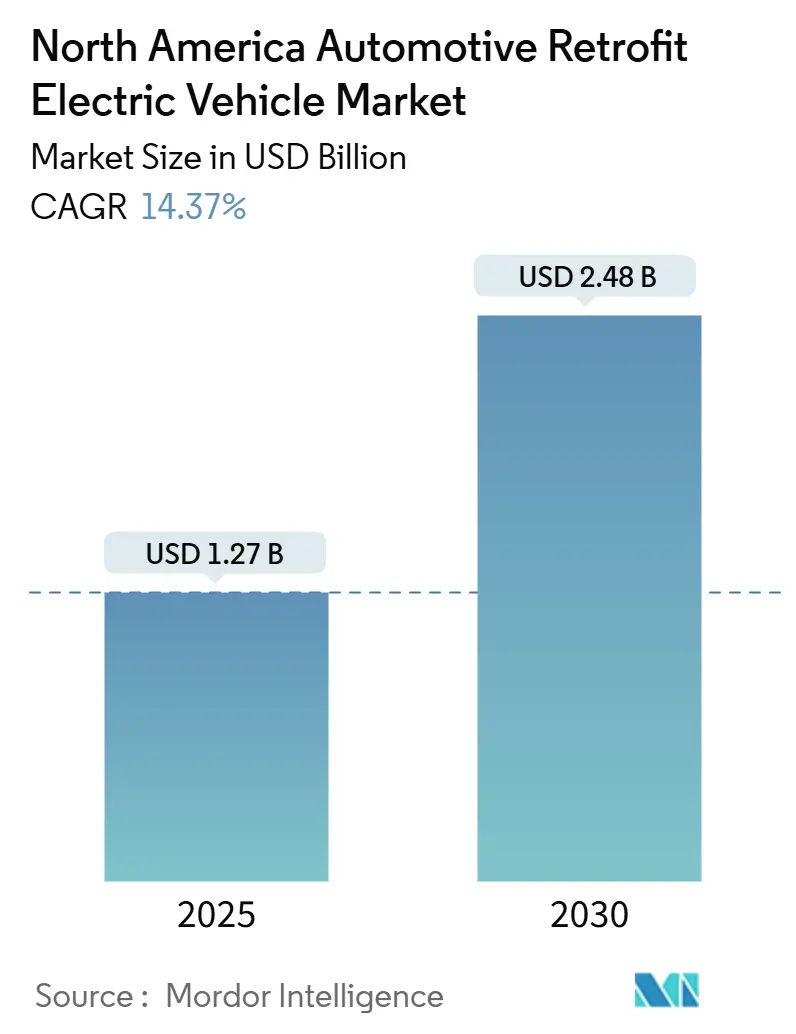

| Tamaño del Mercado (2025) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Conversión Automotriz en América del Norte por Mordor Intelligence

El tamaño del Mercado de Vehículos Eléctricos de Conversión Automotriz en América del Norte se estima en USD 1,27 mil millones en 2025, y se espera que alcance USD 2,48 mil millones en 2030, a una CAGR del 14,37% durante el período de pronóstico (2025-2030). Los operadores de flotas y los propietarios individuales consideran la conversión como una vía práctica hacia la electrificación, ya que preserva los activos vehiculares existentes al tiempo que cumple con las normas más estrictas de la Agencia de Protección Ambiental (EPA) y la Junta de Recursos del Aire de California (CARB). Los precios de los paquetes de baterías promediaron USD 115 por kWh en 2025, una reducción de aproximadamente cuatro quintas partes desde la década, una caída que reduce considerablemente la brecha de costos entre las conversiones y los vehículos eléctricos de batería nuevos. El crédito de la Sección 45W de la Ley de Reducción de la Inflación de hasta USD 40.000 por conversión pesada y USD 7.500 para vehículos más ligeros mejora aún más los períodos de recuperación de la inversión para las flotas comerciales. Programas como la Ley de Reducción de Emisiones de Diésel (DERA) distribuyen una cantidad considerable cada año para actualizaciones de diésel a eléctrico, concentrando la demanda en regiones que no cumplen con los límites federales de calidad del aire.

Conclusiones Clave del Informe

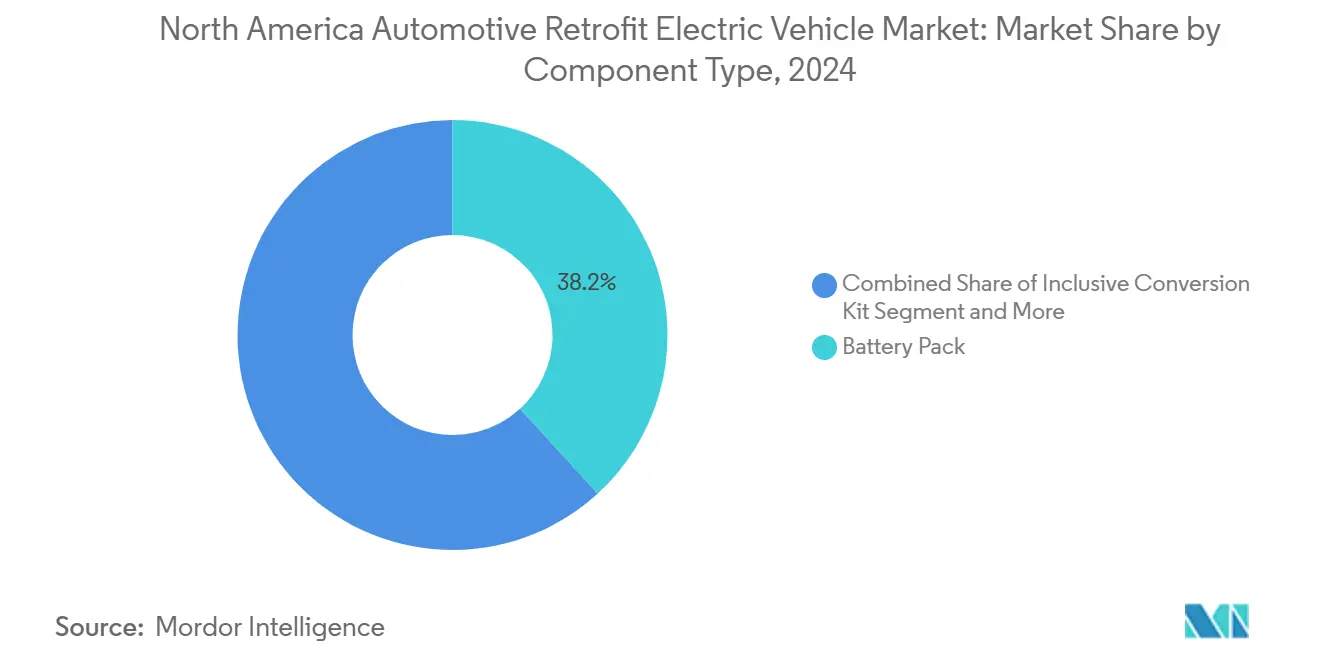

- Por tipo de componente, los paquetes de baterías lideraron con el 38,16% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024, mientras que se proyecta que los cargadores registren la CAGR más rápida del 14,46% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 47,16% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024, aunque se prevé que los vehículos comerciales pesados se expandan a una CAGR del 14,41% hasta 2030.

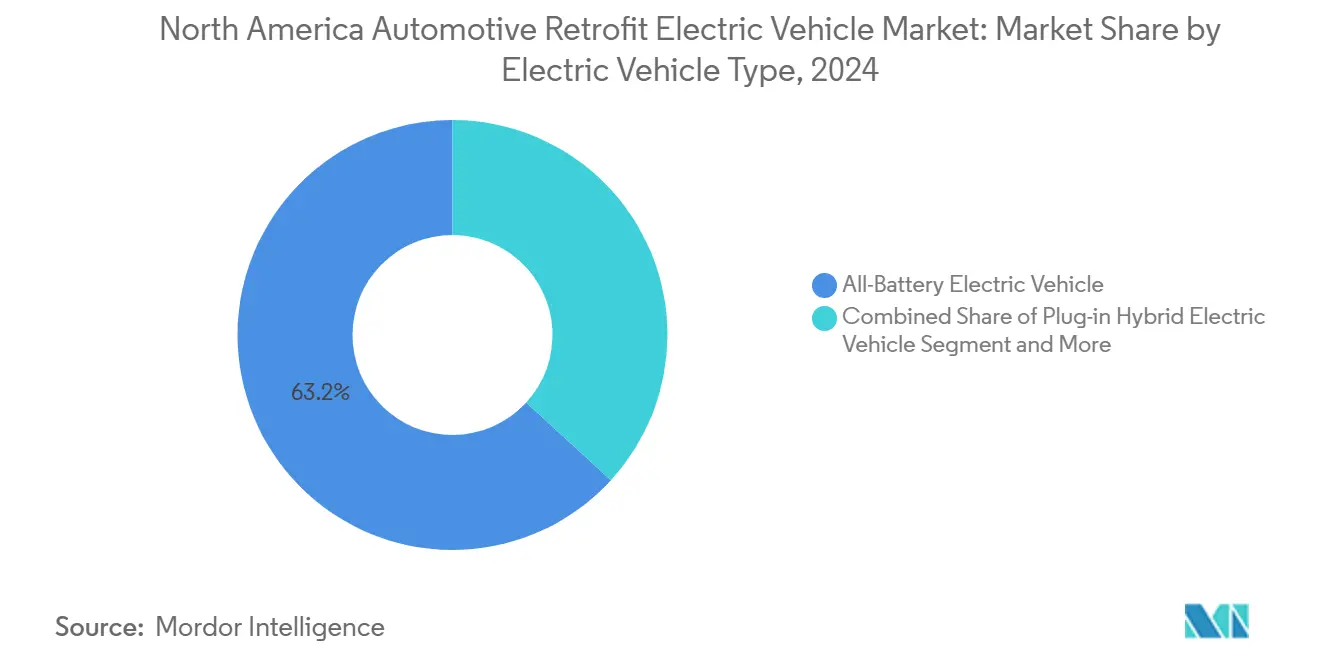

- Por tipo de vehículo eléctrico, las conversiones de batería completa capturaron el 63,24% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024 y se espera que registren la CAGR más alta del 14,48% hasta 2030.

- Por canal de instalación, los conversores profesionales de flotas controlaron el 67,11% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024 y se prevé que avancen a una CAGR del 14,51% durante el período de perspectiva.

- Por país, Estados Unidos representó el 78,47% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024 y se anticipa que registre una CAGR del 14,39% hasta 2030.

Tendencias e Información del Mercado de Vehículos Eléctricos de Conversión Automotriz en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Cumplimiento de Emisiones EPA/CARB más Estrictos | +3.2% | Estados Unidos, con efectos secundarios en Canadá | Mediano plazo (2-4 años) |

| Rápida Reducción del Precio en USD/kWh de Li-Ion | +2.8% | Global, con concentración de fabricación en América del Norte | Corto plazo (≤ 2 años) |

| Programas Federales y Estatales de Subvenciones para Conversión | +2.1% | Estados Unidos, programas estatales selectivos en Canadá | Mediano plazo (2-4 años) |

| Crédito Fiscal 45W de la Ley de Reducción de la Inflación para Vehículos Eléctricos Comerciales | +1.9% | Exclusivamente en Estados Unidos | Largo plazo (≥ 4 años) |

| Impulso de la Economía Circular para Extender la Vida Útil de las Flotas de Motores de Combustión Interna | +1.4% | América del Norte y la Unión Europea, con adopción temprana en centros urbanos | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguro de Flotas | +0.8% | Estados Unidos, con programas emergentes en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Cumplimiento de Emisiones EPA / CARB más Estrictos

Las normas multicontaminantes de la EPA exigen que más de la mitad de las ventas sean totalmente eléctricas y alrededor de una décima parte sean híbridos enchufables para 2032, mientras que la norma de Vehículos Limpios Avanzados II de California exige alrededor de dos quintas partes de ventas de cero emisiones para 2026 y la totalidad para 2035. Las conversiones ofrecen a los propietarios de flotas con activos de larga vida útil una vía de cumplimiento sin necesidad de reemplazar los vehículos completos. La CARB simplificó las aprobaciones de conversión en 2023, reduciendo el tiempo y el costo de certificación, lo que acelera la entrada al mercado de los proveedores de kits de conversión. La demanda se intensifica en las zonas de calidad del aire que no cumplen los estándares, donde la aplicación de la normativa es estricta. A medida que los reguladores implementan sanciones para las flotas de altas emisiones, las soluciones de conversión certificadas obtienen una ventaja duradera.

Rápida Reducción del Precio en USD/kWh de Li-Ion y Modularización de Kits

Los precios de los paquetes de baterías cayeron en 2025 y podrían crecer exponencialmente para 2035, con los créditos de la Ley de Reducción de la Inflación que llevan el costo efectivo por debajo de USD 60 por kWh antes de 2030. Los menores costos de las celdas reducen los gastos totales de conversión hasta en un 35% en comparación con los niveles de 2022, mejorando el retorno de la inversión para las flotas comerciales. Los kits modulares estandarizan los arneses de cableado, los algoritmos de control y los soportes de montaje, lo que permite instalaciones más rápidas y un mayor rendimiento de los técnicos. Legacy EV ofrece una gama de kits de cinco niveles que abarca desde soluciones para el usuario hasta soluciones listas para usar, lo que señala un cambio más amplio hacia la accesibilidad para el mercado masivo. El software mejorado de gestión de baterías y el enfriamiento líquido amplían la vida útil de la garantía y limitan la degradación.

Programas Federales y Estatales de Subvenciones para Conversión (DERA, Vehículo Pesado Limpio)

Las subvenciones de la DERA cubren hasta el 45% de una reconversión elegible de diésel a eléctrico, canalizando aproximadamente USD 115 millones por año hacia proyectos de cero emisiones. California por sí sola recibió más de USD 900.000 en 2023 para la electrificación de autobuses. Las iniciativas paralelas bajo la Oficina Conjunta de Energía y Transporte destinan USD 46,5 millones para investigación y desarrollo del rendimiento de la carga, aliviando los cuellos de botella de infraestructura. Muchas subvenciones priorizan los códigos postales de justicia ambiental, lo que acelera la adopción en los corredores de carga urbana. Las normas de desguace garantizan reducciones permanentes de emisiones al exigir la destrucción del motor diésel retirado.

Crédito Fiscal § 45W de la Ley de Reducción de la Inflación para Reconversiones de Vehículos Eléctricos Comerciales

La Sección 45W permite un crédito del 30%, con un límite máximo de USD 40.000 para vehículos de más de 14.000 libras y USD 7.500 para los demás. La orientación del Servicio de Impuestos Internos (IRS) de enero de 2025 publicó modelos de costos de puerto seguro, simplificando las reclamaciones para las flotas pequeñas. Las entidades exentas de impuestos, como los municipios, pueden recibir pagos directos en lugar de créditos, lo que amplía la base de clientes. La disposición expira en 2032, lo que ofrece a los conversores una clara perspectiva de demanda a varios años. Una cláusula de recuperación de 18 meses protege los ingresos federales al tiempo que brinda a los operadores la confianza de que los créditos no serán recuperados tras cambios operativos menores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo Inicial del Kit | -2.4% | Global, con impacto agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Certificados | -1.8% | América del Norte, con las zonas rurales más afectadas | Mediano plazo (2-4 años) |

| Evaluación Poco Clara del Valor Residual | -1.2% | Estados Unidos y Canadá, con impacto en el financiamiento de flotas | Largo plazo (≥ 4 años) |

| Normativa Local de Zonificación y Permisos Fragmentada | -0.9% | Estados Unidos, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial del Kit y de Certificación

Las conversiones completas oscilan entre USD 6.000 y más de USD 20.000 incluida la mano de obra, lo que representa hasta el 50% del precio de un modelo eléctrico nuevo. Los instaladores más pequeños enfrentan tarifas de la EPA y la CARB que superan los USD 5.000 por certificación de sistema, lo que los excluye del mercado. Aunque Legacy EV comercializa un kit, la instalación profesional a menudo duplica la factura total. Los propietarios individuales y las flotas pequeñas sin capacidad fiscal tienen dificultades para aprovechar los créditos, lo que limita la adopción en el mercado minorista. Las aplicaciones comerciales de alta gama siguen siendo las primeras ganadoras porque sus ciclos de uso justifican la inversión.

Escasez de Instaladores Certificados y Mano de Obra

Solo el 16% de los técnicos automotrices poseen calificaciones en vehículos eléctricos, lo que genera tiempos de espera superiores a ocho semanas en algunas regiones. La escasez de electricistas ralentiza aún más la instalación de cargadores en depósitos, lo que obliga a las flotas a escalonar las conversiones. La Sociedad de Ingenieros Automotrices se asoció con ChargerHelp! para lanzar una certificación nacional, aunque la capacidad no satisface la demanda. El programa piloto de formación de técnicos en vehículos eléctricos de Goodwill gradúa a 300 estudiantes al año, lo que resulta insuficiente para las miles de conversiones esperadas anualmente. Los condados rurales sienten la presión ya que los instaladores se concentran en las grandes ciudades, lo que añade costos de desplazamiento y tiempo de inactividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Paquetes de Baterías Anclan el Valor del Sistema

Los paquetes de baterías representaron el 38,16% del tamaño del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024, lo que subraya su papel central en la lista de materiales general y la complejidad de integración. Los módulos de gestión térmica, el software de gestión de baterías y el cableado de alta tensión impulsan el costo y el esfuerzo de ingeniería. Los proveedores ahora ofrecen diseños de paquete en caja que agrupan el enfriamiento, el montaje y el monitoreo en una sola unidad, reduciendo las horas de instalación en dos quintas partes. El hardware de carga es la clase de componente de avance más rápido, registrando una CAGR del 14,46% a medida que las flotas solicitan carga de corriente alterna de fase dividida para uso en depósito e interoperabilidad con carga rápida pública. Los paquetes integrados de motor-inversor reducen el volumen del cableado y permiten una colocación más sencilla dentro de los compartimentos del motor con poco espacio. El eBeam Axle de ZF, con una potencia nominal de 300 kW, ilustra un cambio hacia trenes de transmisión electrificados de instalación directa para camionetas ligeras, reduciendo el tiempo de cambio de eje a dos horas. Las unidades combinadas de convertidor CC-CC y cargador a bordo también simplifican los diseños de conversión, lo cual es fundamental cuando el ancho de banda de los técnicos es escaso.

Los continuos avances en la química de las baterías, como los híbridos de fosfato de hierro y litio más manganeso, prometen una mayor vida útil del ciclo, lo que permite períodos de garantía alineados con los plazos de financiamiento a ocho años. Los programas de baterías de segunda vida permiten que los paquetes convertidos se vendan para almacenamiento estacionario después del fin de la vida útil del vehículo, mejorando la economía total de los activos. Los proveedores de componentes ahora incluyen pasarelas de telemática que envían datos del estado de salud a los portales de flotas, lo que brinda a los operadores una advertencia temprana sobre la degradación del paquete. Estas mejoras ayudan al mercado de vehículos eléctricos de conversión automotriz en América del Norte a mantener el impulso al mejorar las percepciones de fiabilidad entre los gestores de flotas conservadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Pesadas Lideran la Expansión

Los automóviles de pasajeros mantuvieron el 47,16% de la participación del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024, lo que refleja la adopción temprana por parte de entusiastas y pequeños empresarios. Sin embargo, los vehículos comerciales pesados registrarán la CAGR más rápida del 14,41% debido al favorable costo total de propiedad cuando los precios del diésel se mantienen por encima de USD 3 por galón. Las empresas de mensajería, los distritos escolares y las agencias de transporte público consideran las reconversiones como un medio para acelerar el cumplimiento de los mandatos de cero emisiones mientras conservan los chasis que ya poseen. El paquete híbrido Clase 8 de ETruck Transportation, previsto para producción en serie a finales de 2025, conserva la transmisión existente y reduce el consumo de combustible hasta en un 40%, reduciendo el período de recuperación a cuatro años.

Las conversiones de furgonetas comerciales ligeras también aumentan a medida que el comercio electrónico impulsa el número de viajes de última milla; los operadores pueden convertir una furgoneta de techo alto en tres días a un costo aproximadamente un tercio inferior al de un modelo eléctrico de fábrica. Las motocicletas y los vehículos todoterreno de nicho están ganando atención donde las necesidades de autonomía son modestas y las regulaciones de estacionamiento penalizan los motores ruidosos. En todos los segmentos, las instituciones financieras ahora agrupan préstamos para conversión con arrendamientos de estaciones de carga, lo que facilita el flujo de caja para los pequeños transportistas. Estas dinámicas mantienen el mercado de vehículos eléctricos de conversión automotriz en América del Norte atractivo para los fabricantes de componentes que pueden adaptar soluciones a diversos ciclos de uso.

Por Tipo de Vehículo Eléctrico: Los Sistemas de Batería Completa Dominan

Las conversiones de batería completa capturaron el 63,24% del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024 y están en camino de registrar la CAGR más alta del 14,48% hasta 2030, impulsadas por su arquitectura simple y la elegibilidad de cero emisiones de escape bajo las estrictas normas estatales. Los diseños de batería pura eliminan los elementos de combustión interna, facilitando la certificación bajo el paraguas de Vehículos de Combustible Alternativo Limpio de la EPA. Los híbridos enchufables siguen siendo relevantes para las rutas de entrega rural con requisitos críticos de autonomía donde los cargadores públicos siguen siendo escasos, aunque su mayor complejidad eleva los costos de mano de obra en un 18% en comparación con las construcciones de batería completa.

Los híbridos convencionales pierden participación a medida que los reguladores se centran en la electrificación total, aunque siguen siendo un puente para los operadores que no están listos para arriesgarse a tiempos de inactividad por carga. La interfaz motor-motor de NetGain Technologies promete un período de recuperación de 30 meses en flotas de uso mixto al permitir la electrificación incremental sin costosos cambios en la línea de transmisión. Se espera que las baterías con ánodos de alto contenido de silicio entren en las cadenas de suministro de conversión para 2027, ofreciendo una densidad de energía un quinto mayor que mantiene la carga útil del vehículo. Avances como estos garantizan que el tamaño del mercado de vehículos eléctricos de conversión automotriz en América del Norte, vinculado a las conversiones de batería completa, siga expandiéndose a medida que la localización de la cadena de suministro de baterías reduce los plazos de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Instalación: Los Conversores Profesionales Capturan la Mayor Parte de los Ingresos

Los conversores profesionales de flotas controlaron el 67,11% del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024 y se prevé que escalen a una CAGR del 14,51% hasta 2030, una tendencia impulsada por los complejos requisitos de certificación y garantía. Los operadores prefieren servicios integrales que agrupan el diseño del sistema, la instalación, las pruebas de emisiones y la tramitación de créditos fiscales. Los grandes talleres de conversión ahora firman contratos de mantenimiento plurianuales, incluidas actualizaciones de software inalámbricas y auditorías periódicas del estado de salud de la batería de tracción.

Los talleres de bricolaje y entusiastas siguen siendo un nicho vibrante pero más pequeño, que atiende a aficionados y conversiones de automóviles clásicos más antiguos donde la presión regulatoria es menor. Las plataformas en línea ofrecen kits con soporte de video, aunque las aseguradoras a menudo exigen la aprobación profesional para suscribir pólizas de responsabilidad civil. Los principales instaladores se asocian con institutos de formación profesional para ampliar la capacidad y crear programas intensivos de 12 semanas para técnicos de conversión. El aumento de los costos laborales impulsa a los talleres hacia soluciones de kits modulares que reducen el tiempo de trabajo, protegiendo así los márgenes y manteniendo la industria de vehículos eléctricos de conversión automotriz en América del Norte competitiva incluso cuando persiste la escasez de técnicos.

Análisis Geográfico

Estados Unidos representó el 78,47% del mercado de vehículos eléctricos de conversión automotriz en América del Norte en 2024, y está creciendo a una CAGR del 14,39% hasta 2030, apoyado por los créditos de la Sección 45W de hasta USD 40.000 y las subvenciones de la DERA que distribuyen USD 125 millones anuales. La exención de California para Vehículos Limpios Avanzados II acelera la adopción, mientras que Texas y Florida se quedan atrás debido a la normativa de permisos fragmentada. Los estados del Medio Oeste aprovechan los sitios de depósito en terrenos industriales abandonados para centros de carga, reduciendo los costos de actualización de la red eléctrica. La escasez de mano de obra sigue siendo más aguda en las Grandes Llanuras, lo que retrasa las conversiones en zonas rurales.

La participación de vehículos de cero emisiones de Canadá alcanzó alrededor de una quinta parte en el cuarto trimestre de 2024, y la hoja de ruta federal predice una contribución de USD 104 mil millones al producto interno bruto para 2040[1]"Actualización de Vehículos de Cero Emisiones T4 2024," Recursos Naturales de Canadá, nrcan.gc.ca . Sin embargo, el segmento de conversión enfrenta incentivos fiscales más débiles que las compras de vehículos eléctricos nuevos. Quebec mantiene un reembolso provincial que mantiene su participación de vehículos eléctricos por encima del 30%, mientras que Columbia Británica cayó al 22,8% después de limitar los subsidios a CAD 4.000 (USD 3.000) en 2024. El país necesita un estimado de 679.000 cargadores públicos para 2040, lo que convierte las reconversiones en una herramienta de cumplimiento provisional mientras se desarrolla la infraestructura.

México y el resto de América del Norte conforman mercados incipientes. El proyecto Olinia de México, lanzado en enero de 2025 con MXN 25 millones (USD 1,4 millones), prioriza la fabricación doméstica de vehículos eléctricos, aunque surgen oportunidades de conversión a partir de un objetivo de eliminación gradual de combustibles fósiles para 2035[2]"Plan de Electromovilidad Olinia," Gobierno de México, gob.mx . La limitada carga de alta potencia a lo largo de los corredores de carga frena la adopción, lo que presiona a las flotas a favorecer las reconversiones híbridas enchufables para el transporte de larga distancia. Las cadenas de suministro transfronterizas prometen ahorros de costos una vez que el Tratado entre México, Estados Unidos y Canadá (T-MEC) simplifique las reglas de origen para los módulos de baterías. En conjunto, las disparidades geográficas refuerzan la necesidad de apoyo político localizado para sostener el mercado de vehículos eléctricos de conversión automotriz en América del Norte.

Panorama Competitivo

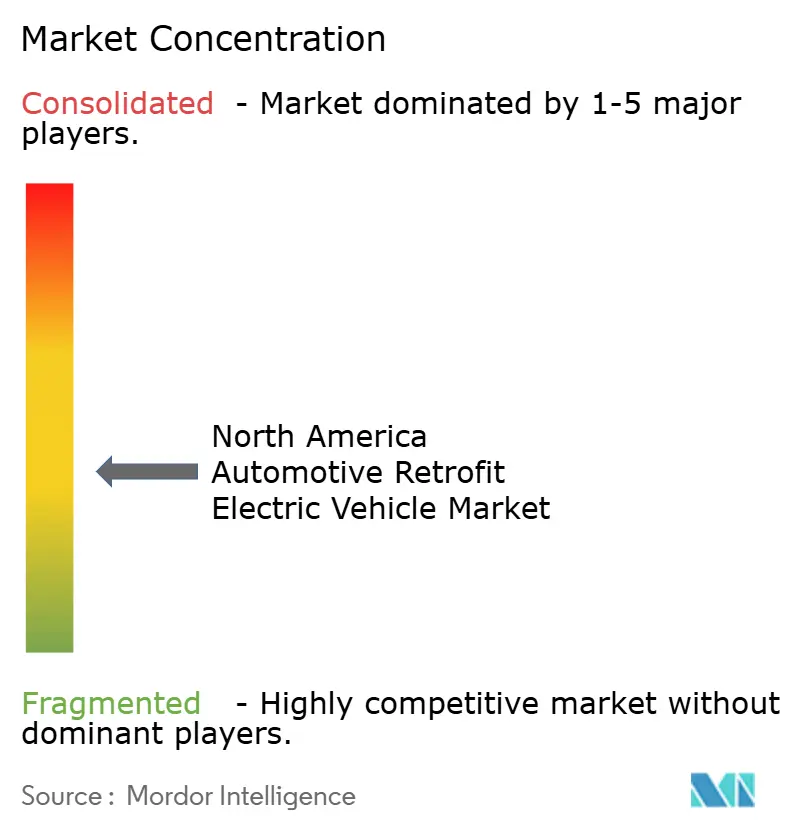

El mercado sigue siendo fragmentado, sin que ninguna empresa supere una décima parte de la participación en los ingresos en 2024. Los proveedores tradicionales de trenes de transmisión como BorgWarner, Dana y Bosch amplían sus carteras de electrificación a través de adquisiciones y empresas conjuntas, aprovechando sus sólidos vínculos con los fabricantes de equipos originales. El crecimiento de las ventas de Dana y el pedido pendiente de electrificación anunciado señalan la escala que los actores establecidos pueden desplegar[3]"Informe Anual 2023," Dana Incorporated, dana.com. Las empresas emergentes, incluidas Legacy EV y Lightning eMotors, se especializan en kits de conversión modulares y reconversiones de flotas. Sin embargo, Lightning redujo su plantilla en un 20% a finales de 2024 para recortar costos tras un lento ciclo de pedidos municipales.

La estrategia tecnológica converge en arquitecturas escalables definidas por software que permiten la asignación de par motor inalámbrica y el diagnóstico remoto, características que las flotas exigen para minimizar el tiempo de inactividad. El conocimiento de certificación bajo las normas de la EPA y la CARB es una barrera de entrada, lo que favorece a las empresas que invierten temprano en laboratorios de pruebas. Los acuerdos de marca blanca permiten a los diseñadores de kits más pequeños aprovechar las aprobaciones de los grandes integradores, ampliando el alcance del mercado al tiempo que contienen los gastos de cumplimiento.

Los desiertos de instalación en zonas rurales crean una oportunidad sin explotar para las unidades móviles de conversión, remolques equipados con elevadores, equipos de diagnóstico y polipastos para baterías que pueden convertir vehículos en los depósitos de los clientes. Las innovaciones en financiamiento, como los contratos al estilo de acuerdos de compra de energía, distribuyen los costos de capital a lo largo de los kilovatios-hora consumidos, lo que resulta atractivo para los distritos escolares con presupuestos ajustados. Estas iniciativas mantienen alta la intensidad competitiva y garantizan la innovación continua dentro del mercado de vehículos eléctricos de conversión automotriz en América del Norte.

Líderes de la Industria de Vehículos Eléctricos de Conversión Automotriz en América del Norte

Legacy EV

Lightning eMotors

EV West

XL Fleet (Spruce Power)

SEA Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Stellantis Pro One introdujo paquetes de conversión respaldados por el fabricante para furgonetas comerciales ligeras, combinando garantías del fabricante de equipos originales con redes de instalación de concesionarios.

- Diciembre de 2024: La EPA otorgó a California una exención para Vehículos Limpios Avanzados II, consolidando una vía hacia el 100% de ventas de cero emisiones para 2035.

Alcance del Informe del Mercado de Vehículos Eléctricos de Conversión Automotriz en América del Norte

| Kit de Conversión Integral |

| Motor Eléctrico |

| Paquete de Baterías |

| Controlador |

| Cargador |

| Otros (Eje, Convertidor CC-CC, etc.) |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Vehículo Eléctrico de Batería Completa |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico Híbrido |

| Conversores Profesionales de Flotas |

| Talleres de Bricolaje y Entusiastas |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Componente | Kit de Conversión Integral |

| Motor Eléctrico | |

| Paquete de Baterías | |

| Controlador | |

| Cargador | |

| Otros (Eje, Convertidor CC-CC, etc.) | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Por Tipo de Vehículo Eléctrico | Vehículo Eléctrico de Batería Completa |

| Vehículo Eléctrico Híbrido Enchufable | |

| Vehículo Eléctrico Híbrido | |

| Por Canal de Instalación | Conversores Profesionales de Flotas |

| Talleres de Bricolaje y Entusiastas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos eléctricos de conversión automotriz en América del Norte?

El tamaño del mercado de vehículos eléctricos de conversión automotriz en América del Norte alcanzó USD 1,27 mil millones en 2025.

¿Qué tan rápido está creciendo el segmento de conversión?

Se proyecta que el mercado avance a una CAGR del 14,37% y podría duplicarse hasta USD 2,48 mil millones para 2030.

¿Qué componente captura la mayor parte de los ingresos en los proyectos de conversión?

Los paquetes de baterías dominan con una participación del 38,16% porque incluyen costosos sistemas térmicos y de control.

¿Por qué los vehículos comerciales pesados se están convirtiendo más rápidamente?

Los operadores de flotas obtienen considerables ahorros en combustible y mantenimiento, además de los créditos fiscales de la Sección 45W de hasta USD 40.000, lo que lleva a una CAGR del 14,41% para los camiones pesados.

¿Cómo funcionan los créditos de la Sección 45W para las reconversiones?

El crédito equivale al 30% de la base de conversión, con un límite máximo de USD 40.000 para vehículos de más de 14.000 libras y USD 7.500 para las unidades más ligeras, y está disponible hasta 2032.

¿Qué limita una adopción más amplia de vehículos eléctricos de conversión por parte de los consumidores?

Los elevados costos iniciales del kit y la escasez de instaladores certificados dificultan que los propietarios individuales justifiquen las conversiones.

Última actualización de la página el: