Tamaño y Participación del Mercado de Afeitadoras Eléctricas de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 3.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Afeitadoras Eléctricas de Estados Unidos por Mordor Intelligence

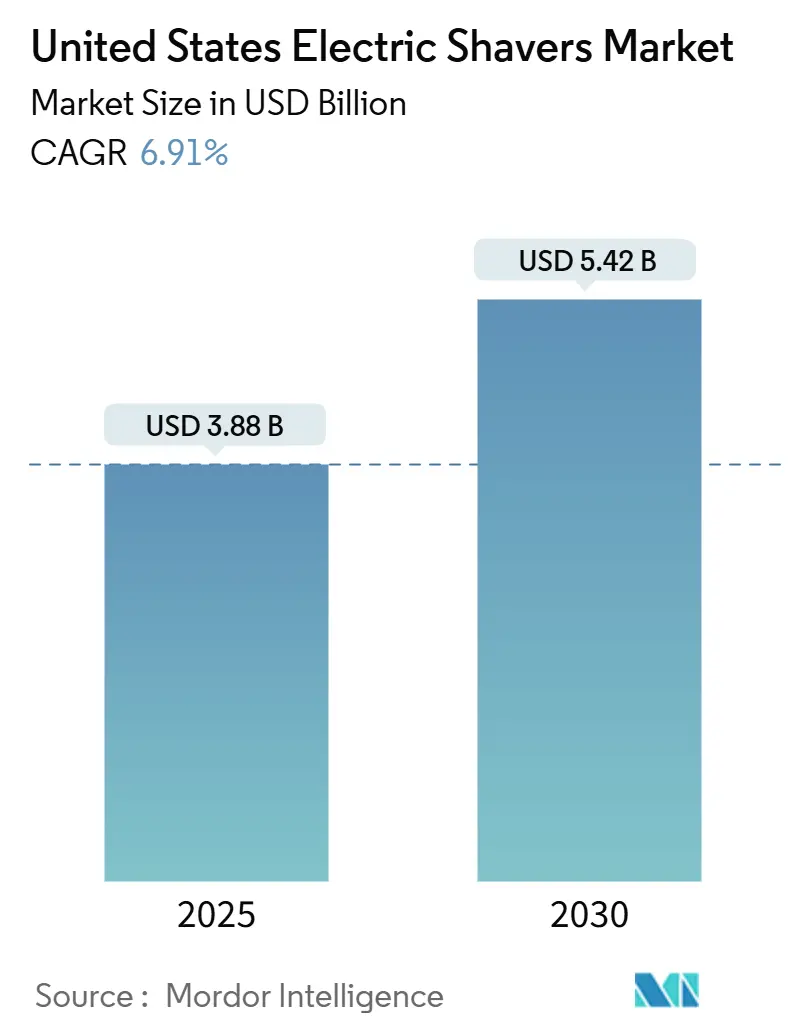

El tamaño del mercado de afeitadoras eléctricas de Estados Unidos se valora en USD 3.880 millones en 2025 y se proyecta que alcance los USD 5.420 millones para 2030, avanzando a una CAGR del 6,91% durante el período de pronóstico. La sofisticación tecnológica, en particular la integración de la inteligencia artificial (IA) y el Internet de las Cosas (IoT), continúa elevando el rendimiento, mientras que los mandatos de sostenibilidad y una base de consumidores en expansión refuerzan la demanda. Los modelos de lámina mantienen el liderazgo porque ofrecen afeitados más al ras que se perciben como más seguros para la piel, mientras que las unidades rotativas crecen más rápido a medida que sus mecanismos de corte mejoran la comodidad. La creciente adopción femenina, la premiumización y los programas de suscripción directa al consumidor aceleran aún más el mercado de afeitadoras eléctricas de Estados Unidos, a pesar del cambio hacia productos más económicos vinculado a la inflación y los obstáculos demográficos. La intensidad competitiva se mantiene moderada, con las cuatro principales marcas representando aproximadamente la mitad de los ingresos totales, dejando espacio para los disruptores que puedan diferenciarse mediante funciones inteligentes, diseño de economía circular o mensajes inclusivos de género.

Conclusiones Clave del Informe

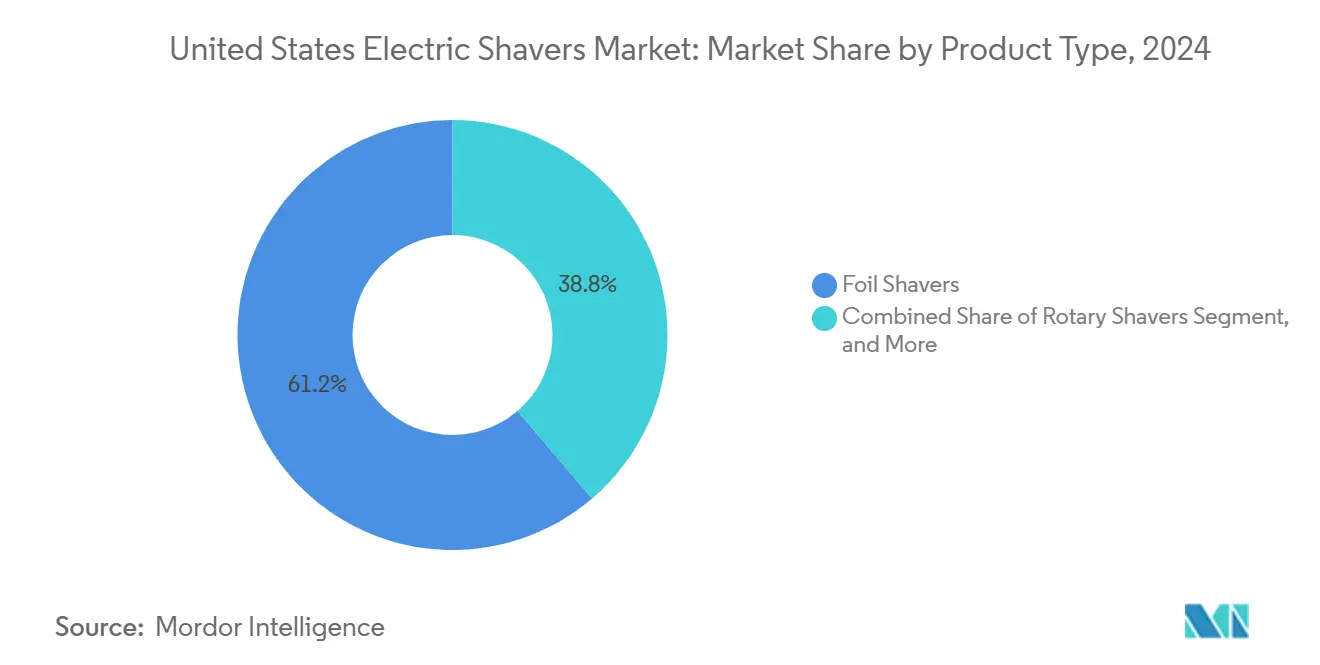

- Por tipo de producto, las afeitadoras de lámina capturaron el 61,24% de la participación del mercado de afeitadoras eléctricas de Estados Unidos en 2024, mientras que se prevé que las afeitadoras rotativas se expandan a una CAGR del 7,23% hasta 2030.

- Por usuario final, los hombres representaron el 86,89% del tamaño del mercado de afeitadoras eléctricas de Estados Unidos en 2024, mientras que las mujeres registrarán el mayor crecimiento con una CAGR del 7,39% para 2030.

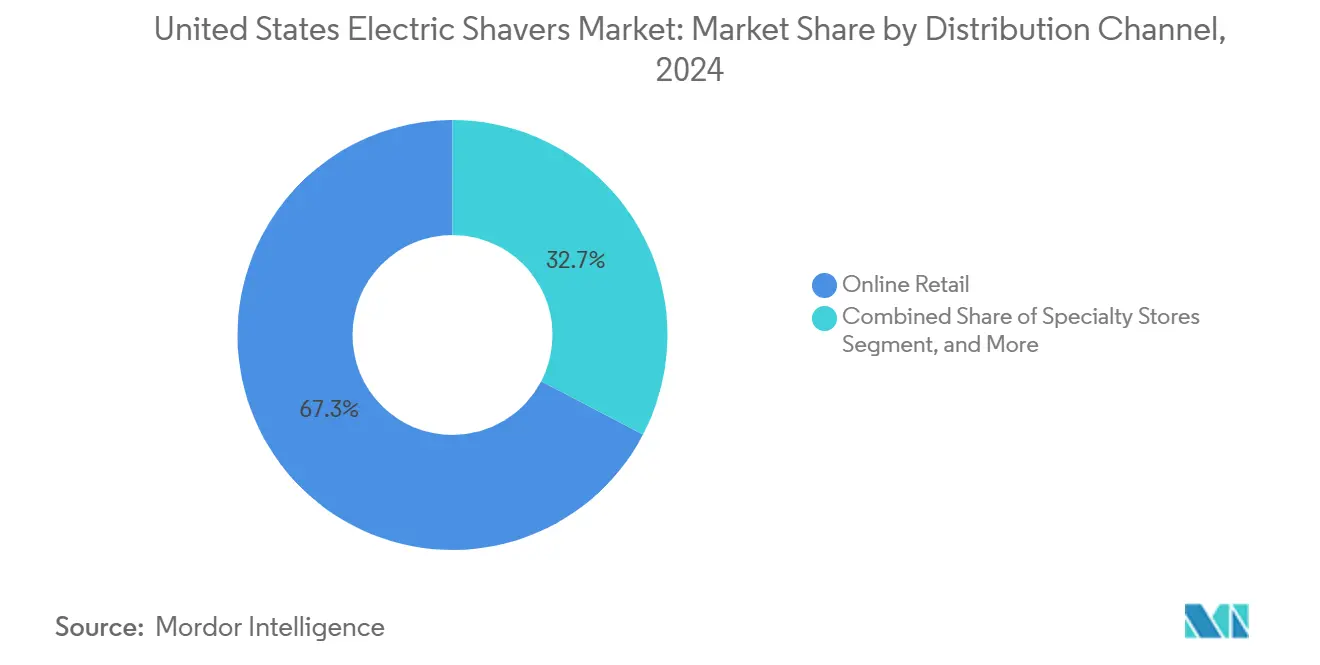

- Por canal de distribución, el comercio minorista en línea concentró el 67,34% de los ingresos en 2024 y está previsto que crezca a una CAGR del 7,11% hasta 2030.

- Por rango de precio, se proyecta que el segmento premium crezca a la CAGR más alta del 7,67% entre 2025 y 2030, superando a las unidades de rango medio en contribución de valor.

Tendencias e Información del Mercado de Afeitadoras Eléctricas de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por soluciones de afeitado seguras para la piel | +1.2% | Nacional, concentraciones urbanas | Mediano plazo (2-4 años) |

| Creciente penetración de marcas de cuidado personal exclusivas del comercio electrónico | +1.8% | Nacional; más fuerte en el Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Integración de funciones de IA e IoT que permiten un afeitado personalizado | +1.5% | Nacional; adopción temprana en regiones orientadas a la tecnología | Largo plazo (≥ 4 años) |

| Cambio hacia materiales de afeitadora sostenibles y reciclables | +0.9% | Nacional; impulsado por regulaciones de los estados costeros | Mediano plazo (2-4 años) |

| Aumento en la adopción femenina debido al marketing de positividad corporal | +1.1% | Nacional; más fuerte en áreas urbanas | Mediano plazo (2-4 años) |

| Expansión de modelos de suscripción para reemplazo de cuchillas y cabezales | +0.6% | Nacional; segmentos de mayores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Soluciones de Afeitado Seguras para la Piel

La seguridad dermatológica sigue siendo un criterio de compra prioritario a medida que los consumidores reemplazan las cuchillas manuales que causan cortes e irritación. La tecnología SkinIQ de Philips ajusta la velocidad del motor en tiempo real, reduciendo los incidentes de irritación en un 30% en comparación con las afeitadoras eléctricas convencionales. [1]Philips, "Serie Shaver 9000 con Tecnología SkinIQ," philips.com Las láminas hipoalergénicas recubiertas con carbono similar al diamante reducen la fricción y prolongan la vida útil de la cuchilla. Los dermatólogos recomiendan cada vez más las afeitadoras eléctricas a pacientes con afecciones como la pseudofoliculitis de la barba, lo que aumenta su credibilidad. Como resultado, la penetración de las afeitadoras eléctricas está aumentando en hogares con piel sensible, particularmente en áreas metropolitanas donde los ingresos disponibles y la conciencia sobre el cuidado de la piel son más prevalentes. Estas tendencias elevan materialmente las tasas de reemplazo y los precios de venta promedio en el mercado de afeitadoras eléctricas de Estados Unidos.

Creciente Penetración de Marcas de Cuidado Personal Exclusivas del Comercio Electrónico

Las marcas nativas digitales aprovechan la logística directa al consumidor para evitar los márgenes minoristas y mantener márgenes brutos entre un 20 y un 30% más altos que los de los competidores en estantes de tiendas. [2]Drug Store News Staff, "El Mercado de Cuidado Personal Masculino Continúa Evolucionando," drugstorenews.com Amazon por sí solo representa el 54% del gasto en cuidado personal masculino, creando una visibilidad de marca sin precedentes y permitiendo la personalización basada en datos. Los modelos de suscripción pioneros de Dollar Shave Club aseguran ingresos predecibles e impulsan el valor de vida del cliente en la industria de afeitadoras eléctricas de Estados Unidos. Los actores establecidos están respondiendo lanzando tiendas web propias, pero la curva de aprendizaje en torno al compromiso comunitario y la iteración rápida de productos favorece a los competidores ágiles de venta directa al consumidor que pueden dirigirse a microsegmentos, como las afeitadoras corporales para mujeres o las recortadoras de barba especializadas.

Integración de Funciones de IA e IoT que Permiten un Afeitado Personalizado

Los sensores inteligentes dentro de las unidades premium ahora rastrean la velocidad de los movimientos, la presión aplicada y la densidad del vello facial. Los datos recopilados se sincronizan con aplicaciones complementarias que asesoran sobre el ángulo de afeitado, las rutinas de limpieza y el momento de reemplazo, mejorando la satisfacción e incentivando las ventas de accesorios. Los algoritmos de aprendizaje automático aprenden los patrones del usuario, ajustando automáticamente las rotaciones de la cuchilla para zonas densas frente a zonas escasas, lo que mejora la precisión y la comodidad. La conectividad IoT automatiza aún más los ciclos de reorden de láminas, baterías y lubricantes, reforzando los ingresos por suscripción en el mercado de afeitadoras eléctricas de Estados Unidos. La compatibilidad con asistentes de voz posiciona a las afeitadoras como parte de un ecosistema de baño conectado más amplio, buscado por consumidores con afinidad tecnológica.

Cambio Hacia Materiales de Afeitadora Sostenibles y Reciclables

La sostenibilidad es un diferenciador a medida que los reguladores endurecen las directrices sobre residuos electrónicos y los consumidores exigen soluciones de economía circular. El programa de devolución de Panasonic recupera más de 100.000 unidades anuales para su reciclaje, reduciendo la eliminación en vertederos y recuperando cobalto y níquel valiosos. [3]Panasonic, "Iniciativas Ambientales—Sostenibilidad y Ciudadanía," panasonic.com Los plásticos de base biológica y las carcasas de aluminio reciclable reducen las huellas de carbono, aunque actualmente conllevan una prima de precio del 10-15%. Las normas de eliminación de baterías de iones de litio, especialmente estrictas en California, incentivan los paquetes modulares que simplifican la separación al final de la vida útil. Las marcas pioneras ganan buena voluntad y una ventaja regulatoria, influyendo en las decisiones de compra premium y en los contratos de obsequios corporativos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estancamiento de las tasas de natalidad que limita los nuevos usuarios masculinos | -0.8% | Nacional; pronunciado en el Noreste y el Medio Oeste | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre la eliminación de baterías de iones de litio | -0.4% | Nacional; más estricto en California y el Noreste | Mediano plazo (2-4 años) |

| Resurgimiento de la cultura de las barberías que reduce el tiempo de afeitado en el hogar | -0.6% | Áreas metropolitanas urbanas | Corto plazo (≤ 2 años) |

| Cambio hacia maquinillas manuales más baratas impulsado por la inflación | -1.1% | Nacional; segmentos de menores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estancamiento de las Tasas de Natalidad que Limita los Nuevos Usuarios Masculinos

La tasa de fecundidad de EE. UU. ha estado por debajo del nivel de reemplazo desde 2023, reduciendo el flujo de hombres jóvenes que ingresan a los años de afeitado primario. La cohorte de 18 a 35 años, por lo tanto, crece más lentamente, restringiendo el crecimiento en volumen de las afeitadoras eléctricas de gama de entrada. La inmigración mitiga las pérdidas en las ciudades costeras, pero hace poco por los mercados maduros del Medio Oeste. Una población que envejece también mantiene hábitos de afeitado tradicionales, resistiéndose a las actualizaciones costosas. En conjunto, estas realidades demográficas reducen en 0,8 puntos porcentuales la CAGR prevista para el mercado de afeitadoras eléctricas de Estados Unidos.

Cambio Hacia Maquinillas Manuales Más Baratas Impulsado por la Inflación

Los metales para baterías como el litio y el níquel han aumentado un 500% y un 250% respectivamente, elevando los precios de los productos terminados muy por encima de las ganancias del IPC. Los hogares con dificultades económicas, por lo tanto, cambian a maquinillas manuales, que tienen un precio entre un 60 y un 70% más bajo en términos de uso anual. Las unidades eléctricas de rango medio (USD 50-150) absorben el mayor impacto, ya que los consumidores optan por gastar en modelos premium ricos en funciones con mayor vida útil o regresan a los desechables. El cambio hacia productos más económicos debilita particularmente los pronósticos de volumen, aunque los precios de venta promedio por unidad aumenten. La bifurcación de la demanda resultante reorienta las carteras de marcas hacia productos insignia de alto margen y consumibles basados en suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tecnología de Lámina Domina a Pesar de la Innovación Rotativa

Las afeitadoras de lámina generaron el 61,24% de los ingresos en 2024, otorgándoles la mayor porción de la participación del mercado de afeitadoras eléctricas de Estados Unidos. Los dispositivos rotativos, sin embargo, entregarán la CAGR más pronunciada del 7,23%, elevando su porción del tamaño del mercado de afeitadoras eléctricas de Estados Unidos a medida que las innovaciones en la arquitectura de las cuchillas eliminan las brechas históricas de comodidad.

Las pantallas microperforadas de las afeitadoras de lámina permiten afeitados precisos y al ras que los dermatólogos avalan para la piel sensible. Los modelos de lámina premium añaden cabezales flexibles multidireccionales y recubrimientos de nitruro de titanio para minimizar el calor. Los sistemas rotativos responden con seguimiento de contorno de 360 grados y geometrías de elevación y corte, ejemplificadas por las cuchillas MultiPrecision de Philips que capturan los pelos planos en un solo pase. Las plataformas híbridas, como el MultiShape de Panasonic, combinan cabezales de lámina y rotativos en factores de forma modulares, permitiendo a los usuarios cambiar de modo y aumentar los valores promedio de la cesta por dispositivo. Las cortadoras, multirecortadoras y afeitadoras de cabeza de nicho atraen a compradores multipropósito y barberos profesionales. Sin embargo, su participación colectiva sigue siendo subordinada porque el mercado de uso doméstico todavía prioriza la precisión del afeitado limpio sobre la versatilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Masculino Enfrenta la Disrupción del Mercado Femenino

Los hombres contribuyeron con el 86,89% de los ingresos de 2024, subrayando el enfoque histórico hacia el público masculino en el mercado de afeitadoras eléctricas de Estados Unidos. Se espera que la adopción por parte de las mujeres se acelere a una CAGR del 7,39%, ampliando su participación de mercado a medida que la publicidad inclusiva de género y las narrativas de positividad corporal normalizan el uso femenino de afeitadoras eléctricas.

Billie, ahora bajo Edgewell, ejemplifica el potencial comercial del marketing inclusivo, habiendo escalado las ventas por suscripción con afeitadoras de tonos pastel, dermatológicamente seguras y con precios adaptados a la capacidad de gasto femenina. Los fabricantes ofrecen cada vez más cabezales intercambiables para piernas, línea del bikini y axilas, difuminando aún más las líneas de la segmentación de género. Los dispositivos compartidos en el hogar ofrecen ventajas de costo, pero deben equilibrar el par motor calibrado para el vello denso de la barba y las láminas de baja irritación adecuadas para la piel delicada. Los marcos regulatorios tratan todos los dispositivos de manera similar; sin embargo, los organismos de vigilancia del marketing ahora están examinando las afirmaciones estereotipadas de género, impulsando las estrategias de comunicación hacia la utilidad unisex.

Por Canal de Distribución: El Comercio Digital Remodela la Dinámica Minorista

Las plataformas en línea capturaron el 67,34% de los ingresos en 2024 y se espera que añadan una CAGR del 7,11%, ampliando su ventaja y consolidando los recorridos de compra para la industria de afeitadoras eléctricas de Estados Unidos. Los supermercados e hipermercados físicos aún convierten compras por impulso, pero cederán terreno a medida que los consumidores investiguen especificaciones, vean reseñas en video y canjeen ofertas de suscripción en línea.

Las recomendaciones impulsadas por algoritmos en Amazon y las integraciones de comercio social en Instagram aceleran los ciclos de consideración a compra. Las tiendas web de marcas directas explotan los datos de origen cero para personalizar paquetes, vender accesorios adicionales y automatizar el reabastecimiento. Las farmacias mantienen una ventaja de último momento para láminas de repuesto y cargadores móviles, pero tienen un número limitado de referencias. Los establecimientos especializados en cuidado personal enfrentan presión por los alquileres a menos que pivoten hacia servicios experienciales, como clínicas de cuidado de cuchillas en tienda o tutoriales dirigidos por barberos, que justifiquen precios premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento Premium Impulsa la Migración de Valor

Las afeitadoras de rango medio representaron el 45,78% del valor de 2024, pero se espera que las unidades premium registren la CAGR más alta del 7,67%, intensificando aún más su dominio sobre el tamaño del mercado de afeitadoras eléctricas de Estados Unidos. Los consumidores que buscan longevidad y capacidades inteligentes justifican los desembolsos iniciales por unidades que ofrecen garantías de motor de cinco años, carga inalámbrica Qi y análisis de afeitado impulsados por IA.

Los segmentos económicos luchan bajo la inflación de costos de materiales y la erosión de la diferenciación frente a las maquinillas manuales. Las líneas de marca propia pueden llenar los vacíos de gama de entrada, pero las preocupaciones sobre la garantía y la vida útil deficiente de la batería amenazan la satisfacción del usuario. Las marcas, por lo tanto, apuestan por la premiumización, ya que los recubrimientos de carbono similar al diamante, las carcasas impermeables IPX7 y los ecosistemas de aplicaciones aumentan los precios de venta y defienden contra la comoditización, compensando la debilidad del volumen derivada del cambio hacia productos más económicos.

Análisis Geográfico

Los estados del Sur generaron el 34,67% de los ingresos de 2024, ya que áreas metropolitanas jóvenes y de rápido crecimiento como Dallas, Houston y Charlotte incorporaron nuevos consumidores de cuidado personal. El crecimiento de la población y los mayores ingresos disponibles entre las cohortes millennials y de la Generación Z sustentan ciclos de reemplazo resilientes para afeitadoras de lámina de rango medio. Las asociaciones minoristas con cadenas de supermercados regionales refuerzan la visibilidad de la marca, mientras que las campañas de influencers locales aceleran la adopción de kits premium para el recorte de barba.

El Oeste registra la CAGR más rápida del 7,32% hasta 2030, aumentando su contribución a la participación del mercado de afeitadoras eléctricas de Estados Unidos a medida que los profesionales con afinidad tecnológica adoptan el cuidado personal habilitado por IA. Las estrictas normas de residuos electrónicos de California incentivan a las marcas a pilotar carcasas reciclables y paquetes de baterías intercambiables, estableciendo precedentes para implementaciones nacionales. Los mayores ingresos de los hogares en Seattle, San Francisco y Denver respaldan precios premium superiores a USD 200, impulsando una expansión del precio de venta promedio combinado.

El Noreste ofrece una demanda estable y de alto valor centrada en densos corredores urbanos. La penetración de suscripciones es más alta en Nueva York y Boston, donde la logística bajo demanda permite la entrega de cabezales completos en 24 horas. Sin embargo, el envejecimiento demográfico modera los volúmenes de unidades. En contraste, el Medio Oeste se queda rezagado, restringido por un crecimiento económico más lento y la lealtad cultural al afeitado manual. El potencial de producción doméstica sigue siendo un punto brillante: las marcas que señalan su procedencia «Fabricado en EE. UU.» aprovechan el orgullo regional y mitigan el riesgo logístico expuesto durante las interrupciones de la cadena de suministro de 2024-2025.

Panorama Competitivo

Los cuatro principales fabricantes —Philips, Braun, Panasonic y Wahl— poseen colectivamente aproximadamente el 50% de la participación del mercado de afeitadoras eléctricas de Estados Unidos, lo que indica una concentración moderada. Su escala garantiza el acceso a recursos de investigación y desarrollo para patentar algoritmos de IA, láminas de baja fricción y sistemas de baterías modulares. Sin embargo, los insurgentes de venta directa al consumidor como Manscaped y Meridian Grooming se abren paso en nichos a través de un marketing impulsado por el humor y la viralidad en redes sociales, conquistando a las cohortes más jóvenes que no están convencidas por el prestigio de las marcas tradicionales.

Estratégicamente, los actores establecidos están convergiendo el hardware con los ecosistemas de software. Philips combina los sensores SkinIQ con una aplicación de cuidado personal propia que prescribe rutinas personalizadas y vende consumibles. Panasonic enfatiza sus credenciales de economía circular a través de programas nacionales de devolución que recuperan motores y níquel para su reutilización, satisfaciendo a los millennials con conciencia ambiental. La racha de adquisiciones de Edgewell —USD 1.370 millones por Harry's y USD 310 millones por Billie— ilustra cómo las empresas tradicionales pueden asegurar experiencia en venta directa al consumidor y demografía femenina sin la laboriosa construcción orgánica.

Las barreras de entrada ahora giran en torno al cumplimiento normativo y el talento en software más que en la escala de fabricación pura. Las normas de eliminación de baterías de iones de litio requieren cadenas de suministro trazables, lo que añade una carga de documentación que los pequeños importadores pueden no ser capaces de soportar. Por el contrario, las oportunidades de nicho siguen siendo abundantes: afeitadoras de cabeza inteligentes para consumidores calvos, recortadoras de grado barbero diseñadas para uso continuo y afeitadoras de viaje ecológicas para turistas con conciencia de sostenibilidad.

Líderes de la Industria de Afeitadoras Eléctricas de Estados Unidos

Koninklijke Philips N.V.

Panasonic Holdings Corporation

Braun GmbH

Wahl Clipper Corporation

Andis Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Wahl lanzó la Recortadora de Alta Visibilidad PRO SERIES con recubrimientos de dureza diamante a un precio de USD 149,99

- Febrero de 2025: Philips presentó la Shaver 9000 con detección adaptativa SkinIQ, reduciendo la irritación en un 30%

- Enero de 2025: Panasonic añadió cabezales modulares MultiShape a su línea ARC, combinando modos rotativo y lineal

- Diciembre de 2024: Edgewell completó su adquisición de Billie por USD 310 millones para profundizar en los canales de venta directa al consumidor femenino

Alcance del Informe del Mercado de Afeitadoras Eléctricas de Estados Unidos

| Afeitadoras de Lámina |

| Afeitadoras Rotativas |

| Cortadoras y Multirecortadoras |

| Otros Tipos de Producto |

| Hombres |

| Mujeres |

| Dispositivos Unisex / Compartidos |

| Comercio Minorista en Línea |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Farmacias y Droguerías |

| Otros Canales de Distribución |

| Económico |

| Rango Medio |

| Premium |

| Por Tipo de Producto | Afeitadoras de Lámina |

| Afeitadoras Rotativas | |

| Cortadoras y Multirecortadoras | |

| Otros Tipos de Producto | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Dispositivos Unisex / Compartidos | |

| Por Canal de Distribución | Comercio Minorista en Línea |

| Supermercados e Hipermercados | |

| Tiendas Especializadas | |

| Farmacias y Droguerías | |

| Otros Canales de Distribución | |

| Por Rango de Precio | Económico |

| Rango Medio | |

| Premium |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el sector de afeitadoras eléctricas de Estados Unidos en 2025?

Se valora en USD 3.880 millones, con una CAGR del 6,91% prevista hasta 2030.

¿Qué formato de producto crece más rápido hasta 2030?

Las afeitadoras rotativas registrarán una CAGR del 7,23% a medida que los diseños de cabezal de cuchilla mejoran la comodidad del usuario.

¿Qué participación tienen los canales en línea?

El comercio digital representa el 67,34% de los ingresos de 2024 y se expandirá aún más gracias a las marcas de venta directa al consumidor y las suscripciones.

¿Por qué las mujeres impulsan la nueva demanda?

El marketing de positividad corporal y los diseños específicos para mujeres impulsan la adopción femenina a una CAGR del 7,39%, la más alta entre los usuarios finales.

¿Cómo están dando forma las regulaciones al diseño de productos?

Las normas más estrictas sobre residuos electrónicos y eliminación de baterías, especialmente en California, aceleran el cambio hacia carcasas reciclables y baterías modulares.

¿Qué región de EE. UU. muestra el mayor potencial de crecimiento?

El Oeste lidera con una CAGR proyectada del 7,32% gracias a los mayores ingresos y la adopción temprana de tecnología de cuidado personal habilitada por IA.

Última actualización de la página el: