Tamaño y Participación del Mercado de Huevo Líquido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Huevo Líquido por Mordor Intelligence

Se espera que el tamaño del mercado global de huevo líquido crezca de USD 3,22 mil millones en 2026 a USD 4,16 mil millones en 2031, a una tasa de crecimiento anual compuesta (CAGR) del 5,45%. El crecimiento del mercado está impulsado por las adaptaciones de la cadena de suministro para satisfacer las crecientes demandas de producción y las preferencias cambiantes de los consumidores por opciones proteicas convenientes. Los fabricantes de alimentos incorporan cada vez más huevos líquidos en sus formulaciones de productos debido a su facilidad de manejo, calidad consistente y vida útil prolongada. Además, las estrictas regulaciones de seguridad alimentaria que exigen procesos de pasteurización eliminan eficazmente la Salmonella mientras mantienen el perfil nutricional de los huevos, incluidas proteínas esenciales, vitaminas y minerales[1]Fuente: Administración de Alimentos y Medicamentos, "CFR Título 21 Parte 160 – Productos de Huevo," fda.gov. El requisito de pasteurización ha llevado a mayores inversiones en tecnología de procesamiento y medidas de control de calidad en toda la industria.

Conclusiones Clave del Informe

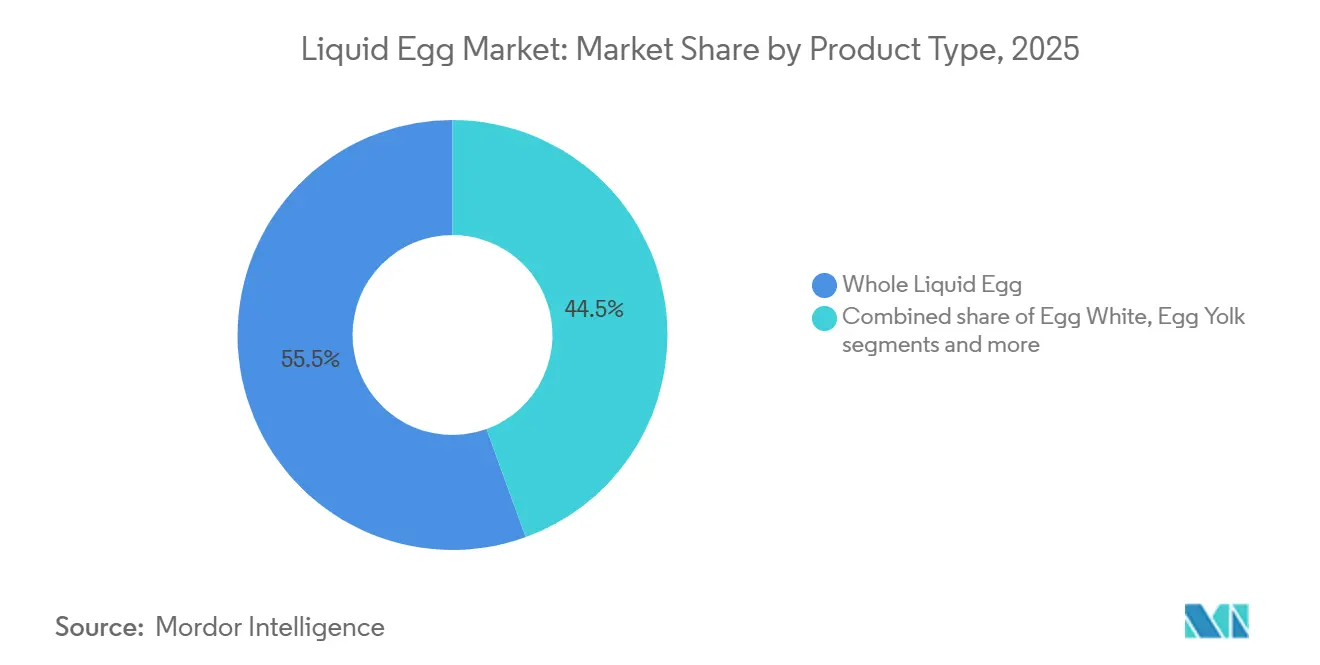

- Por tipo de producto, los huevos líquidos enteros lideraron con el 55,54% de los ingresos de 2024, mientras que se proyecta que las claras de huevo crezcan a una CAGR del 6,78% hasta 2030.

- Por forma, el líquido refrigerado capturó una participación del 47,64% en 2024, mientras que se espera que las líneas de ambiente/estable en anaquel crezcan a una CAGR del 7,04% hasta 2030.

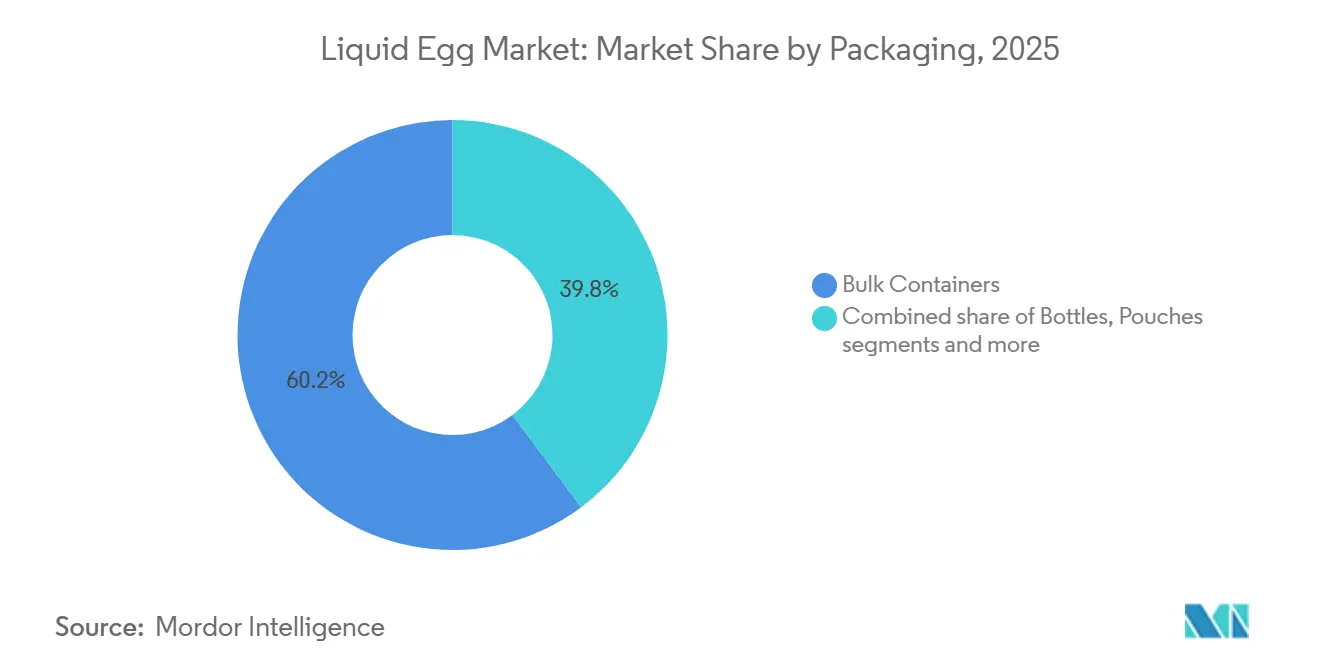

- Por envase, los contenedores a granel representaron el 60,22% de las ventas de 2024, mientras que se espera que las bolsas crezcan a una CAGR del 6,52% durante el período de pronóstico.

- Por canal de distribución, los usuarios industriales representaron el 50,16% de la demanda de 2024, y se prevé que el comercio minorista se expanda a una CAGR del 7,25% hasta 2030.

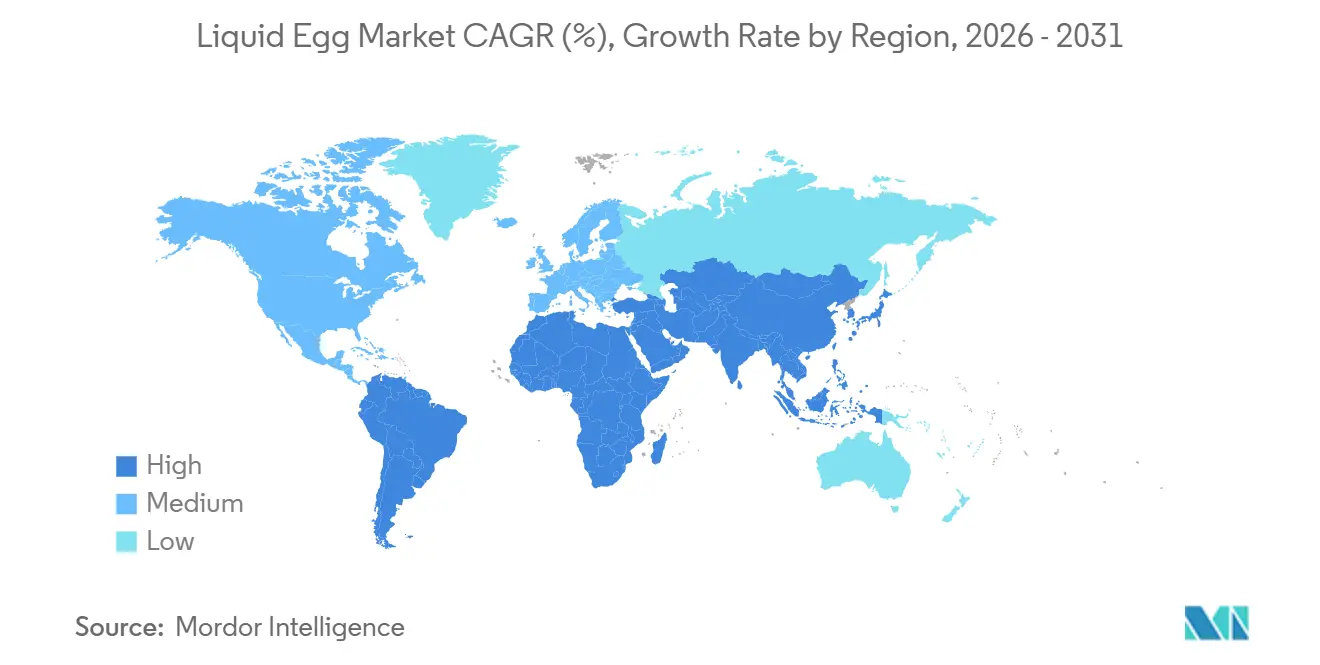

- Por geografía, América del Norte dominó con una participación del 34,48% en 2024, mientras que Asia-Pacífico está preparada para una CAGR del 7,43% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Huevo Líquido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la conveniencia en el servicio de alimentos y la panificación industrial | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de seguridad alimentaria favorecen los huevos líquidos pasteurizados | +0.9% | Global, con mayor impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de dietas altas en proteínas entre consumidores del sector fitness | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de alimentos listos para cocinar y procesados | +1.1% | Global, con Asia-Pacífico mostrando el mayor crecimiento | Mediano plazo (2-4 años) |

| Abastecimiento ético y libre de jaulas | +0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Innovación en productos y envases | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la conveniencia en el servicio de alimentos y la panificación industrial

Los establecimientos de servicio de alimentos priorizan cada vez más los huevos líquidos para agilizar las operaciones y garantizar una calidad consistente en aplicaciones de alto volumen. El cambio elimina el laborioso proceso de romper cáscaras mientras reduce los riesgos de contaminación y la generación de residuos en las cocinas comerciales. Las operaciones de panificación industrial se benefician especialmente de la composición estandarizada de los huevos líquidos, que permite una formulación precisa de recetas y sistemas de procesamiento automatizados. Esta tendencia se acelera a medida que la escasez de mano de obra en el servicio de alimentos impulsa la adopción de la automatización, posicionando a los huevos líquidos como ingredientes esenciales para la eficiencia operativa. El factor de conveniencia se vuelve particularmente pronunciado en los restaurantes de servicio rápido y la restauración institucional, donde la velocidad y la consistencia determinan la ventaja competitiva.

Las regulaciones más estrictas de seguridad alimentaria favorecen los huevos líquidos pasteurizados

Las autoridades reguladoras exigen cada vez más procesos de pasteurización que eliminan los microorganismos patógenos mientras preservan el valor nutricional. El 21 CFR Parte 160 de la FDA exige que los huevos líquidos sean tratados para destruir todos los microorganismos viables de Salmonella, creando una barrera regulatoria en torno a los productos pasteurizados. Las recientes declaraciones del Servicio de Inspección y Seguridad Alimentaria (FSIS) que clasifican a la Salmonella como adulterante en productos avícolas señalan un escrutinio regulatorio intensificado que favorece las alternativas procesadas sobre los huevos con cáscara[2]Fuente: Servicio de Inspección y Seguridad Alimentaria, "Marco de Salmonella para Productos Avícolas Crudos," fsis.usda.gov. Los nuevos requisitos de exportación de la Agencia Canadiense de Inspección de Alimentos para ingredientes de huevo procesados, vigentes desde septiembre de 2024, exigen documentación detallada de pasteurización, lo que demuestra la alineación regulatoria global hacia los estándares de seguridad[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Perspectiva de Precios de Alimentos, 2025 y 2026," ers.usda.gov. Estas regulaciones crean ventajas competitivas para los procesadores establecidos con sistemas de pasteurización validados, al tiempo que elevan las barreras para los nuevos participantes que carecen de infraestructura de cumplimiento.

Adopción de dietas altas en proteínas entre consumidores del sector fitness

La conciencia del consumidor sobre el papel de las proteínas en el desarrollo muscular y el control del peso impulsa la demanda de fuentes de proteínas convenientes y de alta calidad. Las claras de huevo líquidas se benefician especialmente de esta tendencia, ofreciendo 26 gramos de proteína por taza con un contenido mínimo de grasa, lo que atrae a los entusiastas del fitness y a los consumidores preocupados por su salud. La creciente conciencia sanitaria del consumidor y la demanda de aditivos nutricionales posicionan a los huevos líquidos como ingredientes premium en aplicaciones centradas en proteínas. Este cambio demográfico impacta particularmente en los mercados urbanos donde la conveniencia y los beneficios para la salud convergen, impulsando precios premium para formulaciones especializadas de huevo líquido dirigidas a los segmentos de fitness y bienestar.

Expansión de alimentos listos para cocinar y procesados

La urbanización y los cambios en los estilos de vida aceleran la demanda de soluciones de comidas convenientes que reducen el tiempo de preparación sin comprometer el valor nutricional. Los productos listos para cocinar que incorporan huevos líquidos se benefician de una vida útil prolongada y una calidad consistente en comparación con las alternativas de huevo con cáscara. La adopción global de alimentos de conveniencia refleja cambios demográficos y patrones de gasto que favorecen las soluciones que ahorran tiempo. Los mercados de Asia-Pacífico demuestran un crecimiento particularmente fuerte en el consumo de alimentos procesados, impulsado por poblaciones de clase media en proceso de urbanización con ingresos disponibles crecientes. Esta tendencia crea oportunidades para que los procesadores de huevo líquido desarrollen formulaciones específicas para cada región que atiendan las preferencias de sabor locales mientras mantienen los beneficios de conveniencia que impulsan la adopción de la categoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del huevo crudo | -1.4% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de sustitutos de huevo de origen vegetal | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Deficiencias en la cadena de frío que causan deterioro en mercados emergentes | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor hacia los alimentos procesados | -0.4% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del huevo crudo

Los brotes de influenza aviar altamente patógena crean graves interrupciones en el suministro que se traducen directamente en las estructuras de costos del huevo líquido. El Departamento de Agricultura de los Estados Unidos (USDA) pronostica que los precios de los huevos aumentarán un 41,1% en 2025. Los precios minoristas aumentaron un 13,8% en enero, principalmente debido al impacto de la Influenza Aviar Altamente Patógena (IAAP) en las operaciones comerciales de postura de huevos[4]Fuente: Gobierno de Canadá, "Aviso a la industria – Estados Unidos de América – Requisitos de exportación para productos alimenticios comestibles que contienen ingredientes de huevo procesados," inspection.canada.ca. Los costos de alimentación, que representan el 56% de los gastos de producción, amplían la volatilidad a través de las fluctuaciones en los precios de las materias primas que impactan tanto en los segmentos de huevo con cáscara como en los de huevo líquido. Esta volatilidad limita el crecimiento de la demanda a medida que los operadores de servicio de alimentos y los usuarios industriales buscan estabilidad de precios para la planificación de menús y las negociaciones de contratos. La naturaleza cíclica de los brotes de influenza aviar altamente patógena crea picos de costos impredecibles que desafían la capacidad de los procesadores de huevo líquido para mantener estrategias de precios consistentes y relaciones con los clientes.

Expansión de sustitutos de huevo de origen vegetal

Las tecnologías de proteínas alternativas replican cada vez más la funcionalidad del huevo en aplicaciones alimentarias, creando presión competitiva sobre los productos tradicionales de huevo líquido. El mercado del huevo vegano experimenta un rápido crecimiento debido a la creciente conciencia sanitaria, las alergias al huevo y las consideraciones éticas entre los consumidores. Empresas como The EVERY Company desarrollan proteínas de huevo recombinantes mediante fermentación de precisión, produciendo proteínas de clara de huevo sin gallinas y abordando preocupaciones ambientales y éticas. Las alternativas de origen vegetal que utilizan aquafaba, lentejas y proteínas de soja demuestran propiedades funcionales que desafían a los huevos líquidos en aplicaciones específicas, particularmente en formulaciones veganas y libres de alérgenos. Esta dinámica competitiva obliga a los productores de huevo líquido a enfatizar los perfiles nutricionales únicos y los beneficios funcionales que las alternativas de origen vegetal no pueden replicar completamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Huevos Líquidos Enteros Impulsan el Volumen, las Claras Capturan el Crecimiento Premium

Los huevos líquidos enteros ostentan una participación de mercado del 55,54% en 2024, lo que refleja su versatilidad en aplicaciones culinarias desde la panificación industrial hasta las operaciones de servicio de alimentos. El dominio del segmento se debe a la eficiencia en costos y la funcionalidad familiar que requiere una modificación mínima de recetas para los productos tradicionales a base de huevo. Las claras de huevo emergen como el segmento de más rápido crecimiento con una CAGR del 6,78% hasta 2030, impulsadas por consumidores preocupados por el fitness que buscan alternativas altas en proteínas y bajas en grasa. Esta trayectoria de crecimiento refleja tendencias de premiumización donde los consumidores están dispuestos a pagar precios más altos por perfiles nutricionales especializados. Las yemas de huevo mantienen una demanda estable en aplicaciones especializadas que requieren propiedades de emulsificación, mientras que las mezclas y los preparados para revueltos atienden a los segmentos centrados en la conveniencia que buscan formulaciones listas para usar.

El desarrollo por parte de la Universidad de Saskatchewan de nanoestructuras de agua modificadas para la inactivación de patógenos representa un avance tecnológico que podría reformar las preferencias por tipo de producto al permitir un procesamiento más seguro de formulaciones especializadas. Este método libre de productos químicos y calor logra una inactivación del 97,6% de E. coli y una reducción del 80,4% de Salmonella sin dañar la calidad del huevo, lo que potencialmente permite el desarrollo de productos premium en todos los segmentos. Los beneficios ambientales y las capacidades de preservación de la calidad de la tecnología la posicionan como un factor diferenciador para los procesadores que se dirigen a segmentos de mercado centrados en la salud y la sostenibilidad.

Por Forma: El Dominio del Refrigerado Enfrenta la Innovación en Productos Estables en Anaquel

Los huevos líquidos refrigerados mantienen una participación de mercado del 47,64% en 2024, respaldados por la infraestructura de cadena de frío establecida en los mercados desarrollados y la familiaridad del consumidor con los productos controlados por temperatura. El segmento se beneficia de menores requisitos de procesamiento y ventajas de frescura percibida que exigen precios premium en los canales minoristas. Sin embargo, los productos de ambiente/estable en anaquel demuestran el mayor crecimiento con una CAGR del 7,04%, impulsados por los avances tecnológicos en ultrapasteurización y envasado aséptico que prolongan la vida útil sin refrigeración. Este crecimiento refleja la expansión del alcance de distribución hacia mercados con infraestructura de cadena de frío limitada y aplicaciones centradas en la conveniencia que requieren almacenamiento a temperatura ambiente. Los huevos líquidos congelados sirven a aplicaciones industriales especializadas donde los requisitos de almacenamiento a largo plazo y procesamiento por lotes justifican la complejidad adicional de manejo.

La reciente revocación por parte de la FDA del permiso temporal de M.G. Waldbaum Co. para huevos líquidos ultrapasteurizados señala la aceptación regulatoria de métodos de procesamiento avanzados que permiten formulaciones estables en anaquel. Este hito regulatorio elimina las barreras para el desarrollo de productos estables en anaquel al tiempo que valida la seguridad y eficacia de las tecnologías de ultrapasteurización. La decisión crea oportunidades para que los procesadores desarrollen productos estables a temperatura ambiente que amplíen el alcance del mercado y reduzcan los costos de distribución.

Por Envase: La Eficiencia a Granel se Encuentra con la Innovación en Conveniencia para el Consumidor

Los contenedores a granel dominan con una participación de mercado del 60,22% en 2024, lo que refleja el énfasis de los segmentos industrial y de servicio de alimentos en la eficiencia de costos y la conveniencia de manejo para aplicaciones de alto volumen. Estos formatos optimizan los costos de transporte y reducen los residuos de envase por unidad de volumen, lo que atrae a los compradores comerciales preocupados por la sostenibilidad. Las bolsas emergen como el formato de envase de más rápido crecimiento con una CAGR del 6,52%, impulsadas por las tendencias de conveniencia del consumidor y los beneficios de control de porciones que reducen el desperdicio en las aplicaciones minoristas. Las tecnologías de envasado avanzadas permiten formatos flexibles que mantienen la integridad del producto al tiempo que ofrecen una conveniencia y eficiencia de almacenamiento superiores en comparación con los contenedores rígidos.

Los cartones y las botellas sirven a aplicaciones de volumen medio donde los requisitos de conveniencia de manejo y visibilidad de marca equilibran las consideraciones de costo. El cambio hacia el envasado flexible refleja tendencias más amplias de la industria alimentaria que enfatizan la sostenibilidad y la conveniencia del consumidor. Las bolsas ofrecen propiedades de barrera superiores y un uso reducido de materiales en comparación con las alternativas rígidas, al tiempo que permiten mecanismos de dispensación innovadores que mejoran la experiencia del usuario.

Por Canal de Distribución: La Base Industrial Apoya la Expansión Minorista

Los canales industriales ostentan una participación de mercado del 50,16% en 2024, atendiendo a fabricantes de alimentos, panaderías e instalaciones de procesamiento que requieren calidad consistente y precios competitivos para aplicaciones de gran volumen. Este segmento se beneficia de relaciones establecidas y compras basadas en contratos que proporcionan estabilidad de ingresos para los procesadores de huevo líquido. Los canales de servicio de alimentos e institucionales atienden a restaurantes, cafeterías y operaciones de catering que priorizan la conveniencia y la seguridad alimentaria sobre las consideraciones de costo. Los canales minoristas demuestran el mayor crecimiento con una CAGR del 7,25%, lo que refleja la adopción por parte del consumidor de soluciones de cocina convenientes y la creciente disponibilidad de formatos de envase amigables para el consumidor.

La trayectoria de crecimiento del segmento minorista refleja cambios fundamentales en el comportamiento del consumidor hacia fuentes de proteínas convenientes y saludables que reducen el tiempo de preparación de comidas. La creciente conciencia del consumidor sobre las ventajas de seguridad de los huevos líquidos frente a los huevos con cáscara, combinada con la expansión de la variedad de productos y la mejora del envasado, impulsa la adopción minorista. Esta expansión de canal crea oportunidades para el posicionamiento premium y la diferenciación de marca que pueden generar márgenes más altos en comparación con las ventas industriales centradas en productos básicos.

Análisis Geográfico

América del Norte tiene una participación de mercado del 34,48% en 2024, impulsada por la infraestructura establecida de procesamiento de alimentos, marcos regulatorios integrales y un alto consumo de proteínas per cápita. La logística avanzada de cadena de frío de la región y la aceptación del consumidor de los alimentos procesados respaldan la adopción del huevo líquido en los segmentos minorista y de servicio de alimentos. Si bien el crecimiento en volumen sigue siendo limitado debido a la madurez del mercado, existen oportunidades en productos de valor agregado y posicionamiento premium.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 7,43% hasta 2030, impulsada por la urbanización, la expansión de la clase media y el aumento del consumo de proteínas. La posición de China como importante productor de huevos crea oportunidades para el crecimiento del procesamiento de huevo líquido. Si bien la región muestra un fuerte potencial de demanda, las limitaciones de infraestructura de cadena de frío en los mercados emergentes presentan riesgos de deterioro. El sur de Asia y el sudeste asiático exhiben sólidas perspectivas de crecimiento hasta 2030, respaldadas por el desarrollo económico y la evolución de las preferencias del consumidor.

Europa mantiene una presencia de mercado estable con regulaciones sólidas y aceptación del consumidor, a pesar de la competencia de las alternativas de origen vegetal y la saturación del mercado. El enfoque de la región en el bienestar animal crea demanda de productos de huevo líquido libres de jaulas y de abastecimiento ético a precios premium. Oriente Medio, África y América del Sur ofrecen potencial de crecimiento a través de la urbanización y la expansión de la industria de procesamiento de alimentos, aunque las brechas de infraestructura y la inestabilidad económica requieren asociaciones locales estratégicas para el desarrollo del mercado.

Panorama Competitivo

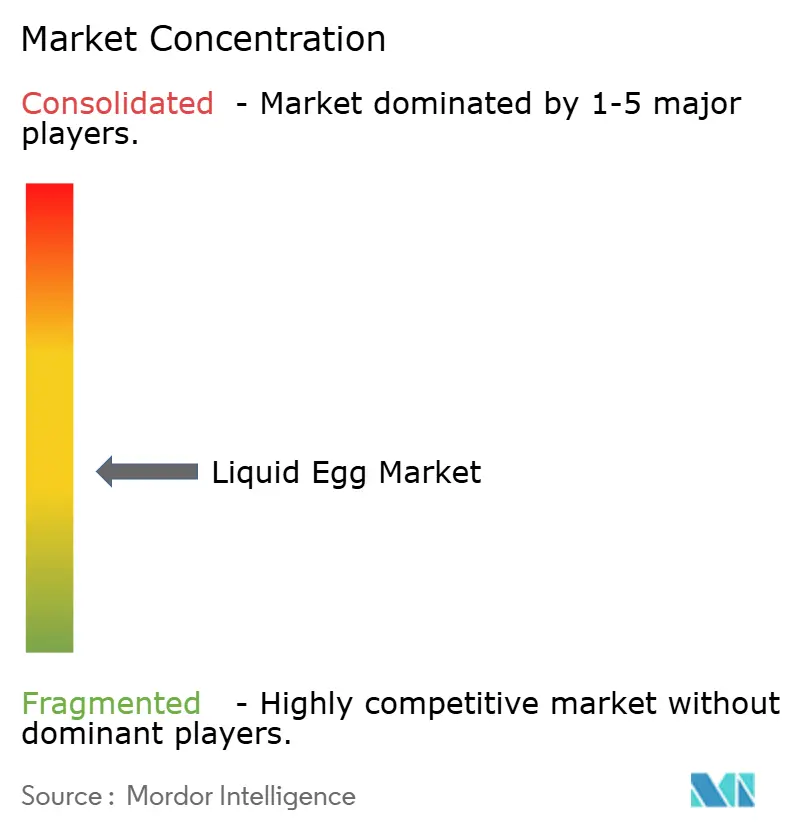

El mercado de huevo líquido exhibe una fragmentación moderada con una calificación de 4 sobre 10, lo que indica una competencia fragmentada con oportunidades de consolidación entre los actores regionales y especializados. Los procesadores líderes persiguen estrategias de integración vertical que controlan las cadenas de suministro desde la producción hasta la distribución, mientras que los actores más pequeños se centran en nichos de segmento o mercados regionales donde los productos especializados exigen precios premium.

La adopción de métodos avanzados de pasteurización, incluido el procesamiento a alta temperatura durante un tiempo corto y el tratamiento a temperatura ultraalta, junto con tecnologías de envasado innovadoras como el envasado aséptico y el envasado en atmósfera modificada, permite a las empresas ganar participación de mercado al ofrecer productos con mayor calidad y vida útil más prolongada. Las empresas están expandiendo su presencia geográfica y sus carteras de productos a través de adquisiciones estratégicas y consolidación, centrándose en negocios complementarios, redes de distribución y capacidades de fabricación para fortalecer su posición en el mercado.

El mercado presenta importantes oportunidades de crecimiento en regiones emergentes donde la infraestructura limitada de cadena de frío impulsa la demanda de productos estables en anaquel. En el segmento premium, productos como los orgánicos, libres de jaulas y las ofertas nutricionales especializadas brindan a los fabricantes oportunidades para obtener mayores márgenes de beneficio. Estas categorías premium atraen a consumidores preocupados por la salud dispuestos a pagar más por productos que se alinean con sus preferencias dietéticas y valores. Los fabricantes que invierten en el desarrollo de líneas de productos diferenciadas en estos segmentos pueden capitalizar la creciente demanda de los consumidores de productos especializados de alta calidad.

Líderes de la Industria de Huevo Líquido

Igreca S.A.

Ovobest Eiprodukte GmbH & Co. KG

Cal-Maine Foods Inc.

Cargill Incorporated

Michael Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Sa-Nguan Farm introdujo huevos enteros líquidos pasteurizados libres de jaulas en enero de 2025 y planea lanzar productos de clara y yema de huevo líquidos pasteurizados libres de jaulas a mediados de 2025.

- Octubre de 2024: Cooper Farms, con sede en Oakwood, Ohio, mejoró sus operaciones de procesamiento de huevos mediante dos importantes inversiones en su línea de proceso. La empresa, que suministra huevos y productos de huevo líquido a clientes de marca privada, alimentos y bebidas, y servicio de alimentos, instaló silos de almacenamiento en su instalación de Procesamiento de Huevo Líquido en Fort Recovery, Ohio, e integró un nuevo rompedor de huevos en su línea de producción. Estas mejoras aumentaron la eficiencia, la capacidad y la sostenibilidad de la operación.

Alcance del Informe Global del Mercado de Huevo Líquido

| Huevo Líquido Entero |

| Clara de Huevo |

| Yema de Huevo |

| Mezclas/Preparados para Revueltos (con Leche, Sal, etc.) |

| Líquido Refrigerado |

| Líquido Congelado |

| Ambiente/Estable en Anaquel |

| Cartones |

| Botellas |

| Bolsas |

| Contenedores a Granel |

| Industrial |

| Servicio de Alimentos e Institucional |

| Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Huevo Líquido Entero | |

| Clara de Huevo | ||

| Yema de Huevo | ||

| Mezclas/Preparados para Revueltos (con Leche, Sal, etc.) | ||

| Por Forma | Líquido Refrigerado | |

| Líquido Congelado | ||

| Ambiente/Estable en Anaquel | ||

| Por Envase | Cartones | |

| Botellas | ||

| Bolsas | ||

| Contenedores a Granel | ||

| Por Canal de Distribución | Industrial | |

| Servicio de Alimentos e Institucional | ||

| Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de huevo líquido?

El mercado de huevo líquido está valorado en USD 3,22 mil millones en 2026 y se espera que alcance USD 4,16 mil millones en 2031.

¿Qué región muestra el crecimiento más rápido para los huevos líquidos procesados?

Asia-Pacífico lidera con una CAGR proyectada del 7,43% hasta 2031 debido a la urbanización y una clase media en crecimiento.

¿Por qué los huevos líquidos de ambiente/estable en anaquel están ganando atención?

La ultrapasteurización y el envasado aséptico prolongan la vida útil a nueve meses, eliminando la dependencia de la cadena de frío y reduciendo los costos logísticos.

¿Qué formato de envase se está expandiendo más rápidamente en el comercio minorista?

Las bolsas amigables para el consumidor están creciendo a una CAGR del 6,52%, ya que ofrecen control de porciones y menor peso de plástico.

Última actualización de la página el: