Tamaño y Participación del Mercado de Mayonesa Sin Huevo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mayonesa Sin Huevo por Mordor Intelligence

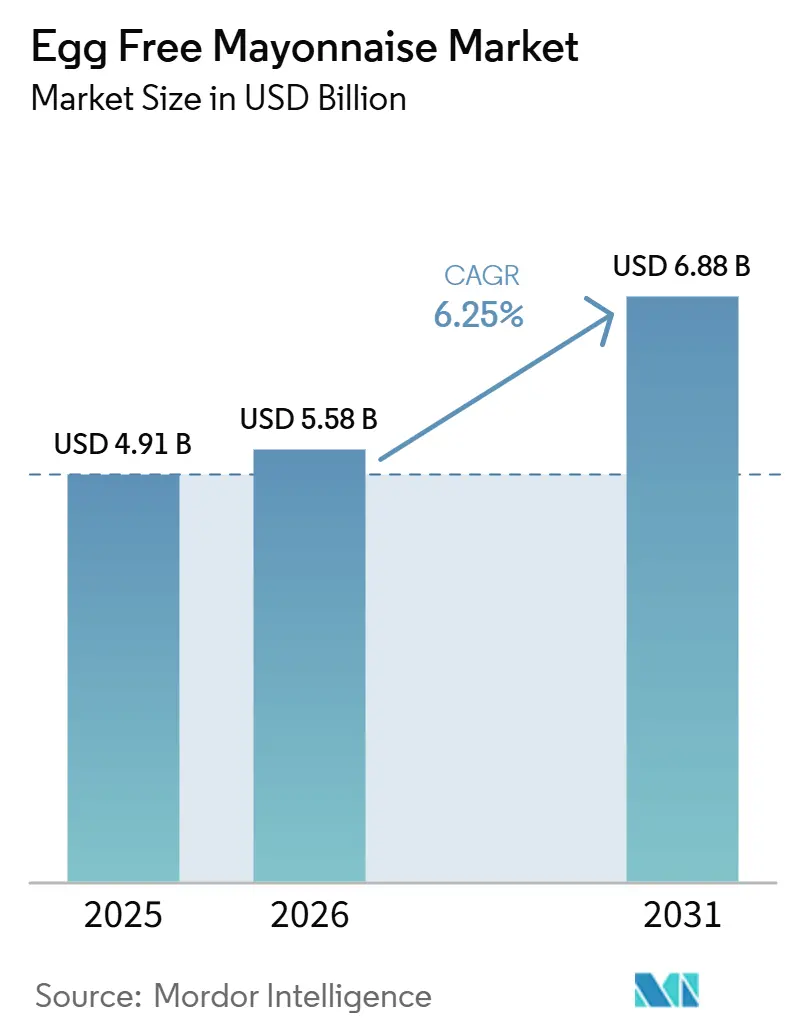

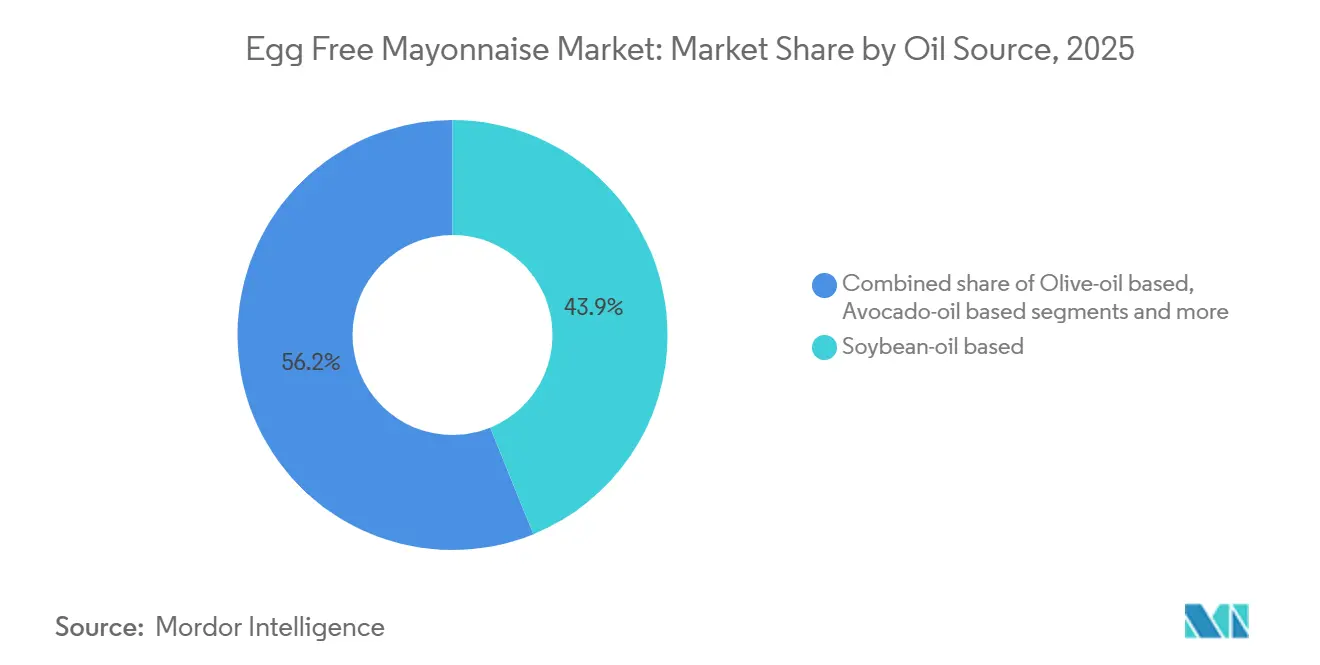

Se proyecta que el tamaño del mercado de mayonesa sin huevo sea de USD 4,91 mil millones en 2025, USD 5,58 mil millones en 2026, y alcance USD 6,88 mil millones en 2031, creciendo a una CAGR del 6,25% entre 2026 y 2031. El impulso estructural proviene del posicionamiento libre de alérgenos, el aumento de las dietas basadas en plantas y el descenso de costos de aquafaba y proteína de guisante entre 2024 y 2026, que finalmente alinea las formulaciones sin huevo con la economía de la yema de huevo a escala industrial. América del Norte se mantuvo como líder en ingresos en 2025, pero Asia-Pacífico es el de mayor crecimiento, respaldado por el régimen de certificación vegana de la FSSAI de India y la localización de sabores en Japón y China que mantienen la estabilidad de la emulsión al tiempo que se adaptan a los paladares regionales[1]Fuente: Autoridad de Seguridad e Inocuidad Alimentaria de India, "Alimentos Veganos," fssai.gov.in. Las tendencias de ingredientes muestran que el aceite de soja ancla el 43,85% del valor gracias a cadenas de suministro sólidas, mientras que las variantes de aceite de aguacate encabezan la premiumización con un crecimiento del 8,14%. Las referencias saborizadas como chipotle, alioli de ajo y sriracha están erosionando el escepticismo sobre la paridad de sabor, y los formatos en bolsa están superando a las botellas a medida que la tecnología de recubrimiento comestible de Unilever reduce los residuos hasta en 15 gramos por envase. Los fabricantes de alimentos y las cadenas de comida rápida intensificaron la adopción en formatos de galón durante las interrupciones por gripe aviar en 2025, subrayando el valor de cobertura de la categoría frente a la volatilidad del suministro de huevo.

Conclusiones Clave del Informe

- Por fuente de aceite, las formulaciones a base de soja representaron el 43,85% de la participación del mercado de mayonesa sin huevo en 2025, mientras que se prevé que las variantes de aceite de aguacate se expandan a una CAGR del 8,14% hasta 2031.

- Por tipo de producto, las ofertas naturales captaron el 67,62% del volumen de 2025; las referencias saborizadas avanzan a una CAGR del 8,02% hasta 2031.

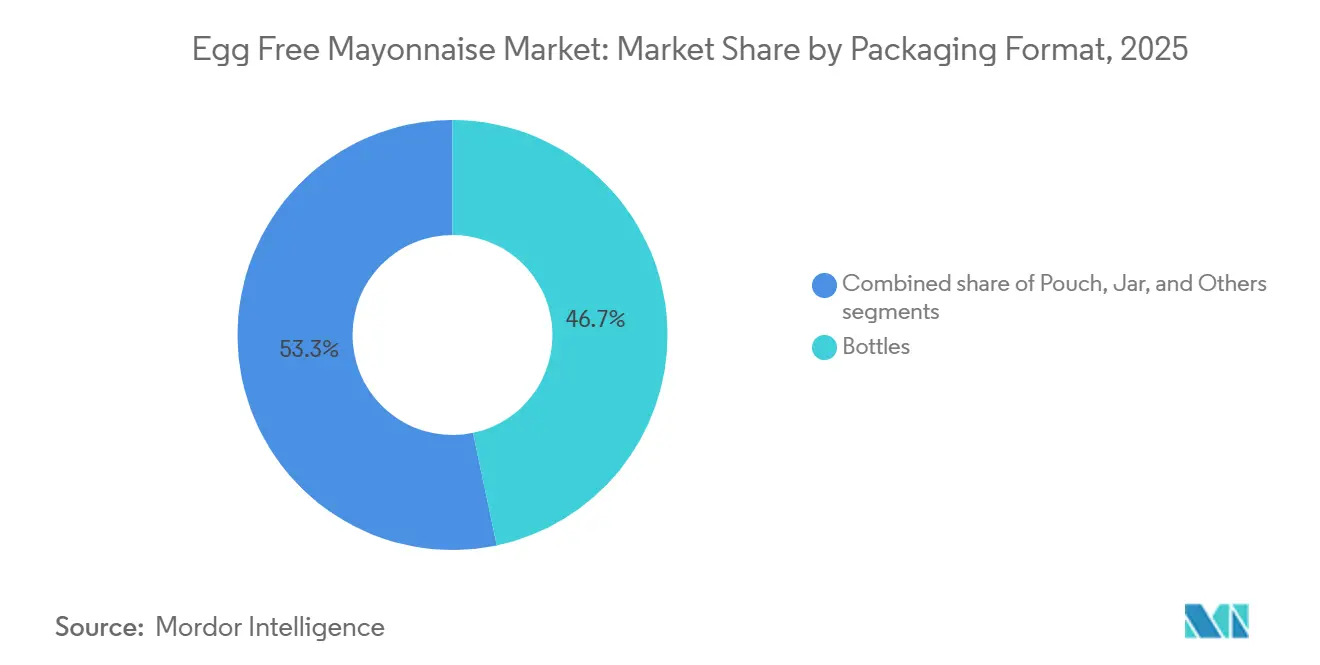

- Por envase, las botellas representaron el 46,24% de las ventas de 2025, mientras que las bolsas están en camino de un crecimiento del 7,72% de CAGR.

- Por usuario final, los canales de hogares y minoristas representaron el 63,28% de la demanda de 2025, aunque los fabricantes industriales de alimentos se aceleran a una CAGR del 7,56% hasta 2031.

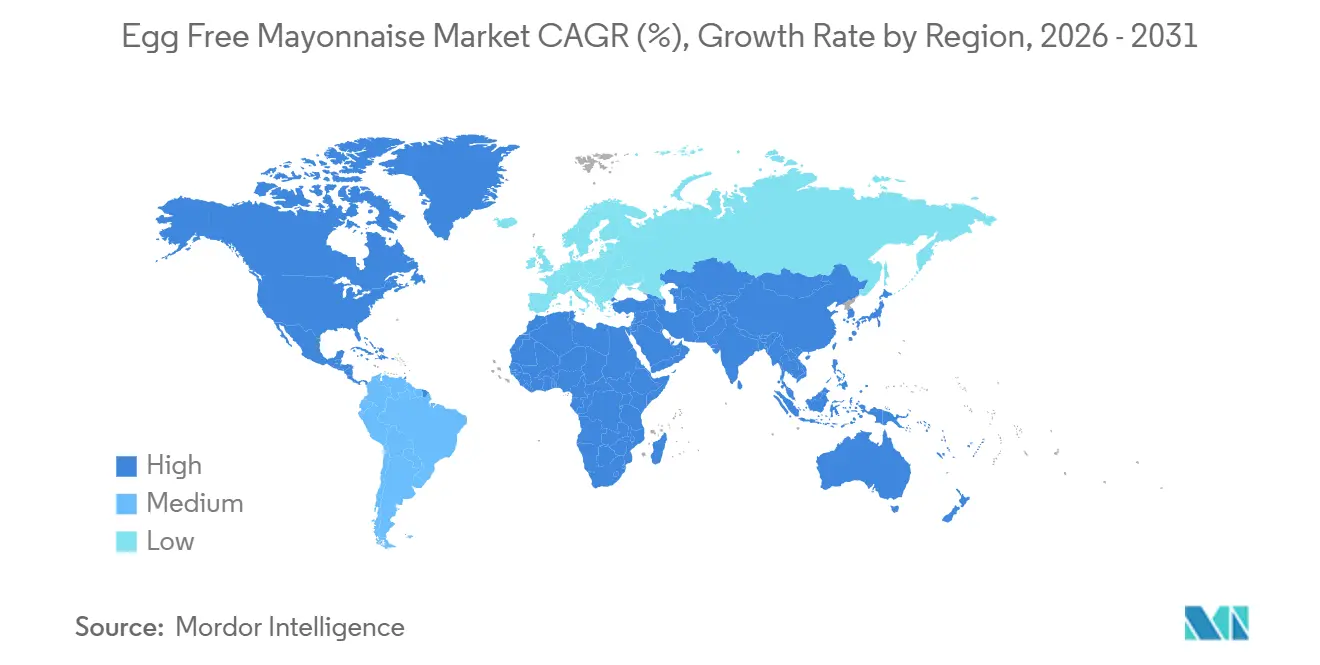

- Por geografía, América del Norte lideró con el 38,92% de los ingresos en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,25% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mayonesa Sin Huevo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias Dietéticas Veganas y Basadas en Plantas en Crecimiento | +1.2% | Global, con concentración en América del Norte, Europa Occidental y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Mayor Conciencia y Prevalencia de Alergias | +0.9% | Global, particularmente América del Norte y Europa con regímenes establecidos de etiquetado de alérgenos | Largo plazo (≥ 4 años) |

| Mayor Consideración Ética y de Bienestar Animal | +0.7% | América del Norte, Europa Occidental, Australia; emergente en India urbana y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Preferencia por Alternativas de Mayonesa con Menor Contenido de Grasa y Sin Colesterol | +1.0% | Global, con adopción temprana en América del Norte y el Norte de Europa | Mediano plazo (2-4 años) |

| Expansión de Líneas de Productos Veganos y Vegetarianos por Parte de las Principales Marcas | +1.3% | Global, liderado por América del Norte y Europa; acelerándose en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápidas Reducciones de Costos a través de Aquafaba y Nuevas Proteínas Vegetales | +1.1% | Global, con centros de fabricación en América del Norte, Europa y emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias Dietéticas Veganas y Basadas en Plantas en Crecimiento

Los flexitarianos, quienes ocasionalmente reemplazan productos de origen animal, representan ahora la mayor audiencia para la mayonesa sin huevo, impulsando el crecimiento en la categoría de alimentos basados en plantas. En junio de 2024, Unilever renombró su "Mayonesa Vegana" a "Mayonesa Basada en Plantas" tras investigaciones que mostraron que "vegano" podía desalentar a los flexitarianos, mientras que "basado en plantas" se percibe como más inclusivo y orientado a la salud. Un estudio de 2023 de la Universidad del Sur de California encontró que el 27% de los participantes prefería las etiquetas "basado en plantas" frente al 20% para "vegano". Esta brecha de preferencia era aún mayor entre los consumidores de carne roja, un segmento demográfico crítico para las marcas de mayonesa sin huevo que buscan un atractivo masivo. Este cambio de etiquetado es más que un ajuste superficial; refleja una estrategia deliberada para pasar de un posicionamiento de nicho a uno masivo. Hellmann's ha logrado cuatro años consecutivos de crecimiento en su línea de productos basados en plantas y espera que la categoría se duplique para 2030. Este crecimiento está impulsado por consumidores que inicialmente probaron los productos por razones de salud o medioambientales, pero que ahora los prefieren por su sabor y conveniencia. El mensaje para los competidores es claro: las marcas que se mantengan con etiquetas "veganas" corren el riesgo de perder cuota de mercado frente a aquellas que adopten una comunicación más amplia basada en plantas.

Mayor Conciencia y Prevalencia de Alergias

En los EE. UU., aproximadamente el 0,9% de los niños y el 0,8% de los adultos tienen alergias al huevo, lo que lo convierte en uno de los alérgenos alimentarios más comunes. La guía de etiquetado de alérgenos de la FDA (Edición 5), vigente desde enero de 2025, ha aumentado el énfasis en los controles de contacto cruzado y la transparencia de ingredientes. Los fabricantes que etiquetan productos como "sin huevo" deben ahora validar sus protocolos de saneamiento y garantizar la trazabilidad de la cadena de suministro para confirmar la ausencia de proteína de huevo, incluida la proveniente de aditivos incidentales o auxiliares de procesamiento[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "La FDA publica guías de etiquetado de alérgenos, inocuidad alimentaria y alternativas basadas en plantas," fda.gov. Si bien estas regulaciones más estrictas representan desafíos para los productores convencionales de mayonesa, proporcionan una ventaja competitiva a los fabricantes de mayonesa sin huevo. Los mayores requisitos de cumplimiento crean obstáculos para los productores tradicionales que intentan co-envasar o compartir líneas de producción con alternativas sin huevo, desalentando a los competidores de marca propia de bajo costo. Además, la guía preliminar de la FDA sobre alimentos listos para consumir de baja humedad, también vigente desde enero de 2025, destaca la necesidad de análisis de peligros y acciones correctivas para abordar la contaminación por alérgenos. Esto refuerza la necesidad de líneas de producción dedicadas o procedimientos de limpieza rigurosamente validados. Para las marcas sin huevo, este entorno regulatorio crea una ventaja significativa: una vez que invierten en infraestructura libre de alérgenos, los costos para que los actores convencionales se adapten se vuelven prohibitivos.

Mayor Consideración Ética y de Bienestar Animal

Las preocupaciones sobre los métodos de producción industrial de huevos, como los sistemas de jaulas en batería y el sacrificio de pollitos machos, están llevando a algunos consumidores a elegir alternativas sin huevo, incluso si no se identifican como veganos. Eat Just enfatiza que su mayonesa basada en plantas utiliza un 98% menos de agua, produce un 93% menos de emisiones de carbono y requiere un 83% menos de tierra en comparación con la producción tradicional de huevos. Estas afirmaciones atraen fuertemente a los millennials y la Generación Z con conciencia medioambiental. Las consideraciones éticas se extienden más allá del bienestar animal hacia las prácticas laborales. NIÚKE Foods, una empresa con sede en Argentina, comercializa su mayonesa vegana a base de garbanzos como artesanal, elaborada por una plantilla exclusivamente femenina en Mendoza, presentando el producto como ecológico y de impacto social. Esta combinación de abastecimiento ético y equivalencia funcional está ganando terreno en los mercados premium, donde los consumidores están dispuestos a pagar entre un 15% y un 20% más que por la mayonesa convencional. Sin embargo, la escalabilidad de esta estrategia sigue siendo incierta. A medida que aumentan los volúmenes de producción, la viabilidad de las afirmaciones artesanales puede disminuir, lo que requiere que las marcas desplacen su enfoque hacia los beneficios a escala industrial, como la reducción de la huella de carbono y la eficiencia hídrica.

Preferencia por Alternativas de Mayonesa con Menor Contenido de Grasa y Sin Colesterol

Los consumidores enfocados en la salud y quienes gestionan riesgos cardiovasculares eligen cada vez más formulaciones de mayonesa sin huevo, que ofrecen cero colesterol, un beneficio que los productos tradicionales a base de huevo no pueden proporcionar. En 2025, Best Foods reformuló su mayonesa basada en plantas sustituyendo el aceite de girasol por aceite de canola debido a la escasez global de girasol. Este ajuste no solo obtuvo la certificación Heart-Check de la Asociación Americana del Corazón, que indica el cumplimiento de los estándares de la FDA y el USDA para afirmaciones sobre enfermedades coronarias, sino que también posicionó estratégicamente a la marca en el creciente mercado de condimentos "mejores para ti". A medida que los consumidores prestan más atención a las etiquetas de ingredientes y priorizan los productos que cumplen con las pautas dietéticas, este cambio refleja un enfoque estratégico de mercado. Además, un estudio revisado por pares de 2026 demostró que la mayonesa a base de aquafaba posee propiedades reológicas similares a las versiones a base de huevo, incluido un comportamiento viscoelástico y una estabilidad oxidativa comparables. Este desarrollo aborda eficazmente las preocupaciones previas sobre la textura y la vida útil en los productos sin huevo. Dicha validación técnica permite a las marcas posicionar la mayonesa sin huevo no solo como una alternativa, sino como una opción funcionalmente equivalente y nutricionalmente superior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo sobre el Sabor y la Textura entre los Consumidores Convencionales | -0.8% | Global, particularmente en regiones con fuertes tradiciones culinarias que favorecen la mayonesa a base de huevo (Europa del Sur, partes de Asia) | Mediano plazo (2-4 años) |

| Prima de Precio en Comparación con la Mayonesa Convencional | -0.6% | Mercados emergentes y segmentos sensibles al precio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Volatilidad en el Abastecimiento de Ingredientes y la Cadena de Suministro | -0.5% | Global, con impacto agudo en regiones dependientes de aceites especiales importados (Oriente Medio, partes de África) | Corto plazo (≤ 2 años) |

| Variedad Limitada de Productos en Ciertas Regiones | -0.4% | América del Sur, Oriente Medio, África y zonas rurales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo sobre el Sabor y la Textura entre los Consumidores Convencionales

A pesar de los avances técnicos en la ciencia de emulsiones, un segmento de consumidores sigue sin estar convencido de que la mayonesa sin huevo pueda replicar la sensación en boca y la complejidad de sabor de las formulaciones tradicionales. Este escepticismo es más pronunciado en mercados con profundas tradiciones culinarias en torno a los condimentos a base de huevo, como Francia y Japón, donde la mayonesa es un ingrediente fundamental en los platos clásicos. La reformulación de 2024 de Hellmann's de su mayonesa basada en plantas por parte de Unilever, que redujo el aceite de colza y añadió aceite de girasol y goma xantana, fue diseñada explícitamente para abordar las quejas sobre la textura y mejorar la experiencia de "exprimido", aunque la necesidad de reformulaciones iterativas subraya que la paridad de sabor sigue siendo un trabajo en progreso. La tasa de recompra del 56% reportada por Eat Just en los canales de servicio de alimentos sugiere que, una vez que los consumidores prueban el producto en un entorno controlado (por ejemplo, un sándwich en un restaurante), es más probable que lo acepten, pero convertir a los compradores minoristas por primera vez que comparan la mayonesa sin huevo y la convencional en paralelo sigue siendo un desafío. Las marcas están respondiendo con pruebas de sabor a ciegas y degustaciones en tienda, pero estas tácticas requieren una inversión de marketing sostenida y pueden no escalar eficientemente en mercados sensibles al precio.

Prima de Precio en Comparación con la Mayonesa Convencional

La mayonesa sin huevo generalmente tiene una prima de precio del 15% al 25% sobre la mayonesa convencional, una brecha que se reduce durante los picos de precio del huevo pero que se amplía cuando la oferta de huevo se normaliza. Esta prima refleja los mayores costos de los aceites especiales (aguacate, oliva), los aislados de proteína vegetal y las tiradas de producción más pequeñas que caracterizan a una categoría aún en maduración. En India, la mayonesa sin huevo de Veeba se vende al por menor a aproximadamente INR 42 (USD 0,50) por un paquete de 100 gramos, posicionándola como un producto de gama media accesible para los consumidores de clase media urbana, pero fuera del alcance de los hogares rurales. La brecha de precios se está reduciendo a medida que disminuyen los costos de aquafaba y proteína de guisante, aunque sigue siendo una barrera en los mercados emergentes donde la mayonesa convencional ya es una compra discrecional. Las marcas que logren la paridad de costos, ya sea a través de economías de escala o reformulando con aceites de menor costo, desbloquearán la penetración en el mercado masivo, pero esta transición puede tardar entre 2 y 3 años a medida que los volúmenes de producción aumenten y las cadenas de suministro maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aceite: La Premiumización del Aceite de Aguacate Supera a las Bases de Materias Primas

En 2025, la mayonesa sin huevo a base de aceite de soja representó el 43,85% de los ingresos del mercado, respaldada por cadenas de suministro bien establecidas, costos unitarios asequibles (USD 0,46-0,53 por libra a mediados de 2025) y un perfil de sabor neutro que atrae a los fabricantes sensibles al costo y a las marcas de etiqueta privada. Las formulaciones de aceite de canola, el segundo segmento más grande, se benefician de la certificación Heart-Check de la Asociación Americana del Corazón y un perfil favorable de omega-3. Esto las posiciona como una opción "mejor para ti", cerrando la brecha entre la soja de materias primas y las variantes premium de aguacate. La mayonesa a base de aceite de aguacate, a pesar de su mayor precio, se proyecta que crezca a una CAGR del 8,14% hasta 2031. Este crecimiento está impulsado por el aumento del 44% en las ventas de condimentos de Chosen Foods y una fuerte penetración minorista del 70% en más de 22.500 tiendas en los EE. UU. Además, los consumidores perciben el aceite de aguacate como saludable para el corazón y un símbolo de sofisticación culinaria.

Las variantes de aceite de oliva atienden a un mercado de nicho, atrayendo a los seguidores de la dieta mediterránea y a los consumidores gourmet, pero su fuerte perfil de sabor limita su versatilidad en aplicaciones como sándwiches y ensaladas. La categoría de "Otros Aceites", que incluye girasol, coco y mezclas propietarias, está experimentando innovación en formulación a medida que las marcas mitigan los riesgos asociados con la dependencia de una sola materia prima. El cambio de Best Foods en 2025 de aceite de girasol a aceite de canola ejemplifica este enfoque de gestión de riesgos. La tendencia hacia los aceites premium destaca una mayor disposición de los consumidores a pagar por los beneficios percibidos para la salud, pero también aumenta los riesgos de la cadena de suministro. El abastecimiento de aceite de aguacate se concentra en México, Perú y Chile, regiones que enfrentan escasez de agua y desafíos logísticos relacionados con el crimen organizado que pueden interrumpir el suministro y elevar los costos. Para abordar estos problemas, los fabricantes mezclan aceite de aguacate con aceite de canola o girasol. Este enfoque ayuda a mantener una posición de mercado premium al tiempo que mitiga la volatilidad de precios. Sin embargo, la mezcla complica el etiquetado y puede debilitar la afirmación de "aceite de aguacate puro" que sustenta los precios premium, obligando a las marcas a equilibrar la gestión de costos con la autenticidad de marketing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Variantes Saborizadas Impulsan la Diferenciación Culinaria

La mayonesa sin huevo natural representó el 67,62% del volumen de 2025, lo que refleja su papel como base versátil para sándwiches, ensaladas y aplicaciones de servicio de alimentos donde el sabor neutro es primordial. Sin embargo, las referencias saborizadas —chipotle, alioli de ajo, sriracha, albahaca, chile con lima— están creciendo a una CAGR del 8,02%, lo que indica que los avances en la paridad de sabor y la experimentación culinaria están erosionando la brecha de percepción entre los productos sin huevo y los convencionales. Hellmann's introdujo variantes de Hierbas Italianas y Ajo y Chile con Lima en 2024-2025, dirigidas a consumidores que ven los condimentos como potenciadores de sabor más que como meros aglutinantes, y estas innovaciones están impulsando las recompras entre los flexitarianos que inicialmente probaron las formulaciones naturales por razones de salud, pero que ahora prefieren la complejidad de sabor de las opciones saborizadas.

La mayonesa de garbanzo de NIÚKE Foods con sede en Argentina se ofrece en variantes de Albahaca Vegana, Sriracha y Ajo, lo que demuestra que incluso los actores regionales más pequeños reconocen las referencias saborizadas como una palanca de diferenciación en un mercado saturado. La implicación estratégica es que la mayonesa sin huevo saborizada se está convirtiendo en una plataforma para la innovación culinaria, con marcas que prueban perfiles audaces que los productores de mayonesa convencional pueden ser reacios a lanzar debido a los gustos conservadores de su base de clientes principal. Esto crea una ventaja de primer movimiento para las marcas sin huevo: al establecer la propiedad de sabores de nicho (por ejemplo, trufa, harissa, miso), pueden construir micro-segmentos leales que están aislados de la competencia de precios con las formulaciones naturales. Sin embargo, la proliferación de sabores también fragmenta el espacio en estantería y complica la gestión de inventario para los minoristas, lo que potencialmente limita la distribución para las marcas más pequeñas que carecen de la escala para soportar múltiples referencias.

Por Tipo de Envase: Las Bolsas Ganan Participación a través de la Sostenibilidad y la Conveniencia

Las botellas representaron el 46,24% de la participación de envases en 2025, favorecidas por su resellabilidad, presencia en estantería y compatibilidad con los expositores minoristas existentes. Los frascos, el formato tradicional para la mayonesa premium, siguen siendo relevantes en los canales gourmet y especializados, pero están perdiendo terreno frente a las botellas exprimibles y las bolsas que ofrecen mayor conveniencia y control de porciones. Las bolsas se están expandiendo a una CAGR del 7,72%, impulsadas por narrativas de sostenibilidad (menor peso, menor huella de carbono) y beneficios funcionales como una dispensación más fácil y una reducción del desperdicio de producto. El lanzamiento en mayo de 2024 de Unilever de la mayonesa basada en plantas de Hellmann's en botellas exprimibles con un recubrimiento vegano comestible representa un avance en la tecnología de envases: el recubrimiento reduce la retención interna del producto hasta en 15 gramos por botella, mejorando la satisfacción del consumidor y garantizando que las botellas cumplan con los umbrales de peso para el reciclaje. Esta innovación aborda un punto de dolor específico de las formulaciones basadas en plantas, que tienden a ser más viscosas y propensas a adherirse que la mayonesa a base de huevo.

La categoría de envases "Otros", que incluye sobres individuales y contenedores a granel para servicio de alimentos, está creciendo en los canales institucionales donde el control de porciones y la higiene son prioritarios. El formato de 1 galón de Eat Just, con un precio de USD 0,24-0,28 por onza para los operadores de servicio de alimentos, ejemplifica el cambio hacia el envasado a granel en aplicaciones de comida rápida y catering. El lanzamiento en 2025 de la mayonesa vegana para servicio de alimentos de 64 onzas de Kewpie apunta de manera similar a los compradores institucionales que priorizan la consistencia y el costo por porción sobre la marca minorista. El panorama de envases se está bifurcando así: los canales minoristas se están moviendo hacia formatos orientados a la conveniencia (bolsas, botellas exprimibles), mientras que el servicio de alimentos se está consolidando en torno a contenedores a granel que minimizan los costos por unidad y reducen el desperdicio de envases.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes Industriales de Alimentos se Cubren contra la Gripe Aviar

Los canales de hogares y minoristas representaron el 63,28% de la demanda de 2025, impulsados por las ventas directas al consumidor a través de supermercados, hipermercados y plataformas en línea. Sin embargo, los fabricantes industriales de alimentos son el segmento de usuario final de más rápido crecimiento con una CAGR del 7,56%, ya que las cadenas de comida rápida, los productores de alimentos preparados y las panaderías adoptan la mayonesa sin huevo para cubrirse contra los choques de suministro por gripe aviar y cumplir con los compromisos corporativos de sostenibilidad. Eat Just reportó un crecimiento de la demanda de 5 veces mes a mes durante los brotes de gripe aviar de 2025, con una tasa de recompra del 56% entre los operadores de servicio de alimentos, lo que subraya el valor estratégico del abastecimiento dual de emulsiones con y sin huevo. Esta adopción en el segmento B2B no es meramente una respuesta a corto plazo a las interrupciones del suministro; refleja un cambio estructural a medida que los fabricantes de alimentos reconocen que las formulaciones sin huevo ofrecen estabilidad de precios, afirmaciones libres de alérgenos y alineación con los objetivos ESG.

El segmento de servicio de alimentos y HoReCa (hotel, restaurante, catering) se beneficia de las mismas dinámicas, con cadenas de comida rápida que prueban la mayonesa sin huevo en ofertas de tiempo limitado y elementos de menú permanentes para atraer a los comensales veganos y flexitarianos. El formato de servicio de alimentos de 64 onzas de Kewpie y los contenedores de galón de Eat Just están diseñados para satisfacer los requisitos operativos de las cocinas de alto volumen, donde la consistencia, la vida útil y el costo por porción son primordiales. Dentro de los hogares y el comercio minorista, los supermercados e hipermercados siguen siendo el canal dominante, pero el comercio minorista en línea está creciendo rápidamente a medida que marcas directas al consumidor como Chosen Foods y NIÚKE Foods aprovechan el comercio electrónico para eludir a los intermediarios minoristas tradicionales y capturar datos sobre las preferencias de los consumidores. Las tiendas de conveniencia y los "Otros Canales de Distribución" (tiendas especializadas, tiendas de alimentos saludables) atienden a segmentos de nicho, pero carecen de la escala para impulsar el crecimiento de la categoría.

Análisis Geográfico

América del Norte representó el 38,92% de los ingresos de 2025, lo que refleja la adopción temprana de dietas basadas en plantas, una sólida distribución minorista y la presencia de marcas importantes como Hellmann's, Best Foods y Eat Just. La región se beneficia de regímenes establecidos de etiquetado de alérgenos (FDA) y la familiaridad de los consumidores con los productos veganos, aunque el crecimiento se está moderando a medida que la categoría madura y las tasas de penetración se estabilizan en los mercados urbanos. Europa, la segunda región más grande, se caracteriza por marcos regulatorios sólidos (certificación vegana de la EFSA, normas de alérgenos de la UE) y una alta conciencia de los consumidores sobre el bienestar animal y los problemas de sostenibilidad, lo que impulsa una demanda constante de mayonesa sin huevo en Alemania, el Reino Unido, Francia y los Países Bajos. La asociación de Eat Just por £11,25 millones (USD 14,3 millones) con Vegan Food Group para lanzar la producción europea en Lüneburg, Alemania, en el segundo semestre de 2025 señala confianza en la trayectoria de crecimiento de la región y la importancia estratégica de la fabricación local para reducir los costos logísticos y la exposición arancelaria.

Asia-Pacífico se está expandiendo a una CAGR del 7,25% hasta 2031, impulsado por los lanzamientos de certificación vegana de la FSSAI en India, las adaptaciones de sabores localizados en Japón y China, y el aumento de los ingresos disponibles en los centros urbanos. Las Regulaciones de Alimentos Veganos de la FSSAI de India (2022) y la enmienda de 2025 que exige certificados del Formulario I para las importaciones crean un marco de cumplimiento que favorece a los actores establecidos con controles de contaminación cruzada validados y sistemas de trazabilidad[3]Fuente: TaxGuru, "Proyecto de Reglamento de Modificación de Alimentos Veganos, 2025," taxguru.in. Veeba, una marca india líder, ha obtenido la licencia FSSAI 10013013000578 y ofrece mayonesa sin huevo a INR 42 (USD 0,50) por 100 gramos, posicionándola como accesible para la clase media urbana. Kewpie de Japón lanzó una mayonesa vegana para servicio de alimentos de 64 onzas en 2025, dirigida a compradores institucionales y cadenas de comida rápida, mientras que el mercado de China sigue siendo incipiente pero se espera que se acelere a medida que las dietas basadas en plantas ganen terreno entre los millennials con conciencia de salud.

América del Sur, Oriente Medio y África siguen siendo mercados más pequeños, pero están experimentando un crecimiento en etapa temprana impulsado por emprendedores locales y marcas de nicho. La mayonesa vegana a base de garbanzos de NIÚKE Foods, elaborada artesanalmente por una plantilla exclusivamente femenina en Mendoza, Argentina, ejemplifica el potencial de la región para marcas artesanales con misión que combinan el posicionamiento basado en plantas con narrativas de impacto social. Sin embargo, la distribución sigue siendo fragmentada, con la mayoría de las ventas realizadas a través de canales directos al consumidor y plataformas de comercio electrónico planificadas en lugar de una amplia colocación minorista. Oriente Medio y África enfrentan desafíos similares, con una variedad limitada de productos y altos costos de importación que limitan la adopción, aunque estas regiones representan oportunidades a largo plazo a medida que aumentan la urbanización y los ingresos disponibles.

Panorama Competitivo

Los líderes del mercado de mayonesa sin huevo, principalmente corporaciones multinacionales con amplias redes de distribución, mantienen el dominio en un mercado moderadamente consolidado. Estas empresas utilizan su escala de fabricación, marketing y distribución para crear barreras de entrada significativas para los competidores más pequeños o nuevos. Al mismo tiempo, las startups innovadoras están transformando el segmento tradicional de la mayonesa al introducir formulaciones únicas y un posicionamiento estratégico para satisfacer las cambiantes preferencias de los consumidores. El mercado experimenta con frecuencia actividades de consolidación, como adquisiciones, que permiten a los actores más grandes ampliar su oferta de productos y mejorar las capacidades de fabricación.

La adopción de tecnología ha surgido como un diferenciador competitivo clave. Las empresas están innovando con ingredientes, explorando fuentes alternativas basadas en plantas y emulsionantes para replicar el sabor y la textura de la mayonesa tradicional. Los procesos de fabricación optimizados están mejorando el rendimiento, la consistencia y la sostenibilidad, aportando eficiencias de costos y beneficios medioambientales. Además, los avances en el envasado están mejorando la conveniencia y la vida útil, atributos cada vez más valorados por los consumidores y los socios minoristas. Estos avances tecnológicos no solo fortalecen la lealtad a la marca, sino que también ayudan a las empresas a mantenerse competitivas a medida que las expectativas de los consumidores en cuanto a calidad y transparencia continúan aumentando.

Las empresas líderes, como Kraft Heinz con su producto NotMayo, están incorporando tecnologías avanzadas de inteligencia artificial (IA) en el desarrollo de formulaciones. Esta integración acelera los ciclos de innovación de productos y refina las características sensoriales para alinearse con las preferencias de los consumidores. Más allá del mercado de consumo, existen oportunidades significativas en sectores especializados como la fabricación industrial de alimentos. En estos sectores, la mayonesa sin huevo ofrece propuestas de valor únicas, como perfiles libres de alérgenos y una mayor eficiencia operativa. Al aprovechar estas oportunidades, las empresas pueden diversificar las aplicaciones más allá del comercio minorista, posicionándose para un crecimiento sostenible en un mercado competitivo que recompensa tanto la innovación como la escala.

Líderes de la Industria de Mayonesa Sin Huevo

Unilever plc

Kraft Heinz Company

Eat Just Inc.

Dr. Oetker KG

Danone SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Masaka Farms lanzó una mayonesa sin huevo con sabor a cóctel de limón en Ruanda, posicionándose como uno de los primeros productores locales de una mayonesa basada en plantas y sin huevo, con el objetivo de ampliar las opciones para los consumidores que buscan condimentos aptos para alérgicos y vegetarianos.

- Junio de 2024: Hellmann's renombró su mayonesa vegana a mayonesa basada en plantas para aumentar el alcance del mercado. La empresa introdujo esta versión sin ingredientes de origen animal de su mayonesa en 2018 para atender al creciente segmento del mercado vegano. El producto reformulado mantuvo el cumplimiento vegano, incorporando aceite de girasol y goma xantana al tiempo que redujo el contenido de aceite de colza.

- Mayo de 2024: Duke's, fundada en 1917 y conocida por su mayonesa sureña premium, introdujo la Mayonesa Basada en Plantas. Este nuevo producto satisfizo la creciente demanda del mercado de alternativas basadas en plantas y sirvió tanto a establecimientos de servicio de alimentos como a consumidores en línea. La Mayonesa Basada en Plantas mantuvo los estándares de calidad de Duke's sin sabores artificiales, colorantes ni jarabe de maíz de alta fructosa, siendo además kosher y sin gluten. El producto estaba disponible en contenedores de 4/1 galón a través de distribuidores de servicio de alimentos, y los consumidores podían adquirir frascos de 16 onzas a través de la tienda en línea de Duke's.

Alcance del Informe Global del Mercado de Mayonesa Sin Huevo

| A Base de Aceite de Soja |

| A Base de Aceite de Canola |

| A Base de Aceite de Aguacate |

| A Base de Aceite de Oliva |

| Otros Aceites (Girasol, Coco, Mezclas) |

| Natural |

| Saborizada |

| Frascos |

| Bolsas |

| Botellas |

| Otros |

| Servicio de Alimentos HoReCa | |

| Fabricante Industrial de Alimentos | |

| Hogares Minoristas | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Fuente de Aceite | A Base de Aceite de Soja | |

| A Base de Aceite de Canola | ||

| A Base de Aceite de Aguacate | ||

| A Base de Aceite de Oliva | ||

| Otros Aceites (Girasol, Coco, Mezclas) | ||

| Por Tipo de Producto | Natural | |

| Saborizada | ||

| Por Tipo de Envase | Frascos | |

| Bolsas | ||

| Botellas | ||

| Otros | ||

| Por Usuario Final | Servicio de Alimentos HoReCa | |

| Fabricante Industrial de Alimentos | ||

| Hogares Minoristas | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de mayonesa sin huevo en 2031?

Se proyecta que alcance USD 6,88 mil millones en 2031, expandiéndose a una CAGR del 6,25% entre 2026 y 2031.

¿Qué base de aceite está creciendo más rápido en los productos untables sin huevo?

Las formulaciones de aceite de aguacate lideran con una CAGR del 8,14% hasta 2031 gracias al posicionamiento saludable para el corazón y la percepción de sabor premium.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La certificación vegana de la FSSAI en India, los sabores localizados japoneses y chinos, y el aumento de los ingresos urbanos están impulsando una CAGR regional del 7,25%.

¿Qué formatos de envase están en tendencia?

Las bolsas ligeras están ganando participación a una CAGR del 7,72% debido a su menor huella de carbono y la reducción del desperdicio de producto.

Última actualización de la página el: