Tamaño y Participación del Mercado de Sistemas de Adquisición de Objetivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

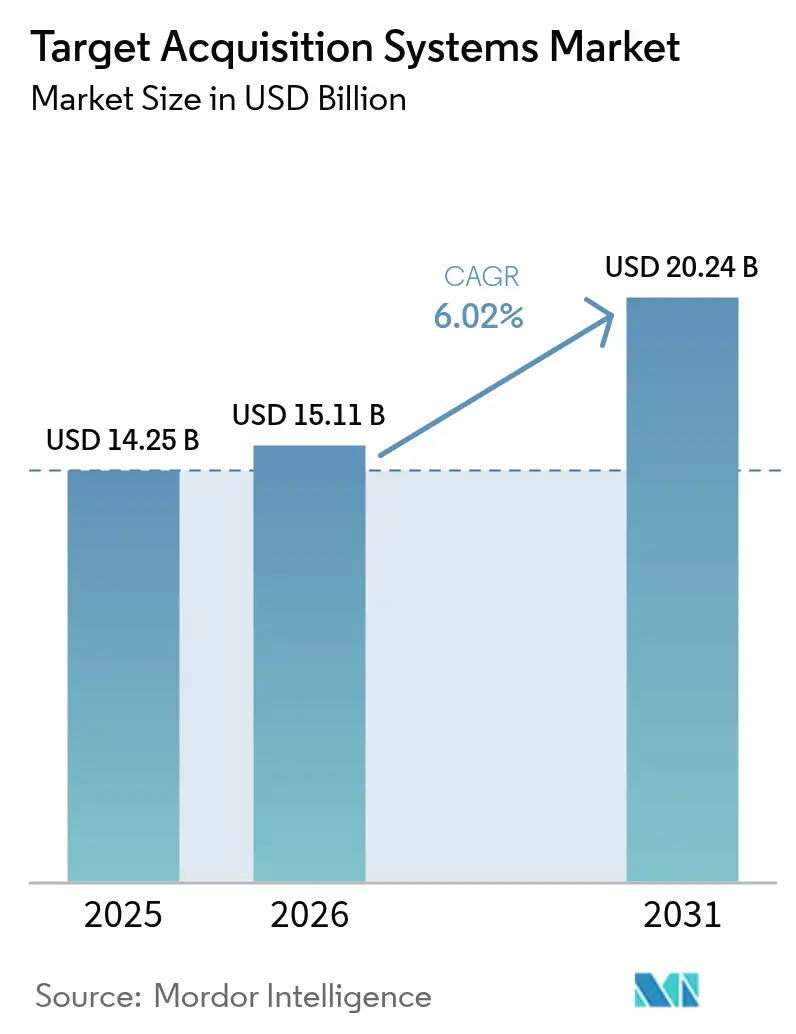

| Tamaño del Mercado (2026) | 15.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Adquisición de Objetivos por Mordor Intelligence

El tamaño del mercado de sistemas de adquisición de objetivos en 2026 se estima en USD 15,11 mil millones, creciendo desde el valor de 2025 de USD 14,25 mil millones con proyecciones para 2031 que muestran USD 20,24 mil millones, creciendo a una CAGR del 6,02% durante 2026-2031. Las crecientes tensiones geopolíticas y la proliferación de amenazas aéreas no tripuladas han impulsado a los gobiernos a acelerar los programas de modernización de fuerzas, especialmente los orientados a operaciones centradas en redes. Los miembros de la OTAN se han comprometido a mantener los gastos anuales de defensa por encima del umbral del 2% del PIB, garantizando un flujo de financiación confiable para nuevas tecnologías de detección, seguimiento y control de fuego. Las plataformas terrestres tienen la base instalada más amplia, aunque los sistemas aéreos crecen más rápido a medida que los ejércitos demandan vigilancia persistente y multidominio. Los sensores electro-ópticos/infrarrojos (EO/IR) conservan la mayor participación, aunque la rápida adopción de conjuntos de fusión multisensor habilitados por inteligencia artificial está reformando la dinámica competitiva. Gracias a los principales programas estadounidenses, América del Norte sigue siendo el mayor gasto regional, mientras que Asia-Pacífico lidera el crecimiento debido a los presupuestos récord de China, Japón e India.

Conclusiones Clave del Informe

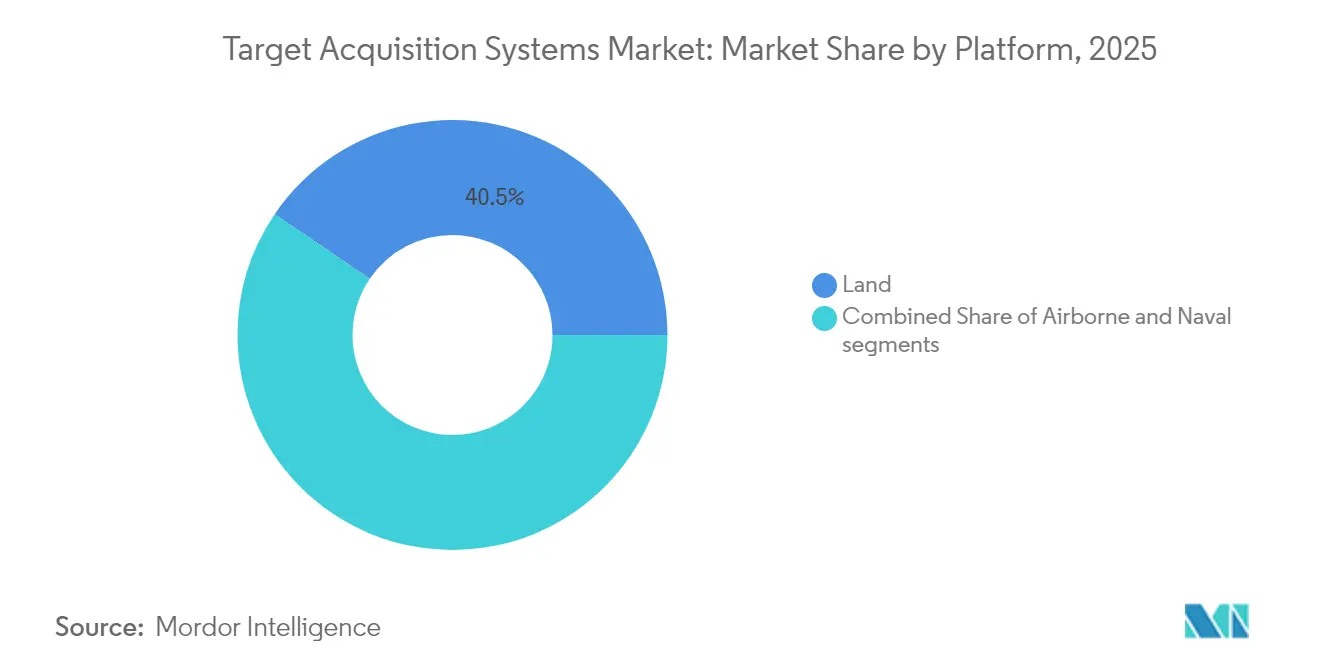

- Por plataforma, los sistemas terrestres lideraron con el 40,50% de la participación del mercado de sistemas de adquisición de objetivos en 2025; se proyecta que los sistemas aéreos registren la CAGR más rápida del 8,07% hasta 2031.

- Por tipo de sensor, los productos EO/IR representaron una participación de ingresos del 41,57% en 2025, mientras que se espera que los conjuntos de fusión multisensor crezcan a una CAGR del 7,18% durante el mismo período.

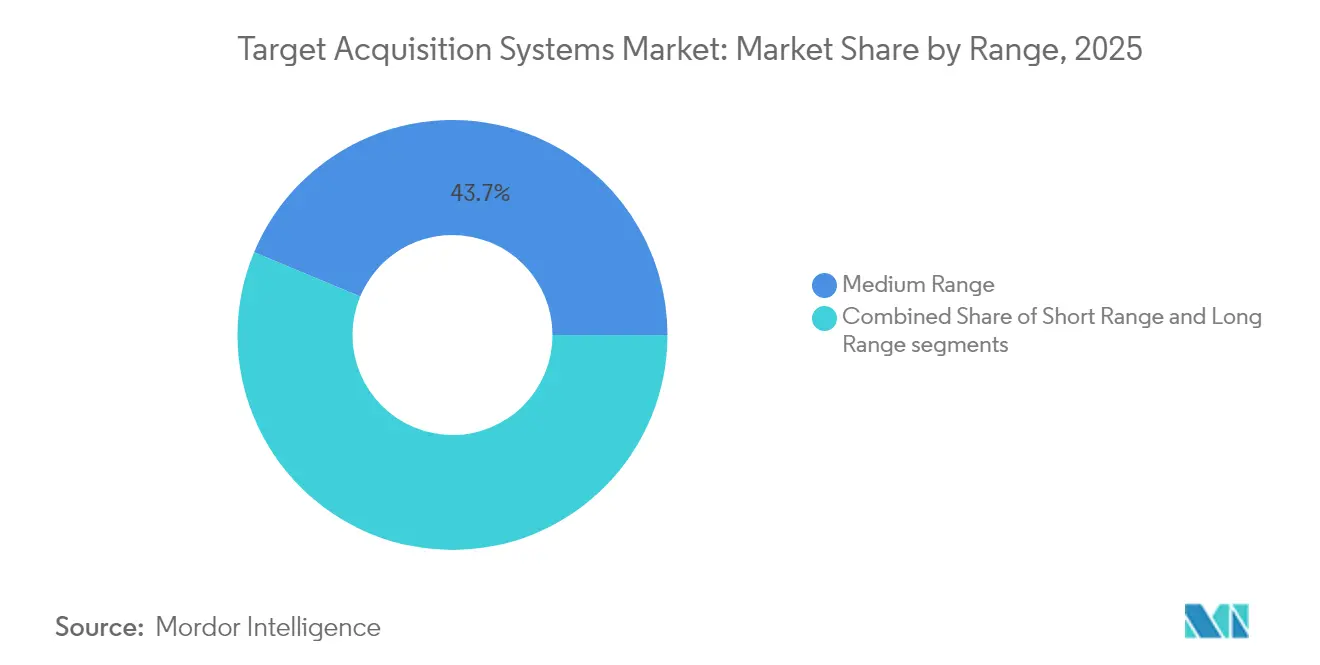

- Por capacidad de alcance, las soluciones de alcance medio capturaron el 43,71% del tamaño del mercado de sistemas de adquisición de objetivos en 2025, aunque se prevé que los sistemas de largo alcance se expandan a una CAGR del 7,88% hasta 2031.

- Por usuario final, el segmento militar dominó con una participación del 90,90% del tamaño del mercado de sistemas de adquisición de objetivos en 2025, mientras que la demanda de seguridad nacional avanza a una CAGR del 6,17%.

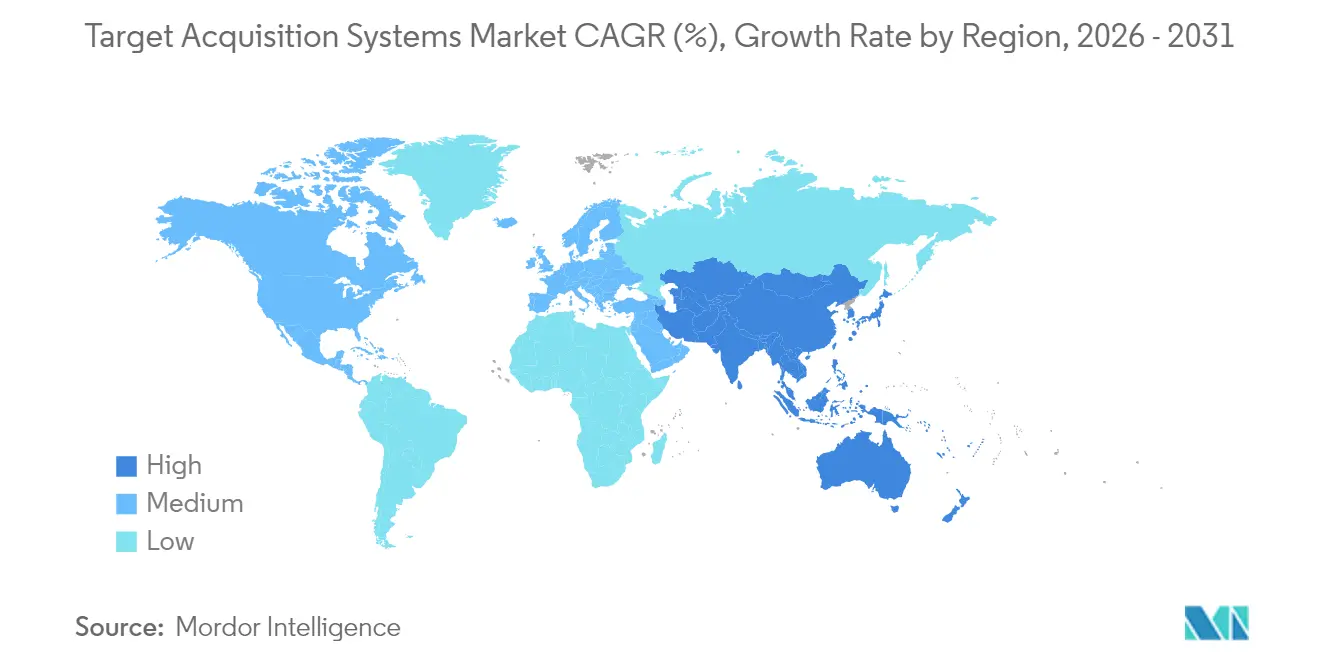

- Por geografía, América del Norte concentró el 34,12% de los ingresos de 2025, y Asia-Pacífico está preparada para registrar una CAGR del 7,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Adquisición de Objetivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de las fuerzas terrestres para apoyar las capacidades de guerra centrada en redes | +1.2% | Global, énfasis en la OTAN y Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos urgentes de defensa para soluciones rápidas de detección y seguimiento contra sistemas aéreos no tripulados | +0.8% | Oriente Medio, Europa del Este, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de fusión de sensores impulsada por inteligencia artificial para el reconocimiento autónomo de amenazas y señalización | +0.7% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Avances en la miniaturización de sensores EO/IR que permiten la integración en soldados desmontados | +0.9% | Adopción temprana en Estados Unidos, Israel, Europa | Corto plazo (≤ 2 años) |

| Mayor financiación de tecnología de doble uso para cargas útiles de inteligencia, vigilancia y reconocimiento a través de las iniciativas DIANA de la OTAN | +1.1% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de vigilancia fronteriza y conciencia situacional táctica en zonas asimétricas | +0.6% | Regiones propensas a conflictos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de las fuerzas terrestres para apoyar las capacidades de guerra centrada en redes

La doctrina centrada en redes guía ahora cada plan de actualización, obligando a las fuerzas armadas a vincular sensores anteriormente independientes con redes de mando digital. Las demostraciones del Lanzador Autónomo Multidominio del Ejército de los Estados Unidos subrayan este cambio, mostrando cómo los nodos de adquisición de objetivos deben alimentar cadenas de control de fuego distribuidas en segundos. Los programas europeos reflejan la tendencia: Alemania digitaliza los vehículos de infantería Puma con conjuntos de visión de HENSOLDT para que las tripulaciones puedan compartir datos de sensores entre grupos de combate. Los paquetes de modernización son complejos porque el hardware heredado a menudo funciona con infraestructuras analógicas que necesitan pasarelas seguras y de baja latencia. Las lecciones operativas de conflictos recientes confirman que la fusión de datos en tiempo real ofrece ventajas tácticas decisivas, acelerando los ciclos de adopción incluso dentro de culturas de adquisición tradicionalmente lentas.

Requisitos urgentes de defensa para soluciones rápidas de detección y seguimiento contra sistemas aéreos no tripulados

Los drones comerciales han expuesto brechas en las capas clásicas de defensa aérea, lo que lleva a los ejércitos a adquirir equipos contra sistemas aéreos no tripulados bajo normas de contratación simplificadas. Sistemas como el Cerberus XL de Teledyne FLIR combinan radar, EO/IR y detección de radiofrecuencia para rastrear cuadricópteros y sistemas aéreos no tripulados de ala fija a distancias de seguridad en espacio aéreo congestionado.[1]Teledyne FLIR, "Plataforma Cerberus XL contra Sistemas Aéreos No Tripulados," teledyneflir.com El Ejército de los Estados Unidos adjudicó contratos por valor de más de USD 400 millones para dichas soluciones solo en 2024. Los algoritmos deben distinguir los drones recreativos de las plataformas hostiles mientras resisten el ruido de la guerra electrónica, lo que impulsa una fuerte inversión en clasificación de señales basada en inteligencia artificial y fusión de sensores. Las matrices acústicas y los analizadores de radiofrecuencia pasivos complementan cada vez más al radar para reducir las tasas de falsas alarmas en terreno urbano.

Adopción de fusión de sensores impulsada por inteligencia artificial para el reconocimiento autónomo de amenazas y señalización

La inteligencia artificial sustenta ahora la más reciente generación de electrónica de apuntamiento. El Motor Cognitivo Avanzado de Safran utiliza datos operativos para mejorar la precisión de clasificación a medida que los entornos evolucionan.[2]Safran, "Motor Cognitivo Avanzado presentado en Eurosatory," safran-group.com La fusión de entradas de radar, ópticas y acústicas dentro de procesadores de borde ofrece velocidades de reconocimiento inalcanzables por flujos de sensor único. Sin embargo, la autonomía introduce riesgos cibernéticos y de suplantación, lo que lleva al proyecto SABER de la DARPA a someter a prueba de estrés los modelos de inteligencia artificial frente a ataques adversariales. Los gestores de programas, por tanto, combinan la autonomía con supervisión humana en el bucle y gastan considerablemente en datos de entrenamiento curados para evitar sesgos algorítmicos.

Avances en la miniaturización de sensores EO/IR que permiten la integración en soldados desmontados

Los visores térmicos, antes confinados a los vehículos, ahora caben en alojamientos montados en fusiles. Las miras de armas de Leonardo DRS reducen los sensores sin comprometer el alcance ni la durabilidad, permitiendo a los soldados de infantería adquirir y designar amenazas en movimiento. Los avances provienen de obleas de fotónica de silicio, ópticas más ligeras y matrices de plano focal de bajo consumo. Estos dispositivos portátiles se integran con las radios que llevan los soldados para que las escuadras puedan transmitir coordenadas de objetivos directamente a tiradores de nivel superior. La letalidad de las pequeñas unidades aumenta, al igual que la complejidad de gestionar los permisos para fuegos de precisión en zonas congestionadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los prolongados plazos de adquisición de defensa y los cambiantes prioridades presupuestarias retrasan la adopción de sistemas | −0.9% | Global, más agudo en sistemas burocráticos | Largo plazo (≥ 4 años) |

| Los desafíos regulatorios en la asignación de espectro limitan la integración de radar activo | −0.7% | Varía según la política nacional de espectro | Mediano plazo (2-4 años) |

| Los cuellos de botella en el abastecimiento de matrices de plano focal de semiconductores III-V afectan la escalabilidad de la producción | −0.5% | Cadena de suministro global, pocas fundiciones | Corto plazo (≤ 2 años) |

| Mayor vulnerabilidad de los sistemas de apuntamiento digital a amenazas cibernéticas y de guerra electrónica | −0.4% | Entornos en disputa en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los prolongados plazos de adquisición de defensa y los cambiantes prioridades presupuestarias retrasan la adopción de sistemas

La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos señala que incluso los programas emblemáticos como las armas hipersónicas carecen de líneas de base de adquisición formales, lo que complica los casos de inversión de la industria. Los cambios políticos redirigen los fondos a mitad de ciclo, obligando a los contratistas principales a ampliar los hitos o aceptar recortes de alcance. Los proyectos multinacionales enfrentan capas adicionales de revisión, ya que cada socio debe alinear los términos de licencia de exportación antes de que pueda comenzar la producción. Cuando los plazos superan las tasas de actualización tecnológica comercial, los sistemas corren el riesgo de entrar en servicio con electrónica obsoleta, erosionando el valor del ciclo de vida.

Los desafíos regulatorios en la asignación de espectro limitan la integración de radar activo

Los radares militares compiten con el 5G, el Wi-Fi y el Internet satelital por espectro limpio, especialmente en la banda S, donde la propagación es adecuada para la vigilancia terrestre y aérea. El Departamento de Defensa de los Estados Unidos estima costos de reubicación superiores a USD 100 mil millones si los usuarios comerciales desplazan las asignaciones existentes. Presiones similares surgen en todo el mundo, ralentizando las aprobaciones para nuevos radares y empujando a los diseñadores hacia costoso hardware de mitigación de interferencias. Las operaciones en banda compartida también aumentan los gastos generales de pruebas de compatibilidad electromagnética durante las campañas de exportación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Aéreos Impulsan la Innovación

Las plataformas terrestres dominaron el 40,50% de los ingresos de 2025, aunque los activos aéreos registran la CAGR más sólida del 8,07% hasta 2031 a medida que las fuerzas buscan vigilancia continua en zonas en disputa. Por lo tanto, el mercado de sistemas de adquisición de objetivos está transitando de un énfasis en un solo dominio hacia carteras de activos integradas que combinan radar terrestre con imágenes de gran altitud. Los vehículos blindados de combate siguen siendo el mayor subsegmento terrestre, impulsados por la modernización Leopard 2 ARC 3.0 de Alemania que fusiona sensores contra drones y miras antitanque.

Los pedidos de los Estados Unidos por USD 13 millones para miras de control de fuego SMASH 2000L muestran la rápida adopción de equipos portátiles para soldados que permiten a la infantería neutralizar microdrones. En el lado aéreo, el IRST21 de Lockheed Martin alcanzó la Capacidad Operativa Inicial en los F/A-18 a principios de 2025, subrayando el apetito de la aviación naval por la detección pasiva de largo alcance. Las aeronaves no tripuladas también aceleran la demanda; General Atomics está integrando el radar EagleEye en el Gray Eagle 25M, avanzando en la vigilancia de resistencia a nivel de brigada.

Por Tipo de Sensor: La Fusión Multisensor Gana Impulso

Los dispositivos EO/IR mantuvieron una participación del 41,57% en 2025 porque funcionan de día o de noche y resisten el bloqueo electrónico. Sin embargo, los conjuntos de fusión crecen a una CAGR del 7,18% a medida que los ejércitos conectan canales de radar, ópticos, láser y acústicos en un solo procesador. Esa evolución empuja al mercado de sistemas de adquisición de objetivos hacia arquitecturas centradas en software que se actualizan mediante código en lugar de reemplazos de hardware. El radar AESA GhostEye ejemplifica el progreso en radar, aprovechando amplificadores de potencia de nitruro de galio para una resolución más nítida.

Los telémetros láser siguen siendo indispensables; en 2024, Safran ganó un contrato de mantenimiento del Ejército de los Estados Unidos por USD 275 millones, garantizando que las unidades de campo puedan seguir designando municiones de precisión a nivel de pelotón. La plataforma de software CERETRON de HENSOLDT procesa flujos de sensores dispares, demostrando que la fusión en tiempo real eleva la probabilidad de identificación correcta bajo alta interferencia.

Por Capacidad de Alcance: Los Sistemas de Largo Alcance se Aceleran

Los productos de alcance medio mantuvieron una participación del 43,71% en 2025 porque la mayoría de los enfrentamientos terrestres se desarrollan dentro de los 15 km. Las soluciones de largo alcance, sin embargo, registraron la CAGR más rápida del 7,88% a medida que las estrategias de negación de acceso exigen ataques a distancia de seguridad. Los presupuestos de investigación hipersónica como el contrato de USD 308,3 millones de la Marina de los Estados Unidos con Draper para la guía de Ataque Convencional de Precisión Inmediata amplifican las demandas de buscadores capaces de señalar ojivas que viajan a Mach 5+.

Los sensores de corto alcance mantienen relevancia en la defensa puntual. La compra de Misiles Superficie-Aire de Reacción Rápida de India por USD 3,6 mil millones muestra que los batallones móviles aún necesitan sensores orgánicos para interceptar cohetes entrantes y drones de vuelo bajo. La doctrina de defensa en capas combina todas las bandas de alcance, creando bolsas superpuestas de cobertura que complican la planificación del adversario.

Por Usuario Final: Las Aplicaciones de Seguridad Nacional se Expanden

Las agencias militares consumieron el 90,90% del gasto en 2025, pero los usuarios de seguridad nacional registrarán una CAGR del 6,17% a medida que los gobiernos refuerzan las fronteras y los sitios críticos. Los ensayos del Departamento de Seguridad Nacional de los Estados Unidos integran radar, cámaras térmicas y sensores terrestres desatendidos para monitorear terrenos remotos en busca de cruces ilícitos. Las fuerzas policiales adoptan equipos ligeros contra drones para proteger eventos en estadios e instalaciones energéticas, difuminando la división militar-civil y ampliando la base de mercado direccionable de la industria de sistemas de adquisición de objetivos.

Las revisiones de control de exportaciones dan forma a los plazos de ventas al exterior, aunque muchos gobiernos aprueban equipos EO/IR de doble uso porque se asemejan a cámaras de seguridad comerciales. Las empresas, por tanto, adaptan sus ofertas a lo largo de un continuo: modelos robustecidos y libres de ITAR para uso civil y variantes clasificadas para tropas de primera línea.

Análisis Geográfico

América del Norte concentra el 34,12% de la facturación de 2025 debido al incomparable ecosistema de investigación y desarrollo de los Estados Unidos y su capacidad de adquisición. Los programas del Pentágono, como la cartera hipersónica de USD 6,9 mil millones, generan requisitos continuos para computadoras de guía, unidades de navegación inercial y cabezales de sensores multifísicos. El enfoque de Canadá en la soberanía ártica conduce a paquetes de sensores diseñados para sobrevivir a la nieve, el hielo y las anomalías magnéticas, evidenciado por las pruebas del Rheinmetall Mission Master CXT. La vigilancia fronteriza mexicana debe añadir pedidos pequeños pero constantes, principalmente para torres EO/IR y detectores acústicos portátiles.

Asia-Pacífico registra la trayectoria más alta con una CAGR del 7,70%. El presupuesto de USD 314 mil millones de China eclipsa a sus pares, aunque el mercado sigue siendo de orientación interna. El incremento del 21% de Japón hasta USD 55,3 mil millones financia radares de interceptación y nodos EO distribuidos para la defensa de islas. India avanza en el diseño autóctono, firmando un contrato de misiles de reacción rápida por USD 3,6 mil millones y realizando pedidos de seguimiento para miras de artillería tubular valoradas en USD 850 millones. Australia y Corea del Sur colaboran en equipos de sensores para patrulla marítima, abriendo canales de exportación hacia el Sudeste Asiático.

Europa mantiene una participación considerable basada en iniciativas cooperativas. El programa Escudo Aéreo Europeo agrupa pedidos entre estados para desplegar defensas aéreas en capas en torno a arquitecturas compartidas. El contrato de radar para fragatas de EUR 200 millones (USD 234,43 millones) de Alemania subraya la colaboración transfronteriza entre HENSOLDT e Israel Aerospace Industries. El fondo de EUR 1,1 mil millones (USD 1,29 mil millones) de DIANA de la OTAN acelera las cargas útiles de inteligencia, vigilancia y reconocimiento de doble uso que pueden migrar de drones comerciales a vehículos blindados. Las naciones de Europa del Este intensifican las compras de híbridos radar-ópticos contra sistemas aéreos no tripulados en respuesta a conflictos cercanos, ajustando los calendarios de entrega para los proveedores.

Panorama regulatorio

Los sistemas de adquisición de blancos se sitúan en la intersección del control de exportaciones de defensa y las normas cada vez más prescriptivas de la cadena de suministro de defensa. En Estados Unidos, las cargas útiles EO/IR y de imágenes térmicas suelen estar sujetas al ITAR (USML) o a las Export Administration Regulations según los umbrales de rendimiento, lo que genera restricciones específicas de programa en materia de licencias, reexportación y datos técnicos para contratistas principales y proveedores de subsistemas. Las acciones de cumplimiento también moldean el comportamiento en esta materia; en febrero de 2026, la Oficina de Industria y Seguridad de EE. UU. (Bureau of Industry and Security) emitió una orden final relacionada con Teledyne FLIR LLC vinculada a infracciones de las Export Administration Regulations en relación con exportaciones de cámaras de imágenes térmicas.

La regulación de la cadena de suministro se ha convertido en una variable directa de diseño y abastecimiento para ópticas, detectores, electrónica y subsistemas habilitados por software. La NDAA del año fiscal 2026, firmada el 18 de diciembre de 2025, incluyó requisitos para desvincular las cadenas de suministro ópticas e infrarrojas del Departamento de Defensa de países cubiertos antes del 1 de enero de 2030. Esto empuja a los contratistas hacia una trazabilidad documentada del vidrio óptico, los materiales infrarrojos y los sistemas ópticos. En paralelo, las obligaciones relacionadas con el DFARS y el 10 U.S.C. Sección 4873 sobre placas de circuito impreso, reforzadas por la actividad regulatoria de 2026, aumentan la carga de mapeo de origen, certificaciones de proveedores y mantenimiento de registros a lo largo del ciclo de vida de los conjuntos de sensores en red.

Análisis de la cadena de valor

La cadena de valor abarca desde materiales especializados hasta la integración de sistemas de sistemas. Los insumos en la fase inicial incluyen materiales para detectores infrarrojos y matrices de plano focal (por ejemplo, HgCdTe e InSb), elementos ópticos y componentes de RF. Las etapas intermedias incluyen el empaquetado de módulos de sensores, conjuntos de estabilización y montaje giroscópico, hardware de cómputo/IA embebido, y electrónica y conectores reforzados. El valor de la fase final se concentra en la integración multisensor (EO/IR, radar, telemetría/designación láser, acústica/RF), software de misión y middleware de fusión, calificación de plataformas (aéreas, terrestres y navales), y sostenimiento y mejoras a largo plazo vinculadas a configuraciones clasificadas y al reforzamiento de la ciberseguridad.

Los cuellos de botella se agrupan donde se concentran los materiales y la producción. La epitaxia/sustratos para detectores IR y las líneas de suministro III-V pueden limitar la escalabilidad, mientras que la electrónica de guiado y de buscador puede estar entre los elementos más restringidos en las cadenas de suministro de municiones y sistemas de seguimiento adyacentes. El abastecimiento impulsado por el cumplimiento normativo está reconfigurando los flujos de adquisición, con requisitos relacionados con la Sección 834 de la NDAA que acelera la reconstrucción de la capacidad estadounidense para componentes ópticos. Esto también eleva la importancia de contar con una lista de materiales plenamente calificada y conforme con la NDAA, no solo con especificaciones de desempeño. Del lado de la señal de demanda, la modernización del Ejército de EE. UU. impulsa la cadena hacia sensores en red y de arquitectura abierta, incluidos esfuerzos como FALCONS para sustituir los sistemas heredados de reconocimiento y designación de blancos de largo alcance por soluciones compatibles con fuego en red.

Panorama Competitivo

El mercado de sistemas de adquisición de objetivos muestra una consolidación moderada. Los principales contratistas de defensa mantienen la ventaja al controlar el conocimiento de integración, las cadenas de suministro clasificadas y las redes de mantenimiento. Lockheed Martin Corporation ilustra esta fortaleza: su IRST21 alcanzó el estado operativo en los F/A-18 mientras la empresa realizaba simultáneamente pruebas autónomas de HIMARS y aseguraba USD 857 millones en adjudicaciones relacionadas con lanzadores en 2024. HENSOLDT explota el middleware de software definido CERETRON para suministrar conjuntos de sensores que se actualizan mediante código, reduciendo el costo del ciclo de vida para las marinas y los ejércitos.

Los nuevos participantes en espacios en blanco atacan nichos como los chips neuromórficos o la detección mejorada cuánticamente, prometiendo cambios radicales una vez que se superen los obstáculos de fiabilidad. La colaboración entre Raytheon Technologies (RTX Corporation) y Kongsberg Gruppen en el radar GhostEye para NASAMS muestra a los actores establecidos asociándose para acelerar las hojas de ruta AESA. Las solicitudes de patentes se concentran en torno a la fusión basada en inteligencia artificial y los pesos de redes neuronales comprimidas, lo que indica que la diferenciación futura puede inclinarse hacia los algoritmos en lugar de los conjuntos ópticos y las matrices de nitruro de galio.

La propiedad intelectual controlada por exportación sigue siendo una palanca competitiva. Las empresas que reempaquetan el código central en formatos libres de ITAR obtienen acceso a audiencias más amplias. Mientras tanto, las compensaciones locales y las demandas de transferencia de tecnología, como la coproducción del K9 Vajra de India, empujan a los contratistas principales a compartir planos con los campeones nacionales o arriesgarse a la exclusión.

Líderes de la Industria de Sistemas de Adquisición de Objetivos

Lockheed Martin Corporation

RTX Corporation

Safran SA

Leonardo S.p.A

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se está expandiendo en torno a la designación de blancos definida por software, las arquitecturas abiertas y las cargas útiles modulares que se desplazan entre plataformas sin necesidad de un rediseño completo. Las actualizaciones de abril de 2026 al Teledyne FLIR OEM Prism SKR para reconocimiento automático de blancos destacan el impulso de adquisición hacia mejoras algorítmicas desplegables en municiones merodeadoras y sistemas de armas autónomos. Por otro lado, las pruebas de vuelo de Raytheon (RTX) del conjunto EO/IR estático refrigerado por aire RAIVEN en un UH-60 en abril de 2026 apuntan a una demanda de sensores con SWaP reducido que puedan implementarse en flotas de alas rotativas y otras flotas aéreas. Las nuevas introducciones de cargas útiles también refuerzan esta dirección: Redwire presentó el Octopus E180 HD MWIR en junio de 2026 con imágenes MWIR de alta definición para aplicaciones de clase UAS.

Las oportunidades también siguen la transición de sensores puntuales a cadenas de eliminación de blancos en capas y en red que abarcan defensa aérea, contramedidas antidrones y vigilancia de largo alcance. Los grandes contratos y programas de EE. UU. están generando carteras duraderas de integración y sostenimiento que favorecen a los proveedores capaces de sostener el aumento de producción y el soporte a largo plazo, como el contrato de adquisición de interceptores THAAD de Lockheed Martin de junio de 2026 y el contrato del radar Sentinel A4 de julio de 2026, que se extiende hasta 2031. Ambos endurecen los requisitos para rutas de datos fiables de detección, seguimiento y control de tiro. Fuera de Estados Unidos, movimientos de producción en serie como los del sistema de designación de blancos electroóptico TOYGUN de ASELSAN y el IRST KARAT, que entraron en producción en serie en mayo de 2026, muestran un impulso activo por ampliar la capacidad de detección pasiva y designación de precisión para plataformas aéreas de próxima generación. Esto crea oportunidades para proveedores de subsistemas capaces de cumplir con las restricciones de trazabilidad y control de exportaciones.

Desarrollos recientes del sector

- Julio de 2026: Lockheed Martin recibió un contrato híbrido del Ejército de EE. UU. por 502,38 millones de USD para el soporte posterior a la producción del Sistema de Designación y Adquisición de Blancos Modernizado/Sensor de Visión Nocturna del Piloto (M-TADS/PNVS) para helicópteros AH-64 Apache, con vigencia hasta julio de 2031. El contrato refuerza la importancia de la capacidad de sostenimiento y de las vías de mejora para los conjuntos de designación EO/IR ampliamente desplegados, no solo las entregas de nueva construcción. Los contratos de soporte de larga duración también influyen en la calificación de proveedores para ópticas, módulos de detectores y ciclos de actualización de software de misión.

- Junio de 2026: Safran lanzó Land OmniGuard, una solución integrada contra drones que combina las tecnologías VAMPIR NG, PASEO y GEONYX para apoyar la identificación, el seguimiento y la neutralización de blancos. El empaquetado del sistema subraya el cambio del mercado hacia cadenas integradas de sensor y efecto que reducen los tiempos entre la detección del sensor y el disparo frente a UAS pequeños. También eleva el umbral competitivo para el software de fusión, las bibliotecas de amenazas y la integración modular con las redes de mando existentes.

- Julio de 2024: Lockheed Martin presentó el concepto de Sniper Networked Targeting Pod, posicionando el pod como un nodo de red para vincular F-35, aeronaves de cuarta generación y sistemas de misiles. El concepto destaca la transición de pods de designación independientes a la detección conectada que comparte datos de designación de blancos entre plataformas y dominios. Este énfasis en la conexión en red aumenta la demanda de enlaces de datos seguros, interoperabilidad y actualizaciones definidas por software dentro de los conjuntos aerotransportados de adquisición de blancos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de adquisición de blancos utilizados para detectar, identificar, seguir y transferir blancos en misiones de defensa y seguridad, en plataformas terrestres, aéreas y navales, incluyendo los principales conjuntos de sensores y la integración relacionada a nivel de sistema.

Exclusiones del alcance: excluimos las armas, la munición y las redes de mando y control independientes, salvo que se cotricen y entreguen como parte de una partida de línea de un sistema de adquisición de blancos.

Descripción general de la segmentación

- Por Plataforma

- Terrestre

- Vehículos Blindados de Combate

- Sistemas Portátiles para Soldados/Infantería

- Integrado en Artillería y Lanzadores de Misiles

- Aéreo

- Aeronaves de Ala Fija

- Aeronaves de Ala Rotatoria

- Vehículos Aéreos No Tripulados

- Naval

- Combatientes de Superficie

- Submarinos

- Vehículos de Superficie/Subacuáticos No Tripulados

- Terrestre

- Por Tipo de Sensor

- Electro-Óptico/Infrarrojo (EO/IR)

- Radar

- Telémetros Láser y Designadores

- Acústico y Sísmico

- Conjuntos de Fusión Multisensor

- Por Capacidad de Alcance

- Corto

- Medio

- Largo

- Por Usuario Final

- Militar

- Ejército

- Fuerza Aérea

- Marina

- Fuerzas de Operaciones Especiales

- Seguridad Nacional

- Militar

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el ciclo de adquisición de defensa y el contenido típico de un sistema de adquisición de blancos (paquete de sensores, procesamiento, estabilización e integración). Nos basamos en fuentes públicas como documentos presupuestarios de defensa y justificaciones de adquisición, las series de gasto en defensa del SIPRI, las estadísticas comerciales de UN Comtrade para las categorías relevantes de óptica y sensores, y los comunicados de adjudicación de contratos del gobierno de EE. UU., lo que ayuda a validar la dirección de la demanda por región.

Para evitar construir un modelo basado únicamente en titulares, también utilizamos fuentes como los planes de modernización de los ministerios de defensa, notas de auditoría de estilo parlamentario y de la GAO, artículos técnicos y ponencias en conferencias sobre detección EO/IR y radar, e informes anuales y presentaciones para inversores de empresas para conocer la exposición por programa. Cuando es necesario, se utiliza el acceso de los analistas a bases de datos financieras corporativas de pago y bases de datos de noticias, bases de datos de patentes, y bases de datos globales de contratos y licitaciones para confirmar cronogramas, cadencia de entrega y lógica de precios a nivel de verificación de coherencia. Las fuentes mencionadas anteriormente son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración durante el estudio.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizan para poner a prueba lo que las fuentes documentales no pueden mostrar plenamente, especialmente los límites de configuración del sistema, los ciclos típicos de actualización, y cómo se dividen los contratos agrupados entre sensores, integración y sostenimiento. Hablamos con una combinación de expertos del lado de los OEM, proveedores de subsistemas, integradores y usuarios de defensa en APAC, EMEA y las Américas, de modo que los supuestos puedan corregirse antes de que se aprueben las cifras finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 20 % | APAC: 41 % |

| Nivel medio: 54 % | Líderes funcionales/de unidad: 24 % | EMEA: 32 % |

| Actores más pequeños: 20 % | Gerentes: 56 % | Américas: 27 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica tanto descendente como ascendente, con la visión descendente anclada en las prioridades de adquisición de defensa y de flotas de plataformas, que luego se convierte en un conjunto de demanda para instalaciones y mejoras de adquisición de blancos. Dado que no podemos observar cada contrato de manera uniforme, los totales se corroboran mediante aproximaciones ascendentes selectivas, como muestras de adjudicaciones de programas, verificaciones de exposición de proveedores y construcciones de precio medio de venta (ASP) por volumen para configuraciones comunes.

Los insumos clave del modelo incluyen el gasto en defensa y las señales de modernización, el tamaño de la flota de plataformas y la cadencia de actualización (vehículos terrestres, aeronaves y activos navales), las tendencias de adopción de sensores EO/IR y de radar, la mezcla típica de adquisición entre nueva construcción y retroadaptación, y los patrones observados de agrupación de contratos (compra de sistemas frente a sostenimiento). Para la previsión, se utiliza el análisis de escenarios para reflejar el calendario presupuestario, los retrasos de los programas y los períodos de adquisición acelerada, y los escenarios se ponderan utilizando el consenso de expertos recopilado en las entrevistas. Cuando una agregación ascendente presenta vacíos, cubrimos el espacio en blanco utilizando programas proxy y la intensidad de adquisición regional, seguido de una verificación de coherencia frente al conjunto de demanda descendente.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos los anuncios de adquisición, las partidas presupuestarias, los patrones comerciales de las categorías de sensores relevantes y los ciclos de modernización de plataformas observados. Si una región muestra un salto inusual, revisamos los factores impulsores, reconsideramos los supuestos y volvemos a contactar a los expertos cuando la varianza no puede explicarse por adjudicaciones conocidas o por el momento de entrega.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varias etapas donde se verifican los insumos, los cálculos y los supuestos monetarios, seguida de una lectura final para comprobar la coherencia narrativa y numérica. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales (grandes adjudicaciones, cambios de política o retrasos importantes en las entregas). Justo antes de la entrega, se completa una revisión final para que el cliente reciba la vista más actualizada.

Comparación del dimensionamiento del mercado de sistemas de adquisición de blancos de Mordor Intelligence con otras estimaciones publicadas

Los diferentes valores de mercado publicados pueden parecer inconsistentes porque los grupos no cuentan las mismas cosas, y también seleccionan diferentes años base y ventanas de previsión. En electrónica de defensa, las mayores variaciones suelen provenir de cómo se tratan las mejoras y el sostenimiento, y de si las categorías de sensores adyacentes se incluyen en el mismo grupo.

Los principales factores de la brecha suelen ser el límite de contrato utilizado para la inclusión, cómo se dividen las adjudicaciones agrupadas entre subsistemas, el tratamiento de los kits de retroadaptación frente a los sistemas instalados de fábrica, y el método utilizado para el movimiento del ASP a lo largo del tiempo (precios fijos frente a escalada con crecimiento de contenido). El momento de la conversión de divisas y la cadencia de actualización también importan, porque las adjudicaciones de defensa y los cronogramas de entrega pueden variar dentro de un año, lo que a su vez cambia lo que se reconoce como valor de mercado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,11 mil millones de USD (2026) | |

| Consultora Global A | 15,07 mil millones de USD (2024) | Utiliza un año base 2024 y una visión de plataforma que puede incorporar un gasto en detección más amplio, lo que cambia la comparabilidad cuando los programas con gran carga de mejoras se reconocen antes o después. |

| Rastreador de Mercado B | 14,85 mil millones de USD (2024) | Ancla el modelo en una base de 2024 y puede aplicar una definición de proceso más amplia que puede combinar sensores independientes con paquetes de sistemas completos, y también aplica una ventana de previsión diferente. |

La tabla muestra que la dispersión se debe más a la elección del año y a lo que se cuenta como sistema que a diferencias de cálculo, y en el modelo de Mordor Intelligence el valor de 2026 está vinculado a paquetes de sistemas de adquisición de blancos entregados en plataformas terrestres, aéreas y navales, en lugar de a un conjunto más amplio de gasto en detección. Una vez que se mantiene el alcance de manera coherente y se alinea el momento de reconocimiento del valor del programa, la varianza restante se vuelve pequeña y más fácil de explicar internamente para quienes toman decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de adquisición de objetivos?

El mercado está valorado en USD 15,11 mil millones en 2026 y se proyecta que alcance USD 20,24 mil millones en 2031 a una CAGR del 6,02%.

¿Qué segmento de plataforma se expande más rápido?

Los sistemas aéreos registran la CAGR más alta del 8,07% hasta 2031 a medida que las fuerzas buscan vigilancia continua de amplia cobertura.

¿Por qué los conjuntos de fusión multisensor están ganando terreno?

Fusionan entradas de radar, EO/IR, láser y otras a través del procesamiento de inteligencia artificial, mejorando la precisión de detección y reduciendo las tasas de falsas alarmas en comparación con las configuraciones de sensor único.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,70%, impulsada por presupuestos de defensa récord en China, Japón e India.

¿Cómo están dando forma a la demanda los requisitos contra sistemas aéreos no tripulados?

Las defensas en capas contra drones requieren capas de detección integradas, impulsando la adquisición rápida de sistemas como el Cerberus XL de Teledyne FLIR y radares de software definido relacionados.

Última actualización de la página el: