Tamaño y Participación del Mercado de Postres Congelados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

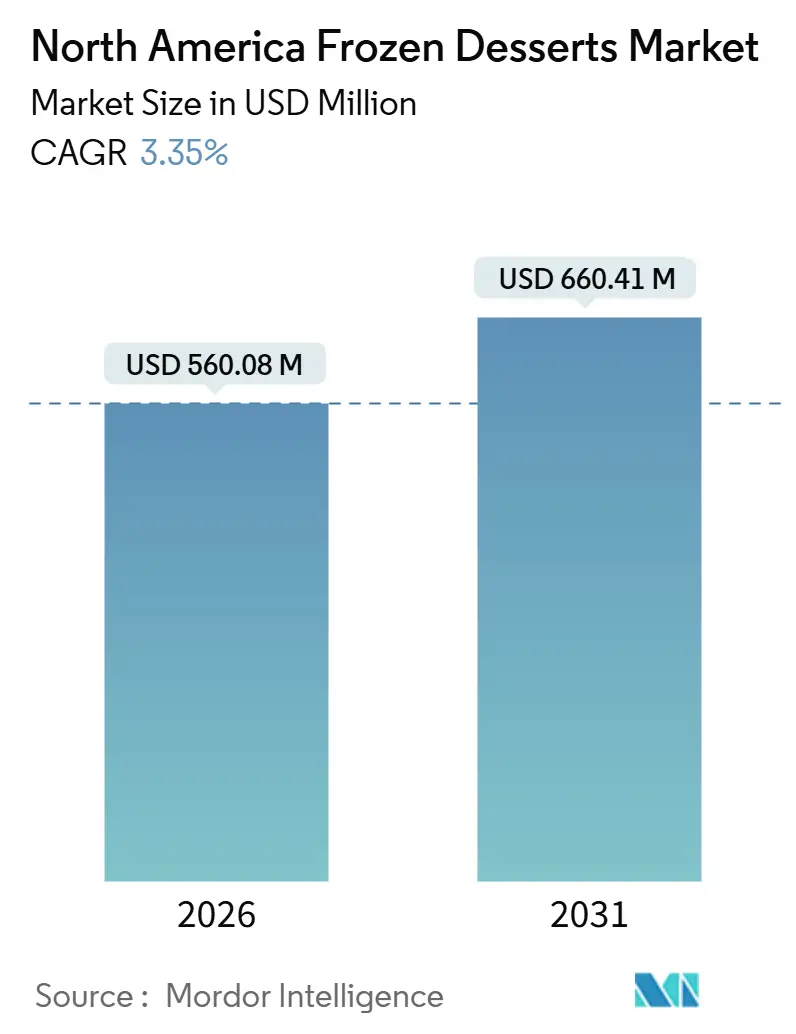

| Tamaño del Mercado (2026) | 560.08 Millones de dólares |

| Tamaño del Mercado (2031) | 660.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.35% CAGR |

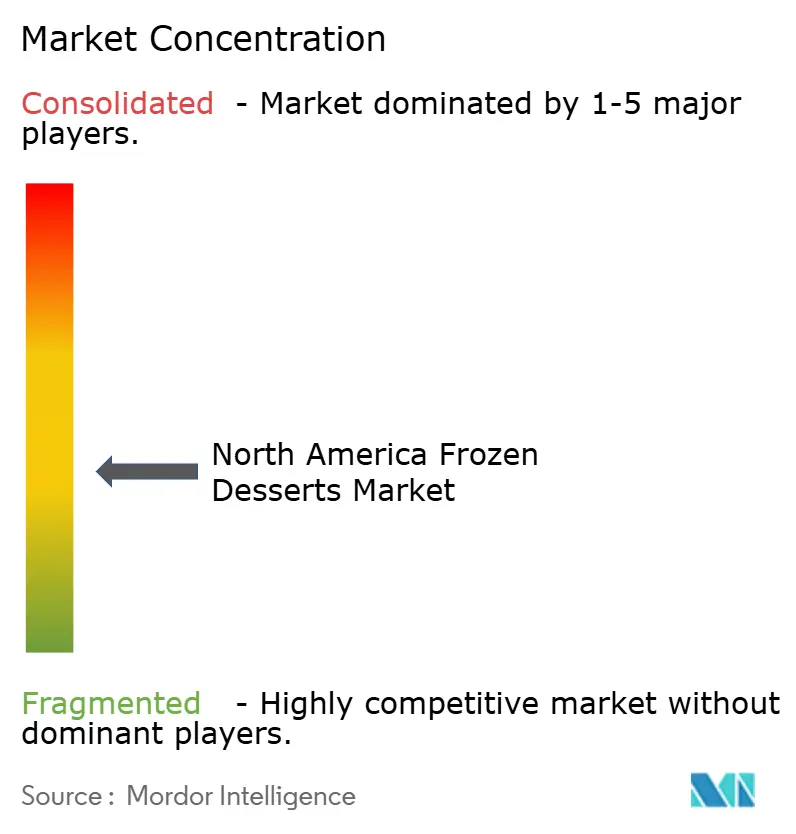

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Postres Congelados de América del Norte por Mordor Intelligence

El tamaño del mercado de postres congelados de América del Norte es de USD 560,08 millones en 2026 y se proyecta que alcance USD 660,41 millones en 2031, avanzando a una CAGR del 3,35%. Factores como la creciente popularidad de las opciones de porción individual, las rápidas innovaciones en sabores y las reformulaciones orientadas a la salud están impulsando la demanda, superando la influencia del valor de marca tradicional. Las alternativas no lácteas están superando a los productos lácteos, impulsadas por preocupaciones sobre la intolerancia a la lactosa y la creciente adopción de dietas flexitarianas. Además, las proteínas obtenidas mediante fermentación de precisión están ofreciendo texturas similares a los lácteos al tiempo que evitan las interrupciones en la cadena de suministro. La estética impulsada por las redes sociales, particularmente en Instagram, está reduciendo los ciclos de vida de los productos, alentando a los fabricantes a introducir SKU de edición limitada de forma trimestral. Los minoristas se están adaptando a esta tendencia priorizando los envases premium de pinta sobre los galones estándar en la colocación de puertas de congeladores, lo que ayuda a lograr mayores velocidades de venta en dólares y aborda el estancamiento en los mercados metropolitanos maduros de Estados Unidos.

Conclusiones Clave del Informe

- Por tipo de producto, el helado lideró con el 65,41% de la participación del mercado de postres congelados de América del Norte en 2025, mientras que el gelato registró la CAGR más rápida del 4,25% hasta 2031.

- Por categoría, los productos de base láctea representaron el 78,21% de los ingresos de 2025, aunque las líneas no lácteas se están expandiendo a una CAGR del 4,17% hasta 2031.

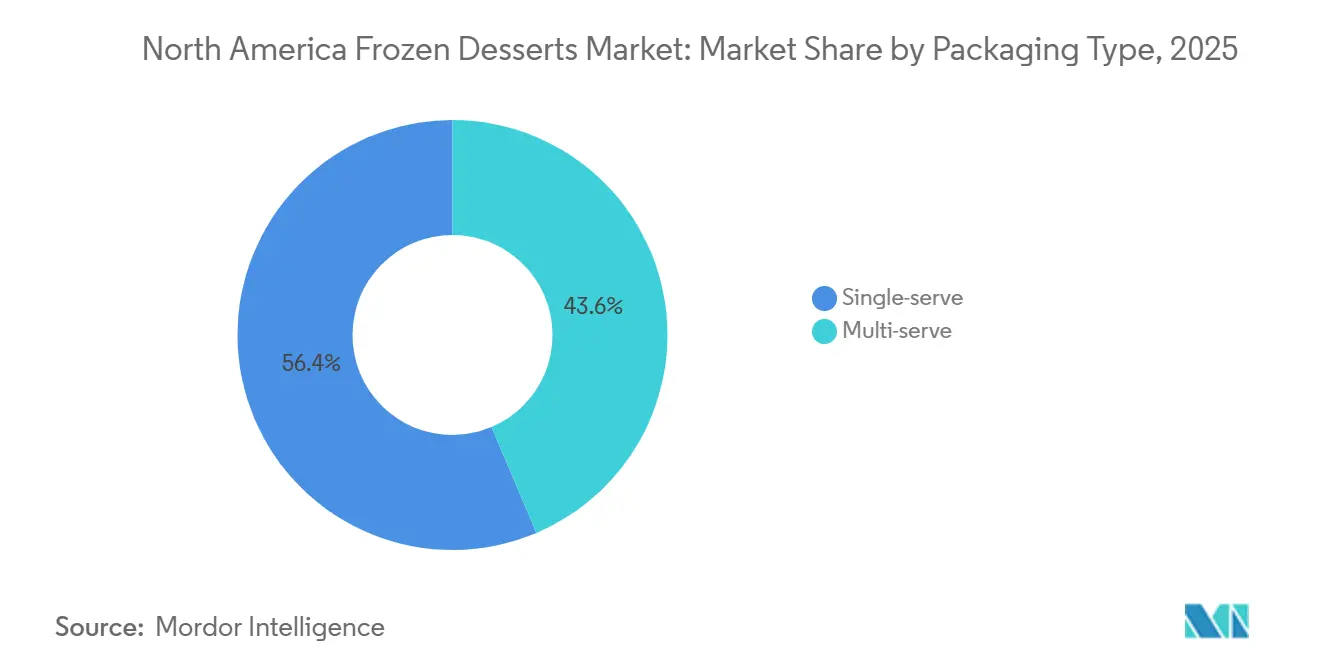

- Por tipo de envase, los formatos de porción individual representaron el 56,38% de la participación en 2025 y están creciendo a una CAGR del 4,39% hasta 2031.

- Por canal de distribución, los puntos de venta no presenciales mantuvieron el 97,51% de la participación en 2025, mientras que los canales presenciales avanzan a una CAGR del 4,87%.

- Por país, Estados Unidos capturó el 83,76% del valor de 2025, pero México es el mercado de más rápido crecimiento con una CAGR del 4,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Postres Congelados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de la conveniencia lista para consumir | +0.6% | Estados Unidos, Canadá, México urbano | Corto plazo (≤ 2 años) |

| Crecimiento de postres premium y artesanales | +0.7% | Estados Unidos (áreas metropolitanas costeras), Canadá (Toronto, Vancouver) | Mediano plazo (2-4 años) |

| Demanda creciente de opciones más saludables (bajo en azúcar, bajo en grasa, de origen vegetal) | +0.8% | Toda América del Norte, con mayor fuerza en la Costa Oeste de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Influencia de las redes sociales que promueven tendencias de postres visualmente atractivos | +0.5% | Estados Unidos, Canadá, México (cohortes de la Generación Z y millennials) | Corto plazo (≤ 2 años) |

| Premiumización en sabores y texturas | +0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Avances tecnológicos en congelación/envasado que preservan la calidad | +0.3% | Toda América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de la conveniencia lista para consumir

Los consumidores con estilos de vida ocupados están impulsando un cambio hacia los postres congelados de porción individual, que ahora representan más de la mitad de las ventas unitarias. Este cambio ha impulsado las ventas en puntos de venta no tradicionales, como gasolineras, quioscos de aeropuertos y micro-mercados en lugares de trabajo, donde las compras por impulso suelen tener una prima de precio del 15-20% en comparación con los supermercados. Para satisfacer esta demanda, los fabricantes están introduciendo opciones de porción controlada, como helados envueltos en mochi, vasitos de gelato y barras de postre, que caben fácilmente en los portavasos de los automóviles y en los cajones de escritorio, eliminando la necesidad de cuencos o cucharas. El comercio minorista urbano también está evolucionando, con cadenas de conveniencia de 24 horas en ciudades como Nueva York y Los Ángeles que ahora almacenan entre 30 y 40 SKU de postres congelados, un aumento notable respecto a los 10-15 disponibles hace una década. Este crecimiento permite momentos de indulgencia espontánea que las compras tradicionales en supermercados no pueden replicar.

Crecimiento de postres premium y artesanales

La premiumización va más allá de los precios más altos e incluye historias sobre el origen del producto, una meticulosa producción en pequeños lotes y transparencia en los ingredientes. Estos elementos suelen justificar una prima de precio del 40-60% sobre las marcas del mercado masivo. Con el aumento de los ingresos disponibles, los consumidores estadounidenses están mostrando preferencia por los postres congelados premium. Según la Oficina de Análisis Económico de Estados Unidos (BEA), el ingreso personal disponible anual en Estados Unidos fue de USD 20.749,3 mil millones en 2023 y aumentó a USD 21.917,7 mil millones en 2024[1]Fuente: Oficina de Análisis Económico de Estados Unidos (BEA), "Valor total anual del ingreso personal disponible", bea.gov. Marcas artesanales como Jeni's Splendid Ice Creams y Salt and Straw han construido seguidores leales al ofrecer sabores de edición limitada, como toffee de almendras con mantequilla dorada y lavanda con miel, que rotan trimestralmente, fomentando visitas repetidas a sus tiendas de helados y plataformas en línea. En 2024, Tillamook ingresó al mercado de gelato de categoría superior, aprovechando su herencia como cooperativa lechera de Oregón. Este movimiento destaca cómo las marcas regionales pueden escalar su posicionamiento artesanal mientras preservan su auténtica identidad de granja al congelador. El segmento también ha atraído el interés del capital privado; por ejemplo, la recuperación de Blue Bell tras un retiro del mercado en 2015 demostró que las marcas que enfatizan la artesanía y las raíces locales pueden retener la lealtad de los clientes a pesar de los desafíos operativos.

Demanda creciente de opciones más saludables como postres bajos en azúcar, bajos en grasa y de origen vegetal

A medida que aumenta la prevalencia de la diabetes y las enfermedades crónicas, los consumidores optan cada vez más por productos más saludables. En 2024, la Federación Internacional de Diabetes informó que el 15,7% de los adultos en Estados Unidos tenía diabetes[2]Fuente: Federación Internacional de Diabetes, "Atlas de Diabetes de la FID - Undécima Edición (2025)", idf.org. Las reformulaciones orientadas a la salud están impulsando un rápido crecimiento en las alternativas no lácteas, que atienden a los consumidores que buscan indulgencia sin lactosa, colesterol ni ingredientes de origen animal. Los helados a base de avena, promovidos por marcas como Oatly y So Delicious, proporcionan una cremosidad similar a la de los lácteos al tiempo que se alinean con los valores ambientales y de bienestar que atraen a los millennials y la Generación Z. Según la Oficina del Censo de Estados Unidos, los millennials representaron el 21,81% y la Generación Z el 20,81% de la población estadounidense en 2024[3]Fuente: Oficina del Censo de Estados Unidos, "Estimaciones de Población y Unidades de Vivienda", census.gov. Al mismo tiempo, la fermentación de precisión está emergiendo como una innovación transformadora. Las proteínas de suero de leche de origen no animal de Perfect Day, desarrolladas mediante fermentación de precisión y licenciadas a marcas como Coolhaus, replican la textura y las cualidades nutricionales de los lácteos sin involucrar vacas. Este avance reduce las incertidumbres en la cadena de suministro y las emisiones de metano. En respuesta a las actualizaciones de la FDA de 2024 sobre las declaraciones de «saludable», que limitan los azúcares añadidos a 2,5 gramos por porción para los avales en la parte frontal del envase, los fabricantes están introduciendo opciones bajas en azúcar endulzadas con alternativas como la alulosa o la fruta del monje. Reflejando la adaptabilidad de la industria, Halo Top cambió su enfoque en 2025 de las ofertas bajas en calorías al posicionamiento alto en proteínas. Este cambio destaca los esfuerzos de la industria por redefinir los productos «mejores para ti» equilibrando sabor, textura y declaraciones en la etiqueta, al tiempo que evita el efecto de halo de salud que anteriormente afectó a los helados dietéticos.

Influencia de las redes sociales que promueven tendencias de postres visualmente atractivos

Instagram y TikTok ahora dan forma a los ciclos de desarrollo de productos, lo que lleva a los fabricantes a lanzar SKU visualmente llamativos, como colores en espiral, purpurina comestible y trozos de masa de galleta. Estos productos no solo atraen a los consumidores, sino que también generan contenido creado por los usuarios, lo que equivale a millones en valor de publicidad orgánica. Por ejemplo, el lanzamiento en 2024 de Magnum de barras de helado de cacao rubí, de color rosa natural debido a los compuestos del cacao, destaca cómo el atractivo visual fomenta la prueba entre los consumidores expertos en redes sociales que a menudo comparten momentos de postres en línea antes de consumirlos. Los minoristas están aprovechando esta tendencia diseñando cabeceras de congelador «instagrameables» que exhiben sabores de edición limitada y colaboraciones de temporada, transformando el tráfico peatonal en participación digital. Este fenómeno también está presionando a las marcas consolidadas para que actualicen sus envases y perfiles de sabor trimestralmente, reduciendo los ciclos de vida de los productos y aumentando los costos de investigación y desarrollo, ya que la velocidad de comercialización se convierte en una ventaja competitiva crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de los lácteos | -0.5% | Estados Unidos, Canadá (fabricantes dependientes de lácteos) | Corto plazo (≤ 2 años) |

| Aumento de los costos de ingredientes premium/orientados a la salud | -0.4% | Toda América del Norte, agudo en canales especializados y orgánicos | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro de ingredientes vegetales especializados | -0.3% | Estados Unidos, Canadá (fabricantes no lácteos) | Mediano plazo (2-4 años) |

| Presiones regulatorias sobre etiquetado, declaraciones nutricionales y aditivos | -0.2% | Estados Unidos (jurisdicción de la FDA), Canadá (supervisión de Health Canada) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de los lácteos

Del primer trimestre de 2024 al cuarto trimestre de 2025, los precios de la leche Clase II, fundamentales para los insumos de postres congelados, experimentaron una fluctuación del 18%. Esta inestabilidad, causada por la inflación en los costos de alimentación del ganado y los ajustes en el tamaño de los rebaños, ha creado desafíos para los fabricantes sujetos a precios minoristas fijos. Según datos del Servicio de Comercialización Agrícola del USDA, los inventarios de productos lácteos se ajustaron a finales de 2024, lo que elevó los precios al contado. Los fabricantes respondieron reduciendo el contenido de grasa butírica en sus productos o sustituyendo los sólidos lácteos por almidones menos costosos. Las empresas verticalmente integradas como Dairy Farmers of America y HP Hood han mitigado estos impactos controlando sus cadenas de suministro aguas arriba. Sin embargo, este enfoque aumenta su poder de mercado, poniendo en desventaja a las marcas independientes que dependen de co-envasadores de terceros. Además, esta volatilidad complica los acuerdos a largo plazo con los minoristas. Los minoristas, reacios a aceptar aumentos de precios a mitad de año, a menudo eliminan los SKU que no pueden absorber las fluctuaciones en los costos de los insumos, acelerando la racionalización de las categorías de productos.

Aumento de los costos de ingredientes premium/orientados a la salud

Las marcas que se centran en etiquetas limpias y abastecimiento ético enfrentan márgenes más ajustados, ya que los insumos especializados, como el azúcar de caña orgánica, el cacao de comercio justo, la crema de vacas alimentadas con pasto y las fibras prebióticas, tienen primas del 50-100% en comparación con las alternativas convencionales. Al mismo tiempo, la alulosa aprobada por la FDA, un edulcorante bajo en calorías, está ganando popularidad en los productos aptos para dietas cetogénicas. Los helados no lácteos elaborados con bases de anacardo y macadamia están encontrando desafíos de suministro. Con la producción mundial de anacardos concentrada en Vietnam e India, los fabricantes están expuestos a riesgos derivados de la variabilidad de los monzones y los aranceles de exportación. Del mismo modo, los costos de flete para las nueces de macadamia procedentes de Australia y Sudáfrica pueden duplicar sus precios de llegada en comparación con las almendras nacionales. Estos problemas obligan a las marcas a mantener la integridad de los ingredientes a expensas de los márgenes o a optar por sustitutos más baratos, arriesgando la insatisfacción de los clientes. Esta disyuntiva se refleja en las expansiones de SKU; por ejemplo, el portafolio de Halo Top en 2025 incluye más de 40 sabores, diseñados para atender tanto a los consumidores sensibles al precio como a los que buscan productos premium, lo que destaca cómo las presiones de costos impulsan la diversificación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Gelato Gana Terreno con la Premiumización de Texturas

El helado representó el 65,41% de su valor proyectado para 2025, manteniendo su liderazgo en el mercado de postres congelados de América del Norte a pesar de los desafíos de crecimiento. El gelato, conocido por su textura más rica y su atractivo premium, está creciendo a una CAGR del 4,25%, atrayendo a consumidores que asocian un menor overrun con la calidad artesanal. Los sorbetes y sorbetes de fruta atienden las necesidades de los consumidores intolerantes a la lactosa, mientras que las novedades congeladas capitalizan la conveniencia. Las opciones emergentes como el kulfi y la crema helada están probando su popularidad regional a través de tiendas de comestibles étnicas y mercados gastronómicos. Los fabricantes están implementando técnicas de producción de estilo italiano a nivel nacional para escalar los métodos artesanales, mejorando la economía unitaria mientras preservan la autenticidad.

La innovación en texturas continúa influyendo en las compras repetidas. Desarrollos como el helado envuelto en mochi combinan formatos culturalmente significativos con sabores populares, ampliando las opciones experienciales. Los Sundae Swirls de Breyers, que utilizan estabilizadores avanzados para retener las inclusiones de galleta, demuestran cómo las mejoras técnicas pueden mejorar los productos del mercado masivo. Los estándares regulatorios bajo 21 CFR Parte 135 garantizan una composición consistente al tiempo que permiten espacio para la innovación en sabores, fomentando la experimentación competitiva. Si los niveles de penetración actuales persisten, el mercado de gelato de América del Norte podría alcanzar casi la mitad del tamaño del mercado tradicional de helados para 2031.

Por Categoría: Las Alternativas No Lácteas Interrumpen el Dominio de los Lácteos

En 2025, las fórmulas lácteas generaron el 78,21% de los ingresos totales, impulsadas por las preferencias de sabor arraigadas y las eficiencias de costos. Por el contrario, el segmento no lácteo, con una CAGR del 4,17%, refleja un cambio influenciado por las preocupaciones ambientales y la creciente prevalencia de la intolerancia a la lactosa. La leche de avena aborda las brechas sensoriales a través de su viscosidad de betaglucano, mientras que el suero de leche de origen no animal apoya una tendencia consciente del carbono en el mercado de postres congelados de América del Norte. Los productores tradicionales están respondiendo con leche A2 y declaraciones de vacas alimentadas con pasto para atraer a los consumidores indecisos.

En cuanto a las preferencias de los consumidores, los Baby Boomers continúan favoreciendo los lácteos tradicionales, mientras que los millennials y la Generación Z adoptan cada vez más dietas flexitarianas, una tendencia amplificada por las redes sociales. El Magnum No Lácteo de Unilever, que utiliza proteína de guisante para mantener la consistencia al morder, demuestra que las marcas del mercado masivo pueden satisfacer las expectativas de los productos de origen vegetal. Las distinciones regulatorias, como «postre congelado» frente a «helado», pueden restringir las declaraciones de marketing directo, pero también enfatizan la diferenciación del producto. Si los costos de los biorreactores disminuyen, las proteínas obtenidas mediante fermentación de precisión podrían alcanzar la paridad de precios, desafiando aún más la participación de mercado de los lácteos.

Por Tipo de Envase: Los Formatos de Porción Individual Capturan las Ocasiones de Consumo en Movimiento

En 2025, las unidades de porción individual representaron el 56,38% de la facturación total y se prevé que crezcan a una CAGR del 4,39% durante el período de previsión. Estas unidades están ganando terreno debido a su alineación con las preferencias cambiantes de los consumidores por el consumo entre comidas, impulsadas por características como el control de porciones, el atractivo por impulso y la conveniencia sin utensilios. La creciente disponibilidad de congeladores de marca en tiendas de descuento y paradas de camiones respalda aún más esta tendencia, validando la estrategia de Blue Bunny de expandir sus rutas de distribución. Por otro lado, los envases de porción múltiple, tradicionalmente favorecidos para las despensas familiares, están experimentando una disminución en la participación de mercado a medida que el tamaño de los hogares continúa reduciéndose, lo que reduce la demanda de formatos de envase más grandes.

La sostenibilidad está desempeñando un papel cada vez más significativo en la configuración del panorama de los formatos de envase. Las opciones ecológicas, como los envases de papel y los envoltorios compostables, están ganando favor entre los compradores premium que están dispuestos a pagar precios más altos por soluciones respetuosas con el medio ambiente. Este cambio se ve reforzado por los desarrollos regulatorios, como las leyes de responsabilidad extendida del productor de California, que se espera que aceleren la adopción de materiales reciclables en el mercado de postres congelados de América del Norte. En consecuencia, la innovación en materiales ha surgido como un impulsor crítico de valor en el envasado, junto con la conveniencia que los consumidores continúan priorizando.

Por Canal de Distribución: La Recuperación del Canal Presencial Queda por Detrás del Dominio del Canal No Presencial

En 2025, los canales no presenciales representaron un significativo 97,51% de los ingresos totales, impulsados por las constantes promociones semanales en supermercados y la amplia presencia de redes de tiendas de conveniencia. Este dominio destaca la fuerte preferencia de los consumidores por adquirir postres congelados a través de canales minoristas. Por otro lado, el sector presencial, con una tasa de crecimiento anual compuesto (CAGR) del 4,87%, muestra una notable recuperación en la restauración experiencial a medida que el mercado se recupera del impacto de la pandemia. Las tiendas de helados de marca, como las nuevas ubicaciones de Tillamook en Portland y Seattle, desempeñan un papel fundamental en la mejora de la narrativa de marca al tiempo que aseguran el margen completo. Además, los paquetes de servicios de alimentación, como la colocación estratégica de productos Häagen-Dazs de Nestlé en los establecimientos de Starbucks, capitalizan el tráfico compartido de clientes para impulsar una mayor demanda minorista.

Aunque el envío directo al consumidor (DTC) actualmente representa menos del 5% del mercado, está experimentando un notable crecimiento de tres dígitos. Esta expansión está facilitada por los avances en la logística de hielo seco, que permiten la entrega de pintas artesanales para satisfacer los antojos de los consumidores en todo el país. Los minoristas están respondiendo a esta tendencia co-listando productos DTC populares, difuminando efectivamente las líneas entre los canales de venta tradicionales e intensificando la competencia dentro del mercado de postres congelados de América del Norte.

Análisis Geográfico

En 2025, Estados Unidos aprovechó sus avanzadas redes de cadena de frío y un consumo per cápita de 20 libras para asegurar el 83,76% del valor del mercado. Sin embargo, se espera que el crecimiento futuro dependa de la introducción de líneas de productos premium y variantes orientadas a la salud. En la Costa Oeste, los envases de pinta no lácteos han capturado una participación significativa del 15-18% en los canales especializados, lo que lleva a los actores nacionales a acelerar el desarrollo y lanzamiento de líneas de productos de origen vegetal. Además, las reformas de etiquetado de la FDA están impulsando reformulaciones más rápidas, que a su vez están comprimiendo los plazos de los proyectos y aumentando los presupuestos de investigación y desarrollo para cumplir con los requisitos regulatorios.

México está experimentando una trayectoria de crecimiento constante con una CAGR del 4,75%, respaldada por el aumento de los ingresos de la clase media y la expansión estratégica de Walmart de México de la infraestructura de congeladores en más de 2.500 tiendas. La extensión de las redes de cadena de frío hacia ciudades del interior como León está mejorando el acceso de los consumidores a los postres congelados más allá de las áreas metropolitanas costeras tradicionales. Los sabores domésticos populares como el tamarindo, la cajeta y la horchata están fortaleciendo la lealtad a las marcas locales. Simultáneamente, los fabricantes estadounidenses están estableciendo instalaciones de producción dentro de México para evitar aranceles del 10-15%, asegurando su competitividad en el mercado de postres congelados de América del Norte.

El mercado de postres congelados de Canadá, que es aproximadamente una décima parte del tamaño del mercado estadounidense en valor, enfrenta pronunciadas variaciones estacionales, con el 60-65% de las ventas ocurriendo durante los meses de verano. Los costos de cumplimiento están aumentando debido a los requisitos de envasado bilingüe y las regulaciones ampliadas de etiquetado de calorías de Health Canada. En centros urbanos como Toronto y Vancouver, existe una demanda creciente de sabores étnicos como mochi, ube y kulfi, creando oportunidades de nicho para el crecimiento premium. Si bien el abastecimiento transfronterizo sigue siendo un aspecto significativo del mercado, el aumento de los costos logísticos podría cambiar las preferencias de compra hacia instalaciones de producción nacionales, particularmente si las renegociaciones bajo el T-MEC conducen a cambios en las estructuras arancelarias.

Panorama Competitivo

El mercado de postres congelados de América del Norte está moderadamente fragmentado, con actores líderes como Unilever Plc, Nestlé SA, General Mills Inc., Dairy Farmers of America Inc. y Froneri que mantienen una participación significativa. Estas empresas clave utilizan capacidades globales de investigación y desarrollo y amplias redes de distribución para lanzar novedades de temporada y líneas de productos premium. Mientras tanto, las cooperativas regionales como Tillamook y Blue Bell se centran en narrativas de origen agrícola que atraen a los consumidores locales. La velocidad de innovación es crítica; los lanzamientos de edición limitada y los sabores aptos para TikTok se prueban para su atractivo digital antes de lanzamientos más amplios.

El mercado de postres congelados en América del Norte se define por una innovación constante de productos y esfuerzos de expansión estratégica por parte de los principales actores. Las empresas están priorizando el desarrollo de opciones más saludables, incluidos productos bajos en calorías, sin azúcar y con etiqueta limpia, para alinearse con las demandas cambiantes de los consumidores. La flexibilidad operativa es evidente a través de las inversiones en mejoras de fabricación, con empresas que mejoran sus instalaciones y adoptan prácticas sostenibles en producción y envasado. Las iniciativas estratégicas a menudo implican colaboraciones con minoristas en línea y proveedores de servicios de alimentación para fortalecer las redes de distribución. Los líderes del mercado están expandiendo su presencia a través de adquisiciones de empresas regionales y el establecimiento de nuevas instalaciones de producción, al tiempo que invierten en investigación y desarrollo para introducir sabores y formulaciones únicos. La sostenibilidad sigue siendo un enfoque clave, con empresas que adoptan envases ecológicos e implementan estrategias de reducción de residuos.

Los disruptores están aprovechando la fermentación de precisión para producir proteínas similares a las lácteas sin depender de las vacas, mitigando la volatilidad de los precios de las materias primas y mejorando las declaraciones de sostenibilidad. El modelado de sabores impulsado por inteligencia artificial acelera la transición del concepto al estante, mientras que la tecnología avanzada de congelación ultrarrápida mantiene la calidad artesanal durante el envío a nivel nacional. La actividad de capital privado está en aumento, como lo demuestra la adquisición de Blue Marble en 2024, destacando la importancia de las eficiencias de escala en la logística de cadena de frío y el marketing. En este entorno competitivo, la industria de postres congelados de América del Norte recompensa a las empresas que logran equilibrar con éxito la indulgencia, la salud y la sostenibilidad ambiental al tiempo que abordan los desafíos regulatorios y las presiones en los costos de los ingredientes.

Líderes de la Industria de Postres Congelados de América del Norte

Dairy Farmers of America Inc.

Froneri International Limited

Unilever PLC

Nestlé SA

General Mills Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ben and Jerry's anunció que introduciría cinco nuevos sabores de barras de helado. Los nuevos sabores incluían Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel y Caramel Blondie, un remolino. Se esperaba que las Barras de Helado de Ben and Jerry's estuvieran disponibles en el pasillo de congelados a partir de enero de 2026, ofrecidas en un multipaquete de cuatro barras de 2,5 oz, con un precio de entre USD 5,99 y USD 7,49. Además, una barra individual de Cookie Dough de Ben and Jerry's estaba programada para lanzarse en tiendas de conveniencia la primavera siguiente, con un precio de USD 3,99.

- Octubre de 2025: Wells Enterprises presentó el Helado de Nutella y el Postre Congelado Kinder Bueno en el NACS Show en Chicago, celebrado del 14 al 17 de octubre. Los dos nuevos postres congelados, disponibles tanto en pintas como en conos, estaban programados para comenzar a enviarse a los distribuidores de conveniencia el 1 de diciembre de 2025, con una distribución minorista más amplia planificada para la primavera de 2026. Creados para expandir la categoría de congelados, se esperaba que estas ofertas atrajesen nuevos compradores, impulsasen las ventas generales de postres congelados y reforzasen el liderazgo de Wells en innovación de congelados.

- Agosto de 2025: Frida, la marca de crianza reconocida por abordar directamente los temas posparto, se asoció con OddFellows Ice Cream Co. para crear un sabor de edición limitada inspirado en la leche materna. El lanzamiento coincidió con el Mes Nacional de Concienciación sobre la Lactancia Materna y el lanzamiento de Frida de su Sacaleches Manual 2 en 1, con el objetivo de iniciar conversaciones sobre la maternidad temprana.

Alcance del Informe del Mercado de Postres Congelados de América del Norte

Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Helado |

| Gelato |

| Sorbetes y Sorbetes de Fruta |

| Novedades Congeladas |

| Otros |

| Base Láctea |

| Base No Láctea |

| Porción Individual |

| Porción Múltiple |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros (Clubes de almacén, gasolineras, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo de Producto | Helado | |

| Gelato | ||

| Sorbetes y Sorbetes de Fruta | ||

| Novedades Congeladas | ||

| Otros | ||

| Categoría | Base Láctea | |

| Base No Láctea | ||

| Tipo de Envase | Porción Individual | |

| Porción Múltiple | ||

| Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Venta Minorista en Línea | ||

| Otros (Clubes de almacén, gasolineras, etc.) | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado significa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semi-congelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete de fruta

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. Las bebidas de leche fermentada como el kéfir, el laban y el suero de leche han sido consideradas en el estudio

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, sorbetes de fruta, yogures helados |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea/Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes |

| Canal Presencial | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes de Fruta | El sorbete de fruta es un postre congelado elaborado con hielo combinado con jugo de fruta, puré de fruta u otros ingredientes, como vino, licor o miel. |

| Sorbete | El sorbete es un postre congelado endulzado elaborado con fruta y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción