Tamaño y Participación del Mercado de Postres Lácteos de América del Norte

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

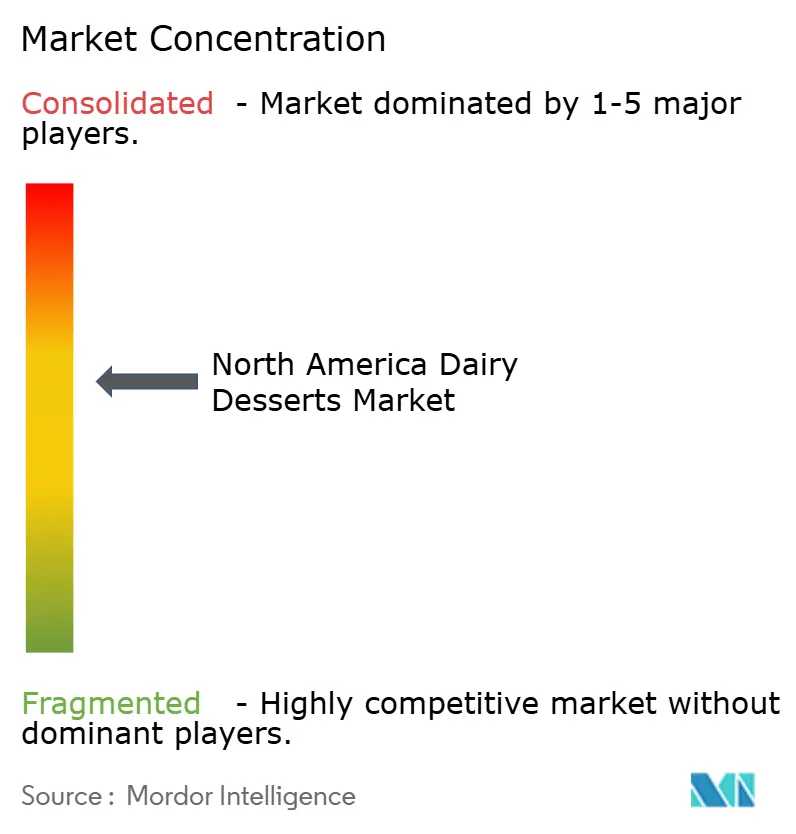

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Postres Lácteos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Postres Lácteos de América del Norte aumente de USD 27,84 mil millones en 2025 a USD 28,75 mil millones en 2026, y alcance USD 33,77 mil millones en 2031, creciendo a una CAGR del 3,27% de 2026 a 2031. Este crecimiento está impulsado por una sólida base de entusiastas del helado, una tendencia hacia ofertas premium y un resurgimiento en la frecuentación de establecimientos de servicios de alimentación. A medida que los consumidores combinan el placer con el bienestar, aumenta la demanda de postres congelados, opciones no lácteas y productos enriquecidos con proteínas. El panorama competitivo está evolucionando, con expertos regionales, nuevos participantes de venta directa al consumidor y proveedores de fermentación de precisión tomando protagonismo. Mientras tanto, los actores establecidos se benefician de inversiones tecnológicas en congelación rápida y herramientas de eficiencia energética, lo que conduce a una reducción de los costos unitarios. Sin embargo, el mercado enfrenta desafíos: el escrutinio regulatorio sobre los azúcares añadidos y las etiquetas de alérgenos, y las tendencias de sabores que cambian rápidamente impulsadas por las redes sociales, lo que exige una innovación ágil en todos los rangos de precios.

Conclusiones Clave del Informe

- Por tipo, el helado lideró con una participación en volumen del 89,62% en 2025; se prevé que los postres congelados se expandan a una CAGR del 4,03% hasta 2031.

- Por categoría, los postres de base láctea representaron una participación en volumen del 94,24% en 2025; las alternativas no lácteas avanzarán a una CAGR del 3,58% hasta 2031.

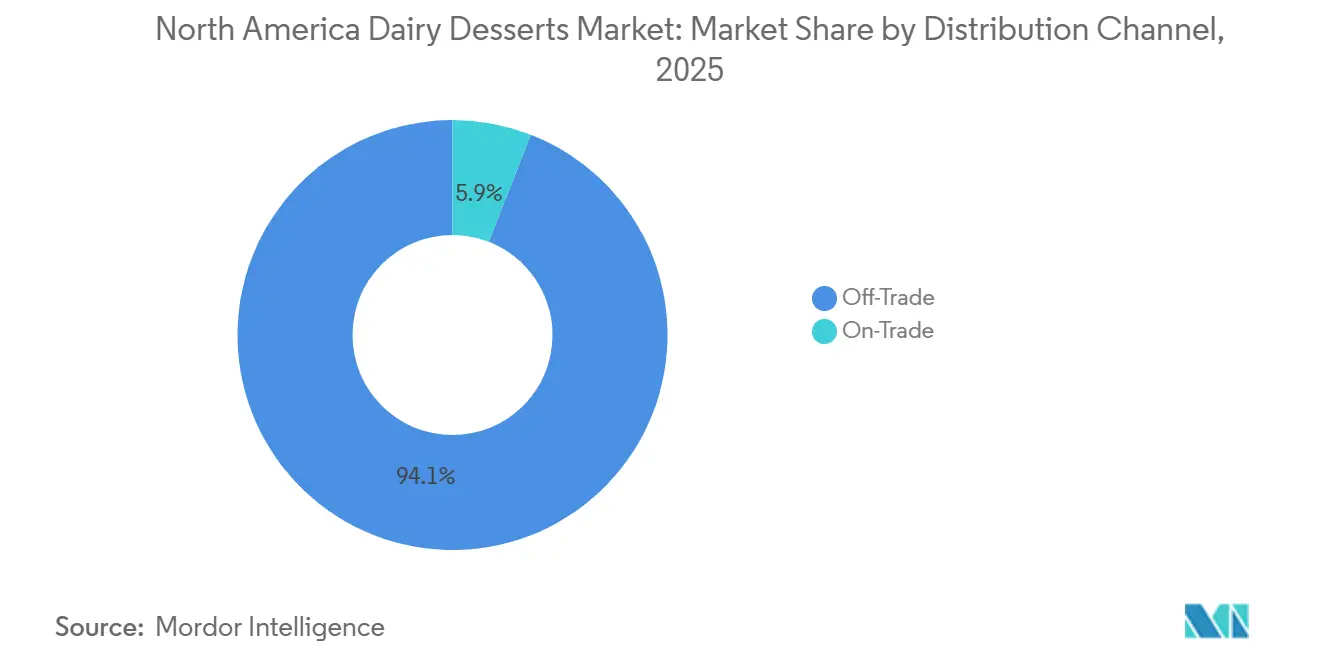

- Por canal de distribución, el canal no presencial captó el 94,08% de las ventas de 2025; se proyecta que el canal presencial crezca a una CAGR del 4,92% hasta 2031.

- Por geografía, Estados Unidos concentró el 82,93% de la demanda regional en 2025; México está preparado para expandirse a una CAGR del 3,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Postres Lácteos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las opciones bajas en azúcar, bajas en grasa y enriquecidas con proteínas atraen a los consumidores preocupados por la salud | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Las ofertas premium y artesanales con ingredientes únicos atraen a los millennials que buscan una indulgencia experiencial | +0.6% | Estados Unidos, Canadá, México urbano | Corto plazo (≤ 2 años) |

| Las plataformas de comercio electrónico como Amazon y Walmart permiten compras al por mayor y suscripciones | +0.5% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Avances en tecnologías de congelación, texturización y vida útil | +0.4% | América del Norte en general | Largo plazo (≥ 4 años) |

| Innovación en menús en servicios de alimentación y restaurantes de servicio rápido | +0.5% | Estados Unidos, Canadá urbano y México | Mediano plazo (2-4 años) |

| Creciente influencia de las redes sociales y las tendencias alimentarias | +0.4% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Opciones Bajas en Azúcar, Bajas en Grasa y Enriquecidas con Proteínas Atraen a los Consumidores Preocupados por la Salud

A mediados de 2024, 12 millones de estadounidenses usaban agonistas del receptor GLP-1, lo que impulsaba cambios en las opciones de postres. Estos usuarios están reduciendo su consumo de azúcar entre un 20 y un 30%, lo que lleva a las marcas a utilizar edulcorantes alternativos como la alulosa y el eritritol. Estos edulcorantes proporcionan un sabor y una textura similares al azúcar sin elevar los niveles de glucosa en sangre. En enero de 2025, Unilever lanzó Breyers Carb Smart, que ofrece 4 gramos de carbohidratos netos por porción mediante el uso de bases enriquecidas con fibra. El producto mantiene una textura cremosa con la ayuda de mezclas de hidrocoloides. La fortificación con proteínas se ha convertido en una característica estándar. En 2024, Mars añadió 5 gramos de aislado de suero de leche a sus Snickers Ice Cream Bars, convirtiéndolos en aperitivos para después del entrenamiento con un precio un 15% superior al de las barras normales. Las Directrices Dietéticas 2025 del USDA recomiendan limitar los azúcares añadidos a menos del 10% de las calorías diarias, aumentando la presión sobre los fabricantes para reformular sus productos o arriesgarse a perder espacio en estantes en tiendas enfocadas en la salud como Whole Foods[1]Departamento de Agricultura de los Estados Unidos. "Directrices Dietéticas para los Estadounidenses 2025", dietaryguidelines.gov. El uso de extractos de stevia y fruta del monje en los lanzamientos de nuevos productos destaca un claro cambio hacia los edulcorantes sin calorías.

Las Ofertas Premium y Artesanales con Ingredientes Únicos Atraen a los Millennials que Buscan una Indulgencia Experiencial

Los consumidores millennials y de la Generación Z gastan un 30% más por pinta en helados de pequeños lotes, como los elaborados con vainilla de origen único o hongos adaptógenos. Según la Oficina del Censo de los Estados Unidos, en 2024, los millennials eran el grupo generacional más grande en Estados Unidos, representando aproximadamente el 21,81% de la población[2]Oficina del Censo de los Estados Unidos, "Distribución de la población en los Estados Unidos en 2024, por generación", census.gov. Para estos grupos, los postres se consideran lujos asequibles en lugar de artículos cotidianos. En 2024, Van Leeuwen se asoció con Grey Goose vodka para crear un helado de martini de espresso, que se agotó en línea en solo 48 horas. Esto demuestra cómo los productos con infusión de alcohol pueden evitar los desafíos de distribución tradicionales y lograr un éxito viral con costos de marketing mínimos. En 2025, Tillamook lanzó su helado de tarta de marionberry, elaborado con bayas cultivadas en Oregón y un remolino de galleta graham. Al centrarse en sus ingredientes locales, Tillamook fijó un precio de USD 6,99 por pinta, un 40% más alto que las marcas nacionales. Las redes sociales están impulsando la popularidad de los productos de edición limitada. Por ejemplo, el enfoque de TikTok en la tendencia del chocolate de Dubái en el cuarto trimestre de 2024 provocó un aumento del 200% en las búsquedas de helado de pistacho y kunafa. Esta tendencia impulsó a los productores regionales a lanzar productos similares en un plazo de seis semanas. Las respuestas rápidas como estas benefician a los co-fabricantes flexibles, que pueden ajustar la producción más rápido que las empresas más grandes con integración vertical. Esta agilidad está fragmentando la cuota de mercado y reduciendo la fidelidad a las marcas.

Las Plataformas de Comercio Electrónico como Amazon y Walmart Permiten Compras al por Mayor y Suscripciones

En 2024, las ventas de comestibles en línea crecieron significativamente, según la Oficina del Censo de los Estados Unidos. Los alimentos congelados han desempeñado un papel importante en este crecimiento, respaldados por mejoras en el embalaje con hielo seco y la logística de cadena de frío de última milla. El programa Subscribe & Save de Amazon ofrece un descuento del 15% en las entregas regulares de helado, convirtiendo las compras ocasionales en ingresos constantes y reduciendo las fluctuaciones estacionales de la demanda. Walmart también ha aprovechado la demanda máxima del verano asegurando franjas de entrega, lo que permite a los compradores al por mayor adquirir cajas de 12 pintas con un descuento del 20% por unidad. Esta estrategia atrae a familias numerosas y organizadores de eventos que anteriormente dependían de los clubes de almacén. Las marcas de venta directa al consumidor como Van Leeuwen están prescindiendo por completo de los distribuidores, entregando paquetes de 8 pintas por USD 80 con envío rápido en 2 días con hielo seco. Este enfoque les otorga un margen bruto del 25%, en comparación con el 12% que obtendrían a través del comercio minorista tradicional. El comercio electrónico también está permitiendo una mayor personalización, ya que los clientes pueden crear sus propios paquetes de sabores mixtos en línea, algo que las tiendas físicas no pueden ofrecer fácilmente debido a los altos costos de gestionar muchas variaciones de productos.

Avances en Tecnologías de Congelación, Texturización y Vida Útil

En 2024, la Universidad de Cornell se asoció con el Servicio de Investigación Agrícola del USDA para demostrar que la congelación ultrarrápida a -40°C en 90 segundos después de la extrusión reduce el tamaño de los cristales de hielo en un 60%. Este método crea una textura más suave que se mantiene consistente incluso cuando las temperaturas cambian durante la distribución. La congelación isocórica, que mantiene el producto a un volumen constante durante el enfriamiento, evita que las células de la fruta se rompan. Esto permite a los productores de pasteles de queso usar fresas frescas sin perder su textura, incluso después de estar congeladas durante 12 meses. El procesamiento por campo eléctrico pulsado (CEP) es otra innovación que elimina los microbios causantes del deterioro sin usar calor. Este proceso duplica la vida útil del mousse refrigerado de 14 a 28 días mientras mantiene intactos los compuestos de sabor, que generalmente se pierden durante la pasteurización térmica. Además, Mars invirtió USD 70 millones en 2024 para mejorar los congeladores de superficie raspada en su instalación de Burr Ridge, Illinois. Esta mejora redujo el consumo de energía por galón en un 18%, ayudando a la empresa a gestionar el aumento de los costos lácteos sin incrementar los precios al por menor. Estos avances están cerrando la brecha de costos entre los productos premium y los regulares, haciendo que las opciones de alta calidad sean más asequibles y aumentando la competencia en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud relacionadas con el consumo de azúcar y grasa | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Intolerancia a la lactosa y sensibilidad láctea entre los consumidores | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Vida útil corta de los postres lácteos refrigerados | -0.3% | México, zonas rurales de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Estrictas regulaciones de seguridad alimentaria y etiquetado | -0.2% | América del Norte en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Salud Relacionadas con el Consumo de Azúcar y Grasa

En 2024, la Asociación Americana del Corazón recomendó que las mujeres limiten el consumo de azúcar añadida a 25 gramos por día y los hombres a 36 gramos. Una porción estándar de media taza de helado contiene 14 gramos de azúcar, que es casi la mitad del límite diario. Esto ha convertido al helado de una compra habitual a un capricho ocasional[3]Asociación Americana del Corazón. "Orientación sobre Azúcares Añadidos.", heart.org. Los Centros para el Control y la Prevención de Enfermedades informaron que el 41,9% de los adultos estadounidenses tenían obesidad en 2024, lo que aumenta las preocupaciones sobre los postres con alto contenido calórico. Los minoristas como Kroger han respondido ampliando las secciones de congelados «mejores para usted», reduciendo el espacio para los productos con alto contenido de grasa. Los helados premium, que a menudo contienen más de 10 gramos de grasa saturada por porción, superan las directrices dietéticas que recomiendan un límite diario de 13 gramos para una dieta de 2.000 calorías. Para abordar esto, las marcas están reformulando sus productos utilizando aceite de coco o grasas a base de aguacate, aunque estas alternativas carecen de la textura cremosa del helado tradicional. Mientras tanto, los medicamentos GLP-1, que reducen el apetito y los antojos de dulces, se han vuelto más populares. Novo Nordisk reportó 15 millones de recetas en Estados Unidos para Ozempic y Wegovy en el tercer trimestre de 2024. Esta tendencia ha llevado a muchas personas a omitir los postres por completo en lugar de elegir opciones más saludables. Los postres indulgentes como los pasteles de queso y los mousses se ven particularmente afectados, ya que no ofrecen la comodidad de control de porciones de las barras individuales.

Vida Útil Corta de los Postres Lácteos Refrigerados

Según las directrices de la Administración de Alimentos y Medicamentos (FDA), los mousses y pasteles de queso refrigerados tienen una vida útil en refrigeración de 14 a 21 días. Esto restringe su distribución a un radio de 500 millas desde las instalaciones de producción e impide las exportaciones a las regiones interiores de México, donde la infraestructura de cadena de frío es inadecuada. Durante el verano, los riesgos de deterioro aumentan ya que las altas temperaturas a menudo superan la capacidad de enfriamiento de las furgonetas de reparto de última milla. Esto genera pérdidas de productos del 8 al 12%, lo que reduce aún más los ya estrechos márgenes de beneficio. Los minoristas exigen al menos 7 días de vida útil restante en el momento de la entrega, reduciendo a la mitad el período de venta. Como resultado, los fabricantes deben producir lotes más pequeños y frecuentes, lo que aumenta los costos y reduce la eficiencia. En México, el 60% de las ventas minoristas se realizan a través de tiendas independientes, muchas de las cuales carecen de refrigeración adecuada. Esto limita la disponibilidad de postres refrigerados a los puntos de venta de comercio moderno, principalmente en ciudades como Ciudad de México, Monterrey y Guadalajara. Por otro lado, los postres congelados evitan estos desafíos por completo. Con una vida útil de 18 a 24 meses, pueden distribuirse a nivel nacional y exportarse, lo que les otorga una ventaja de CAGR del 4,03% sobre los postres refrigerados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Postres Congelados Ganan Participación a Través de la Innovación

En 2025, el helado dominó el mercado con una participación del 89,62%, respaldado por una sólida fidelidad a la marca y disponibilidad en 180.000 puntos de venta minoristas en todo Estados Unidos. Sin embargo, se espera que los postres congelados, incluidas las novedades, el sorbete y el gelato, crezcan a una CAGR del 4,03% hasta 2031. Este crecimiento está impulsado por los fabricantes que introducen opciones de porciones controladas y añaden ingredientes funcionales para satisfacer las tendencias de bienestar. En julio de 2025, Mars anunció una inversión de USD 2 mil millones en la fabricación en Estados Unidos para aumentar su producción de novedades congeladas. En las zonas rurales, los formatos congelados son más populares ya que pueden soportar los cambios de temperatura durante el transporte. El gelato, posicionado como un producto premium con un precio de USD 8 a 12 por pinta, atrae a los millennials urbanos que valoran su autenticidad europea. Sin embargo, su menor contenido de grasa butírica (8-10% en comparación con el 14-16% del helado) y su proceso de producción más lento dificultan su escalado para los mercados masivos.

El mercado de postres congelados está creciendo gracias a los esfuerzos estratégicos de los principales actores. Por ejemplo, en enero de 2025, Unilever lanzó las barras congeladas Breyers Carb Smart, que contienen 4 gramos de carbohidratos netos y 5 gramos de proteína por porción. Estas barras atienden a los usuarios de GLP-1 con menor tolerancia al azúcar, manteniendo la comodidad de los productos de mano que fomentan las compras por impulso en las tiendas de conveniencia. El sorbete, que alguna vez fue considerado un producto de bajo margen, experimentó un resurgimiento en 2024-2025 cuando las marcas lo reformularon con purés de frutas reales y probióticos, convirtiéndolo en un aperitivo funcional de precio premium. Las barras de yogur helado y las paletas a base de frutas también están ganando popularidad entre los padres que buscan opciones de porciones controladas para los niños. Los niños representan el 28% del consumo de postres congelados, pero solo el 19% de las ventas de pintas de helado. Los estándares 21 CFR Parte 135 de la FDA exigen que el helado tenga al menos un 10% de grasa de leche, pero los postres congelados no están sujetos a esta norma. Esto otorga a los fabricantes la flexibilidad de reducir costos o aumentar el contenido de proteínas sin restricciones regulatorias.

Por Categoría: Las Alternativas No Lácteas se Aceleran a Pesar de su Pequeña Base

En 2025, los productos de base láctea dominaron el mercado con una participación del 94,24% del volumen total. Esto fue impulsado por la familiaridad del consumidor y la textura cremosa proporcionada por la grasa de leche. Sin embargo, se espera que las alternativas no lácteas crezcan a una CAGR del 3,58% hasta 2031, a medida que opciones como la leche de avena, almendra y coco se expanden desde las tiendas de alimentos naturales de nicho hasta los supermercados convencionales. El helado de leche de avena de Van Leeuwen, lanzado en 2024 con sabores como cerezas jubilee al bourbon, vendió 2 millones de pintas en su primer año. A pesar de tener un precio de USD 6,99, un 30% más alto que el helado de base láctea, demostró que el buen sabor puede compensar el mayor costo de los productos de origen vegetal. Aunque el 36% de los estadounidenses son intolerantes a la lactosa, según datos de los Institutos Nacionales de Salud (NIH), las bases no lácteas representaron solo el 5,76% del volumen del mercado en 2025. Esta brecha presenta una oportunidad para empresas como Perfect Day, que utilizan la fermentación de precisión para crear proteínas de suero de leche sin origen animal que replican la textura cremosa de los lácteos. En febrero de 2024, Unilever lanzó Breyers Lactose-Free Chocolate, elaborado con el suero de leche fermentado de Perfect Day. Este producto cierra la brecha entre los lácteos y las opciones de origen vegetal y se dirige a los 40 millones de estadounidenses intolerantes a la lactosa que anteriormente dependían de los productos a base de coco, a menudo criticados por su textura granulosa.

La leche de coco domina el segmento no lácteo con una participación de mercado del 60%, gracias a su alto contenido de grasa saturada (13-14%), que imita la riqueza de la crema. Sin embargo, la leche de avena está ganando popularidad a medida que marcas como Oatly licencian su mezcla barista a los fabricantes de helados. Esto atrae a los consumidores que buscan productos de etiqueta limpia y opciones con un menor impacto ambiental. Los productos a base de almendra se quedan atrás debido a su consistencia más delgada y su tendencia a separarse durante los ciclos de congelación y descongelación, lo que limita su uso a los sorbetes de sabores frutales donde la textura es menos crítica. Los productos a base de anacardo son más cremosos que los de almendra, pero enfrentan desafíos de costos. En 2024, los precios del anacardo crudo aumentaron un 22% debido a interrupciones en el suministro en África Occidental, reduciendo los márgenes de los productores más pequeños. Los productos de base láctea aún mantienen ventajas clave, incluidas cadenas de suministro bien establecidas, menores costos de insumos (USD 18 por quintal para la leche en comparación con USD 35 para la leche de avena) y la percepción de que el helado «real» debe contener lácteos. Sin embargo, con el 40% de la Generación Z identificándose como flexitariana y los millennials dispuestos a pagar entre un 20 y un 30% más por opciones sostenibles, la CAGR del 3,58% para los productos no lácteos podría acelerarse si el sabor mejora y los precios se vuelven más competitivos con las opciones lácteas.

Por Canal de Distribución: La Recuperación del Canal Presencial Supera al Comercio Minorista

En 2025, los canales no presenciales representaron el 94,08% de las ventas, con los supermercados liderando con un 60%. Utilizaron entre 12 y 16 pies de espacio en congeladores por tienda para exhibir tanto productos convencionales como artesanales. En 2024, las ventas de comestibles en línea en Estados Unidos alcanzaron USD 95,8 mil millones, con los alimentos congelados representando el 11%, respaldados por mejoras en el embalaje con hielo seco y la logística de cadena de frío. Las tiendas de conveniencia representaron el 18% del volumen no presencial, beneficiándose de las compras por impulso durante los desplazamientos o las noches. Las novedades de una sola porción, con precios de USD 1,99 a 2,49, generaron márgenes brutos del 40%, superiores al 28% de las pintas, lo que llevó a los minoristas a ampliar las opciones de congeladores. Walmart aseguró franjas de entrega de verano, ofreciendo cajas de 12 pintas con descuentos del 20%, atrayendo a compradores al por mayor como familias numerosas y organizadores de fiestas.

Se proyecta que el mercado presencial crezca a una CAGR del 4,92% hasta 2031, superando el 3,1% del canal no presencial, a medida que los servicios de alimentación se recuperan de la pandemia. Los restaurantes de servicio rápido están añadiendo postres congelados a los menús de valor para aumentar el importe de los pedidos. Por ejemplo, McDonald's reportó un aumento del 12% en los valores de las transacciones durante las promociones de McFlurry de 2024-2025, con postres que cuestan USD 0,40 de producir pero que se venden a USD 2,99. Los restaurantes de servicio completo introdujeron estaciones de helado con nitrógeno líquido, creando una experiencia teatral que justificó precios de USD 15 y márgenes brutos del 70%, en comparación con el 35% de las pintas pre-porcionadas. El catálogo 2025 de Sysco añadió 40 nuevas opciones de postres congelados, incluidos artículos de porciones controladas y sin gluten, lo que refleja confianza en la demanda de servicios de alimentación. Las heladerías independientes y marcas como Cold Stone Creamery prosperaron a medida que los consumidores priorizaron experiencias gastronómicas únicas sobre la conveniencia, pagando entre 3 y 4 veces los precios minoristas por productos personalizados.

Análisis Geográfico

En 2025, Estados Unidos lideró el mercado regional con el 82,93% del volumen, respaldado por 180.000 puntos de venta minoristas y un alto consumo per cápita de 20 libras anuales, el doble de las 10 libras de Canadá y el triple de las 6 libras de México. La inversión de USD 2 mil millones de Mars en la fabricación en Estados Unidos, anunciada en julio de 2025, destaca los esfuerzos por mantener la cuota de mercado centrándose en novedades enriquecidas con proteínas para los usuarios de GLP-1 con menor tolerancia al azúcar. Las normas de etiquetado bilingüe de Canadá bajo la Agencia Canadiense de Inspección de Alimentos (ACIA) añaden entre USD 0,05 y 0,10 por unidad en costos de cumplimiento para los exportadores estadounidenses, beneficiando a los productores locales como Chapman's y Agropur. Las regiones Sur y Medio Oeste de Estados Unidos representan el 55% del volumen nacional debido a las preferencias por los postres indulgentes y las mayores tasas de obesidad, mientras que la Costa Oeste, con el 25% de la población, impulsa el 40% de las ventas no lácteas debido a los consumidores preocupados por la salud.

En México, el crecimiento se concentra en Monterrey, Guadalajara y Ciudad de México, donde Walmart de México y Soriana operan 3.500 tiendas con cadenas de frío confiables. Sin embargo, la mayoría de las ventas aún provienen de tiendas independientes sin refrigeración, lo que limita los postres refrigerados al comercio moderno y deja las zonas rurales a los productos estables en estante. El consumo per cápita de Canadá se mantuvo en 10 libras anuales de 2020 a 2025, influenciado por campañas de salud orientadas a la reducción del azúcar. Los productos premium como el exträaz

de Häagen-Dazs, lanzado en 2024 con texturas en capas e ingredientes europeos, crecieron un 8% anualmente al atraer a compradores frecuentes dispuestos a pagar CAD 8,99 por pinta. El resto de América del Norte, incluidos el Caribe y América Central, contribuye con menos del 2% del volumen regional, pero muestra potencial a medida que el turismo impulsa la demanda de helados de marca en los complejos turísticos, lo que se traslada al comercio minorista local. Los estándares 21 CFR Parte 135 de la FDA de Estados Unidos para postres congelados son replicados por la ACIA de Canadá y la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) de México, lo que simplifica el cumplimiento transfronterizo para los fabricantes globales, pero crea desafíos para las empresas emergentes regionales.

Quebec, que representa el 23% del volumen de Canadá, prefiere sabores únicos como nuez con arce y remolinos inspirados en la tourtière, a menudo ignorados por las marcas anglófonas, creando oportunidades para actores locales como Coaticook. En 2024, México introdujo la NOM-051-SCFI/SSA1-2010, que exige etiquetas de advertencia frontales para los productos con alto contenido de azúcar. Estos octágonos negros cubren hasta el 20% de la etiqueta, disuadiendo a los compradores preocupados por la salud. Sin embargo, las marcas premium como Häagen-Dazs tuvieron poco impacto, ya que sus clientes priorizan la indulgencia. En Estados Unidos, la madurez del mercado está impulsando el crecimiento a través de la premiumización y nuevos canales. La escisión de la división de helados de EUR 7,9 mil millones de Unilever en marzo de 2024 refleja un cambio de los segmentos comoditizados hacia categorías de mayor margen, creando oportunidades para los especialistas regionales y las marcas de etiqueta privada.

Panorama Competitivo

El mercado de postres lácteos de América del Norte está moderadamente consolidado, con un puñado de grandes actores multinacionales y regionales que representan una participación significativa de las ventas junto con numerosas marcas de nicho y de etiqueta privada. Las empresas líderes se benefician de un sólido valor de marca, una extensa infraestructura de cadena de frío y una amplia distribución en supermercados, tiendas de conveniencia y canales de servicios de alimentación. Su escala les permite mantener una disponibilidad constante de productos, invertir en marketing y gestionar eficientemente las fluctuaciones estacionales de la demanda, particularmente en las categorías de postres congelados.

Al mismo tiempo, los actores más pequeños y emergentes siguen siendo competitivos al centrarse en la diferenciación de productos y el posicionamiento premium. Los helados artesanales, los postres orgánicos y de etiqueta limpia, y las variantes reducidas en azúcar o sin lactosa atienden a las preferencias cambiantes de los consumidores y permiten a las marcas de nicho capturar valor a pesar de su escala limitada. Las etiquetas privadas también desempeñan un papel importante, aprovechando la confianza del minorista y el acceso a los estantes para ofrecer postres lácteos de calidad a precios competitivos, lo que configura aún más el panorama competitivo.

La competencia en el mercado está siendo impulsada cada vez más por la innovación, la diversificación de la cartera y el compromiso liderado por la marca, más que solo por el precio. Los actores establecidos están expandiéndose hacia ofertas premium, mejores para la salud y de edición limitada para proteger su cuota de mercado, mientras que las adquisiciones selectivas se utilizan para entrar en nichos de alto crecimiento y acelerar la innovación. Este equilibrio entre las ventajas de escala y la especialización en nichos sostiene la estructura moderadamente consolidada del mercado de postres lácteos de América del Norte.

Líderes de la Industria de Postres Lácteos de América del Norte

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Wells Enterprises Inc.

Dairy Farmers of America Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Ben and Jerry's ha ampliado su línea de productos con el lanzamiento de cinco nuevas barras de helado. Según la marca, los nuevos sabores son Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel y Caramel Blondie, un remolino.

- Abril de 2025: Chobani anunció una inversión de USD 1,2 mil millones para construir una planta de procesamiento lácteo de 1,4 millones de pies cuadrados en Roma, Nueva York, con una capacidad que supera los 1.000 millones de libras de productos lácteos anuales y que se espera cree más de 1.000 empleos a tiempo completo mientras procesa aproximadamente 12 millones de libras de leche por día. Esto representa la mayor inversión única en procesamiento lácteo de los últimos años y amplía significativamente la capacidad de producción de postres a base de yogur.

- Julio de 2025: Dessert Holdings, una empresa de postres premium, adquirió Willamette Valley Pie Co., un fabricante de productos de tarta y postres premium de alta calidad. Esta adquisición amplía la cartera de postres elaborados desde cero, de etiqueta limpia y premium de Dessert Holdings.

- Febrero de 2025: Wells Enterprises, un fabricante de helados, se asoció con Ferrero North America para lanzar una nueva gama de barras de caramelo de helado con sabores de caramelos populares como Butterfinger, Baby Ruth y 100 Grand.

Alcance del Informe del Mercado de Postres Lácteos de América del Norte

Pasteles de Queso, Postres Congelados, Helado, Mousses, Otros están cubiertos como segmentos por Tipo de Producto. Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Helado |

| Pasteles de Queso |

| Postres Congelados |

| Mousses |

| Otros |

| Base Láctea |

| Base No Láctea |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Tipo | Helado | |

| Pasteles de Queso | ||

| Postres Congelados | ||

| Mousses | ||

| Otros | ||

| Categoría | Base Láctea | |

| Base No Láctea | ||

| Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados e Hipermercados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado designa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, de sabor ácido, obtenida por la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154°C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceites de origen vegetal como el coco, la palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción