Tamaño y Participación del Mercado de Crema UHT en Servicios de Alimentación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema UHT en Servicios de Alimentación por Mordor Intelligence

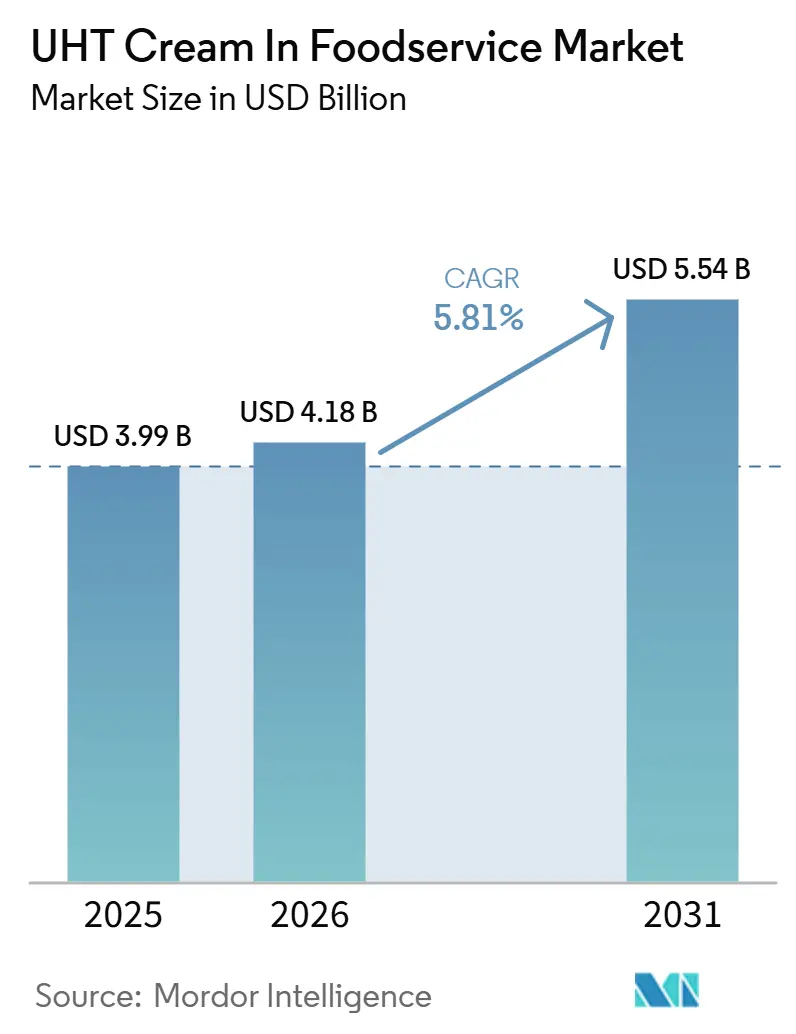

El mercado global de crema UHT en servicios de alimentación fue valorado en 3,99 mil millones de USD en 2025, con una estimación de alcanzar 4,18 mil millones de USD en 2026, y se anticipa que crecerá hasta 5,54 mil millones de USD para 2031, a una CAGR del 5,81% durante el período de pronóstico. El crecimiento del mercado está impulsado por la creciente demanda de ingredientes lácteos estables en almacén que mejoran la eficiencia operativa, reducen el desperdicio de alimentos y simplifican la gestión de inventarios en operaciones profesionales de servicios de alimentación. La creciente preferencia por ingredientes lácteos listos para usar que apoyan la preparación estandarizada, la calidad consistente del producto y flujos de trabajo de cocina más rápidos está acelerando aún más la adopción en el mercado. Además, los avances en el procesamiento UHT y las tecnologías de envasado aséptico están mejorando la calidad del producto, la estabilidad en almacén y el rendimiento funcional, haciendo de la crema UHT un ingrediente más confiable para los servicios de alimentación comerciales.

Conclusiones Clave del Informe

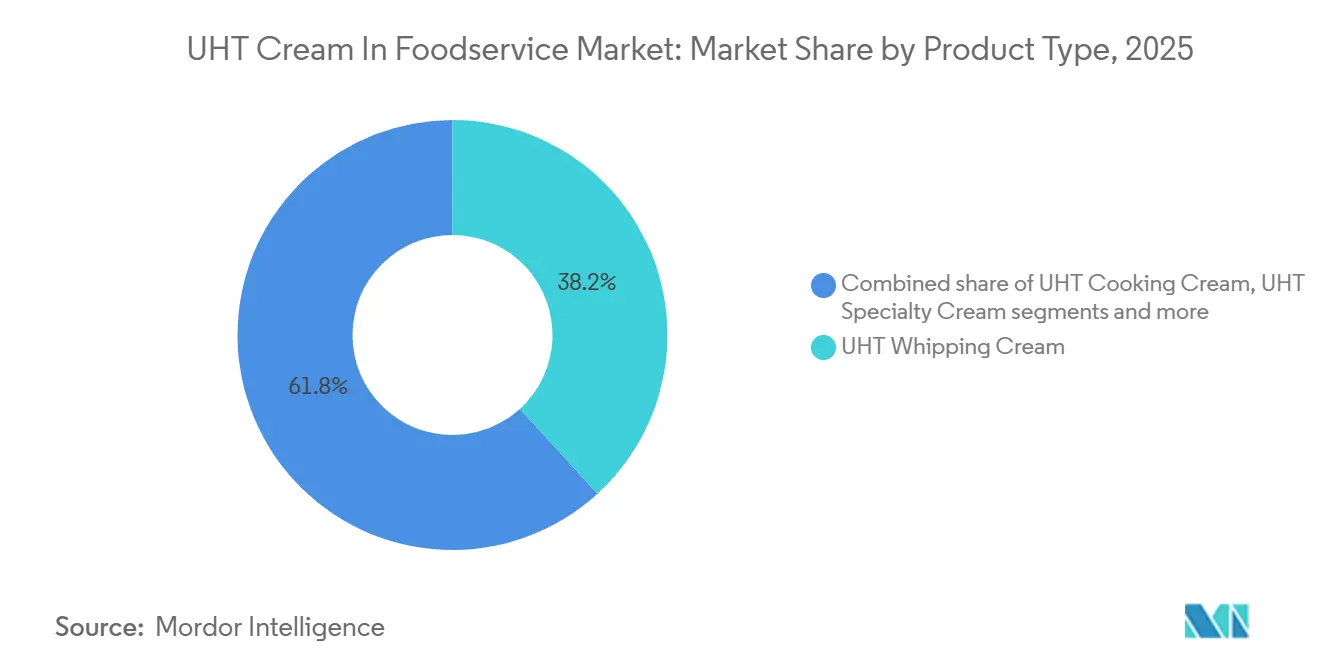

- Por tipo de producto, la crema UHT para batir representó una participación de ingresos del 38,23% del mercado global de crema UHT en servicios de alimentación en 2025; se prevé que la crema UHT especializada se expanda a una CAGR del 6,45% hasta 2031.

- Por formato de empaque, los cartones representaron una participación de ingresos del 46,91% en 2025; se proyecta que los envases de plástico avancen a una CAGR del 6,81% hasta 2031.

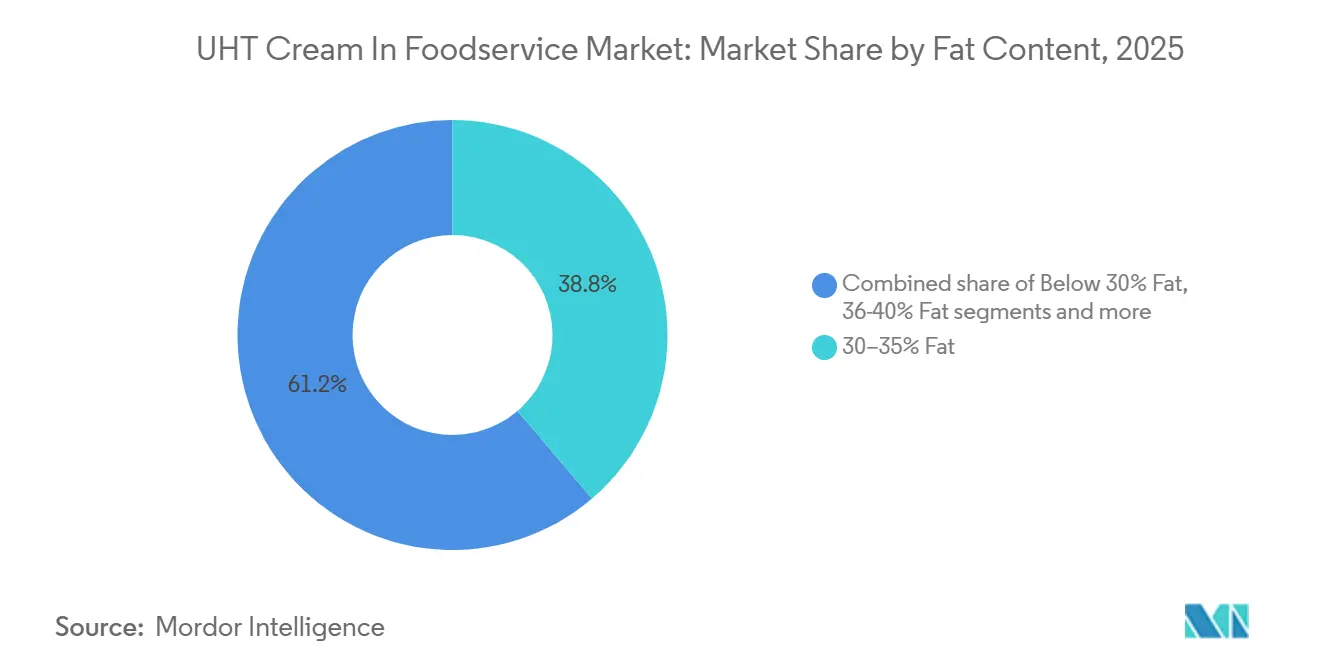

- Por contenido de grasa, los productos con 30–35% de grasa representaron una participación del 38,76% en 2025; se espera que las formulaciones con menos del 30% de grasa crezcan a una CAGR del 6,73% hasta 2031.

- Por establecimiento de servicios de alimentación, los cafés y bares capturaron una participación del 34,56% en 2025; se anticipa que las cocinas en la nube registren el crecimiento más rápido con una CAGR del 6,36% hasta 2031.

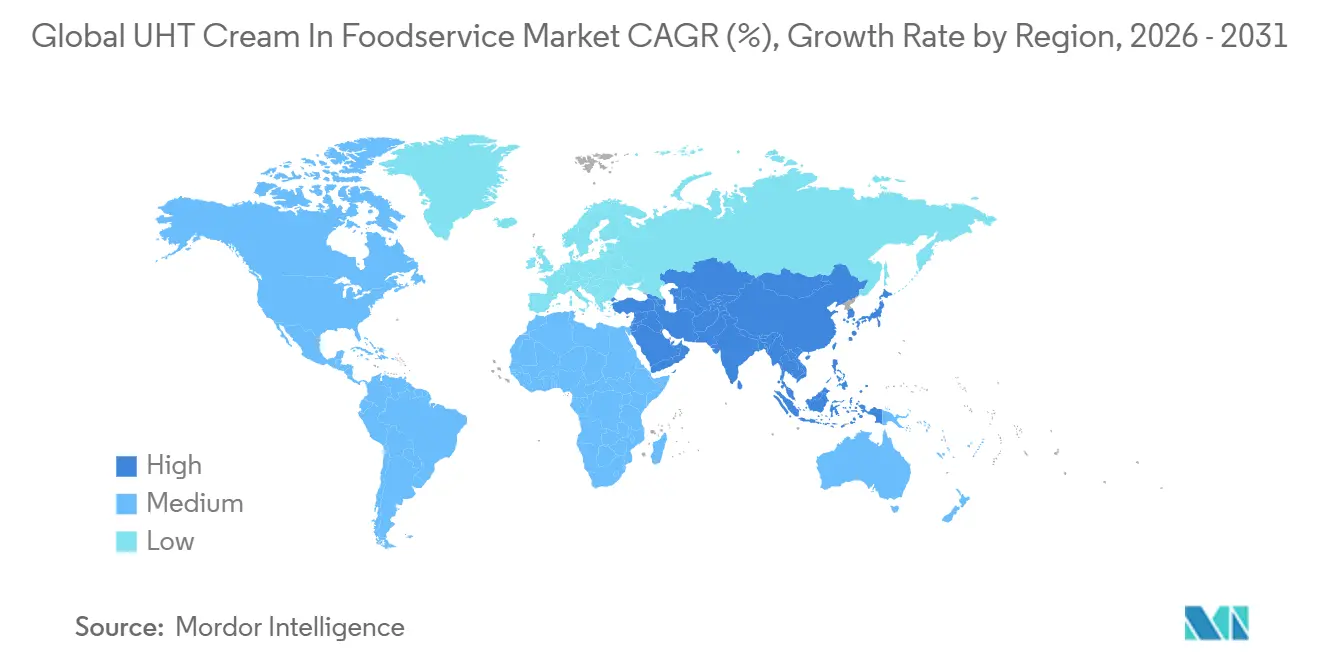

- Por geografía, América del Norte lideró con una participación del 33,21% del mercado global de crema UHT en servicios de alimentación en 2025; se espera que Asia-Pacífico registre una CAGR del 7,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crema UHT en Servicios de Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos lácteos estables en almacén | +1.5% | Global | Mediano plazo (2–4 años) |

| Creciente enfoque en la reducción del desperdicio de alimentos | +0.6% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Adopción de ingredientes culinarios listos para usar | +0.9% | Global | Corto plazo (≤ 2 años) |

| Creciente demanda de ofertas premium en servicios de alimentación | +0.8% | Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Innovación en productos de crema UHT especializada | +0.7% | Global | Corto plazo (≤ 2 años) |

| Crecimiento de cadenas de suministro organizadas en servicios de alimentación | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos lácteos estables en almacén

La creciente demanda de productos lácteos estables en almacén es un impulsor clave del mercado global de crema UHT en servicios de alimentación. Los operadores de servicios de alimentación priorizan cada vez más ingredientes que ofrezcan mayor vida útil, calidad consistente y mayor flexibilidad operativa. A diferencia de la crema refrigerada convencional, la crema UHT puede almacenarse a temperatura ambiente durante varios meses antes de abrirse, reduciendo significativamente la dependencia de la infraestructura de cadena de frío durante el transporte y el almacenamiento. Esta vida útil extendida ayuda a restaurantes, cafés, hoteles, empresas de catering y cocinas institucionales a optimizar la gestión de inventarios, reducir el riesgo de deterioro y disminuir el desperdicio de productos, especialmente en operaciones con demanda fluctuante. La capacidad de mantener la calidad del producto durante períodos de almacenamiento prolongados también permite la adquisición a granel, mejora la confiabilidad del suministro y minimiza la frecuencia de entregas, resultando en operaciones de cocina más eficientes.

Creciente enfoque en la reducción del desperdicio de alimentos

El creciente enfoque en la reducción del desperdicio de alimentos está impulsando el mercado, ya que las cocinas comerciales buscan ingredientes que minimicen el deterioro y mejoren la eficiencia del inventario. La extendida vida útil ambiente de la crema UHT permite a los operadores de servicios de alimentación almacenar productos durante períodos prolongados antes de abrirlos, reduciendo las pérdidas por vencimiento y permitiendo una planificación de inventario más precisa. Esto es particularmente valioso en restaurantes, cafés, hoteles, servicios de catering y cocinas institucionales donde la demanda fluctúa considerablemente. Según el Informe de Impacto 2025 del Pacto de Desperdicio de Alimentos de los Estados Unidos, el sector de servicios de alimentación genera aproximadamente 13 millones de toneladas de desperdicio de alimentos anualmente, destacando la necesidad de ingredientes que ayuden a reducir el desperdicio durante la preparación y el almacenamiento de alimentos [1]Fuente: Pacto de Desperdicio de Alimentos de los Estados Unidos, "Informe de Impacto 2025 del Pacto de Desperdicio de Alimentos de los Estados Unidos, foodwastepact.refed.org. Al extender el tiempo de almacenamiento utilizable y permitir a los operadores adquirir productos en mayores cantidades sin comprometer la calidad, la crema UHT apoya las iniciativas de reducción de desperdicio mientras mejora la eficiencia operativa y la gestión de inventarios en establecimientos profesionales de servicios de alimentación.

Adopción de ingredientes culinarios listos para usar

La adopción de ingredientes culinarios listos para usar está impulsando el mercado global de crema UHT en servicios de alimentación, ya que las cocinas comerciales priorizan cada vez más productos que simplifiquen la preparación de alimentos y mejoren la eficiencia operativa. La crema UHT se suministra en un formato listo para usar que elimina el procesamiento adicional antes de su uso, permitiendo a los chefs y al personal de cocina agilizar los flujos de trabajo y mantener estándares de preparación consistentes. Su composición estable y rendimiento confiable reducen el tiempo de preparación, apoyan recetas estandarizadas y mejoran la productividad durante las horas pico de servicio. A medida que los establecimientos de servicios de alimentación continúan enfrentando escasez de mano de obra, mayor rapidez en la entrega de pedidos y la necesidad de calidad consistente del producto, la demanda de ingredientes lácteos convenientes que reduzcan la complejidad en la cocina está aumentando.

Creciente demanda de ofertas premium en servicios de alimentación

La creciente demanda de ofertas premium en servicios de alimentación está impulsando el mercado global de crema UHT en servicios de alimentación. Los consumidores buscan cada vez más experiencias gastronómicas y de bebidas de alta calidad, lo que alienta a los operadores de servicios de alimentación a utilizar ingredientes lácteos premium que ofrezcan sabor, textura y calidad de producto consistentes. Los restaurantes premium, cafés, hoteles y establecimientos especializados en bebidas están poniendo mayor énfasis en la calidad de los ingredientes para diferenciar sus ofertas y mejorar la satisfacción del cliente. Según la Oficina de Estadísticas Laborales de los Estados Unidos, el gasto promedio en alimentación fuera del hogar de los hogares estadounidenses alcanzó aproximadamente 3.945 USD en 2024, reflejando el gasto sostenido de los consumidores en experiencias gastronómicas y de servicios de alimentación [2]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Gastos anuales promedio en alimentación fuera del hogar de los hogares de los Estados Unidos", bls.gov. Esta tendencia está alentando a los operadores a adoptar crema UHT premium que ofrezca calidad confiable, vida útil extendida y conveniencia operativa, al tiempo que apoya estándares de menú consistentes. A medida que los establecimientos de servicios de alimentación continúan elevando sus ofertas mediante ingredientes premium y preparación estandarizada, se espera que la demanda de crema UHT de alta calidad crezca de manera sostenida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo estricto en productos lácteos | -0.5% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Disponibilidad fluctuante de leche cruda | -0.6% | Global | Corto plazo (≤ 2 años) |

| Restricciones en el suministro de envases asépticos | -0.4% | Global | Mediano plazo (2–4 años) |

| Uso limitado en aplicaciones culinarias premium | -0.3% | Europa Occidental y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento normativo estricto en productos lácteos

El estricto cumplimiento normativo en productos lácteos actúa como una restricción en el mercado global de crema UHT en servicios de alimentación, ya que los fabricantes deben adherirse a rigurosos requisitos de seguridad alimentaria, calidad, etiquetado y trazabilidad en múltiples países y regiones. Los productores de crema UHT deben cumplir con regulaciones estrictas que rigen la calidad de la leche cruda, el procesamiento térmico, la seguridad microbiológica, la integridad del envase, el etiquetado de alérgenos y la trazabilidad del producto, lo que aumenta la complejidad operativa y los costos de cumplimiento. Las diferencias en los marcos regulatorios entre mercados a menudo requieren pruebas adicionales de productos, certificaciones, documentación y modificaciones de envase antes de que los productos puedan comercializarse. Mantener el cumplimiento también requiere inversión continua en sistemas de aseguramiento de calidad, monitoreo de producción y auditorías regulatorias, lo que crea desafíos especialmente para los fabricantes más pequeños que buscan expansión internacional.

Disponibilidad fluctuante de leche cruda

La disponibilidad fluctuante de leche cruda restringe el mercado global de crema UHT en servicios de alimentación al crear incertidumbre en el suministro de la principal materia prima requerida para la producción. Las variaciones estacionales en la producción de leche, las condiciones climáticas adversas, las enfermedades del ganado, los problemas de calidad del pienso y las cambiantes condiciones agrícolas pueden afectar tanto el volumen como la calidad de la leche cruda disponible para los procesadores lácteos. Estas fluctuaciones pueden interrumpir los programas de producción, reducir la eficiencia de fabricación y generar rendimientos de crema inconsistentes, dificultando que los fabricantes garanticen un suministro estable a los clientes de servicios de alimentación. Además, la variabilidad en la disponibilidad de leche cruda puede aumentar la complejidad de la adquisición y limitar la planificación de la producción, planteando desafíos para las empresas que deben satisfacer de manera consistente los requisitos de los operadores de servicios de alimentación a gran escala y los acuerdos de suministro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Crema para Batir Ancla el Volumen, los Formatos Especializados Impulsan el Crecimiento en Valor

La Crema UHT para Batir mantuvo la mayor participación de segmento de producto con un 38,23% en 2025. Esto se atribuye a su rendimiento funcional, larga vida útil ambiente y capacidad para mantener una calidad consistente durante el almacenamiento y la manipulación. Su estabilidad bajo condiciones de almacenamiento variables reduce los riesgos de deterioro y minimiza las pérdidas de inventario, convirtiéndola en un ingrediente lácteo confiable para operaciones profesionales de servicios de alimentación. El producto ofrece volumen de batido consistente, textura estable y aireación uniforme, permitiendo una preparación estandarizada y reduciendo la variabilidad durante la producción de alimentos. Su compatibilidad con procesos de preparación automatizados y facilidad de manejo mejoran la eficiencia operativa al tiempo que reducen el tiempo de preparación y los requisitos de mano de obra.

La Crema UHT Especializada es el segmento de producto de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,45% de 2026 a 2031. El crecimiento está impulsado por la creciente demanda de ingredientes lácteos diferenciados que aborden los requisitos de preparación en evolución de los servicios de alimentación. A medida que los menús se vuelven más diversos y técnicamente exigentes, los operadores de servicios de alimentación requieren productos de crema con características funcionales específicas como mayor estabilidad al calor, consistencia de batido mejorada, mejor estabilidad de emulsión y textura controlada. Esto ha aumentado la demanda de formulaciones especializadas adaptadas a diferentes métodos de preparación y requisitos de rendimiento. Además, el creciente énfasis en la consistencia del producto en múltiples establecimientos, la reducción de errores de preparación y la simplificación de las operaciones de cocina está fomentando la adopción de crema UHT especializada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Empaque: Los Cartones Dominan; los Envases de Plástico Ganan Terreno en Canales Orientados a la Entrega

Los cartones representaron el 46,91% del mercado de envases en 2025, impulsados por su capacidad para preservar la calidad del producto mediante envases asépticos, al tiempo que proporcionan una vida útil ambiente extendida y un almacenamiento eficiente. Su diseño liviano, facilidad de transporte y compatibilidad con sistemas automatizados de llenado y dispensación los hacen muy adecuados para operaciones de servicios de alimentación de alto volumen. Los cartones también optimizan el espacio de almacén, simplifican la gestión de inventarios y reducen la manipulación del producto, apoyando operaciones eficientes en la parte trasera de la cocina. Además, su amplia disponibilidad y compatibilidad con la infraestructura de procesamiento UHT existente han reforzado su posición como el formato de empaque preferido en el sector de servicios de alimentación.

Se proyecta que los envases de plástico crezcan a una CAGR del 6,81% de 2026 a 2031, impulsados por la creciente demanda de envases resellables y fáciles de manipular que mejoran la conveniencia operativa en cocinas profesionales. Su amplia abertura permite un fácil acceso con cuchara, control de porciones y acceso repetido durante la preparación de alimentos, ayudando a reducir el tiempo de manipulación y el derrame del producto. Los envases de plástico también ofrecen mayor durabilidad durante el transporte y el almacenamiento, haciéndolos adecuados para el uso frecuente en cocinas. Además, las innovaciones en envases en evolución y las iniciativas regulatorias, como el Reglamento Europeo de Envases y Residuos de Envases (PPWR), que introduce requisitos de reciclabilidad para formatos de envase a partir de agosto de 2026, están fomentando el desarrollo y la adopción de soluciones de envases de plástico más reciclables, apoyando el crecimiento futuro del segmento.

Por Contenido de Grasa: La Grasa de Rango Medio Lidera; los Formatos Bajos en Grasa Capturan los Servicios de Alimentación Conscientes de la Salud

El segmento de contenido de grasa del 30–35% representó el 38,76% del mercado en 2025. Este rango de grasa ofrece consistencia confiable durante el procesamiento al tiempo que mantiene una textura suave y una sensación en boca deseable, convirtiéndolo en una especificación preferida para operaciones profesionales de servicios de alimentación. También proporciona mayor flexibilidad de formulación, permitiendo a los fabricantes ofrecer calidad de producto estandarizada y rendimiento confiable en una amplia gama de condiciones de preparación de alimentos. Su capacidad para equilibrar la funcionalidad con una utilización eficiente de ingredientes ha reforzado su posición como la categoría líder de contenido de grasa.

Se proyecta que el segmento de contenido de grasa inferior al 30% crezca a una CAGR del 6,73% de 2026 a 2031, impulsado por la creciente demanda de ingredientes lácteos más ligeros que se alineen con las tendencias en evolución del desarrollo de menús. Los operadores de servicios de alimentación están ampliando las ofertas que enfatizan formulaciones más ligeras mientras mantienen una textura y consistencia deseables, fomentando una mayor adopción de crema UHT con menor contenido de grasa. Los fabricantes también están invirtiendo en tecnologías de formulación que mejoran la estabilidad, la sensación en boca y el rendimiento de los productos de crema con menor contenido de grasa, haciéndolos cada vez más adecuados para la preparación profesional de alimentos. Estos avances, combinados con un creciente enfoque en opciones de menú diversificadas, están apoyando el rápido crecimiento de este segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Establecimiento de Servicios de Alimentación: Los Cafés y Bares Establecen el Piso de Volumen; las Cocinas en la Nube Establecen el Techo de Crecimiento

Los cafés y bares representaron el 34,56% del mercado en 2025, impulsados por el creciente énfasis en la calidad premium de las bebidas, la innovación en el menú y la eficiencia operativa. Estos establecimientos requieren ingredientes lácteos que ofrezcan textura consistente, estabilidad y rendimiento confiable, al tiempo que simplifican el almacenamiento y la gestión de inventarios. La larga vida útil de la crema UHT ayuda a minimizar el deterioro del producto y apoya operaciones ininterrumpidas, especialmente en establecimientos con preparación de bebidas de alta frecuencia. La continua introducción de nuevas ofertas de bebidas y la creciente demanda de calidad de producto estandarizada en los formatos de café han reforzado aún más el dominio de este segmento.

Se proyecta que las cocinas en la nube crezcan a una CAGR del 6,36% de 2026 a 2031, impulsadas por la rápida digitalización de los servicios de alimentación y la creciente demanda de preparación de comidas orientada a la entrega. Estos establecimientos priorizan ingredientes que ofrezcan vida útil extendida, calidad consistente y gestión eficiente de inventarios para apoyar la producción de alto volumen con un mínimo de desperdicio. La crema UHT se alinea con estos requisitos operativos al reducir la complejidad del almacenamiento y garantizar una preparación estandarizada en múltiples pedidos. La continua expansión de las plataformas de entrega de alimentos en línea y los modelos de cocinas exclusivamente para entrega está acelerando aún más la adopción de crema UHT dentro de este tipo de establecimiento.

Análisis Geográfico

América del Norte mantuvo el 33,21% del mercado global de crema UHT en servicios de alimentación en 2025, respaldada por su industria de servicios de alimentación madura y altamente organizada, la adopción generalizada de ingredientes lácteos de valor agregado y la fuerte preferencia por la preparación estandarizada de alimentos. La región se beneficia del uso extensivo de productos lácteos UHT en cocinas comerciales debido a su larga vida útil, calidad consistente y conveniencia operativa [3]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Precios y Gasto en Alimentos", usda.gov. Según el Departamento de Agricultura de los Estados Unidos (USDA), las ventas de alimentos en establecimientos de servicio completo alcanzaron aproximadamente 488,4 mil millones de USD en 2025, reflejando la escala significativa de la demanda profesional de servicios de alimentación que continúa apoyando el consumo de crema UHT. Las redes de distribución bien establecidas, la infraestructura avanzada de cadena de frío tras la apertura del producto y el creciente enfoque en la reducción del desperdicio de alimentos refuerzan aún más la posición del mercado en la región.

Se proyecta que Asia-Pacífico sea el mercado regional de más rápido crecimiento, expandiéndose a una CAGR del 7,34% de 2026 a 2031. El crecimiento está impulsado por la rápida expansión de la cultura del café, la creciente penetración de cadenas de servicios de alimentación internacionales y nacionales, y la proliferación de cocinas en la nube y plataformas de entrega de alimentos en línea. La región también está siendo testigo de una creciente adopción de ingredientes lácteos premium a medida que los operadores de servicios de alimentación diversifican los menús y enfatizan la consistencia del producto. La inversión continua en infraestructura moderna de servicios de alimentación, la creciente disponibilidad de productos lácteos UHT y la expansión de redes organizadas de servicios de alimentación se espera que aceleren aún más el crecimiento del mercado regional.

Europa representa un mercado maduro y bien establecido, respaldado por su sólida industria de procesamiento lácteo, la amplia aceptación de los productos lácteos UHT y la extensa presencia de operadores profesionales de servicios de alimentación. América del Sur está experimentando un crecimiento de mercado sostenido, respaldado por la modernización del sector de servicios de alimentación y la creciente adopción de ingredientes lácteos estables en almacén. El mercado de Oriente Medio y África está ganando impulso debido a la continua expansión de la hospitalidad y el turismo. Las crecientes inversiones en hoteles, restaurantes, cafés y servicios de catering están impulsando la demanda de ingredientes lácteos de larga vida útil que apoyen la preparación eficiente de alimentos y minimicen el desperdicio.

Panorama Competitivo

El mercado global de crema UHT en servicios de alimentación está consolidado, con una combinación de procesadores lácteos multinacionales y cooperativas lácteas regionales que compiten en calidad del producto, capacidades de fabricación y relaciones establecidas con los servicios de alimentación. Fonterra Co-operative Group Limited, Arla Foods amba y Lactalis Group ocupan posiciones prominentes en el segmento de crema UHT premium para canales profesionales de servicios de alimentación, respaldados por una amplia experiencia en procesamiento lácteo, redes de producción globales y amplias carteras de servicios de alimentación.

La competencia se centra cada vez más en la innovación de productos adaptada a las necesidades de los operadores profesionales de servicios de alimentación. Los fabricantes están ampliando sus carteras con crema UHT sin lactosa, formulaciones especializadas de alto rendimiento y cremas multifuncionales para cocinar y batir diseñadas para ofrecer mayor versatilidad en las operaciones de cocinas comerciales. Las empresas también están introduciendo soluciones de envases a granel en ambiente que mejoran la eficiencia del almacenamiento y reducen el desperdicio en entornos institucionales de servicios de alimentación de alto volumen, al tiempo que desarrollan formulaciones específicas para aplicaciones que proporcionan mayor estabilidad, textura consistente y rendimiento confiable bajo condiciones de preparación exigentes. Estas innovaciones están permitiendo a los proveedores diferenciarse más allá de la competencia basada en precios.

La tecnología se está convirtiendo en un diferenciador competitivo clave a medida que los fabricantes invierten en procesamiento UHT avanzado, sistemas de llenado aséptico e innovaciones en envases que extienden la vida útil mientras preservan la calidad y funcionalidad del producto. Las empresas están mejorando la automatización de la producción, los sistemas de control de calidad y las capacidades de trazabilidad para garantizar un rendimiento consistente del producto y el cumplimiento de requisitos de seguridad alimentaria cada vez más estrictos. Las inversiones en materiales de envase sostenibles, formatos asépticos reciclables, tecnologías de fabricación energéticamente eficientes y gestión digital de la cadena de suministro están fortaleciendo aún más el posicionamiento competitivo al mejorar la eficiencia operativa, apoyar los objetivos de sostenibilidad y abordar los requisitos de adquisición de los clientes globales de servicios de alimentación.

Líderes de la Industria de Crema UHT en Servicios de Alimentación

Arla Foods amba

Lactalis Group

Nestlé S.A.

Danone S.A.

Royal FrieslandCampina N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Friesland Campina Ingredients completó la expansión estratégica de su instalación de Borculo en los Países Bajos, duplicando la capacidad de producción para fortalecer su cadena de suministro global de ingredientes lácteos y apoyar los mercados de nutrición de alto valor.

- Octubre de 2025: SPX FLOW, a través de su marca APV, y Arla Foods lanzaron un Centro de Excelencia UHT de 30 millones de USD en la Cremería Lockerbie en Escocia, enfocado en escalar la producción de productos lácteos de vida útil extendida.

- Enero de 2025: Fonterra ha iniciado la construcción de una planta de crema a ultra alta temperatura (UHT) de 150 millones de USD en su sitio de Edendale en Southland, Nueva Zelanda, para satisfacer la demanda global de productos lácteos premium.

Alcance del Informe del Mercado Global de Crema UHT en Servicios de Alimentación

La Crema UHT se refiere a la crema láctea o de origen vegetal esterilizada mediante el procesamiento a Ultra Alta Temperatura (UHT). Esto hace que el producto sea estable en almacén durante meses sin refrigeración hasta que se abre. El mercado global de crema UHT en servicios de alimentación está segmentado por tipo de producto, formato de empaque, contenido de grasa, establecimiento de servicios de alimentación y geografía. Según el tipo de producto, el mercado está segmentado en crema UHT para batir, crema UHT para cocinar, crema UHT espesada/crema pesada, crema UHT especializada y otros tipos de crema UHT. Según el formato de empaque, el mercado está segmentado en cartones, envases de plástico, frascos de vidrio y otros. Según el contenido de grasa, el mercado está segmentado en menos del 30% de grasa, 30–35% de grasa, 36–40% de grasa y más del 40% de grasa. Según el establecimiento de servicios de alimentación, el mercado está segmentado en cafés y bares, cocinas en la nube, restaurantes de servicio completo y restaurantes de servicio rápido. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (en millones de USD).

| Crema UHT para Batir |

| Crema UHT para Cocinar |

| Crema UHT Espesada/Crema Pesada |

| Crema UHT Especializada |

| Otros Tipos de Crema UHT |

| Cartones |

| Envases de Plástico |

| Frascos de Vidrio |

| Otros |

| Menos del 30% de Grasa |

| 30–35% de Grasa |

| 36–40% de Grasa |

| Más del 40% de Grasa |

| ¿Cafés y Bares? |

| ¿Cocinas en la Nube? |

| ¿Restaurantes de Servicio Completo? |

| ¿Restaurantes de Servicio Rápido? |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Crema UHT para Batir | |

| Crema UHT para Cocinar | ||

| Crema UHT Espesada/Crema Pesada | ||

| Crema UHT Especializada | ||

| Otros Tipos de Crema UHT | ||

| Por Formato de Empaque | Cartones | |

| Envases de Plástico | ||

| Frascos de Vidrio | ||

| Otros | ||

| Por Contenido de Grasa | Menos del 30% de Grasa | |

| 30–35% de Grasa | ||

| 36–40% de Grasa | ||

| Más del 40% de Grasa | ||

| Por Establecimiento de Servicios de Alimentación | ¿Cafés y Bares? | |

| ¿Cocinas en la Nube? | ||

| ¿Restaurantes de Servicio Completo? | ||

| ¿Restaurantes de Servicio Rápido? | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el uso de crema UHT en los canales de servicios de alimentación?

El crecimiento está siendo apoyado por la estabilidad ambiente en almacén, el menor riesgo de desperdicio, un control de inventario más fácil y un uso más amplio en panaderías, cafés, cocinas en la nube y cocinas institucionales. Se prevé que la categoría aumente de 4,18 mil millones de USD en 2026 a 5,54 mil millones de USD en 2031 a una CAGR del 5,8%.

¿Qué región lidera la demanda global de crema UHT en servicios de alimentación?

América del Norte lideró con una participación del 33,21% en 2025 debido a su sistema maduro de servicios de alimentación organizado, amplio alcance de distribuidores y sólidas prácticas de adquisición en cadena.

¿Qué región se está expandiendo más rápidamente hasta 2031?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,34% hasta 2031, respaldada por el crecimiento de la cultura del café, la expansión de las cocinas en la nube y la gran demanda de bebidas y postres.

¿Qué segmento de producto está creciendo más rápidamente?

Se proyecta que la crema UHT especializada crezca a una CAGR del 6,45% hasta 2031, ya que los operadores buscan formatos para baristas, bajos en grasa, sin lactosa y multifuncionales con mayor rendimiento en aplicaciones.

Última actualización de la página el: