Tamaño y Participación del Mercado de Biomarcadores Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.62% CAGR |

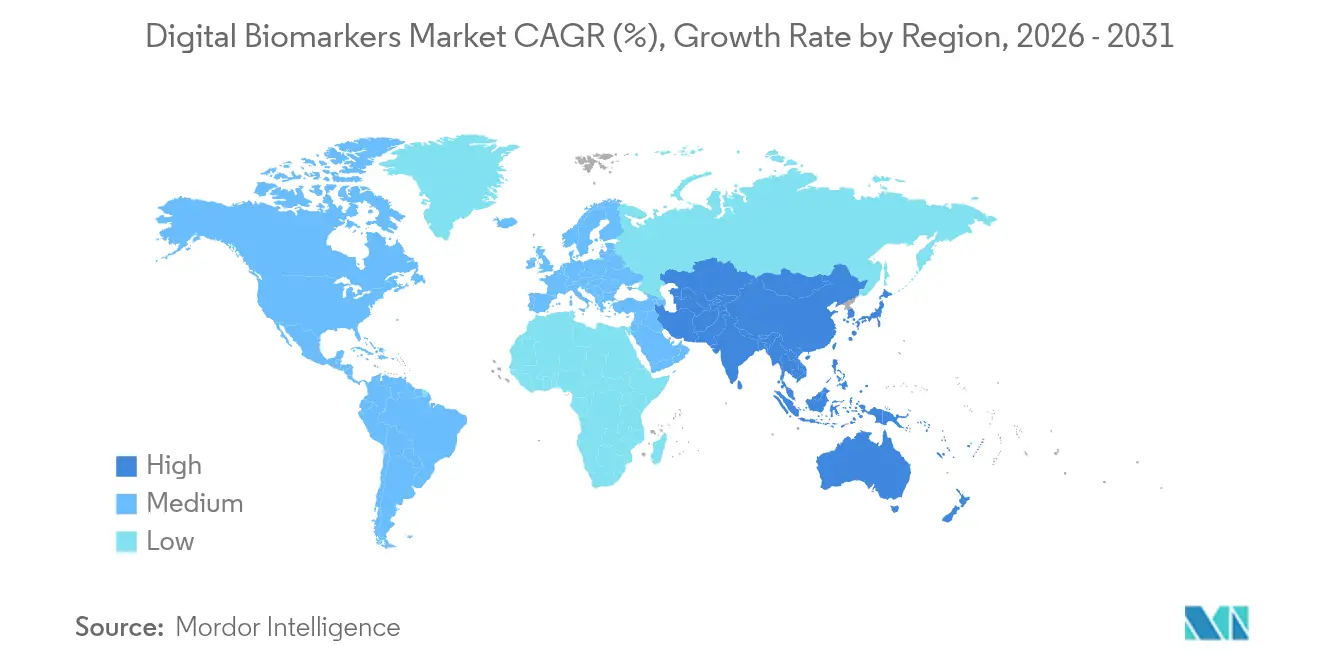

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

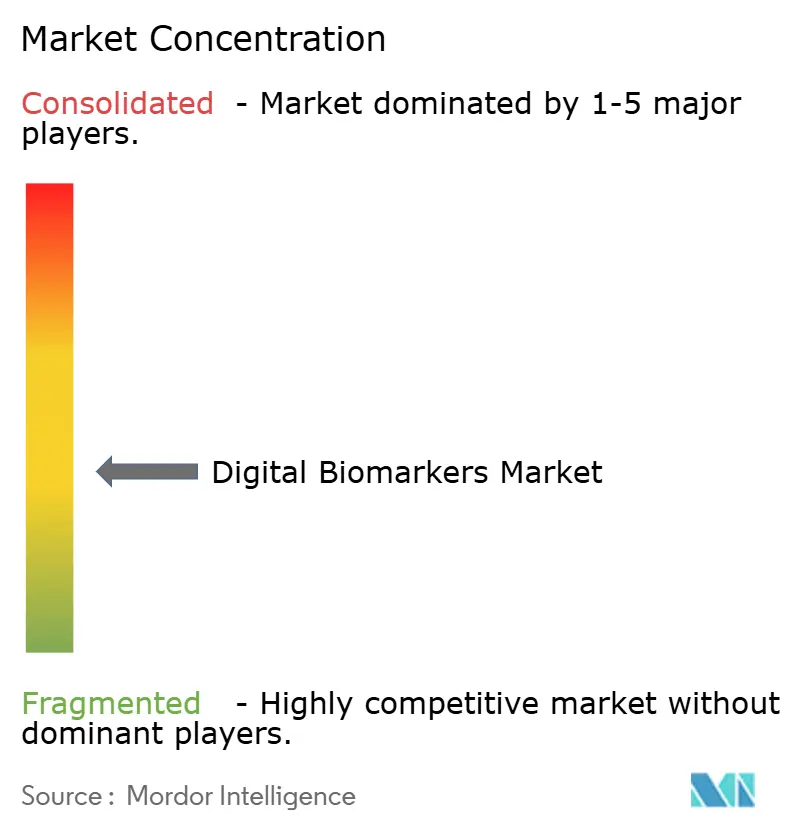

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores Digitales por Mordor Intelligence

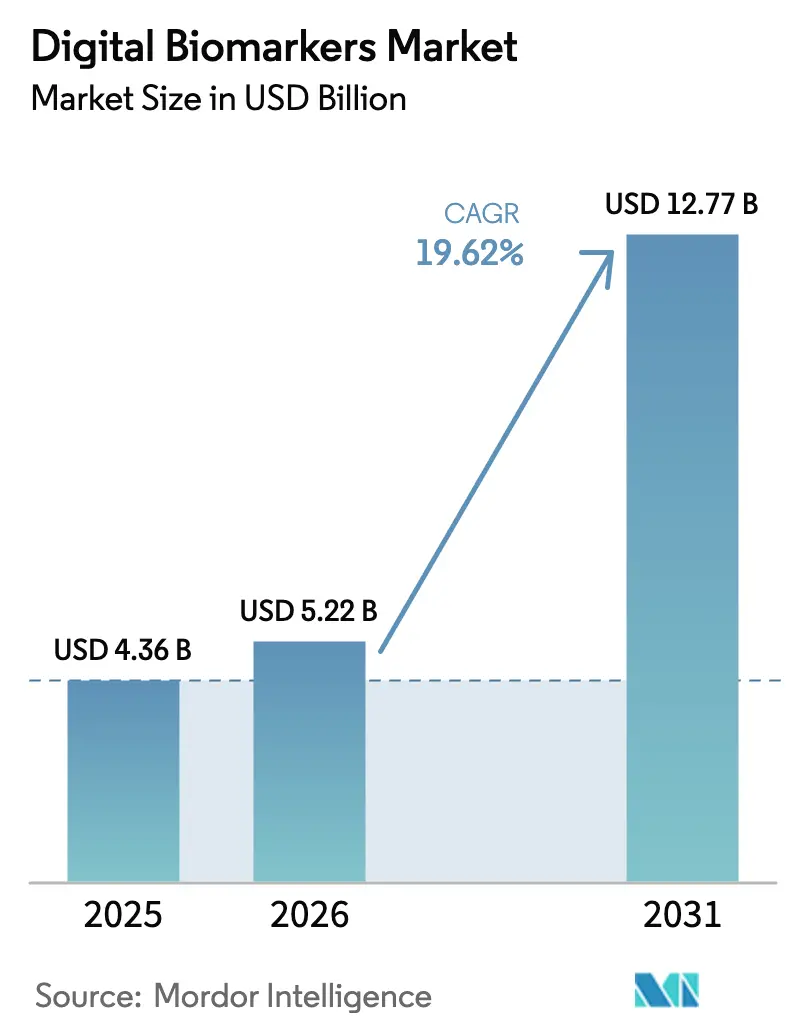

El tamaño del mercado de biomarcadores digitales en 2026 se estima en 5,22 mil millones de USD, creciendo desde el valor de 2025 de 4,36 mil millones de USD, con proyecciones para 2031 que muestran 12,77 mil millones de USD, creciendo a una CAGR del 19,62% durante 2026-2031.

La demanda se acelera a medida que los reguladores certifican dispositivos de uso personal, los pagadores reembolsan el monitoreo remoto y los médicos adoptan endpoints algorítmicos que reducen los costos de los ensayos. La calificación por parte de la FDA de la función Historial de FA del Apple Watch y la creación de un Comité Asesor de Salud Digital confirman que los dispositivos portátiles convencionales pueden cumplir los estándares de evidencia de grado médico. Al mismo tiempo, el visto bueno de la Agencia Europea de Medicamentos para los endpoints de velocidad de marcha en estudios sobre la enfermedad de Duchenne redujo las necesidades de muestreo en un 70%, destacando las ganancias en eficiencia. En toda la industria, los contratos basados en resultados, el análisis mediante IA generativa y el fenotipado en tiempo real desplazan el valor desde la detección sin procesar hacia la fusión de datos, marcando la pauta para la consolidación de plataformas.

Conclusiones Clave del Informe

- Por componente, las Herramientas de Recopilación de Datos representaron el 65,12% de la participación del mercado de biomarcadores digitales en 2025, mientras que se prevé que las Plataformas de Integración de Datos y Análisis crezcan a una CAGR del 20,12% hasta 2031.

- Por fuente de datos, los Dispositivos Portátiles lideraron con una participación de ingresos del 39,44% en 2025; se proyecta que las Aplicaciones Móviles se expandan a una CAGR del 20,2% hasta 2031.

- Por área terapéutica, los Trastornos Cardiovasculares y Metabólicos representaron el 39,98% del tamaño del mercado de biomarcadores digitales en 2025, mientras que los Trastornos Neurológicos están encaminados a una CAGR del 20,33% entre 2026 y 2031.

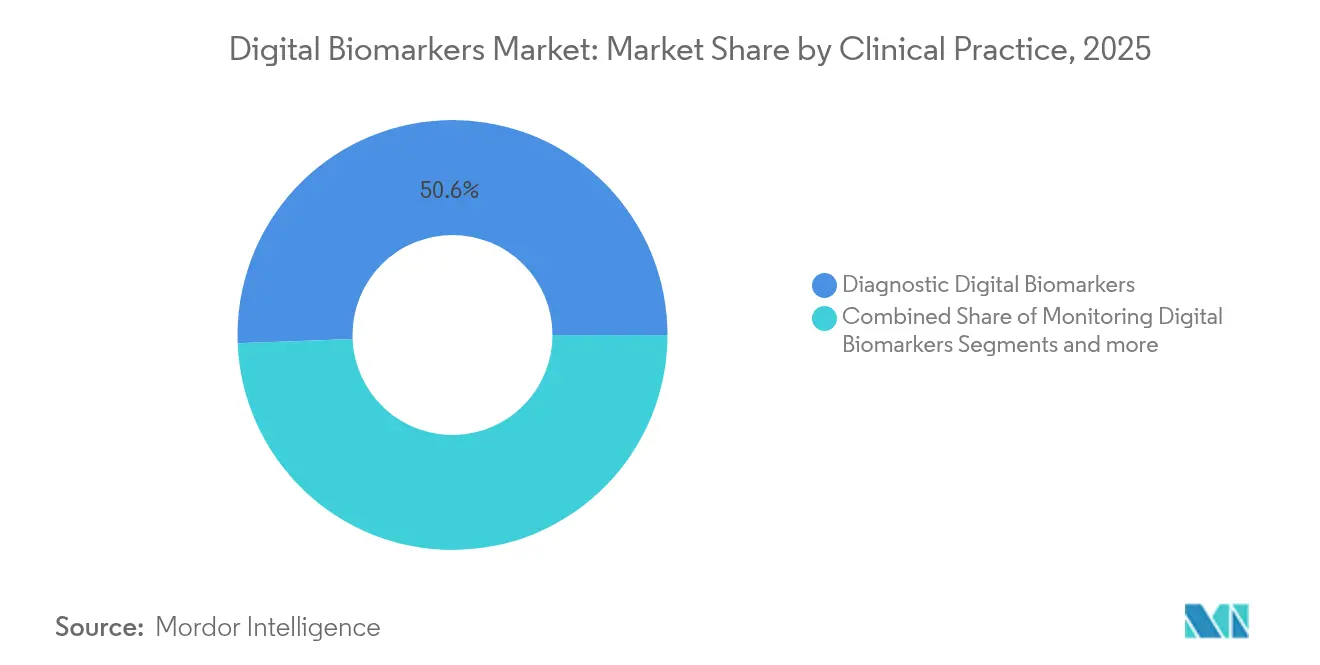

- Por práctica clínica, los Biomarcadores Digitales de Diagnóstico representaron el 50,62% de la participación en 2025, y los Biomarcadores Digitales de Monitoreo avanzan a una CAGR del 20,31%.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología representaron el 37,42% de la participación del mercado de biomarcadores digitales en 2025, y los Pagadores y Empleadores avanzan a una CAGR del 20,18%.

- Por geografía, América del Norte capturó el 42,88% de la participación en 2025; Asia-Pacífico es la región de mayor crecimiento con una CAGR del 20,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Biomarcadores Digitales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas y metabólicas | +4.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida proliferación de ensayos clínicos que adoptan endpoints basados en sensores | +3.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Calificación acelerada por parte de la FDA de soluciones de Software como Dispositivo Médico | +3.1% | América del Norte como núcleo, con expansión hacia mercados globales | Corto plazo (≤ 2 años) |

| Programas de prevención de enfermedades centrados en dispositivos portátiles por parte de pagadores y empleadores | +2.9% | América del Norte y UE, emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fusión multimodal de datos habilitada por IA generativa para fenotipado en tiempo real | +2.7% | Global, liderado por América del Norte y China | Largo plazo (≥ 4 años) |

| Transición farmacéutica hacia contratos basados en resultados que aprovechan DBx longitudinal | +2.4% | Global, con adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente de enfermedades crónicas y metabólicas

Los sistemas de salud comerciales enfrentan costos crecientes derivados de la diabetes, la obesidad y la hipertensión. El monitoreo continuo cubre las brechas clínicas al detectar el deterioro entre visitas, reducir los ingresos hospitalarios evitables y habilitar el asesoramiento sobre estilo de vida. Seis de cada diez adultos estadounidenses viven con una enfermedad crónica, generando un gasto sanitario superior a 4,1 billones de USD anuales. La inversión de 75 millones de USD de Dexcom en Oura alinea las tendencias de glucosa con métricas de sueño, ejercicio y estrés, demostrando el seguimiento metabólico multimodal que respalda la atención preventiva [1]Fuente: DexCom Inc., "Dexcom Invierte en Oura Health para Perspectivas Metabólicas Integradas," dexcom.com.

Rápida proliferación de ensayos clínicos que adoptan endpoints basados en sensores

Los patrocinadores farmacéuticos ahora incorporan endpoints digitales para reducir las visitas a los centros y capturar la función en el mundo real. La calificación de la Agencia Europea de Medicamentos de la velocidad de marcha en estudios sobre la enfermedad de Duchenne redujo las necesidades de reclutamiento en un 70% y validó métricas remotas de marcha para enfermedades raras. El laboratorio interno de biomarcadores digitales de Regeneron y su cumbre dedicada prueban además que los grandes patrocinadores consideran los datos de sensores como fundamentales para la aceleración de ensayos dentro del mercado de biomarcadores digitales.

Calificación acelerada por parte de la FDA de soluciones de Software como Dispositivo Médico

Las vías más claras acortan el tiempo desde la prueba de concepto hasta el reembolso. El Comité Asesor de Salud Digital de la FDA, anunciado en febrero de 2024, crea un canal de revisión permanente, mientras que la orientación preliminar sobre la credibilidad de los modelos de IA establece reglas de transparencia para las actualizaciones de algoritmos [2]Administración de Alimentos y Medicamentos de EE. UU., "Anuncio del Comité Asesor de Salud Digital," Administración de Alimentos y Medicamentos, fda.gov. La herramienta Historial de FA de Apple, autorizada como activo de desarrollo de dispositivo médico de clase II, demuestra que los dispositivos de uso personal pueden superar el umbral regulatorio cuando se proporciona evidencia rigurosa.

Programas de prevención de enfermedades centrados en dispositivos portátiles por parte de pagadores y empleadores

Se espera que los ingresos por monitoreo remoto de pacientes en EE. UU. se dupliquen entre 2024 y 2030, respaldados por los códigos CPT de Medicare que reembolsan la revisión de datos y el asesoramiento a pacientes. Los planes de salud de los empleadores integran recuentos de pasos, variabilidad de la frecuencia cardíaca y puntuaciones de sueño para estratificar el riesgo e incentivar comportamientos más saludables, generando ahorros mediante la reducción de visitas a urgencias y primas más bajas.

Análisis del Impacto de las Restricciones del Mercado de Biomarcadores Digitales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías regulatorias fragmentadas entre regiones | -2.1% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de ciberseguridad y consentimiento del paciente para la captura continua de datos | -1.8% | Global, con requisitos más estrictos en la UE | Largo plazo (≥ 4 años) |

| Ausencia de códigos de reembolso para endpoints digitales independientes | -1.5% | Global, con avances en América del Norte | Corto plazo (≤ 2 años) |

| Deriva de señal y sesgo algorítmico en poblaciones diversas | -1.2% | Global, con enfoque en poblaciones subrepresentadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías regulatorias fragmentadas entre regiones

Aunque el Reglamento de Dispositivos Médicos de la UE busca la armonización, las demandas de evidencia divergentes aún obligan a los patrocinadores a realizar estudios adicionales, lo que incrementa los costos [3]Carolina Amaral, Desafíos Regulatorios Globales para Dispositivos Médicos: Impacto en la Innovación y el Acceso al Mercado,

MDPI, mdpi.com. La Ley de Atención Sanitaria Digital de Alemania concede el reembolso de aplicaciones DiGA, pero marcos similares se rezagan en otros estados miembros, ralentizando los lanzamientos multinacionales. El histórico retraso en la aprobación de dispositivos en Japón ilustra cómo los plazos inconsistentes limitan la escalabilidad transfronteriza en el mercado de biomarcadores digitales.

Obstáculos de ciberseguridad y consentimiento del paciente para la captura continua de datos

Los flujos de datos que ingresan a los registros electrónicos de salud deben cumplir con el RGPD en Europa y la HIPAA en los Estados Unidos. Los datos conductuales de alta resolución aumentan los riesgos de brechas de seguridad, lo que lleva a los hospitales a solicitar pruebas formales de penetración y auditorías de cifrado de extremo a extremo antes de la implementación. Las preocupaciones públicas sobre la transparencia algorítmica y el uso secundario de datos pueden desalentar la inscripción, especialmente en aplicaciones de monitoreo de salud mental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Biomarcadores Digitales

Por Componente:

Las Plataformas de Análisis Impulsan la Creación de ValorLas Herramientas de Recopilación de Datos controlaron el 65,12% de la participación del mercado de biomarcadores digitales en 2025, dado que los sensores y las pasarelas siguen siendo esenciales para capturar señales fisiológicas y conductuales. Sin embargo, las Plataformas de Integración de Datos y Análisis crecen a una CAGR del 20,12%, lo que refleja un cambio estructural hacia canales avanzados que limpian, fusionan e interpretan datos para el apoyo a la toma de decisiones clínicas. El reloj de estudio de Verily convierte las entradas brutas de múltiples canales en biomarcadores validados de marcha, temblor y sueño, ilustrando cómo el software libera el poder predictivo para los patrocinadores de ensayos y los equipos de atención.

Los proveedores de plataformas elevan las barreras de entrada mediante algoritmos propietarios y expedientes regulatorios. Se espera consolidación a medida que los proveedores centrados en dispositivos adquieran activos de análisis, siguiendo el modelo de la alianza Dexcom–Oura por 75 millones de USD que vincula flujos de sensores con perspectivas metabólicas. En este contexto, se proyecta que los motores de fusión de datos que ofrecen fenotipado en tiempo real en el punto de atención capturen la mayor parte del crecimiento de ingresos futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Datos:

Las Aplicaciones Móviles Ganan Validación ClínicaLos Dispositivos Portátiles retuvieron el 39,44% de los ingresos del mercado de biomarcadores digitales en 2025 debido a la amplia adopción por parte de los consumidores y la captura de datos casi continua. El segmento sigue beneficiándose de mejoras iterativas de hardware, como la medición de presión arterial sin manguito y la detección no invasiva de glucosa. Las Aplicaciones Móviles, con una CAGR proyectada del 20,2%, se benefician de la base instalada de 6.800 millones de teléfonos inteligentes y el costo incremental nulo en hardware. Los biomarcadores vocales, muy valorados en 2024, demuestran cómo los micrófonos integrados clasifican la obstrucción de las vías respiratorias y el deterioro neurológico sin equipos especializados.

Los Implantables siguen siendo un nicho, pero ofrecen detección sin necesidad de adherencia para insuficiencia cardíaca y epilepsia. Los sensores ambientales complementan los marcadores contextuales, y los textiles inteligentes emergentes aprovechan las fibras conductoras para monitorear los signos vitales durante el sueño. A medida que constructores de ecosistemas como Samsung preparan el Galaxy Ring con monitoreo metabólico no invasivo, la orquestación de múltiples dispositivos convertirá los puntos de datos aislados en perfiles de riesgo unificados.

Por Área Terapéutica:

Los Trastornos Neurológicos Aceleran la InnovaciónLos Trastornos Cardiovasculares y Metabólicos representaron el 39,98% del tamaño del mercado de biomarcadores digitales en 2025 porque los monitores de glucosa, los detectores de arritmias y los parches de presión arterial están clínicamente consolidados. Los Trastornos Neurológicos, avanzando a una CAGR del 20,33%, lideran ahora los canales de innovación a medida que las métricas de marcha mediante sensores de movimiento, las evaluaciones cognitivas mediante pantallas táctiles y el análisis del habla permiten la detección temprana del Alzheimer y el Parkinson. El respaldo de la FDA a los endpoints motores digitales y el Desafío DREAM de Parkinson, que reunió a 40 equipos internacionales, confirman la eficacia de la puntuación algorítmica en estudios longitudinales.

Los marcadores respiratorios digitales aprovechan las bandas portadas en el pecho y los micrófonos de los teléfonos para evaluar la frecuencia de la tos y la apnea nocturna. Los casos de uso musculoesquelético aprovechan las unidades de medición inercial para el seguimiento del progreso en rehabilitación, mientras que la oncología explora la fatiga y el estado funcional mediante el seguimiento pasivo de la movilidad. La expansión terapéutica continúa a medida que los modelos de IA extraen características específicas de cada condición a lo largo de las comorbilidades.

Por Práctica Clínica:

Las Aplicaciones de Monitoreo Impulsan la AdopciónLos Biomarcadores Digitales de Diagnóstico representaron el 50,62% de los ingresos del mercado de biomarcadores digitales en 2025 mediante el cribado puntual de arritmias, retinopatía diabética y deterioro cognitivo leve. Se proyecta que los Biomarcadores Digitales de Monitoreo registren una CAGR del 20,31% hasta 2031, a medida que los pagadores respaldan la vigilancia longitudinal que detecta el deterioro antes de los eventos agudos. La actigrafía del ritmo circadiano, validada como biomarcador del envejecimiento biológico, demuestra cómo los patrones continuos pueden pronosticar hospitalizaciones y orientar prescripciones de estilo de vida.

Las herramientas Predictivas y Pronósticas superponen puntuaciones de riesgo de aprendizaje automático sobre conjuntos de datos en streaming para ajustar la intensidad del tratamiento y el enriquecimiento de ensayos. El programa de calificación de Herramientas de Desarrollo de Fármacos de la FDA señala que los algoritmos validados pueden reducir el riesgo en los estudios pivotales, animando a los patrocinadores a incorporar señales de monitoreo como resultados primarios. Las aplicaciones emergentes, como el seguimiento de la adherencia a la medicación y la clasificación en salud conductual, amplían el alcance de los biomarcadores digitales más allá de los signos vitales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Pagadores Adoptan Modelos Basados en ValorLas Empresas Farmacéuticas y de Biotecnología controlaron el 37,42% de los ingresos del mercado de biomarcadores digitales en 2025, impulsadas por la eficiencia de los ensayos y el diseño descentralizado. Biofourmis, por ejemplo, aseguró contratos de plataforma con cuatro de los veinte principales fabricantes de medicamentos para suministrar endpoints basados en sensores que comprimen los plazos y reducen las desviaciones de protocolo. Los Pagadores y Empleadores están encaminados a una CAGR del 20,18% a medida que la atención basada en valor exige evidencia de los ahorros preventivos. DiMe y Elevance Health lanzaron un sello independiente que valida el rendimiento técnico y clínico, dando a los actuarios confianza para reembolsar nuevas herramientas.

Los Proveedores de Atención Médica integran paneles de control en los registros médicos electrónicos, utilizando alertas para optimizar la dotación de personal y los programas de titulación remota. Los centros académicos y las empresas tecnológicas en la categoría Otros pilotean casos de uso novedosos, como los estetoscopios digitales y el análisis respiratorio basado en cámara, fertilizando el canal para el reembolso futuro.

Análisis Geográfico

Mercado de Biomarcadores Digitales en América del Norte

América del Norte generó el 42,88% del tamaño del mercado de biomarcadores digitales en 2025, gracias al liderazgo de la FDA, los códigos CPT de Medicare y la amplia cobertura de banda ancha. Las grandes redes integradas de prestación de servicios implementan programas remotos que reducen las readmisiones por insuficiencia cardíaca crónica, incentivando una mayor inversión. Los patrocinadores farmacéuticos con sede en Estados Unidos dominan la actividad de ensayos clínicos, lo que significa que los criterios de valoración validados localmente suelen propagarse a nivel mundial.

Mercado de Biomarcadores Digitales en Asia-Pacífico

Se proyecta que Asia-Pacífico crezca a una CAGR del 20,41% hasta 2031, impulsado por los mandatos del gobierno chino para integrar el monitoreo con inteligencia artificial en la atención primaria y por la sociedad superenvejecida de Japón que busca la prevención de caídas y el cribado de arritmias. La fabricación local de sensores reduce los precios de los dispositivos, mientras que las asociaciones público-privadas despliegan centros regionales de telesalud. India y el Sudeste Asiático adoptan el cribado respiratorio y metabólico basado en teléfonos inteligentes para suplir la escasez de especialistas, lo que permite una difusión acelerada.

Mercado de Biomarcadores Digitales en Alemania y Europa

Europa equilibra una estricta legislación de privacidad con un reembolso favorable. Alemania reembolsa aplicaciones prescritas hasta 700 EUR (735 USD) por año, demostrando vías comerciales viables, mientras que el Espacio Europeo de Datos de Salud tiene como objetivo armonizar el uso transfronterizo de datos. La calificación de la EMA de las métricas digitales de la marcha en ensayos neuromusculares subraya la apertura regulatoria; sin embargo, las diferentes normas de evidencia a nivel nacional aún ralentizan la cobertura uniforme, manteniendo a los proveedores de plataformas enfocados en contratos piloto específicos.

Panorama Competitivo

El mercado de biomarcadores digitales alberga una combinación de gigantes tecnológicos de consumo, incumbentes de tecnología médica y empresas especializadas en software. Apple aprovecha una base instalada de 200 millones de usuarios de Watch, combinando el control del hardware con un algoritmo de ECG regulado. Samsung expande el ecosistema Galaxy con medición de presión arterial sin manguito y detección de glucosa, mientras que Verily, respaldada por Google, pivota hacia servicios de investigación empresarial. Los líderes en dispositivos médicos responden asociándose o adquiriendo empresas de análisis; la alianza de Dexcom con Oura amplía las perspectivas de glucosa hacia paneles de bienestar integral.

Las empresas emergentes se especializan en marcadores de nicho, como la resonancia de las cuerdas vocales para la EPOC y la puntuación de temblor basada en cámara para el Parkinson. La ventaja competitiva se centra en conjuntos de datos curados, la explicabilidad de los algoritmos y los paquetes de evidencia que resisten el escrutinio regulatorio. Los proveedores con carteras de múltiples condiciones y API interoperables se alinean mejor con los flujos de trabajo de los proveedores, impulsando una inclinación gradual hacia la concentración de plataformas. La protección de la propiedad intelectual en torno a los canales de transformación de datos, en lugar de las patentes de sensores sin procesar, emerge como el principal foso defensivo.

Por separado, los patrocinadores farmacéuticos agrupan cada vez más los endpoints digitales con estrategias de expansión de la etiqueta de los fármacos. Biofourmis, ActiGraph y Koneksa aseguran contratos empresariales recurrentes al ofrecer flujos de datos listos para auditoría, paneles de control llave en mano y servicios que gestionan el soporte técnico al paciente. Su experiencia en el dominio los posiciona como integradores preferidos cuando los patrocinadores negocian diseños de ensayos adaptativos con los reguladores.

Líderes de la Industria de Biomarcadores Digitales

ActiGraph

Fitbit Health Solutions

Biogen

F. Hoffmann-La Roche Ltd.

Huma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Biomarcadores Digitales Cubiertas en este Informe

- ActiGraph

- Akili Interactive Labs

- AliveCor

- Altoida AG

- Apple (Health & Sensor Platforms)

- Biogen

- Dexcom

- Empatica

- Evidation Health

- Fitbit Health Solutions

- Roche

- Garmin

- Huma Therapeutics

- IXICO PLC

- Koneksa Health

- Medtronic

- Oura Health

- Koninklijke Philips

- Samsung Electronics

- Verily Life Sciences

Leer el Análisis de las Empresas del Mercado de Biomarcadores Digitales

Desarrollos Recientes de la Industria en el Mercado de Biomarcadores Digitales

- Abril de 2025: Biolinq recaudó 100 millones de USD para escalar su biowearable de microagujas para el monitoreo metabólico.

- Abril de 2025: Click Therapeutics recibió la autorización de la FDA para CT-132, el primer terapéutico digital con prescripción destinado a prevenir la migraña episódica.

- Diciembre de 2024: ŌURA aseguró 200 millones de USD en financiamiento de crecimiento tras su integración con Dexcom que fusiona datos de glucosa y actividad.

- Mayo de 2024: Bayer y Huma Therapeutics lanzaron un cribado digital de salud cardíaca para 1 millón de ciudadanos saudíes en el marco de los planes de Visión 2030.

Mercado de Biomarcadores Digitales Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biomarcadores digitales como todas las plataformas de software, wearables, implantables o dispositivos ingeribles que capturan, transmiten y traducen continuamente señales fisiológicas o conductuales objetivas en indicadores clínicamente significativos utilizados en investigación, diagnóstico, monitorización y toma de decisiones terapéuticas. Según Mordor Intelligence, la valoración para el año 2025 es de 4.360 millones de dólares.

Exclusiones del ámbito de aplicación: Excluimos los biomarcadores autónomos de laboratorio o de imagen que no se generan o transmiten a través de una interfaz digital.

Segmentación

- Por Componente

- Herramientas de Recopilación de Datos

- Plataformas de Integración de Datos y Análisis

- Por Fuente de Datos

- Dispositivos Portátiles

- Implantables

- Aplicaciones Móviles

- Sensores

- Otros

- Por Área Terapéutica

- Trastornos Cardiovasculares y Metabólicos

- Trastornos Neurológicos

- Trastornos Respiratorios

- Trastornos Musculoesqueléticos

- Otros

- Por Práctica Clínica

- Biomarcadores Digitales de Monitoreo

- Biomarcadores Digitales de Diagnóstico

- Biomarcadores Digitales Predictivos y Pronósticos

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Proveedores de Atención Médica

- Pagadores y Empleadores

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con médicos que realizan ensayos descentralizados, jefes de producto de fabricantes de dispositivos, personal de políticas médicas de pagadores y científicos de datos de aplicaciones sanitarias de Norteamérica, Europa y Asia-Pacífico. Sus opiniones nos ayudan a validar las curvas de adopción, los precios medios de venta y los plazos reglamentarios que las fuentes secundarias no dejan claros.

Investigación documental

Extraemos datos de referencia de fuentes de primer nivel de acceso público, como el Centro de Excelencia de Salud Digital de la FDA estadounidense, los ensayos PubMed de los NIH que validan los criterios de valoración de los wearables, los códigos comerciales de Eurostat para sensores, el registro de dispositivos de la Sociedad de Medicina Digital y los datos de penetración de las telecomunicaciones del Banco Mundial, con el apoyo de documentos y presentaciones de inversores que detallan las ventas de unidades o los usuarios de SaaS. Nuestro equipo también recurre a D&B Hoovers y Dow Jones Factiva para dimensionar los flujos de ingresos de las empresas que no se comunican abiertamente.

Estas referencias construyen la columna vertebral factual del modelo; sin embargo, se revisan muchos más artículos, bases de datos y comunicados de asociaciones, por lo que la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que combina las cifras globales de la base instalada de wearables, la penetración de las aplicaciones de salud para smartphones, la aceptación de los reembolsos por monitorización remota, la prevalencia de las enfermedades crónicas objetivo y los ciclos medios de sustitución de dispositivos. Los roll-ups ascendentes selectivos de los proveedores (muestras de ASP × envíos de unidades) ponen a prueba los totales y cubren las lagunas de datos. Las previsiones emplean regresión multivariante combinada con suavizado exponencial, donde las variables independientes incluyen entradas anuales de financiación de riesgo, autorizaciones 510(k) de la FDA y tendencias de costes de almacenamiento en la nube que influyen en los precios. Cuando faltan datos parciales de un país, los tomamos de mercados adyacentes con niveles similares de adopción de dispositivos y los ajustamos con ratios de PIB per cápita.

Ciclo de validación y actualización de datos

Nuestros analistas comprueban las anomalías con indicadores independientes, revisan los valores atípicos con los encuestados y someten cada modelo a una revisión interna de varios pasos antes de aprobarlo. Los informes se actualizan anualmente, y activamos revisiones provisionales si se producen cambios en la demanda como, por ejemplo, la aprobación de hitos o cambios en los códigos de reembolso.

Por qué la línea de base de biomarcadores digitales de Mordor es fiable

Las estimaciones publicadas suelen ser divergentes; los lectores ven cifras que varían en miles de millones porque las empresas eligen diferentes conjuntos de dispositivos, escalas de precios o cadencias de actualización. Queremos que los compradores comprendan estas fuentes de dispersión antes de tomar decisiones.

Entre los principales factores que influyen en las diferencias se encuentran la contabilización de las plataformas que sólo agregan datos, la medida en que los ingresos por licencias de ensayos clínicos se mezclan con las ventas comerciales, el calendario de conversión de divisas y la agresividad con que se prevé la disminución de los ASP de los sensores.

Nuestro modelo fija las definiciones por adelantado, se actualiza cada doce meses y equilibra el optimismo del crecimiento con datos de uso verificados.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.360 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,80 B (2024) | Consultoría global A | Contabiliza sólo los wearables; omite los ingresos por análisis de software. |

| USD 5,04 B (2025) | Proveedor de datos industriales B | Incluye plataformas digitales de salud más amplias que los biomarcadores |

| USD 5,15 B (2025) | Consejo Consultivo Regional C | Utiliza precios de catálogo sin ajuste ASP específico por región |

Estas comparaciones demuestran que nuestra disciplinada selección del ámbito de aplicación, la modelización con métodos mixtos y la actualización oportuna proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden seguir y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biomarcadores digitales?

El tamaño del mercado de biomarcadores digitales fue de 5,22 mil millones de USD en 2026 y se proyecta que alcance los 12,77 mil millones de USD para 2031 a una CAGR del 19,62%.

¿Qué segmento de componentes está creciendo más rápido?

Las Plataformas de Integración de Datos y Análisis son el componente de más rápido crecimiento, expandiéndose a una CAGR del 20,12%, porque los algoritmos avanzados convierten las lecturas brutas de los sensores en perspectivas accionables.

¿Por qué los pagadores están interesados en los biomarcadores digitales?

Los pagadores apoyan los programas de monitoreo continuo que detectan los riesgos de salud de manera temprana, reduciendo las hospitalizaciones y habilitando modelos de reembolso basados en valor que reducen los costos a largo plazo.

¿Qué región registrará el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico registre la mayor CAGR regional del 20,41% debido a las iniciativas gubernamentales de digitalización, el envejecimiento de las grandes poblaciones y la fabricación rentable de dispositivos portátiles.

¿Cómo se utilizan los biomarcadores digitales en los ensayos clínicos?

Los patrocinadores despliegan endpoints basados en sensores para medir la marcha, el ritmo cardíaco o la cognición de forma remota, reduciendo las visitas al estudio y disminuyendo el tamaño de las muestras hasta en un 70%, mientras se mantiene la potencia estadística.

¿Cuáles son los principales obstáculos regulatorios?

Las vías de aprobación internacional fragmentadas y las estrictas leyes de privacidad de datos aumentan los requisitos de evidencia y los costos de ciberseguridad, ralentizando la escalabilidad global de las plataformas de biomarcadores digitales.

Última actualización de la página el: