Tamaño y Participación del Mercado de Muebles para el Hogar de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

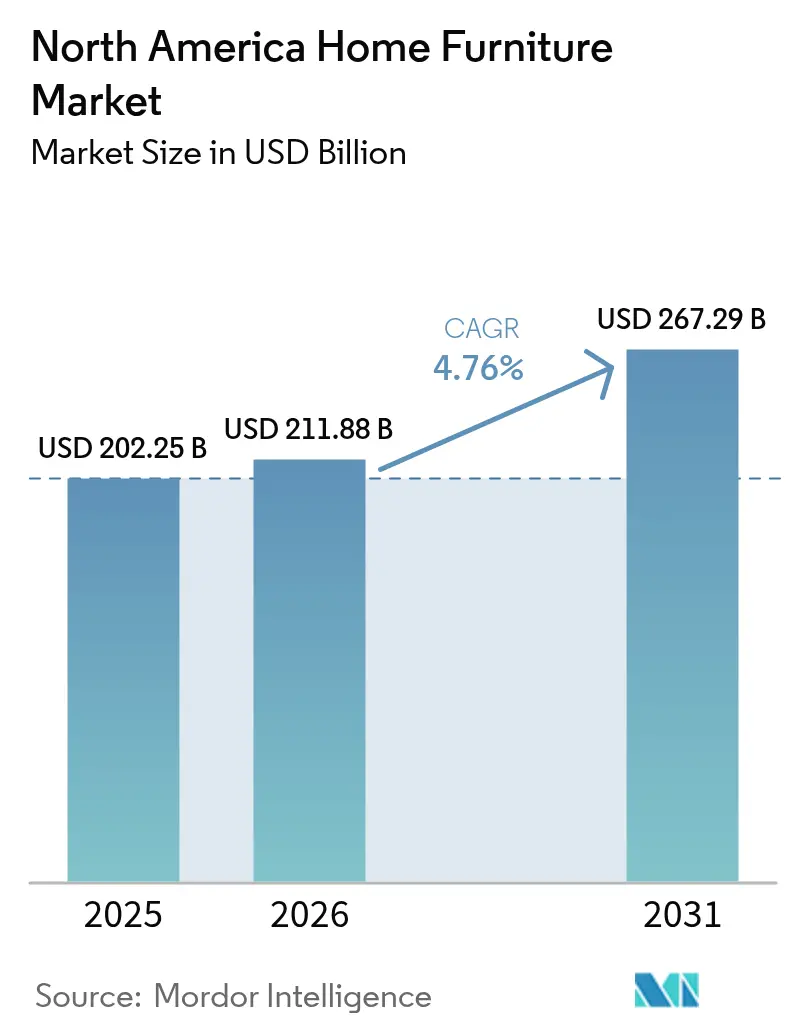

| Tamaño del mercado en el año base (2025) | 202.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 211.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 267.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

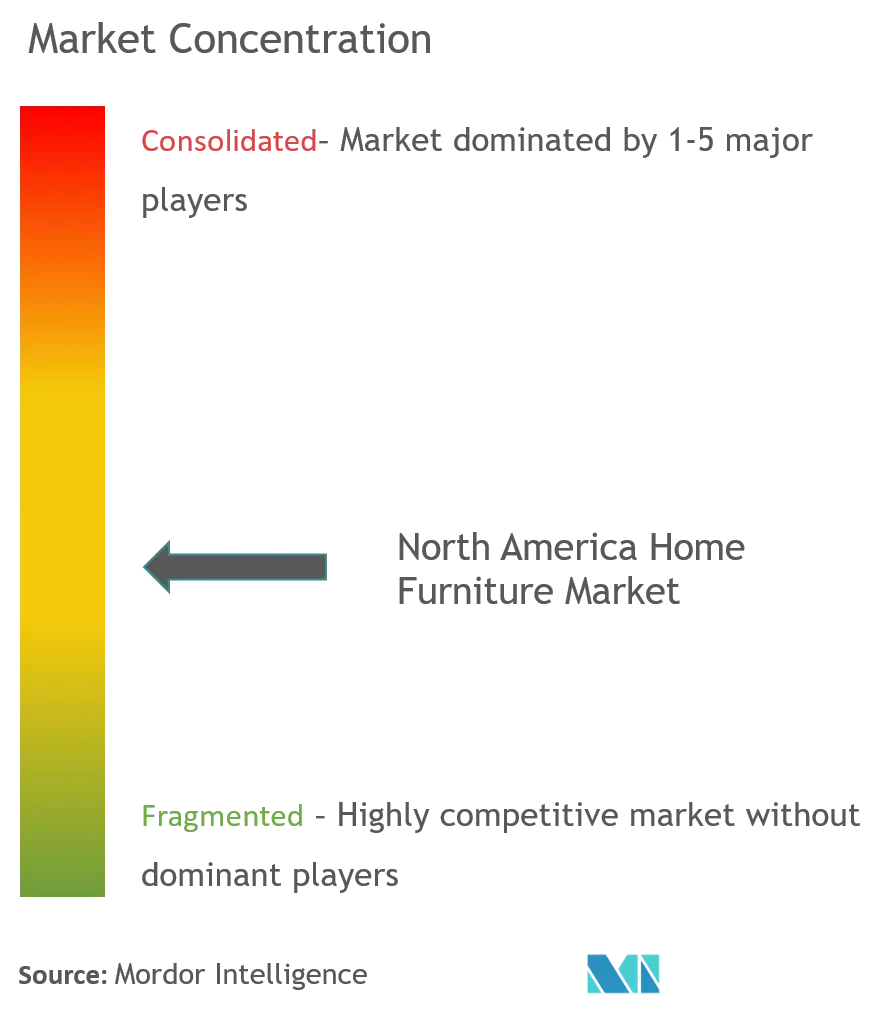

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar de América del Norte por Mordor Intelligence

El tamaño del mercado de muebles para el hogar de América del Norte fue valorado en USD 202.250 millones en 2025 y se estima que crecerá desde USD 211.880 millones en 2026 hasta alcanzar USD 267.290 millones en 2031, a una CAGR del 4,76% durante el período de pronóstico (2026-2031). El impulso de las ventas se nutre de la recuperación de la construcción residencial, la acelerada adopción del comercio electrónico y un desplazamiento sostenido hacia productos multifuncionales y de origen sostenible que satisfacen las necesidades del estilo de vida moderno. Estados Unidos sigue siendo el ancla con una participación de ingresos del 80,75%, mientras que México muestra el mayor repunte, expandiéndose a una CAGR del 6,27% a medida que la relocalización de la producción impulsa la capacidad de fabricación local[1]Prodensa, "Fabricación de Muebles en México," prodensa.com. . Las piezas de sala de estar continúan generando los mayores ingresos, aunque los muebles de oficina en el hogar registran el crecimiento más rápido gracias a los arraigados hábitos de trabajo híbrido. La madera sigue siendo el material preferido, pero los plásticos y polímeros avanzados ganan terreno a medida que los proveedores buscan alternativas más ligeras y ecológicas.

Conclusiones Clave del Informe

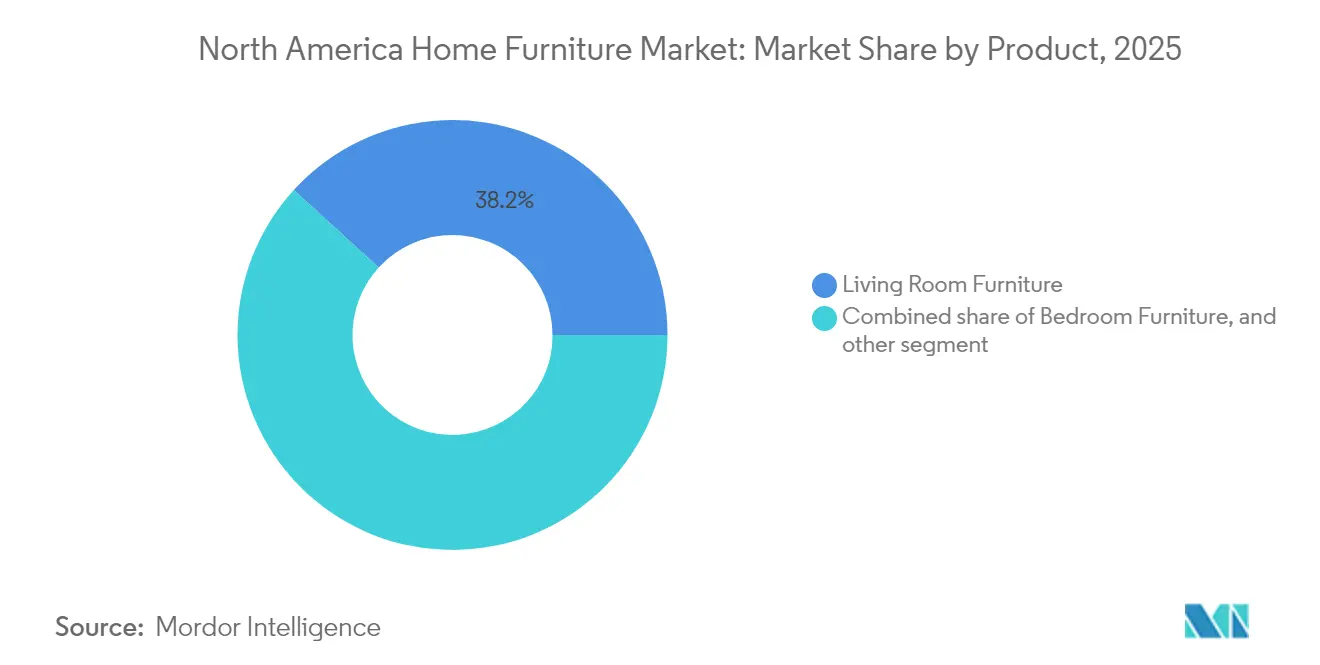

- Por producto, los muebles de sala de estar y comedor lideraron con una participación del 38,21% del tamaño del mercado de muebles para el hogar de América del Norte en 2025; se proyecta que los muebles de oficina en el hogar crezcan a una CAGR del 7,29% hasta 2031.

- Por material, la madera representó el 62,21% del tamaño del mercado de muebles para el hogar de América del Norte en 2025, mientras que se prevé que los plásticos y polímeros avancen a una CAGR del 6,55% entre 2026 y 2031.

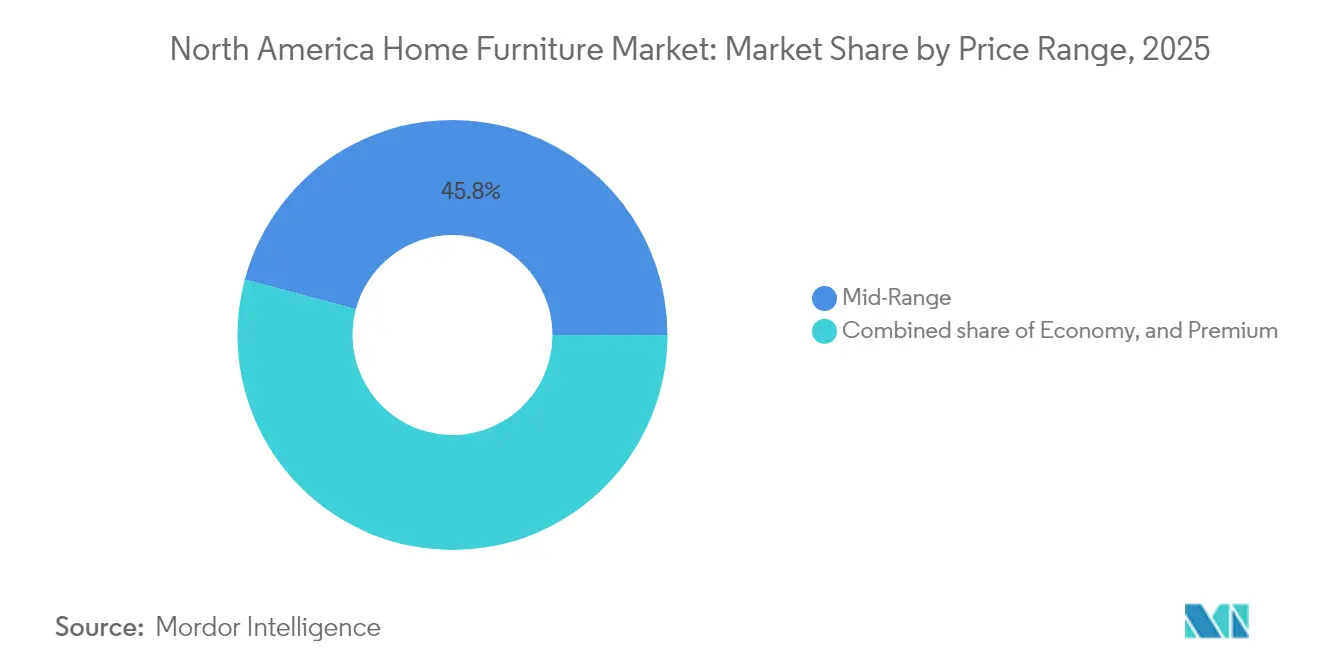

- Por rango de precio, el segmento de rango medio mantuvo una participación del 45,84% del tamaño del mercado de muebles para el hogar de América del Norte en 2025, mientras que se espera que los bienes premium registren la CAGR más alta del 5,11% hasta 2031.

- Por canal de distribución, las tiendas especializadas representaron el 36,02% del tamaño del mercado de muebles para el hogar de América del Norte en 2025, pero se proyecta que los canales en línea se expandan a una CAGR del 8,85%.

- Por geografía, Estados Unidos dominó con el 80,32% de la participación del mercado de muebles para el hogar de América del Norte en 2025; se anticipa que México entregará el crecimiento más rápido a una CAGR del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la construcción residencial y remodelación del hogar | +1.2% | Global, más fuerte en el Sur y Oeste de EE. UU. | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico y venta minorista omnicanal | +1.8% | América del Norte y la UE, con repercusión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de muebles multifuncionales y modulares | +0.9% | Global, con prioridad en centros urbanos | Largo plazo (≥ 4 años) |

| Aumento del gasto del consumidor en decoración del hogar tras la COVID | +0.7% | Principalmente América del Norte, internacional selectivo | Corto plazo (≤ 2 años) |

| Rápida adopción de herramientas de visualización de habitaciones mediante Realidad Aumentada | +0.5% | América del Norte y Europa como primeros adoptantes | Mediano plazo (2-4 años) |

| Auge en la adquisición de madera certificada por el FSC sostenible | +0.4% | Global, impulsado por el cumplimiento normativo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Construcción Residencial Impulsa la Demanda

Los inicios de construcción de viviendas alcanzaron 1,50 millones de unidades anualizadas en febrero de 2025, un salto mensual del 11% que señala una sólida recuperación del sector de la construcción. Solo los inicios de viviendas unifamiliares totalizaron 1,11 millones de unidades, sustentando una demanda estable de paquetes de amueblamiento completo del hogar. Se prevé que los gastos de remodelación suban un 1,2% hasta USD 509.000 millones en 2025, ampliando aún más la base dirigible para compras de reemplazo y mejora. Cada terminación de una vivienda suele desencadenar un aumento repentino del gasto en muebles, y los datos históricos muestran una correlación del 80% entre las transacciones de viviendas existentes y las compras de muebles de gran valor. Los códigos regionales que promueven edificios energéticamente eficientes intensifican el interés en materiales de origen sostenible, alineándose con las preferencias ecológicas de los consumidores. En conjunto, el ciclo de construcción y remodelación ofrece un apoyo duradero al mercado de muebles para el hogar de América del Norte.

Expansión del Comercio Electrónico y Omnicanal

Las ventas en línea crecen a una CAGR del 9,18%, convirtiendo al canal digital en la ruta de distribución de mayor crecimiento[2]Retail Technology Innovation Hub, "Las Compras Híbridas de Muebles Dominan," retailtechinnovationhub.com. . La inversión omnicanal de USD 2.200 millones de IKEA elevó sus ingresos de comercio electrónico en EE. UU. a USD 1.900 millones y aumentó la participación total en un 13,6% en cinco años. Wayfair informa que el 64,5% de los pedidos de 2024 provino de dispositivos móviles, con un tamaño de ticket promedio que mejoró a USD 290. Las compras híbridas guían ahora el 45% del total de compras de muebles y el 62% de las transacciones de los millennials, ya que los compradores investigan en línea y validan en las tiendas. Las herramientas de Realidad Aumentada crecieron seis veces desde 2020, entregando tasas de conversión un 150% más altas y reduciendo las devoluciones en un 25% cuando los clientes visualizan modelos tridimensionales a escala. Los minoristas que combinan sitios web sólidos con salas de exposición experienciales están mejor posicionados para capturar este cambio de canal y reforzar el mercado de muebles para el hogar de América del Norte.

Los Muebles Multifuncionales Satisfacen la Optimización del Espacio

Los patrones de trabajo a distancia han sobrevivido a los primeros repuntes de la pandemia, impulsando una demanda continua de piezas híbridas que sirven para múltiples propósitos en el hogar. Los muebles de oficina en el hogar se expanden a una CAGR del 7,65%, la más alta de cualquier línea de productos en el mercado de muebles para el hogar de América del Norte. Casi el 58% de los consumidores busca ahora herramientas avanzadas de visualización antes de comprar artículos convertibles como camas abatibles y estaciones de trabajo anidadas. Steelcase registró un crecimiento interanual del 9% en los pedidos en el cuarto trimestre del ejercicio fiscal 2025, confirmando el apetito sostenido por diseños ergonómicos que alternan entre entornos profesionales y personales. Marcas como Resource Furniture han lanzado plataformas directas al consumidor con vistas de productos en 360 grados para reducir la hesitación del comprador ante transformaciones complejas. Se espera que la Generación Z y los millennials representen el 70% del gasto futuro en muebles, ya que favorecen la comodidad y la adaptabilidad, convirtiendo la innovación multifuncional en un motor de crecimiento fundamental.

Inversión Posterior a la COVID en el Hogar

Los hogares continúan canalizando fondos discrecionales hacia mejoras del hogar, con el 47% gastando más de USD 1.000 en muebles anualmente y el 42% planeando aumentos adicionales. Williams-Sonoma superó las expectativas en el tercer trimestre de 2024, citando ganancias de participación estables a pesar de la debilidad de los ingresos en ciertas categorías. RH aumentó sus ingresos un 8,1% hasta USD 811,7 millones en el mismo trimestre al apoyarse en galerías de diseño de alto contacto que justifican precios premium. Aunque las preocupaciones inflacionarias segmentan a los compradores por ingresos, cadenas orientadas al valor como Bob's Discount Furniture continúan expandiendo sus presencias físicas para satisfacer a los compradores en busca de ofertas. La tendencia de "anidar" que comenzó en 2020 persiste a medida que los consumidores buscan comodidad y estética que perdure más allá de los ciclos económicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas (madera y espuma) | -1.1% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y altos costos de flete | -0.8% | Global, con origen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de inflamabilidad y formaldehído | -0.3% | América del Norte y expansión en Europa | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada en la fabricación de tapicería | -0.4% | Principalmente América del Norte, con variación regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad en el Precio de las Materias Primas

Los precios de la madera promediaron USD 577 por mil pies de tabla en marzo de 2025, un 22% más en términos interanuales, ya que los aranceles amenazan con subir hasta el 39,5% sobre las importaciones canadienses[3]ResourceWise, "Los Aranceles Podrían Trastornar el Mercado de Madera de América del Norte," resourcewise.com. . La espuma, un derivado del petróleo esencial para los artículos tapizados, sigue expuesta a las oscilaciones del mercado energético que repercuten en el mercado de muebles para el hogar de América del Norte. Fabricantes como Flexsteel trasladan los recargos a los compradores para proteger los márgenes, aunque los picos de costos prolongados pueden moderar el crecimiento del volumen. La escasez de suministro también empuja a los productores hacia compuestos de ingeniería y polímeros reciclados, aunque estos sustitutos introducen sus propias curvas de costos. La volatilidad de los insumos, por tanto, erosiona las posibles ganancias de CAGR hasta que los precios se normalicen.

Cuellos de Botella en la Cadena de Suministro

Incluso después de que los picos de la pandemia remitieran, la logística global de muebles sigue enfrentando una congestión persistente en los puertos, retrasos en contenedores y brechas en la mano de obra del transporte por carretera. Las líneas de productos provenientes de Asia aún ven en ocasiones tarifas de referencia que duplican los niveles de 2019, comprimiendo los márgenes minoristas en toda la industria de muebles para el hogar de América del Norte. Ethan Allen limita la exposición al fabricar el 75% de su inventario en Estados Unidos, México y Honduras, acortando los plazos de entrega y evitando los volátiles costos de flete transpacífico. Sin embargo, la mayoría de los proveedores mantienen existencias de seguridad más altas de lo normal, inmovilizando capital de trabajo y reduciendo la agilidad. Los cuellos de botella persistentes, por tanto, pesan sobre las estructuras de costos y la fiabilidad de las entregas al menos en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Crecimiento Versátil en una Combinación Centrada en la Habitación

Los productos de sala de estar y comedor controlaron el 38,21% de los ingresos de 2025, subrayando su papel central en los ciclos de amueblamiento del hogar. La amplitud del segmento, desde sofás hasta aparadores, permite a las marcas crear narrativas de diseño que fomentan las compras de múltiples piezas, apoyando el tamaño del carrito en el mercado de muebles para el hogar de América del Norte. Mientras tanto, las piezas de oficina en el hogar encabezan el gráfico de crecimiento con una CAGR del 7,29% a medida que el empleo híbrido consolida las necesidades duraderas de espacio de trabajo en el hogar. Steelcase y otros especialistas en mobiliario de oficina continúan trasladando el conocimiento ergonómico corporativo a soluciones residenciales, estimulando la polinización cruzada de productos. Los conjuntos de dormitorio mantienen una participación del 28,74%, impulsados por los ciclos de reemplazo de colchones y el creciente enfoque del consumidor en el bienestar del sueño. Las categorías de exteriores muestran un impulso saludable a medida que los propietarios amplían el espacio habitable con colecciones resistentes a la intemperie para uso durante todo el año. Las piezas modulares y de acento difuminan aún más los límites tradicionales del producto, reflejando las demandas del estilo de vida de flexibilidad. A medida que los consumidores priorizan menos piezas multifuncionales que ofrezcan un alto impacto de diseño, los canales de desarrollo de productos se reorientan en torno a la adaptabilidad.

Una amplia gama de precios mantiene vibrantes las categorías basadas en habitaciones. Las colecciones de rango medio aprovechan los materiales probados por el tiempo y la producción en masa eficiente en costos, manteniendo un amplio atractivo. Las sublíneas de gama alta añaden acabados exclusivos y detalles artesanales para capturar el gasto discrecional. Las tendencias estéticas variables —minimalismo escandinavo, elegancia industrial y paletas de colores maximalistas— rotan por las listas de los más vendidos, alentando refrescamientos frecuentes de estilo que alimentan las compras repetidas. El resultado es una matriz de productos dinámica donde las categorías principales siguen liderando, pero los nichos de movimiento más rápido elevan el mercado de muebles para el hogar de América del Norte en conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Fortaleza de la Madera Enfrenta Alternativas Modernas

La participación del 62,21% de la madera demostró ser resiliente en 2025 a medida que los compradores favorecían las texturas orgánicas y la artesanía atemporal. Las tecnologías de acabado avanzadas, como las lacas al agua y los tintes curados con UV, mejoran la durabilidad y atraen a los compradores concienciados con el medio ambiente. Sin embargo, se proyecta que los plásticos y polímeros avancen a una CAGR del 6,55%, impulsados por innovaciones que reducen el peso y permiten diseños intrincados no factibles en madera maciza. Las resinas recicladas y de base biológica reducen el impacto ambiental, ampliando la aceptación entre los hogares comprometidos con la sostenibilidad. Los marcos metálicos ganan visibilidad en piezas de medios mixtos que ofrecen estética industrial y rigidez estructural. Los tableros compuestos que combinan fibras de madera con aglutinantes sintéticos ofrecen resistencia a la humedad, abordando puntos de dolor comunes como el alabeo en climas húmedos. Las políticas de adquisición con certificación FSC adoptadas por 48 importantes minoristas subrayan la creciente responsabilidad en toda la industria de muebles para el hogar de América del Norte. A medida que la regulación se endurece en torno a los compuestos orgánicos volátiles y la administración responsable del producto, la innovación en materiales seguirá siendo fundamental para el posicionamiento competitivo.

La adopción de compuestos también diversifica las cadenas de suministro, reduciendo la dependencia excesiva de los mercados madereros vulnerables a las perturbaciones arancelarias. Los fabricantes que inviertan pronto en polímeros reciclables y procesos de ciclo cerrado pueden disfrutar de ventajas de costos una vez que los programas de responsabilidad ampliada del productor se generalicen. Los consumidores, a su vez, obtienen más opciones ligeras y de embalaje plano que simplifican la entrega y el montaje, reforzando el crecimiento del comercio electrónico. Este cambiante panorama de materiales, en última instancia, fusiona la tradición con la tecnología, ampliando la paleta de posibilidades de diseño para el mercado de muebles para el hogar de América del Norte.

Por Rango de Precio: El Segmento Medio Ancla Mientras el Premium Supera

La mercancía de rango medio capturó el 45,84% de las ventas en 2025, anclada por una propuesta de valor que equilibra la asequibilidad con una calidad aceptable. Estas líneas atienden a amplias demografías, se benefician de las eficiencias de fabricación a gran escala y dominan el espacio en suelo de las principales cadenas. Sin embargo, los productos premium superan el crecimiento general del mercado con una CAGR del 5,11%, impulsados por consumidores adinerados que equiparan el diseño elevado con un mayor bienestar. Las galerías exclusivas de RH ilustran el atractivo de la venta minorista experiencial, generando tanto tráfico de visitantes como altos tickets promedio que elevan la rentabilidad. Las maderas duras con etiqueta ecológica, la carpintería artesanal y los acabados personalizables justifican los precios premium, especialmente cuando los consumidores consideran los muebles como inversiones a largo plazo.

En el extremo opuesto, las líneas económicas luchan con márgenes delgados expuestos a la inflación de los insumos. Sin embargo, las expansiones selectivas de las cadenas de valor sugieren que el nivel más bajo aún encuentra tracción entre los hogares sensibles al precio. Una tendencia notable es la disposición del 87% de los compradores encuestados a pagar entre un 5 y un 10% más por productos demostrablemente sostenibles. Esta preferencia puede difuminar la estricta segmentación por precio, permitiendo que las marcas de rango medio y premium operen sobre credenciales sociales y ambientales en lugar de únicamente sobre señales de diseño. En consecuencia, el mercado de muebles para el hogar de América del Norte evoluciona hacia un perfil en forma de K donde tanto los nichos de presupuesto como los de lujo prosperan, mientras que los actores del segmento medio dependen de la diferenciación para mantener su participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Tiendas Mantienen el Dominio Mientras lo Digital Avanza

Los minoristas especializados retuvieron una participación del 36,02% en 2025, aprovechando los surtidos curados, los servicios de diseño en persona y la inspección inmediata del producto. Muchos ahora complementan las experiencias en tienda con quioscos de visualización tridimensional y aplicaciones de atención al cliente que siguen el ritmo de las expectativas digitales. No obstante, las plataformas en línea exhiben una CAGR del 8,85%, la más ágil de todos los canales, impulsada por políticas de devolución fáciles de usar, vistas previas de Realidad Virtual y una entrega eficiente en la última milla. Los principales centros del hogar combinan surtidos orientados al bricolaje con servicios de instalación, capturando compras vinculadas a la remodelación. Los grandes almacenes e hipermercados enfrentan una competencia que comprime los márgenes por parte de formatos especializados, pero mantienen ciertas lealtades regionales.

Las rutas híbridas —investigar en línea y comprar en tienda física, o viceversa— dominan el 45% de las transacciones, obligando a los minoristas a integrar sistemas de inventario, precios unificados y contenido coherente en todos los puntos de contacto. Los modelos de clic y recogida reducen los gastos de flete en artículos voluminosos al tiempo que satisfacen las necesidades de gratificación inmediata. Las empresas que sincronizan los datos logísticos con el análisis del comportamiento del comprador pronostican mejor la demanda, reduciendo el riesgo de descuentos. En general, la fluidez de los canales ofrece a los consumidores una flexibilidad sin precedentes, pero también eleva el listón del servicio para el mercado de muebles para el hogar de América del Norte.

Análisis Geográfico

Estados Unidos mantuvo el 80,32% de los ingresos regionales en 2025, respaldado por la alta rotación de viviendas y una profunda infraestructura minorista. Los inicios de construcción de viviendas en febrero de 2025 alcanzaron 1,50 millones de unidades anualizadas, un repunte del 11% intermensual que alimenta una demanda duradera de muebles. Se prevé que la remodelación, estimada en USD 509.000 millones para 2025, apoye los ciclos continuos de reemplazo e impulse las ventas de accesorios premium. Los estados del Sur y del Oeste lideran la nueva construcción, mientras que las zonas urbanas del Noreste se apoyan en la renovación, fomentando combinaciones de productos diversas. Los indicadores de confianza del consumidor de 65 entre los contratistas y 68 entre las empresas de diseño en el primer trimestre de 2025 destacan un sentimiento favorable. El estricto cumplimiento de los límites de formaldehído de la CARB y las normas de inflamabilidad de la CPSC eleva los costos de cumplimiento, pero diferencia a los proveedores enfocados en la calidad. Estos factores consolidan colectivamente a Estados Unidos como el motor principal del mercado de muebles para el hogar de América del Norte.

Canadá contribuye con el 9,58% de los ingresos, reflejando preferencias estéticas similares y cadenas de suministro norte-sur integradas. Leon's Furniture registró un crecimiento de ventas del 1,8% en 2024, subrayando su resiliencia a pesar de la volatilidad de la cadena de suministro. Los posibles aranceles del 39,5% sobre la madera amenazan las estructuras de costos transfronterizas, pero podrían proteger a los fabricantes de muebles nacionales de la competencia en materias primas si se implementan plenamente. Minoristas como The Brick aseguran participación con una comercialización localizada, mientras que IKEA continúa expandiendo su presencia en las principales áreas metropolitanas. El mercado se beneficia de un intenso desarrollo de condominios urbanos que favorece los diseños que ahorran espacio y los diseños modulares.

México, aunque de menor tamaño, es la geografía de más rápido crecimiento con una CAGR del 6,08% hasta 2031. El país ocupa el sexto lugar en exportaciones globales de muebles, enviando el 94% de su producción valorada en USD 2.500 millones a Estados Unidos. El impulso de la relocalización de la producción atrae inversiones de La-Z-Boy, Herman Miller y Ashley Furniture hacia centros como Jalisco y el corredor fronterizo norte. La demanda interna también aumenta a medida que el poder adquisitivo de la clase media urbana crece. Las disposiciones comerciales del T-MEC agilizan aún más la logística con dirección norte, posicionando a las fábricas mexicanas como alternativas estratégicas a las fuentes asiáticas. En conjunto, este panorama de tres países equilibra la demanda madura de EE. UU. con el emergente crecimiento de México, sustentando una expansión estable del mercado de muebles para el hogar de América del Norte.

Panorama regulatorio

El mercado norteamericano de muebles para el hogar opera bajo una combinación de requisitos federales y estatales o provinciales que abarcan la seguridad de los productos, las emisiones químicas y el etiquetado. En Estados Unidos, la Comisión de Seguridad de Productos de Consumo (CPSC) hace cumplir una norma de seguridad obligatoria para las unidades de almacenamiento de ropa según 15 USC 2056f, centrada en la estabilidad y la prevención de vuelcos, mientras que las normas de consenso voluntarias referenciadas por la industria también se utilizan como puntos de referencia de diseño comunes. En Canadá, Health Canada regula bajo la Ley Canadiense de Seguridad de Productos de Consumo (CCPSA) con un enfoque posterior a la comercialización, y ha tratado el incumplimiento de la norma ASTM F2057 para unidades de almacenamiento de ropa autoportantes como un posible peligro para la salud o la seguridad humana.

La política comercial y el cumplimiento en materia de materiales también configuran las estructuras de costos y las decisiones de abastecimiento. En septiembre de 2025, una acción de la Casa Blanca sobre el ajuste de las importaciones de madera, madera aserrada y productos derivados hacia Estados Unidos reforzó la necesidad de que los importadores y fabricantes gestionen la exposición a insumos de madera junto con las obligaciones de cumplimiento específicas del sector del mueble. En marzo de 2026, Health Canada actualizó su evaluación de peligro para la salud o la seguridad humana para las unidades de almacenamiento de ropa autoportantes, indicando que la edición de 2023 de la norma ASTM F2057 es el punto de referencia que considera adecuadamente protector, endureciendo las expectativas para los fabricantes que venden en Canadá y para las marcas norteamericanas con surtidos transfronterizos.

Análisis de la cadena de valor

La cadena de valor va desde las materias primas (madera, madera de ingeniería, metales, plásticos y polímeros, espuma, textiles y acabados) hasta la fabricación de componentes y el ensamblaje (muebles de estructura rígida y tapizados), seguido de pruebas de calidad y cumplimiento antes de que los productos pasen a la distribución. América del Norte depende de un modelo de abastecimiento mixto, en el que la producción nacional y regional respalda plazos de entrega más cortos y necesidades de cumplimiento, mientras que los flujos de importación continúan alimentando las categorías de gran volumen. Ethan Allen ilustra la palanca de localización al producir una gran parte de su inventario dentro de Estados Unidos, México y Honduras, lo que reduce la dependencia del flete transpacífico y favorece una reposición más rápida.

En el eslabón posterior, los grandes minoristas y los actores de comercio electrónico determinan la planificación de la demanda, la comercialización y la entrega de última milla para productos voluminosos, mientras que las tiendas especializadas siguen teniendo peso en la venta orientada al diseño. Las restricciones logísticas y la incertidumbre comercial han impulsado a la cadena hacia un mayor stock de seguridad y un almacenamiento más regional, particularmente cerca de los principales centros de consumo, lo que favorece ofertas omnicanal como tiempos de envío más rápidos y devoluciones más fluidas. México también sigue siendo un nodo regional crítico de fabricación y exportación bajo el USMCA, complementando los clústeres de producción estadounidenses y dando a las marcas flexibilidad adicional al configurar sus redes de proveedores en torno al costo, la velocidad y la exposición arancelaria.

Panorama Competitivo

Los principales actores mantienen una porción significativa de los ingresos de la industria, lo que refleja una concentración competitiva moderada. Ashley Furniture lidera el mercado, respaldado por la integración vertical en fabricación, distribución y una presencia global de 1.000 tiendas. IKEA le sigue, habiendo expandido su modelo de embalaje plano hacia una sólida presencia omnicanal, sustentada por una transformación digital de USD 2.200 millones. Williams-Sonoma ocupa el tercer lugar, distinguiéndose a través de una colección de marcas patrimoniales premium. Los movimientos estratégicos enfatizan el comercio minorista híbrido: IKEA planea ocho nuevos puntos de Planificación y Pedido en 2025, mientras que Williams-Sonoma escala su servicio Design Crew para fusionar consultas en línea con estilismo en el hogar.

La localización de la cadena de suministro es otro campo de batalla. La presencia de fabricación en América del Norte de Ethan Allen amortigua la volatilidad del flete y acelera la reposición, ayudando a la marca a capear las disrupciones globales. RH persigue el lujo experiencial situando galerías de gran formato en propiedades emblemáticas, generando USD 31 millones en ventas combinadas en tienda y en línea en el segundo aniversario de su finca en el Reino Unido. Las marcas más pequeñas de venta directa al consumidor aprovechan el dominio digital y los precios transparentes para erosionar la participación de los actores establecidos, especialmente entre las cohortes de millennials. Las credenciales de sostenibilidad, incluida la certificación FSC y las hojas de ruta de carbono neutro, se convierten en factores de desempate cada vez más importantes en la adjudicación de contratos, impulsando a muchos proveedores a publicar benchmarks detallados de ESG.

Las fusiones y adquisiciones siguen remodelando el sector. La adquisición de Becker Furniture por parte de Furniture Mart USA impulsó su presencia en el Medio Oeste hasta 67 tiendas. La reorientación de Wayfair hacia los mercados principales de América del Norte —saliendo de Alemania y reduciendo 730 puestos— señala un giro hacia la rentabilidad en lugar de la búsqueda de escala pura. Mientras tanto, la salida del Capítulo 11 de American Freight elimina a un actor del segmento económico y abre espacio regional en blanco para sus rivales. En resumen, la ejecución ágil del omnicanal, la resiliencia de la cadena de suministro y los compromisos de sostenibilidad verificables sustentan el éxito futuro en el mercado de muebles para el hogar de América del Norte.

Líderes de la Industria de Muebles para el Hogar de América del Norte

Ashley Furniture Industries Inc.

Ikea (Ingka Holding B.V.)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

La-Z-Boy Inc.

Wayfair Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los modelos de Furniture-as-a-Service y de acceso por suscripción crean un espacio en blanco para que los minoristas y fabricantes conviertan compras esporádicas en relaciones recurrentes, especialmente para inquilinos, estudiantes y hogares que renuevan sus muebles con mayor frecuencia. El lanzamiento en abril de 2026 de la marca Dormify de Williams-Sonoma, Inc. subraya una expansión activa de la cartera dirigida a la vida universitaria y en espacios reducidos, un segmento de clientes que se alinea con la propiedad flexible y los programas de mobiliario basados en paquetes. A medida que aumenta la penetración en línea y las compras híbridas se vuelven más comunes, las ofertas de suscripción pueden combinarse con diseño virtual, entrega, ensamblaje y opciones de intercambio o compra, para mejorar el valor de vida del cliente mientras se gestionan las devoluciones y la logística inversa.

Los muebles inteligentes conectados (IoT) son otra oportunidad, ya que los fabricantes añaden funciones integradas y servicios complementarios para diferenciarse en categorías de mobiliario cada vez más maduras. El desarrollo de productos y los compromisos de capacidad fuera de la región se están alineando con la demanda norteamericana de estas líneas; por ejemplo, en julio de 2026, MotoMotion reveló la aprobación de su junta directiva para una expansión de capacidad de muebles inteligentes de 45 millones de USD, con el fin de añadir producción de sofás y camas inteligentes, dirigida principalmente al mercado norteamericano. Esto crea espacio para que los minoristas y marcas norteamericanas seleccionen surtidos conectados, mientras que los requisitos de cumplimiento y durabilidad, junto con las redes de reparación y servicio, se convierten en factores clave para escalar los muebles inteligentes más allá de los primeros adoptantes.

Desarrollos recientes del sector

- Julio de 2026: MotoMotion reveló la aprobación de su junta directiva para un proyecto de expansión de capacidad de muebles inteligentes de 45 millones de USD, destinado a añadir capacidad para sofás y camas inteligentes dirigidos principalmente a América del Norte. Este movimiento indica un compromiso creciente de los proveedores con las categorías de asientos y descanso conectados, lo que impulsa a los minoristas a fortalecer sus capacidades de comercialización, servicio y garantía para muebles habilitados con electrónica.

- Abril de 2026: Williams-Sonoma, Inc. lanzó Dormify, ampliando su cartera de marcas hacia la vida universitaria y en espacios reducidos. Esto amplía la demanda direccionable en surtidos compactos, modulares y orientados a dormitorios universitarios, al mismo tiempo que respalda la venta cruzada de soluciones de almacenamiento, asientos y organización a través de un enfoque omnicanal.

- Febrero de 2025: Furniture Mart USA adquirió Becker Furniture, añadiendo siete tiendas en Minnesota y un centro de distribución, y llevando su presencia a 67 ubicaciones. La adquisición aumentó la escala regional en el Medio Oeste y fortaleció la cobertura de entrega y servicio basada en tiendas para compras de muebles para el hogar de alto valor.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado norteamericano de muebles para el hogar se define como el valor de los productos de mobiliario comprados para uso residencial en Estados Unidos, Canadá y México, capturado a precios corrientes y reportado en USD.

Exclusiones del alcance: excluimos electrodomésticos, electrónica de consumo, colchones cuando se venden como una categoría de ropa de cama independiente, y los servicios de instalación o remodelación incluidos en las compras de muebles.

Descripción general de la segmentación

- Por Producto

- Muebles de Sala de Estar y Comedor

- Muebles de Dormitorio

- Muebles de Cocina

- Muebles de Oficina en el Hogar

- Muebles de Baño

- Muebles de Exterior

- Otros Muebles

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- Centros del Hogar

- Tiendas Especializadas de Muebles (incluidas tiendas exclusivas de marcas y tiendas locales no organizadas)

- En Línea

- Otros Canales de Distribución (hipermercados, supermercados, televenta, grandes almacenes, etc.)

- Por Geografía

- Canadá

- Estados Unidos

- México

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el límite del mercado y construir los indicadores de demanda iniciales antes de realizar cualquier modelado. Nos basamos en conjuntos de datos públicos como las tablas de comercio minorista de la Oficina del Censo de EE. UU., los informes de gasto minorista y de los hogares de Statistics Canada, los indicadores de comercio y producción del INEGI de México, y las series de importación y exportación de UN Comtrade para categorías relacionadas con muebles.

También revisamos fuentes como la serie de inflación de la Oficina de Estadísticas Laborales de EE. UU. para muebles, los indicadores de rotación de vivienda y construcción de agencias como la Oficina del Censo de EE. UU., y publicaciones de asociaciones relevantes para comprender la combinación de categorías y los cambios de canal. Los informes anuales de las empresas, las presentaciones a inversionistas y la prensa empresarial confiable se utilizaron para verificar cruzadamente los movimientos de precios, la intensidad promocional y los cambios en la cadena de suministro. Cuando fue necesario, se consultaron suscripciones de pago para datos financieros de empresas y una base de datos de importación-exportación a nivel de envío para validar direccionalmente el panorama de proveedores y los flujos comerciales. Estas referencias son ilustrativas, y también se utilizaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no puede explicar completamente, especialmente en torno a las definiciones de categorías, la combinación de canales y el movimiento de precios realista por grupo de productos. Hablamos con fabricantes, importadores, minoristas, distribuidores y grandes compradores en Estados Unidos, Canadá y México, y luego volvimos a verificar algunos supuestos cuando los resultados del modelo se desviaban de las señales de demanda conocidas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 18% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

La lógica central de dimensionamiento utiliza una construcción de arriba hacia abajo, donde los indicadores de actividad de los hogares y de la vivienda se traducen en un conjunto de demanda de muebles, que luego se reconcilia con las señales de ventas minoristas y el movimiento comercial de las categorías de mobiliario. Para mantener el resultado fundamentado, corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados multiplicados por volúmenes unitarios estimados para algunas categorías de alta participación, seguido de verificaciones de canal con minoristas y distribuidores.

Los insumos clave utilizados en el modelo incluyen el IPC de muebles y las tendencias más amplias de inflación, las ventas de viviendas existentes y las nuevas construcciones, la actividad de renovación y mejora del hogar, la dependencia de importaciones y los valores comerciales a nivel de categoría, y el cambio de participación en línea frente a las ventas en tiendas físicas. Cuando una variable era volátil en un país, se utilizaron indicadores cercanos como proxy y luego se ajustaron durante las verificaciones con expertos. Para el pronóstico, realizamos análisis de escenarios en torno a la dirección del ciclo de vivienda y la normalización de precios, y la visión final se alineó con lo que los entrevistados consideraron realista para las promociones, el flete y la demanda de reemplazo durante los próximos años.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante múltiples verificaciones para que los totales no se desvíen de las señales de mercado observables. Comparamos los resultados con indicadores independientes, como las tendencias de ventas minoristas de muebles, los movimientos de valor de las importaciones y los patrones de gasto ajustados por inflación, y luego investigamos los saltos abruptos que no coinciden con eventos conocidos.

Se sigue una revisión interna en varios pasos, y los valores atípicos específicos activan un nuevo contacto con las fuentes para confirmar si el factor causante fue un problema de alcance, un supuesto de precios o un efecto de tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, incluidos cambios de política que afectan las importaciones o cambios importantes en la demanda de vivienda. Antes de la entrega, se completa una revisión final de un analista para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado norteamericano de muebles para el hogar de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los muebles para el hogar en América del Norte no siempre coinciden porque el límite no se elige de la misma manera, y la base de precios y el momento de referencia pueden diferir. Las diferencias generalmente provienen de lo que se cuenta como muebles frente a categorías del hogar adyacentes, cómo se maneja la inflación, y si la cifra refleja ventas minoristas, ingresos de fabricantes o gasto combinado.

Al seguir conjuntamente las series de comercio minorista, los valores de importación y el IPC de muebles, Mordor Intelligence mantiene la cifra vinculada a la demanda residencial de muebles en Estados Unidos, Canadá y México, y reduce el doble conteo entre la producción nacional y los bienes importados. Algunas estimaciones parecen incluir categorías más amplias de muebles y mobiliario o artículos para el hogar, y algunas se basan en supuestos agresivos de recuperación de la vivienda sin volver a verificar el gasto implícito por hogar.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 202,25 mil millones de USD (2025) | |

| Editor de investigación sectorial A | 233,00 mil millones de USD (2024) | El alcance parece más amplio y puede incluir un conjunto más amplio de categorías de mobiliario para el hogar, y la base del año difiere, lo que puede inflar la comparación si la inflación y el momento de referencia de la moneda no están alineados. |

| Publicación Comercial B | 173,10 mil millones de USD (2023) | Esta cifra está alineada con las ventas minoristas estadounidenses de muebles y mobiliario para el hogar, por lo que no representa un total completo de América del Norte y refleja un enfoque exclusivamente minorista en lugar de una construcción de mercado regional. |

En general, la dispersión se explica en gran medida por el alcance y la geografía, seguido de cómo se trata el movimiento de precios a lo largo de los años. Nuestro enfoque se mantiene repetible porque se construye a partir de indicadores públicos claros, y luego se ajusta mediante entrevistas cuando cambia la combinación de categorías o el comportamiento de los canales, lo que facilita el seguimiento y la actualización del total final.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles para el hogar de América del Norte en 2026?

Asciende a USD 211.880 millones y se prevé que crezca hasta USD 267.290 millones en 2031 a una CAGR del 4,76%.

¿Qué categoría de producto se expande más rápidamente?

Los muebles de oficina en el hogar registran el mayor impulso con una CAGR proyectada del 7,29% a medida que el trabajo híbrido permanece arraigado.

¿Qué canal crecerá más rápidamente en los próximos cinco años?

Se espera que las ventas en línea aumenten a una CAGR del 8,85%, impulsadas por herramientas de Realidad Aumentada e inversiones omnicanal.

¿Qué tipo de material está ganando participación más rápidamente?

Se prevé que los plásticos y polímeros crezcan a una CAGR del 6,55% gracias a su perfil ligero y sostenible.

¿Por qué el sector de muebles de México está atrayendo atención?

La relocalización de la producción bajo el T-MEC ha impulsado la inversión extranjera, convirtiendo a México en el mercado regional de más rápido crecimiento con una CAGR del 6,08%, mientras exporta el 94% de su producción a Estados Unidos.

Última actualización de la página el: