Tamaño y Participación del Mercado de Ropa de Cama y Baño de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

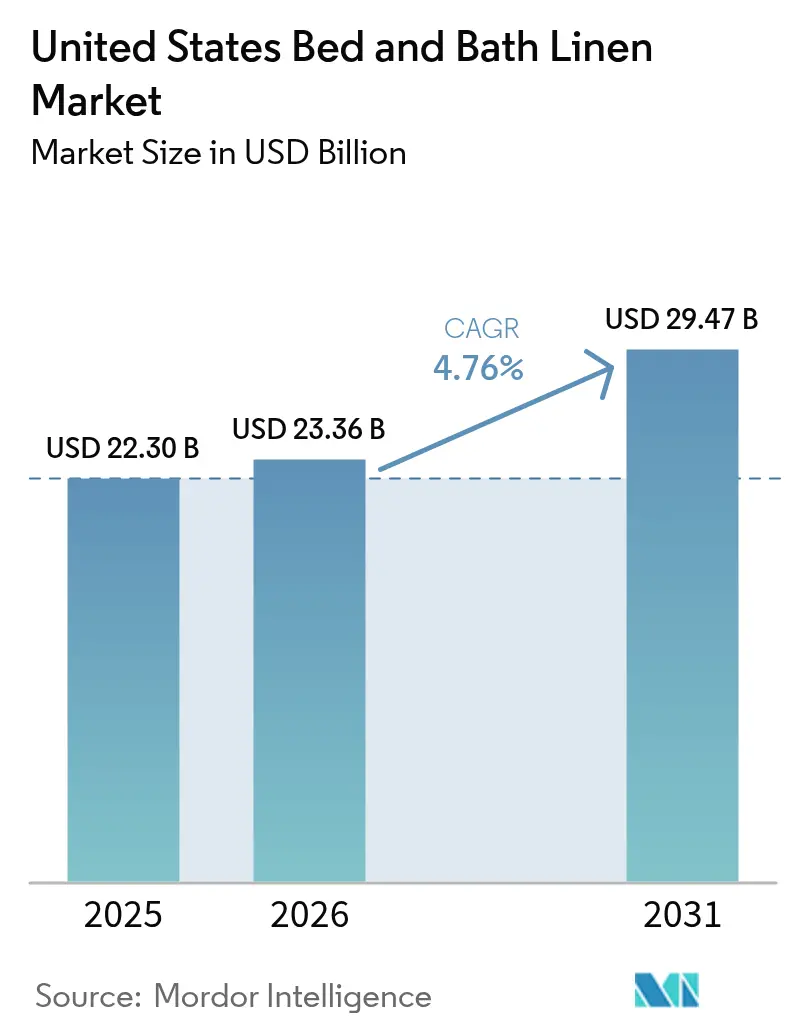

| Tamaño del mercado en el año base (2025) | 22.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 23.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.76% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Cama y Baño de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de ropa de cama y baño de Estados Unidos crezca de USD 22,30 mil millones en 2025 a USD 23,36 mil millones en 2026, y se prevé que alcance USD 29,47 mil millones en 2031, a una CAGR del 4,76% durante 2026-2031. El crecimiento se sustenta en una contratación institucional estable, un sólido proceso de construcción hotelera que añade casi 100.000 habitaciones en 2026, y un gasto sostenido en mejoras del hogar liderado por remodelaciones de baños que renuevan toallas, alfombrillas y cortinas de ducha[1]FashionNetwork, "Oeko-Tex registra un aumento del 8% en certificaciones en 2024/25," FashionNetwork, fashionnetwork.com. La penetración del comercio electrónico continúa aumentando, impulsando ahora una mayor proporción de compras de ropa de cama y baño, reforzando los modelos de venta directa al consumidor y las asociaciones con plataformas que acortan el tiempo de comercialización de nuevas colecciones. El impulso de las certificaciones moldea la demanda, con OEKO-TEX emitiendo 57.412 certificados y etiquetas en 2024 y 2025 en conjunto, y las inscripciones al Estándar Global de Textiles Orgánicos expandiéndose aún más en 2024, lo que señala firmes preferencias de los compradores por textiles orgánicos y seguros verificados[2]Worley, Mark, y Grishma Bhattarai, "Solo 28 de cada 1.000 viviendas en EE. UU. cambiaron de manos este año," Worley, Mark, y Grishma Bhattarai, redfin.com. Los fundamentos de la hostelería muestran cierta debilidad a corto plazo en el ingreso por habitación disponible, aunque los megaeventos como la Copa Mundial de la FIFA 2026 y los ciclos de conversión de marcas siguen respaldando la reposición de ropa de cama vinculada a actualizaciones estándar.

Conclusiones Clave del Informe

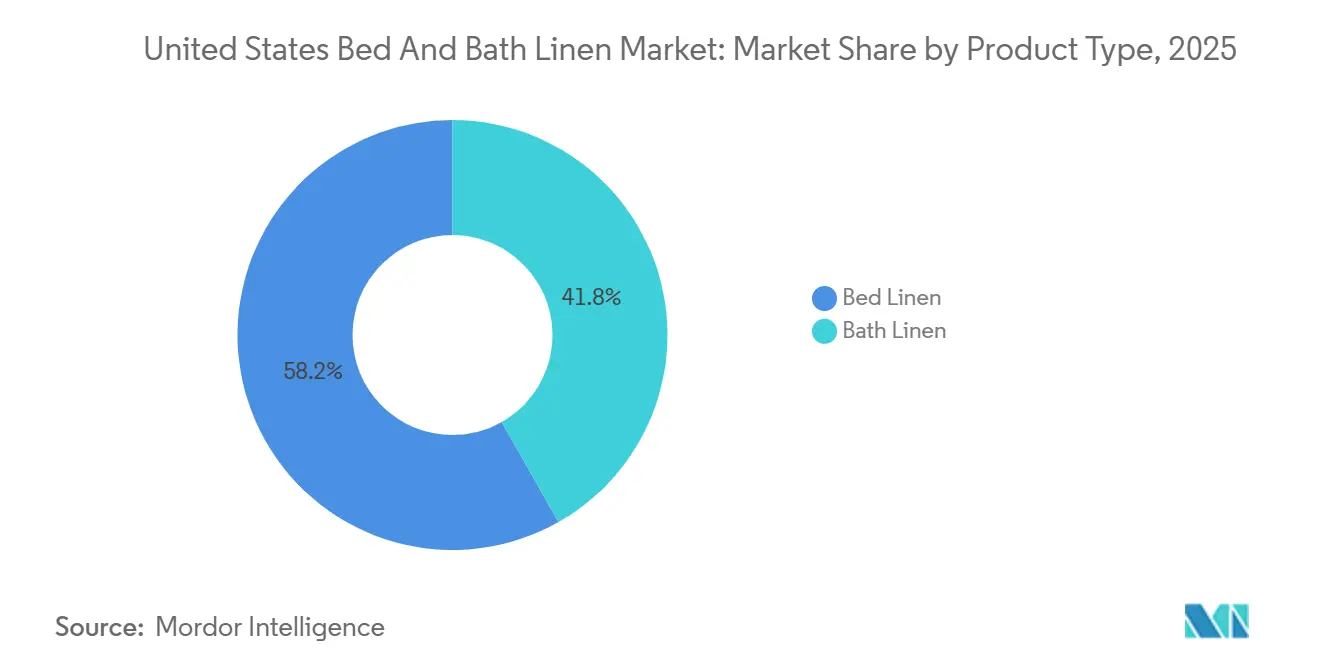

- Por tipo de producto, la ropa de cama lideró con el 58,21% de la participación del mercado de ropa de cama y baño de Estados Unidos en 2025, mientras que se prevé que la ropa de baño se expanda a una CAGR del 6,65% hasta 2031.

- Por usuario final, el segmento residencial representó el 69,15% del tamaño del mercado de ropa de cama y baño de Estados Unidos en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 6,48% hasta 2031.

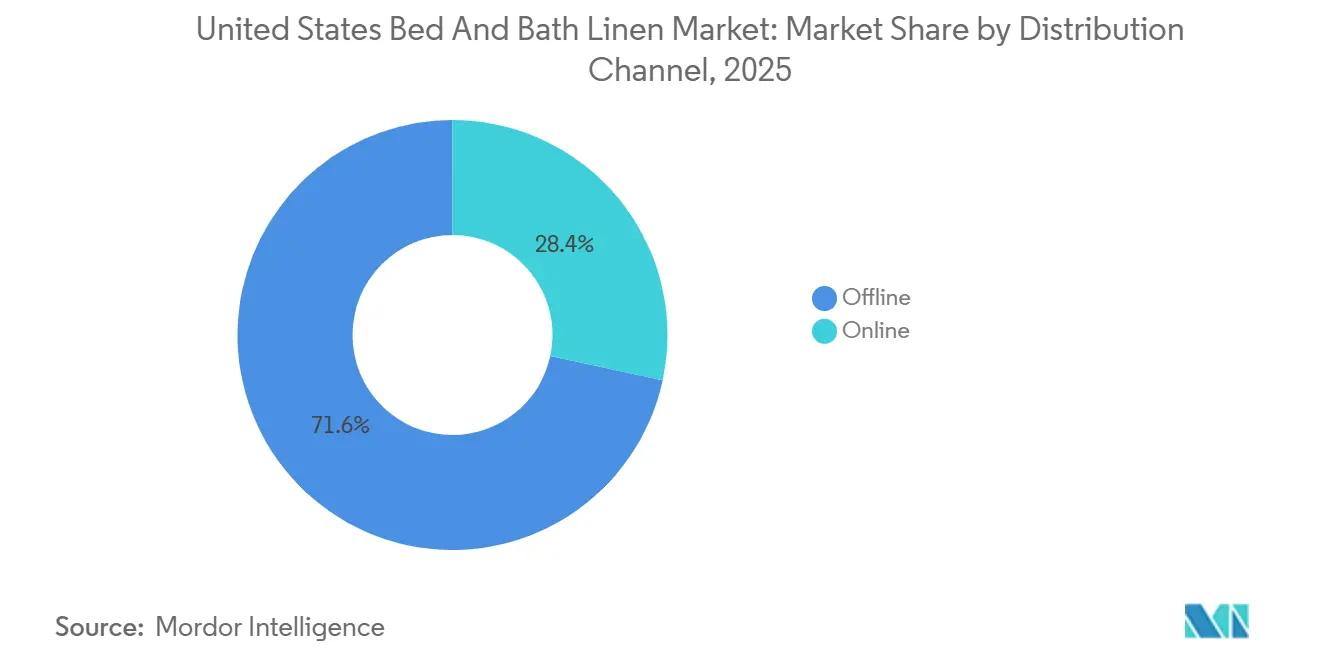

- Por canal de distribución, el canal fuera de línea mantuvo el 71,62% de la participación del mercado de ropa de cama y baño de Estados Unidos en 2025, mientras que se proyecta que el canal en línea registre una CAGR del 5,98% hasta 2031.

- Por material, el algodón dominó con el 71,74% de la participación del mercado de ropa de cama y baño de Estados Unidos en 2025, mientras que se proyecta que el lino crezca a una CAGR del 6,08% hasta 2031.

- Por geografía, el Sur lideró el mercado de ropa de cama y baño de Estados Unidos con una participación del 27,54% en 2025, mientras que se prevé que el Oeste registre una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ropa de Cama y Baño de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de rotación y renovación residencial | +0.8% | Nacional, más fuerte en el Sur (27,54% de participación de mercado), Oeste (CAGR del 5,82%) | Mediano plazo (2-4 años) |

| Proceso de construcción hotelera, renovaciones y estándares de marca | +1.2% | Nacional, con ganancias tempranas en Nueva York, Phoenix, Dallas, Orlando, Miami | Corto plazo (≤ 2 años) |

| Crecimiento de la demanda institucional proveniente de instalaciones de atención médica, viviendas para adultos mayores y residencias universitarias | +1.4% | Nacional, concentrado en el Noreste (viviendas para adultos mayores), el Sur y el Cinturón Solar (expansión de residencias universitarias) | Largo plazo (≥ 4 años) |

| Premiumización liderada por certificaciones de sostenibilidad (GOTS, OEKO-TEX) | +0.6% | Nacional, con mayor índice en centros urbanos del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Crecimiento del inventario de alquileres a corto plazo y estancias de mediano plazo | +0.7% | Mercados costeros, centros turísticos de montaña y lagos, grandes áreas suburbanas metropolitanas | Corto plazo (≤ 2 años) |

| Adopción de textiles antimicrobianos y de alto rendimiento en entornos comerciales | +0.5% | Nacional, más fuerte en los sectores de atención médica y hostelería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Rotación y Renovación Residencial

La rotación de viviendas en Estados Unidos cayó a 28 por cada 1.000 hogares en los primeros nueve meses de 2025, una disminución del 31,2% respecto a los niveles previos a la pandemia de 2019, principalmente porque más del 70% de los propietarios con hipoteca tienen tasas hipotecarias por debajo del 5% y se resisten a vender en un entorno de tasas del 6,17%[3]Worley, Mark, y Grishma Bhattarai, "Solo 28 de cada 1.000 viviendas en EE. UU. cambiaron de manos este año," Worley, Mark, y Grishma Bhattarai, redfin.com. Los compradores por primera vez representaron el 31% de las ventas de viviendas existentes en enero de 2026, frente al 28% del año anterior, un cambio que respalda las compras repetidas de juegos coordinados de cama y baño para nuevos hogares. El gasto en renovaciones alcanzó USD 522 mil millones en 2025 y se espera que crezca un 2,9% a principios de 2026 antes de moderarse al 1,6% a finales de año, un patrón que favorece las actualizaciones de ropa de baño a medida que los propietarios renuevan accesorios y artículos blandos de forma simultánea. Las remodelaciones de baños siguen siendo uno de los proyectos más populares, con los hogares urbanos reportando una mayor incidencia que sus pares no urbanos, lo que apunta a una demanda concentrada de toallas, alfombrillas de baño y cortinas de ducha en las densas áreas metropolitanas, donde el valor por metro cuadrado justifica textiles de mayor calidad.

Proceso de Construcción Hotelera, Renovaciones y Estándares de Marca

La construcción hotelera está repuntando, con el proceso de 2027 registrando 1.688 hoteles y casi 192.000 habitaciones a nivel nacional. Los hoteles de estancia prolongada representan el 40% de todos los proyectos y el 34% de todas las habitaciones en el proceso de construcción en el tercer trimestre de 2025, con la estancia prolongada de nivel medio representando 1.648 proyectos y 154.499 habitaciones[4]Equipo Editorial de Lodging Econometrics, "Aperturas y proceso de hoteles en EE. UU., 2026-2027," Lodging Econometrics, lodgingeconometrics.com. Las conversiones de marca alcanzaron niveles récord, con 1.477 proyectos y 148.035 habitaciones, un aumento del 18% en proyectos y del 22% en habitaciones interanual, lo que lleva a los propietarios a reemplazar la ropa de cama para cumplir con los nuevos estándares de bandera en cuanto a especificaciones y tratamientos. Las previsiones del sector sitúan el crecimiento del ingreso por habitación disponible en 2026 en apenas un +0,6%, lo que señala un gasto cauteloso a corto plazo en las propiedades incluso cuando la capacidad instalada aumenta, mientras que se espera que la Copa Mundial de la FIFA 2026 contribuya con un +0,4% al ingreso por habitación disponible de Estados Unidos y genere picos localizados en ocupación y rotación. El mercado de ropa de cama y baño de Estados Unidos absorbe estos efectos cíclicos a través de una reposición institucional constante y la adopción liderada por contratos de características antimicrobianas y de sostenibilidad cuando las marcas actualizan sus estándares operativos.

Crecimiento de la Demanda Institucional Proveniente de Instalaciones de Atención Médica, Viviendas para Adultos Mayores y Residencias Universitarias

La ocupación de viviendas para adultos mayores alcanzó el 89,4% en el cuarto trimestre de 2025 en los mercados primarios y secundarios de NIC MAP, el nivel más alto desde 2015, y NIC espera que la ocupación media supere el 90% en 2026 a medida que la demografía del envejecimiento acelere los ingresos. El diseño de productos está evolucionando, con el aumento de la proporción de unidades de dos dormitorios o más en los nuevos desarrollos de viviendas asistidas y de cuidado de la memoria, lo que incrementa los requisitos de ropa de cama por unidad al tiempo que fomenta especificaciones de mayor calidad para toallas y ropa de cama. El prearrendamiento de residencias universitarias para el año académico 2026-2027 alcanzó el 52,3% en enero de 2026 frente al 45,6% del año anterior, mientras que las camas de uso específico registraron una ocupación del 96,2%, cerca de máximos históricos, y aproximadamente 30.000 nuevas camas están programadas para el otoño de 2026 en 37 campus. La matrícula en 184 universidades rastreadas por Yardi aumentó un 1,8% hasta 4,9 millones de estudiantes en el otoño de 2025, y proyectos emblemáticos como la residencia universitaria de USD 185 millones y 1.000 camas de la Universidad de Carolina del Sur refuerzan un horizonte de contratación plurianual para textiles de cama y baño. Se proyecta que los costos de reposición de ropa de cama en el sector sanitario alcancen USD 1 mil millones en 2026 a medida que los hospitales adopten textiles antimicrobianos duraderos que soporten lavados frecuentes, en línea con los protocolos de control de infecciones que ahora influyen en las especificaciones entre categorías en el mercado de ropa de cama y baño de Estados Unidos.

Premiumización Liderada por Certificaciones de Sostenibilidad (GOTS, OEKO-TEX)

En 2024 y 2025, OEKO-TEX emitió un número sustancial de certificados y etiquetas, y a partir de abril de 2025, endureció sus reglas de la Norma 100. Ahora, para cualquier declaración de algodón orgánico o libre de organismos genéticamente modificados, es obligatoria una certificación de algodón orgánico OEKO-TEX independiente. Según el informe anual del propietario de la norma, las certificaciones del estándar global de textiles orgánicos avanzaron aún más en 2024, reforzando la confianza de los compradores en las fibras orgánicas certificadas y su procesamiento transparente. En 2024, las ventas de textiles orgánicos en Estados Unidos, que incluyen productos como sábanas y toallas, alcanzaron USD 2,5 mil millones, lo que representa un aumento del 7,4% respecto al año anterior. Durante la última década, estas ventas han experimentado un crecimiento significativo, impulsado por los consumidores que asocian las declaraciones certificadas con ventajas para la salud y el medio ambiente. WestPoint Home presentó la colección de toallas verdes Martex, que combina algodón orgánico certificado con poliéster reciclado y utiliza un procesamiento certificado por OEKO-TEX. Mientras tanto, 1888 Mills se asoció con Cotton Incorporated, presentando una línea de baño y ropa de cama 100% algodón a precios competitivos, dirigida a compradores con conciencia del presupuesto. Estos desarrollos amplían el acceso a productos certificados y enfatizan la disposición del mercado de ropa de cama y baño de Estados Unidos a invertir en seguridad y sostenibilidad verificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La intensa competencia de precios y la penetración de marcas propias están comprimiendo los márgenes | -1.1% | Nacional, más aguda en los canales de grandes superficies y tiendas de descuento | Corto plazo (≤ 2 años) |

| Debilitamiento del ingreso por habitación disponible y la ocupación hotelera a corto plazo | -0.6% | Nacional, más pronunciado en los segmentos de servicio selecto y economía | Corto plazo (≤ 2 años) |

| Las interrupciones en la cadena de suministro y la exposición a aranceles de importación están impactando los costos de abastecimiento | -0.8% | Nacional, agudo para los fabricantes que abastecen desde Asia | Mediano plazo (2-4 años) |

| Menor crecimiento poblacional y obstáculos a la inmigración | -0.4% | Nacional, con impacto particular en las ciudades costeras de entrada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios y Penetración de Marcas Propias que Comprimen los Márgenes

La competencia de precios se intensifica en los canales masivos y de grandes superficies a medida que los minoristas escalan líneas propietarias y negocian precios basados en volumen que limitan el poder de fijación de precios de las marcas nacionales. La distribución fuera de línea sigue siendo amplia y táctil, aunque la participación en línea del 28,38% con una CAGR proyectada del 5,98% intensifica la transparencia a medida que los compradores comparan unidades de mantenimiento de existencias y reseñas en segundos, lo que impulsa promociones frecuentes que pesan sobre los márgenes. Los grandes minoristas también están invirtiendo en capacidades ascendentes e innovación, como el Laboratorio de Innovación en Textiles del Hogar de Walmart con el Instituto de Tecnología de la Moda, lo que señala la intención de elevar la calidad de las marcas propias. Las marcas de venta directa al consumidor recalibraron sus huellas físicas para preservar la economía unitaria, con Parachute cerrando la mayoría de sus tiendas en 2025 y pivotando hacia una combinación selectiva de comercio electrónico, venta al por mayor y tiendas insignia, mientras que Brooklinen continúa optimizando un conjunto más pequeño de salas de exposición. Este entorno empuja a los proveedores en el mercado de ropa de cama y baño de Estados Unidos a apostar por características diferenciadas e insignias de sostenibilidad que se posicionan bien en las búsquedas y en el mercado en línea.

Debilitamiento del Ingreso por Habitación Disponible y la Ocupación Hotelera a Corto Plazo

Los hoteles enfrentan una perspectiva modesta de crecimiento del ingreso por habitación disponible en 2026 de +0,6%, con una ocupación esperada que se reducirá al 62,0% en medio de la incertidumbre macroeconómica, el aumento del desempleo y el menor crecimiento de la tarifa diaria promedio, lo que limita el impulso de los ingresos. Las propiedades de servicio selecto y economía soportan la mayor parte de la debilidad, lo que lleva a las propiedades a extender la vida útil del servicio de ropa de cama o a escalonar las actualizaciones hasta que los fundamentos se consoliden. El negocio de grupos cayó en 2025 antes de una recuperación a finales de año, y los plazos de reserva se acortaron, lo que añade volatilidad que pesa sobre las decisiones de contratación anticipada de textiles. Los impulsos impulsados por eventos ayudarán a mediados de año, con la Copa Mundial de la FIFA 2026 prevista para añadir un +0,4% al ingreso por habitación disponible de Estados Unidos y concentrar los picos de demanda en las ciudades anfitrionas durante junio y julio. El mercado de ropa de cama y baño de Estados Unidos sigue estos ciclos a medida que los compradores del sector hotelero equilibran el control de los costos operativos con la necesidad de mantener los estándares de marca en limpieza, durabilidad y seguridad verificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa de Cama Domina la Participación, la Ropa de Baño Registra un Crecimiento más Rápido en Medio del Impulso de la Hostelería

La ropa de cama capturó el 58,21% de la participación del mercado de ropa de cama y baño de Estados Unidos en 2025, respaldada por la reposición constante de sábanas, fundas de almohada y fundas de edredón en ciclos de 18 a 24 meses en muchos hogares. La ropa de baño representó el 41,79% y está previsto que crezca más rápido a una CAGR del 6,65% hasta 2031, ayudada por las adiciones al proceso de construcción hotelera y los formatos de estancia prolongada que almacenan más toallas y alfombrillas por habitación. Los productores a gran escala refuerzan la estabilidad de la categoría, con Welspun informando que cada quinta toalla y cada séptima sábana vendida a nivel nacional es fabricada por la empresa, lo que respalda el rápido despliegue de acabados antimicrobianos cuando cambian las especificaciones de marca. Standard Textile enfatiza la innovación con más de 150 patentes en productos de hostelería y características como las etiquetas EZ ID y Center-Lock, que ayudan a reducir los tiempos de preparación de habitaciones y los costos totales de limpieza. Estos elementos posicionan los artículos básicos de cama como el ancla de volumen al tiempo que elevan la cadencia y las especificaciones de los pedidos de ropa de baño durante los ciclos pico de viajes y renovaciones en el mercado de ropa de cama y baño de Estados Unidos.

El rendimiento superior de la ropa de baño está vinculado a la dinámica de construcción y conversión, ya que los hoteles de estancia prolongada representan una gran proporción del proceso de construcción y requieren inventarios de toallas más pesados por habitación ocupada para satisfacer las expectativas de los huéspedes en estancias de varios días. Los productos de baño antimicrobianos están viendo un uso más amplio en hostelería y atención médica, respaldados por tecnologías como el trabajo de 1888 Mills con FUZE en un tratamiento duradero a base de agua que sigue siendo eficaz después de más de 100 ciclos de lavado. Las instalaciones sanitarias de Estados Unidos también están en un camino de reposición constante, con costos de reposición de ropa de cama proyectados para alcanzar USD 1 mil millones en 2026, lo que sostiene los pedidos de ropa de cama de alto rendimiento y toalla de rizo para entornos médicos y de viviendas para adultos mayores. En la industria de ropa de cama y baño de Estados Unidos, el volumen sigue anclado por sábanas y fundas de almohada, mientras que las alfombrillas de baño y las cortinas de ducha añaden ingresos incrementales durante los ciclos de renovación, particularmente en los núcleos urbanos donde las actualizaciones de baños tienen un índice más alto. Estas tendencias sustentan el cambio de mezcla a mediano plazo hacia los textiles de baño sin desplazar los artículos básicos de cama como el núcleo de la categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento Residencial Supera al Comercial a Medida que el Trabajo Híbrido Persiste

Los usuarios finales residenciales representaron el 69,15% del mercado de ropa de cama y baño de Estados Unidos, y se proyecta que el mercado residencial crezca a una CAGR del 6,48% hasta 2031. Los compradores por primera vez representaron el 31% de las ventas de viviendas existentes en enero de 2026, creando una demanda nueva de juegos iniciales para dormitorios y baños, incluso cuando el total de transacciones se mantuvo moderado. A medida que estos hogares priorizan la salud y la estética, las toallas de algodón orgánico certificado y las sábanas con etiqueta OEKO-TEX obtienen una prima de precio que los compradores aceptan cuando la transparencia y la comodidad son claras. El crecimiento residencial se apoya en estas señales de calidad, mientras que la base comercial proporciona volúmenes de contrato predecibles en el mercado de ropa de cama y baño de Estados Unidos.

La demanda comercial se mantiene estable, con plena utilización de camas, y la ocupación de viviendas para adultos mayores alcanzó el 89,4% en el cuarto trimestre de 2025 y se espera que supere el 90% en 2026 a medida que más personas de la generación del baby boom cumplan 80 años y se trasladen a entornos comunitarios. Las comunidades de adultos activos operaron cerca del 92% de ocupación en promedio y subieron a alrededor del 95% en propiedades abiertas durante al menos 2 años, y las nuevas propiedades de viviendas asistidas o de cuidado de la memoria incluyen plantas más grandes que aumentan las necesidades de ropa de cama por unidad. El prearrendamiento de residencias universitarias alcanzó el 52,3% para el año académico 2026-2027 en enero de 2026, con camas de uso específico cerca de máximos históricos de ocupación, y alrededor de 30.000 nuevas camas programadas para entrega en el otoño de 2026. Los alquileres a corto plazo añaden una rotación frecuente, impulsando ciclos más altos de lavado y reposición, incluso cuando el crecimiento de la oferta se modera en 2026 en los mercados costeros y de grandes ciudades. Se espera que la Copa Mundial de la FIFA 2026 genere un impulso localizado a mediados de año en la ocupación y la utilización de ropa de cama, incluso si el ingreso por habitación disponible de la hostelería para todo el año se mantiene generalmente plano.

Por Canal de Distribución: El Canal Fuera de Línea Domina, el Canal En Línea se Acelera a través de la Venta Directa al Consumidor y las Asociaciones con Plataformas

Los canales fuera de línea mantuvieron el 71,62% de la participación del mercado de ropa de cama y baño de Estados Unidos en 2025, anclados por las grandes superficies, los centros de mejoras del hogar y las tiendas especializadas que ofrecen una evaluación táctil de la suavidad, el peso y la construcción. El canal en línea representó el 28,38% y se proyecta que crezca a una CAGR del 5,98% hasta 2031, beneficiándose de la escala del mercado en línea, el descubrimiento algorítmico y los modelos de venta directa al consumidor que evitan los márgenes mayoristas. El comercio electrónico de Estados Unidos representó el 15,9% del total de ventas minoristas en 2024, frente al 14,7% en 2023, atrayendo más compras de textiles para el hogar hacia los carritos digitales año tras año. El mercado de ropa de cama y baño de Estados Unidos, por lo tanto, experimenta un cambio de canal más rápido hacia el canal en línea que fuera de línea, con pilotos de suscripción y ventanas de prueba gratuita que reducen la fricción para las compras de reposición en el hogar. Las reglas del mercado en línea también elevan los productos certificados en los rankings de búsqueda, donde las insignias de OEKO-TEX STANDARD 100 o MADE IN GREEN ayudan a los compradores a filtrar opciones.

Las estrategias de canal han evolucionado para proteger la rentabilidad a medida que cambian el tráfico y los costos de adquisición, con Parachute cerrando la mayoría de sus tiendas en 2025 para centrarse en una combinación híbrida de tiendas insignia selectivas, comercio electrónico y asociaciones mayoristas con minoristas nacionales. Brooklinen opera un pequeño conjunto de salas de exposición mientras prioriza el comercio electrónico residencial y los programas seleccionados para la hostelería, y Boll & Branch escala tanto las ubicaciones de tiendas como los canales directos de alto margen. En el lado de la oferta, Welspun sirve a 9 de los 10 principales minoristas de Estados Unidos, asegurando presencia en estantes en los canales masivos y digitales para toallas y ropa de cama, mientras que 1888 Mills y WestPoint Home impulsan la innovación en líneas antibacterianas y sostenibles que cumplen con los filtros de certificación del mercado en línea. Los centros de mejoras del hogar también capturan la construcción de cestas impulsada por renovaciones cuando los compradores combinan accesorios con toallas y alfombrillas coordinadas, mientras que las tiendas especializadas atraen a compradores premium con surtidos seleccionados y servicio. Estos cambios recompensan el equilibrio omnicanal y la inversión en certificación dentro de la industria de ropa de cama y baño de Estados Unidos.

Por Material: El Algodón Mantiene su Participación por su Versatilidad, el Lino Crece más Rápido en la Ola de Premiumización

El algodón capturó una participación del 71,74% en 2025, mientras que se prevé que el tamaño del mercado de ropa de cama y baño de Estados Unidos para materiales de lino se expanda a una CAGR del 6,08% hasta 2031, superando la CAGR del 4,12% del algodón. La combinación de transpirabilidad, absorbencia y familiaridad del algodón sostiene una participación dominante en sábanas y toalla de rizo, mientras que las mezclas de poliéster duradero mantienen su atractivo en la hostelería por su rendimiento de secado rápido y menor consumo de energía en los ciclos de lavado. La textura natural del lino y su capacidad de absorción de humedad obtienen primas de precio del 30% al 50% en muchas colecciones premium, ya que los compradores valoran la longevidad y un aspecto natural al renovar dormitorios y baños. El impulso de las certificaciones se alinea con estas elecciones, ya que los consumidores prefieren las opciones con etiqueta GOTS y OEKO-TEX, mientras que las ventas de fibras orgánicas en Estados Unidos crecieron en 2024 y están ganando participación en las categorías de cama y baño. El mercado de ropa de cama y baño de Estados Unidos se está dividiendo, por lo tanto, en niveles bueno-mejor-óptimo con el algodón como ancla, las mezclas como caballos de batalla de valor y el lino como opción premium.

El algodón posicionado en el segmento de valor obtuvo apoyo adicional cuando 1888 Mills se asoció con Cotton Incorporated en una gama de baño y ropa de cama 100% algodón a precios de entrada, aprovechando el Sello de Algodón que el 79% de los consumidores asocia con la confianza. Las marcas premium como Boll & Branch utilizan algodón orgánico certificado por GOTS como material principal y ofrecen colecciones de lino para satisfacer las preferencias estacionales y estéticas de los compradores de gama alta. Los grandes proveedores con integración vertical cubren la volatilidad de costos y aceleran la innovación en tratamientos como recubrimientos antimicrobianos o acabados de absorción de humedad cuando los minoristas actualizan las especificaciones. Las mezclas de poliéster y algodón-poliéster siguen siendo esenciales para los artículos de hostelería de alta rotación, donde la durabilidad y el ahorro de energía en el lavado tienen prioridad sobre el tacto. Estas dinámicas de materiales deberían mantenerse a medida que la demanda de certificaciones y el posicionamiento por niveles avancen dentro de la industria de ropa de cama y baño de Estados Unidos.

Análisis Geográfico

Los patrones regionales se dividen entre el liderazgo en volumen en el Sur y el liderazgo en crecimiento en el Oeste, con señales institucionales y de renovación constantes en el Noreste y el Medio Oeste. El Sur dominó con una participación del 27,54% en 2025 y añadió una capacidad hotelera significativa en 2026 en Dallas, Orlando, Miami y otros destinos, lo que respaldó el almacenamiento de ropa de baño en propiedades alineadas con los formatos de estancia prolongada. Dallas registró el mayor proceso de proyectos hoteleros del país a finales de 2025, seguido de Atlanta y Phoenix, lo que se traduce en pedidos a corto plazo de ropa de cama y baño en torno a aperturas y conversiones. La proporción de compradores por primera vez mejoró en enero de 2026, respaldando la reposición residencial a medida que los hogares amueblan dormitorios y baños. La amplitud de instalaciones de enfermería y viviendas asistidas de Texas también garantiza ciclos de reposición predecibles, incluso cuando la construcción de nuevas instalaciones se ralentiza. Las expansiones universitarias, como las recientes adiciones de camas en Tennessee, sostienen la demanda de dormitorios que se alinea con el ciclo de ingreso de finales de verano y principios de otoño en el mercado de ropa de cama y baño de Estados Unidos.

El Oeste tiene aproximadamente una participación del 22% y se prevé que crezca a una CAGR del 5,82% hasta 2031, impulsado por la migración interna, el gasto de los hogares adinerados de la costa y los sólidos ecosistemas de alquiler a corto plazo en los mercados de montaña y lagos. Phoenix añadió un gran número de nuevas habitaciones en 2026, mientras que Las Vegas está en camino de lograr un sólido ingreso por habitación disponible y ocupación, impulsado por grandes eventos y una oferta moderada, lo que se traduce en pedidos de ropa de cama en toalla de rizo de baño, ropa de cama y stock de reserva. Los mercados costeros están preparados para aumentar la oferta de alquileres a corto plazo en 2026, y los operadores almacenan múltiples juegos por unidad para satisfacer los ajustados cambios de huéspedes y proteger las calificaciones, lo que añade ciclos recurrentes de ropa de cama. Muchas áreas metropolitanas de la Costa Oeste exhiben una alta adopción del comercio electrónico, lo que respalda a las marcas de venta directa al consumidor que venden colecciones premium de algodón orgánico y lino a hogares que priorizan la comodidad y la seguridad verificada. Esta combinación de aperturas hoteleras, propensión en línea y formación de hogares mantiene al mercado de ropa de cama y baño de Estados Unidos en una trayectoria de mayor crecimiento en la región.

El Noreste y el Medio Oeste ofrecen una demanda equilibrada a través de ciclos de renovación urbana, viviendas densas para adultos mayores y procesos universitarios constantes. La ciudad de Nueva York añadió el mayor número de nuevas habitaciones del país en 2026, subrayando las necesidades de personal de la hostelería, incluso cuando la normalización del ingreso por habitación disponible sigue siendo un trabajo en progreso. La incidencia de remodelaciones de baños es mayor en los hogares urbanos que en los no urbanos, lo que favorece las compras de toallas y alfombrillas premium cuando los propietarios coordinan con accesorios y actualizaciones de azulejos. La ocupación de viviendas para adultos mayores en mercados del Noreste como Boston superó el promedio nacional a finales de 2025, subrayando el valor de la ropa de cama de mayor calidad como comodidad competitiva. El Medio Oeste está creciendo de manera constante, respaldado por renovaciones suburbanas y proyectos universitarios activos, como los nuevos planes de residencias universitarias en Kansas y Virginia Tech, que establecen un horizonte de contratación hasta finales de 2026 y más allá. En conjunto, estos patrones suavizan el perfil de demanda de artículos esenciales y colecciones actualizadas selectivas en el mercado de ropa de cama y baño de Estados Unidos.

Panorama Competitivo

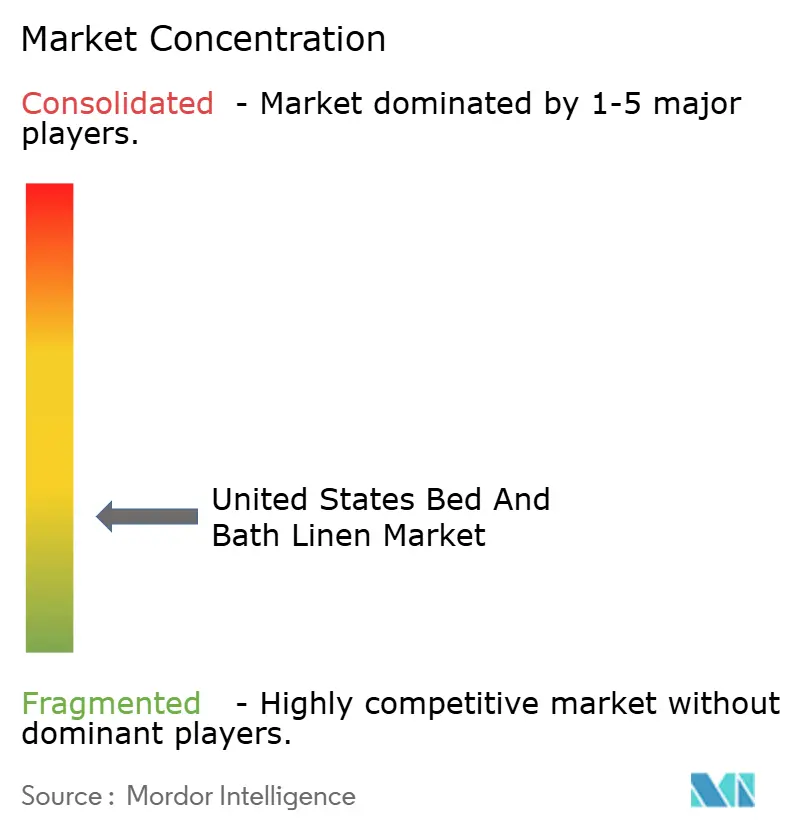

El mercado de ropa de cama y baño de Estados Unidos está moderadamente fragmentado, con los cinco principales actores representando menos de la mitad de los ingresos y una larga cola de especialistas regionales, programas de marcas propias y marcas de venta directa al consumidor. Welspun abastece a 9 de los 10 principales minoristas de Estados Unidos e informa que fabrica cada quinta toalla y cada séptima sábana vendida a nivel nacional, lo que proporciona escala para la rápida adopción de tratamientos antimicrobianos y de sostenibilidad. La empresa invirtió USD 50 millones en una planta de almohadas de nueva construcción en Ohio inaugurada en septiembre de 2024 y añadió una instalación de fabricación en Grove City por USD 12,5 millones que crea 70 empleos y amplía la producción de almohadas, protectores de colchón y edredones. Standard Textile se diferencia por la innovación, posee más de 150 patentes y sirve a más de 1 millón de habitaciones de hotel con telas y sistemas resistentes para la hostelería que reducen el tiempo de preparación de habitaciones y el costo total de lavandería. Estas capacidades ayudan a los líderes establecidos a defender su participación a medida que las importaciones orientadas al valor, las marcas propias y las marcas que priorizan el canal en línea amplían las opciones para los compradores de Estados Unidos.

Las marcas retadoras y los fabricantes especializados están reformando la distribución y la estrategia de producto. Parachute pivotó en 2025 para enfatizar el comercio electrónico, la venta al por mayor y las tiendas insignia selectivas después de cerrar la mayoría de sus tiendas, y también lanzó una colaboración nacional con Target para llegar a los precios del mercado masivo por debajo de USD 200. Brooklinen ha optimizado su huella de salas de exposición mientras mantiene el comercio electrónico residencial en el núcleo, y Boll & Branch combina 15 tiendas con canales directos para llegar a compradores premium que prefieren colecciones de algodón orgánico y lino. WestPoint Home amplió su surtido certificado con la Colección de Toallas Verdes Martex, que combina algodón orgánico certificado con poliéster reciclado y utiliza un procesamiento verificado por OEKO-TEX, mientras que 1888 Mills se asoció con Cotton Incorporated para ofrecer algodón a precios de entrada a escala. A medida que los filtros del mercado en línea elevan las etiquetas verificadas, los proveedores que invierten en auditorías OEKO-TEX y GOTS obtienen una ventaja en el descubrimiento en plataformas y en las solicitudes de propuestas institucionales.

Las oportunidades emergentes se centran en el rendimiento antimicrobiano, la contratación institucional de tipo suscripción y el cumplimiento de los estándares de marca. 1888 Mills promueve FUZE F1, un tratamiento antimicrobiano a base de agua probado por su durabilidad en ciclos de lavado prolongados, que se alinea con los protocolos hospitalarios y los estándares de limpieza de la hostelería. El marco de Compromiso Climático Amigable de Amazon reconoce OEKO-TEX STANDARD 100 y MADE IN GREEN, elevando la visibilidad de los productos verificados en la búsqueda del mercado en línea y el descubrimiento de categorías. En la hostelería, las conversiones de marca alcanzaron niveles récord en 2025 y requieren renovaciones de ropa de cama para cumplir con las especificaciones actualizadas, favoreciendo a los socios que pueden entregar a escala con calidad consistente. La relocalización de la producción es otra palanca para la capacidad de respuesta y la gestión de riesgos, como se ve en las inversiones de Welspun en Ohio, que reducen la exposición arancelaria y aceleran la disponibilidad justo a tiempo para las aperturas. Estos movimientos refuerzan un ritmo competitivo que equilibra el precio con la calidad verificable, la velocidad y la fiabilidad en el mercado de ropa de cama y baño de Estados Unidos.

Líderes de la Industria de Ropa de Cama y Baño de Estados Unidos

Welspun USA (Welspun Living)

WestPoint Home (Martex)

Standard Textile

Trident Group

1888 Mills

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: 1888 Mills se asoció con Cotton Incorporated para presentar una colección de baño y ropa de cama 100% algodón a precios de entrada, dirigida a consumidores con conciencia del valor con una alternativa de fibra natural que compite en costo con los sintéticos. La línea lleva la marca registrada Sello de Algodón, que el 79% de los consumidores asocia con la confiabilidad, y aborda las preocupaciones sobre los microplásticos al ofrecer una opción biodegradable.

- Abril de 2025: Parachute Home lanzó una colaboración exclusiva de textiles para el hogar con Target, con productos por debajo de USD 200, una asociación mayorista que permite a la marca de venta directa al consumidor acceder a la distribución en el mercado masivo sin mantener una extensa infraestructura de venta minorista física.

- Agosto de 2024: Welspun amplió sus operaciones en Estados Unidos con una instalación de fabricación de USD 12,5 millones en Grove City, Ohio, y reconvirtió un centro de distribución existente para añadir capacidades de producción de toallas, alfombras y ropa de cama. La instalación crea 70 nuevos empleos y produce almohadas para dormir, fundas de almohada, protectores de colchón, edredones y mantas para canales minoristas, omnicanal, institucionales, de hostelería y de comercio electrónico, aprovechando la fabricación nacional para reducir los plazos de entrega y la exposición arancelaria.

- Mayo de 2024: Welspun Living inauguró una planta de almohadas de nueva construcción en Ohio por USD 50 millones, con el objetivo de penetrar en el mercado de almohadas de Estados Unidos con una capacidad inicial de 6,7 millones de unidades. La inversión tiene como objetivo penetrar en la categoría de almohadas a través de oportunidades de relocalización de la producción, acercando la producción a una importante base de clientes en América del Norte y permitiendo una respuesta más rápida a las demandas de los socios minoristas.

Alcance del Informe del Mercado de Ropa de Cama y Baño de Estados Unidos

El mercado de ropa de cama y baño de Estados Unidos se define como la industria involucrada en la producción, distribución y venta de textiles específicamente diseñados para su uso en dormitorios y baños. Este mercado incluye productos como sábanas, fundas de almohada, fundas de edredón, mantas, toallas de baño, toallas de mano, paños de lavabo y alfombrillas de baño.

El mercado de ropa de cama y baño de Estados Unidos está segmentado por tipo, canal de distribución y usuario final. Por tipo, el mercado está segmentado en ropa de cama (sábanas, fundas de almohada, fundas de edredón y otra ropa de cama) y ropa de baño (toallas, albornoces y otra ropa de baño). Por usuario final, el mercado está segmentado en residencial y comercial. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas, comercio electrónico y otros canales de distribución. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Ropa de Cama | Sábanas |

| Almohadas | |

| Fundas de Almohada | |

| Fundas de Edredón | |

| Mantas | |

| Edredones | |

| Protectores de Colchón | |

| Ropa de Baño | Toallas |

| Albornoces | |

| Alfombrillas de Baño | |

| Cortinas de Ducha |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Mejoras del Hogar | |

| Tiendas Especializadas | |

| Otros Canales de Distribución | |

| En Línea |

| Algodón |

| Lino |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Ropa de Cama | Sábanas |

| Almohadas | ||

| Fundas de Almohada | ||

| Fundas de Edredón | ||

| Mantas | ||

| Edredones | ||

| Protectores de Colchón | ||

| Ropa de Baño | Toallas | |

| Albornoces | ||

| Alfombrillas de Baño | ||

| Cortinas de Ducha | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Mejoras del Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales de Distribución | ||

| En Línea | ||

| Por Material | Algodón | |

| Lino | ||

| Otros | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de ropa de cama y baño de Estados Unidos hasta 2031?

El tamaño del mercado de ropa de cama y baño de Estados Unidos es de USD 23,36 mil millones en 2026 y se proyecta que alcance USD 29,47 mil millones en 2031 a una CAGR del 4,76%.

¿Qué categorías de productos lideran y cuáles están creciendo más rápido en el espacio de ropa de cama y baño de Estados Unidos?

La ropa de cama lidera con una participación del 58,21% en 2025, mientras que se proyecta que la ropa de baño crezca más rápido a una CAGR del 6,65% hasta 2031 debido a las aperturas de hoteles de estancia prolongada y la mayor rotación en la hostelería.

¿Cómo está influyendo el cambio de canal en las compras en el mercado de ropa de cama y baño de Estados Unidos?

El canal fuera de línea mantiene una participación del 71,62%, pero el canal en línea con el 28,38% y una CAGR proyectada del 5,98% está ganando terreno en conveniencia, descubrimiento en el mercado en línea y modelos de venta directa al consumidor, respaldado por el aumento de la penetración del comercio electrónico.

¿Qué regiones contribuyen más a la demanda en el mercado de ropa de cama y baño de Estados Unidos?

El Sur lidera con una participación del 27,54% en 2025 en densidad poblacional e institucional, mientras que se proyecta que el Oeste crezca más rápido a una CAGR del 5,82% impulsado por la migración, el gasto de los hogares adinerados de la costa y los activos alquileres a corto plazo.

¿Qué factores podrían frenar el crecimiento a corto plazo del mercado de ropa de cama y baño de Estados Unidos?

Los mayores obstáculos son la competencia de precios de las marcas propias y el débil ingreso por habitación disponible y la ocupación hotelera en 2026, lo que puede retrasar las actualizaciones de ropa de cama en la hostelería hasta que la demanda se estabilice.

¿Cómo afectan las certificaciones de sostenibilidad a las compras en el mercado de ropa de cama y baño de Estados Unidos?

Los compradores y los mercados en línea utilizan cada vez más las certificaciones OEKO-TEX y GOTS para validar las declaraciones de seguridad y fibra, y las ventas de textiles orgánicos en Estados Unidos alcanzaron USD 2,5 mil millones en 2024, lo que señala la disposición a pagar por atributos verificados.

Última actualización de la página el: