Tamaño y Participación del Mercado de Metrología 3D

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

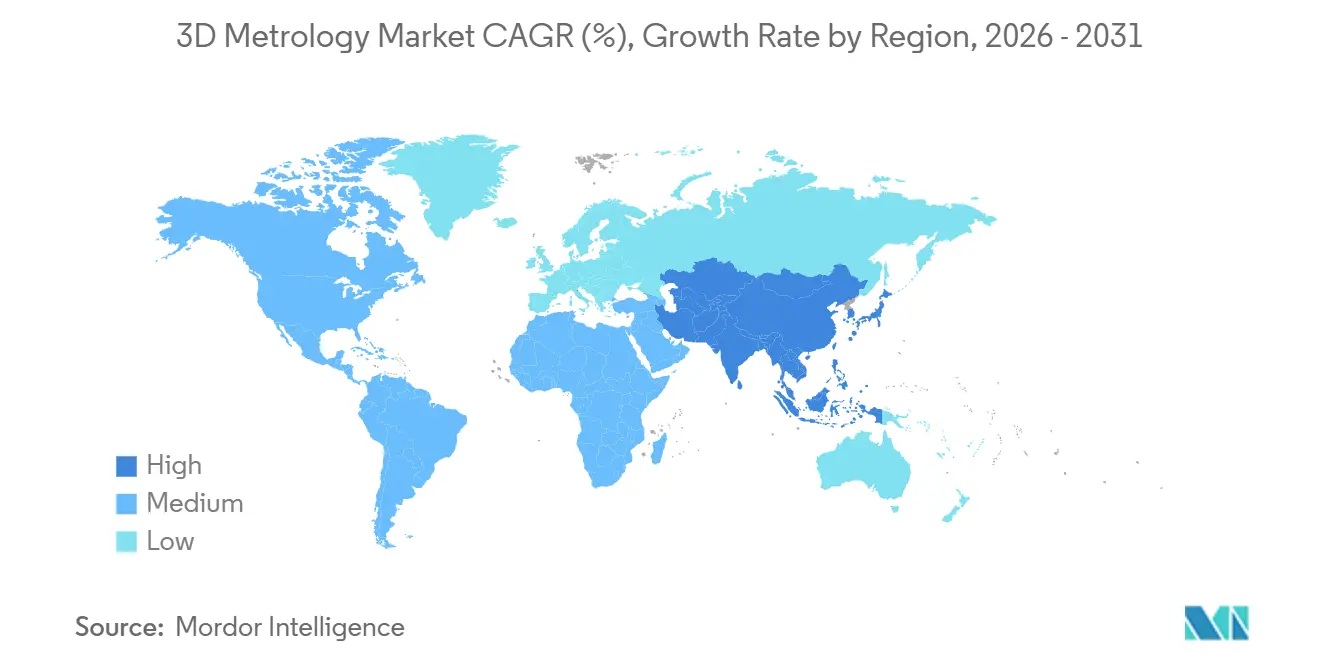

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

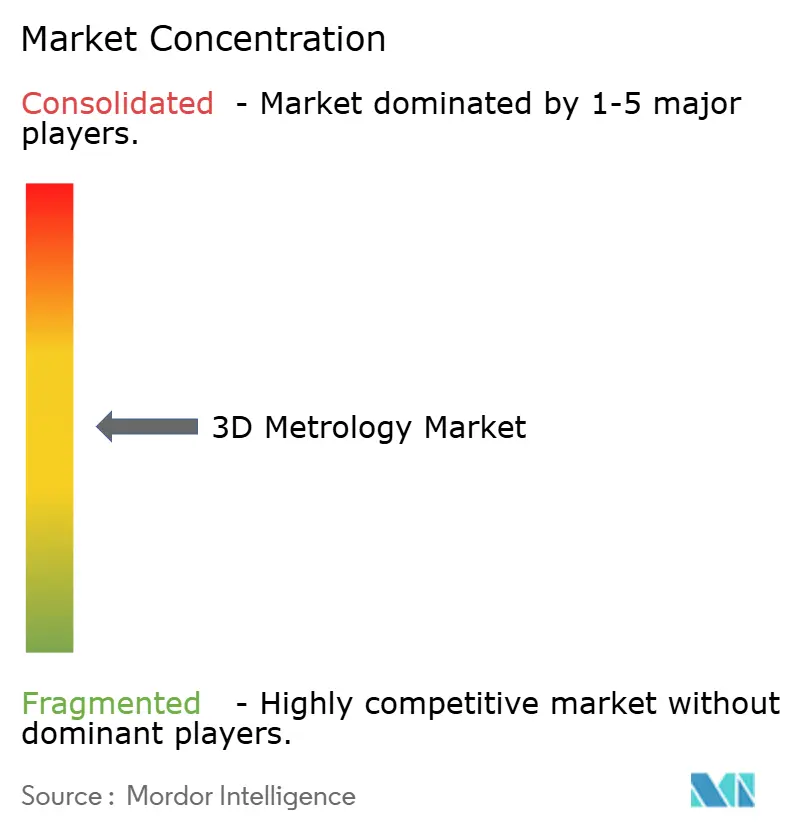

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metrología 3D por Mordor Intelligence

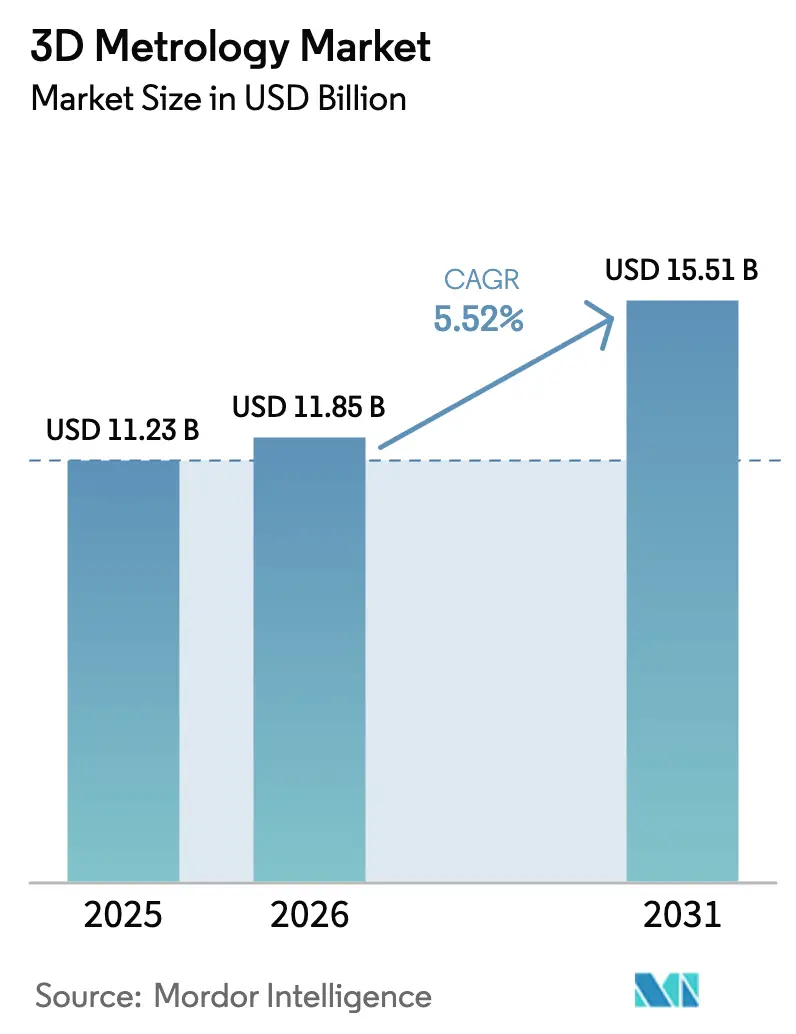

Se espera que el tamaño del mercado de metrología 3D crezca de USD 11,23 mil millones en 2025 a USD 11,85 mil millones en 2026 y se prevé que alcance USD 15,51 mil millones en 2031 a una CAGR del 5,52% durante 2026-2031. El crecimiento está impulsado por requisitos de calidad más estrictos en la fabricación automotriz, aeroespacial y médica, junto con el cambio hacia líneas de producción conectadas y ricas en datos que dependen de una retroalimentación dimensional precisa. Los sistemas de inspección en línea están reemplazando el muestreo posterior al proceso, acortando los plazos de entrega y reduciendo el desperdicio. La adopción se está extendiendo más rápidamente donde los gobiernos subvencionan los despliegues de fabricación inteligente, especialmente en China, Corea del Sur y Estados Unidos. La intensidad competitiva está aumentando a medida que los líderes tradicionales en máquinas de medición por coordenadas (CMM) se expanden hacia plataformas ópticas y de rayos X, mientras que los especialistas en software añaden inteligencia artificial para automatizar la detección de defectos.

Conclusiones Clave del Informe

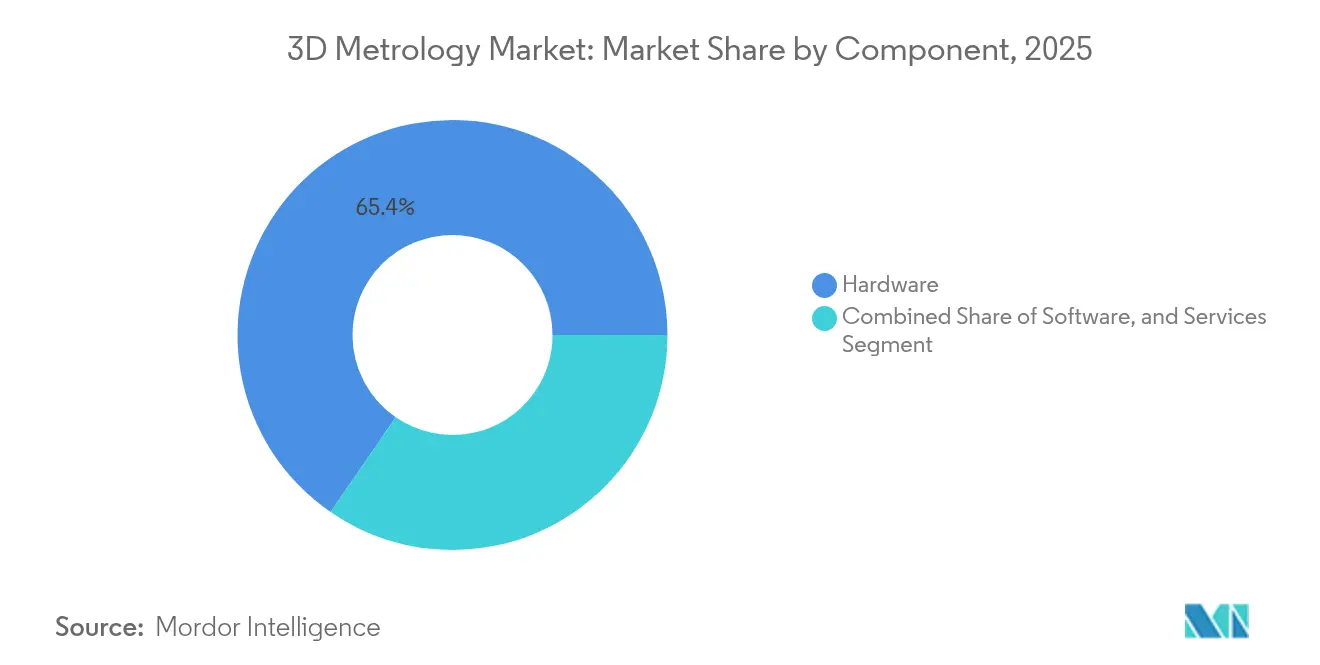

- Por componente, el hardware representó el 65,40% de la participación del mercado de metrología 3D en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 8,31% hasta 2031.

- Por tipo de hardware, las CMM lideraron con el 37,65% de los ingresos en 2025; se prevé que los escáneres láser avancen a una CAGR del 6,18% hasta 2031.

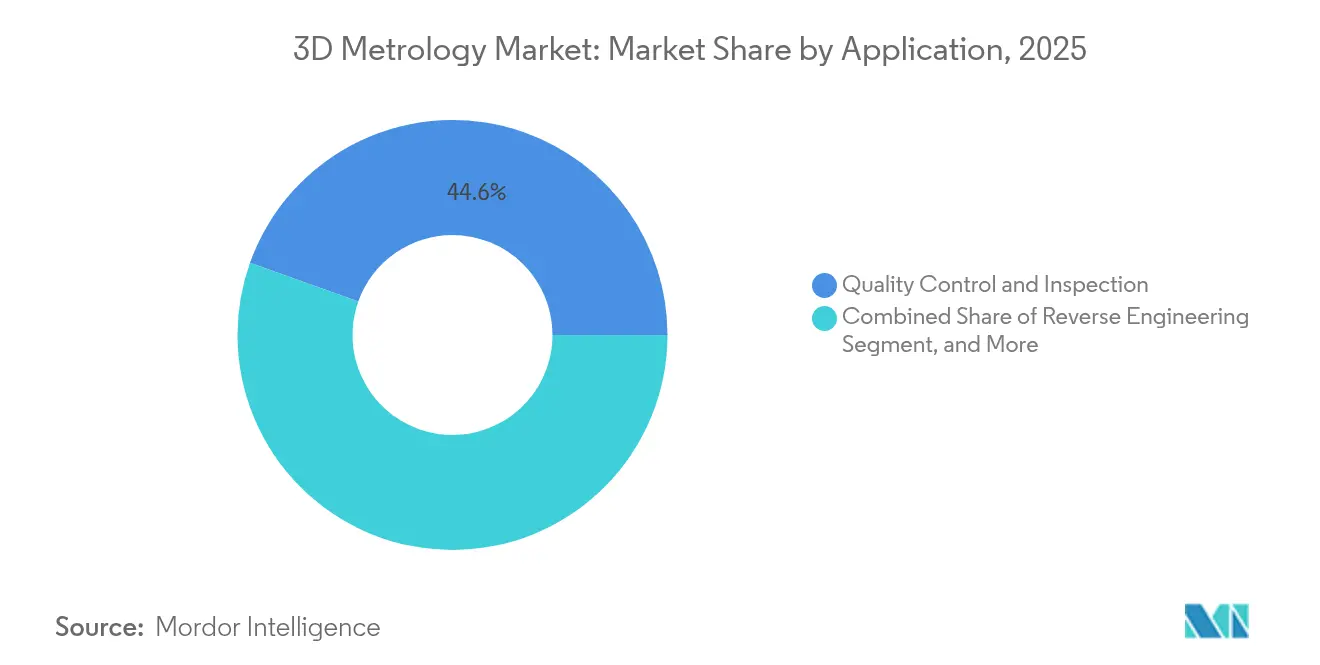

- Por aplicación, el control de calidad e inspección capturó el 44,55% del tamaño del mercado de metrología 3D en 2025; se proyecta que la ingeniería inversa se expanda a una CAGR del 5,86%.

- Por industria de usuario final, el sector automotriz representó el 29,55% de los ingresos en 2025, mientras que el sector médico y dental es el segmento de más rápido crecimiento con una CAGR del 6,62%.

- Por geografía, Asia Pacífico contribuyó con el 51,60% de las ventas globales en 2025 y registra una CAGR del 5,55% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Metrología 3D*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Metrología en línea para gigafábricas de baterías para vehículos eléctricos | +1.2% | América del Norte; expansión a Europa | Mediano plazo (2-4 años) |

| Validación de piezas aditivas por parte de fabricantes de equipos originales aeroespaciales | +0.9% | Europa; América del Norte | Corto plazo (≤ 2 años) |

| Auge en la fabricación personalizada de implantes médicos | +1.0% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Subsidios para la fabricación inteligente | +0.7% | China; Corea del Sur | Mediano plazo (2-4 años) |

| Transición a compuestos ligeros en líneas automotrices | +0.6% | Europa; América del Norte | Largo plazo (≥ 4 años) |

| Integración de gemelos digitales para pruebas de palas de turbinas eólicas | +0.5% | Países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Metrología en Línea para Gigafábricas de Baterías para Vehículos Eléctricos

Las verificaciones dimensionales en tiempo real se están convirtiendo en estándar en las plantas de baterías de iones de litio a medida que los fabricantes de automóviles se apresuran a escalar la producción de vehículos eléctricos. Los incentivos gubernamentales en Estados Unidos y Canadá han acelerado la construcción de gigafábricas, creando demanda de sistemas de tomografía computarizada por rayos X de alto rendimiento que descubren defectos internos de soldadura sin destruir las celdas.[1]FARO Technologies Relaciones con Inversores, "Comunicados Financieros," faro.com Los escáneres integrados en línea están mejorando el rendimiento, respaldando nuevas químicas y reduciendo el riesgo de garantía. Los proveedores están incorporando análisis que vinculan los datos de medición con los gemelos digitales del paquete de baterías, lo que permite a los ingenieros predecir la fuga térmica antes del envío. A medida que la cadena de suministro de América del Norte se regionaliza, una tecnología similar está migrando a instalaciones europeas bajo el Reglamento de Baterías de la Unión Europea. El resultado es un viento de cola estructural que impulsa el gasto de capital en metrología óptica, láser y de rayos X en las salas de ensamblaje de celdas, módulos y paquetes.

Mandatos de Fabricantes de Equipos Originales Aeroespaciales para la Validación de Fabricación Aditiva

Los principales constructores de estructuras de aeronaves ahora exigen prueba dimensional de cada pieza estructural fabricada de forma aditiva (FA) antes del primer vuelo. El programa conjunto de la Administración Federal de Aviación con la Fuerza Aérea de Estados Unidos está finalizando directrices de inspección uniformes que dependen de escáneres láser de alta resolución y tomografía computarizada industrial para verificar las estructuras de celosía internas que los calibres tradicionales no pueden alcanzar.[2]Actas del Taller de FA de la FAA-Fuerza Aérea, rosap.ntl.bts.gov Los escáneres portátiles de luz azul están demostrando ser precisos para componentes de titanio fundidos por láser selectivo, lo que permite verificaciones rápidas in situ durante las revisiones de aeronaves.[3]Sara Giganto et al., "Análisis de Sistemas Modernos de Inspección Óptica," mdpi.com Los principales fabricantes europeos ya han ampliado sus laboratorios de control de calidad para cumplir con las normativas, abriendo oportunidades para los proveedores de soluciones que ofrecen paquetes combinados de hardware, software y formación. El mandato se está extendiendo a los proveedores de nivel 2, quienes están añadiendo análisis basados en la nube, incluso cuando las normas de ciberseguridad en defensa restringen el alojamiento remoto de datos, para asegurar nuevos contratos.

Auge en la Fabricación Personalizada de Implantes Médicos

Los implantes ortopédicos, espinales y dentales personalizados están ganando aceptación en el mercado, gracias a los metales de fabricación aditiva con superior biocompatibilidad y libertad geométrica.[4]Yuhua Li et al., "Revolucionando la Fabricación de Implantes Médicos," eurekalert.org El ajuste de cada implante depende del escaneo de submicrones de la anatomía del paciente y la geometría de la pieza terminada. Las clínicas en Japón, Corea del Sur y China están desplegando escáneres de luz estructurada de sobremesa dentro de las salas de planificación quirúrgica, vinculando los resultados de metrología 3D con impresoras CAD/CAM. Estudios universitarios muestran que la orientación de impresión cambia materialmente la precisión de las guías quirúrgicas, haciendo que la inspección posterior a la impresión sea obligatoria antes de la esterilización. A medida que los códigos de reembolso se adaptan, los hospitales externalizan cada vez más las mediciones a oficinas de servicios acreditadas, reforzando el tema de crecimiento de los servicios.

Subsidios Gubernamentales para la Fabricación Inteligente

El 14.º Plan Quinquenal de China y la iniciativa K-Smart Factory de Corea del Sur reembolsan hasta el 50% de los desembolsos de capital para equipos de automatización, y la metrología 3D ocupa un lugar destacado en las listas de elegibles. Los grandes fabricantes captaron la mayoría de los subsidios, aumentando activos y empleo, mientras que las pequeñas empresas luchan con los costos iniciales. Las subvenciones favorecen los sistemas con conectividad de Internet Industrial de las Cosas, acelerando la demanda de escáneres y CMM conectables en red. Las encuestas académicas subrayan el compromiso ejecutivo y la mano de obra calificada como factores clave de éxito en los despliegues. El apoyo político, por tanto, eleva la rotación de equipos de referencia y los ingresos por servicios, especialmente en plantas de electrónica, semiconductores y maquinaria de precisión.

Análisis del Impacto de las Restricciones del Mercado de Metrología 3D*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de laboratorios de calibración conformes con ISO 17025 | –0.6% | África Subsahariana | Largo plazo (≥ 4 años) |

| Alto costo total de propiedad de CMM multisensor para pymes | –0.9% | Mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad de datos en metrología en la nube para defensa | –0.7% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Complejidad de la documentación AS9100 para proveedores de nivel 2 | –0.5% | Centros aeroespaciales emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Laboratorios de Calibración Conformes con ISO 17025

África cuenta con menos de 1 laboratorio de calibración por cada 10 millones de habitantes, lo que limita la adopción regional de instrumentos de alta precisión que requieren verificaciones anuales de trazabilidad. A pesar de que la Cooperación de Acreditación del Desarrollo del África Meridional (SADCAS) ha acreditado 300 instalaciones en 13 estados miembros, la capacidad sigue siendo inferior a la demanda. Los estudios atribuyen el éxito al compromiso del liderazgo, la financiación y el personal calificado. Sin acreditación, muchas empresas envían sondas a Europa o Asia, extendiendo el tiempo de inactividad entre 6 y 8 semanas. Los gobiernos apuntan a cerrar la brecha a través de programas de Infraestructura de Calidad para el Desarrollo Sostenible, pero el progreso es lento, lo que frena las ventas de sistemas de gama alta.

Preocupaciones de Seguridad de Datos que Obstaculizan el Análisis de Metrología Basado en la Nube en Defensa

Los principales contratistas de defensa manejan geometrías clasificadas que no pueden salir de redes seguras. Aunque el Departamento de Defensa de Estados Unidos defiende el análisis de datos, persiste la resistencia cultural al intercambio en la nube. Los modelos de confianza de múltiples niveles ahora permiten a los propietarios elegir niveles de saneamiento, pero la adopción sigue siendo cautelosa. Las empresas emergentes que ofrecen detección de defectos mediante inteligencia artificial deben certificar implementaciones en las instalaciones, lo que infla los costos y alarga los ciclos de ventas. Las empresas de defensa europeas enfrentan restricciones similares bajo el Reglamento General de Protección de Datos (RGPD) y las leyes de seguridad nacional. Hasta que las arquitecturas de confianza cero maduren, el análisis en la nube crecerá más lentamente de lo previsto, moderando el gasto general del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Metrología 3D

Por Componente:

Los Servicios Superan el Crecimiento del HardwareEl segmento de hardware representó el 65,40% de los ingresos en 2025, lo que subraya la necesidad de escáneres físicos, CMM y sistemas de rayos X en los pisos de producción. Sin embargo, se prevé que los servicios se comporten a una tasa del 8,31% hasta 2031, superando las ventas de equipos a medida que los fabricantes adquieren soluciones llave en mano que cubren instalación, calibración y análisis. La creciente complejidad de los procesos en las líneas aeroespaciales, médicas y de baterías para vehículos eléctricos impulsa a las empresas a externalizar el conocimiento en metrología. Los proveedores ahora agrupan software basado en suscripción con acuerdos de mantenimiento, creando flujos de caja recurrentes que eran escasos en los modelos de hardware puro. La unidad de Inteligencia de Fabricación de Hexagon, por ejemplo, posiciona los servicios de datos como el puente entre el diseño y la producción para aumentar el tiempo de actividad y la sostenibilidad.

A medida que los clientes demandan contratos basados en resultados, los proveedores invierten en portales de monitoreo remoto que detectan el desgaste de herramientas o la deriva de accesorios, y luego envían ingenieros de campo antes de que ocurran fallas. Esta lógica de servicios gestionados refleja las tendencias observadas en automatización y robótica. Dado que la acreditación y la experiencia en aplicaciones son vitales, los actores globales aprovechan sus laboratorios ISO 17025 para fidelizar a clientes a largo plazo. En las economías emergentes donde el talento técnico es escaso, la prima de servicios es aún mayor, lo que inclina aún más el crecimiento alejándose de los acuerdos de equipos únicos. La transición amplía las barreras de entrada para los nuevos participantes que solo ofrecen hardware, pero abre nichos para boutiques de servicios especializados enfocados en segmentos verticales de nicho dentro del sector de metrología 3D.

Por Tipo de Hardware:

Las CMM Mantienen el Dominio Mientras los Escáneres Láser AvanzanLas CMM mantuvieron una participación del 37,65% en 2025 gracias a la repetibilidad de submicrones y los estándares ISO 10360 establecidos. Los modelos de tipo puente manejan bloques de motor, mientras que las versiones de pórtico cubren estructuras aeroespaciales. Sin embargo, los escáneres láser están creciendo un 6,18% anualmente a medida que las líneas de producción favorecen la captura rápida y sin contacto de formas complejas de forma libre. Las unidades portátiles de mano ahora ofrecen una precisión que antes estaba limitada a las máquinas de cama fija, ampliando el despliegue más allá de los laboratorios de control de calidad. Los escáneres ópticos de luz estructurada sirven para superficies pintadas o brillantes sin necesidad de polvo, reduciendo el tiempo de preparación. Las máquinas multisensor que fusionan sondas táctiles y ópticas llegan para servir tareas híbridas, ofreciendo flexibilidad en una sola huella.

La investigación encuentra que los sistemas de triangulación láser de mano y de luz azul proporcionan la mejor precisión para piezas fundidas por láser selectivo, una ventaja clave en la fabricación aditiva. Los líderes del mercado integran objetivos de fotogrametría para ampliar los volúmenes de trabajo para cascos de barcos o palas eólicas. La caída en los costos de los diodos y las unidades de procesamiento gráfico más rápidas respaldan la creación de nubes de puntos en tiempo real, despertando interés en todo el mercado de metrología 3D para celdas de escaneo robótico en línea. Los proveedores enfatizan la robustez frente a la vibración del piso de producción y la deriva térmica, mientras que las actualizaciones de software añaden filtrado de inteligencia artificial para suprimir el ruido. Estos avances cierran la brecha entre la precisión óptica y táctil, alentando a los usuarios a trasladar más inspecciones a los procesos anteriores.

Por Aplicación:

El Control de Calidad Lidera Mientras la Ingeniería Inversa se AceleraEl control de calidad y la inspección representaron el 44,55% de los ingresos en 2025, reflejando las demandas regulatorias y de garantía universales. Los fabricantes de automóviles despliegan calibres en línea que rastrean el 100% de los pernos de soldadura, eliminando errores de muestreo. Los productores aeroespaciales dependen de CMM multisensor para certificar la geometría del disco de turbina antes del ensamblaje del motor. La ingeniería inversa, con una CAGR del 5,86%, está creciendo a medida que los equipos heredados envejecen y los proveedores necesitan gemelos digitales para piezas de repuesto. La Fuerza Aérea de Estados Unidos demostró ingeniería inversa rápida en sus Olimpiadas de Fabricación Avanzada, donde los equipos escanearon, modelaron y reprodujeron un accesorio metálico en menos de 72 horas, una plantilla que ahora se aplica en el mantenimiento de depósitos.

Los flujos de trabajo de simulación y gemelo digital ganan terreno a medida que los operadores alinean los datos escaneados con modelos de elementos finitos para pronosticar la fatiga en las palas eólicas. En la validación de fabricación aditiva, las inspecciones ópticas y de tomografía computarizada son vitales para detectar la porosidad y la deriva dimensional capa por capa. La alineación y el ensamblaje también siguen siendo usos básicos, especialmente en la industria pesada donde las tolerancias de posición rigen la programación de robots. La expansión hacia la odontología médica, la preservación del patrimonio y la verificación de la construcción diversifica aún más la demanda, confirmando la versatilidad de las soluciones en todo el mercado de metrología 3D.

Por Industria de Usuario Final:

El Sector Automotriz Domina Mientras el Sector Médico se ExpandeEl sector automotriz mantuvo su liderazgo con el 29,55% de la demanda en 2025 a medida que las plataformas de vehículos eléctricos proliferan y las tolerancias más estrictas acompañan a los chasis optimizados en peso. Los escáneres montados en robots inspeccionan cada panel estampado, mientras que las CMM multisensor verifican las carcasas de electrónica de potencia. El segmento médico y dental, que avanza a una CAGR del 6,62%, se beneficia de los implantes personalizados cuyo ajuste exige un mapeo exacto de la superficie. Los hospitales colaboran con oficinas de servicios para prótesis en el mismo día, aprovechando la tomografía computarizada y la luz estructurada para acortar los ciclos de atención al paciente.

El sector aeroespacial y de defensa mantiene un alto gasto por sitio debido a la rigurosidad regulatoria y el cambio hacia piezas aditivas. Los semiconductores adoptan metrología óptica a escala nanométrica para el empaquetado a nivel de oblea a medida que los incentivos de la Ley CHIPS canalizan nuevo capital. La maquinaria pesada, la energía y la construcción completan la combinación de clientes, utilizando rastreadores láser de largo alcance para la alineación de equipos de planta y la verificación de modelado de información de construcción (BIM). La amplitud de las aplicaciones garantiza una demanda de referencia estable incluso cuando cualquier segmento vertical individual se enfría, respaldando la expansión continua del mercado de metrología 3D.

Análisis Geográfico

Mercado de Metrología 3D en APAC

Asia Pacífico generó el 51,60% de los ingresos globales en 2025 y está creciendo a una CAGR del 5,55% hasta 2031, impulsado por la hoja de ruta Made in China 2025 de China, que provocó un aumento del 13% en patentes de robots y un salto del 29,5% en empresas de robótica. Los programas de subsidios de Corea del Sur aceleran las actualizaciones de fábricas inteligentes en las plantas de semiconductores, mientras que el legado de ingeniería de precisión de Japón sostiene ciclos de reemplazo constantes. La región también lidera en implantes médicos personalizados, aplicando la fabricación aditiva a una población envejecida.

Mercado de Metrología 3D en América del Norte

América del Norte es el segundo mercado más grande. La Ley CHIPS de los Estados Unidos y la solicitud de 1.498 millones de USD para el año fiscal 2025 del NIST —de los cuales 47,7 millones de USD están destinados a investigación en medición de inteligencia artificial— respaldan la inversión en metrología a nanoescala. Los centros aeroespaciales en Washington, Alabama y Quebec despliegan metrología portátil para validar componentes de fabricacin aditiva bajo las nuevas directrices de la FAA.

Mercado de Metrología 3D en EMEA y LATAM

Europa sigue siendo tecnológicamente avanzada, liderando proyectos de gemelos digitales para turbinas eólicas en Alemania y los países nórdicos. El valle aeroespacial de Francia continúa modernizándose con inspección basada en tomografía computarizada para piezas de motores. América Latina y Oriente Medio siguen los ciclos de inversión automotriz y de petróleo y gas; Brasil moderniza sus acerías con rastreadores láser, mientras que las empresas energéticas de los Emiratos Árabes Unidos escanean plataformas offshore para la planificación de retrofits. África se rezaga debido a la escasez de laboratorios acreditados, aunque el programa SADCAS ha acreditado 300 sitios, lo que señala un desarrollo gradual del ecosistema.

Panorama Competitivo

El mercado de metrología 3D está moderadamente consolidado. Hexagon, FARO Technologies y ZEISS controlan una gran base instalada, aunque los innovadores de nicho desafían a los titulares con algoritmos impulsados por inteligencia artificial que reducen el tiempo del ciclo de inspección. Los líderes del mercado se centran en flujos de trabajo integrados que abarcan diseño, medición y análisis; la plataforma de Hexagon alimenta datos en tiempo real en sistemas de ejecución de fabricación (MES) y sistemas de gestión del ciclo de vida del producto (PLM) para optimizar los parámetros del proceso. FARO amplió su alcance con el lanzamiento del escáner de mano Leap ST en enero de 2025, reforzando su liderazgo en portabilidad.

Las alianzas estratégicas dan forma al campo. La asociación de FARO con Topcon Corporation combina el conocimiento de escaneo láser y geoespacial, abriendo oportunidades en ingeniería civil. ZEISS se asocia con institutos daneses de investigación eólica para perfeccionar los protocolos de inspección de palas de turbinas, elevando la autoridad de la marca en energías renovables. Los nuevos participantes en espacios en blanco se centran en la preservación del patrimonio, el escaneo dental o la metrología de semiconductores en miniatura. Las barreras incluyen las huellas de servicio globales y la capacidad de calibración ISO 17025, lo que otorga a los actores establecidos una ventaja de fidelización. No obstante, los proveedores de escáneres ópticos de bajo costo de Asia socavan los precios, lo que obliga a la diferenciación a través del software y la experiencia en aplicaciones.

La competencia tecnológica se centra en la precisión, la velocidad y la automatización. Las rutinas de inteligencia artificial ahora eliminan los valores atípicos de las nubes de puntos en milisegundos, lo que permite verificaciones en línea al 100%. Los proveedores de tomografía computarizada por rayos X compiten por aumentar la resolución de vóxeles mientras mantienen el tiempo de escaneo por debajo de 90 segundos para las celdas de bolsa de batería. Los proveedores de plataformas en la nube prometen análisis predictivo de defectos, aunque las normas de ciberseguridad del sector de defensa ralentizan la adopción. En general, los crecientes puntos de referencia de rendimiento y el giro hacia los ingresos por Software como Servicio redefinen los factores de éxito en todo el mercado de metrología 3D.

Líderes del Sector de Metrología 3D

ZEISS Group

Creaform

FARO

Hexagon AB

Intertek Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Metrología 3D Cubiertas en este Informe

- Hexagon AB

- Carl Zeiss AG

- FARO Technologies Inc.

- Nikon Corporation (Nikon Metrology)

- Mitutoyo Corporation

- Renishaw plc

- Creaform Inc.

- WENZEL Group GmbH and Co. KG

- GOM GmbH (ZEISS)

- Trimble Inc.

- Keyence Corporation

- Perceptron Inc. (Atlas Copco)

- KLA Corporation

- Zygo Corporation

- 3D Systems Corporation

- Metrologic Group

- Jenoptik AG

- InnovMetric Software Inc.

- Leica Geosystems AG

- Hexagon Manufacturing Intelligence

- Intertek Group plc

- API - Automated Precision Inc.

- Shining 3D

- Kreon Technologies

- CyberOptics Corporation

Desarrollos Recientes de la Industria en el Mercado de Metrología 3D

- Abril de 2025: InnovMetric anunció el próximo lanzamiento de PolyWorks con funciones avanzadas de análisis de datos.

- Abril de 2025: La Organización Internacional de Normalización (ISO) publicó estándares actualizados de procedimientos de calibración, refinando las directrices de incertidumbre de medición.

- Marzo de 2025: El Instituto Nacional de Estándares y Tecnología (NIST) aseguró una solicitud de presupuesto discrecional de USD 1.498 mil millones para el año fiscal 2025, con fondos asignados a la investigación de medición con inteligencia artificial y cuántica que respalda los avances en metrología.

- Febrero de 2025: ZEISS desplegó sistemas ópticos ARAMIS y TRITOP en la Universidad Técnica de Dinamarca para permitir el seguimiento de grietas en palas bajo carga.

- Febrero de 2025: Topcon Corporation y FARO Technologies formaron una asociación para codesarrollar soluciones de escaneo láser para aplicaciones de realidad digital.

Mercado de Metrología 3D Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio trata el mercado de metrología 3D como todo el hardware, software y servicios relacionados que capturan, procesan y analizan coordenadas tridimensionales para verificar la precisión dimensional de piezas físicas en entornos de fabricación, reparación o investigación. El valor de referencia para 2025 es de USD 11,23 mil millones, que aumenta a USD 14,87 mil millones en 2030 a una CAGR del 5,8%.

Exclusión del alcance: los calibres simples en 2D, los calibradores manuales y los servicios de calibración independientes quedan fuera de este alcance.

Segmentos Cubiertos en Este Informe

- Por Componente

- Hardware

- Software

- Servicios

- Por Tipo de Hardware

- Máquinas de Medición por Coordenadas (CMM)

- Rastreadores Láser

- Escáneres Ópticos y de Luz Estructurada

- Máquinas de Medición por Video (VMM)

- Sistemas de Fotogrametría

- Otros

- Por Aplicación

- Control de Calidad e Inspección

- Ingeniería Inversa

- Simulación Virtual y Gemelo Digital

- Validación de Impresión 3D y Fabricación Aditiva

- Alineación y Ensamblaje

- Otros

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Fabricación Industrial y Maquinaria Pesada

- Electrónica y Semiconductores

- Médico y Dental

- Energía y Generación de Energía

- Construcción e Ingeniería

- Patrimonio y Arqueología

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Las entrevistas con gerentes de control de calidad, integradores de soluciones de metrología y distribuidores regionales en América del Norte, Europa y Asia Pacífico nos ayudaron a verificar las tasas de utilización, las proporciones de vinculación de software y las participaciones de ingresos por servicios, llenando los vacíos dejados por la investigación documental y afinando nuestros supuestos antes de la triangulación final.

Investigación Documental

Primero recopilamos conjuntos de datos disponibles públicamente de organismos como la Organización Internacional de Fabricantes de Vehículos de Motor, las estadísticas comerciales de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y Eurostat para dimensionar los grupos de demanda de uso final. Las asociaciones sectoriales, como la Asociación de Industrias Aeroespaciales y SEMI, ofrecieron actualizaciones de envíos y capacidad que sugieren la intensidad de metrología en las líneas aeroespaciales y de semiconductores. Los informes anuales de las empresas más los materiales para inversores revelaron los desembolsos de equipos de capital y los precios de venta promedio, mientras que las revistas revisadas por pares aclararon los requisitos de tolerancia emergentes para las piezas aditivas.

Nuestros analistas luego recurrieron a bases de datos de pago, D&B Hoovers para los ingresos de los proveedores y Questel para los recuentos de patentes, para validar las curvas de adopción y comparar las huellas competitivas. Se consultaron numerosos otros materiales secundarios; la lista anterior es ilustrativa y no exhaustiva.

Dimensionamiento del Mercado y Previsión

Una reconstrucción descendente de producción y comercio (utilizando la producción automotriz, las entregas de aeronaves, los inicios de obleas de semiconductores, la producción de maquinaria pesada y los envíos de dispositivos médicos) establece el grupo total direccionable, que luego se somete a pruebas de estrés a través de consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y verificaciones de canales. Los impulsores como la base instalada de CMM, las tendencias del precio de venta promedio de los escáneres láser y la penetración de las líneas de inspección óptica automatizada alimentan una previsión de regresión multivariante; donde los datos ascendentes son escasos, aplicamos verificaciones cruzadas calibradas y análisis de escenarios para mantener la varianza dentro de +/- 5%.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por filtros de anomalías, revisión por pares de analistas senior y aprobación de la dirección. Actualizamos cada modelo anualmente y activamos revisiones intermedias cuando eventos materiales, como expansiones de plantas, cambios regulatorios o grandes fusiones, mueven el mercado. Una verificación de última hora garantiza que los clientes reciban la visión más actualizada.

Cómo se Compara el Tamaño del Mercado de Metrología 3D de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores publicados a menudo difieren porque las empresas eligen combinaciones de productos variables, aplican progresiones de precio de venta promedio únicas o congelan los tipos de cambio en diferentes momentos.

Los principales impulsores de la brecha aquí incluyen alcances más amplios de 'metrología industrial', diferentes cadencias de actualización y extrapolaciones entre segmentos no verificadas que inflan los números de la competencia en relación con la referencia disciplinada y de alcance fijo de Mordor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 11,23 mil millones (2025) | ||

| USD 13,56 mil millones (2024) | Consultoría Global A | Incluye instrumentos en 2D y servicios basados en proyectos, tipos de cambio más antiguos |

| USD 11,13 mil millones (2024) | Consultoría Global B | Utiliza precios de venta promedio de proveedores de 2023 sin ajustar por los aumentos de precios de 2024 |

| USD 13,27 mil millones (2024) | Revista del Sector C | Agrega equipos de 'metrología industrial' más amplios no limitados a la captura 3D |

En resumen, al anclar el alcance estrictamente a las herramientas 3D verdaderas, actualizar los insumos anualmente y validar tanto de arriba hacia abajo como de abajo hacia arriba, Mordor Intelligence proporciona una referencia equilibrada y reproducible en la que los compradores pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de metrología 3D?

El mercado está valorado en USD 11,85 mil millones en 2026 y está en camino de alcanzar USD 15,51 mil millones en 2031.

¿Qué región lidera la adopción de metrología 3D?

Asia Pacífico controla el 51,60% de los ingresos globales, impulsada por el impulso de las fábricas inteligentes de China y las inversiones en semiconductores de Corea del Sur.

¿Por qué los servicios crecen más rápido que el hardware?

Los fabricantes necesitan experiencia llave en mano para calibración, análisis de datos e integración de sistemas, lo que impulsa una CAGR del 8,31% para los servicios frente a un crecimiento más lento del hardware.

¿Qué tipo de hardware se está expandiendo más rápidamente?

Los escáneres láser son la categoría de hardware de más rápido crecimiento, avanzando a una CAGR del 6,18% a medida que la inspección sin contacto se extiende por las líneas automotrices y aeroespaciales.

¿Cómo apoya la metrología 3D la producción de baterías para vehículos eléctricos?

Los sistemas de tomografía computarizada por rayos X en línea y los sistemas ópticos proporcionan detección de defectos en tiempo real en las gigafábricas, aumentando el rendimiento y la seguridad mientras cumplen con estrictos mandatos de calidad.

¿Qué limita la adopción de metrología en África?

La escasez de laboratorios de calibración acreditados por ISO 17025 obliga a las empresas a enviar equipos al extranjero para su verificación, aumentando el tiempo de inactividad y los costos.

Última actualización de la página el: