Tamaño y participación del mercado de energía eólica del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

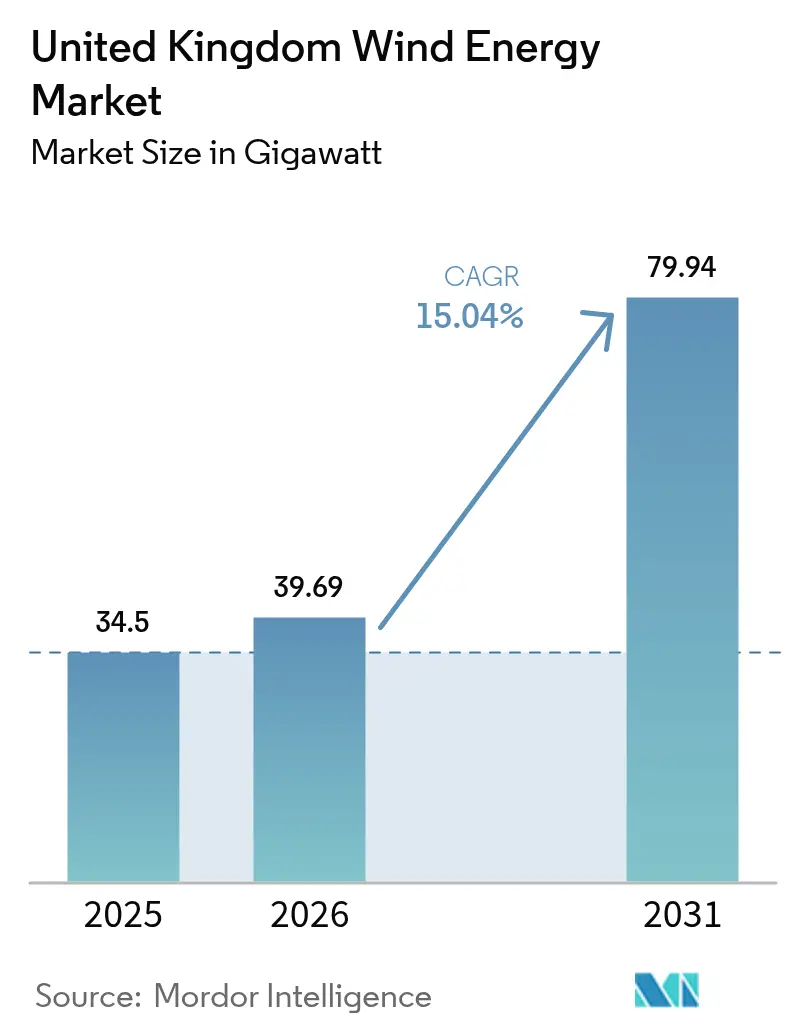

| Tamaño del mercado en el año base (2025) | 34.5 gigavatio |

| Volumen del Mercado (2026) | 39.69 gigavatio |

| Volumen del Mercado (2031) | 79.94 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica del Reino Unido crezca de 34,5 gigavatios en 2025 a 39,69 gigavatios en 2026, y se prevé que alcance 79,94 gigavatios en 2031 a una CAGR del 15,04% durante el período 2026-2031.

Esta expansión sigue al cambio de política de julio de 2024, que eliminó las restricciones de energía eólica terrestre en Inglaterra y alineó la energía eólica con otras infraestructuras energéticas. La planificación liberalizada ha revitalizado propuestas terrestres paralizadas, acelerado la repotenciación y estimulado una actividad de licitación récord. El crecimiento marino se beneficia de las rondas de arrendamiento de ScotWind y el Mar Céltico, mientras que los precios de ejercicio del Contrato por Diferencia (CfD) indexados a la inflación protegen a los promotores de la volatilidad de costos. Sin embargo, el sector debe navegar por brechas en la cadena de suministro de monopilotes de acero y cables submarinos, el aumento de los costos de financiamiento vinculados a los bonos del gobierno, y la escasez de embarcaciones que amenaza los calendarios de los proyectos.

Conclusiones clave del informe

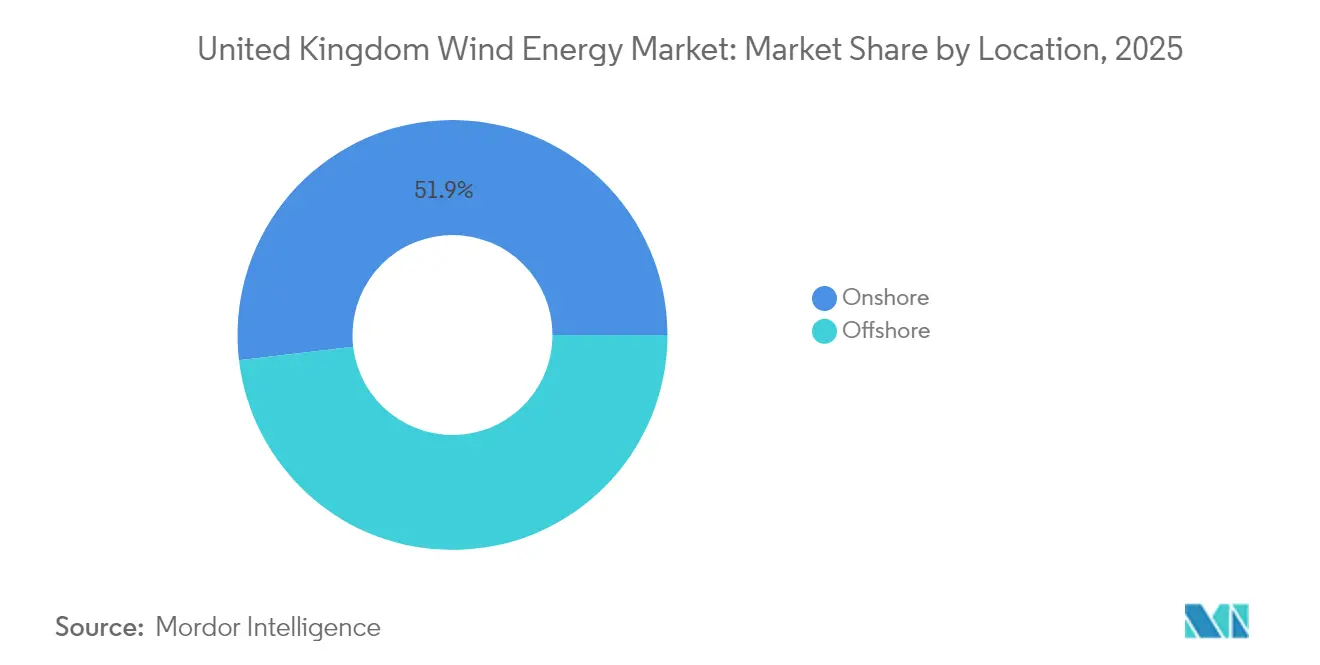

- Por ubicación, la energía eólica terrestre representó el 51,88% de la participación del mercado de energía eólica del Reino Unido en 2025, mientras que se proyecta que la energía eólica marina se expandirá a una CAGR del 20,18% hasta 2031.

- Por capacidad de turbina, las unidades que superan los 6 MW capturaron una participación del 74,42% del tamaño del mercado de energía eólica del Reino Unido en 2025, y se prevé que este segmento crecerá a una CAGR del 18,22% hasta 2031.

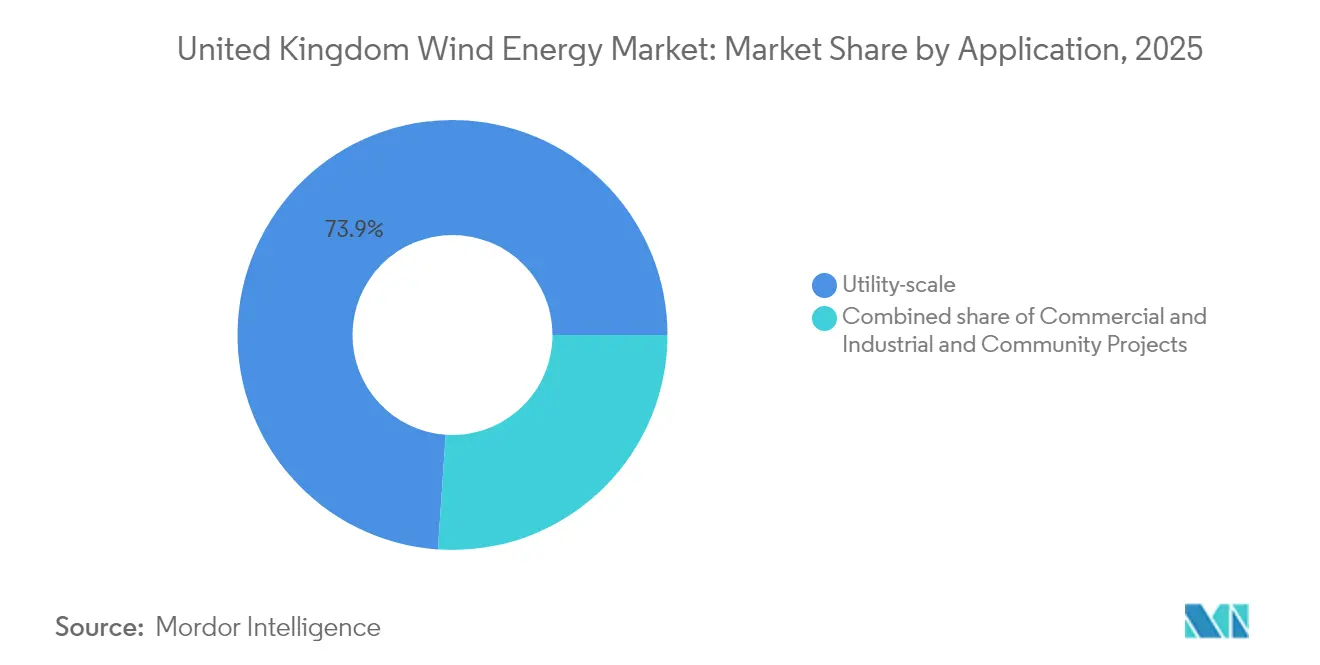

- Por aplicación, los proyectos a escala de servicios públicos representaron el 73,92% del tamaño del mercado de energía eólica del Reino Unido en 2025, mientras que se espera que los proyectos comunitarios avancen a una CAGR del 20,72% entre 2026 y 2031.

- ScottishPower, Ørsted y SSE Renewables controlaron conjuntamente una participación estimada del 40,35% de la capacidad instalada en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de energía eólica del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida construcción de proyectos de arrendamiento marino de la Ronda 3 y ScotWind | +3.2% | Escocia, aguas del Mar del Norte | Mediano plazo (2-4 años) |

| Repotenciación de los primeros parques terrestres que alcanzan los 20 años de vida útil | +2.1% | Escocia, Inglaterra, Gales | Corto plazo (≤ 2 años) |

| Precios mínimos del Contrato por Diferencia AR6 vinculados al IPC(X) | +2.8% | A escala nacional en el Reino Unido | Mediano plazo (2-4 años) |

| Ingresos por equilibrio de red derivados de la reforma de Servicios Dinámicos de National Grid | +1.4% | Inglaterra, Gales | Corto plazo (≤ 2 años) |

| Co-ubicación con electrolizadores de hidrógeno verde en centros portuarios | +1.9% | Escocia, regiones costeras de Gales | Largo plazo (≥ 4 años) |

| O&M predictivo habilitado por inteligencia artificial que reduce el LCOE por debajo de £40/MWh | +2.2% | A escala nacional en el Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida construcción de proyectos de arrendamiento marino de la Ronda 3 y ScotWind

Las concesiones de ScotWind del Crown Estate abrieron una cartera de 25 GW en 17 arrendamientos que ya cuentan con estudios, conexiones a la red y reservas de embarcaciones, reduciendo los ciclos de desarrollo típicos en casi dos años.[1]The Crown Estate, "Plan de crecimiento industrial", thecrownestate.co.uk La construcción de 2,9 GW del Hub de Anglia Oriental y otros proyectos de la Ronda 3 agrupan contratos, aumentan el contenido local y desbloquean economías de escala en cimentaciones y logística. El Plan de Crecimiento Industrial estima 10.000 empleos adicionales al año y un valor económico de 25.000 millones de libras esterlinas para 2035, asumiendo que el despliegue anual se mantiene cerca de los 6 GW. Sin embargo, la cancelación de Hornsea 4 por parte de Ørsted subraya la necesidad de precios de ejercicio realistas y cadenas de suministro resilientes.

Repotenciación de los primeros parques terrestres que alcanzan los 20 años de vida útil

Proyectos como Hagshaw Hill reemplazaron turbinas de los años 90 con la mitad del número de unidades, pero quintuplicaron la producción, reduciendo el LCOE y minimizando la ocupación de nuevos terrenos. Octopus Energy tiene como objetivo renovar 1.000 máquinas heredadas, añadiendo potencialmente 5 GW en superficies con autorización previa. Los datos de viento comprobados, el apoyo comunitario existente y la capacidad de red reducen los plazos de ejecución en comparación con las construcciones en terrenos vírgenes. Las plataformas modernas de 6-8 MW también proporcionan servicios de formación de red, mejorando el valor del sistema.

Precios mínimos del CfD AR6 vinculados al IPC(X)

El CfD AR6 aseguró 990 MW terrestres a GBP 50,90/MWh y revisó los precios marinos a GBP 73/MWh, restaurando el realismo de las ofertas tras el resultado de cero adjudicaciones del AR5.[2]Departamento de Seguridad Energética y Net Zero, "Clean Power 2030 Action Plan", gov.uk La indexación protege a los promotores contra la inflación en los costos de acero y cables, mientras que los consumidores comparten las ganancias de productividad. Las normas del borrador del AR7 proponen plazos superiores a 15 años y límites presupuestarios flexibles para atraer 12 GW de capacidad. Estos ajustes reducen la presión sobre el costo de capital causada por los mayores rendimientos de los bonos del gobierno.

Ingresos por equilibrio de red derivados de la reforma de Servicios Dinámicos de National Grid

Los contratos de Contención y Regulación Dinámica pagan a los parques eólicos por servicios de inercia, frecuencia y tensión simultáneamente con las ventas de energía. Un acuerdo de 328 millones de libras esterlinas por seis años ya ahorra 128 millones de libras esterlinas a los consumidores. Los nuevos proyectos especifican ahora convertidores avanzados y baterías en el emplazamiento para capturar estos ingresos duales, aumentando las TIR de los proyectos y apoyando un objetivo de red de operación 100% libre de carbono para 2035.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro de monopilotes XXL y cables HVDC | -2.8% | Mar del Norte, zonas marinas del Mar Céltico | Corto plazo (≤ 2 años) |

| Oposición comunitaria en las tierras altas escénicas que retrasa los permisos | -1.4% | Escocia, Gales, norte de Inglaterra | Mediano plazo (2-4 años) |

| Aumento del costo de capital por los mayores rendimientos de los bonos del gobierno del Reino Unido | -1.9% | A escala nacional en el Reino Unido | Corto plazo (≤ 2 años) |

| Escasez de embarcaciones de instalación marina especializadas | -1.7% | Aguas marinas del Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cadena de suministro de monopilotes XXL y cables HVDC

Se proyecta que la capacidad de fabricación europea cubrirá solo el 70% de la demanda de acero para 2029, con las necesidades del Reino Unido estimadas en 3,8 millones de toneladas para el período 2025-2027. La limitada cantidad de plantas capaces de producir más de 2.000 toneladas de monopilotes impulsa aumentos de precios del 40-50% y plazos de entrega de varios años. La línea de Teesside de SeAH Wind, prevista para 2026, ayuda, pero cubre solo una fracción del déficit. Los cupos de cables HVDC presentan una tensión similar, con el riesgo potencial de retrasos en la conexión a la red.

Oposición comunitaria en las tierras altas escénicas que retrasa los permisos

Las preocupaciones paisajísticas detuvieron las solicitudes de Faw Side y Lowther Hills a pesar del cumplimiento de la política energética.[3]BBC News, "El Gobierno escocés rechaza el parque eólico de Faw Side", bbc.co.uk La propuesta de Scoop Hill también encontró dificultades para obtener votos del consejo local. El reparto de beneficios ordenado por el gobierno tiene como objetivo alinear a las comunidades anfitrionas; sin embargo, la adopción inconsistente aún prolonga el proceso de consentimiento en una media de 18-24 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El resurgimiento terrestre impulsa la aceleración del mercado

El tamaño del mercado de energía eólica del Reino Unido para instalaciones terrestres alcanzó 17,9 GW en 2025, representando el 51,88% de la capacidad total. La ventaja de costo de la energía terrestre, el rápido ciclo de construcción y el renovado estatus de política atraen al menos a seis promotores que exploran nuevos emplazamientos ingleses y la repotenciación a gran escala. Proyectos como Scout Moor II, de 100 MW, subrayan la escala desbloqueada tras el levantamiento de la prohibición. La repotenciación de grupos más antiguos cuadruplica la capacidad en terrenos probados y aprovecha el acceso a la red existente.

El impulso político también alimenta los esquemas de apoyo comunitario que vinculan la propiedad local a créditos en las facturas, lo que facilita el proceso de planificación. Sin embargo, el margen de red en el norte de Inglaterra y Escocia se estrecha, lo que hace que el refuerzo sea indispensable para duplicar la capacidad terrestre hasta los 30 GW objetivo para 2030. La previsión digital y las conexiones flexibles mitigan el riesgo de vertimiento a medida que los mercados de estabilidad de National Grid maduran.

La energía marina representó 16,6 GW en 2025 y va camino de alcanzar 50,03 GW para 2031, avanzando a una CAGR del 20,18%. El segmento se beneficia de factores de capacidad medios superiores al 50% y una modularidad de proyectos superior a 1 GW, lo que mejora la escala de financiamiento y el potencial de exportación. El arrendamiento de 25 GW de ScotWind y las concesiones flotantes de 4,5 GW del Mar Céltico dominan el registro de proyectos. Mientras que las limitaciones de monopilotes y embarcaciones moderan las tasas de construcción a corto plazo, los precios de ejercicio del CfD indexados a la inflación reflejan ahora mejor el mayor gasto de capital, restaurando el apetito de oferta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por capacidad de turbina: Las turbinas grandes dominan la eficiencia energética

Las turbinas de más de 6 MW representaron el 74,42% de la participación del mercado de energía eólica del Reino Unido en 2025, lo que refleja la preferencia de los promotores por maximizar la energía por cimentación. Las unidades de 14 MW de Siemens Gamesa seleccionadas para East Anglia TWO demuestran la viabilidad financiera a esta escala. Los rotores más grandes reducen los costos de equilibrio de planta por MWh y generan ingresos adicionales por servicios de frecuencia.

Se espera que el tamaño del mercado de energía eólica del Reino Unido para máquinas de más de 6 MW alcance 69,67 GW para 2031, creciendo a una CAGR del 18,22%. Los fabricantes co-ubican plantas de palas y góndolas en Escocia y el Humber para reducir los cuellos de botella en el transporte y aprovechar las bonificaciones por contenido local. La clase de 3-6 MW sigue siendo relevante para los emplazamientos terrestres sin salida al mar o con redes débiles, pero se espera que su participación caiga por debajo del 19,80% para 2031 a medida que los planificadores favorezcan mayores capacidades nominales para optimizar los escasos terrenos y cupos de red.

Las turbinas pequeñas de menos de 3 MW cubren funciones de nicho en aplicaciones de finca y repotenciación donde aplican limitaciones de grúa, carretera o planificación. El programa de Octopus Energy se dirige a modernizaciones de un único MW en plataformas existentes, emparejándolos con Acuerdos de Compra de Energía (PPA) comunitarios para una recuperación de la inversión más rápida. Sin embargo, la ausencia de una cadena de suministro nacional para estos tamaños puede limitar los volúmenes.

Por aplicación: El dominio a escala de servicios públicos enfrenta el desafío comunitario

Las plantas a escala de servicios públicos controlaron el 73,92% del tamaño del mercado de energía eólica del Reino Unido en 2025, aprovechando los sólidos balances y la integración vertical. Los operadores agrupan ingresos de mercado libre, CfD, servicios auxiliares y almacenamiento en carteras diversificadas. ScottishPower ha duplicado su cartera de inversiones en el Reino Unido a 24.000 millones de libras esterlinas hasta 2028, lo que demuestra confianza en este modelo. Las empresas de servicios públicos también son pioneras en baterías co-ubicadas, como se observa en el almacenamiento adjunto de 600 MWh de Hornsea 3, que mejora el cumplimiento de la red y los márgenes de arbitraje.

Los proyectos comunitarios, aunque pequeños, se expanden más rápidamente. El crecimiento a una CAGR del 20,72% surge de protocolos de beneficio revisados que garantizan a los pueblos anfitriones hasta GBP 5.000 por MW al año y participaciones de capital parciales. Los menores costos tecnológicos y las plataformas vinculadas al comercio minorista animan a los grupos cívicos a financiar colectivamente turbinas o asociarse con suministradores de energía. Su capacidad agregada podría superar los 3,4 GW para 2031, contribuyendo a la licencia social y a los servicios de red locales.

El autoabastecimiento comercial e industrial completa la combinación de aplicaciones, con supermercados y fabricantes que instalan turbinas de medición detrás del contador para reducir las emisiones de Alcance 2. Los acuerdos de compra de energía corporativos a largo plazo se alinean con los objetivos de descarbonización y cubren los precios volátiles de la red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Escocia aportó el 33,62% de la producción nacional de 2025 y concentra más del 39,75% de la cartera futura. Su recurso en el Mar del Norte, la infraestructura portuaria y las autorizaciones simplificadas de Marine Scotland permiten que los grupos de varios gigavatios como Moray West avancen rápidamente. La propuesta planta de palas de Leith de Vestas complementa la fabricación existente en Nigg y Aberdeen, fortaleciendo el contenido nacional.

Gales está evolucionando hacia un centro líder de energía eólica flotante. El plan del Mar Céltico asigna 4,5 GW en tres parques pre-comerciales, que ensayarán unidades de 14 MW en plataformas de semisumergible. La renovación de Port Talbot por valor de 500 millones de libras esterlinas la posiciona como un centro de ensamblaje, con el puerto franco más amplio proyectado para apoyar 16.000 puestos de trabajo. El Proyecto Erebus demostrará la madurez tecnológica para 2026 y desbloqueará la exportación de servicios de fabricación a otros mercados del Atlántico.

Inglaterra reabre su prospectividad terrestre tras las reformas de julio de 2024. Scout Moor II y numerosos emplazamientos más pequeños en Lincolnshire y Yorkshire conforman una nueva cartera de 6-8 GW. Los refuerzos de red bajo el Diseño de Red Holístico aceleran el acceso a la red, aunque el cumplimiento de los beneficios comunitarios varía según el condado. En alta mar, Dogger Bank continúa la puesta en servicio por fases, con contratos de Estabilidad Dinámica que mejoran el apilamiento de ingresos. Irlanda del Norte mantiene el 14,65% de la capacidad terrestre instalada del Reino Unido y aprovecha el comercio transfronterizo con el Mercado Único de Electricidad irlandés, mientras que las mejoras del Puerto de Belfast permiten el almacenamiento de turbinas tanto para proyectos irlandeses como escoceses.

Panorama regulatorio

El marco regulatorio de la energía eólica en el Reino Unido se sustenta en el Departamento de Seguridad Energética y Cero Neto (DESNZ) y en el régimen de planificación del Reino Unido para infraestructuras de gran envergadura, con orientación de política actualizada bajo la Declaración de Política Nacional para Infraestructura de Energía Renovable (EN-3, 2025) publicada el 6 de enero de 2026. Un cambio clave en la planificación entró en vigor el 31 de diciembre de 2025 mediante la Orden de Planificación de Infraestructura (Generación Eólica Terrestre y Solar) de 2025, que reclasificó los proyectos eólicos terrestres de más de 100 MW como infraestructura de importancia nacional y trasladó los proyectos de gran escala a una vía de autorización más centralizada.

La economía del mercado y la entrega a la red también están influenciadas por la subasta y la regulación de las redes. El DESNZ emitió una respuesta gubernamental sobre los ajustes de la Ronda de Asignación 8 (AR8) en julio de 2026, ajustando elementos como la visibilidad de las ofertas selladas y la base de precios de la subasta para las categorías marinas, incluidos los proyectos flotantes y otros de aguas profundas. Por el lado de las redes, Ofgem estableció los controles de precios de transmisión eléctrica RIIO-3 para el período del 1 de abril de 2026 al 31 de marzo de 2031, y está llevando a cabo consultas sobre el régimen de propietario de transmisión marina (OFTO) en 2026, incluidas las propuestas de mayo de 2026 sobre modelos de competencia temprana y tardía. Estos pasos alinean la gobernanza de conexión marina con la planificación estratégica de la red liderada por el National Energy System Operator.

Panorama competitivo

El liderazgo del mercado recae en un grupo de empresas de servicios públicos integradas y promotores marinos especializados. Ørsted opera 5,6 GW en 12 emplazamientos del Reino Unido, pero recientemente absorbió un impacto de DKK 3.500-4.500 millones derivado de la cancelación de Hornsea 4, citando el elevado gasto de capital y los costos de financiamiento. SSE Renewables combina la generación con la propiedad de la red de transmisión, diversificando los flujos de caja, mientras que el plan de capital de GBP 24.000 millones de ScottishPower se centra en fortalecer las cadenas de suministro con base en el Reino Unido.

Los proveedores de tecnología como Siemens Gamesa, Vestas y GE Vernova suministran la mayoría de las góndolas de más de 8 MW. Vestas tiene previsto establecer una fábrica de palas en Leith para asegurar el contenido nacional y mitigar los riesgos logísticos.[6]BBC News, "Vestas Blade Factory Proposal", bbc.co.uk Los nuevos participantes en la cadena de suministro como SeAH Wind invierten £300 millones en monopilotes en Teesside, abordando una escasez crónica y posicionándose para los contratos flotantes del Mar Céltico.

La competencia se intensifica en el sector de la energía eólica flotante, donde los grandes empresas del sector de servicios petroleros como Equinor y TechnipFMC aportan su experiencia en tecnologías de amarre y submarinas. Los distribuidores de energía como Octopus Energy se están diversificando hacia la generación, adquiriendo participaciones en East Anglia One y comercializando tarifas verdes directas al hogar. Los operadores de embarcaciones de instalación Cadaler y DEME amplían sus flotas, pero la actual escasez sigue limitando la secuenciación de proyectos.

Líderes de la industria de energía eólica del Reino Unido

Ørsted A/S

SSE Renewables

ScottishPower Renewables

RWE Renewables

Vattenfall AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La construcción respaldada por subastas y la visibilidad de los arrendamientos crean espacios de oportunidad en las carteras marinas, flotantes y terrestres, además de ampliar oportunidades adyacentes en fabricación e infraestructura portuaria. El Plan de Acción Clean Power 2030 del gobierno establece ambiciones de capacidad de 43-50 GW de eólica marina y 27-29 GW de eólica terrestre para 2030, incluyendo hasta 5 GW de eólica flotante. También vincula las adjudicaciones a corto plazo con la Ronda de Asignación 7 (AR7), que otorgó 8,4 GW de capacidad eólica marina (resultados publicados en enero de 2026). The Crown Estate señaló además el futuro acceso al lecho marino al esbozar la Ronda de Arrendamiento Eólico Marino 6 en el primer semestre de 2027, con un objetivo aproximado de 6 GW, respaldando la originación de proyectos multianuales más allá de las rondas de arrendamiento actuales.

La localización de la cadena de suministro y la integración a la red son áreas centrales de oportunidad porque corresponden a los cuellos de botella documentados y a las palancas de política que impulsan la adquisición. En Escocia, Vestas anunció planes en marzo de 2026 para una nueva fábrica de ensamblaje de nacelles y bujes, condicionada a la entrada de pedidos de AR7 y AR8, reforzando el caso de fabricación nacional vinculado a la entrega de subastas y las prioridades de contenido local. Para ScotWind, los promotores han informado compromisos en la cadena de suministro y planes de gasto, con informes de julio de 2026 que citan un gasto promedio previsto de aproximadamente 1.600 millones de GBP por proyecto en dieciséis proyectos, totalizando 25.500 millones de GBP. Esa perspectiva mantiene la demanda a corto plazo centrada en cimentaciones, cables submarinos, puertos y servicios de instalación. Las aperturas centradas en Inglaterra en el ámbito terrestre también amplían las vías de repotenciación y desarrollo de nuevos emplazamientos, respaldadas por la estrategia del Onshore Wind Taskforce y el trabajo de consulta en curso sobre los derechos de desarrollo permitido para turbinas no domésticas de pequeña escala, con la consulta cerrando el 10 de junio de 2026.

Desarrollos recientes del sector

- Junio de 2026: RWE completó la instalación de las 100 turbinas en su parque eólico marino Sofia de 1,4 GW. Este hito reduce el riesgo del cronograma de construcción de uno de los mayores proyectos del Reino Unido y ajusta la planificación de la demanda de buques de instalación y recursos de puesta en marcha en toda la cartera eólica marina más amplia.

- Mayo de 2026: El Departamento de Seguridad Energética y Cero Neto otorgó la autorización de desarrollo para el parque eólico marino North Falls de 1 GW, un proyecto conjunto de RWE y SSE Renewables. La decisión de autorización avanza un proyecto de escala de servicios públicos hacia la etapa de entrega bancable y refuerza el papel de las grandes decisiones de autorización para mantener en marcha el cronograma de construcción eólica marina del Reino Unido.

- Mayo de 2025: Ørsted descontinuó el proyecto eólico marino Hornsea 4 en su forma actual, citando el aumento de los costes de la cadena de suministro, tasas de interés más altas y riesgo de ejecución, con costes de ruptura esperados de entre 3.500 y 4.500 millones de DKK. La decisión resaltó la sensibilidad al precio de ejercicio y al costo de capital en proyectos marinos de gran escala, y agudizó el enfoque del mercado en el diseño de subastas, la resiliencia de la cadena de suministro y las estructuras contractuales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca la energía eólica en el Reino Unido, medida en capacidad eólica instalada. Rastreamos las incorporaciones y retiros a través del total de gigavatios (GW) en operación, divididos entre eólica terrestre y marina.

Exclusiones de alcance: no incluye activos de generación renovable más amplios fuera de la eólica, y no trata las variaciones del precio de la electricidad como el mercado en sí mismo.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marino

- Por capacidad de turbina

- Hasta 3 MW

- De 3 a 6 MW

- Más de 6 MW

- Por aplicación

- A escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Equilibrio del sistema

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de datos depurada sobre la construcción y operación eólica en el Reino Unido, de modo que la serie de capacidad se mantenga consistente año tras año. Utilizamos principalmente conjuntos de datos públicos, como estadísticas energéticas gubernamentales del Reino Unido y publicaciones de planificación, publicaciones de National Grid ESO, divulgaciones de obligaciones renovables y adjudicaciones de contratos, y paneles de asociaciones sectoriales que rastrean la actividad de proyectos marinos y terrestres.

A continuación, se verificó la cronología de capacidad con anuncios de proyectos, informes anuales y presentaciones a inversores para confirmar las fechas de puesta en marcha, los eventos de repotenciación y el riesgo de retiro conocido. Cuando las fuentes públicas no eran suficientemente detalladas, utilizamos de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de aclarar cambios de propiedad y el estado de los proyectos. También consultamos una base de datos de patentes a un nivel general para verificar la coherencia de los cambios tecnológicos (por ejemplo, mayores capacidades nominales de turbinas). Esta lista es solo ilustrativa, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron verificaciones primarias para poner a prueba lo que las fuentes documentales no pueden explicar completamente, especialmente el momento de la puesta en marcha marina, las restricciones de reducción de producción y cómo el aumento de tamaño de las turbinas está cambiando las incorporaciones de capacidad. Hablamos con una combinación de promotores, proveedores de EPC y servicios, y expertos en redes y en el sector en todo el Reino Unido. Después de las llamadas, ajustamos los supuestos cuando varias entrevistas señalaban la misma realidad operativa.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 21% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye a partir de una reconstrucción de arriba hacia abajo de la base de capacidad eólica del Reino Unido, donde se aplican la puesta en marcha anual, la repotenciación y los retiros para llegar al total instalado de cada año. Solo después de que la base operativa se hizo internamente consistente se aplicaron las divisiones por segmento, de modo que la combinación de ubicación (terrestre versus marina), las bandas de capacidad nominal de las turbinas y el mapeo de aplicaciones no se desvíen del total.

Los principales insumos del modelo incluyen las incorporaciones de capacidad publicadas, los hitos de la cartera de proyectos (adjudicaciones de arrendamiento, señales de decisión final de inversión y fechas esperadas de conexión a la red), las capacidades nominales típicas de las turbinas por año de instalación, y los patrones observados de repotenciación en sitios terrestres maduros. También utilizamos restricciones relevantes en el Reino Unido, como la disponibilidad de conexión a la red, las ventanas de construcción marina y los plazos conocidos de permisos, para evitar curvas de crecimiento poco realistas y demasiado suaves.

Para el pronóstico, se utilizó un análisis de escenarios, con un caso central respaldado por el consenso de expertos sobre el momento de entrega y un caso más lento y otro más rápido que principalmente ajustan el retraso en la puesta en marcha marina y el ritmo de repotenciación. Se utilizaron aproximaciones de abajo hacia arriba como verificación cruzada, donde se agregaron listas de proyectos muestreados y los MW típicos por proyecto y se compararon con los totales de arriba hacia abajo. Las brechas se manejaron aplicando reglas conservadoras de traspaso para proyectos que se retrasaron pero que seguían activos en la cartera.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones escalonadas frente a señales independientes, como si las incorporaciones anuales implícitas se alinean con los resultados conocidos de las subastas, la actividad de construcción y el progreso de la conexión a la red. Si un año muestra un salto inusual, se revisa nuevamente, y se activan llamadas de seguimiento cuando la variación no puede explicarse por un evento de puesta en marcha visible o una ola de repotenciación.

Antes de la aprobación final, un segundo analista revisa los principales supuestos y los cálculos para detectar superposiciones de insumos, retiros faltantes o doble contabilización entre lo terrestre y lo marino. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando grandes subastas, cambios de política o grandes retrasos de proyectos modifican de manera importante la cartera futura. Justo antes de la entrega, realizamos una revisión final para que las publicaciones públicas más recientes se reflejen en la visión actual.

Tamaño del mercado de energía eólica del Reino Unido de Mordor Intelligence frente a otras estimaciones publicadas

Diferentes fuentes a menudo muestran distintos tamaños de mercado para la eólica del Reino Unido porque algunas tratan el mercado como capacidad instalada, mientras que otras convierten la actividad en ingresos utilizando sus propios límites de precio y servicio. Incluso cuando el año es el mismo, el total puede variar según si se captura la puesta en marcha de fin de año, y si la estimación se mantiene en términos de capacidad o se traduce a USD.

Un factor común de discrepancia es la cadencia de actualización y el momento de la conversión de divisas, ya que los grandes proyectos marinos pueden entrar o salir del año contabilizado, y las conversiones a USD pueden alterar los totales si se utiliza una tasa promedio anual. Otro factor es la lógica del ASP, donde algunas estimaciones combinan equipo, instalación y operación y mantenimiento a largo plazo en un solo valor, mientras que este estudio permanece anclado en la base de GW en operación y valida los cambios año por año mediante verificaciones repetidas de anomalías y recontactos. Los resultados se reflejan luego en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 34,50 mil millones de USD (2025) | |

| Consultora Global A | 39,30 mil millones de USD (2024) | La cifra se presenta como un valor en USD que parece agrupar múltiples grupos de costos (equipo, instalación y servicios), por lo que el total depende en gran medida de la progresión del ASP asumida y de la ventana de tipo de cambio utilizada para la conversión. |

| Editorial Sectorial B | 38,30 mil millones de USD (2024) | Este enfoque se describe como una estimación de valor más amplia basada en la actividad, que incluye diseño, producción, instalación y mantenimiento, lo que puede incorporar gasto más allá de la base de capacidad operativa y puede ser sensible a la frecuencia con que se actualiza el momento de la cartera. |

Entre las tres cifras, la diferencia se explica principalmente por si el mercado se trata como capacidad instalada o se convierte en un total de gasto en USD, y por la frecuencia con que se incorporan los cambios en el momento de los proyectos tardíos. Al mantener primero la base de capacidad anual consistente y solo después aplicar divisiones y verificaciones, nuestro dimensionamiento sigue siendo trazable a señales claras de construcción y operación que pueden volver a probarse en cada actualización.

Preguntas clave respondidas en el informe

¿Cuán grande es la capacidad instalada en la actualidad?

La capacidad instalada alcanzará 39,69 GW en 2026 y se prevé que llegue a 79,94 GW en 2031.

¿Qué CAGR se espera hasta 2031?

Se proyecta que la capacidad crecerá al 15,04% entre 2026 y 2031.

¿Qué segmento se expande más rápido?

La energía eólica marina lidera con una CAGR del 20,18% gracias a los proyectos de ScotWind y el Mar Céltico.

¿Por qué se prefieren las turbinas de mayor tamaño?

Las unidades de más de 6 MW reducen los costos de equilibrio de planta y dominan el 74,42% de las instalaciones de 2025.

¿Qué política clave respalda los ingresos?

El esquema de Contrato por Diferencia indexado a la inflación fija precios mínimos y reduce el riesgo de inversión.

¿Qué región lidera la cartera de proyectos futuros?

Escocia concentra más del 39,75% de la cartera de desarrollo debido a los arrendamientos de ScotWind.

Última actualización de la página el: