Tamaño y Cuota del Mercado de Energía Eólica Marina del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

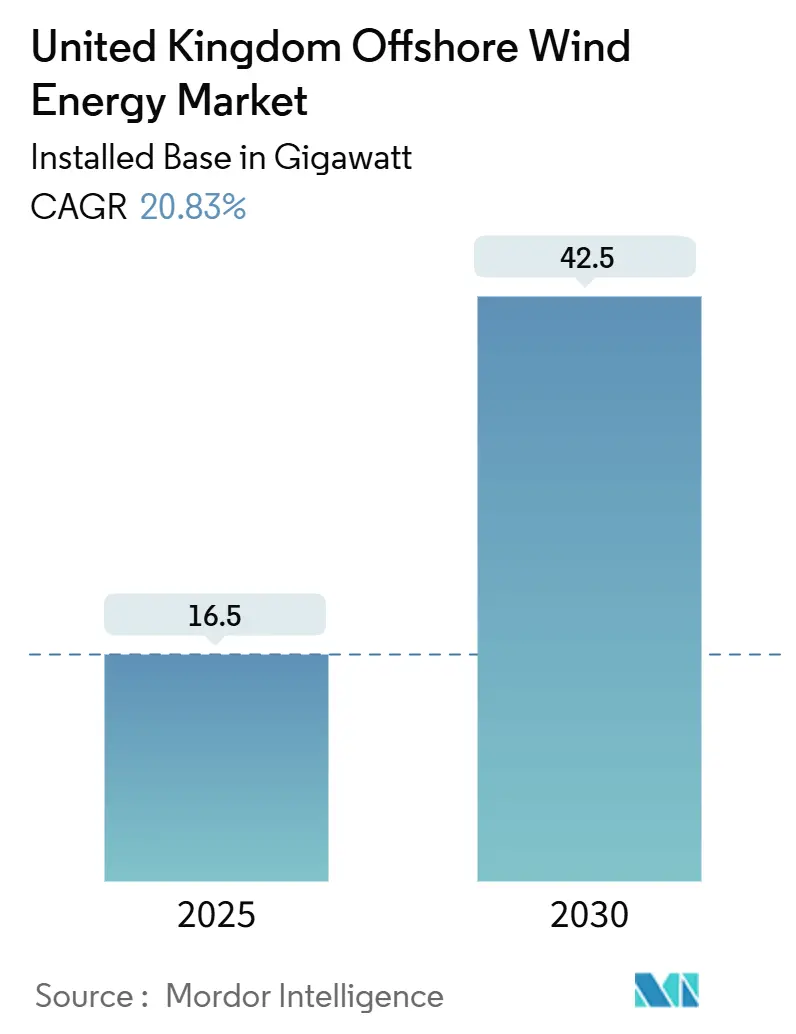

| Volumen del Mercado (2025) | 16.5 gigavatio |

| Volumen del Mercado (2030) | 42.5 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 20.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica Marina del Reino Unido por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Eólica Marina del Reino Unido en términos de base instalada crezca de 16,5 gigavatios en 2025 a 42,5 gigavatios en 2030, a una CAGR del 20,83% durante el período de pronóstico (2025-2030).

El crecimiento está anclado en el Plan de Acción de Energía Limpia 2030, que establece un objetivo de despliegue de 43 a 50 GW, y en la creciente brecha entre los precios mayoristas de electricidad y el costo nivelado de energía alcanzable con turbinas de nueva generación de 15 a 20 MW. Los parques de cimentación fija continúan ocupando la extensión del Mar del Norte en aguas poco profundas, aunque las plataformas flotantes a escala comercial ganan impulso en aguas escocesas y galesas. Los acuerdos corporativos de compra de energía (PPA) complementan los ingresos de los Contratos por Diferencia (CfD) y diversifican los flujos de ingresos a medida que los compromisos de mejora de la red desbloquean nuevos puntos de aterrizaje para futuros proyectos. La intensificación de la competencia por buques de instalación y ranuras para cables de exportación sigue siendo el principal obstáculo operativo, pero las entradas de capital institucional refuerzan la confianza en el rendimiento de los activos a largo plazo.

Conclusiones Clave del Informe

- Por tipo de cimentación, los sistemas de cimentación fija representaron el 99,5% de la cuota del mercado de energía eólica marina del Reino Unido en 2024, mientras que se proyecta que las cimentaciones flotantes crezcan a una CAGR del 53,9% hasta 2030.

- Por capacidad de turbina, las unidades de más de 6 MW representaron el 79,1% del tamaño del mercado de energía eólica marina del Reino Unido en 2024 y se prevé que se expandan a una CAGR del 22,1%.

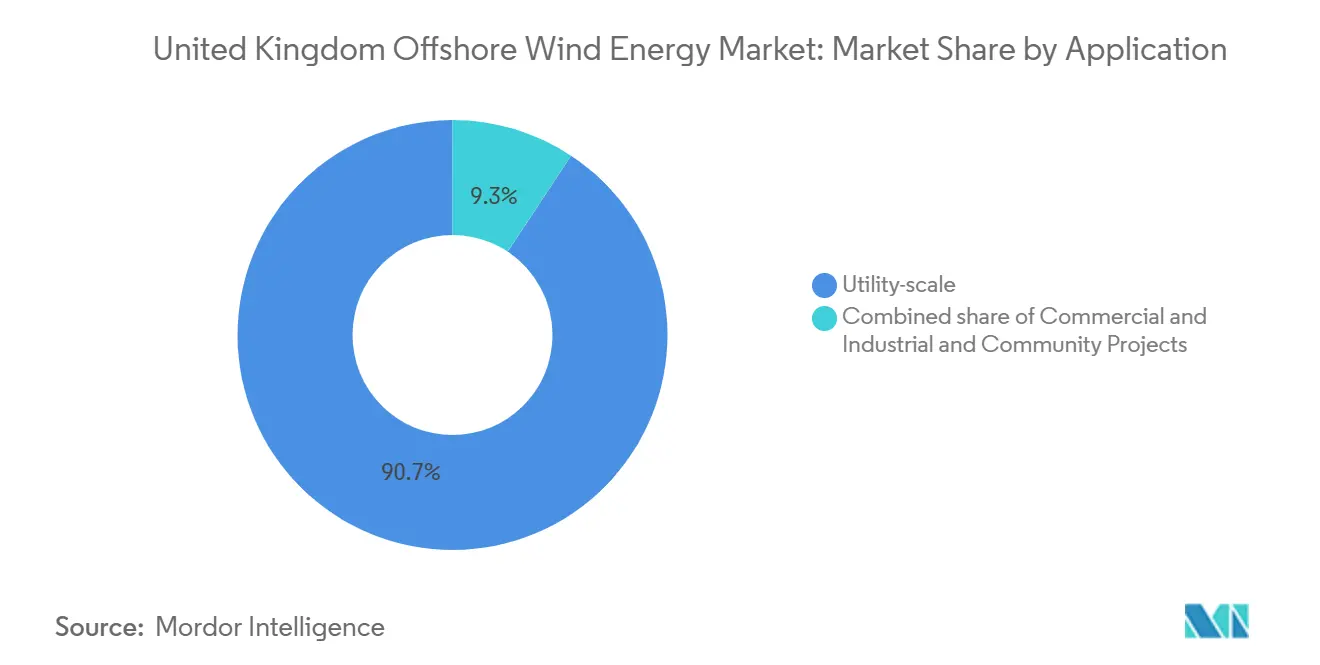

- Por aplicación, las instalaciones a escala de servicios públicos capturaron el 90,7% del tamaño del mercado de energía eólica marina del Reino Unido en 2024, mientras que los proyectos comerciales e industriales avanzan a una CAGR del 25,6%.

Tendencias e Información del Mercado de Energía Eólica Marina del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquema de apoyo de Contratos por Diferencia (CfD) | +7.2% | Global | Mediano plazo (2-4 años) |

| El escalado de turbinas impulsa la reducción del CAPEX | +5.8% | Global | Largo plazo (≥ 4 años) |

| Objetivo nacional de 50 GW para 2030 | +4.1% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de la demanda de PPA corporativos | +2.7% | Global | Mediano plazo (2-4 años) |

| Interconexión de la cadena de suministro de petróleo y gas del Mar del Norte | +2.3% | Mar del Norte, Escocia | Mediano plazo (2-4 años) |

| Reformas de la red OFTO y almacenamiento co-ubicado | +1.6% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Evolución del Esquema CfD Impulsa la Certeza de Inversión

La Ronda de Asignación 6 entregó un presupuesto récord de 1.555 millones de GBP y elevó el precio de ejercicio administrativo de 44 GBP/MWh a 73 GBP/MWh, neutralizando el riesgo de inflación y restaurando la confianza de los inversores.[1]Departamento de Seguridad Energética y Red Cero, "CfD Clean Industry Bonus Allocation Framework", gov.uk Los desarrolladores ahora consideran las tarifas CfD como un piso de seguro en lugar de un techo, lo que permite la acumulación de ingresos con ventas en el mercado libre o PPA corporativos. El próximo Bono para la Industria Limpia incorpora umbrales de contenido nacional, con 100 millones de GBP por GW para parques de cimentación fija y 50 millones de GBP por GW para parques flotantes, redirigiendo el gasto de los proveedores hacia los astilleros de fabricación del Reino Unido. Los proyectos ya establecidos están volviendo a licitar para capturar mejores condiciones, acelerando así el proceso de cierre financiero y reforzando la credibilidad del mercado de energía eólica marina del Reino Unido.

El Escalado de Turbinas Transforma la Economía de los Proyectos

Las plataformas comerciales han pasado de 8 MW a potencias superiores a 15 MW, lo que supone un 50% menos de cimentaciones por gigavatio y reduce los días de buque de instalación en más de un tercio. Sin embargo, los diámetros de rotor que superan los 150 m imponen cargas estructurales más pesadas, lo que requiere aceros TMCP y compuestos avanzados para las palas con el fin de mantener una vida útil de 25 años. La transición a circuitos de parque de 132 kV contrarresta las pérdidas eléctricas y prepara los cables para góndolas de 20 MW. Los puertos capaces de manejar góndolas de 400 toneladas y torres preensambladas más largas que un campo de fútbol ahora atraen fondos de mejora público-privados, profundizando el efecto multiplicador industrial del mercado de energía eólica marina del Reino Unido.

El Objetivo de 50 GW Proporciona un Respaldo de Política

El hito de Energía Limpia 2030 ancla las obligaciones climáticas nacionales y enmarca la energía eólica marina como el mecanismo principal para eliminar gradualmente la generación a gas sin captura de carbono. El consenso político en torno a la seguridad energética se traduce en aprobaciones aceleradas de planificación marina y poderes de consentimiento delegados para las Áreas de Recursos Estratégicos. Los inversores interpretan el objetivo como una garantía de volumen y una señal de que los esquemas de apoyo evolucionarán en lugar de desaparecer, empujando al mercado de energía eólica marina del Reino Unido hacia subastas anuales continuas.[2]The Crown Estate, "UK laying strong foundations for next chapter in offshore wind story", thecrownestate.co.uk

Aumento de la Demanda de PPA Corporativos

Las grandes empresas tecnológicas y los compradores de industria pesada ahora contratan volúmenes de múltiples gigavatios a través de acuerdos físicos y virtuales que se ejecutan en paralelo a los CfD, asegurando energía libre de carbono por hasta 20 años. Moray West combinó un CfD de 15 años con un PPA a largo plazo con Amazon, demostrando que los flujos de ingresos duales pueden asegurar el apetito de los prestamistas, incluso en medio de la inflación del gasto de capital. Las contrapartes corporativas obtienen coberturas de precios frente a futuros gravámenes de carbono, mientras que los desarrolladores reducen la exposición al mercado libre y optimizan la cobertura del servicio de deuda. A medida que más proyectos adoptan el modelo, el mercado de energía eólica marina del Reino Unido gana una base de clientes diversificada que se extiende más allá de las empresas de servicios públicos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cola de conexión a la red y cuellos de botella en tierra | -3.7% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de cimentaciones y buques de instalación | -3.2% | Global, con foco en el Mar del Norte | Mediano plazo (2-4 años) |

| Conflicto del lecho marino con nuevas Áreas Marinas Protegidas | -1.8% | Aguas inglesas, AMP marinas | Largo plazo (≥ 4 años) |

| Desajuste de indexación por inflación en CfD | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red

National Grid ESO registra más de 701 GW en la cola de interconexión, con algunos proyectos que enfrentan plazos de 15 años antes de ser energizados.[3]Utility Week, "ESO says £54bn required to upgrade offshore grid", utilityweek.co.uk La reforma TMO4+ de Ofgem prioriza la cola para los proyectos "listos", pero las solicitudes heredadas de primera llegada aún bloquean capacidad. Las mejoras de transmisión que suman 54.000 millones de GBP deben aprobarse, construirse y ponerse en servicio dentro de la década para acomodar 42,50 GW de adiciones marinas. Hasta entonces, el mercado de energía eólica marina del Reino Unido continúa enfrentando el riesgo de curtailment en serie e incertidumbre en la programación.

Restricciones de Capacidad de Buques de Instalación

Solo entre 15 y 20 buques fuera de China pueden izar turbinas de 15 MW o más, y ninguno está domiciliado permanentemente en el Reino Unido. Las tarifas diarias han subido a 350.000 USD, reduciendo los presupuestos de construcción y llevando a Ørsted y RWE a asegurar contratos de arrendamiento plurianuales. Los plazos de construcción de nuevos buques superan los tres años a un costo de 400 millones de USD por casco, lo que deja una brecha de suministro a corto plazo. Sin incentivos para astilleros nacionales, los proyectos del mercado de energía eólica marina del Reino Unido permanecen expuestos a conflictos de programación globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cimentación: La Tecnología Flotante Gana Altitud

Las cimentaciones fijas representaron el 99,5% del tamaño del mercado de energía eólica marina del Reino Unido en 2024, una dominancia arraigada en la extensa plataforma continental de menos de 60 m del Mar del Norte. El segmento se beneficia de la fabricación estandarizada de monopilotes, las operaciones maduras de buques auto-elevables y los perfiles geotécnicos bien conocidos. Los costos de financiación tienden a la baja a medida que los prestamistas perciben un riesgo de construcción mínimo, reforzando su peso a corto plazo en los procesos de subasta.

Sin embargo, las cimentaciones flotantes avanzan a una CAGR del 53,9% hasta 2030 al desbloquear recursos en profundidades de 60 a 200 m donde las velocidades del viento alcanzan factores de capacidad del 60%. Siete proyectos con licencia superan los 8 GW, encabezados por el parque Arven de 2,3 GW frente a las costas de Escocia. Las plataformas semisumergibles y de patas tensadas se ensamblan en el muelle y luego se remolcan hasta el emplazamiento, un método que mitiga los riesgos meteorológicos marinos y acorta los programas de ruta crítica. Los puertos del Mar Céltico están mejorando las grúas de gran elevación y los atraques de aguas profundas para capitalizar esta emergente cadena de valor, señalando la próxima etapa del mercado de energía eólica marina del Reino Unido.[4]The Crown Estate, "Supply chain for Celtic Sea floating wind farms", thecrownestate.co.uk

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina: Más de 6 MW se Convierte en la Nueva Norma

Las turbinas de más de 6 MW capturaron el 79,1% de la cuota del mercado de energía eólica marina del Reino Unido en 2024 y se prevé que crezcan a una tasa del 22,1% anual a medida que los fabricantes de equipos originales eliminan gradualmente las plataformas más pequeñas. Los principales desarrolladores ahora especifican máquinas de 15 a 20 MW, reduciendo a la mitad el número de cimentaciones en comparación con las líneas de base de 8 MW y acortando las longitudes de cable por megavatio instalado. La consiguiente reducción en los costos de balance de planta explica la creciente competitividad de las ofertas a pesar de la inflación global.

Los segmentos heredados, que van de 3 MW a 3-6 MW, declinan a medida que los primeros parques se acercan al final de su vida útil, creando un retraso en la desmantelación. Los recicladores de componentes se enfocan en el reprocesamiento de pala a pala y en técnicas de trituración de materiales compuestos para minimizar el vertido en rellenos sanitarios. La actualización de los emplazamientos de menos de 6 MW con turbinas de nueva generación cuadruplica la capacidad sin ampliar la huella en el lecho marino, impulsando aún más el mercado de energía eólica marina del Reino Unido.

Por Aplicación: La Demanda Comercial e Industrial se Acelera

Los proyectos a escala de servicios públicos concentraron el 90,7% del tamaño del mercado de energía eólica marina del Reino Unido en 2024, aprovechando las economías de escala y el apoyo de los CfD. Los operadores de transmisión favorecen las conexiones de alta capacidad que simplifican la planificación de la red y amortizan el costo de las mejoras en tierra.

Se prevé que la demanda comercial e industrial (C&I) crezca a una tasa anual del 25,6%, impulsada por los objetivos de sostenibilidad y el aumento de las obligaciones de reporte de Alcance 2. Las multinacionales ahora firman PPA virtuales de más de 200 MW que agrupan la producción marina con certificados de energía renovable, asegurando un suministro libre de carbono y cubriendo la volatilidad del precio de la electricidad. La participación del segmento C&I diversifica el riesgo de offtake y respalda la bancabilidad de la capacidad expuesta al mercado libre, anclando una combinación de ingresos cada vez más sofisticada dentro del mercado de energía eólica marina del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra, Escocia, Gales e Irlanda del Norte operaron 30,7 GW de energía eólica marina en 2024, representando alrededor del 40% del total mundial, y aspiran a alcanzar hasta 50 GW para 2030. Las aguas inglesas dominan los desarrollos de cimentación fija, con el clúster de 3,6 GW de Dogger Bank ilustrando las economías de escala a 70 km de la costa. Escocia lidera los proyectos piloto flotantes y alberga 11 GW de arrendamientos ScotWind, aprovechando los astilleros de fabricación de petróleo y gas para el ensamblaje de plataformas.

Gales posiciona el Mar Céltico como un centro de energía eólica flotante, asignando 4,5 GW e invirtiendo en mejoras portuarias en Milford Haven y Port Talbot. La naciente cartera de Irlanda del Norte busca la interconexión transfronteriza con el Mercado Único de Electricidad de Irlanda. Cada región obtiene ventajas distintas en la cadena de suministro: la proximidad de Inglaterra a los centros de consumo reduce las pérdidas de transmisión, la experiencia en aguas profundas de Escocia acelera la innovación en sistemas de amarre, y Gales captura el dividendo manufacturero del ensamblaje modular de plataformas.

La construcción futura depende del Diseño Holístico de Red de National Grid ESO, que selecciona 15 puntos de aterrizaje para dispersar la generación a través de subestaciones costeras y minimizar el curtailment. Los corredores de cables coordinados están diseñados para compartir los procesos de permisos, reduciendo así el impacto ambiental al tiempo que sostiene la expansión del mercado de energía eólica marina del Reino Unido.[5]National Grid ESO, "Diseño holístico de redes", nationalgrideso.com

Panorama Competitivo

Ørsted controla más de 5 GW de capacidad operativa, manteniendo su liderazgo a pesar de desinvertir cuatro participaciones en parques a Brookfield por 1.745 millones de GBP en 2024.[6]Ørsted, "Divests share of four UK offshore wind farms", orsted.com ScottishPower, SSE Renewables y RWE les siguen, cada uno combinando arrendamientos de lecho marino con acuerdos de suministro de turbinas a largo plazo que aseguran disponibilidad y precio. La entrada de Masdar a través de empresas conjuntas destaca la creciente afluencia de capital de Oriente Medio, mientras que Copenhagen Infrastructure Partners se expande a través de adquisiciones en etapas avanzadas.

El enfoque estratégico ahora se concentra en prototipos de energía eólica flotante, tecnología de estabilización de red y digitalización integral de operaciones y mantenimiento. Hitachi Energy obtuvo el primer contrato europeo de STATCOM mejorado para estabilizar el voltaje en Hornsea 4, señalando nuevos nichos de servicio para los especialistas en electrónica de potencia. Los minoristas emergentes como Octopus Energy fusionan activos de generación con carteras minoristas, creando modelos verticalmente integrados que podrían remodelar la captura de valor en todo el mercado de energía eólica marina del Reino Unido.

Líderes de la Industria de Energía Eólica Marina del Reino Unido

Ørsted

Vestas

Siemens Gamesa Renewable Energy, S.A., \

EDF Renewables

GE RENEWABLE ENERGY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ørsted ha cancelado su proyecto de energía eólica marina Hornsea 4 en el Reino Unido debido al aumento de los costos de la cadena de suministro, el alza de las tasas de interés y el incremento de los riesgos de ejecución del proyecto, según anuncios de la empresa.

- Abril de 2025: Octopus Energy Generation, el brazo de generación de Octopus Energy, ha adquirido una participación del 10% en el parque eólico marino East Anglia One.

- Marzo de 2025: The Crown Estate ha lanzado la "Ronda de Arrendamiento de Energía Eólica Marina 5" para desarrollar parques eólicos marinos flotantes en el Mar Céltico. La ronda tiene como objetivo adjudicar arrendamientos del lecho marino para hasta 4,5 GW de capacidad de generación en tres áreas de desarrollo de proyectos, con el fin de establecer un nuevo sector de energía eólica flotante frente a las costas del sur de Gales y el suroeste de Inglaterra.

- Febrero de 2025: Copenhagen Infrastructure Partners (CIP) ha adquirido la propiedad total del proyecto de energía eólica marina Morecambe en el Reino Unido, lo que señala el continuo interés de los inversores en proyectos de energía renovable. El proyecto de 480 MW, ubicado frente a la costa de Lancashire, fue adquirido a COBRA Group y Flotation Energy, permaneciendo este último involucrado como socio de desarrollo.

Alcance del Informe del Mercado de Energía Eólica Marina del Reino Unido

El Alcance del Mercado de Energía Eólica Marina del Reino Unido incluye:-

| Cimentación Fija |

| Flotante |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Planta |

| Otros (Instalación, Buques, Operaciones y Mantenimiento) |

| Por Tipo de Cimentación | Cimentación Fija |

| Flotante | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | A escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Planta | |

| Otros (Instalación, Buques, Operaciones y Mantenimiento) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del parque de energía eólica marina del Reino Unido?

La capacidad instalada alcanzó 16,50 GW en 2025 y se proyecta que llegue a 42,50 GW para 2030.

¿Qué tipo de cimentación domina los proyectos actuales?

Los monopilotes de cimentación fija concentraron una cuota del 99,5% en 2024, aunque los conceptos flotantes están escalando rápidamente.

¿Qué CAGR se espera para los despliegues de energía eólica flotante?

Se prevé que las cimentaciones flotantes crezcan a un ritmo anual del 53,9% hasta 2030.

¿Cómo benefician los Contratos por Diferencia a los desarrolladores?

Los CfD proporcionan un piso de ingresos que reduce el riesgo de financiación y, cuando se combinan con PPA, crean atractivos flujos de ingresos combinados.

¿Por qué son críticas las mejoras de la red para 2030?

National Grid ESO estima que se requieren 54.000 millones de GBP en mejoras para conectar el pipeline objetivo de 50 GW.

¿Qué impulsa el aumento de las potencias de las turbinas?

Las máquinas más grandes de 15 a 20 MW reducen el número de cimentaciones y los tiempos de instalación, disminuyendo el CAPEX total del proyecto a pesar de los componentes más pesados.

Última actualización de la página el: