Tamaño y participación del mercado de energía del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Volumen del Mercado (2025) | 111.48 gigavatio |

| Volumen del Mercado (2030) | 150.25 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 6.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de energía del Reino Unido en términos de base instalada crezca de 111,48 gigavatios en 2025 a 150,25 gigavatios en 2030, a una CAGR del 6,15% durante el período de pronóstico (2025-2030).

La acelerada retirada del carbón, la instalación obligatoria de energía solar en tejados para nuevas viviendas y los objetivos de vehículos de cero emisiones se combinan para profundizar la electrificación entre los usuarios finales, mientras que la caída de costes en la energía eólica y solar significa que las nuevas energías renovables superan al gas establecido en coste nivelado de la energía. La claridad de las políticas, anclada en el compromiso de cero emisiones netas para 2050, asegura financiación a largo horizonte incluso cuando la volatilidad del límite de precios desafía los márgenes minoristas, y las robustas entradas de capital privado demuestran la confianza de los inversores en el mercado de energía del Reino Unido, a pesar de los cuellos de botella en la red a corto plazo. Las retiradas de servicio nucleares tensan los márgenes de reserva, sin embargo, las turbinas preparadas para hidrógeno, las baterías a escala de servicios públicos y los interconectores convergen para preservar la fiabilidad. En general, el mercado de energía del Reino Unido sigue siendo uno de los sistemas eléctricos de más rápido crecimiento de Europa, impulsado por el liderazgo tecnológico en energía eólica marina y un marco regulatorio que fomenta el desarrollo bajo en carbono.

Conclusiones clave del informe

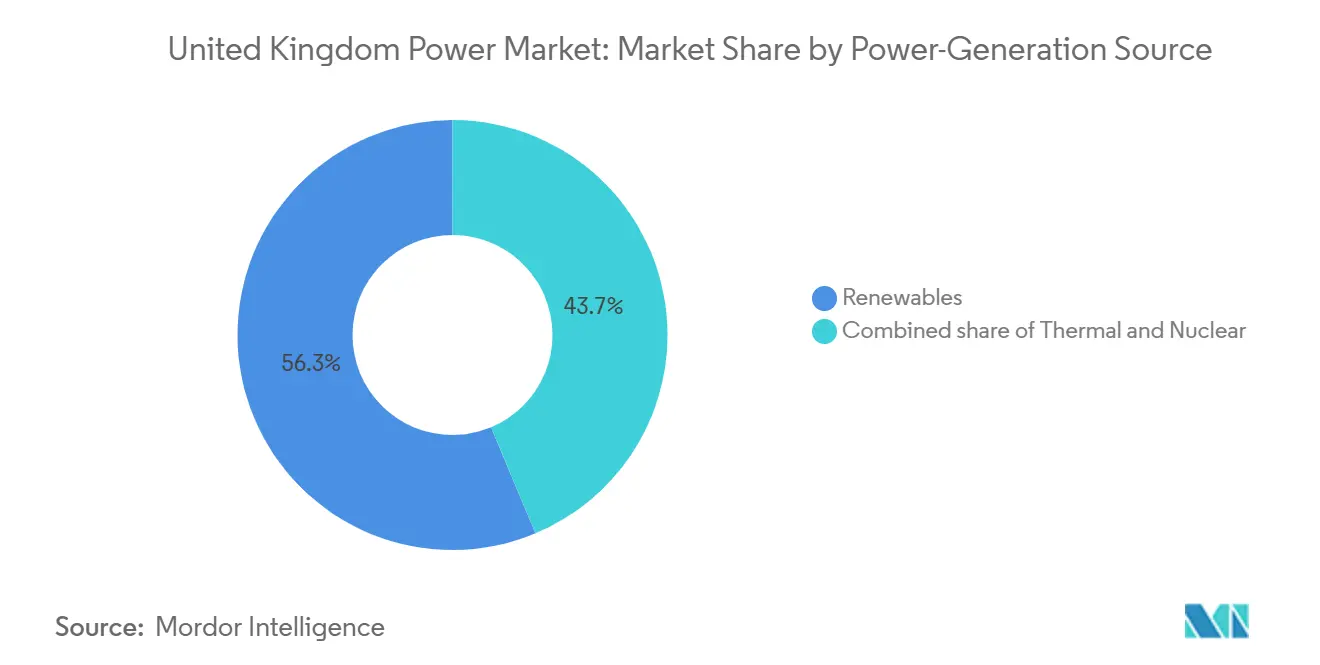

- Por fuente de generación, las energías renovables representaron una participación del 56,3% en el mercado de energía del Reino Unido en 2024 y se proyecta que crecerán a una CAGR del 12,5% hasta 2030.

- Por usuario final, los servicios públicos representaron el 72,6% del consumo en 2024, mientras que se proyecta que la demanda residencial aumentará a una CAGR del 16,8% hasta 2030.

- Por posicionamiento empresarial, EDF Energy, SSE y National Grid gestionaron conjuntamente la mayor parte de las carteras de desarrollo de grandes activos en 2024 y están ampliando las ventajas de escala mediante estrategias de integración vertical.

Tendencias e información del mercado de energía del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de CfD de energía eólica marina | +1.5% | Escocia y costa del Mar del Norte | Mediano plazo (2 a 4 años) |

| Eliminación del carbón y transición del gas a las energías renovables | +1.0% | Inglaterra y Gales | Corto plazo (≤ 2 años) |

| Mandato legal de cero emisiones netas para 2050 | +0.8% | Nacional | Largo plazo (≥ 4 años) |

| Rápida caída de costes de la energía eólica y solar | +0.6% | Zonas costeras y rurales | Mediano plazo (2 a 4 años) |

| Reconversión de centrales de ciclo combinado de gas natural (CCGT) preparadas para hidrógeno | +0.4% | Clusters industriales | Largo plazo (≥ 4 años) |

| Aumento en los contratos de compra de energía (PPA) corporativos por parte de centros de datos | +0.5% | Centros de datos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La expansión de CfD de energía eólica marina impulsa la aceleración de la capacidad

La Ronda de Asignación 6 adjudicó 5,3 GW de proyectos eólicos marinos a aproximadamente £50/MWh, restaurando la confianza tras la paralización de la subasta anterior y señalando una estabilización de la cadena de suministro que mantiene a los nuevos activos competitivos con los precios mayoristas.[1]Gobierno del Reino Unido, "Resultados de la Ronda 6 de Contratos por Diferencia," gov.uk La certeza de ingresos a 15 años respalda la inversión privada, produciendo un efecto de cartera que se espera añada 15 GW acumulados de energía eólica marina para 2030. La geografía de aguas poco profundas de Escocia y los astilleros de fabricación establecidos aceleran la instalación, mientras que el objetivo de 5 GW de energía eólica flotante desbloquea recursos más profundos y amplía el mercado de energía del Reino Unido para el crecimiento futuro.

La eliminación del carbón crea una demanda inmediata de sustitución de carga base

Los últimos 2 GW de carbón cerraron en octubre de 2024, eliminando una fuente fósil de respuesta rápida y obligando a los operadores del sistema a depender de turbinas de gas y baterías durante las pausas del viento. Aunque se espera que el uso del gas aumente a corto plazo, más de 17 GWh de nueva capacidad de baterías prevista para 2025 intervendrán para la respuesta de frecuencia, reduciendo la dependencia del gas natural licuado (GNL) importado y alineándose con la trayectoria de descarbonización del mercado de energía del Reino Unido.

El mandato legal de cero emisiones netas para 2050 redefine las prioridades de inversión

La Ley de Cambio Climático proporciona certeza a largo plazo, lo que lleva a los servicios públicos a integrar la descarbonización en las decisiones de gasto de capital para asegurar financiación de bajo coste.[2]National Grid Group, "Red para el crecimiento," nationalgrid.com Los hitos intermedios, como una red limpia para 2030, orientan la financiación hacia opciones listas para escalar, incluidas la energía eólica marina, las baterías y el refuerzo de la red, mientras que los proyectos piloto de energía maremotriz experimentales siguen siendo de nicho.

La rápida caída de costes de las energías renovables acelera el logro de la paridad con la red

Los costes de la energía eólica marina han caído un 70% desde 2010, situándose ahora en £50/MWh, con la energía solar también por debajo de £40/MWh para instalaciones a escala de servicios públicos. Sin riesgo de precio del combustible, estos activos fijan costes estables a largo plazo, ganando el favor de los compradores corporativos que amplían la demanda más allá de las subastas públicas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Ola de retiradas de la envejecida flota nuclear | -1.2% | Sitios de reactores en Escocia e Inglaterra | Corto plazo (≤ 2 años) |

| Congestión de la red y costes de reducción de energías renovables | -0.8% | Corredor Escocia-Inglaterra | Mediano plazo (2 a 4 años) |

| Lento proceso de aprobación de planificación para actualizaciones de la red terrestre | -0.6% | Rutas de Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Régimen volátil de límite de precios que socava la certeza de ingresos | -0.5% | Mercados minoristas de Gran Bretaña | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La ola de retiradas de la envejecida flota nuclear amenaza la capacidad de carga base

Hunterston B completó su proceso de descarga de combustible en abril de 2025, marcando la primera de múltiples retiradas que eliminarán aproximadamente 8 GW de producción constante y baja en carbono.[3]Energy Global, Clearstone Energy obtiene aprobación para proyectos de almacenamiento de baterías en el Reino Unido,

energyglobal.com Los picos de invierno aumentan a medida que las bombas de calor y la carga de vehículos eléctricos se expanden, por lo que las baterías, la respuesta a la demanda y las plantas pico preparadas para hidrógeno se convierten en soluciones provisionales críticas hasta que la adición de 3,2 GW de Sizewell C llegue a principios de la década de 2030.

La congestión de la red genera un desperdicio anual de energía renovable de £1.000 millones

Los límites de transferencia entre los centros eólicos escoceses y los centros de carga ingleses resultaron en £1.000 millones en pagos de reducción en 2024, socavando los retornos de los proyectos y aumentando los costes para los consumidores. La actualización «Más allá de 2030» de £58.000 millones aborda el cuello de botella, aunque la oposición local prolonga los plazos de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de generación de energía: las energías renovables lideran la nueva capacidad

Las energías renovables capturaron una participación de capacidad del 56,3% en 2024 y avanzan a una CAGR del 12,5%, respaldadas por 882 MW de Moray West y 9,6 GW de nuevas adjudicaciones de CfD. La energía eólica marina impulsa las adiciones masivas, pero la energía solar en tejados mandatoria y las baterías detrás del contador anclan el crecimiento distribuido. Los activos térmicos disminuyen a medida que el carbón sale y el gas pasa a funciones de punta; las turbinas preparadas para hidrógeno cubren la brecha, mientras que la capacidad nuclear se contrae hasta Sizewell C. En conjunto, las energías renovables están en camino de superar el 60% del tamaño del mercado de energía del Reino Unido para finales de la década.

Los datos operativos confirman que el almacenamiento en baterías está en aumento, con más de 17 GWh programados para conexión a la red en 2025 para mejorar la respuesta de frecuencia y el arbitraje de diferenciales intradía. A medida que las nuevas turbinas eólicas de 15 MW aumentan los factores de capacidad, los riesgos de reducción también aumentan, lo que subraya la necesidad de activos flexibles y el comercio interregional.

Por usuario final: los servicios públicos dominan el volumen, la demanda residencial se dispara

Se espera que los servicios públicos controlen el 72,6% de la energía distribuida hasta 2024, dado su papel en la adquisición masiva, el equilibrio y la infraestructura de distribución. Sin embargo, el consumo residencial está aumentando a una CAGR del 16,8% a medida que las bombas de calor, los vehículos eléctricos y la energía solar en tejados alimentan la tendencia del prosumidor. El mandato de Vehículos de Cero Emisiones, con el objetivo del 80% de las nuevas ventas para 2030, convierte la carga nocturna en el nuevo punto crítico de carga, lo que impulsa las tarifas de tiempo de uso y los proyectos piloto de vehículo a la red liderados por distribuidores ágiles.

Los clientes comerciales e industriales cubren la volatilidad mediante contratos de compra de energía (PPA) corporativos y generación propia, erosionando los volúmenes de venta minorista estándar. Los clusters de centros de datos alrededor de Londres y el corredor de la M4 solicitan alimentaciones dedicadas de 400 kV, acelerando las actualizaciones de subestaciones en el marco del programa de red de £60.000 millones de National Grid. Los servicios públicos integrados responden agrupando tarifas verdes con servicios de flexibilidad, equilibrando los ingresos frente a los diferenciales mayoristas volátiles.

Análisis geográfico

Escocia generó el 61,8% de su electricidad a partir de fuentes limpias en 2024 y exportó el 37% al sur, convirtiendo a la región en la columna vertebral renovable del mercado de energía del Reino Unido.[4]Oficina de Estadísticas Nacionales, "Generación regional 2024," ons.gov.uk El capital privado se alinea: la cartera de almacenamiento de £750 millones de Zenobē escala las baterías locales para aprovechar el viento con descuento y reducir la reducción. Sin embargo, los cuellos de botella en el corredor Escocia-Inglaterra retrasan la plena monetización hasta que la Gran Actualización de la Red entregue nuevas rutas de 400 kV.

Inglaterra sigue siendo el centro de demanda, albergando la mayoría de los activos de gas y nucleares para suministrar inercia y respaldo durante los períodos de poco viento. El creciente cinturón de centros de datos de Londres eleva las necesidades concentradas de megavatios que presionan los circuitos de distribución, lo que desencadena proyectos piloto de redes inteligentes y agregación de respuesta a la demanda. Los condados del norte están reconvirtiendo emplazamientos industriales heredados para la producción de hidrógeno y centros de captura de carbono, aprovechando los oleoductos existentes y los puertos de aguas profundas.

Gales e Irlanda del Norte tienen cargas menores pero activos estratégicos significativos, incluidos parques eólicos en el Mar Céltico, propuestas de hidroeléctrica por bombeo en Snowdonia y el interconector del mercado de toda la isla, que ofrece flexibilidad de comercio bidireccional. El proyecto de baterías galesas de 350 MW de RWE bajo revisión comunitaria indica un interés sostenido en los servicios de red, mientras que Irlanda del Norte apunta a una mayor penetración de la energía eólica terrestre facilitada por el equilibrio transfronterizo.

Panorama competitivo

El mercado de energía del Reino Unido exhibe una concentración moderada; la reducción de pequeños proveedores transfiere participación de mercado a los titulares integrados que poseen generación, redes y negocios minoristas. EDF Energy, SSE y National Grid canalizan las economías de escala hacia participaciones accionariales en energía eólica marina, asociaciones de baterías y plataformas digitales para clientes, mientras que las marcas desafiantes pivotan hacia el cambio basado en aplicaciones y las tarifas verdes. El presupuesto de gastos de capital (capex) de £60.000 millones de National Grid subraya su dominio como operador del sistema, pero también invita al escrutinio regulatorio sobre los retornos permitidos.[5]National Grid Group, "Resultados del ejercicio completo 2025," nationalgrid.com

Las grandes petroleras como TotalEnergies y Ørsted aprovechan la solidez de sus balances para adquirir carteras, integrando energía eólica y almacenamiento para asegurar contratos de compra de energía (PPA) a precio fijo con empresas de hiperscala. La competencia minorista se está desplazando hacia la prestación de servicios adicionales, la gestión de energía en el hogar, los paquetes de carga de vehículos eléctricos y el arrendamiento de bombas de calor, donde el análisis de datos supera al suministro básico de materias primas. Los debates sobre el diseño del mercado en torno a los precios zonales y la reforma del mercado de capacidad mantienen la estrategia en estado fluido, pero la escala, el alcance digital y las carteras renovables siguen siendo las ventajas comparativas que configuran la participación futura.

Líderes de la industria de energía del Reino Unido

Electricite de France SA

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A.

Ecotricity Group Ltd.

Engie SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: El gobierno del Reino Unido ha aprobado la construcción de la central nuclear de Sizewell C, marcando el primer reactor de mayoría británica en tres décadas. Esta nueva planta añadirá 3,2 GW de capacidad de carga base, suficiente para abastecer a 6 millones de hogares y contribuir a la seguridad energética y los objetivos de cero emisiones netas del Reino Unido.

- Junio de 2025: TotalEnergies ha adquirido una cartera de proyectos solares y de baterías en el Reino Unido con una capacidad combinada de 435 MW de Low Carbon. Esta adquisición incluye 350 MW de proyectos solares y 85 MW de proyectos de almacenamiento en baterías.

- Abril de 2025: EDF Renewables ha puesto en funcionamiento su primera granja solar operativa en el Reino Unido, el emplazamiento de Sutton Bridge, marcando un paso significativo en su expansión más allá de la energía nuclear. La granja solar de 49,9 MW, ubicada cerca de Spalding en Lincolnshire, tiene capacidad para abastecer a más de 9.000 hogares anualmente y reducir las emisiones de dióxido de carbono en aproximadamente 21.000 toneladas por año.

- Marzo de 2025: Ørsted ha iniciado la construcción de un sistema de almacenamiento de energía en baterías (BESS) a escala de red en el Reino Unido, específicamente junto a su parque eólico marino Hornsea 3. Este proyecto, denominado Iceni, será uno de los mayores sistemas de almacenamiento en baterías de Europa, con una capacidad de 600 MWh y una potencia nominal de 300 MW.

Alcance del informe del mercado de energía del Reino Unido

El informe del mercado de energía del Reino Unido incluye:

| Térmica |

| Nuclear |

| Renovables |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por fuente de generación de energía | Térmica |

| Nuclear | |

| Renovables | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad proyectada del sistema de energía del Reino Unido en 2030?

Los pronósticos sitúan la capacidad en 150,25 GW para 2030, frente a los 111,48 GW de 2025, lo que refleja una CAGR del 6,15%.

¿Qué tecnología añade la mayor nueva capacidad?

La energía eólica marina lidera las adiciones, impulsada por 5,3 GW de adjudicaciones de Contratos por Diferencia (CfD) en la Ronda de Asignación 6 y sitios de aguas poco profundas favorables.

¿A qué velocidad crece la demanda residencial?

El consumo residencial de electricidad avanza a una CAGR del 16,8% hasta 2030, impulsado por bombas de calor, carga de vehículos eléctricos y energía solar en tejados.

¿Qué desafíos obstaculizan el crecimiento de las energías renovables?

La congestión de la red entre Escocia e Inglaterra, las lentas aprobaciones de planificación para nuevas líneas y las retiradas de servicio nucleares pesan sobre el crecimiento a corto plazo.

¿Quiénes son los actores dominantes del mercado?

EDF Energy, SSE y National Grid ocupan posiciones de liderazgo, reforzadas por la integración vertical en generación, redes y comercialización.

¿Cuánta energía renovable exporta Escocia?

Escocia exportó el 37% de su generación de 2024 a Inglaterra, lo que subraya su papel como principal proveedor de energía limpia del Reino Unido.

Última actualización de la página el: