Tamaño y Participación del Mercado de Energía Eólica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

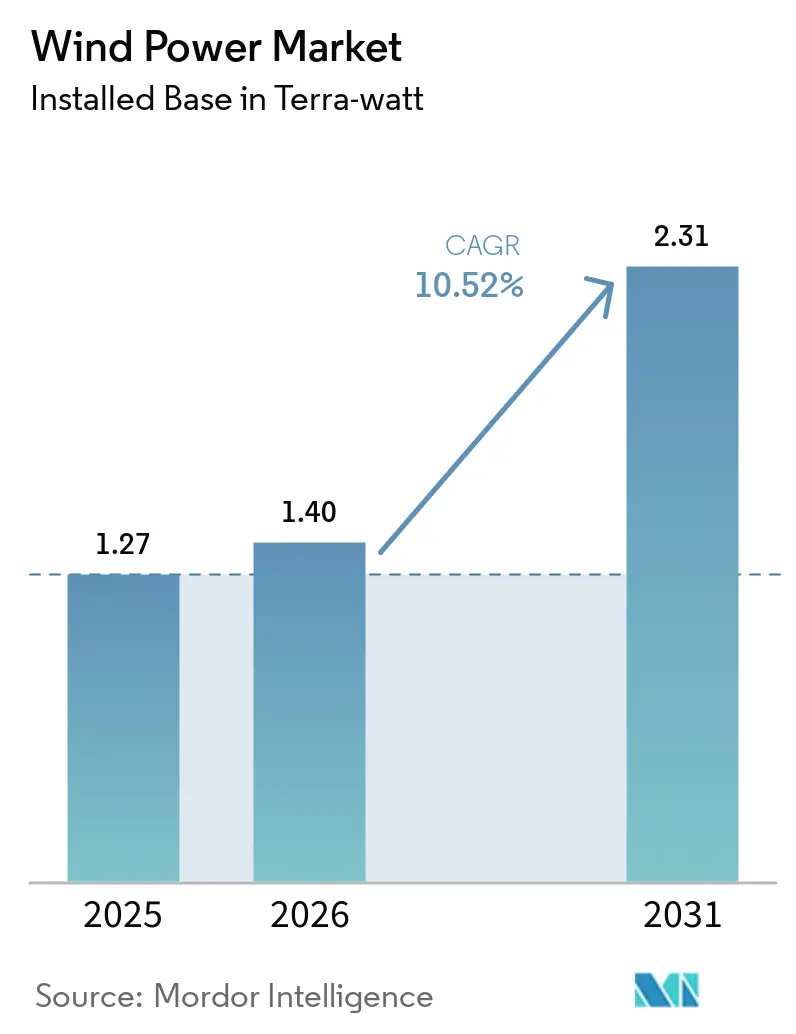

| Volumen del Mercado (2026) | 1.40 Terra-watt |

| Volumen del Mercado (2031) | 2.31 Terra-watt |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica por Mordor Intelligence

El tamaño del mercado de energía eólica fue valorado en 1,27 teravatios en 2025 y se estima que crecerá desde 1,4 teravatios en 2026 hasta alcanzar 2,31 teravatios en 2031, a una CAGR del 10,52% durante el período de pronóstico (2026-2031).

El crecimiento está vinculado a acuerdos corporativos de compra de energía de múltiples gigavatios, una cartera constante de grandes proyectos marinos y los incentivos de política que mantienen bajos los costos de financiamiento. Los operadores de centros de datos anclan ahora una porción considerable de la nueva demanda, firmando contratos a largo plazo que garantizan ingresos para los desarrolladores y aseguran electricidad limpia para las cargas de trabajo de inteligencia artificial. Al mismo tiempo, las cimentaciones flotantes abren rutas hacia sitios de aguas profundas con alto factor de capacidad, impulsando el despliegue marino en aguas de más de 60 metros. La resiliencia de la cadena de suministro sigue siendo un punto de atención, ya que las fluctuaciones en el precio del acero y las dependencias de tierras raras podrían reducir los márgenes; sin embargo, la tendencia predominante de reducción de costos no muestra señales de revertirse.

Conclusiones Clave del Informe

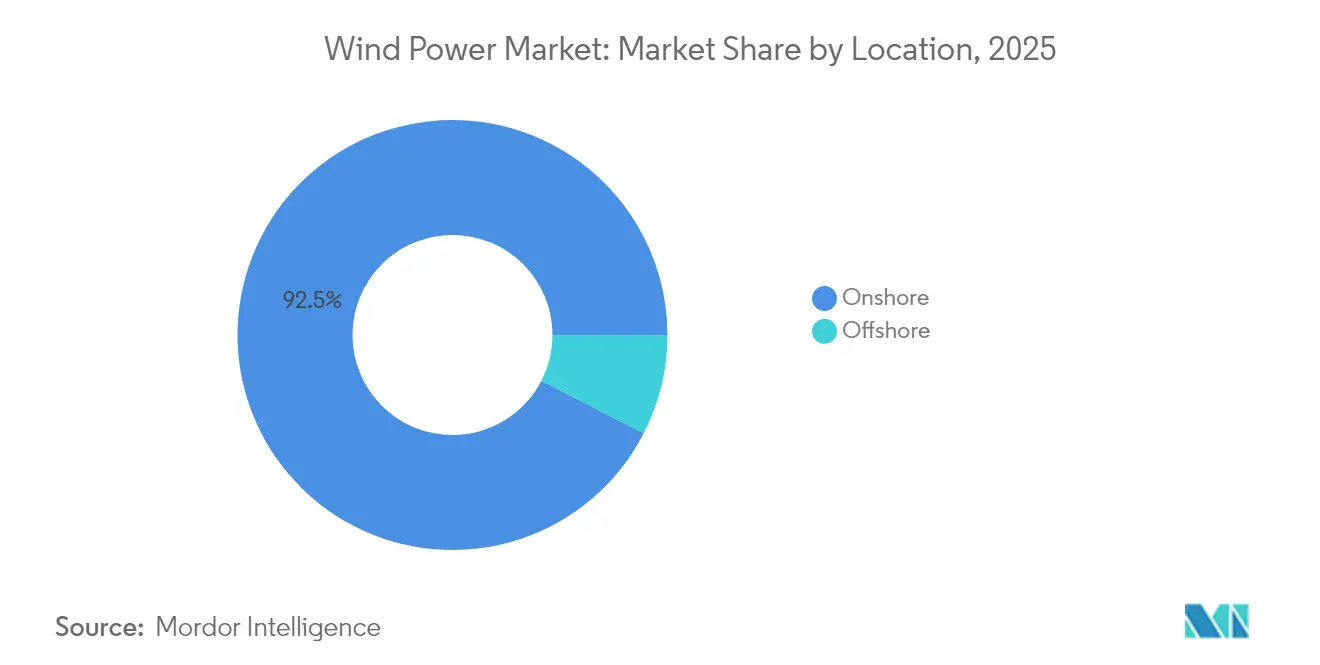

- Por ubicación, las instalaciones terrestres controlaron el 92,45% de la participación del mercado de energía eólica en 2025, mientras que se prevé que la capacidad marina crezca a una CAGR del 15,62% hasta 2031.

- Por capacidad de turbina, las unidades de más de 6 MW registraron la CAGR más rápida del 17,28% entre 2026 y 2031, mientras que la clase de 3 a 6 MW representó el 46,05% del tamaño del mercado de energía eólica en 2025.

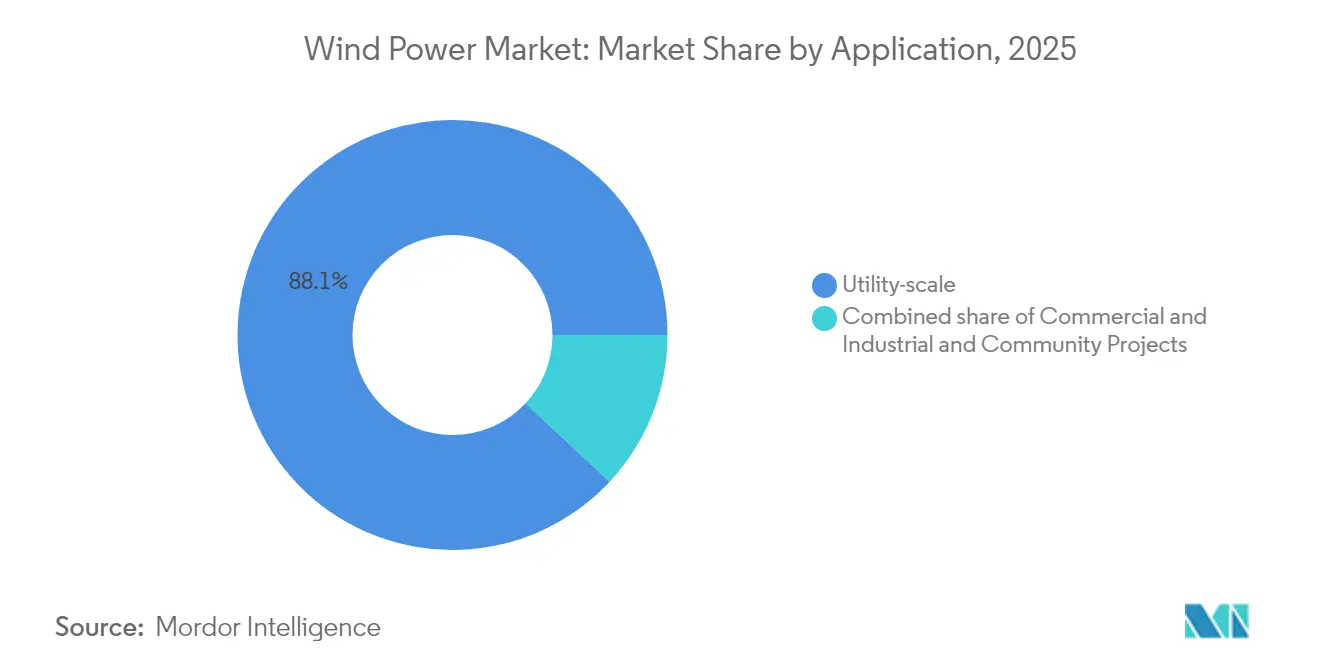

- Por aplicación, los proyectos de escala de servicios públicos representaron el 88,05% del tamaño del mercado de energía eólica en 2025, mientras que los proyectos comerciales e industriales avanzan a una CAGR del 13,14% hasta 2031.

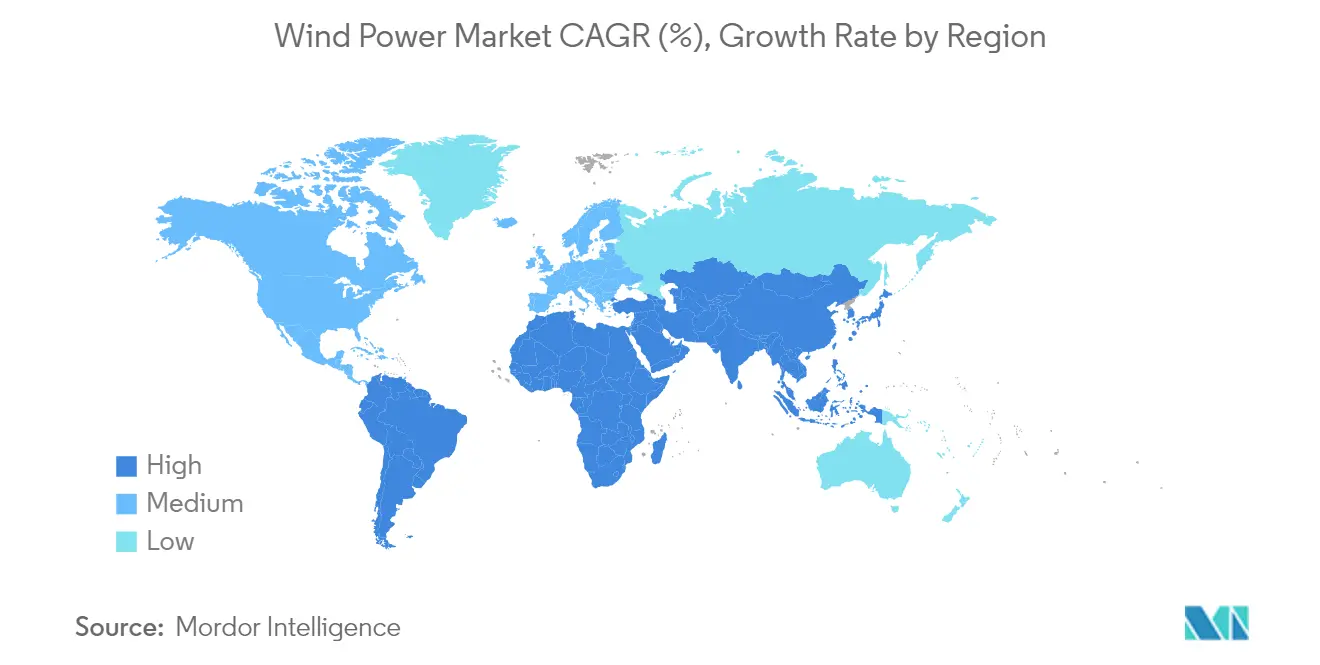

- Por geografía, Asia-Pacífico lideró con el 53,55% de la capacidad global en 2025 y avanza a una CAGR del 11,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Energía Eólica*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de costos en turbinas de ≥15 MW | +2.7% | Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra de energía de operadores de centros de datos | +2.0% | América del Norte, Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Ley de Reducción de la Inflación y paquete eólico de la Unión Europea | +1.8% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Repotenciación de parques terrestres de principios de la década de 2000 | +1.3% | América del Norte, Unión Europea, mercados selectivos de Asia-Pacífico | Largo plazo (≥4 años) |

| Acuerdos de suministro de hidrógeno verde marítimo | +0.7% | Mar del Norte de la Unión Europea, en expansión hacia Asia-Pacífico y Oriente Medio y África | Largo plazo (≥4 años) |

| Drones de operación y mantenimiento habilitados por inteligencia artificial | +0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida reducción de costos en turbinas de ≥15 MW

Las turbinas más grandes reducen los costos de cimentación, cableado y mantenimiento entre un 15 y un 20% en comparación con las unidades más pequeñas, elevando así los factores de capacidad entre un 8 y un 12% a mayores alturas de buje.(1) Estas ventajas económicas permiten a los desarrolladores abordar sitios que antes se encontraban en el límite de la viabilidad comercial y, en muchas ubicaciones marinas, alcanzar la paridad con la red eléctrica. Los cuellos de botella en el transporte generados por palas de más de 100 metros persisten, pero las mejoras portuarias y los pedidos de embarcaciones de elevación pesada están en marcha, lo que sugiere una restricción de corta duración. La ganancia resultante en eficiencia de capital posiciona al mercado de energía eólica para una competitividad de costos sostenida.

Aumento de los acuerdos corporativos de compra de energía de operadores de centros de datos

Los principales proveedores de servicios en la nube están firmando acuerdos de compra de energía a 10 y 20 años que incluyen certificados de energía renovable y garantías de correspondencia de energía limpia las 24 horas del día, los 7 días de la semana. Estos contratos reducen el riesgo de los flujos de caja para nuevos proyectos y alientan a los desarrolladores de la industria de energía eólica a dimensionar los parques eólicos en función de los perfiles de carga de los centros de datos, especialmente cerca de los interconectores del Mar del Norte y las redes costeras de los Estados Unidos. Se espera que la demanda de electricidad de las cargas de trabajo de inteligencia artificial aumente entre un 35 y un 50% para 2040, convirtiendo la adquisición de energía renovable en una necesidad operativa más que en una iniciativa de responsabilidad social corporativa.

Ley de Reducción de la Inflación y paquete de energía eólica de la Unión Europea

Los créditos fiscales de producción de la Sección 45Y de USD 0,026 por kWh ofrecen certeza de precios hasta 2032, aunque posibles cambios políticos podrían acelerar una reducción gradual hasta 2026. REPowerEU busca 1.236 GW de energía eólica para 2030 y combina la simplificación de permisos con normas de contenido nacional, impulsando a los fabricantes a localizar las cadenas de suministro. En conjunto, estos marcos reducen el costo de capital y aceleran las decisiones finales de inversión en ambos continentes.

Repotenciación de parques terrestres de principios de la década de 2000

Alrededor de 75.000 turbinas heredadas llegan al final de su vida útil en esta década, abriendo una oportunidad de repotenciación de USD 50.000 millones en la industria de energía eólica. Reemplazar máquinas de 1 a 2 MW por modelos de 5 a 6 MW puede triplicar la producción en las plataformas existentes mientras se utilizan las interconexiones ya construidas, ampliando el mercado potencial y acortando los plazos de los proyectos.

Análisis del Impacto de las Restricciones del Mercado de Energía Eólica*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (acero, tierras raras) | -1.7% | Global, centros de fabricación de Asia-Pacífico | Corto plazo (≤2 años) |

| Largos plazos de tramitación de permisos (≥5 años de promedio en la Unión Europea) | -1.1% | Unión Europea, América del Norte | Mediano plazo (2-4 años) |

| Congestión en la cola de interconexión a la red | -0.8% | América del Norte, mercados seleccionados de la Unión Europea | Mediano plazo (2-4 años) |

| Litigios contra ballenas dirigidos a parques marinos | -0.4% | Costa Este de los Estados Unidos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas (acero, tierras raras)

El acero representa aproximadamente el 70% de la masa de las turbinas, y una variación del 10% en el precio al contado puede incrementar el gasto de capital del proyecto hasta en 3 puntos porcentuales. Los imanes de tierras raras siguen siendo abastecidos en un 70% desde China, por lo que los choques de suministro en neodimio y disprosio añaden mayor imprevisibilidad. Algunos fabricantes de equipos originales exploran generadores de excitación eléctrica para prescindir de estos metales, aunque el cambio puede reducir la eficiencia en torno a un 2%.(2)

Largos plazos de tramitación de permisos (≥5 años de promedio en la Unión Europea)

Las complejas revisiones ambientales y las aprobaciones de múltiples organismos alargan los proyectos marinos europeos en la industria de energía eólica a plazos de ejecución de siete años. Los portales digitales de ventanilla única de la Unión Europea comienzan a reducir los retrasos, aunque las normativas regionales dispares hacen que el proceso de obtención de permisos siga variando considerablemente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Energía Eólica

Por Ubicación:

Aceleración marina a pesar del dominio terrestreLas turbinas terrestres representaron el 92,45% de la capacidad instalada en 2025, lo que refleja cadenas de suministro consolidadas y construcciones más rápidas. No obstante, los activos marinos registran una CAGR del 15,62% hasta 2031, debido a vientos más fuertes, menos conflictos por el uso del suelo y la disponibilidad de cimentaciones flotantes. El primer flotador de tipo barcaza de Japón demuestra la viabilidad comercial para zonas de aguas profundas propensas a tifones. Con máquinas de 16 MW ya estándar en el sector marino, menos turbinas generan los mismos megavatios, comprimiendo los plazos de instalación y reduciendo los costos del ciclo de vida. El mercado de energía eólica se inclina así hacia el crecimiento en el mar en economías con escasez de tierra, mientras que la repotenciación terrestre impulsa las ganancias en regiones maduras.

Los desarrolladores de economías emergentes prefieren las construcciones terrestres por su menor gasto de capital y retornos más rápidos, pero la caída de los precios de las cimentaciones flotantes comienza a nivelar el campo. A medida que las redes costeras se modernizan, la producción marina puede suavizar los picos diurnos impulsados por la energía solar y los descensos nocturnos, facilitando los desafíos de integración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Turbina:

Las unidades de gran tamaño impulsan ganancias en eficienciaLas turbinas de más de 6 MW avanzan a una CAGR del 17,28%, respaldadas por alturas de buje superiores a 150 metros y envergaduras de rotor de más de 220 metros. Estos gigantes alcanzan factores de capacidad cercanos al 60% en el mar, el doble del rendimiento de muchas unidades terrestres heredadas en el mercado de energía eólica. La clase de 3 a 6 MW aún representa el 46,05% de la capacidad en 2025, principalmente porque muchas carreteras y grúas ya pueden acomodarlas. A medida que los adaptadores para vagones de ferrocarril y los kits de división de palas llegan al mercado, los límites de transporte se reducen, permitiendo que incluso los proyectos en el interior del país adopten máquinas de 5 MW o más.

Las unidades de hasta 3 MW ocupan ahora roles de nicho, como microrredes remotas en la industria de energía eólica. Los fabricantes de equipos originales reducen la investigación y el desarrollo en este segmento, reasignando fondos a tapas de larguero de fibra de carbono y perfiles aerodinámicos avanzados para rotores de 15 a 20 MW. Esto reduce la variedad de modelos disponibles para los desarrolladores más pequeños, pero sostiene un mercado de segunda mano a medida que los parques más antiguos son repotenciados.

Por Aplicación:

La adquisición corporativa remodela los patrones de demandaLas plantas de escala de servicios públicos controlan el 88,05% de la capacidad instalada, aunque los clientes comerciales e industriales registran la CAGR más rápida del 13,14%. El mercado de energía eólica sirve ahora a grupos de centros de datos que necesitan energía limpia las 24 horas del día, los 7 días de la semana, impulsando nuevos modelos de contratación como los acuerdos virtuales de compra de energía con correspondencia horaria. Las turbinas detrás del medidor protegen a las fábricas de los picos de precios de la red y mejoran la resiliencia de la calidad de la energía. Los proyectos comunitarios siguen siendo escasos fuera del norte de Europa, frenados por las limitaciones de zonificación y acústicas, aunque las cooperativas rurales en los Estados Unidos muestran ganancias incrementales donde las tarifas de alimentación cubren los costos de capital.

Los compradores corporativos exigen cada vez más almacenamiento integrado para suavizar la variabilidad, lo que lleva a los desarrolladores a combinar la energía eólica con baterías de iones de litio o generadores de hidrógeno verde. Estos acuerdos híbridos obtienen precios premium que compensan el capital adicional, ampliando el conjunto de soluciones para la descarbonización industrial en la industria de energía eólica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Energía Eólica de Asia-Pacífico

Asia-Pacífico dominó con el 53,55% de la cuota del mercado de energía eólica de la capacidad global en 2025 y mantiene una CAGR del 11,42% hasta 2031. Solo China añadió 76 GW en 2024, combinando instalaciones terrestres récord con una expansión offshore en el Mar de China Meridional. La cartera de subastas de India tiene como objetivo 140 GW para 2030, aunque las mejoras de red a nivel estatal van por detrás del crecimiento de la capacidad. Japón y Corea del Sur apuestan por proyectos flotantes para sortear la escasez de terreno, y Vietnam estudia licitaciones en etapas tempranas que vinculan la energía eólica con las exportaciones de amoníaco verde. El mercado de energía eólica, por tanto, se beneficia de cadenas de suministro integradas y garantías de compra gubernamentales en toda la región.

Mercado de Energía Eólica de Europa

Europa ancla la innovación offshore. El Mar del Norte alberga el 60% de la capacidad offshore instalada, con Dinamarca y los Países Bajos reduciendo los tiempos de tramitación mediante organismos de ventanilla única. Las normas de contenido local de REPowerEU impulsan fábricas de turbinas en España, Polonia y Francia, mientras que las plantas piloto de hidrógeno verde aseguran nuevos canales de comercialización. La repotenciación en Alemania, Dinamarca y España añade capacidad sin necesidad de nuevos terrenos, apoyándose en máquinas mejoradas de 6 MW sobre emplazamientos existentes.

Mercado de Energía Eólica de América del Norte

América del Norte registra un impulso mixto. La moratoria de enero de 2025 sobre nuevas concesiones federales offshore frena la obtención de nuevas áreas, pero no afecta a los proyectos activos. Dieciocho fiscales generales estatales impugnan la prohibición, dejando un calendario judicial para su resolución. El crecimiento terrestre se mantiene sólido en las redes del Medio Oeste, aunque la congestión de colas en las regiones de PJM y MISO alarga los plazos de interconexión. La Ley de Reducción de la Inflación sigue sustentando la economía de los proyectos a la espera de claridad legislativa.

Mercado de Energía Eólica de Oriente Medio y África y América Latina

Oriente Medio y África emergen como fronteras de crecimiento en el mercado de energía eólica. El acuerdo de construcción-propiedad-operación de 10 GW de Egipto y los centros híbridos de viento e hidrógeno de Marruecos ejemplifican la ambición regional. Namibia y Sudáfrica planean enlaces de red transfronterizos para aprovechar sus formidables corredores eólicos. América Latina se beneficia de los recursos de Río Grande do Sul en Brasil y la Patagonia en Chile, aunque la inversión en transmisión de largo alcance debe ponerse al día para explotar todo el potencial.

Panorama Competitivo

Una concentración moderada define el panorama competitivo global. Los fabricantes de equipos originales chinos, Goldwind y MingYang, envían turbinas cada vez más grandes a precios competitivos, aprovechando el suministro integrado nacional de acero e imanes. Los competidores occidentales, Vestas, Siemens Gamesa y GE Vernova, enfatizan el liderazgo tecnológico a través de patentes de cimentaciones flotantes, controles guiados por lidar y plataformas de operación y mantenimiento impulsadas por inteligencia artificial. La política impulsa una fragmentación parcial de la cadena de suministro, ya que Europa y los Estados Unidos fomentan el contenido local, orientando a los desarrolladores hacia proveedores aliados a pesar de un mayor gasto de capital.

La consolidación estratégica continúa. La adquisición de Calpine por parte de Constellation Energy por USD 27.000 millones profundiza su cartera de energías renovables, mientras que la adquisición de Scout Clean Energy por parte de Brookfield subraya el apetito institucional por las carteras terrestres. Las grandes petroleras reasignan presupuestos de exploración hacia la energía eólica flotante, aprovechando su experiencia en logística marina. El capital de riesgo fluye hacia empresas emergentes de robótica para reparación de palas e inspección con drones, reflejando oportunidades de espacio en blanco en tecnología de operación y mantenimiento.

Las solicitudes de patentes se disparan en tapas de larguero de fibra de carbono, sistemas de amarre flotante y subestaciones marinas preparadas para hidrógeno. Los propietarios de embarcaciones de elevación pesada reservan contratos plurianuales, lo que indica confianza en la demanda de rotores de gran tamaño hasta 2030. Los actores del mercado que equilibran la competitividad de precios con la diversidad de la cadena de suministro parecen mejor posicionados a medida que el mercado de energía eólica madura hacia una infraestructura eléctrica crítica.

Líderes de la Industria de Energía Eólica

Acciona Energia SA

Duke Energy Corporation

Orsted A/S

NextEra Energy, Inc.

Electricité de France (EDF) S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Energía Eólica Incluidas en este Informe

- Acciona Energia

- Duke Energy

- EDF

- Ørsted

- NextEra Energy

- E.ON

- Iberdrola

- Enel Green Power

- Pattern Energy

- Invenergy

- General Electric Vernova

- Vestas

- Siemens Gamesa

- Goldwind

- Envision Energy

- MingYang Smart Energy

- Suzlon

- Nordex

- Enercon

- Dongfang Electric

- CSIC Haizhuang

Leer el Análisis de las Empresas del Mercado de Energía Eólica

Desarrollo Reciente de la Industria en el Mercado de Energía Eólica

- Junio de 2025: Ocean Winds ha entregado con éxito la primera energía del parque eólico marino de Îles d'Yeu y Noirmoutier, marcando un hito importante en el desarrollo del proyecto. El hito sigue al inicio de las operaciones de prueba en mayo y representa la conexión inicial de energía a la red nacional de Francia.

- Junio de 2025: Aker Solutions ha obtenido un contrato para entregar la subestructura de acero de la estación convertidora de corriente continua de alta tensión (CCAT) BalWin2, parte del proyecto de conexión a la red eólica marina BalWin2 en el Mar Báltico alemán.

- Mayo de 2025: Dieciocho estados de los Estados Unidos demandan para anular la moratoria marina de Trump, argumentando que la orden amenaza USD 100.000 millones de proyectos planificados.

- Abril de 2025: GE Vernova ha puesto en servicio el parque eólico Abukuma de 147 MW en Fukushima, Japón, convirtiéndolo en el mayor parque eólico terrestre del país. El parque eólico es un proyecto de Fukushima Fukko Furyoku, LLC, una empresa conjunta liderada por Sumitomo Corporation, y utiliza 46 turbinas eólicas terrestres de 3,2 MW–103 m de GE Vernova.

Alcance del Informe del Mercado Global de Energía Eólica

La energía eólica se genera por la fuerza del viento, principalmente a través del rotor, que transforma la energía cinética en energía mecánica, y a través del generador, utilizando así el principio de la ley de inducción electromagnética de Faraday, que finalmente convierte esta energía mecánica en energía eléctrica. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW). El informe del mercado global de energía eólica incluye:

Resumen de la Segmentación

| Terrestre |

| Marina |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance del Sistema |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| España | |

| Reino Unido | |

| Francia | |

| Noruega | |

| Turquía | |

| Países Nórdicos (excl. Noruega) | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Vietnam | |

| Indonesia | |

| Malasia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Nigeria | |

| Catar | |

| Resto de Oriente Medio y África |

| Por Ubicación | Terrestre | |

| Marina | ||

| Por Capacidad de Turbina | Hasta 3 MW | |

| De 3 a 6 MW | ||

| Más de 6 MW | ||

| Por Aplicación | Escala de servicios públicos | |

| Comercial e Industrial | ||

| Proyectos Comunitarios | ||

| Por Componente (Análisis Cualitativo) | Góndola/Turbina | |

| Pala | ||

| Torre | ||

| Generador y Caja de Engranajes | ||

| Balance del Sistema | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| España | ||

| Reino Unido | ||

| Francia | ||

| Noruega | ||

| Turquía | ||

| Países Nórdicos (excl. Noruega) | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Vietnam | ||

| Indonesia | ||

| Malasia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Nigeria | ||

| Catar | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía eólica en 2026?

La capacidad instalada alcanza 1.404 GW y se proyecta que ascienda a 2.314 GW para 2031 a una CAGR del 10,52%.

¿Qué región lidera las instalaciones eólicas globales?

Asia-Pacífico concentra el 53,55% de la capacidad mundial en 2025, impulsado principalmente por las adiciones anuales récord de China.

¿Por qué son significativas las turbinas de ≥15 MW?

Reducen los costos de instalación y mantenimiento hasta en un 20% por gigavatio y elevan los factores de capacidad por encima del 60% en sitios óptimos.

¿Cómo influyen los acuerdos corporativos de compra de energía en el despliegue eólico?

Los contratos a largo plazo de los operadores de centros de datos aseguran los ingresos del proyecto y empujan a los desarrolladores a construir cerca de los centros de carga de la economía digital.

¿Cuál es el principal cuello de botella para los nuevos proyectos marinos?

Los largos procesos de tramitación de permisos con múltiples organismos, que pueden extender los plazos de ejecución de proyectos europeos a siete años.

¿Es la energía eólica flotante comercialmente viable hoy en día?

Los primeros proyectos en Japón y Francia demuestran su bancabilidad, y las cimentaciones flotantes registran ahora una CAGR del 34,2% en la demanda de componentes.

Última actualización de la página el: