Tamaño y Cuota del Mercado de Energía Eólica de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

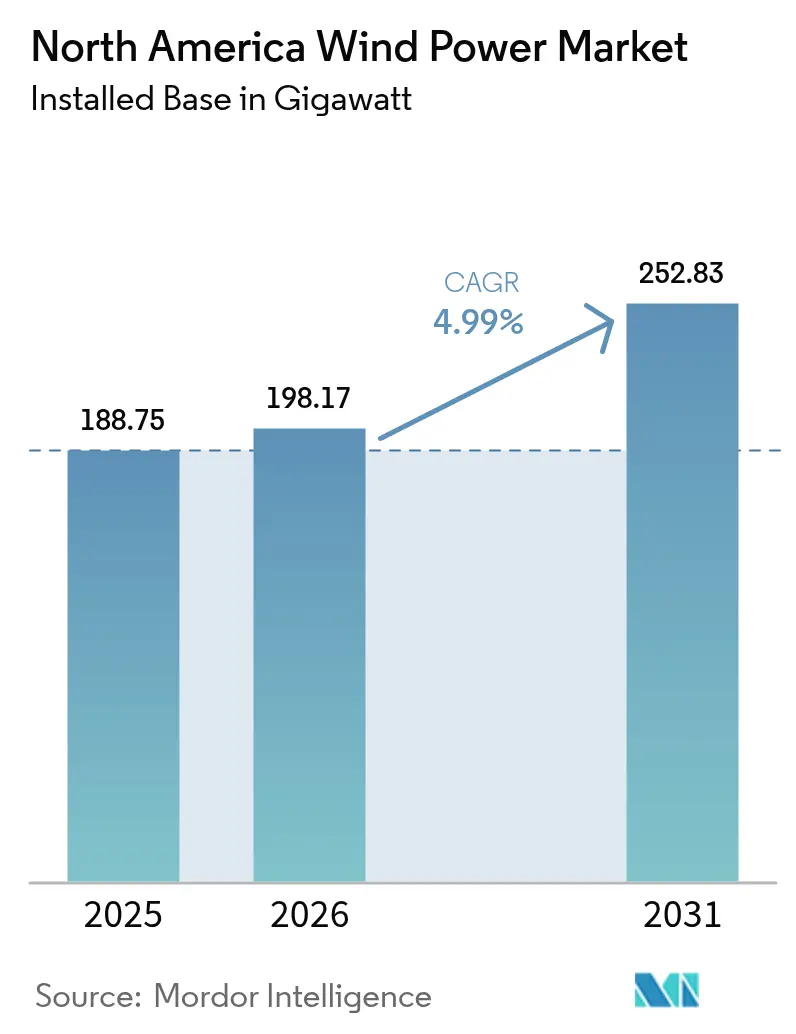

| Tamaño del mercado en el año base (2025) | 188.75 gigavatio |

| Volumen del Mercado (2026) | 198.17 gigavatio |

| Volumen del Mercado (2031) | 252.83 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Eólica de América del Norte crezca desde 188,75 gigavatios en 2025 hasta 198,17 gigavatios en 2026, con una proyección de alcanzar los 252,83 gigavatios en 2031 a una CAGR del 4,99% durante el período 2026-2031.

El crecimiento del tamaño del mercado refleja un cambio regional decisivo hacia las energías renovables, impulsado por créditos fiscales de apoyo, una creciente demanda corporativa de electricidad limpia y avances en la tecnología de turbinas que posicionan actualmente a la energía eólica entre las opciones de generación de menor costo.[1]Departamento del Tesoro de los Estados Unidos, "Guía de Contenido Nacional IRA 2024," treasury.gov Los vientos favorables de política compensan la incertidumbre regulatoria, mientras que el desarrollo a gran escala de centros de datos de inteligencia artificial y los programas de electrificación industrial generan un apetito sin precedentes por acuerdos de compra de energía eólica a largo plazo. Los desarrolladores continúan navegando los cuellos de botella de interconexión, aunque la cartera de proyectos se mantiene resiliente a medida que los inversores favorecen los proyectos que califican para las bonificaciones de la Ley de Reducción de la Inflación (IRA) e incentivos de contenido nacional. En conjunto, estas fuerzas posicionan al mercado de energía eólica de América del Norte como un pilar central de la hoja de ruta de descarbonización de la región.

Conclusiones Clave del Informe

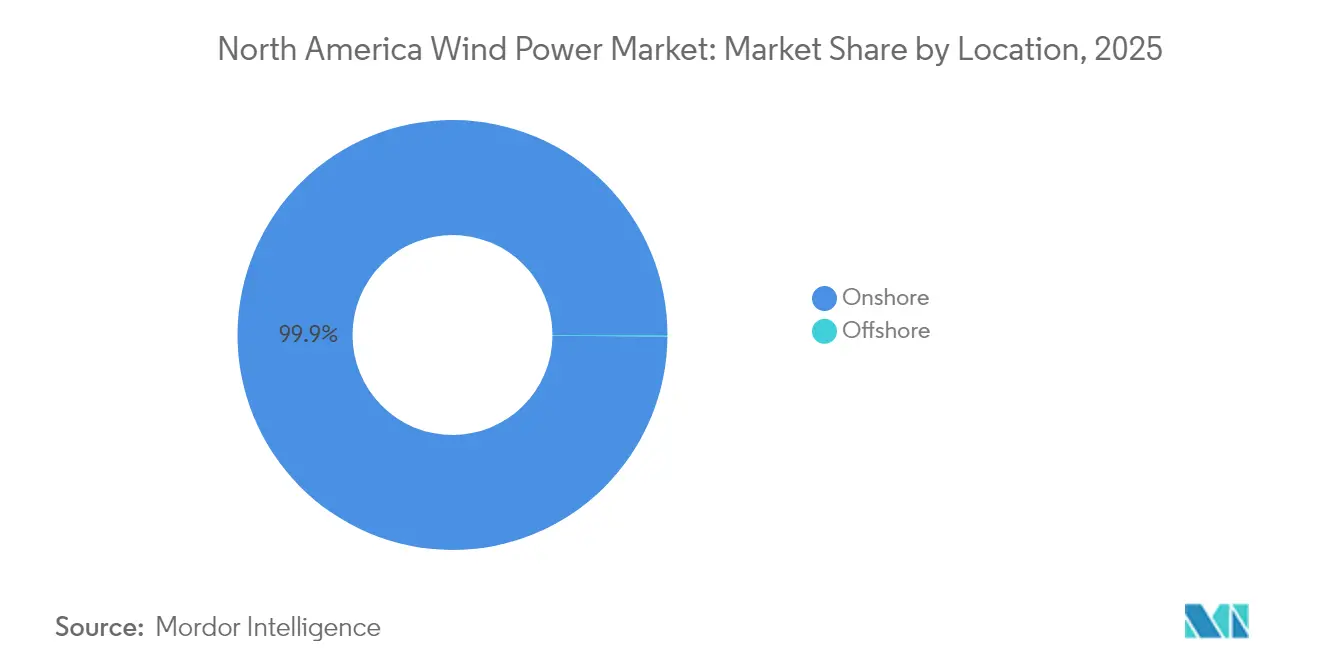

- Por ubicación, las instalaciones terrestres concentraron el 99,88% de la cuota del mercado de energía eólica de América del Norte en 2025, mientras que se proyecta que la capacidad marina avanzará a una CAGR del 47,69% hasta 2031.

- Por capacidad de turbina, la clase de 3 a 6 MW representó el 53,70% del tamaño del mercado de energía eólica de América del Norte en 2025, mientras que las plataformas superiores a 6 MW se expandirán a una CAGR del 9,98% hasta 2031.

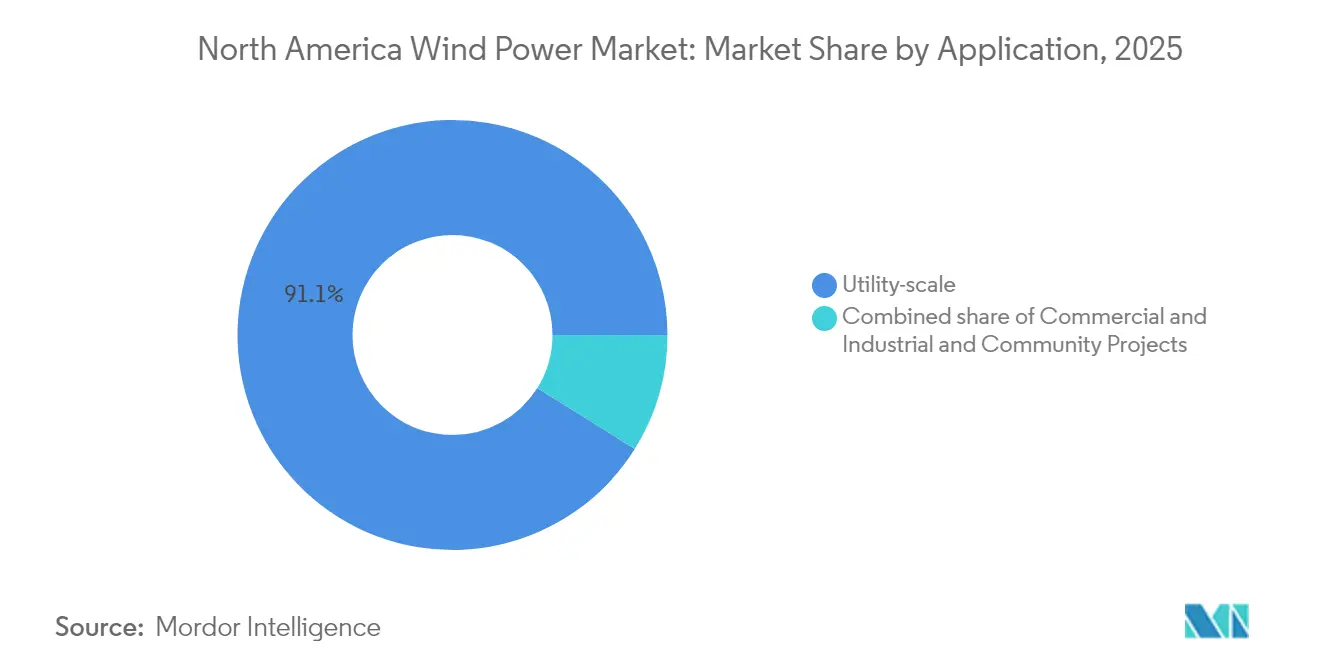

- Por aplicación, los proyectos de escala de servicios públicos representaron el 91,10% del tamaño del mercado de energía eólica de América del Norte en 2025, y los sitios comerciales e industriales están creciendo a una CAGR del 8,65% hasta 2031.

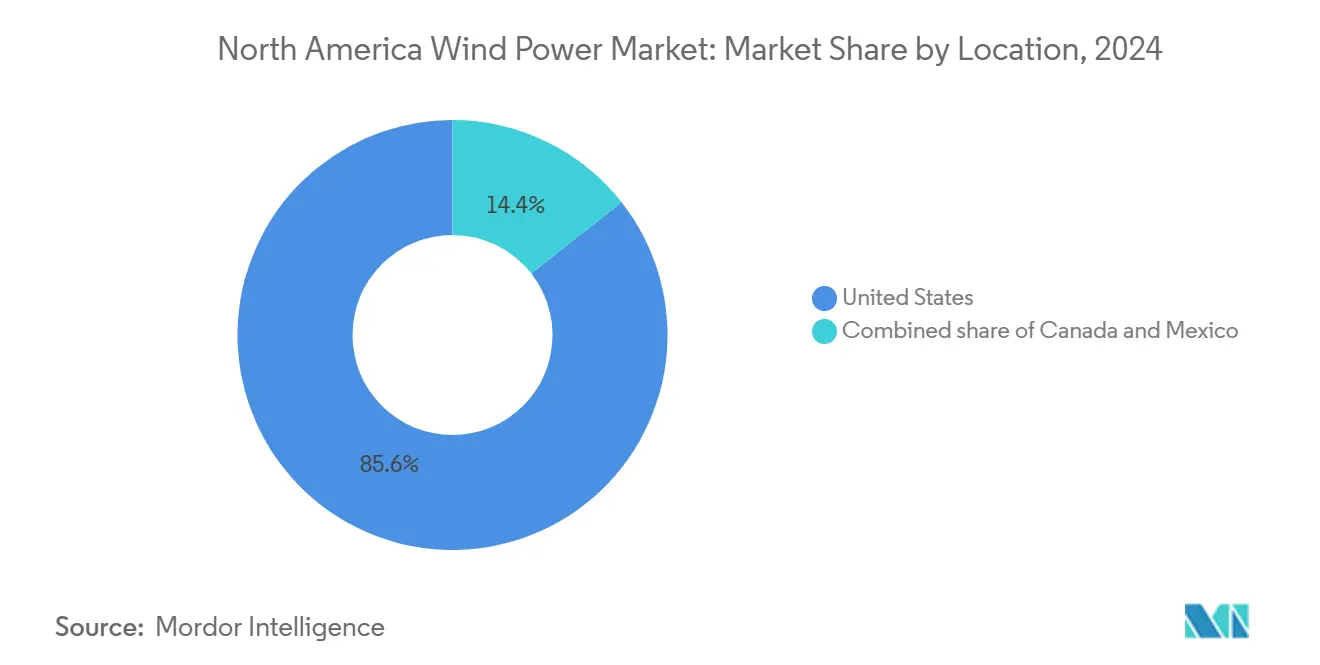

- Por geografía, Estados Unidos lideró con el 85,10% de la cuota del mercado de energía eólica de América del Norte en 2025; México se perfila para el crecimiento más rápido con una CAGR del 12,95% hasta 2031.

- NextEra Energy, Brookfield Renewable y Ørsted controlaron colectivamente el 18% de la capacidad instalada regional en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales de apoyo y créditos fiscales | +1.7% | A nivel de América del Norte, con mayor fuerza en Estados Unidos | Mediano plazo (2 a 4 años) |

| Reducción del costo nivelado de electricidad (LCOE) | +1.1% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Mandatos corporativos de adquisición de energía renovable | +0.9% | Estados Unidos y Canadá, concentrados en centros tecnológicos | Mediano plazo (2 a 4 años) |

| Bonificación de contenido nacional IRA y desarrollo de capacidad manufacturera | +1.0% | Principalmente Estados Unidos | Corto plazo (≤ 2 años) |

| Auge de la demanda energética de IA y centros de datos que impulsa acuerdos de compra de energía a largo plazo | +0.6% | Corredores tecnológicos de Estados Unidos, en expansión hacia Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Bonificación de Contenido Nacional IRA y Desarrollo de Capacidad Manufacturera

Los proveedores de nube a hiperescala adquieren actualmente energías renovables a escala de gigavatios para cumplir con compromisos de energía libre de carbono las 24 horas del día, los 7 días de la semana. El marco global de 10,5 GW de Microsoft con Brookfield Renewable establece un modelo de referencia para los acuerdos de compra de energía virtuales que garantizan visibilidad de ingresos para los desarrolladores. Los clústeres de centros de datos en Texas, Virginia y Quebec alinean la producción eólica con perfiles de carga consistentes cuando se combinan con almacenamiento, mejorando la bancabilidad de los proyectos dentro del mercado de energía eólica de América del Norte. La disposición a firmar contratos de 15 a 20 años respalda el financiamiento con calificación de grado de inversión, y la tendencia se extiende a las fábricas de semiconductores y a los productores de hidrógeno verde.

Auge de la Demanda Energética de IA y Centros de Datos que Impulsa Acuerdos de Compra de Energía a Largo Plazo

Los proveedores de nube a hiperescala adquieren actualmente energías renovables a escala de gigavatios para cumplir con compromisos de energía libre de carbono las 24 horas del día, los 7 días de la semana. El marco global de 10,5 GW de Microsoft con Brookfield Renewable establece un modelo de referencia para los acuerdos de compra de energía virtuales que garantizan visibilidad de ingresos para los desarrolladores.[2]Brookfield Renewable Partners, "Brookfield Renewable y Microsoft Anuncian Marco Global de Energía Renovable," brookfieldrenewable.com Los clústeres de centros de datos en Texas, Virginia y Quebec alinean la producción eólica con perfiles de carga consistentes cuando se combinan con almacenamiento, mejorando la bancabilidad de los proyectos dentro del mercado de energía eólica de América del Norte. La disposición a firmar contratos de 15 a 20 años respalda el financiamiento con calificación de grado de inversión, y la tendencia se extiende a las fábricas de semiconductores y a los productores de hidrógeno verde.

Mandatos Corporativos de Adquisición de Energía Renovable

Los objetivos de reducción de emisiones de las empresas Fortune 500 han transformado la adquisición de energías renovables de opcional a esencial. Los precios de los certificados de energía renovable aumentaron a casi 8 dólares estadounidenses, lo que llevó a las empresas a orientarse hacia acuerdos de suministro directo. Los acuerdos de compra de energía virtuales dominan actualmente las transacciones, permitiendo a las empresas cubrir los costos de electricidad y al mismo tiempo reclamar atributos eólicos específicos. Las normas de divulgación ampliadas de la Comisión de Bolsa y Valores de los Estados Unidos intensifican la presión para descarbonizar las emisiones de alcance 2, consolidando a la energía eólica como solución primaria dentro de la industria de energía eólica de América del Norte.

Reducción del Costo Nivelado de Electricidad (LCOE)

Los avances en la aerodinámica de palas y las mayores alturas de buje han elevado los factores de capacidad por encima del 50% en los principales corredores eólicos, entregando costos nivelados de electricidad que igualan o superan a las plantas de ciclo combinado de gas natural.[3]Vestas Wind Systems, "Vestas Recibe su Primer Pedido de Energía Eólica Marina en Estados Unidos," vestas.com Los proyectos marinos de fondo fijo registran actualmente factores de capacidad superiores al 40%, y los prototipos flotantes confirman el acceso a zonas de recursos más profundas. Las economías de escala en turbinas de más de 6 MW reducen los costos del balance de planta, permitiendo al mercado de energía eólica de América del Norte competir en mercados de energía comercial sin subsidios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cola de interconexión y riesgo de curtailment | -1.3% | Regiones MISO, SPP y ERCOT | Mediano plazo (2 a 4 años) |

| Restricciones en la cadena de suministro de materias primas y tierras raras | -0.7% | Global, con impacto en América del Norte | Corto plazo (≤ 2 años) |

| Litigios por radar del Departamento de Defensa y migración de ballenas que retrasan proyectos | -0.6% | Estados costeros e instalaciones militares | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cola de Interconexión y Riesgo de Curtailment

Más de 2.000 GW de energías renovables aguardan estudios de red, con MISO y SPP experimentando tasas de curtailment superiores al 6% en 2024. La Orden 1920 de la Comisión Federal Reguladora de Energía (FERC) exige horizontes de planificación a 20 años, aunque las reformas no desbloquearán capacidad hasta finales de la década de 2020. Los desarrolladores deben comprometer depósitos más elevados con mayor antelación en el proceso de estudio, lo que presiona a los operadores más pequeños, aunque reduce las presentaciones especulativas. Los estudios en clúster pueden agilizar las aprobaciones, aunque los riesgos de congestión persisten para el mercado de energía eólica de América del Norte.[4]Comisión Federal Reguladora de Energía, "La FERC Adopta la Histórica Norma de Transmisión de Planificación a Largo Plazo," ferc.gov

Litigios por Radar del Departamento de Defensa y Migración de Ballenas que Retrasan Proyectos

Las concesiones marinas enfrentan impugnaciones legales vinculadas a interferencias de radar y a la protección de mamíferos marinos. Las pausas estacionales en la construcción prolongan los cronogramas de los proyectos en 18 meses o más, incrementando los costos de financiamiento. El Departamento de Defensa colabora actualmente con los desarrolladores en tecnologías de mitigación de interferencias de radar, mientras que las evaluaciones ambientales incorporan planes de gestión adaptativa para reducir la exposición a litigios del mercado de energía eólica de América del Norte.[5]La Casa Blanca, "Retiro Temporal de Todas las Áreas de la Plataforma Continental Exterior del Arrendamiento de Energía Eólica Marina," whitehouse.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: Aceleración Marina en Medio de la Madurez Terrestre

Los proyectos terrestres controlaron el 99,88% de las instalaciones en 2025, reflejando décadas de tramitación optimizada y cadenas de suministro con costos optimizados en las Grandes Llanuras y Texas. A pesar de este dominio, la capacidad marina se está expandiendo rápidamente, alcanzando una CAGR del 47,69% hasta 2031 a medida que los parques de fondo fijo del Atlántico alcanzan operaciones comerciales. Vineyard Wind y South Fork Wind exhibieron factores de capacidad fiables superiores al 40%, reduciendo la brecha de costos con los activos terrestres. Los mandatos de adquisición estatales en Nueva York y Nueva Jersey respaldan una cartera de 30 GW, brindando visibilidad a los propietarios de embarcaciones y a los proveedores de componentes. Los pilotos de energía eólica flotante en California y Nueva Escocia apuntan a zonas de aguas más profundas, posicionando al mercado de energía eólica de América del Norte para otra fase de crecimiento más allá de 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Capacidad de Turbina: Dominio del Rango Medio con Migración hacia Gran Escala

Las turbinas en el rango de 3 a 6 MW capturaron el 53,70% de las instalaciones de 2025, equilibrando la viabilidad logística con métricas de costo nivelado de electricidad competitivas. Durante el período de pronóstico, los desarrolladores pivotarán hacia máquinas de más de 6 MW, que registrarán una CAGR del 9,98% y abastecer tanto a grandes clústeres terrestres como a prácticamente todos los parques marinos. El pedido de 2,4 GW de SunZia de GE Vernova y el prototipo de 21 MW de Siemens Gamesa destacan una trayectoria hacia turbinas menos numerosas pero más potentes que reducen drásticamente los recuentos de cimentaciones y los costos del sistema eléctrico. Los diseños de menos de 3 MW sirven actualmente principalmente a nichos de repotenciación.

Por Aplicación: Dominio de la Escala de Servicios Públicos con Emergencia del Segmento Comercial e Industrial

Los activos de escala de servicios públicos representaron el 91,10% de la capacidad en 2025, respaldados por mercados mayoristas competitivos e ingresos por mercados de capacidad. Los proyectos híbridos de energía eólica más almacenamiento son cada vez más comunes, permitiendo el despacho firme y los servicios de regulación de frecuencia valorados por los operadores del sistema. El segmento comercial e industrial, aunque representa solo el 8,90% actualmente, se expande a una CAGR del 8,65% a medida que las empresas ejecutan acuerdos de compra de energía directos e instalaciones en sitio para cubrir los costos de electricidad y cumplir objetivos basados en la ciencia. La energía eólica comunitaria permanece limitada debido a obstáculos de zonificación y la competencia de la energía solar distribuida, pero ofrece beneficios de licencia social en áreas rurales, mejorando la aceptación del mercado de energía eólica de América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Estados Unidos representó el 85,10% del total de instalaciones en 2025, liderado por Texas con más de 40 GW. Las normas de contenido nacional impulsan nuevas fábricas en el Medio Oeste, acortando las cadenas de suministro y calificando proyectos para créditos fiscales más elevados. La estructura de mercado comercial de ERCOT respalda adiciones a escala de gigavatios, aunque la congestión en el oeste de Texas requiere mejoras en la transmisión.

México, con una proyección de crecimiento del 12,95% de CAGR, aprovecha el robusto régimen eólico del Istmo de Tehuantepec y un programa de infraestructura de 23.000 millones de dólares estadounidenses que incluye siete parques eólicos de escala de servicios públicos. Las tendencias de nearshoring añaden carga industrial en los estados del norte, donde los desarrolladores aseguran contratos de suministro corporativo a largo plazo. La flota de 18 GW de Canadá abarca Ontario, Quebec y Alberta, respaldada por esquemas de adquisición provinciales y asociaciones con comunidades indígenas. El plan de energía limpia de 10 GW de Hydro-Québec y la tramitación acelerada de Columbia Británica subrayan las ambiciones federales de una red de energía neutra en carbono para 2050.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Panorama Competitivo

El sector eólico de América del Norte está moderadamente concentrado; los cinco mayores propietarios controlaron aproximadamente el 48% de la capacidad operativa en 2024. NextEra Energy lidera a través de sus brazos de servicios públicos integrados y desarrollo, anunciando planes para repotenciar 1,9 GW de activos heredados con turbinas modernas. Brookfield Renewable fortaleció su presencia mediante la adquisición de National Grid Renewables por 1.700 millones de dólares estadounidenses, sumando 3 GW en operación y 24 GW en cartera de desarrollo. Ørsted acelera el desarrollo marino en Estados Unidos con alianzas en la cadena de suministro que localizan la fabricación de cimentaciones y cables, mitigando los riesgos de cumplimiento de la Ley Jones.

Los fabricantes de turbinas como Vestas y GE Vernova persiguen flujos de ingresos orientados a los servicios, ofreciendo paquetes de operación y mantenimiento a 20 años respaldados por análisis predictivos que mejoran la disponibilidad de la flota. Los participantes del mercado agrupan cada vez más energía eólica, solar y almacenamiento para vender bloques de energía limpia despachable, diferenciando sus ofertas en licitaciones competitivas. Se espera que la consolidación continúe a medida que las mejoras de transmisión con uso intensivo de capital favorezcan a los desarrolladores bien capitalizados dentro del mercado de energía eólica de América del Norte.

Líderes de la Industria de Energía Eólica de América del Norte

Orsted AS

Duke Energy Corporation

NextEra Energy Inc.

Invenergy LLC

Pattern Energy Group LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Brookfield Renewable completó su adquisición de National Grid Renewables por 1.700 millones de dólares estadounidenses, incorporando 3.000 MW de capacidad renovable en operación y 24.000 MW de cartera de desarrollo para fortalecer su plataforma en América del Norte.

- Enero de 2025: La Casa Blanca retiró temporalmente todas las áreas de la Plataforma Continental Exterior de los nuevos arrendamientos de energía eólica marina, pendiente de una revisión de las prácticas federales de tramitación de permisos.

- Diciembre de 2024: Canadá promulgó las Regulaciones de Electricidad Limpia que exigen una red de energía neutra en carbono para 2050, proporcionando una señal de demanda a largo plazo para los proyectos eólicos.

- Septiembre de 2024: Vestas registró su primer pedido de energía eólica marina en Estados Unidos, un contrato de 810 MW para Empire Wind 1 frente a las costas de Nueva York.

- Julio de 2024: La Comisión Federal Reguladora de Energía (FERC) emitió la Orden 1920, instituyendo requisitos de planificación de transmisión regional a 20 años.

Alcance del Informe del Mercado de Energía Eólica de América del Norte

La energía eólica es una fuente de energía renovable que aprovecha la energía del viento para generar electricidad. Generalmente se genera mediante una turbina eólica. Las turbinas eólicas son sistemas mecánicos que convierten la energía cinética en energía eléctrica. La energía eólica es sostenible y tiene un impacto ambiental mucho menor que los combustibles fósiles.

El informe del mercado de energía eólica de América del Norte incluye:

| Terrestre |

| Marina |

| Hasta 3 MW |

| 3 a 6 MW |

| Superior a 6 MW |

| Escala de servicios públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Estados Unidos |

| Canadá |

| México |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance de Planta |

| Por Ubicación | Terrestre |

| Marina | |

| Por Capacidad de Turbina | Hasta 3 MW |

| 3 a 6 MW | |

| Superior a 6 MW | |

| Por Aplicación | Escala de servicios públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance de Planta |

Preguntas Clave Respondidas en el Informe

¿Cuánta capacidad eólica instalada tiene América del Norte en 2026?

Se espera que la región alcance 198,17 GW de capacidad eólica acumulada para finales de 2026.

¿Cuál es la CAGR pronosticada para las adiciones eólicas hasta 2031?

Se proyecta que el mercado de energía eólica de América del Norte crecerá a una CAGR del 4,99% entre 2026 y 2031.

¿Qué clase de turbina crece más rápido?

Las turbinas superiores a 6 MW se expandirán aproximadamente al 9,98% anual a medida que los desarrolladores favorecen las máquinas de mayor producción.

¿Por qué la energía eólica marina es importante para el crecimiento futuro?

Los proyectos marinos muestran una CAGR del 47,69% hasta 2031, abriendo vastos recursos costeros y de aguas profundas y diversificando el suministro regional.

¿Cómo influyen los centros de datos en la demanda?

Los operadores de centros de datos a hiperescala están firmando acuerdos de compra de energía de varios gigavatios con plazos de 15 a 20 años que sustentan el financiamiento de nuevos proyectos.

¿Qué país registrará la tasa de crecimiento más rápida?

México lidera con una CAGR esperada del 12,95%, impulsada por la demanda de electricidad industrial relacionada con el nearshoring y el gasto en infraestructura de apoyo.

Última actualización de la página el: