Tamaño y Participación del Mercado de Logística Minorista de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

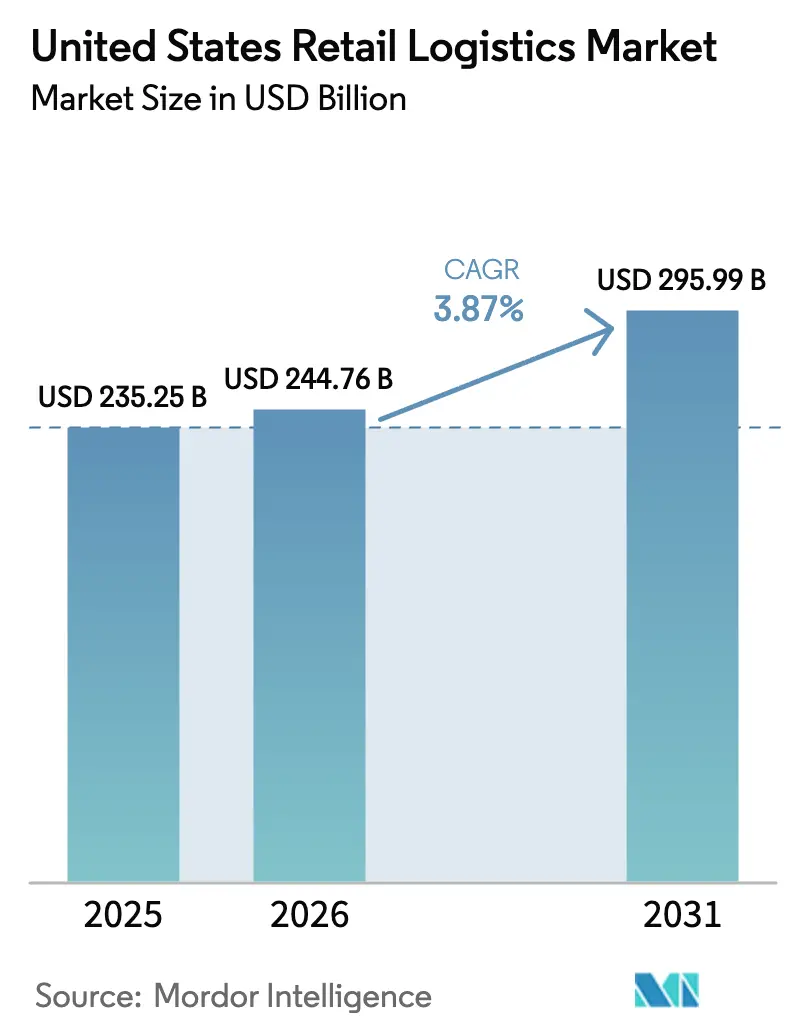

| Tamaño del mercado en el año base (2025) | 235.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 244.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 295.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

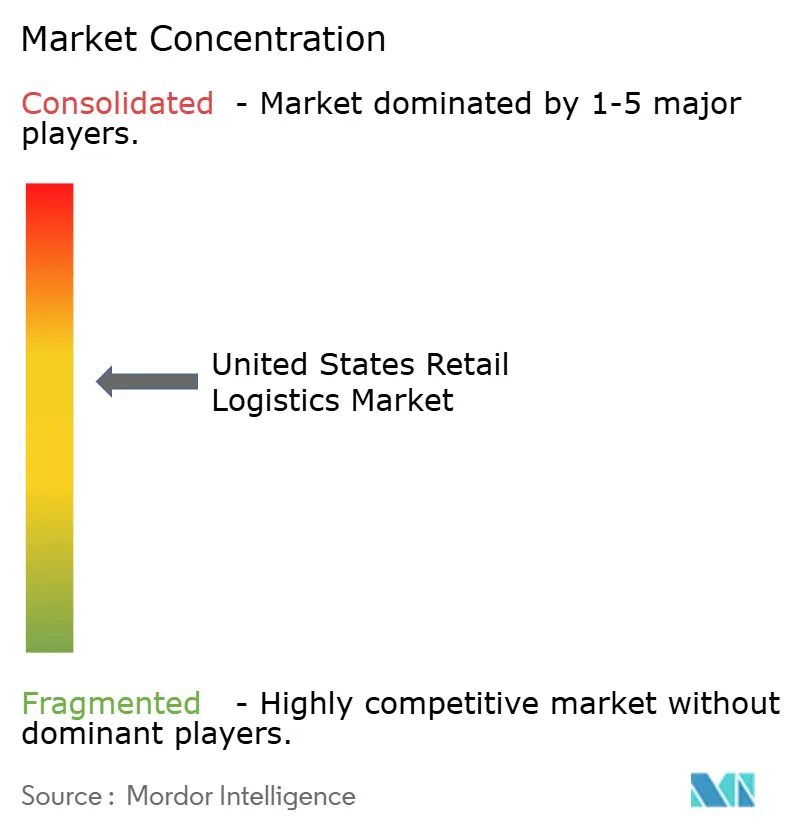

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Minorista de Estados Unidos por Mordor Intelligence

El tamaño del mercado de logística minorista de Estados Unidos fue valorado en USD 235,25 mil millones en 2025 y se estima que crecerá desde USD 244,76 mil millones en 2026 hasta alcanzar USD 295,99 mil millones en 2031, a una CAGR del 3,87% durante el período de pronóstico (2026-2031).

Los minoristas han comenzado a convertir las tiendas en nodos de cumplimiento de pedidos, las redes con control de temperatura se están expandiendo para atender complejas cadenas de suministro de biológicos, y los programas federales de corredores ecológicos están acelerando la transición hacia flotas de transporte de larga distancia eléctricas. Los servicios de transporte continúan siendo el pilar del mercado de logística minorista de Estados Unidos, aunque las ofertas de valor agregado como el ensamblaje de kits, la logística inversa y el empaque especializado están ganando participación a medida que las marcas se diferencian en la experiencia de cumplimiento. La rápida adopción del modelo de compra en línea y recogida en tienda, la reubicación de inventarios impulsada por el acercamiento de la producción, y las plataformas de visibilidad en tiempo real están redefiniendo la ubicación de activos y las decisiones de asignación de capital en todo el mercado de logística minorista de Estados Unidos.

Conclusiones Clave del Informe

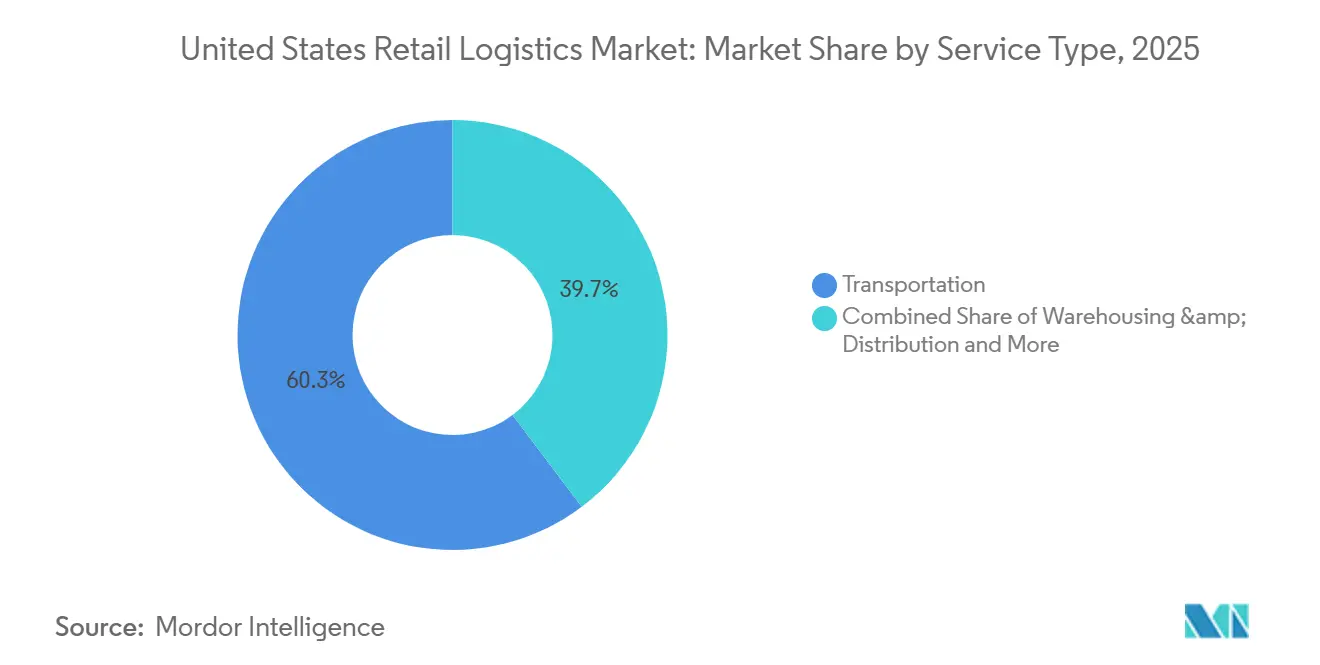

- Por tipo de servicio, el transporte representó el 60,26% de la participación del mercado de logística minorista de Estados Unidos en 2025, y se proyecta que la logística de valor agregado se expanda a una CAGR del 6,66% de 2026 a 2031.

- Por tipo de producto, los alimentos y bebidas lideraron con una participación de ingresos del 29,31% en 2025, mientras que se prevé que salud y farmacéuticos avancen a una CAGR del 7,04% hasta 2031.

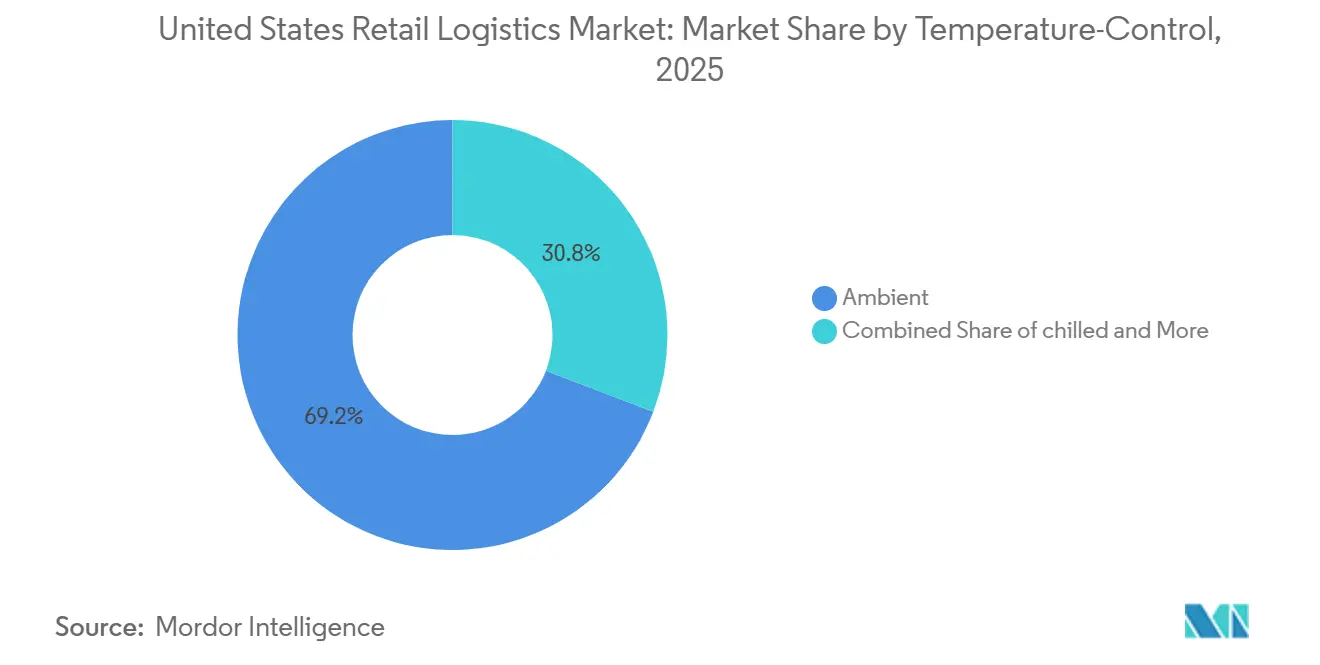

- Por requisito de control de temperatura, el segmento ambiente representó el 69,19% del tamaño del mercado de logística minorista de Estados Unidos, y se proyecta que la logística de congelados se expanda a una CAGR del 8,20% para 2031.

- Por región, el Sur concentró el 30,50% del tamaño del mercado de logística minorista de Estados Unidos en 2025 y está previsto que crezca a una CAGR del 4,42% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Minorista de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Modelo de Compra en Línea y Recogida en Tienda Omnicanal | +1.1% | Clusters suburbanos nacionales | Corto plazo (≤ 2 años) |

| Demanda de Ultrafrío Impulsada por Biológicos | +0.8% | Centros de Boston, San Francisco y RTP | Mediano plazo (2-4 años) |

| Incentivos de Acercamiento de la Producción y "Fabricado en EE. UU." | +0.7% | TX, AZ, CA, Cinturón Industrial | Largo plazo (≥ 4 años) |

| Plataformas de Visibilidad de Carga en Tiempo Real | +0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Entrega Programada Impulsada por Suscripciones | +0.6% | Corredores urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Financiamiento de Corredores para Camiones de Cero Emisiones | +0.3% | Rutas principales I-5, I-95 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Modelo Omnicanal de Compra en Línea y Recogida en Tienda

El modelo de compra en línea y recogida en tienda continúa redefiniendo la logística minorista suburbana al combinar la comodidad digital con las redes de tiendas físicas. Los minoristas están rediseñando cada vez más la distribución de sus tiendas para incorporar zonas de recogida dedicadas, carriles de servicio en la acera y trastiendas de microcumplimiento que permiten una preparación rápida de pedidos. Este modelo reduce los costos de entrega de última milla al tiempo que aumenta el tráfico en tienda, ya que los clientes frecuentemente realizan compras adicionales durante las visitas de recogida. La presión competitiva se intensifica a medida que las grandes cadenas invierten en visibilidad de inventario en tiempo real y pedidos fluidos a través de aplicaciones, elevando las expectativas de los clientes en cuanto a velocidad y fiabilidad, capacidades que los minoristas más pequeños a menudo tienen dificultades para igualar. A medida que las poblaciones suburbanas crecen y la penetración del comercio electrónico se profundiza, el modelo de compra en línea y recogida en tienda se está convirtiendo en una opción de cumplimiento predeterminada en lugar de un servicio de valor agregado[1]Digital Commerce 360, "Compra en Línea y Recogida en Tienda," digitalcommerce360.com.

Demanda de Ultrafrío Impulsada por Biológicos

El rápido crecimiento de los medicamentos biológicos, las terapias celulares y génicas, y los tratamientos basados en ARNm está impulsando la demanda de infraestructura especializada de almacenamiento y distribución a temperatura ultrabajas. Estas terapias a menudo requieren rangos de temperatura estrictos, a veces tan bajos como -70 °C, lo que crea la necesidad de logística de cadena de frío avanzada, sistemas de energía redundantes y redes de transporte altamente monitoreadas. Los clusters de innovación como Boston, San Francisco y Research Triangle Park (RTP) están viendo un aumento de la inversión en almacenamiento con control de temperatura y soluciones de entrega de última milla adaptadas a proveedores de atención médica e instituciones de investigación. La complejidad del manejo de biológicos sensibles también está impulsando a los proveedores de logística a adoptar el seguimiento en tiempo real, la gestión predictiva de riesgos y las operaciones orientadas al cumplimiento normativo, elevando la sofisticación general y la estructura de costos de las cadenas de suministro farmacéuticas[2]BioSpace, "La Creciente Importancia de la Logística de Cadena de Frío en Biofarmacéutica," biospace.com.

Incentivos de Acercamiento de la Producción y "Fabricado en EE. UU."

Una combinación de riesgo geopolítico, interrupciones en la cadena de suministro e incentivos gubernamentales está acelerando el cambio hacia la fabricación nacional y el acercamiento de la producción. Las políticas que fomentan la producción "Fabricada en EE. UU.", particularmente en sectores como los semiconductores, los vehículos eléctricos y la fabricación avanzada, están impulsando la demanda de espacio industrial e infraestructura logística en regiones como Texas, Arizona, California y partes del Cinturón Industrial. Esta transición está redefiniendo los flujos de carga, aumentando la importancia de los centros de distribución del interior del país y acortando las cadenas de suministro para mejorar la resiliencia y reducir la dependencia de proveedores en el extranjero. Si bien el cambio requiere una inversión de capital significativa y tiempo para escalar, se espera que cree redes logísticas más estables y concentradas regionalmente a largo plazo.

Plataformas de Visibilidad de Carga en Tiempo Real

Las plataformas digitales que proporcionan visibilidad de carga en tiempo real están transformando la forma en que los bienes se mueven a través de las cadenas de suministro. Al integrar el seguimiento por GPS, sensores de IoT y análisis basados en la nube, estos sistemas ofrecen a los expedidores y proveedores de logística una transparencia de extremo a extremo sobre la ubicación, el estado y los tiempos de llegada estimados de los envíos. Esta visibilidad reduce la incertidumbre, mejora la coordinación entre las partes interesadas y permite respuestas proactivas ante interrupciones como retrasos o cambios de ruta. La adopción se está acelerando a nivel nacional a medida que las empresas buscan optimizar los niveles de inventario, mejorar el servicio al cliente y reducir los tiempos de detención y espera. Con el tiempo, estas plataformas están evolucionando hacia herramientas predictivas que utilizan datos para prever cuellos de botella y automatizar la toma de decisiones, aumentando así la eficiencia y la resiliencia en todo el ecosistema de carga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de Vacancia Mínimas en Inmuebles Industriales | -0.6% | Inland Empire, DFW, Chicago, NJ | Corto plazo (≤ 2 años) |

| Aumento del Robo de Carga y Costos de Seguros | -0.4% | Corredores de CA, TX, FL | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad | -0.3% | Usuarios nacionales de sistemas de gestión de transporte y almacenes en la nube | Mediano plazo (2-4 años) |

| Escasez Persistente de Chasis | -0.2% | LA/LB, NY/NJ, Savannah, Houston | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Vacancia Mínimas en Inmuebles Industriales

Las tasas de vacancia persistentemente bajas en los principales centros logísticos como el Inland Empire, Dallas-Fort Worth, Chicago y el norte de Nueva Jersey están limitando la expansión de la cadena de suministro. Con el espacio de almacén disponible en mínimos históricos, los inquilinos enfrentan tarifas de arrendamiento en aumento, opciones de ubicación limitadas y plazos más largos para asegurar capacidad. Este desequilibrio es particularmente agudo para las instalaciones modernas de gran altura adecuadas para el comercio electrónico y la automatización, que siguen siendo escasas. Como resultado, los ocupantes se ven obligados a optar por ubicaciones subóptimas o activos más antiguos, lo que aumenta las ineficiencias de transporte y los costos operativos. A corto plazo, estas restricciones limitan la escalabilidad de la red y retrasan los planes de expansión, especialmente para los minoristas de rápido crecimiento y los proveedores de logística de terceros[3]CoStar, "La Tasa de Vacancia Industrial de EE. UU. Sube Ligeramente al 5,6% en el Tercer Trimestre," costar.com.

Aumento del Robo de Carga y Costos de Seguros

El robo de carga se está convirtiendo en una amenaza más organizada y habilitada por la tecnología, particularmente a lo largo de los corredores de carga de alto volumen en California, Texas y Florida. Las redes criminales utilizan cada vez más tácticas como el fraude de identidad, la interceptación de cargas y la desviación de envíos habilitada por medios cibernéticos, apuntando a bienes de alto valor y fácilmente revendibles. En respuesta, las aseguradoras están aumentando las primas, endureciendo los términos de cobertura y, en algunos casos, retirándose por completo de las rutas de alto riesgo. Los expedidores y transportistas se ven presionados a invertir en medidas de seguridad mejoradas como el seguimiento por GPS, estacionamientos seguros y redes de transportistas verificados, lo que añade costos y complejidad operativa. A mediano plazo, estas presiones erosionan los márgenes y pueden llevar a la reorientación o reestructuración de los flujos de carga hacia corredores más seguros, aunque menos eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Capacidades de Valor Agregado Impulsan un Crecimiento Premium

Los servicios de transporte generaron el 60,26% de la participación del mercado de logística minorista de Estados Unidos en 2025. Las ofertas de valor agregado, el ensamblaje de kits, la logística inversa y el etiquetado están creciendo a una CAGR del 6,66%, lo que refleja el cambio de los minoristas hacia un cumplimiento diferenciado. Las asociaciones integradas ahora agrupan transporte, almacenamiento y personalización, reduciendo las transferencias y mejorando la visibilidad.

Los operadores de almacenes incorporan estaciones de fabricación ligera, centros de devoluciones y personalización a nivel de paquete dentro de los centros de distribución. Las marcas pagan primas por estas capacidades porque las métricas de experiencia del cliente, como la precisión en la entrega y el tiempo de procesamiento de devoluciones, impulsan directamente la fidelización. Este cambio está transformando los almacenes de centros de costos en nodos generadores de valor dentro de la cadena de suministro. Como resultado, los operadores que pueden integrar velocidad, personalización y visibilidad de datos están ganando una ventaja competitiva tanto en los mercados de empresa a empresa como en los de venta directa al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Requisito de Control de Temperatura: El Segmento de Congelados Crece con Fuerza Impulsado por la Demanda de Biológicos

La logística ambiente representó el 69,19% del tamaño del mercado de logística minorista de Estados Unidos en 2025, aunque la capacidad de congelados creció más rápido a una CAGR del 8,20%, impulsada por biológicos que requieren manejo entre -80 °C y -196 °C. La oferta sigue siendo escasa: la tasa de vacancia nacional de almacenamiento en frío está por debajo del 4%, lo que impulsa expansiones y rondas de financiamiento mediante oferta pública inicial para especialistas.

Los nuevos microdepósitos de "ultrafrío" cerca de los clusters de biotecnología sustentan el creciente tamaño del mercado de logística minorista de Estados Unidos para envíos de atención médica. Los operadores se diferencian mediante la certificación de Buenas Prácticas de Distribución, energía redundante y telemetría de temperatura en tiempo real, mientras que los sistemas avanzados de gestión de inventario y manejo automatizado reducen el deterioro y aceleran la entrega. Las asociaciones estratégicas con transportistas de última milla son cada vez más clave para cumplir con los acuerdos de nivel de servicio de cadena de frío y ampliar la cobertura del servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Alimentos y Bebidas Lidera, Salud y Biológicos en Auge

Los alimentos y bebidas retienen el 29,31% del tamaño del mercado de logística minorista de Estados Unidos en 2025, respaldados por extensas redes de temperatura ambiente, refrigerada y congelada que atienden a una población nacional. Salud y farmacéuticos lideran el crecimiento con una CAGR del 7,04% hasta 2031, impulsados por biológicos, la expansión de la farmacia especializada y la entrega directa al paciente. Las instalaciones conformes con las Buenas Prácticas de Distribución, el monitoreo de temperatura en tiempo real, el seguimiento de la cadena de custodia y la experiencia regulatoria crean altas barreras de entrada.

Las adquisiciones estratégicas como la operación de UPS por CAD 2.200 millones (USD 1.600 millones) de Andlauer Healthcare y los especialistas europeos en cadena de frío Frigo-Trans y BPL subrayan la prima por la logística especializada. La demografía envejecida y la adopción de la medicina personalizada garantizan una demanda sostenida en gran medida aislada de los ciclos económicos. La electrónica se beneficia del comercio electrónico, pero enfrenta presión sobre los márgenes; la ropa y el calzado se adaptan a los ciclos de la moda rápida; y los muebles crecen moderadamente a través de las tendencias del mercado inmobiliario y la entrega omnicanal con servicio especializado.

Análisis Geográfico

El desempeño logístico regional varía significativamente en todo Estados Unidos. El Sur lidera con una participación de mercado del 30,50% en 2025 y una CAGR del 4,42% hasta 2031, impulsado por el acceso portuario, la concentración manufacturera y las regulaciones favorables a los negocios. Texas domina con más de USD 1 billón en carga anual a través de Houston y las redes ferroviarias, beneficiándose del acercamiento de la producción y las inversiones impulsadas por la Ley de Chips y Ciencia. El crecimiento poblacional y el turismo de Florida crean una demanda especializada, mientras que Georgia ofrece una sólida conectividad de carga aérea y más de 70 sitios industriales listos para construir, a pesar de la infraestructura hídrica diferida.

El Noreste maneja altos volúmenes de carga debido a la densa población y las importaciones a través del Puerto de Nueva York/Nueva Jersey (9,5 millones de unidades equivalentes a veinte pies en 2023), aunque la vacancia industrial está por debajo del 3%. El Medio Oeste aprovecha su geografía central y las redes ferroviarias de Clase I, con Chicago gestionando más del 25% del volumen intermodal de Estados Unidos a pesar de la congestión. El Oeste es la puerta de entrada para las importaciones asiáticas, con Los Ángeles/Long Beach manejando el 40% de los envíos en contenedores, pero la congestión, la escasez de chasis y los mayores costos desvían parte de la carga hacia los puertos del Golfo y la Costa Este.

El crecimiento del Suroeste se ha desacelerado a medida que las vacancias se normalizan y la mano de obra se ajusta, aunque Arizona se beneficia de la energía estable y la infraestructura relacionada con los semiconductores. El comercio interestatal representa casi el 60% del valor de los envíos, lo que destaca la necesidad de redes multirregionales capaces de navegar las limitaciones de infraestructura y las diferencias regulatorias.

Panorama Competitivo

El mercado de logística minorista de Estados Unidos está moderadamente fragmentado, pero experimenta una consolidación acelerada, ya que los transportistas integrados, los proveedores de logística de terceros especializados y los intermediarios habilitados por tecnología compiten en segmentos superpuestos mientras apuntan a nichos de alto margen. El almacenamiento en frío está concentrado, con Lineage Logistics y Americold controlando el 71% de la capacidad en los principales mercados tras la oferta pública inicial de USD 4.400 millones de Lineage y la adquisición de Agro Merchants Group por parte de Americold por USD 1.740 millones. El transporte sigue fragmentado, aunque los 25 principales transportistas por contrato capturan el 35% de los ingresos, expandiéndose mediante adquisiciones y crecimiento orgánico[4]Pharma Commerce, "El Futuro de la Logística de Cadena de Frío en Biofarmacéutica," pharmacommerce.com.

La competencia se intensifica por los gigantes del comercio electrónico como Amazon, que opera más de 750.000 robots de almacén y entrega más de 2.000 millones de artículos en el mismo día o al día siguiente, desafiando directamente a los proveedores de logística de terceros tradicionales. Las adquisiciones estratégicas apuntan cada vez más a capacidades especializadas en logística sanitaria, automatización y comercio transfronterizo en lugar de solo escala, ejemplificado por la operación de DSV por EUR 14.300 millones (USD 16.700 millones) de Schenker y las adquisiciones sanitarias de UPS por más de CAD 3.000 millones (más de USD 2.190 millones). La tecnología es ahora un diferenciador clave: el 87% de los proveedores invierten en visibilidad en tiempo real, inteligencia artificial predictiva y automatización de almacenes para impulsar ventajas de costo y eficiencia. Las oportunidades de espacio en blanco permanecen en la entrega rural, el cumplimiento de compra en línea y recogida en tienda para el mercado medio, y las flotas de cero emisiones respaldadas por el financiamiento de corredores de la Ley de Inversión en Infraestructura y Empleos.

Líderes de la Industria de Logística Minorista de Estados Unidos

UPS

FedEx

DHL Group

C.H. Robinson

XPO Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Amazon desplegó ventanas de entrega ultrarrápida (1 hora y 3 horas) en cientos de ciudades de Estados Unidos, marcando una innovación de servicio que impulsa los estándares de entrega inmediata.

- Noviembre de 2025: UPS completó la adquisición de AHG, fortaleciendo sus servicios de cadena de frío, farmacéuticos y logística especializada.

- Noviembre de 2025: C.H. Robinson amplió su presencia en logística transfronteriza con más de 450.000 pies cuadrados de capacidad de almacenamiento y cruce de muelles en El Paso, Texas, llevando su presencia en la puerta de entrada entre Estados Unidos y México a más de 2 millones de pies cuadrados.

- Enero de 2025: UPS finalizó las adquisiciones de Frigo-Trans y BPL, consolidando una red farmacéutica paneuropea.

Alcance del Informe del Mercado de Logística Minorista de Estados Unidos

| Transporte | Por Carretera |

| Por Aire | |

| Por Ferrocarril | |

| Por Mar | |

| Almacenamiento y Distribución | |

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Empaque, Etiquetado) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Sin Cadena de Frío |

| Alimentos y Bebidas |

| Ropa y Calzado |

| Electrodomésticos |

| Salud y Farmacéuticos |

| Muebles y Artículos para el Hogar |

| Otros |

| Noreste |

| Medio Oeste |

| Sureste |

| Suroeste |

| Oeste |

| Por Tipo de Servicio | Transporte | Por Carretera |

| Por Aire | ||

| Por Ferrocarril | ||

| Por Mar | ||

| Almacenamiento y Distribución | ||

| Servicios de Valor Agregado y Otros (Ensamblaje de Kits, Empaque, Etiquetado) | ||

| Por Requisito de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Sin Cadena de Frío | ||

| Por Tipo de Producto | Alimentos y Bebidas | |

| Ropa y Calzado | ||

| Electrodomésticos | ||

| Salud y Farmacéuticos | ||

| Muebles y Artículos para el Hogar | ||

| Otros | ||

| Por Región (Estados Unidos) | Noreste | |

| Medio Oeste | ||

| Sureste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de logística minorista de Estados Unidos entre 2026 y 2031?

Se prevé que el mercado se expanda a una CAGR del 3,87% de 2026 a 2031.

¿Qué tipo de servicio crece más rápido dentro de la logística minorista de Estados Unidos?

Los servicios de logística de valor agregado, como el ensamblaje de kits y la logística inversa, avanzan a una CAGR del 6,66% hasta 2031.

¿Por qué está aumentando la capacidad de congelados en la logística minorista de Estados Unidos?

La demanda de biológicos, terapias celulares y génicas que requieren almacenamiento a temperatura ultrabajas está impulsando la capacidad de logística de congelados a una CAGR del 8,20%.

¿Qué región de Estados Unidos lidera los ingresos de logística minorista?

El Sur concentra el 30,50% de los ingresos de 2025, beneficiándose del acceso portuario, la afluencia de población y el crecimiento manufacturero impulsado por el acercamiento de la producción.

¿Cómo utilizan los minoristas las tiendas para reducir los costos logísticos?

Muchas cadenas cumplen los pedidos en línea a través del modelo de compra en línea y recogida en tienda y la recogida en la acera, eliminando el tramo de última milla y aumentando el valor del carrito de compra.

¿Qué operaciones recientes de fusiones y adquisiciones señalan la consolidación en la logística minorista de Estados Unidos?

Los principales ejemplos incluyen la adquisición de Schenker por parte de DSV por EUR 14.300 millones (USD 16.700 millones) y la adquisición de Andlauer Healthcare por parte de UPS por CAD 2.200 millones (USD 1.600 millones).

Última actualización de la página el: