Tamaño y Participación del Mercado de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

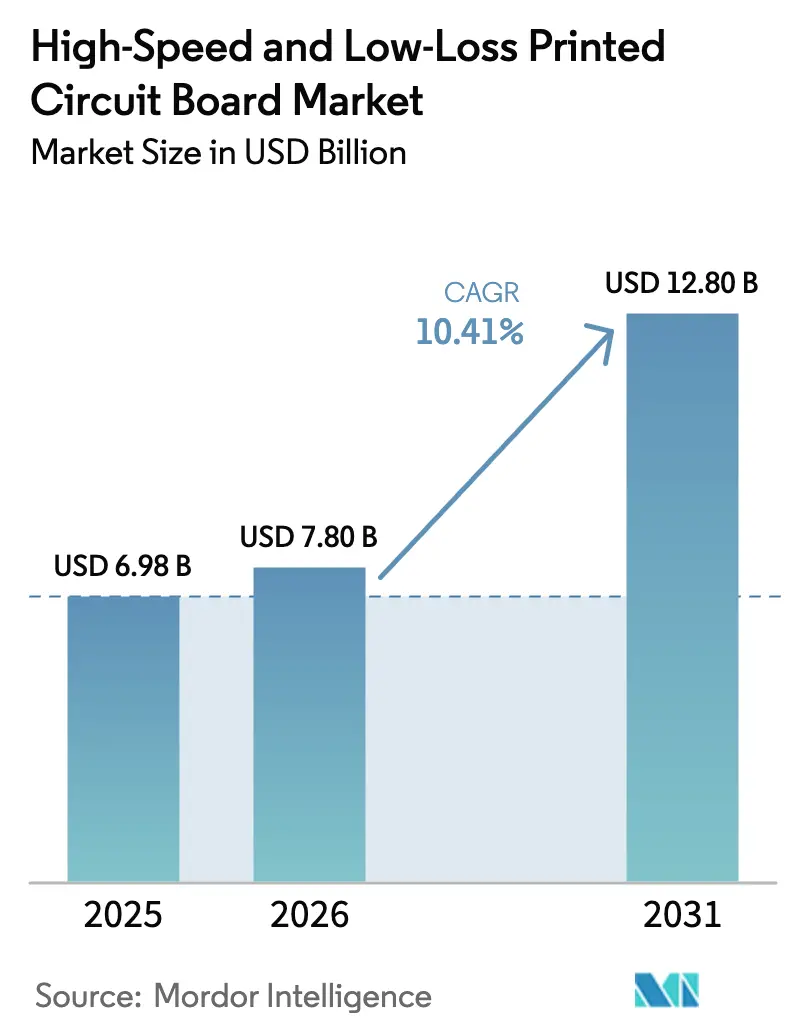

| Tamaño del Mercado (2026) | 7.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.41% CAGR |

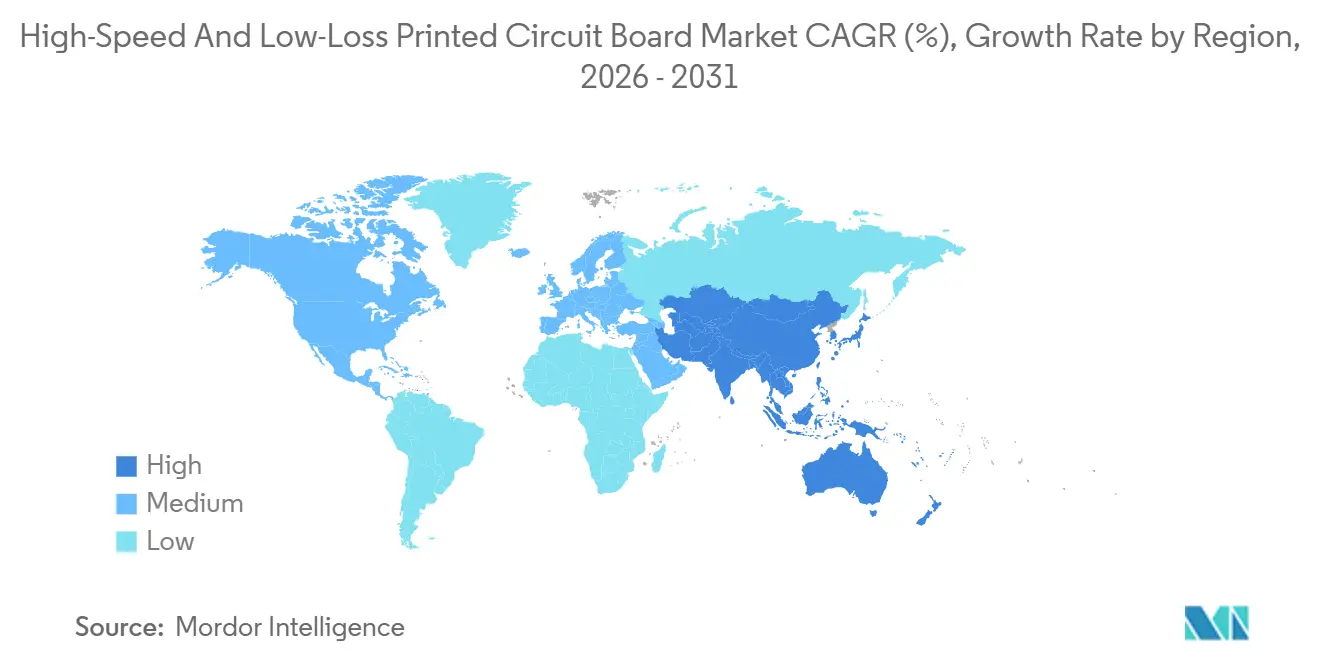

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

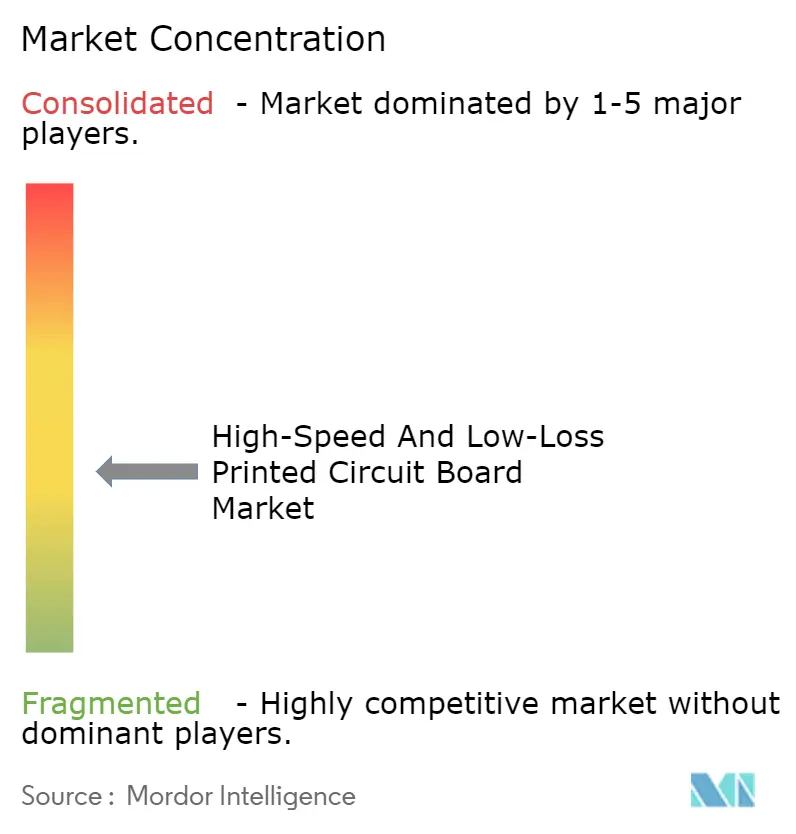

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida se expanda desde USD 6,98 mil millones en 2025 y USD 7,80 mil millones en 2026 hasta USD 12,80 mil millones en 2031, registrando una CAGR del 10,41% entre 2026 y 2031. La creciente demanda de carriles SerDes de 112 G, backplanes PCIe 7.0 y placas de radar automotriz de 77 GHz está acelerando la innovación en sustratos. Los proveedores de materiales están reformulando mezclas de epoxi con óxido de polifenileno y polímero de cristal líquido para cumplir con presupuestos de pérdida dieléctrica por debajo de 1 dB por pulgada a 56 GHz, mientras que los fabricantes de placas invierten en prensas de laminación secuencial que permiten recuentos de más de 30 capas. Los operadores de centros de datos a hiperescala están codiseñando estructuras de conmutación con proveedores de PCB para ajustar las tolerancias de desviación temporal a menos de 50 ps, y los fabricantes de equipos originales automotrices están adoptando arquitecturas zonales que impulsan la demanda de rígido-flex multicapa. Al mismo tiempo, la inflación en el costo de la lámina de cobre y la escasez de resinas ultra-bajas en Dk/Df están comprimiendo los márgenes y desplazando la ventaja competitiva hacia los actores con integración vertical.

Conclusiones Clave del Informe

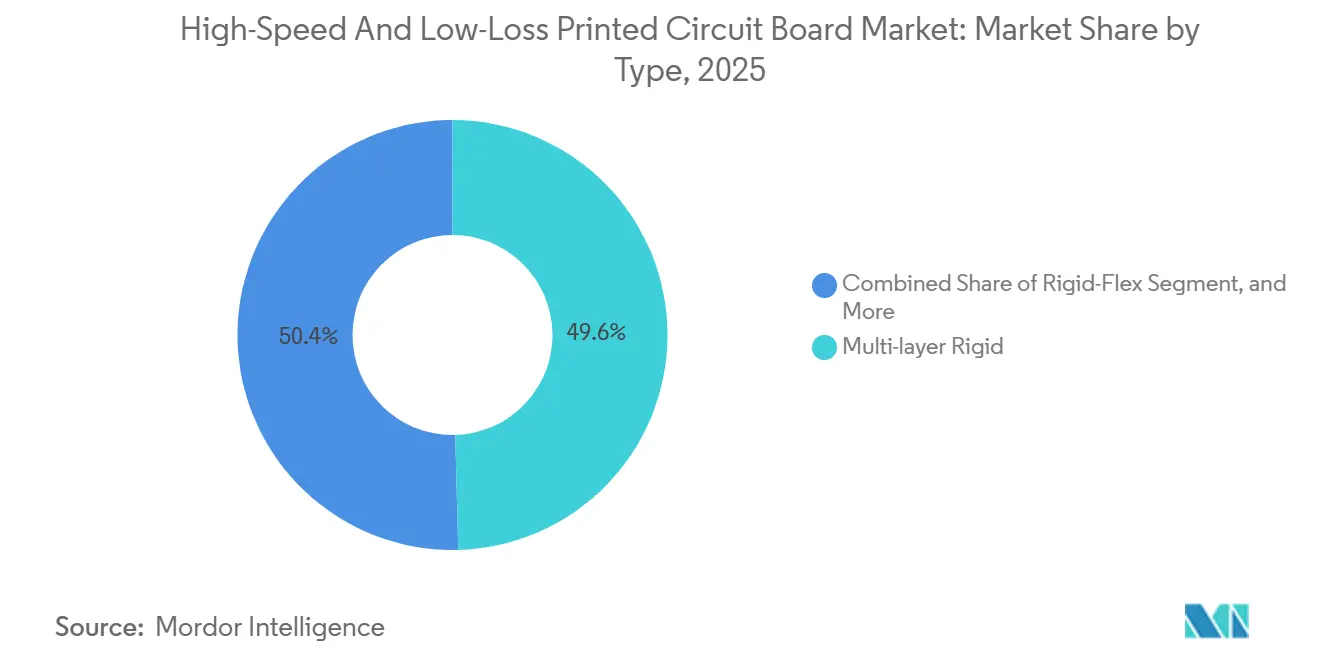

- Por tipo de PCB, las placas rígidas multicapa capturaron el 49,57% de la participación del mercado de placas de circuito impreso de alta velocidad y baja pérdida en 2025; se prevé que las placas rígido-flex se expandan a una CAGR del 11,27% hasta 2031.

- Por material, las mezclas modificadas de epoxi/PPE/PPO representaron el 38,29% de la participación del tamaño del mercado de PCB de alta velocidad y baja pérdida en 2025, mientras que se proyecta que los sustratos de polímero de cristal líquido crezcan a una CAGR del 11,59%.

- Por nivel de rendimiento, el digital de alta velocidad (10–25 Gbps) representó el 41,29% de la participación en los ingresos, mientras que se proyecta que el digital de ultra alta velocidad (por encima de 25 Gbps) registre el crecimiento más rápido con una CAGR del 11,12%.

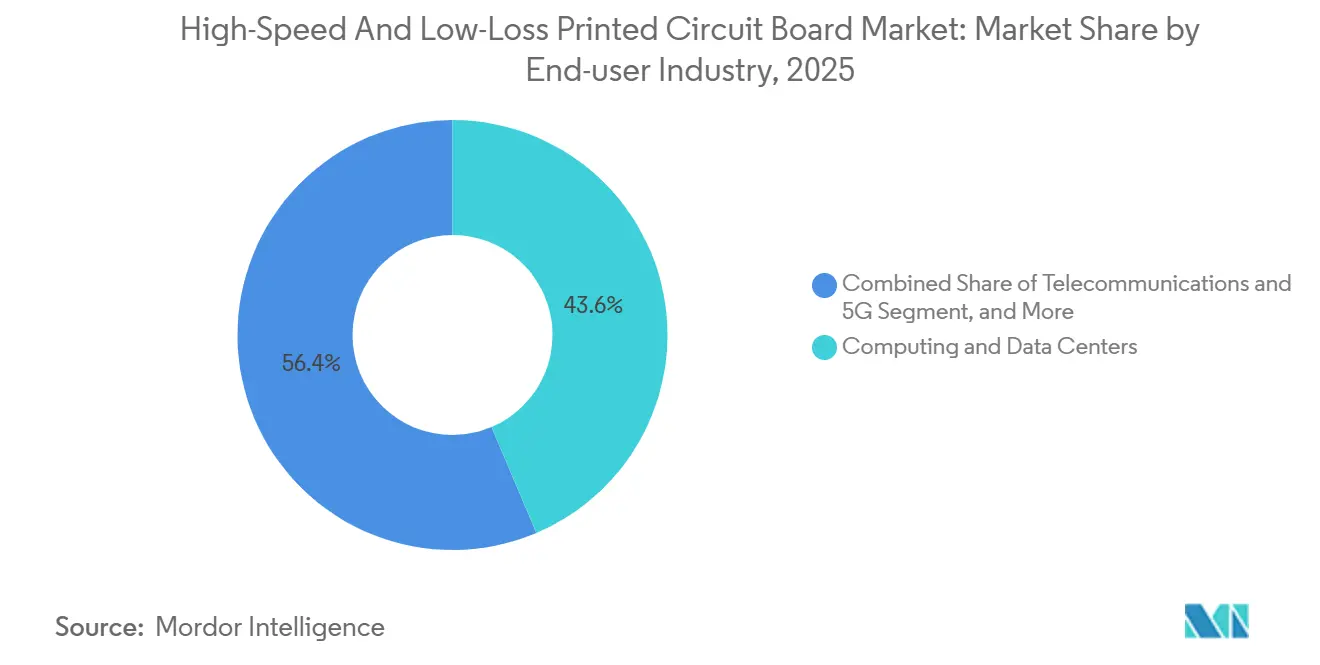

- Por usuario final, computación y centros de datos mantuvieron el 43,61% de la participación en los ingresos en 2025; se espera que las telecomunicaciones y la infraestructura 5G exhiban la CAGR más alta del 11,78% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 53,87% de la participación en los ingresos en 2025, mientras que América del Norte registró la CAGR más rápida del 11,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Interfaces SerDes de 112G y PCIe 7.0 | +2.10% | América del Norte, Asia-Pacífico (Taiwán, China, Corea del Sur) | Mediano plazo (2-4 años) |

| Adopción Rápida de Aceleradores de IA en Centros de Datos a Hiperescala | +2.30% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Infraestructura 5G Avanzada que Requiere Placas de Baja Pérdida | +1.80% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Radar Automotriz y Redes de Alta Capacidad de Banda Ancha en el Vehículo | +1.60% | Europa, Asia-Pacífico (China, Japón, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Terminales Satelitales de Onda Milimétrica con Espacio Limitado para Constelaciones LEO | +1.20% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Fabricación Local de Laminados en Asia-Pacífico | +1.40% | Asia-Pacífico (China, Taiwán, Corea del Sur, India) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Interfaces SerDes de 112 G y PCIe 7.0

El PCI-SIG ratificó PCIe 7.0 en 2025, duplicando las tasas de datos a 128 GT/s y reduciendo los diagramas de ojo, por lo que los presupuestos de pérdida de inserción ahora se sitúan por debajo de 1 dB por pulgada a 56 GHz.[1]PCI-SIG, "Especificación PCI Express 7.0," pcisig.com Los fabricantes de laminados están migrando hacia rellenos cerámicos más finos y cobre de tratamiento inverso con rugosidad inferior a 2 µm para preservar la integridad de la señal. Los fabricantes de equipos originales exigen una desviación temporal inferior a 50 ps en backplanes de 1 m, concentrando el gasto en un puñado de fabricantes de placas que dominan la perforación posterior de talones de vías secuenciales. El rápido despliegue está comprimiendo los ciclos de diseño, favoreciendo a los proveedores que ofrecen servicios de simulación a fabricación y garantizan plazos de entrega inferiores a 10 semanas.

Adopción Rápida de Aceleradores de IA en Centros de Datos a Hiperescala

La interconexión NVLink de 1,8 Tbps de NVIDIA en su GPU Blackwell 2025 empuja las constantes dieléctricas por debajo de 3,2 y exige una Tg superior a 180 °C para sobrevivir en entornos de chasis con refrigeración líquida.[2]NVIDIA Corporation, "Informe Anual Fiscal 2025," investor.nvidia.com Los centros de datos a hiperescala en los Estados Unidos y China están cerrando contratos de laminados plurianuales, tensando la capacidad global de resinas. Los plazos de entrega de núcleos de ultra baja pérdida superaron las 20 semanas a principios de 2026, lo que llevó a los gobiernos de la Unión Europea e India a subsidiar líneas de PCB domésticas. Los talleres de placas capaces de validar más de 30 capas a 50 °C de temperatura ambiente obtienen una prima, mientras que los fabricantes más pequeños migran de vuelta a trabajos por debajo de 25 Gbps.

Infraestructura 5G Avanzada que Requiere Placas de Baja Pérdida

La versión 18 añade detección similar al radar, lo que obliga al procesamiento de RF y digital coubicado en sustratos únicos. Los operadores especifican laminados de fluoropolímero o rellenos de cerámica para mantener la pérdida por debajo de 0,5 dB por pulgada a 28 GHz. China desplegó 3,6 millones de sitios 5G en 2025, con el 12% en bandas de onda milimétrica.[3]3GPP, "Especificaciones de la Versión 18," 3gpp.org La sensibilidad regional a los precios crea un mercado dividido: las macroceldas urbanas utilizan placas basadas en PTFE, mientras que los despliegues rurales dependen de mezclas de epoxi modificado. Los proveedores capaces de segmentar sus carteras capturan volumen sin erosión de márgenes.

Radar Automotriz y Redes de Alta Capacidad de Banda Ancha en el Vehículo

Los reguladores ahora permiten una mayor potencia isotrópica radiada efectiva a 77-81 GHz, extendiendo el alcance de detección y ajustando las necesidades de coherencia de fase. Los laminados rellenos de cerámica con Dk 3,0-3,5 equilibran la pérdida de RF y la rigidez mecánica a través de ciclos de -40 a 125 °C. El cambio hacia arquitecturas zonales conecta radar, lidar y controladores de dominio a través de Ethernet multigigabit IEEE 802.3ch, creando demanda de placas rígido-flex que reducen el peso del arnés en un 30%. Las presiones de costos frenan la adopción fuera de los modelos premium, pero los largos plazos de calificación fidelizan a los proveedores una vez que se producen las victorias de diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Formulaciones de Resina Ultra-Baja en Dk/Df | -1.40% | Global, con escasez aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de Rendimiento en la Laminación Secuencial de Apilados HDI | -1.10% | Asia-Pacífico (Taiwán, China, Corea del Sur), América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Precios de la Lámina de Cobre que Ajusta los Márgenes de PCB | -0.90% | Global | Corto plazo (≤ 2 años) |

| Mano de Obra Calificada Limitada para el Procesamiento de Materiales de RF | -0.70% | América del Norte, Europa, instalaciones selectas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Formulaciones de Resina Ultra-Baja en Dk/Df

La producción de óxido de polifenileno y polímero de cristal líquido está concentrada en unos pocos grandes grupos químicos que operan por encima del 90% de capacidad, dejando poco margen para los aumentos impulsados por la IA. Las necesidades de capital superan los USD 200 millones para una planta de 5 ktpa, lo que desalienta a los nuevos participantes. Los proveedores de laminados recurren a recetas híbridas de epoxi-cerámica que reducen marginalmente el Dk pero elevan el CTE, complicando las pruebas de fiabilidad automotriz. Las escaseces han extendido los plazos de entrega de laminados y moderado el crecimiento del mercado de placas de circuito impreso de alta velocidad y baja pérdida en América del Norte y Europa.

Desafíos de Rendimiento en la Laminación Secuencial de Apilados HDI

Las placas de más de 20 capas ven caer los rendimientos por debajo del 80% a medida que las capas internas soportan múltiples ciclos de prensado. AT&S elevó los rendimientos de sustratos de circuitos integrados al 82% a finales de 2025, pero los costos de desperdicio de paneles de ultra alta velocidad aún superan los USD 500 por hoja. Las empresas más pequeñas abandonan el segmento, empujando a los clientes hacia gigantes con integración vertical que pueden amortizar los ajustes de proceso, restringiendo así la diversidad competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: El Rígido-Flex Gana Terreno por la Demanda de Miniaturización

Las placas rígidas multicapa generaron la mayor porción de los ingresos del mercado de placas de circuito impreso de alta velocidad y baja pérdida en 2025. Los backplanes de computación, los enrutadores de telecomunicaciones y los accionamientos industriales favorecen sus factores de forma planos y la economía de procesos madura. El segmento mantendrá un crecimiento incremental a medida que proliferen los sistemas PCIe 6.0 y 7.0. Los formatos rígido-flex, sin embargo, ofrecen el mayor impulso. Los terminales satelitales, los dispositivos plegables de consumo y los dispositivos médicos portátiles necesitan placas que se doblen en tres ejes sin comprometer la impedancia. El programa de cazas de próxima generación de Lockheed Martin triplicará los ensamblajes rígido-flex por célula, lo que subraya la adopción en aplicaciones aeroespaciales.

La expansión del rígido-flex se ve favorecida por avances en procesos como las microvías apiladas perforadas con láser y los pasivos integrados que reducen los radios de curvatura por debajo de 1 mm. Los prototipos de Nippon Mektron que superan las 12 capas cumpliendo con diámetros de vía inferiores a 50 µm señalan rendimientos en maduración. Sin embargo, una prima de costo de 2 a 3 veces limita la penetración a las unidades de mantenimiento de existencias premium. A medida que los equipos se amortizan y los rendimientos aumentan, el rígido-flex podría erosionar la participación del rígido en la electrónica de consumo de alto volumen más allá de 2028.

Por Material: El LCP Surge para Antenas de Onda Milimétrica

Las mezclas modificadas de epoxi/PPE/PPO mantuvieron la mayor participación en los ingresos en 2025, sirviendo a carriles digitales de hasta 25 Gbps. Los materiales se integran sin problemas con los procesos FR-4 y se curan a perfiles estándar, manteniendo bajo el costo total. Sin embargo, los sustratos de polímero de cristal líquido registran un crecimiento de dos dígitos a medida que proliferan las radios de onda milimétrica y los conjuntos de antenas en fase satelitales. La absorción de humedad del 0,04% del LCP y el CTE inferior a 17 ppm/°C mantienen el registro de capas a través de las oscilaciones térmicas orbitales. El éxito comercial del Rogers RO3003G2 con los fabricantes de equipos originales de antenas para estaciones base destaca el cambio.

Los laminados de fluoropolímero como el PTFE preservan una pérdida inferior a 0,3 dB por pulgada a 40 GHz, manteniéndolos en radares de defensa y cargas útiles aeroespaciales, aunque el alto precio restringe el uso en telecomunicaciones convencionales. Las placas rellenas de cerámica cubren la brecha, equilibrando la pérdida de RF y la estabilidad mecánica para el radar automotriz y los amplificadores de potencia. A medida que los operadores de hiperescala especifican velocidades de carril más altas, más cargas de trabajo digitales migran a líneas de epoxi modificado de próxima generación como Isola Astra MT77, que ofrece una pérdida de inserción inferior a 1,2 dB por pulgada a 56 GHz manteniendo los flujos de proceso estándar.

Por Industria del Usuario Final: Las Telecomunicaciones Surgen con el 5G Independiente

En el mercado de placas de circuito impreso de alta velocidad y baja pérdida, la computación y los centros de datos anclaron la demanda en 2025 con el 43,61%, impulsados por bastidores ricos en GPU y nodos de inferencia en el borde. Las telecomunicaciones avanzan más rápido, impulsadas por los despliegues de pequeñas celdas de la versión 18 y los enlaces Ethernet de 1,6 Tbps. Ericsson envió un 28% más de radios año tras año en 2025, con las unidades de onda milimétrica aumentando al 18% de la mezcla.

Las aplicaciones automotrices crecen de manera constante a medida que los fabricantes de equipos originales pivotan hacia redes de control zonal y radar de 79 GHz. La defensa mantiene una demanda fiable de bajo volumen, respaldada por mandatos de abastecimiento doméstico como DFARS 252.225-7009. Los nichos médico, de prueba y medición, y de radiodifusión completan el consumo, beneficiándose de la adopción de la telesalud y la migración a la radio definida por software.

Por Nivel de Rendimiento: El Digital de Ultra Alta Velocidad se Acelera

Las placas digitales de alta velocidad de 10-25 Gbps siguen siendo los caballos de batalla para servidores empresariales, redes de área de almacenamiento y enrutadores 100 GbE. Sin embargo, las placas digitales de ultra alta velocidad por encima de 25 Gbps están superando el crecimiento heredado, con una CAGR del 10,88%, respaldadas por la adopción de PCIe 6.0/7.0 en clústeres de IA. Los márgenes de ruido más estrechos de la señalización PAM-4 llevan a los diseñadores hacia ventanas de impedancia de par diferencial de ±5% y talones de vía por debajo de 10 milésimas de pulgada. Los conjuntos de simulación incorporan optimizadores de aprendizaje automático, pero los solucionadores de onda completa siguen siendo intensivos en cómputo, lo que lleva a los fabricantes de equipos originales a aplicarlos selectivamente en redes críticas.

Las placas de radiofrecuencia por debajo de 6 GHz continúan con una demanda constante a medida que los operadores densifican las macroceldas 4G y 5G. Las placas de onda milimétrica y satelitales, aunque son la porción más pequeña, están registrando el crecimiento de ingresos más rápido debido a las constelaciones de órbita terrestre baja. La especificación del terminal de segunda generación de SpaceX ilustra el pivote hacia sustratos de LCP para conjuntos de dirección de haz.

Análisis Geográfico

El mercado de placas de circuito impreso de alta velocidad y baja pérdida de Asia-Pacífico dominó los ingresos con el 53,87% en 2025, impulsado por cadenas de suministro integradas que abarcan resina, laminado y fabricación de placas. Unimicron y Nan Ya PCB de Taiwán coordinan estrechamente con TSMC y las casas OSAT, acortando los ciclos de prototipado. El programa de subsidios de CNY 15 mil millones (USD 2,1 mil millones) de China acelera las líneas de laminados de ultra baja pérdida, apuntando a la sustitución de importaciones. Los gigantes de Corea del Sur están expandiendo la capacidad de sustratos de circuitos integrados en Busan para respaldar las unidades de chips y pantallas cautivas. Los proveedores japoneses aún lideran las químicas de fluoropolímero y LCP, pero enfrentan competencia de precios de los nuevos participantes chinos.

América del Norte contribuyó con el 22% de las ventas de 2025, impulsada por la expansión de centros de datos a hiperescala y los programas de compensación de defensa. La Ley CHIPS y Ciencia otorgó USD 285 millones en 2025 para líneas de PCB en Arizona y Texas. TTM Technologies está invirtiendo USD 150 millones para equipar su planta de Syracuse con prensas secuenciales de 30 capas. Canadá atiende nichos automotrices y de telecomunicaciones desde Ontario y Quebec, mientras que las maquiladoras mexicanas atraen a fabricantes de placas asiáticos que buscan capacidad cercana a la costa para clientes de los Estados Unidos.

Europa mantuvo alrededor del 15% de participación, con AT&S con sede en Austria escalando Leoben para sustratos de circuitos integrados y los proveedores de primer nivel automotriz de Alemania impulsando la demanda de radar. La Ley de Chips de la Unión Europea destina EUR 3,3 mil millones (USD 3,6 mil millones) para el empaquetado avanzado, aunque los mayores costos de energía y mano de obra dificultan la competitividad. Brasil lidera la porción inferior al 5% de América del Sur, suministrando equipos de telecomunicaciones pero permanece dependiente de los laminados importados.

Panorama Competitivo

Los 10 principales proveedores de laminados del Mercado de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida capturan aproximadamente el 60% de los ingresos globales, mientras que los 20 principales fabricantes de placas tienen alrededor del 45% del volumen. Los actores con integración vertical reducen el riesgo al ser propietarios de la resina, la lámina de cobre y la laminación por prensado. La adquisición de una línea de PPO por parte de Shengyi en 2025 redujo los costos de materias primas en un 12% y recortó el plazo de entrega en tres semanas. Rogers amplió su instalación de LCP en Arizona en 40.000 pies cuadrados en enero de 2026 para atender a clientes de 5G y satélites. Isola y Taiwan Union Technology están codesarrollando epoxis modificados listos para PCIe 7.0 previstos para el tercer trimestre de 2026.

El espacio en blanco se encuentra en los sustratos de óptica coempaquetada, donde solo un puñado de talleres puede integrar guías de onda y disipar 500 W/in². Los competidores chinos Kingboard y Nanya Plastics socavan a los titulares en placas por debajo de 25 Gbps, pero el sector aeroespacial y de defensa permanece vinculado a fuentes japonesas y estadounidenses debido a los obstáculos de calificación. El diseño de placas asistido por IA y la fabricación aditiva abren puertas para prototipos de nicho, pero la economía de alto volumen aún favorece a las grandes instalaciones equipadas con imágenes directas por láser y desengrasado por plasma. La clase IPC-6012DS 3/A se ha convertido en el estándar mínimo para las licitaciones de telecomunicaciones, elevando los costos de cumplimiento para los nuevos participantes tardíos.

Líderes de la Industria de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida

Rogers Corporation

Isola Group

Panasonic Holdings Corporation

Taiwan Union Technology Corporation (TUC)

ITEQ Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Rogers Corporation completó una expansión de USD 120 millones en Chandler, Arizona, añadiendo capacidad de laminado de LCP para placas de 5G de onda milimétrica y satelitales.

- Diciembre de 2025: Isola Group y Taiwan Union Technology formaron un programa conjunto para lanzar laminados de epoxi modificado optimizados para PCIe 7.0 en el tercer trimestre de 2026.

- Noviembre de 2025: Unimicron comprometió TWD 8 mil millones (USD 256 millones) para una nueva planta de sustratos de circuitos integrados en Taoyuan, Taiwán, con una producción anual de 1,2 millones de m² prevista para el primer trimestre de 2027.

- Octubre de 2025: DuPont introdujo el laminado Pyralux TK para circuitos rígido-flex, con Df 0,0025 a 10 GHz y Dk 3,2.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso de Alta Velocidad y Baja Pérdida

El Informe del Mercado de PCB de Alta Velocidad y Baja Pérdida está Segmentado por Tipo (Rígido Multicapa, Interconexión de Alta Densidad, Rígido-Flex, Otros Tipos), Tipo de Material (Base de Fluoropolímero, Mezclas Modificadas de Epoxi/PPE/PPO, Laminados Rellenos de Cerámica, Polímero de Cristal Líquido, Otros Sustratos Avanzados), Nivel de Rendimiento (Digital de Alta Velocidad 10-25 Gbps, Digital de Ultra Alta Velocidad por Encima de 25 Gbps, Radiofrecuencia por Debajo de 6 GHz, Onda Milimétrica y Satélite por Encima de 24 GHz), Industria del Usuario Final (Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Aeroespacial y Defensa, Salud/Médico, Otras Industrias del Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Rígido Multicapa |

| Interconexión de Alta Densidad (HDI) |

| Rígido-Flex |

| Otros Tipos de PCB |

| Base de Fluoropolímero (PTFE) |

| Mezclas Modificadas de Epoxi/PPE/PPO |

| Laminados Rellenos de Cerámica |

| Polímero de Cristal Líquido (LCP) |

| Otros Sustratos Avanzados |

| Digital de Alta Velocidad (HSD 10-25 Gbps) |

| Digital de Ultra Alta Velocidad (Por Encima de 25 Gbps) |

| Radiofrecuencia (RF) - Banda Baja/Media (Por Debajo de 6 GHz) |

| Onda Milimétrica y Satélite (Por Encima de 24 GHz) |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Aeroespacial y Defensa |

| Salud / Médico |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Rígido Multicapa | |

| Interconexión de Alta Densidad (HDI) | ||

| Rígido-Flex | ||

| Otros Tipos de PCB | ||

| Por Tipo de Material | Base de Fluoropolímero (PTFE) | |

| Mezclas Modificadas de Epoxi/PPE/PPO | ||

| Laminados Rellenos de Cerámica | ||

| Polímero de Cristal Líquido (LCP) | ||

| Otros Sustratos Avanzados | ||

| Por Nivel de Rendimiento | Digital de Alta Velocidad (HSD 10-25 Gbps) | |

| Digital de Ultra Alta Velocidad (Por Encima de 25 Gbps) | ||

| Radiofrecuencia (RF) - Banda Baja/Media (Por Debajo de 6 GHz) | ||

| Onda Milimétrica y Satélite (Por Encima de 24 GHz) | ||

| Por Industria del Usuario Final | Computación y Centros de Datos | |

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Aeroespacial y Defensa | ||

| Salud / Médico | ||

| Otras Industrias del Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de PCB de alta velocidad y baja pérdida?

El mercado está valorado en USD 7,8 mil millones en 2026.

¿Qué tan rápido se espera que crezca el mercado?

Se prevé que registre una CAGR del 10,41% y alcance USD 12,80 mil millones en 2031.

¿Qué región representa la mayor participación en los ingresos?

Asia-Pacífico lideró con el 53,87% de los ingresos globales en 2025.

¿Qué tipo de placa está creciendo más rápido?

Se proyecta que las construcciones rígido-flex crezcan a una CAGR del 11,27% hasta 2031.

¿Qué material muestra el mayor crecimiento futuro?

Se prevé que los sustratos de polímero de cristal líquido avancen a una CAGR del 11,59% debido a la demanda de onda milimétrica y satelital.

¿Qué sector del usuario final se expandirá más rápidamente?

Se espera que las telecomunicaciones y la infraestructura 5G crezcan a una CAGR del 11,78% a medida que se desplieguen las redes de la versión 18.

Última actualización de la página el: