Tamaño y Participación del Mercado de Placas de Circuito Impreso para Infraestructura 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

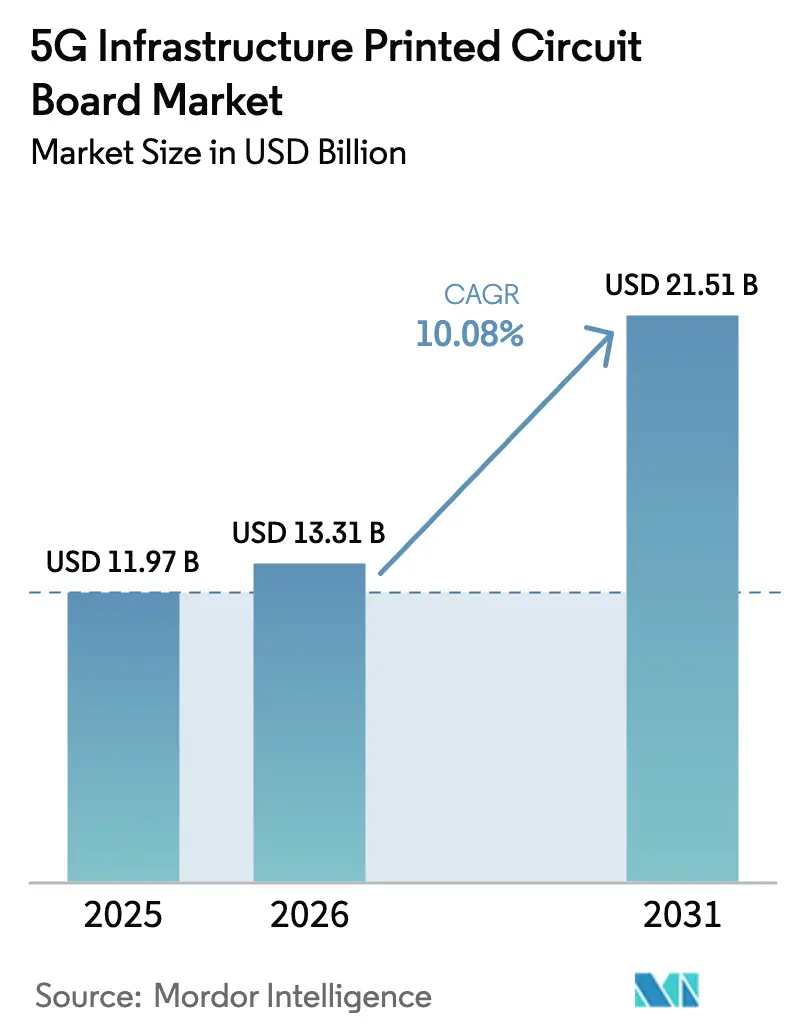

| Tamaño del Mercado (2026) | 13.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso para Infraestructura 5G por Mordor Intelligence

Se proyecta que el tamaño del mercado de placas de circuito impreso para infraestructura 5G sea de USD 11,97 mil millones en 2025, USD 13,31 mil millones en 2026, y alcance USD 21,51 mil millones en 2031, creciendo a una CAGR del 10,08% de 2026 a 2031. Las construcciones constantes de redes públicas, la desagregación de Open RAN y la diversificación de adquisiciones de defensa son las tres fuerzas estructurales que impulsan esta expansión. Los proveedores de equipos están realizando reservas dobles de capacidad para protegerse contra la escasez de resinas, lo que mantiene la utilización de las fábricas por encima del 80% incluso en trimestres estacionalmente débiles. Las arquitecturas de radio de sistema en paquete están comprimiendo las cadenas de suministro, recompensando a los fabricantes que pueden co-localizar líneas de sustrato y ensamblaje. Finalmente, los programas de relocalización defensiva en los Estados Unidos y Europa están inclinando una modesta participación de la demanda hacia proveedores no asiáticos, incluso mientras Asia-Pacífico mantiene sus ventajas de costo y escala.

Conclusiones Clave del Informe

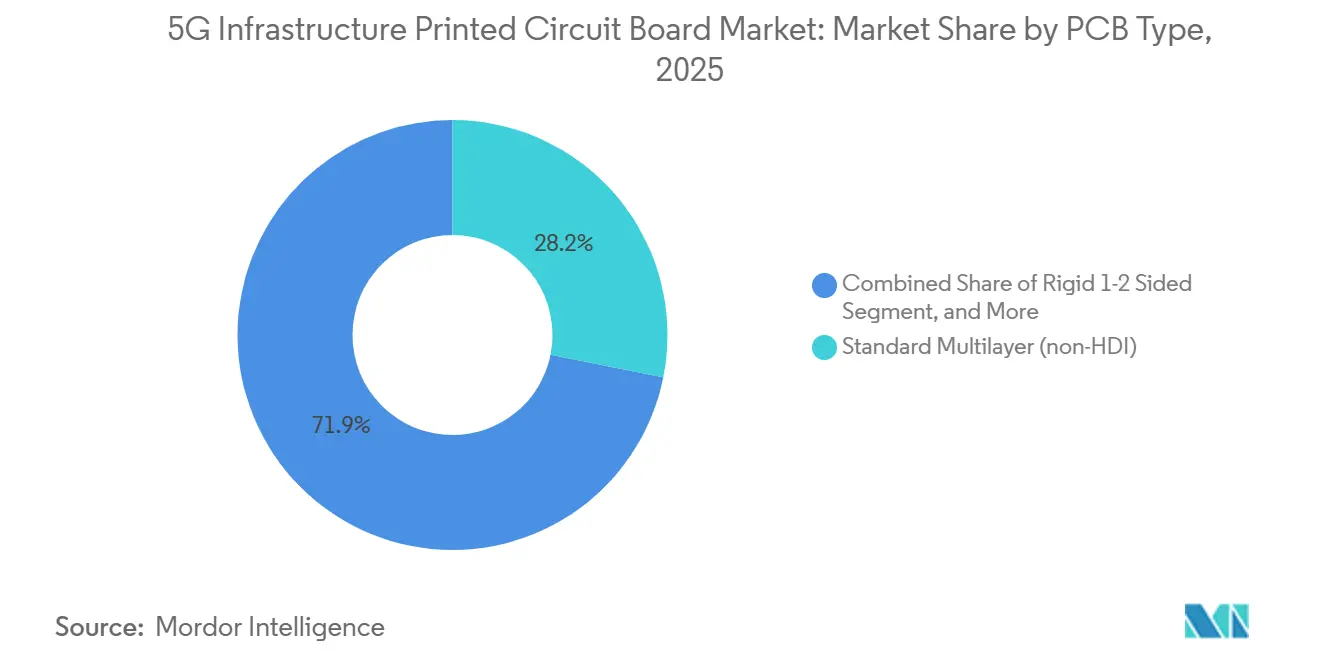

- Por tipo de PCB, los circuitos flexibles lideraron el crecimiento con una CAGR del 12,80% hasta 2031, mientras que las placas multicapa estándar retuvieron el 28,15% de la participación del mercado de placas de circuito impreso (PCB) para infraestructura 5G en 2025.

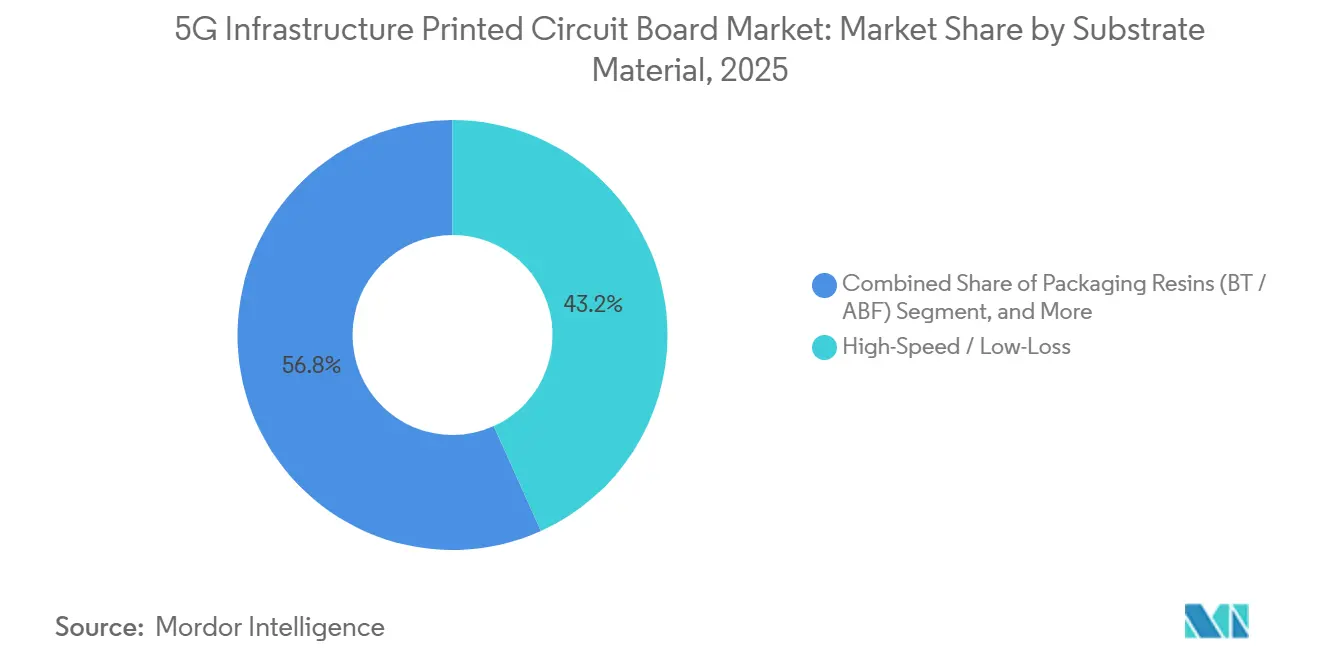

- Por material de sustrato, los laminados de alta velocidad y baja pérdida representaron el 43,24% del tamaño del mercado de placas de circuito impreso para infraestructura 5G en 2025, y se proyecta que los sustratos de poliimida se expandan a una CAGR del 11,40% hasta 2031.

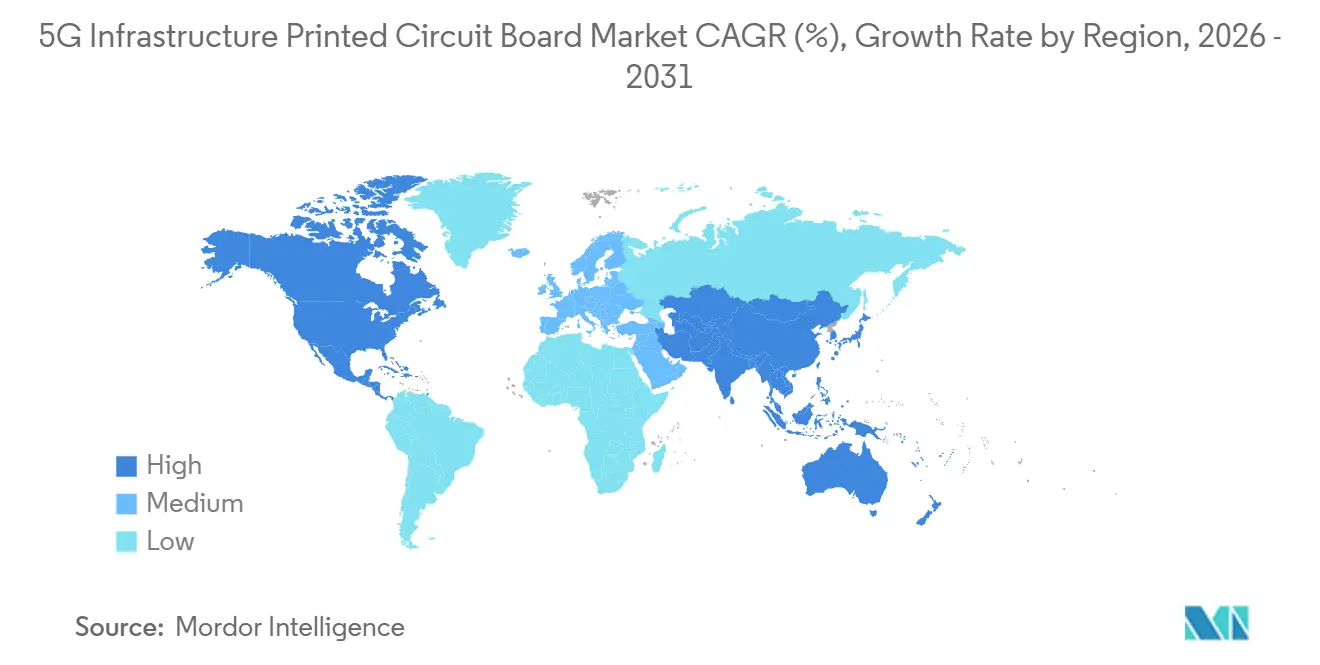

- Por geografía, Asia-Pacífico capturó el 88,10% de la participación del mercado de PCB para infraestructura 5G en 2025 y está posicionada para crecer a una CAGR del 10,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso para Infraestructura 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos de Despliegue de 5G Liderados por el Gobierno | +2.3% | Global, pico en China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Densificación de Antenas MIMO Masivo | +2.1% | Núcleo de Asia-Pacífico, clústeres metropolitanos de América del Norte | Corto plazo (≤ 2 años) |

| Estandarización de Hardware Open RAN | +1.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Migración a la Nube de Telecomunicaciones | +1.4% | Global, concentrado en centros de datos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adquisición de Defensa de Redes Tácticas 5G | +0.9% | Estados Unidos, Unión Europea, Australia | Largo plazo (≥ 4 años) |

| Materiales de Ultra Baja Pérdida para Onda Milimétrica | +1.2% | Asia-Pacífico, corredores urbanos de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Despliegue de 5G Liderados por el Gobierno

Las subastas nacionales de espectro y los mandatos de infraestructura están comprimiendo los plazos de los proyectos, impulsando a los proveedores de equipos a reservar capacidad de PCB con 12 a 18 meses de anticipación respecto a las normas históricas. China desplegó más de 3,68 millones de estaciones base a finales de 2024, representando más del 60% de la base instalada global. India estableció un objetivo de 500.000 estaciones base para 2027 bajo su plan de espectro de 2024. El Plan de Acción 2025 de la Unión Europea vincula la financiación al contenido local, lo que lleva a los fabricantes alemanes, franceses y neerlandeses a agregar líneas HDI a pesar de los mayores costos laborales. Estas políticas crean una demanda irregular que beneficia a las fábricas con programación flexible e inventario de resinas disponible.

La Densificación de Antenas MIMO Masivo Impulsa la Demanda de PCB HDI

Los arreglos de antenas con 64 a 256 elementos requieren placas que superen las 20 capas y densidades de vías superiores a 150 por centímetro cuadrado, especificaciones alcanzables únicamente con procesos HDI. La Radio Integrada de Antena 2025 de Ericsson utiliza vías ciegas y enterradas para minimizar las pérdidas por encima de 3,5 gigahercios.[1]Fuente: Telefonaktiebolaget LM Ericsson, "Informe Anual 2025," ericsson.com Nokia adoptó HDI de cualquier capa para acortar las longitudes de traza en su portafolio 2025.[2]Fuente: Nokia Corporation, "Presentación para Inversores T1 2025," nokia.com Los precios de venta promedio de las PCB de antena aumentaron entre un 15% y un 20% respecto a las líneas base de 2023, elevando los ingresos por pulgada cuadrada para los fabricantes que invirtieron en perforación láser.

Estandarización de Hardware Open RAN entre Operadores

La interfaz E2 de la Alianza O-RAN de 2024 crea interoperabilidad entre unidades de radio de múltiples proveedores y controladores de banda base, abriendo oportunidades de suministro para tiendas de PCB de nivel medio. Dish Network obtuvo PCB de radio de fabricantes regionales durante su despliegue en los Estados Unidos que concluyó en 2025. Vodafone destinó el 30% del gasto en unidades de radio de 2025 a proveedores de Open RAN, señalando un cambio permanente hacia la adquisición modular. La estandarización reduce los costos de cambio, permitiendo a los operadores negociar plazos de entrega más cortos y condiciones de flexibilidad de volumen.

Migración a la Nube de Telecomunicaciones que Requiere Placas de Plano Posterior de Alta Velocidad

Las cargas de trabajo de RAN virtualizada y núcleo en servidores comerciales necesitan planos posteriores que soporten velocidades de carril de 100 Gbps, impulsando la demanda de dieléctricos de baja pérdida con factores de disipación inferiores a 0,003 a 10 gigahercios. El despliegue de cómputo en el borde de AT&T en 2025 depende de planos posteriores PCIe Gen 5. Verizon espera que el 40% del procesamiento de RAN migre a infraestructura virtual para 2028. Esta convergencia del diseño de telecomunicaciones y centros de datos permite a los fabricantes con experiencia en hiperescala ganar contratos 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro en Resina de Laminado de Alta Velocidad | -1.1% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Instalación de Líneas HDI con Alto Requerimiento de Capital para Tiendas de PCB Heredadas | -0.8% | América del Norte, Europa, Asia-Pacífico secundario | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Sustratos de CI Avanzados | -0.6% | China, Rusia, mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Preocupaciones de Confiabilidad en la Integración de PCB de Antena Activa 5G | -0.5% | Global, mercados de despliegue temprano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro en Resina de Laminado de Alta Velocidad

Las resinas epoxi modificadas y de PTFE provienen de una base de proveedores reducida en Japón y Corea del Sur. El caso de fuerza mayor de Panasonic a finales de 2024 en su planta de Osaka restringió el suministro de resina de baja pérdida durante meses. Rogers Corporation advirtió en su llamada del tercer trimestre de 2025 que la asignación seguía siendo ajustada a pesar de los programas de compra anticipada. La doble fuente de suministro agrega ciclos de calificación de 12 meses, limitando la producción de HDI a aproximadamente un 10% de crecimiento anual frente a una demanda 5G que crece más rápido.

Instalación de Líneas HDI con Alto Requerimiento de Capital para Tiendas de PCB Heredadas

Los paquetes de perforación láser, laminación secuencial e inspección óptica automatizada cuestan entre USD 15 millones y USD 25 millones por línea. TTM invirtió USD 40 millones en capacidad HDI en Asia-Pacífico en 2024, pero reportó una utilización inferior al 70% en su presentación anual. Las fábricas pequeñas de América del Norte y Europa enfrentan mayores costos de financiamiento, lo que las empuja hacia trabajos por contrato de bajo margen o hacia la salida del mercado. El obstáculo de capital consolida la oferta, elevando la escala como la principal barrera de entrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de PCB: Los Circuitos Flexibles Capturan Impulso

Los circuitos flexibles se están expandiendo a una CAGR del 12,80% hasta 2031, reflejando la preferencia de los diseñadores de antenas por interconexiones más ligeras y flexibles que resisten la vibración de las torres y los ciclos térmicos. Las placas multicapa estándar aún controlaban el 28,15% de los ingresos de 2025, sustentando las unidades de banda base donde la rigidez soporta los disipadores de calor. Las placas de interconexión de alta densidad están ganando participación en los módulos de front-end, con diseños de vía en almohadilla que empujan las densidades de componentes más allá de 200 piezas por pulgada cuadrada. Las placas rígidas de 1-2 caras siguen siendo elementos fijos en la distribución de energía, aunque su contribución está disminuyendo a medida que los subsistemas se consolidan. Se espera que el cambio más amplio hacia la tecnología flexible agregue cuatro puntos porcentuales al tamaño del mercado de PCB para infraestructura 5G en esta categoría para 2031.

El mercado de placas de circuito impreso para infraestructura 5G recompensa a las fábricas que combinan HDI de cualquier capa con procesamiento flexible de rollo a rollo. Los proveedores de antenas reportan una reducción de peso del 15% al cambiar núcleos rígidos por terminaciones flexibles, lo que permite cargas de torre más ligeras y una instalación más rápida. Los sustratos de CI, rastreados por separado, están creciendo a una CAGR del 10,50% a medida que proliferan los paquetes de chip invertido. Las soluciones rígidas-flexibles ocupan un nicho en cabezales de radio compactos que necesitan tanto estabilidad mecánica cerca de los conectores como flexibilidad alrededor de carcasas curvas. Las opciones de núcleo metálico y cerámica, aunque por debajo del 5% de los ingresos, siguen siendo indispensables donde el calor del amplificador supera los 100 vatios.

Por Material de Sustrato: Los Laminados de Alta Velocidad Lideran, la Poliimida Supera el Ritmo

Los laminados de alta velocidad y baja pérdida representaron el 43,24% de los ingresos de 2025 del mercado de placas de circuito impreso para infraestructura 5G, impulsados por la disposición de los operadores a pagar primas del 20% al 30% por el rendimiento en onda milimétrica. La poliimida es el material de más rápido crecimiento con una CAGR del 11,40%, ofreciendo estabilidad dimensional de -40 °C a +85 °C en ensamblajes de antenas flexibles. El epoxi de vidrio FR-4 sigue siendo prevalente en las placas de banda base y backhaul por debajo de 6 GHz, aunque su participación se erosiona a medida que las funciones migran hacia frecuencias más altas. Las resinas de empaque como la bismaleimida-triazina sustentan los sustratos de CI que impulsan los ASIC de banda base más nuevos.

El mercado de PCB para infraestructura 5G depende de un control estricto de la constante dieléctrica, lo que convierte a los grados de alta frecuencia IPC-4101 en requisitos de adquisición de referencia.[3]Fuente: IPC, "Especificación IPC-4101 para Laminados de Alta Frecuencia," ipc.org Los laminados Rogers RO4000 e Isola Astra MT77 están ganando diseños en paneles de antena de 28 GHz.[4]Fuente: Isola Group, "Hoja de Datos del Producto Astra MT77," isola-group.com El auge de la poliimida subraya la compensación entre flexibilidad y rendimiento dieléctrico, un equilibrio que los proveedores de laminados están optimizando ahora ajustando la composición del relleno.

Análisis Geográfico

Asia-Pacífico generó el 88,10% de los ingresos del mercado de PCB para infraestructura 5G en 2025 y se proyecta que crezca a una CAGR del 10,12% hasta 2031. Las adiciones de más de 1 millón de estaciones base en China en 2024 crearon demanda cautiva para Shennan Circuits y Kinwong, cada una de las cuales expandió líneas HDI en 2025. Unimicron y Tripod de Taiwán aprovechan la proximidad a las fábricas de semiconductores avanzados para ofrecer plazos de entrega de cuatro semanas. Samsung Electro-Mechanics de Corea del Sur persigue la integración vertical, combinando la fabricación de sustratos con el ensamblaje de módulos para ahorros de costos y ciclos de producto más rápidos.

En el mercado de placas de circuito impreso para infraestructura 5G, América del Norte mantuvo una participación de un solo dígito medio en 2025, obstaculizada por los costos laborales y la capacidad HDI limitada. La Ley CHIPS y Ciencia de los Estados Unidos destina subsidios para la producción doméstica de PCB, y la planificada empresa conjunta de TTM por USD 150 millones en India ilustra el giro hacia la expansión asiática rentable combinada con estándares de calidad occidentales. Europa también se sitúa por debajo del 5% de participación, pero se beneficia de las subvenciones para la diversificación de la cadena de suministro. AT&S está invirtiendo EUR 300 millones (USD 330 millones) en capacidad HDI austriaca para ganar contratos de Open RAN y automotriz.

América del Sur sigue siendo marginal, centrándose en el ensamblaje en lugar de la fabricación. Las reglas de contenido local de Brasil se aplican principalmente al equipo final, dejando a las fábricas de PCB subdimensionadas para los requisitos 5G. En general, el tamaño del mercado de PCB para infraestructura 5G continúa reflejando la densidad de despliegue global de estaciones base, reforzando el dominio de Asia-Pacífico mientras permite modestas ganancias de participación para las regiones que despliegan subsidios de seguridad de suministro.

Panorama Competitivo

Los diez principales proveedores en el Mercado de PCB para Infraestructura 5G capturaron aproximadamente entre el 55% y el 60% de los ingresos globales en 2025, situando al sector en una concentración moderada. Samsung Electro-Mechanics e Ibiden co-localizan la producción de sustratos con el ensamblaje de componentes, extrayendo margen en múltiples etapas. Las fábricas taiwanesas y chinas expanden las líneas HDI más rápido que la demanda, comprimiendo los plazos de entrega pero presionando los precios de venta promedio. Los contratos de Open RAN crean un nuevo volumen de licitaciones que los talleres más pequeños pueden perseguir sin bloqueos propietarios, mientras que las agencias de defensa en los Estados Unidos y Europa financian calificaciones de segunda fuente para salvaguardar el suministro estratégico.

Los disruptores emergentes en el Mercado de Placas de Circuito Impreso para Infraestructura 5G incluyen AT&S India, que aprovecha los incentivos vinculados a la producción para agregar líneas HDI optimizadas para proyectos de telecomunicaciones domésticos. La diferenciación tecnológica gira en torno al HDI de cualquier capa y los sustratos con componentes integrados, ambos de los cuales reducen el grosor de la placa y mejoran el rendimiento eléctrico. Los datos de la Organización Mundial de la Propiedad Intelectual muestran un salto del 25% en las solicitudes de patentes relacionadas con PCB entre 2023 y 2025, especialmente en química de relleno de vías y procesos de ablación láser. El cumplimiento de los estándares de confiabilidad IPC-6012 Clase 3 se ha convertido en un requisito mínimo para las licitaciones de nivel 1, elevando aún más el listón de calidad para los nuevos participantes.

El poder de fijación de precios está bajo presión a medida que las fábricas de Asia-Pacífico persiguen economías de escala, pero los nichos especializados como los laminados de onda milimétrica de ultra baja pérdida y la confiabilidad de grado de defensa mantienen márgenes más firmes. En general, el mercado de placas de circuito impreso para infraestructura 5G continúa recompensando la integración vertical, las adiciones rápidas de capacidad y la modularidad impulsada por estándares.

Líderes de la Industria de Placas de Circuito Impreso para Infraestructura 5G

Nippon Mektron Ltd.

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

Tripod Technology Corp.

Austria Technologie & Systemtechnik AG (AT&S)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Unimicron Technology comprometió USD 500 millones para expandir la capacidad de HDI y sustratos de CI en su campus de Taoyuan, con 12 máquinas adicionales de perforación láser e inspección óptica automatizada programadas para el inicio en el tercer trimestre de 2026.

- Diciembre de 2025: AT&S aseguró un contrato de PCB de Open RAN plurianual por EUR 200 millones (USD 220 millones) con un proveedor europeo de nivel 1, dedicando líneas HDI austriacas para cumplir con los requisitos de contenido local.

- Noviembre de 2025: Samsung Electro-Mechanics completó una planta de sustratos de empaque en Vietnam capaz de producir 500.000 m² por mes, con litografía para líneas de menos de 25 µm.

- Octubre de 2025: TTM Technologies formó una empresa conjunta de USD 150 millones en Bangalore para construir una línea de fabricación HDI orientada a despliegues 5G domésticos y del Sudeste Asiático.

Alcance del Informe del Mercado Global de Placas de Circuito Impreso para Infraestructura 5G

El Informe del Mercado de Placas de Circuito Impreso para Infraestructura 5G está Segmentado por Tipo de PCB (Multicapa Estándar, Rígida de 1-2 Caras, HDI, Circuitos Flexibles, Sustratos de CI y Rígida-Flexible), Material de Sustrato (Epoxi de Vidrio, Alta Velocidad/Baja Pérdida, Poliimida y Resinas de Empaque), Materiales de PCB (CCL y Sustrato de Empaque de Alta Densidad) y Geografía (América del Norte, Europa, Asia-Pacífico y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Multicapa Estándar (no HDI) |

| Rígida de 1-2 Caras |

| Interconexión de Alta Densidad (HDI) |

| Circuitos Flexibles (FPC) |

| Sustratos de CI (Sustratos de Paquete) |

| Rígida-Flexible |

| Otros Tipos de PCB |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Taiwán | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de PCB | Multicapa Estándar (no HDI) | |

| Rígida de 1-2 Caras | ||

| Interconexión de Alta Densidad (HDI) | ||

| Circuitos Flexibles (FPC) | ||

| Sustratos de CI (Sustratos de Paquete) | ||

| Rígida-Flexible | ||

| Otros Tipos de PCB | ||

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Empaque (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Taiwán | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de PCB para infraestructura 5G?

El mercado generó USD 13,31 mil millones en 2026 y se prevé que alcance USD 21,51 mil millones en 2031.

¿Qué tipo de PCB está creciendo más rápido en el hardware de infraestructura 5G?

Los circuitos flexibles lideran el crecimiento con una CAGR del 12,80% hasta 2031, ya que las unidades de antena priorizan interconexiones ligeras y flexibles.

¿Por qué los sustratos de empaque de alta densidad están ganando participación?

Las radios de sistema en paquete integran múltiples funciones en un solo interpositor, impulsando la demanda de sustratos con anchos de línea inferiores a 25 µm y generando una CAGR del 10,90% para esta clase de material.

¿Qué tan dominante es Asia-Pacífico en la producción de PCB para infraestructura 5G?

Asia-Pacífico controla el 88,10% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 10,12% gracias a la gran capacidad de HDI y sustratos de CI en China, Taiwán y Corea del Sur.

Última actualización de la página el: