Tamaño y participación del mercado de bebidas energéticas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

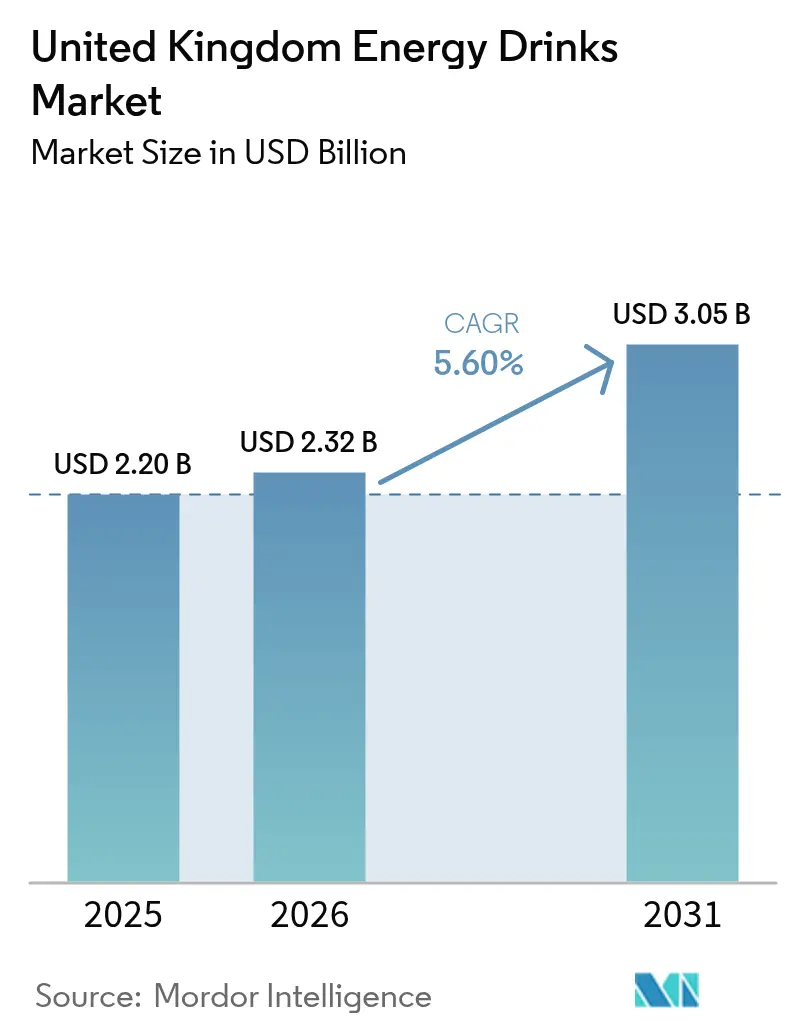

| Tamaño del mercado en el año base (2025) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas energéticas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas energéticas del Reino Unido crezca de USD 2,20 mil millones en 2025 a USD 2,32 mil millones en 2026, con una previsión de alcanzar USD 3,05 mil millones en 2031 a una CAGR del 5,6% durante el período 2026-2031. A pesar del endurecimiento de los umbrales del impuesto al azúcar, con límites que descienden de 5 g a 4 g de azúcar por cada 100 ml, el consumo continúa en aumento, lo que impulsa a las marcas líderes a reformular sus productos con rapidez. Las medidas propuestas, incluida una prohibición nacional de ventas a menores de 16 años y la restricción publicitaria HFSS de octubre de 2025 en horario de máxima audiencia, suponen un desafío para los presupuestos de marketing. Sin embargo, también aceleran el giro de la industria hacia bebidas funcionales bajas en azúcar. Las innovaciones como las fuentes naturales de cafeína, las recetas sin azúcar y las formulaciones orientadas al deporte están ampliando el atractivo para los consumidores. En respuesta al aumento de los precios del aluminio, los fabricantes están canalizando inversiones hacia líneas de enlatado de alta velocidad y centros de distribución para proteger sus márgenes. Los minoristas, conscientes de esta tendencia, están ampliando el espacio en estantería dedicado a las bebidas energéticas, que son vistas cada vez más como compras por impulso por parte de los compradores urbanos con agendas exigentes.

Conclusiones clave del informe

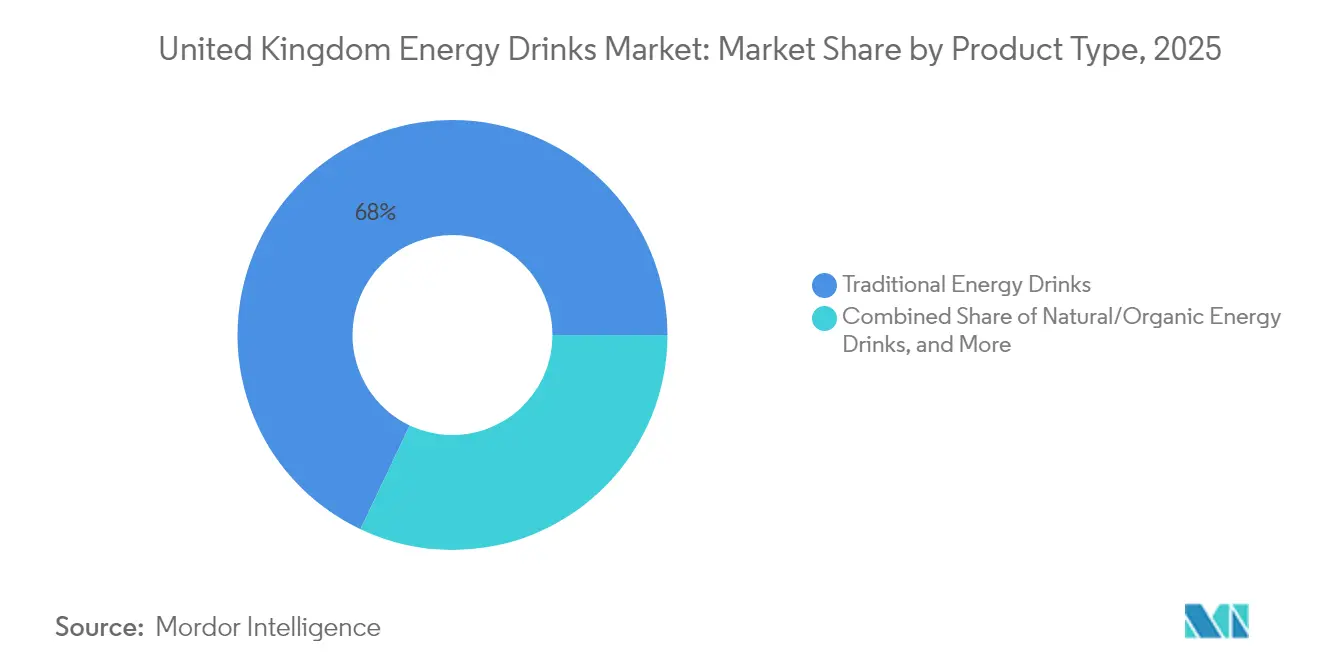

- Por tipo de producto, las bebidas energéticas tradicionales lideraron con el 67,96% de la participación del mercado de bebidas energéticas del Reino Unido en 2025, mientras que las variantes naturales y orgánicas se proyecta que se expandirán a una CAGR del 7,61% hasta 2031.

- Por tipo de envase, las latas representaron el 77,88% del tamaño del mercado de bebidas energéticas del Reino Unido en 2025, mientras que se prevé que las botellas PET avancen a una CAGR del 7,15% entre 2026 y 2031.

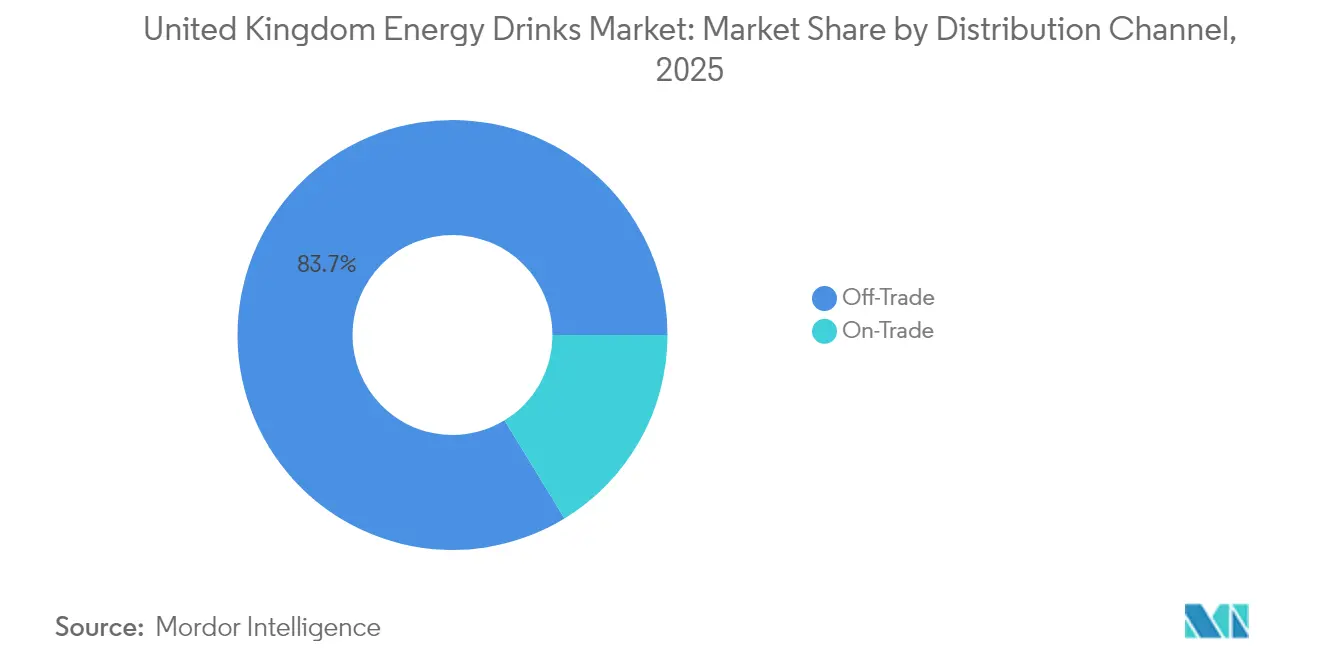

- Por canal de distribución, el canal off-trade concentró el 83,72% de las ventas en 2025, pero se pronostica que el canal on-trade registrará la CAGR más alta, del 6,34%, hasta 2031.

- Por geografía, Inglaterra captó el 85,02% del valor del mercado en 2025, y se espera que Irlanda del Norte registre una CAGR del 5,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas energéticas del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Estilo de vida urbano y demanda de conveniencia | +1.2% | Núcleo en Inglaterra, con expansión hacia Escocia y Gales | Mediano plazo (2-4 años) |

| Avances en tecnología de producción | +0.8% | Nacional, con ganancias tempranas en Rugby, Sunderland y Peterborough | Largo plazo (≥ 4 años) |

| Premiumización y demanda de ingredientes más saludables | +1.5% | Inglaterra y Escocia como mercados principales, Gales en expansión | Mediano plazo (2-4 años) |

| Publicidad agresiva y patrocinio de eventos | +0.9% | Nacional, con foco en los principales centros urbanos | Corto plazo (≤ 2 años) |

| SKU sin azúcar dirigidos a la población diabética | +1.1% | Nacional, con mayor presencia en Inglaterra y Escocia | Mediano plazo (2-4 años) |

| Demanda creciente entre aficionados al deporte y personas activas | +1.3% | Nacional, con mayor penetración en Inglaterra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estilo de vida urbano y demanda de conveniencia

A medida que los profesionales urbanos gestionan agendas exigentes, recurren a las bebidas energéticas para obtener un impulso rápido. Las tiendas de conveniencia, atentas a esta tendencia, planean ampliar el espacio en estantería dedicado a las bebidas energéticas en un 21% en 2024, según informó Convenience Store News. Este auge es especialmente pronunciado en las áreas metropolitanas, donde los jóvenes adultos de entre 18 y 24 años consumen estas bebidas funcionales a tasas significativamente superiores a la media nacional. Reflejo de esta tendencia impulsada por la conveniencia, la mitad de los compradores prefieren ahora las latas de 250 ml frente a los formatos tradicionales de 500 ml. Los minoristas, muy conscientes del carácter impulsivo de estas compras, ubican estratégicamente las bebidas energéticas en zonas de alto tráfico. Esta tendencia urbana es particularmente ventajosa para las marcas que ofrecen una gama de ingredientes funcionales más allá de la cafeína, ya que los consumidores buscan cada vez más soluciones de bienestar integral en medio de sus ajetreadas vidas.

Avances en tecnología de producción

Los actores clave del sector manufacturero están invirtiendo fuertemente en capacidades de producción para mejorar la eficiencia y diferenciar sus productos. Por ejemplo, Britvic ha comprometido mejoras operativas con una inversión de GBP 25 millones en la actualización de su centro de distribución y una nueva línea de enlatado de GBP 13 millones en Rugby. Estos avances tecnológicos permiten a los fabricantes adaptarse rápidamente a los cambios regulatorios, como la evolución de los umbrales del impuesto al azúcar, al tiempo que apoyan las tendencias de premiumización. Los sistemas de producción modernos incorporan ahora de manera fluida ingredientes funcionales, como adaptógenos y nootrópicos, para mejorar el bienestar general. La gama London Essence Freshly Infused de Britvic ejemplifica la innovación al utilizar tecnología de microdosificación para reducir los residuos de envases y ofrecer perfiles de sabor personalizables.

Premiumización y demanda de ingredientes más saludables

Los consumidores están cada vez más dispuestos a pagar un precio superior por las bebidas funcionales de bienestar, lo que señala una oportunidad lucrativa en el mercado. El segmento sin azúcar está experimentando un auge, impulsado por personas con conciencia sanitaria que desean soluciones energéticas alineadas con sus objetivos dietéticos. Marcas como Tenzing están aprovechando esta tendencia, introduciendo productos que presumen de 200 mg de cafeína natural procedente de ingredientes premium como el té verde y el extracto de guayusa. Sin embargo, esta premiumización no se limita únicamente a los ingredientes. Las marcas también están integrando beneficios funcionales, como hongos cordyceps, magnesio y complejos vitamínicos, para justificar sus precios elevados. Esta tendencia subraya un cambio fundamental: pasar de simplemente proporcionar energía a ofrecer un apoyo integral al bienestar. Como resultado, las marcas no solo disfrutan de márgenes más amplios, sino que también fomentan la lealtad del consumidor a través de estas ventajas percibidas para la salud.

Publicidad agresiva y patrocinio de eventos

Las inversiones estratégicas en marketing refuerzan el reconocimiento de marca e impulsan el crecimiento de la categoría. Sin embargo, las inminentes restricciones HFSS, previstas para entrar en vigor en octubre de 2025, están a punto de alterar fundamentalmente las estrategias promocionales. Según el Departamento de Salud y Atención Social, la restricción de publicidad televisiva a partir de las 21:00 h, junto con una prohibición general de publicidad en línea para productos con alto contenido de azúcar, está orientando a las marcas hacia canales de comunicación alternativos[1]Fuente: Departamento de Salud y Atención Social, "Restricción de la publicidad de alimentos y bebidas menos saludables", gov.uk. Las campañas de Red Bull Summer Edition subrayan la eficacia de las ofertas de tiempo limitado, con datos de NIQ que revelan que las variantes con sabor representan casi un tercio del crecimiento del mercado energético funcional. A medida que las marcas navegan por estas aguas regulatorias, el patrocinio deportivo y el marketing experiencial han cobrado mayor relevancia, sirviendo como puntos de contacto conformes con los públicos objetivo. Además, el giro de la industria hacia asociaciones con influencers y colaboraciones de marca pone de relieve una adaptación estratégica a las restricciones publicitarias, garantizando un compromiso continuo con el consumidor a través de respaldos genuinos e integración natural en el estilo de vida.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de cafeína y azúcar | -1.8% | Nacional, con mayor impacto en Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Impuesto al azúcar e iniciativas gubernamentales de reducción del azúcar | -1.2% | Nacional, con impacto uniforme en todas las regiones | Mediano plazo (2-4 años) |

| Aumento del coste de las latas de aluminio que afecta los precios de los envases | -0.7% | Nacional, concentrado en los centros de manufactura | Corto plazo (≤ 2 años) |

| Restricciones publicitarias HFSS | -1.1% | Nacional, con mayor impacto en los principales mercados mediáticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de cafeína y azúcar

Los defensores de la salud pública intensifican la presión sobre el consumo de bebidas energéticas, especialmente entre los jóvenes, a medida que los estudios vinculan estas bebidas con un aumento de la ansiedad y un deterioro del rendimiento académico. En respuesta a esta evidencia creciente, el gobierno del Reino Unido, respaldado por 57 estudios que involucran a más de un millón de niños, avanza hacia la prohibición de ventas a menores de 16 años, según informó BBC News. El Comité de Toxicidad de Sustancias Químicas en los Alimentos señala que, si bien las bebidas energéticas representan solo el 5,2% del consumo total de cafeína, influyen significativamente en los patrones de ingesta de cafeína[2]Fuente: Comité de Toxicidad, "Declaración sobre bebidas energéticas", cot.food.gov.uk. Reconociendo estas preocupaciones sanitarias, los principales supermercados imponen restricciones de edad voluntarias, una medida respaldada por más del 90% de los encuestados en consultas que abogan por la prohibición de ventas a menores. Ante este escrutinio, los fabricantes pivotán hacia la reformulación de sus productos, priorizando ingredientes naturales y beneficios funcionales sin comprometer el aporte energético. El panorama regulatorio en evolución recompensa cada vez más a las marcas que demuestran un compromiso con la responsabilidad sanitaria, visible a través de sus innovaciones de producto y sus enfoques de marketing más contenidos.

Impuesto al azúcar e iniciativas gubernamentales de reducción del azúcar

Los fabricantes se enfrentan a mayores presiones de costes y a la necesidad imperiosa de reformular sus productos debido al fortalecimiento propuesto del Gravamen a la Industria de Bebidas Sin Alcohol. Según HM Revenue & Customs, está en curso una consulta para reducir el umbral mínimo de azúcar de 5 g a 4 g por cada 100 ml, lo que afecta a las formulaciones de productos en toda la industria[3]Fuente: HM Revenue & Customs, "Fortalecimiento del Gravamen a la Industria de Bebidas Sin Alcohol", gov.uk. Desde su creación, el gravamen ha logrado reducir el contenido de azúcar en un 46% en las bebidas afectadas, lo que subraya su eficacia para inducir cambios de comportamiento en la industria, tal como destaca el British Dental Journal[4]Fuente: Rachel Marshman, "El 'impuesto al azúcar' siete años después", British Dental Journal, nature.com. The Guardian señala que el éxito del impuesto en la reducción de la ingesta de azúcar de los niños procedente de bebidas sin alcohol no solo justifica la intervención gubernamental, sino que también otorga ventajas competitivas a las marcas que han adoptado rápidamente formulaciones bajas en azúcar. Los fabricantes se encuentran en un constante tira y afloja, esforzándose por conciliar las preferencias de sabor con los beneficios fiscales, un desafío que exige técnicas avanzadas de edulcoración y una base de consumidores bien informada. Además, la posibilidad de que el gravamen amplíe su alcance a otras categorías con alto contenido de azúcar proyecta una sombra de incertidumbre sobre las estrategias de desarrollo de productos a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio tradicional se enfrenta a la disrupción natural

En 2025, las bebidas energéticas tradicionales ostentaron una participación de mercado dominante del 67,96%. Sin embargo, son las variantes naturales y orgánicas las que avanzan con fuerza, con una impresionante tasa de crecimiento CAGR del 7,61% proyectada hasta 2031. Esta tendencia subraya una brecha creciente en las preferencias de los consumidores: una lealtad firme a las marcas establecidas yuxtapuesta con una creciente conciencia sanitaria. En respuesta a las crecientes preocupaciones de salud y los mandatos regulatorios, los fabricantes están pivotando hacia ofertas sin azúcar y bajas en calorías, con las variantes sin azúcar a la cabeza. Mientras que los shots de energía se consolidan en un nicho para quienes priorizan la conveniencia, la categoría más amplia de bebidas energéticas se está diversificando, introduciendo formatos innovadores como variantes en polvo y mezclas funcionales.

El rápido ascenso del segmento natural y orgánico subraya la disposición del consumidor a invertir en productos premium por las ventajas percibidas para la salud. Un testimonio del potencial lucrativo de esta tendencia es el debut de Tenzing con su «bebida energética natural más potente del mundo», que presume de 200 mg de cafeína procedente íntegramente de la naturaleza. Mientras tanto, las formulaciones de energía tradicionales se enfrentan a presiones crecientes por parte de los defensores de la salud y los organismos reguladores, lo que empuja a las marcas consolidadas a reconsiderar y reformular sus ofertas. La transformación de este segmento es emblemática de un cambio de consumidor más amplio hacia la transparencia, el etiquetado limpio y la nutrición funcional. Las marcas que comuniquen hábilmente su posicionamiento natural al tiempo que garantizan la eficacia energética estarán en posición de capitalizar estos sentimientos cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de envase: Las latas dominan mientras la sostenibilidad impulsa la innovación

En 2025, las latas de aluminio dominaron con una participación de mercado del 77,88%, lo que subraya las preferencias de los consumidores por la portabilidad, la visibilidad de marca y una sensación de frescura. Sin embargo, son las botellas PET las que presentan el crecimiento más robusto, con una CAGR del 7,15% hasta 2031, impulsadas por la conveniencia y las iniciativas de sostenibilidad. A medida que la conciencia medioambiental remodela las elecciones de los consumidores y los panoramas regulatorios, la industria del envase se encuentra en una encrucijada. Las botellas de vidrio, a pesar de su precio premium y sus dificultades logísticas, consolidan un nicho que resuena con los consumidores con conciencia ecológica.

Con la sostenibilidad en primer plano, el inminente Sistema de Depósito y Retorno previsto para octubre de 2027 presenta una espada de doble filo con desafíos y oportunidades, tal como destaca el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales. Liderando la responsabilidad medioambiental, Britvic se compromete a lograr un 99,6% de envases reciclables e incorporar un 50% de PET reciclado para 2025. Empresas como Purity Soft Drinks están siendo pioneras en innovaciones de tapas que no solo reducen la basura, sino que también mejoran la reciclabilidad. A medida que el ámbito del envase evoluciona, navega hábilmente por el equilibrio entre funcionalidad, sostenibilidad y coste, todo ello en consonancia con las demandas de los consumidores de responsabilidad medioambiental.

Por canal de distribución: Liderazgo del canal off-trade con recuperación del canal on-trade

En 2025, los canales off-trade, incluidos supermercados, tiendas de conveniencia y plataformas en línea, representan una participación de mercado del 83,72%. Este dominio pone de relieve el carácter de compra por impulso de las bebidas energéticas y la preferencia del consumidor por la conveniencia. Si bien los canales on-trade representan una porción menor del mercado, ostentan la tasa de crecimiento más rápida y se espera que se expandan a una CAGR del 6,34% hasta 2031. Este auge señala una recuperación de los establecimientos de hostelería tras la pandemia y una tendencia hacia ofertas premium. Los supermercados e hipermercados, con su amplio alcance y su capacidad promocional, concentran la mayor participación entre los canales individuales.

Las tiendas de conveniencia se están erigiendo como motores de crecimiento fundamentales. Los minoristas están respondiendo al sólido desempeño de la categoría asignando más espacio en estantería a las bebidas energéticas. Mientras tanto, el comercio minorista en línea está experimentando un auge, especialmente entre los consumidores más jóvenes, atraídos por su variedad y conveniencia. El auge de este canal refleja el boom más amplio del comercio electrónico y el auge de los modelos de suscripción. Otros canales, como las máquinas expendedoras y el comercio en el lugar de trabajo, se benefician de la tendencia de consumo en movilidad. A medida que los canales de distribución evolucionan, crece el énfasis en las estrategias omnicanal. Las marcas buscan intensamente mejorar su presencia en los distintos puntos de contacto con el consumidor, todo ello mientras navegan por los cambiantes hábitos de compra y los desafíos regulatorios en materia de promociones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

En 2025, Inglaterra ostentó una participación de mercado dominante del 85,02%, un testimonio de su peso demográfico y su intensa actividad económica. Sin embargo, las crecientes presiones regulatorias se ciernen sobre la región, con el potencial de frenar su crecimiento. Una propuesta de prohibición de venta de bebidas energéticas a menores de 16 años podría golpear duramente a los minoristas ingleses, dada su concentrada presencia en el mercado. Mientras tanto, las restricciones a la publicidad HFSS, previstas para entrar en vigor en octubre de 2025, recortarán vías promocionales vitales, tal como destaca el Departamento de Salud y Atención Social. Los centros urbanos como Londres, Mánchester y Birmingham, con sus estilos de vida orientados a la conveniencia, registran un notable aumento del consumo, especialmente entre los jóvenes adultos de 18 a 24 años que frecuentemente consumen bebidas funcionales. El panorama manufacturero de Inglaterra está en plena ebullición, con inversiones destacadas como la mejora de GBP 25 millones de Britvic en su centro de distribución y las mejoras en su instalación de producción de Rugby. La trayectoria de crecimiento de la región, que se extiende hasta 2030, depende de navegar hábilmente por estos desafíos regulatorios manteniendo al mismo tiempo el compromiso del consumidor mediante un marketing inteligente y conforme a la normativa.

Escocia, a pesar de su menor participación de mercado, exhibe dinámicas distintivas. El significado cultural de Irn Bru subraya unas preferencias únicas de los consumidores, y la decisión del gobierno escocés de renunciar a las restricciones de venta de bebidas energéticas refuerza aún más este aspecto. Si bien Escocia se está abriendo a las bebidas funcionales, su lealtad tradicional a las marcas locales representa obstáculos para los actores internacionales de bebidas energéticas. Gales, aunque el mercado regional más pequeño, está experimentando un crecimiento constante, impulsado por la expansión de las redes de distribución y una mayor concienciación de los consumidores. El alineamiento del gobierno galés con las iniciativas a escala del Reino Unido, en particular el Reglamento de Alimentos (Promoción y Presentación) de 2025 dirigido a las promociones de productos HFSS, subraya un movimiento hacia marcos regulatorios uniformes en todas las regiones, tal como señala el Gobierno de Gales.

Irlanda del Norte destaca con una sólida tasa de crecimiento CAGR del 5,96% proyectada hasta 2031, impulsada por el comercio transfronterizo y la urbanización. Su menor tamaño de mercado permite un posicionamiento de marca ágil y un marketing más focalizado. Además, su proximidad a la República de Irlanda abre puertas a vías de distribución únicas. Según el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, el próximo Sistema de Depósito y Retorno se implementará de manera uniforme tanto en Inglaterra como en Irlanda del Norte, lo que señala la necesidad de una infraestructura sincronizada y estrategias de cumplimiento coordinadas. Las tendencias de crecimiento regional reflejan patrones económicos más amplios, con el consumo de bebidas energéticas estrechamente vinculado a la densidad urbana y la renta disponible. Este panorama geográfico ofrece a las marcas la oportunidad de diseñar estrategias regionales adaptadas, manteniendo al mismo tiempo la integridad nacional de la marca y cumpliendo con los mandatos regulatorios en todo el Reino Unido.

Panorama regulatorio

El etiquetado de las bebidas energéticas en el Reino Unido continúa basándose en el marco retenido del Reglamento de Información Alimentaria de la UE (UE) N.º 1169/2011. Esto incluye requisitos para señalar un alto contenido de cafeína (más de 150 mg por litro) e indicar que el producto no se recomienda para niños.

El Código de Prácticas voluntario para Bebidas Energéticas (2018) de la British Soft Drinks Association (BSDA) sigue configurando la restricción de edad y las limitaciones de marketing lideradas por los minoristas.

Panorama competitivo

En el mercado de bebidas energéticas del Reino Unido, los actores establecidos dominan, pero los disruptores de nicho están labrándose su espacio. Red Bull GmbH encabeza el ranking con ventas anuales de GBP 492 millones. Le siguen de cerca Monster Beverage Corp. y la marca Lucozade de Suntory Holdings, cada una con ingresos de GBP 322 millones. El panorama está cambiando, como pone de relieve la audaz adquisición de Ghost Energy por parte de Keurig Dr Pepper por USD 990 millones y la persecución de Britvic por parte de Carlsberg por GBP 3.300 millones[5]Fuente: Keurig Dr Pepper, "Adquisición de GHOST", kdp.com. Estos movimientos subrayan la creciente competencia por la participación de mercado, todo ello mientras se navega por los obstáculos regulatorios.

Las marcas están intensificando su ventaja competitiva, haciendo hincapié en los ingredientes funcionales, la sostenibilidad y un marketing inteligente. Hay un apetito creciente por las ofertas naturales y orgánicas, las formulaciones orientadas a los videojuegos y los sabores regionales únicos. Si bien los nuevos actores desafían el statu quo, las marcas establecidas redoblan su apuesta por la innovación y forjan alianzas estratégicas. Tomemos como ejemplo a Celsius: tras su rápido ascenso en Estados Unidos, está poniendo sus ojos en el mercado del Reino Unido, gracias a la distribución de Suntory. Las empresas están aprovechando la tecnología no solo para la producción y la sostenibilidad, sino también para involucrar a los consumidores. Muchas están reforzando su capacidad manufacturera y adentrándose en el marketing digital, especialmente para sortear las restricciones publicitarias HFSS.

Las marcas que priorizan las preocupaciones sanitarias y medioambientales están recogiendo los frutos en el competitivo panorama actual. Este cambio está impulsado en gran medida por los organismos reguladores, que ahora favorecen los productos con menos azúcar y envases ecológicos. Las empresas también son muy conscientes del valor de la propiedad intelectual, especialmente en áreas como las mezclas de ingredientes funcionales y los envases innovadores. Si bien el mercado apunta hacia una mayor consolidación, todavía hay espacio para marcas especializadas que atienden a segmentos de consumidores de nicho y gustos regionales.

Líderes de la industria de bebidas energéticas del Reino Unido

The Coca-Cola Company

Red Bull GmbH

PepsiCo, Inc. (Rockstar Energy)

Suntory Holdings Limited

Monster Energy Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio sobre el contenido de azúcar y el acceso de los jóvenes está cambiando el centro de gravedad hacia las bebidas energéticas bajas en azúcar y sin azúcar. Esto también impulsa un posicionamiento más claro respecto a la cafeína y un enfoque más específico en las vías de prueba para los consumidores adultos, incluyendo el desarrollo de nuevos productos estacionales respaldado por minoristas y las activaciones en el canal on-trade.

A medida que los actores de la categoría se ajustan a estas restricciones, las oportunidades se están concentrando en formulaciones que puedan cumplir con las normas en evolución sin dejar de diferenciarse por el sabor y los beneficios funcionales que respaldan la compra repetida en canales orientados a la conveniencia.

Desarrollos recientes del sector

- Abril de 2026: Red Bull lanzó la extensión de sabor Summer Edition Citrus Zest en Gran Bretaña. La actualización se posicionó para mejorar la visibilidad en anaquel en el comercio minorista orientado a la conveniencia y respaldar la compra repetida.

- Septiembre de 2025: el Department of Health and Social Care inició una consulta formal sobre la prohibición de la venta minorista de bebidas energéticas con alto contenido de cafeína a menores de 16 años en Inglaterra. La propuesta avanzó mediante legislación secundaria bajo la Food Safety Act 1990, con debate parlamentario que continuó hasta principios de 2026.

- Noviembre de 2024: Monster Energy lanzó una variante sin azúcar de Monster Original en el Reino Unido. El lanzamiento reflejó un movimiento más amplio hacia formatos sin azúcar, junto con una creciente presión de política relacionada con el azúcar y cambios en las preferencias de salud de los consumidores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado incluye el valor minorista y on-trade de las bebidas energéticas envasadas vendidas en el Reino Unido que se comercializan para estimulación y rendimiento, típicamente vinculadas a la cafeína e ingredientes funcionales relacionados. El valor se mide a nivel de ventas de producto en los principales canales.

Exclusiones del alcance: las bebidas energéticas alcohólicas y las mezclas energéticas para preparar en casa vendidas como suplementos quedan excluidas de esta dimensión de mercado.

Descripción general de la segmentación

- Por tipo de producto

- Shots de energía

- Bebidas energéticas naturales/orgánicas

- Bebidas energéticas sin azúcar o bajas en calorías

- Bebidas energéticas tradicionales

- Otras bebidas energéticas

- Por tipo de envase

- Latas

- Botellas PET

- Botellas de vidrio

- Por canal de distribución

- Canal on-trade

- Canal off-trade

- Supermercados / Hipermercados

- Tiendas de conveniencia / Tiendas de alimentación

- Comercio minorista en línea

- Otros canales de distribución

- Por región

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de la demanda y asegurar que los insumos del modelo se ajustaran a cómo se venden las bebidas energéticas en el Reino Unido a través de los canales de alimentación, conveniencia y on-trade. Se hizo referencia a fuentes públicas como las tablas de gasto de consumo e inflación de la UK Office for National Statistics, las estadísticas comerciales de HM Revenue and Customs sobre flujos relacionados con bebidas, y materiales de la Food Standards Agency sobre contexto de ingredientes y etiquetado.

Para evitar construir el modelo sobre un único punto de vista, se realizaron comprobaciones adicionales a partir de fuentes como los comentarios de categoría de la British Soft Drinks Association, publicaciones de consultas del Parlamento y el gobierno del Reino Unido que hacen referencia a la venta de bebidas energéticas a menores de 16 años, y revistas de nutrición y salud pública revisadas por pares que analizan los patrones de consumo de cafeína y azúcar. También se revisaron informes anuales de empresas, presentaciones a inversores y cobertura de prensa de negocios creíble sobre tamaños de envase y comportamiento de precios, y se utilizaron selectivamente suscripciones de pago para datos financieros de empresas e inteligencia de noticias para confirmar cronologías y verificar señales de impulso. Estas fuentes documentales no son exhaustivas, y se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos que son difíciles de observar claramente a partir de datos públicos, especialmente en torno a la mezcla de canales, la intensidad promocional y cómo se están contabilizando formatos como los energy shots y los mixers. Se conversó con un conjunto equilibrado de encuestados entre propietarios de marcas, distribuidores, minoristas y participantes vinculados al foodservice. Después, los insumos clave se volvieron a verificar en Inglaterra, Escocia, Gales e Irlanda del Norte para que los patrones regionales no se promediaran demasiado pronto.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | CXOs: 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 14% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que la demanda de consumo se reconstruye utilizando el conjunto de demanda de bebidas del Reino Unido, los desgloses de canal observados y las señales de precios de la categoría, y luego se traduce en valor de mercado por envase y formato. Después lo corroboramos con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por litro por canal, los patrones de venta reportados en conversaciones comerciales, y verificaciones de sentido sobre el movimiento de volumen en los principales formatos minoristas.

Algunos insumos importan más que otros en este mercado, por lo que los seguimos de cerca, incluyendo la migración del tamaño promedio de envase (monodosis frente a multipacks), el cambio de participación hacia variantes sin azúcar y bajas en calorías, la mezcla on-trade frente a off-trade, la profundidad y frecuencia promocional en el comercio minorista principal, y el ritmo de lanzamiento de nuevos formatos como los energy shots. Cuando un dato está incompleto para vías al mercado más pequeñas, las brechas se manejan mediante supuestos sustitutos claramente indicados, y esos supuestos solo se conservan si se alinean con lo que reportan múltiples entrevistados.

Para el pronóstico, se aplica un análisis de escenarios para poder probar cambios en precios, recuperación de canales y sensibilidad regulatoria sin sobreajustar las cifras. La perspectiva final se ajusta con base en el consenso de expertos sobre la rapidez con la que el comportamiento comercial del consumidor y la premiumización impulsada por la innovación se reflejarán en el crecimiento del valor realizado.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados del modelo se triangulan con señales independientes como las narrativas de crecimiento de la categoría, el impulso a nivel de canal y el movimiento de precios, y luego cualquier variación importante se investiga línea por línea. Si un supuesto genera un salto poco realista en el valor frente al comportamiento de consumo esperado, se señala y se reelabora, y la lógica relacionada se vuelve a verificar con nuevas llamadas.

Cada informe pasa por una revisión analítica de varios pasos para que las verificaciones aritméticas, la alineación de alcance y la coherencia narrativa se comprueben por separado. Las actualizaciones se realizan anualmente, con actualizaciones intermedias cuando un evento material cambia la historia del mercado, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente disponible en el momento de la publicación.

Comparación del tamaño del mercado de bebidas energéticas del Reino Unido de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados pueden parecer muy distantes entre sí incluso cuando parecen cubrir la misma categoría, porque el conjunto de productos incluidos, la base de precios y la ventana temporal a menudo no están alineados. Las diferencias también surgen cuando una estimación se basa únicamente en el valor de venta en tienda y otra incorpora el canal on-trade o bebidas funcionales adyacentes sin dejar muy claros los pasos de selección.

En la categoría de bebidas energéticas del Reino Unido, los principales factores de diferencia suelen ser qué se cuenta como bebida energética (por ejemplo, si se incluyen bebidas estimulantes más amplias), cómo se trata el valor on-trade frente a solo minorista, y si los precios se modelan usando promedios ponderados por envase o supuestos de precio de lista simples. Algunos editores también parten de una instantánea de un solo año y luego proyectan con una curva más rápida, incluso si la intensidad promocional y el cambio de mezcla sugieren un camino más estable. Algunas estimaciones incorporan un valor más amplio de bebidas funcionales para ganar escala. En Mordor Intelligence, los energy shots, los mixers y los formatos convencionales de bebidas energéticas se cuentan solo cuando se venden como productos energéticos a través de los canales del Reino Unido, y las mezclas energéticas vinculadas al alcohol o de estilo suplemento se mantienen fuera del alcance.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,20 mil millones de USD (2025) | |

| Consultoría global A | 4,79 mil millones de USD (2024) | Utiliza un valor de 2024 más alto que probablemente refleja una interpretación más amplia de ingresos minoristas y una base de precios diferente, lo que puede elevar los totales si la fijación de precios ponderada por envase y la selección de formatos no están alineadas con la misma definición. |

| Editorial sindicada B | 2,75 mil millones de USD (2024) | Se ancla a una estimación de 2024 con agrupaciones de productos y consolidaciones regionales diferentes, y la diferencia puede provenir de cómo se filtra el posicionamiento orgánico o natural y de cómo se convierte la mezcla de canales en un único valor nacional. |

En conjunto, la dispersión en los valores publicados se explica en su mayor parte por los límites de alcance y por cómo se tratan la fijación de precios y la cobertura de canales en el año base. Nuestro método mantiene el mercado rastreable a insumos repetibles como la economía del envase, la mezcla de canales y las reglas de inclusión de formatos, y luego se contrasta con los patrones de venta antes de extender el pronóstico.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bebidas energéticas del Reino Unido?

El mercado está valorado en USD 2,32 mil millones en 2026 y se proyecta un crecimiento constante hasta 2031.

¿A qué velocidad se espera que crezca la categoría?

Se pronostica una CAGR del 5,60% entre 2026 y 2031, impulsada por formulaciones más saludables y la expansión de la distribución.

¿Qué segmento se expande con mayor rapidez?

Las bebidas energéticas naturales y orgánicas avanzan a una CAGR del 7,61%, reflejando las crecientes prioridades de bienestar.

¿Por qué los fabricantes están reformulando sus recetas?

Un umbral más bajo del impuesto al azúcar y una prohibición de ventas planificada a menores exigen una reducción del azúcar y un etiquetado más claro de la cafeína.

¿Qué regiones presentan mayor potencial de crecimiento?

Irlanda del Norte muestra las mejores perspectivas de crecimiento con una CAGR del 5,96%, mientras que Inglaterra sigue siendo el mayor mercado por valor.

Última actualización de la página el: