Tamaño y Participación del Mercado de Bebidas Deportivas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bebidas Deportivas del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas del Reino Unido crezca de USD 2,15 mil millones en 2025 a USD 2,26 mil millones en 2026 y se prevé que alcance USD 2,89 mil millones en 2031 a una CAGR del 5,07% durante 2026-2031. Este crecimiento está impulsado en gran medida por consumidores que priorizan cada vez más la hidratación funcional que mejora el rendimiento, refuerza la inmunidad y promueve el bienestar general. Si bien las formulaciones isotónicas dominan el mercado, una creciente conciencia nutricional está dirigiendo la atención hacia las alternativas hipotónicas, conocidas por su rápida absorción de líquidos. Los nuevos actores disruptivos, a menudo respaldados por celebridades, están desafiando a las marcas establecidas, aprovechando su influencia en las redes sociales y estrategias de venta directa al consumidor. Mientras tanto, los supermercados mantienen su liderazgo en volumen, utilizando programas estratégicos de visibilidad en tienda que alinean las bebidas deportivas con los productos de fitness. En respuesta a las inminentes restricciones publicitarias sobre artículos con alto contenido de azúcar, las marcas están acelerando sus esfuerzos de reformulación, orientándose hacia perfiles bajos o sin azúcar y ricos en electrolitos que se alinean con los objetivos de salud y cumplen con los estándares regulatorios

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas isotónicas representaron el 85,35% de la participación del mercado de bebidas deportivas del Reino Unido en 2025, mientras que se prevé que el segmento hipertónico/hipotónico se expanda a una CAGR del 6,10% hasta 2031.

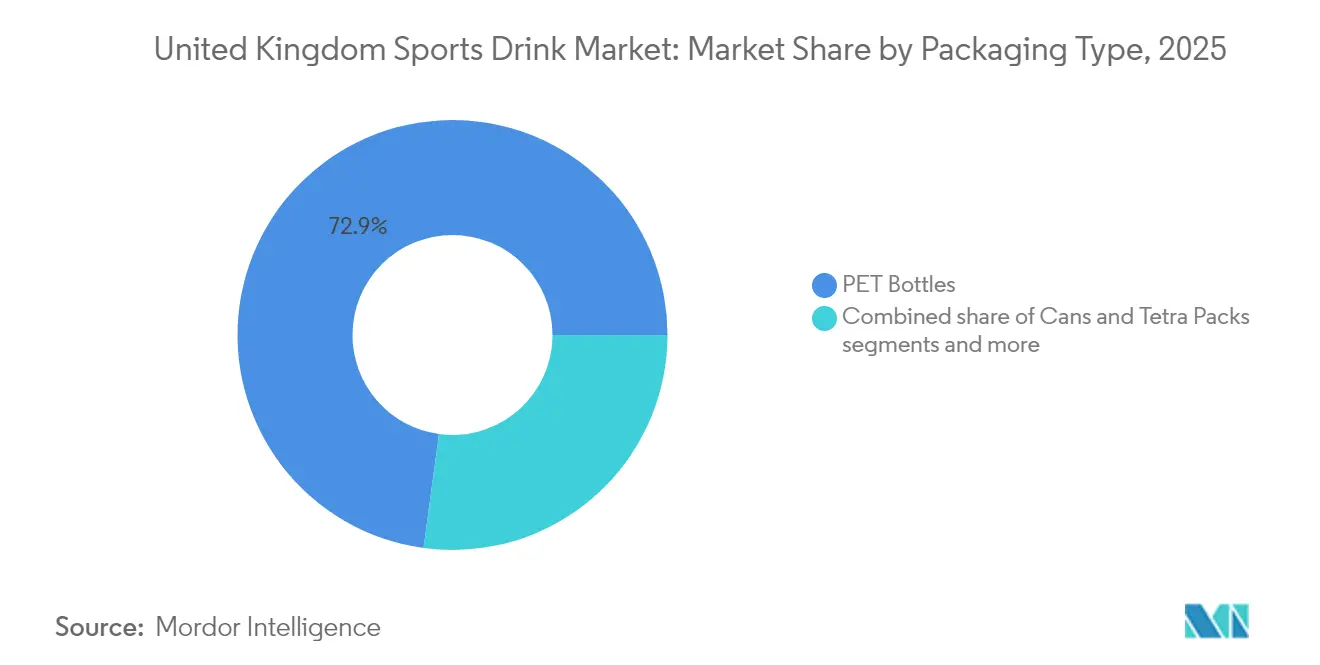

- Por tipo de envase, las botellas PET representaron una participación en los ingresos del 72,85% del tamaño del mercado de bebidas deportivas del Reino Unido en 2025; se proyecta que las bolsas/sobres registren la CAGR más rápida del 6,88% entre 2026 y 2031.

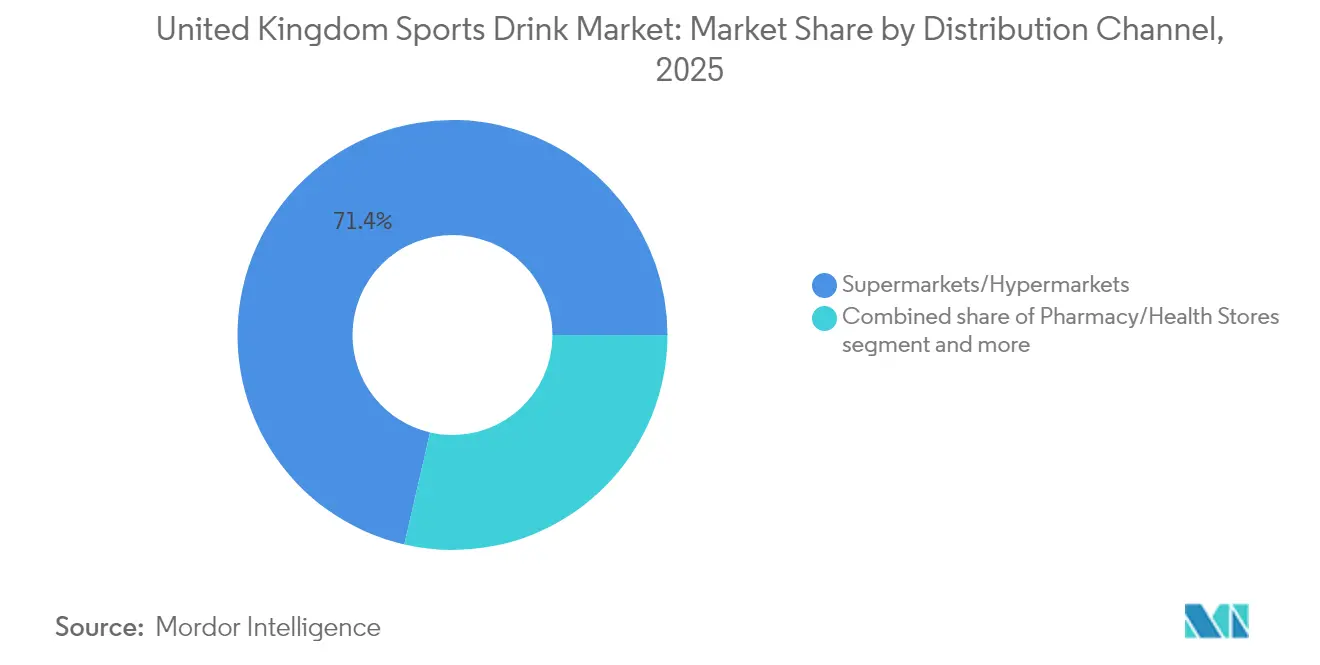

- Por canal de distribución, los supermercados/hipermercados representaron el 71,40% del tamaño del mercado de bebidas deportivas del Reino Unido en 2025, aunque el comercio minorista en línea está creciendo a una CAGR del 8,95% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Deportivas del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de bebidas deportivas entre los asistentes al gimnasio y los entusiastas del fitness | +1.2% | A nivel nacional, con concentración en centros urbanos | Mediano plazo (3-4 años) |

| Aumento de eventos de resistencia en todo el país | +0.8% | A nivel nacional, con mayor impacto en áreas metropolitanas | Mediano plazo (3-4 años) |

| Innovación de productos con aditivos funcionales | +1.5% | A nivel nacional | Largo plazo (≥ 5 años) |

| Respaldos de marca por parte de atletas profesionales y celebridades deportivas que impulsan la demanda | +0.7% | A nivel nacional, con mayor impacto entre los grupos demográficos más jóvenes | Corto plazo (≤ 2 años) |

| Creciente demanda de ingredientes naturales y orgánicos en bebidas deportivas | +0.9% | A nivel nacional, con mayor adopción en regiones prósperas | Largo plazo (≥ 5 años) |

| Aumento de los ingresos disponibles que lleva a un mayor gasto en productos premium | +0.6% | A nivel nacional, con concentración en áreas de altos ingresos | Mediano plazo (3-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Bebidas Deportivas entre los Asistentes al Gimnasio y los Entusiastas del Fitness

En el Reino Unido, una floreciente cultura del fitness está transformando la manera en que los consumidores perciben las bebidas deportivas, desplazando el enfoque del mero rendimiento físico hacia la hidratación como una elección de estilo de vida. Las personas con conciencia de salud —desde quienes asisten ocasionalmente al gimnasio y los entusiastas del bienestar hasta los adultos mayores activos— buscan soluciones de hidratación que se alineen con objetivos de salud más amplios, como el fortalecimiento del sistema inmunológico, el aumento de la energía y la recuperación física. Este cambio ha generado un mayor interés en bebidas enriquecidas con vitaminas, minerales, adaptógenos y nootrópicos. Los datos de Sport England revelan un notable incremento en la participación en clases de fitness en Inglaterra, con aproximadamente 6,7 millones de asistentes entre noviembre de 2023 y noviembre de 2024, un aumento respecto a los 6,2 millones anteriores [1]Fuente: Sport England, "Encuesta de Vidas Activas para Adultos noviembre 2023-24", sportengland.org. Además, existe una creciente preferencia de los consumidores por opciones bajas en azúcar o sin azúcar, ingredientes naturales y formulaciones de origen vegetal en el segmento de etiqueta limpia.

Las empresas están reposicionándose como proveedoras de soluciones de bienestar en lugar de rendimiento deportivo, impulsadas por una mayor demanda de transparencia en los ingredientes e información sobre su procedencia. La aplicación en el mercado de las bebidas deportivas se ha expandido más allá de la recuperación tras el ejercicio hacia el consumo diario durante el trabajo y los desplazamientos. Las empresas del mercado de bebidas energéticas del Reino Unido han ajustado su estrategia de mercado para enfatizar los beneficios cognitivos, la energía sostenida y la hidratación. La innovación en productos ha aumentado, especialmente entre los nuevos participantes del mercado que combinan hidratación con beneficios para el bienestar. Las empresas que aprovechan los canales digitales para comunicar los beneficios de sus productos y sus atributos de etiqueta limpia están ganando cuota de mercado.

Aumento de Eventos de Resistencia en Todo el País

El mercado de deportes de resistencia del Reino Unido muestra un crecimiento sustancial, impulsando una mayor demanda de productos de hidratación deportiva. Los datos de IRONMAN 2025 posicionan al Reino Unido como el segundo mercado más grande a nivel mundial en participación en triatlón, con un aumento del 39% en nuevos participantes desde 2019. Esta expansión del mercado crea oportunidades en el segmento de hidratación deportiva, particularmente entre atletas recreativos y semiprofesionales que implementan protocolos de hidratación estructurados. Además, la demanda del mercado se centra en productos que ofrecen un equilibrio específico de electrolitos, contenido de carbohidratos y eficiencia de absorción tanto para necesidades de competición como de entrenamiento. Las investigaciones indican el requisito de soluciones de hidratación adaptadas a la intensidad del ejercicio y los factores ambientales. Las variables condiciones climáticas del Reino Unido requieren productos adecuados para diferentes escenarios climáticos. Además, la oferta del mercado incluye formulaciones adaptables a la temperatura y concentraciones variables para diferentes duraciones de ejercicio. Las empresas que desarrollan productos especializados para aplicaciones atléticas específicas demuestran un fuerte potencial en el mercado de hidratación deportiva del Reino Unido, respaldado por el crecimiento continuo en la participación en deportes de resistencia.

Innovación de Productos con Aditivos Funcionales

En el Reino Unido, las marcas de bebidas deportivas están diversificando su oferta de productos incorporando ingredientes bioactivos que proporcionan beneficios funcionales más allá de la hidratación. El mercado de bebidas funcionales está experimentando un rápido crecimiento, impulsado por los consumidores de la Generación Millennial y la Generación Z que demandan cada vez más productos adaptados a objetivos de salud específicos, como la mejora de la salud intestinal, el rendimiento cognitivo mejorado y una recuperación más rápida tras el ejercicio. Un ejemplo destacado de esta tendencia es Brighter Boost, un nuevo participante que utiliza compuestos derivados de hongos para potenciar la vitalidad, fortalecer la inmunidad y aliviar la fatiga. Esto posiciona a la marca como una alternativa natural e innovadora a las bebidas deportivas convencionales, atrayendo a consumidores conscientes de su salud. Además, los avances en la ciencia de formulación están redefiniendo el mercado, con un enfoque en lograr el equilibrio óptimo de carbohidratos y electrolitos. Las investigaciones subrayan que las soluciones hipotónicas, particularmente aquellas con concentraciones de sodio de 45 mmol/L o superiores y un contenido de carbohidratos del 2-6%, pueden mejorar significativamente la absorción y retención de líquidos durante la actividad física intensa, mejorando así los resultados de hidratación y rendimiento.

Respaldos de Marca por Parte de Atletas Profesionales y Celebridades Deportivas que Impulsan la Demanda

En el mercado de bebidas deportivas del Reino Unido, las marcas están construyendo el compromiso del consumidor a través de asociaciones estratégicas con atletas. Estas colaboraciones han evolucionado más allá de los respaldos hacia asociaciones integrales que incluyen cocreación, desarrollo de productos e inversiones de capital. Este enfoque atrae especialmente a los consumidores de la Generación Z y los millennials, quienes valoran las conexiones auténticas y la relevancia cultural en las comunicaciones de marca. Por ejemplo, Prime Hydration demostró esta estrategia en mayo de 2024 con su botella de edición limitada con la imagen del futbolista Erling Haaland. La campaña combinó el atractivo deportivo y de influencers para atraer tanto a los aficionados al fútbol como a los consumidores digitales. La asociación con Haaland, un atleta reconocido a nivel mundial, mejoró la posición de mercado y la credibilidad de marca de Prime. Además, los atletas se están convirtiendo cada vez más en partes interesadas de la marca en lugar de simples patrocinadores, generando una mayor confianza del consumidor. El futbolista inglés Harry Kane ejemplifica esta tendencia a través de sus inversiones en startups de bebidas y aperitivos enfocados en la salud. Kane aporta información estratégica y promueve productos alineados con su filosofía de bienestar, ayudando a las marcas a conectar con comunidades de seguidores establecidas. A medida que los consumidores se vuelven más selectivos respecto a la autenticidad de las marcas, estas asociaciones significativas con atletas sirven como señales de confianza. Las empresas que desarrollan relaciones a largo plazo con figuras deportivas fortalecen su posición en el mercado mientras establecen nuevos referentes de lealtad del consumidor e identidad de marca en el mercado de bebidas deportivas del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adulteración y el etiquetado incorrecto impactarán el mercado | -0.9% | A nivel nacional | Mediano plazo (3-4 años) |

| Requisitos de cumplimiento normativo | -1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Preocupaciones sobre el contenido de azúcar que impulsan la demanda de opciones bajas en azúcar | -0.8% | A nivel nacional, con mayor impacto en segmentos conscientes de la salud | Mediano plazo (3-4 años) |

| Fluctuaciones estacionales de la demanda | -0.4% | A nivel nacional, con mayor impacto en regiones con condiciones climáticas extremas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Adulteración y el Etiquetado Incorrecto Impactarán el Mercado

Las preocupaciones sobre la integridad del producto están generando repercusiones en el mercado de bebidas deportivas. Las investigaciones científicas han revelado una brecha entre lo que afirman las etiquetas y las formulaciones reales. Un estudio sobre bebidas isotónicas reveló que el 33% de los productos, a pesar de comercializarse como isotónicos, no cumplían con los estándares de osmolalidad de 270-330 mOsm/kg. Este etiquetado incorrecto no solo pone de manifiesto una supervisión significativa, sino que también erosiona la confianza del consumidor. El problema no se limita a la osmolalidad; muchos productos presumen de afirmaciones funcionales, pero contienen azúcares como glucosa y fructosa. Si bien estos azúcares pueden atravesar las membranas celulares, influyen en la tonicidad del producto, incluso si se cumplen los estándares técnicos de osmolalidad. Este creciente escepticismo, especialmente entre los atletas informados, está frenando el crecimiento del mercado. A medida que estos atletas se vuelven más exigentes respecto a las afirmaciones de eficacia, las marcas que priorizan pruebas rigurosas y comunican de manera transparente los beneficios validados científicamente están en posición de obtener una ventaja competitiva. Esta ventaja se vuelve aún más pronunciada a medida que el mercado madura y el escrutinio regulatorio se intensifica.

Requisitos de Cumplimiento Normativo

El mercado de bebidas deportivas del Reino Unido está implementando cambios estratégicos para cumplir con los nuevos requisitos normativos. A partir de octubre de 2025, las regulaciones prohibirán los anuncios de productos con alto contenido de grasas, azúcar o sal antes de las 21:00 (9 PM). Las regulaciones también restringirán las actividades promocionales basadas en volumen, como "compra uno y llévate otro gratis". Estos cambios impactan principalmente a las bebidas deportivas tradicionales con alto contenido de azúcar, impulsando la demanda del mercado hacia alternativas bajas o sin azúcar. Además, los fabricantes están implementando estrategias de reformulación de productos incorporando edulcorantes naturales como la stevia y el fruto del monje. También están mejorando su cartera de productos con electrolitos, vitaminas y adaptógenos para mantener su posición en el mercado. La Agencia de Normas Alimentarias del Reino Unido está facilitando esta transición del mercado optimizando el proceso de aprobación de productos regulados, permitiendo una entrada eficiente al mercado para nuevas formulaciones funcionales. Además, las modificaciones del marco regulatorio abarcan los requisitos de etiquetado de productos, exigiendo una presentación clara de ingredientes, alérgenos, contenido nutricional y especificaciones de almacenamiento. Estos requisitos, junto con las crecientes iniciativas de ecoetiquetado, están influyendo en las estrategias de desarrollo de productos y envasado. La evolución regulatoria está mejorando la transparencia del mercado y la seguridad del consumidor, al tiempo que facilita la innovación de productos en alineación con los objetivos de salud y medioambientales del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Botellas PET Enfrentan un Desafiante Sostenible

En 2025, las botellas PET ostentan una participación de mercado dominante del 72,85%, gracias a su diseño orientado al consumidor, su conveniencia y su amplia aceptación en el comercio minorista. Sus características ergonómicas y resellables se adaptan perfectamente a los consumidores actuales en movimiento. Sin embargo, este segmento enfrenta obstáculos de sostenibilidad. Los minoristas del Reino Unido, respondiendo a la demanda de los consumidores y a las presiones regulatorias, están intensificando las iniciativas climáticas para reducir los residuos plásticos. El Consorcio Minorista Británico, con su ambicioso plan de acción, tiene como objetivo una industria minorista con cero emisiones netas para 2040. Este impulso hacia prácticas de envasado sostenible podría redefinir el dominio de las botellas PET en el ámbito de las bebidas deportivas.

Las bolsas y sobres están en camino de superar a todos los demás formatos, con una CAGR proyectada del 6,88% de 2026 a 2031. Su auge se atribuye a un destacable perfil de sostenibilidad y a distintas ventajas funcionales. Los bioplásticos, con una capacidad de producción global proyectada para aumentar de 2,1 millones de toneladas en 2019 a 6,3 millones de toneladas en 2027, prometen innovaciones en materiales que refuerzan el atractivo medioambiental de las bolsas según European Bioplastics (EUBP). Estas bolsas, que representan una reducción significativa de material en comparación con los envases rígidos, resuenan con el llamado de Greenpeace a los supermercados del Reino Unido para reducir el envasado plástico en un 50% para 2025. Más allá de la sostenibilidad, las bolsas ofrecen beneficios tangibles: menor peso de envío, mejores relaciones producto-envase y mayor portabilidad para el consumidor activo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: El Isotónico Domina Mientras el Hipotónico Gana Impulso

En 2025, las bebidas deportivas isotónicas dominan el mercado con una participación del 85,35%, consolidando su estatus como la opción de hidratación preferida por los consumidores que priorizan la reposición equilibrada de electrolitos. Su popularidad se debe en gran medida a su compatibilidad con la composición de fluidos del cuerpo, lo que garantiza una absorción rápida durante el esfuerzo físico. Los estudios muestran que un número notable de atletas consume estas bebidas semanalmente. Además, las investigaciones destacan un vínculo significativo entre el consumo de bebidas isotónicas y la sensibilidad dental (p <0,001), arrojando luz sobre un aspecto de salud que a menudo pasan por alto los usuarios habituales. La expansión del segmento está siendo impulsada por innovaciones en edulcorantes naturales y aditivos funcionales, que no solo preservan las propiedades isotónicas de las bebidas, sino que también abordan las preocupaciones de salud emergentes.

Aunque el segmento hipertónico/hipotónico es actualmente más pequeño, está en camino de superar al mercado con una CAGR proyectada del 6,10% de 2026 a 2031. Este crecimiento se atribuye a que los consumidores se vuelven más exigentes respecto a sus necesidades de hidratación. Los estudios científicos indican que las soluciones hipotónicas, especialmente aquellas con niveles de sodio de ≥45 mmol/L y un contenido de carbohidratos del 2-6%, pueden potenciar la absorción y retención de líquidos durante entrenamientos de alta intensidad. Este respaldo científico está impulsando el crecimiento del segmento. Los consumidores orientados al rendimiento se están inclinando hacia estas soluciones de hidratación especializadas, adaptadas para actividades e intensidades específicas. Las innovaciones centradas en la absorción rápida y el menor contenido de carbohidratos están elevando las variantes hipotónicas a un estatus premium entre los atletas dedicados. Mientras tanto, las bebidas hipertónicas están encontrando su nicho en las formulaciones centradas en la recuperación.

Por Canal de Distribución: La Disrupción Digital Desafía el Dominio del Comercio Minorista

En 2025, los supermercados/hipermercados ostentaron una participación dominante del 71,40% del mercado de bebidas deportivas del Reino Unido, debido a su amplia accesibilidad y la confianza que los consumidores depositan en los formatos minoristas establecidos. Estos establecimientos emplean hábilmente tácticas de venta cruzada, posicionando las bebidas deportivas junto a equipos de gimnasio, aperitivos saludables y productos proteicos para estimular las compras por impulso. Sin embargo, esta posición dominante enfrenta desafíos derivados de los cambios regulatorios y las iniciativas medioambientales. El Sistema de Depósito y Devolución de Escocia, previsto para debutar en 2024, impone un depósito de 20 peniques en los envases de un solo uso para promover el reciclaje. Inglaterra, Gales e Irlanda del Norte están considerando iniciativas similares para 2025. Si bien estos programas impulsados por el medioambiente son encomiables, podrían redefinir los hábitos de compra y las estrategias de inventario en las tiendas físicas, posiblemente orientando a los consumidores hacia opciones más convenientes o ecológicas, como las compras en línea al por mayor.

Al mismo tiempo, el comercio minorista en línea está consolidando un nicho significativo, con una sólida CAGR proyectada del 8,95% de 2026 a 2031. Este auge subraya una transformación digital más amplia en el comercio minorista del Reino Unido, destacando el atractivo de los modelos de suscripción y las recomendaciones personalizadas. Prime Hydration se destaca, combinando hábilmente la destreza en el comercio electrónico con asociaciones estratégicas en minoristas físicos selectos. Las plataformas en línea potencian la interacción con el consumidor al proporcionar información nutricional detallada, comentarios de usuarios y consejos de uso. Esto es particularmente vital a medida que los consumidores se inclinan cada vez más hacia bebidas que ofrecen beneficios específicos, ya sea reposición de energía, mejora de la inmunidad o apoyo a la recuperación. Mientras tanto, las farmacias y tiendas de salud enfatizan productos de alto rendimiento con respaldo clínico, y las máquinas expendedoras junto a los estudios de fitness atienden a un público nicho pero en expansión que busca soluciones de hidratación instantánea.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En el Reino Unido, los patrones de consumo regional de bebidas deportivas están moldeados por la demografía, los niveles de ingresos y las elecciones de estilo de vida. Los centros urbanos, especialmente Londres, Mánchester y Birmingham, están a la vanguardia en la adopción de bebidas deportivas premium, funcionales y de origen vegetal. Esta tendencia está impulsada por una mayor densidad de centros de fitness, una mayor conciencia sobre la salud y un mayor ingreso disponible. En el año fiscal que finalizó en 2023, los hogares del Reino Unido dedicaron el 11,2% de su gasto total a alimentos y bebidas no alcohólicas. Sin embargo, existe una notable disparidad de ingresos: el 20% de los hogares con menor ingreso disponible destinó el 14,4% a estos artículos esenciales, en contraste con solo el 8,5% del 20% superior. Tales diferencias indican que, si bien los habitantes urbanos prósperos pueden inclinarse hacia las bebidas deportivas premium, quienes se encuentran en los tramos de ingresos más bajos y en localidades rurales se orientan más hacia opciones centradas en el valor.

Los picos de demanda geográficamente concentrados también están influenciados por la participación en deportes organizados y eventos de resistencia. Ciudades como Leeds, Bristol y Edimburgo, conocidas por albergar maratones, triatlones y competiciones de CrossFit, están emergiendo como mercados clave para los productos de hidratación de alto rendimiento. En respuesta, las marcas están adaptando sus campañas, patrocinando eventos locales e introduciendo sabores de edición limitada exclusivos para regiones específicas.

Además, es evidente una clara división urbano-rural en las preferencias de productos: los habitantes de las ciudades están más abiertos a innovaciones como la hidratación mejorada con nootrópicos y el envasado ecológico, mientras que los consumidores rurales tienden a mantenerse fieles a las bebidas tradicionales a base de electrolitos. Adicionalmente, el gasto en alimentos y bebidas consumidos fuera del hogar experimentó un ligero aumento, pasando de GBP 116,9 mil millones en 2022 a GBP 117,6 mil millones en 2023, según el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales. Esta tendencia subraya una inclinación más amplia del consumidor hacia productos convenientes y orientados a la salud, incluidas las bebidas deportivas.

Panorama Competitivo

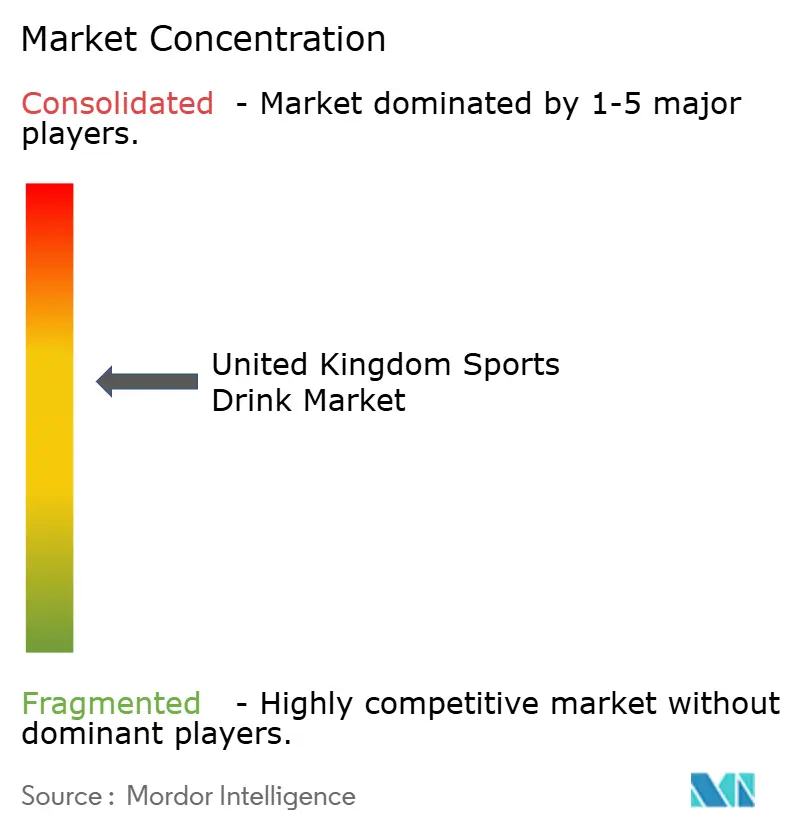

El mercado de bebidas deportivas del Reino Unido está moderadamente consolidado, con algunos actores dominantes que compiten por la cuota de mercado. Las principales empresas en este mercado incluyen PepsiCo Inc., Suntory Holdings Ltd, The Coca-Cola Company y SiS (Science in Sport) Limited. Estas empresas están invirtiendo fuertemente en investigación y desarrollo para introducir productos innovadores y funcionales, al tiempo que mejoran sus estrategias de marketing para fortalecer la visibilidad de la marca. Además, están expandiendo sus redes de distribución para llegar a una base de consumidores más amplia y mantener su ventaja competitiva.

Para sostener sus posiciones en el mercado, estas empresas están adoptando diversas estrategias como la innovación de productos, una mayor penetración en los canales minoristas y la formación de alianzas estratégicas. Estas alianzas incluyen fusiones, adquisiciones y empresas conjuntas destinadas a mejorar las capacidades de embotellado y distribución. El panorama competitivo se ha intensificado aún más con la entrada de marcas respaldadas por celebridades. Por ejemplo, Prime Hydration, cofundada por los influencers Logan Paul y KSI, ha capturado rápidamente una participación significativa del mercado. Este éxito está impulsado por una combinación estratégica de influencia en las redes sociales, asociaciones con influencers prominentes y distribución minorista dirigida, que ha resonado fuertemente entre los grupos demográficos más jóvenes.

Los actores del mercado están priorizando cada vez más la innovación funcional y el posicionamiento en nichos por encima de las estrategias de mercado amplias. Science in Sport PLC ejemplifica esta tendencia al atender a más de 330 equipos deportivos profesionales a nivel mundial, incluidos más de 150 clubes de fútbol en el Reino Unido, Europa y los Estados Unidos, a través de su marca especializada de nutrición para la resistencia. La empresa emplea una estrategia de doble marca, con PhD Nutrition enfocada en los consumidores de estilo de vida activo y SiS dirigida a los atletas de resistencia. Este cambio hacia ofertas específicas por segmento refleja la evolución del mercado y crea oportunidades en nichos emergentes como la mejora del rendimiento mental, la optimización de la recuperación y las formulaciones de productos sostenibles. Estas tendencias destacan la creciente importancia de la especialización y la innovación para impulsar el crecimiento del mercado y la diferenciación en el panorama competitivo.

Líderes de la Industria de Bebidas Deportivas del Reino Unido

-

PepsiCo Inc.

-

Suntory Holdings Ltd

-

The Coca-Cola Company

-

Congo Brands (Prime Hydration LLC)

-

SiS (Science in Sport) PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Más+ by Messi, una bebida de hidratación deportiva desarrollada a través de una colaboración entre Lionel Messi y Mark Anthony Group, entró al mercado del Reino Unido a través de los puntos de venta minoristas de Spar. La cartera de productos incluyó cuatro variedades: Limon Lime League, Berry Copa Crush, Orange d'Or y Miami Punch.

- Marzo de 2025: Lucozade Sport presentó Ice Kick, una nueva bebida desarrollada en colaboración con el futbolista inglés Jude Bellingham. El producto estuvo disponible en botellas de 500 ml, incluidas variantes con precio marcado, y multipacks de 4x500 ml.

- Febrero de 2025: Punchy introdujo las primeras bebidas enlatadas de hidratación premium en el Reino Unido, lo que representó un desarrollo notable en el mercado de bebidas funcionales. Las bebidas presentaban ingredientes naturales combinados con beneficios de hidratación, lo que satisfacía a los consumidores conscientes de su salud que preferían opciones de bebidas convenientes. El lanzamiento del producto estableció la presencia de Punchy en la categoría de hidratación premium.

- Mayo de 2024: Boost Drinks amplió su cartera de productos introduciendo tres nuevas bebidas en sus gamas de energía y deporte. La empresa introdujo dos sabores de bebidas energéticas sin azúcar: Tropical Blitz y Apple & Raspberry. Esta introducción de productos se alineó con los cambios en las preferencias de los consumidores, ya que las investigaciones demostraron que un tercio de los consumidores seleccionaba bebidas sin azúcar. La empresa buscó atender la creciente demanda en el segmento de bebidas energéticas sin azúcar.

Alcance del Informe del Mercado de Bebidas Deportivas del Reino Unido

Las bebidas deportivas son bebidas funcionales diseñadas para personas que requieren energía instantánea antes, durante y después del entrenamiento o la competición deportiva. Generalmente están enriquecidas con electrolitos para proporcionar esta energía inmediata.

El mercado de bebidas deportivas del Reino Unido está segmentado por tipo de producto, tipo de envase y canales de distribución. Por tipo de producto, el mercado está segmentado en isotónico e hipertónico/hipotónico. Por tipo de envase, el mercado está segmentado en botellas PET, latas, envases tetra y bolsas/sobres. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, farmacias/tiendas de salud, tiendas minoristas en línea y otros canales de distribución. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Isotónico |

| Hipertónico/Hipotónico |

| Botellas PET |

| Latas |

| Envases Tetra |

| Bolsas/Sobres |

| Supermercados/Hipermercados |

| Farmacias/Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Isotónico |

| Hipertónico/Hipotónico | |

| Por Tipo de Envase | Botellas PET |

| Latas | |

| Envases Tetra | |

| Bolsas/Sobres | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Farmacias/Tiendas de Salud | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas deportivas del Reino Unido?

El mercado tiene un valor de USD 2,26 mil millones en 2026 y se proyecta que crezca a una CAGR del 5,07% hasta 2031.

¿Qué tipo de producto lidera las ventas?

Las bebidas isotónicas dominan con una participación del 85,35% en 2025, gracias a su perfil equilibrado de carbohidratos y electrolitos.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista en línea se está expandiendo a una CAGR del 8,95% durante 2026-2031, impulsado por los modelos de suscripción y el compromiso directo con el consumidor.

¿Qué innovaciones en envases se esperan en el horizonte?

Se espera un mayor uso de bolsas fabricadas con bioplásticos y botellas PET con mayor contenido de material reciclado, a medida que los minoristas persiguen los objetivos de envasado con cero emisiones netas para 2040.

Última actualización de la página el: