Tamaño y participación del mercado de bebidas energéticas de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

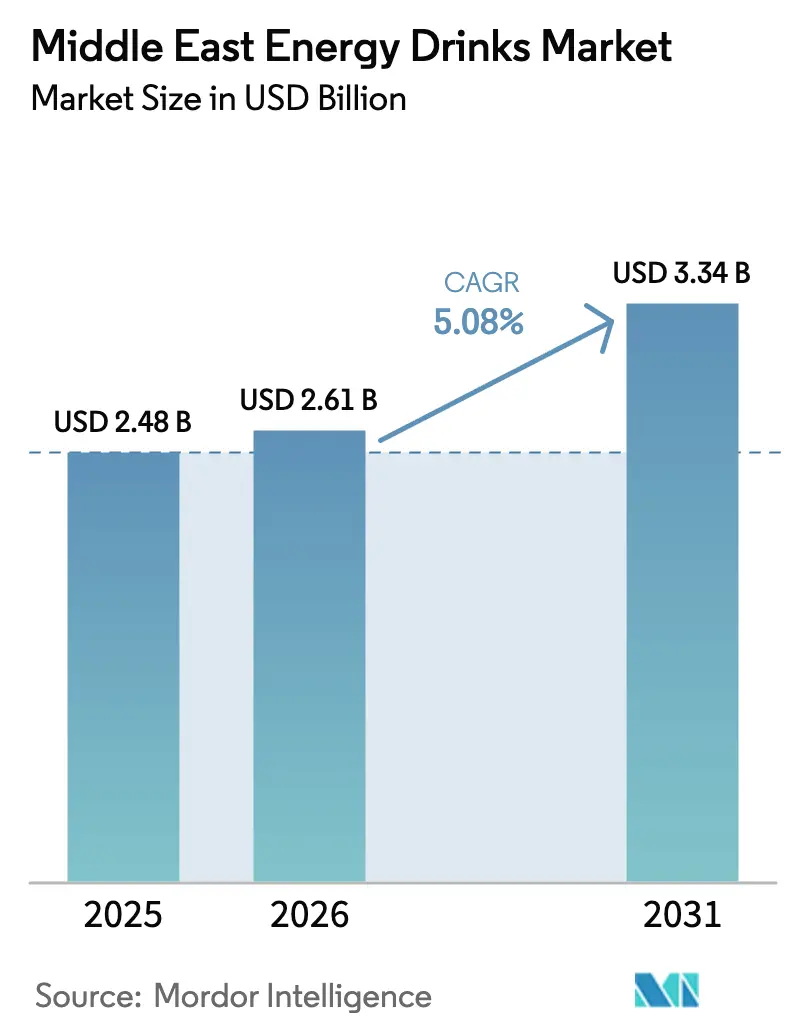

| Tamaño del mercado en el año base (2025) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

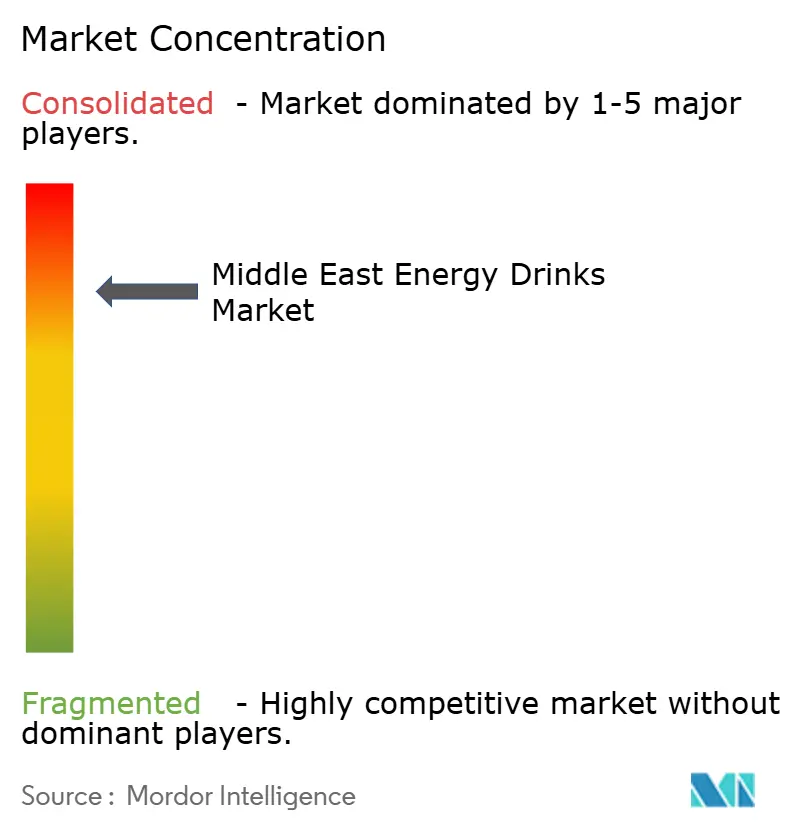

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bebidas energéticas de Oriente Medio por Mordor Intelligence

El tamaño del mercado de bebidas energéticas de Oriente Medio se valoró en USD 2.480 millones en 2025 y se estima que crecerá desde USD 2.610 millones en 2026 hasta alcanzar USD 3.340 millones en 2031, a una CAGR del 5,08% durante el período de pronóstico (2026-2031). El endurecimiento de las normas fiscales, la demografía adinerada pero con predominio juvenil y la rápida integración de los hábitos de consumo occidentales con la política de salud del Golfo configuran el crecimiento. Las formulaciones tradicionales siguen siendo la columna vertebral en volumen, aunque las variantes naturales y orgánicas se expanden a una CAGR del 7,13% a medida que los consumidores se inclinan hacia el bienestar funcional. El desarrollo deportivo de la Visión 2030 de Arabia Saudita y la ola de participación poscopaMundo de Catar están ampliando la base de atletas y practicantes de ejercicio casual. El envase está migrando de las latas metálicas hacia formatos asépticos más ligeros para resistir las cadenas de suministro desérticas, mientras que los minoristas aprovechan la demanda por impulso en las tiendas de conveniencia, a pesar de un impuesto especial del 100% en la mayoría de los estados del CCG. Los boicots geopolíticos y los mercados laborales con alta concentración de migrantes inyectan volatilidad, lo que obliga a las marcas a diversificar sus fuentes de abastecimiento, reformular productos para cumplir con los límites de cafeína y localizar sus estrategias de marketing.

Conclusiones clave del informe

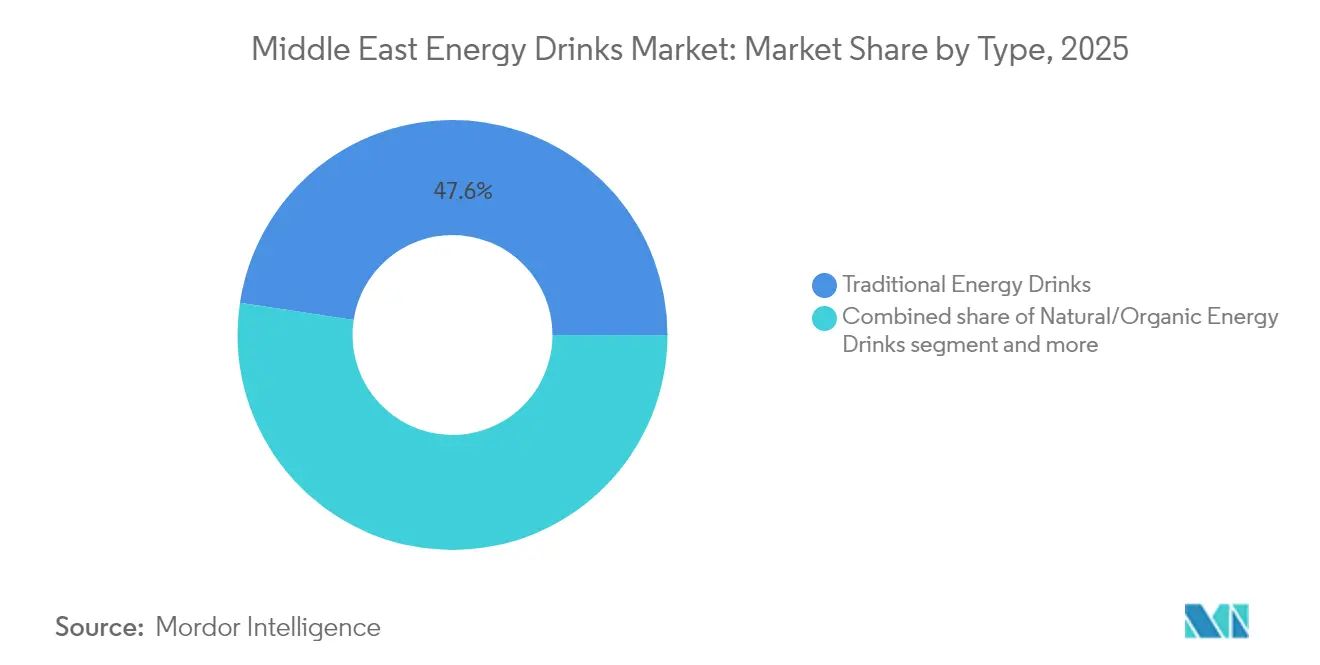

- Por tipo, las bebidas energéticas tradicionales representaron el 47,60% de la participación del mercado de bebidas energéticas de Oriente Medio en 2025, mientras que se proyecta que los productos naturales y orgánicos registren una CAGR del 6,82% hasta 2031.

- Por envase, las latas metálicas representaron el 56,95% de los ingresos en 2025; se espera que los formatos asépticos se expandan a una CAGR del 6,22% hasta 2031.

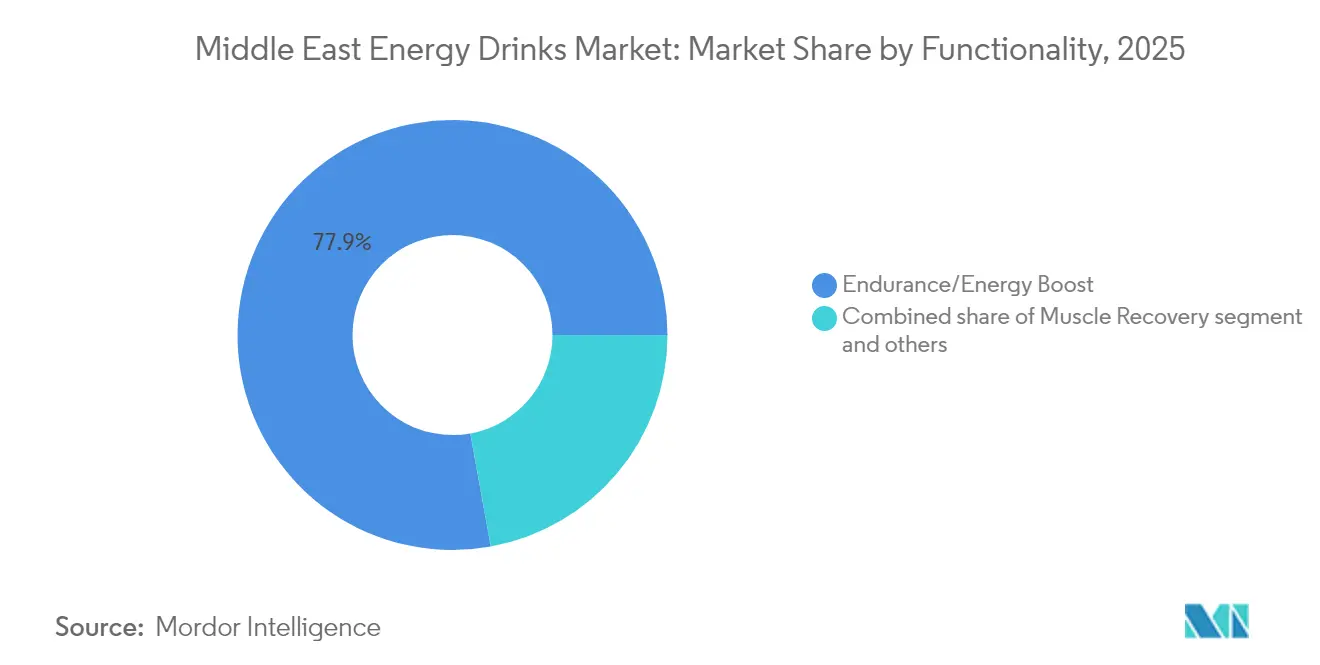

- Por funcionalidad, las ofertas de resistencia e impulso energético representaron el 77,85% del tamaño del mercado de bebidas energéticas de Oriente Medio en 2025, mientras que se pronostica que las bebidas de recuperación muscular crezcan a una CAGR del 7,28% hasta 2031.

- Por distribución, el canal minorista captó una participación del 61,70% en 2025; sin embargo, los canales HoReCa se están beneficiando del repunte del turismo y los eventos deportivos, lo que amplía el consumo premium en el punto de venta.

- Por geografía, Arabia Saudita lideró con el 55,30% de las ventas en 2025; Catar es el territorio de más rápido crecimiento con una perspectiva de CAGR del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bebidas energéticas de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de ligas deportivas organizadas y ecosistemas de entrenamiento de base | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Catar (infraestructura heredada de la poscopa del Mundo) | Mediano plazo (2-4 años) |

| Alta demanda de bebidas cafeinadas convenientes y listas para consumir en centros urbanos | +0.8% | Núcleos urbanos del CCG (Riad, Dubái, Doha); secundarios en El Cairo y Amán | Corto plazo (≤ 2 años) |

| Introducción de bebidas energéticas funcionales con vitaminas, aminoácidos y extractos herbales | +0.7% | Segmentos adinerados del CCG; extensión a la juventud urbana del Levante | Mediano plazo (2-4 años) |

| Marketing agresivo y patrocinios por parte de marcas de bebidas energéticas | +0.6% | Arabia Saudita (Liga Pro), Emiratos Árabes Unidos (eventos deportivos), circuitos de deportes electrónicos regionales | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y del sector privado que promueven estilos de vida activos y eventos de bienestar | +0.5% | Emiratos Árabes Unidos (Estrategia Nacional de Deportes 2031), Arabia Saudita (pilar deportivo de Visión 2030) | Largo plazo (≥ 4 años) |

| Influencia de las tendencias de estilo de vida occidental y las redes sociales en los patrones de consumo juvenil | +0.7% | Juventud del CCG (franja de edad 15-34 años); poblaciones urbanas del Mashreq | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los ecosistemas deportivos organizados

Desde 2023, el Fondo de Inversión Pública de Arabia Saudita ha invertido más de USD 6.000 millones en estadios, academias y la Liga Pro Saudita, convirtiendo el fuerte compromiso de los aficionados en un mayor gasto en bebidas en los partidos y zonas de aficionados, según la Liga Pro Saudita (SPL)[1]Fuente: Liga Pro Saudita, "Roshn Saudi League da la bienvenida a PepsiCo como socio de oro," spl.com.sa. En paralelo, la Estrategia Nacional de Deportes 2031 de los Emiratos Árabes Unidos tiene como objetivo lograr la participación del 71% de la población, mientras que la Política de Deportes para Todos de Abu Dabi amplía el acceso a las instalaciones, ampliando la base de consumidores más allá de los atletas de élite, según el Gobierno de los Emiratos Árabes Unidos. El uso continuado de Qatar de la infraestructura de la Copa del Mundo sustenta una CAGR proyectada del 6,92% para las bebidas energéticas, con concesiones en estadios, ligas de base y activaciones de marca que crean ocasiones de consumo repetido que se espera sostengan un crecimiento estable de la categoría en las ciudades del CCG.

Demanda urbana de bebidas cafeinadas listas para consumir

Alrededor del 61% de los residentes de Oriente Medio viven en zonas urbanas, con capitales del CCG que superan el 90% de urbanización, según la Comisión Económica y Social de las Naciones Unidas para Asia Occidental[2]Fuente: ESCWA de las Naciones Unidas, "Tendencias demográficas y sociales de la sociedad árabe, número 17," unescwa.org. Las largas jornadas laborales en la construcción, la logística y la hostelería, en gran medida empleadas por trabajadores migrantes, impulsan la demanda de latas de una sola porción que proporcionan energía rápida en los quioscos de obra. En los Emiratos Árabes Unidos, una penetración de internet superior al 95% respalda las promociones basadas en aplicaciones que convierten los antojos impulsivos en entregas rápidas, según la OCDE[3]Fuente: OCDE, "Gobernar para una prosperidad sostenible en MENA," oecd.org. Mientras tanto, el crecimiento esperado del PIB del 4,7% en 2025 impulsará el gasto minorista no petrolero y la afluencia al centro de las ciudades, según el Banco Mundial. En estos mercados urbanos densamente poblados, la conveniencia suele superar a la lealtad de marca, lo que lleva a los responsables de marketing a optimizar el envase, el precio y la disponibilidad a medida que las plataformas de transporte por aplicación y comercio rápido continúan mejorando las conversiones digitales en el punto de venta.

Cambio hacia formulaciones funcionales, naturales y de recuperación

Coca-Cola HBC registró un aumento del 37,3% en los volúmenes de bebidas energéticas en el primer trimestre de 2024 tras el lanzamiento de Monster Green Zero Sugar en 16 mercados de MENA. Con tasas de obesidad adulta que superan el 30%, los gobiernos están restringiendo las bebidas con alto contenido de azúcar en las escuelas, acelerando el interés en la cafeína de origen vegetal, los adaptógenos y las formulaciones de aminoácidos. Se proyecta que las variantes naturales y orgánicas crezcan a una CAGR del 7,13% hasta 2030, mientras que los productos de recuperación muscular se expanden al 7,66% a medida que aumenta la participación en gimnasios en todo el Golfo, según el Departamento de Desarrollo Comunitario de Abu Dabi. Las marcas están apostando por el posicionamiento de etiqueta limpia para compensar los impuestos especiales que se aplican por igual a las bebidas sin azúcar y a las funcionales, apuntando a consumidores de mayor margen y orientados al bienestar. Al mismo tiempo, señales regulatorias como el requisito de etiquetado de cafeína de la FDA Saudita para 2025 están impulsando la reformulación anticipada, que se considera cada vez más como un requisito previo para la entrada al mercado, según el Gobierno de los Emiratos Árabes Unidos.

Intensificación de los patrocinios de marca y el compromiso digital

La asociación de oro de PepsiCo con la Liga Saudita Roshn, que abarca Pepsi, Gatorade y Aquafina, pone de relieve la solidez de los patrocinios deportivos en mercados donde las normas culturales limitan la publicidad tradicional, según la Liga Pro Saudita (SPL). Los deportes electrónicos y los festivales de música también están ayudando a las marcas a conectar con el público joven de la región, con un 48% de residentes menores de 25 años y muy activos en plataformas como TikTok e Instagram, según la OCDE. Los lanzamientos liderados por influenciadores están ofreciendo resultados cada vez más sólidos que las campañas convencionales con celebridades, lo que refleja el uso casi universal de teléfonos inteligentes en todo el CCG. Si bien estas tácticas pueden generar ganancias de volumen rápidas, las marcas deben equilibrar los mensajes audaces con el endurecimiento de las regulaciones sobre cafeína y azúcar, haciendo que las estrategias de patrocinio flexibles y la creación de contenido en tiempo real sean esenciales para mantenerse competitivas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Marcos regulatorios estrictos sobre el contenido de cafeína y estimulantes en los países del CCG | -0.9% | Arabia Saudita, Emiratos Árabes Unidos, Catar (SFDA, ESMA, Organización de Normalización del CCG) | Corto plazo (≤ 2 años) |

| Alta tributación y aranceles de importación sobre las bebidas energéticas que aumentan los precios minoristas | -0.8% | CCG (impuesto especial del 100%); Arabia Saudita con la mayor carga fiscal total (42% del precio minorista) | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con el consumo excesivo de azúcar y cafeína | -0.6% | CCG (alta prevalencia de obesidad); prohibiciones en comedores escolares; campañas de salud pública | Mediano plazo (2-4 años) |

| Dependencia de las bebidas energéticas importadas, lo que genera vulnerabilidades en la cadena de suministro | -0.5% | Cisjordania, zonas afectadas por conflictos; mayor dependencia del CCG en latas e ingredientes importados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas barreras fiscales y regulatorias

Las bebidas energéticas en todo el CCG enfrentan un impuesto especial del 100% que, combinado con el IVA del 15% de Arabia Saudita, resulta en una carga fiscal total de alrededor del 42%, llevando los precios en estantes a USD 3,50-4,00 por lata, según la Organización Mundial de la Salud[4]Fuente: Organización Mundial de la Salud, "Políticas fiscales para mejorar la dieta," who.int. Dubái limita la cafeína a 200 mg por porción, mientras que la normativa saudita exigirá etiquetas explícitas de contenido a partir de julio de 2025, impulsando una rápida reformulación. Los aranceles de importación adicionales sobre latas y azúcar aumentan los costos, comprimiendo los márgenes de los minoristas y reduciendo el espacio en estantes en los establecimientos más pequeños. El riesgo de incumplimiento conlleva multas, lo que lleva a los distribuidores a racionalizar las referencias y retrasar los nuevos lanzamientos. Si bien estas presiones generan desafíos a corto plazo, las normas armonizadas del CCG podrían simplificar los lanzamientos en varios países una vez que las marcas se adapten.

Mayor escrutinio sanitario y exposición de la cadena de suministro

Las restricciones escolares sobre bebidas azucaradas y las directrices de la Organización Mundial de la Salud sobre cafeína para adolescentes están posicionando a las bebidas energéticas como productos indulgentes que necesitan reforma. El programa Masar de los Emiratos Árabes Unidos redujo el consumo de bebidas azucaradas entre los estudiantes en un 10% entre 2019 y 2024, lo que indica cambios de hábitos en los futuros consumidores. Las interrupciones en el suministro, como la escasez de latas y azúcar en Cisjordania en octubre de 2024, pusieron de relieve los riesgos de depender en gran medida de las importaciones. El plan de Aujan Coca-Cola de expandir la producción regional tiene como objetivo mitigar estos riesgos, pero tardará varios años en materializarse completamente. A mediano plazo, la estabilidad del sector dependerá del desarrollo de líneas locales de enlatado, refinerías de azúcar y redes de reciclaje para mantener inventarios estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las líneas tradicionales dominan mientras los nichos funcionales se aceleran

En 2025, el mercado de bebidas energéticas de Oriente Medio para formulaciones tradicionales alcanzó USD 1.180 millones, representando el 47,60% de las ventas en valor, respaldado por una sólida distribución y reconocimiento de marca. Sin embargo, su CAGR del 3,72% queda por detrás del crecimiento del 6,82% proyectado para las bebidas naturales y orgánicas, ya que los consumidores adinerados se inclinan hacia la cafeína de origen vegetal, los adaptógenos y las opciones sin azúcar. Los shots de energía, aunque son un nicho, satisfacen a los trabajadores por turnos que necesitan formatos compactos y portátiles, mientras que las aguas híbridas y los carbonatados proteicos combinan hidratación y nutrición con estimulación.

El marketing está evolucionando de la imagen de deportes extremos hacia el rendimiento holístico, dirigiéndose a los practicantes ocasionales de gimnasio y mujeres orientadas al bienestar. La tributación uniforme se compensa con el posicionamiento premium, lo que permite a las referencias funcionales mantener sus márgenes, mientras que las variantes sin azúcar, como Monster Green Zero Sugar, protegen contra los impuestos especiales impulsados por la obesidad. El etiquetado claro de cafeína puede influir en los shots de muy alto contenido de estimulantes, pero también genera confianza en los consumidores. Los volúmenes tradicionales se mantienen estables debido a la demanda de la mano de obra migrante, mientras que el crecimiento en valor depende cada vez más de las ofertas funcionales premium que demandan precios más elevados.

Por tipo de envase: las latas dominan pero los envases asépticos ganan terreno ante el calor

En 2025, las latas metálicas representaron el 56,95% del mercado de bebidas energéticas de Oriente Medio, valoradas por su capacidad para mantener el frío, su portabilidad y su atractivo de compra por impulso en tiendas de conveniencia. Sin embargo, los cuellos de botella en el flete por el Mar Rojo y las escaseces derivadas de los conflictos subrayan la necesidad de diversificar el envase. Los envases asépticos en cartón, que crecen a una CAGR del 6,22%, son más ligeros y resisten el almacenamiento en calor, lo que permite a las marcas llegar a mercados interiores y adyacentes a zonas de conflicto sin necesidad de transporte refrigerado. Los multipacks de PET siguen siendo populares en los hipermercados, atrayendo a compradores familiares que buscan valor en grandes cantidades, mientras que las botellas de vidrio posicionan a las marcas más pequeñas como artesanales y respetuosas con el medio ambiente.

Las iniciativas de sostenibilidad y las emergentes políticas de economía circular probablemente favorecerán los sistemas de aluminio y PET de circuito cerrado, alentando a las marcas a adoptar calibres más delgados, tapas tethered y alianzas de reciclaje para atraer a la juventud consciente del medio ambiente. A pesar de esto, la demanda inmediata de los consumidores sigue favoreciendo las latas individuales adecuadas para los commuters, lo que hace que la resiliencia del suministro dependa de equilibrar múltiples formatos, localizar la producción de latas y alinear los tamaños de envase con la dinámica de los canales.

Por funcionalidad: la resistencia sigue dominando, las bebidas de recuperación registran los mayores avances

Las bebidas energéticas orientadas a la resistencia representaron el 77,85% de los ingresos en 2025, impulsadas por la demanda de estimulación rápida entre trabajadores y atletas durante turnos de alta intensidad calórica. Los productos de recuperación muscular en Oriente Medio alcanzaron alrededor de USD 486 millones y se espera que crezcan a una CAGR del 7,28%, superando a la categoría energética principal. Estas mezclas, enriquecidas con BCAA, taurina y electrolitos, sirven como ayudas postentreno más que como simples estimulantes.

El aumento de las membresías en gimnasios del CCG, respaldado por iniciativas gubernamentales como la Visión Saudita 2030 y la Estrategia Deportiva de los Emiratos Árabes Unidos, ha ampliado las pruebas entre géneros, según el Gobierno de los Emiratos Árabes Unidos. Las bebidas de impulso cognitivo que contienen L-teanina y nootrópicos siguen siendo un nicho, con el escrutinio regulatorio limitando las afirmaciones de marketing. Mientras la mano de obra migrante sostiene la demanda de sabores de resistencia, las referencias de recuperación demandan precios más elevados y nuevo espacio en estantes en el comercio minorista deportivo y el comercio electrónico. Con el tiempo, las fórmulas multifuncionales que combinan energía, inmunidad e hidratación pueden difuminar las líneas de categoría, reforzando la premiumización.

Por canal de distribución: el canal minorista domina pero HoReCa y el comercio en línea avanzan

En 2025, los supermercados, las tiendas de conveniencia y los pequeños colmados representaron el 61,70% de las ventas de bebidas energéticas, beneficiándose del alto tráfico peatonal cerca de dormitorios y sitios de trabajo. Mientras tanto, las reformas en turismo, eventos y servicios de alimentación han impulsado el crecimiento de HoReCa, con estadios, festivales de música y cafeterías que permiten la experimentación de sabores y precios premium. El comercio minorista en línea representa menos del 10% del valor, pero está creciendo rápidamente, ya que los repartidores de comercio rápido entregan latas frías a las oficinas en minutos, atrayendo a la juventud tecnológica del Golfo.

Los boicots relacionados con Gaza en 2024 reorganizaron las posiciones en los estantes, permitiendo a la cola egipcia V7 y a los competidores locales ocupar los espacios a nivel de los ojos anteriormente dominados por marcas consolidadas. Las cadenas de tiendas de conveniencia enfrentan márgenes ajustados bajo un impuesto especial del 100%, lo que lleva a algunas a reducir las posiciones de bebidas energéticas en favor de aperitivos de mayor margen, pero el consumo nocturno y en el punto de venta tras eventos deportivos continúa impulsando los valores de cesta, manteniendo la importancia estratégica del canal.

Análisis geográfico

Arabia Saudita lideró el mercado de bebidas energéticas de Oriente Medio en 2025, generando el 55,30% de los ingresos, respaldada por una población joven y orientada al deporte y más de USD 6.000 millones en nuevos estadios e instalaciones de entrenamiento que impulsan las ventas en los quioscos de los días de partido. A pesar de la mayor carga fiscal de la región, la demanda de base se mantiene fuerte entre la juventud adinerada y 11 millones de trabajadores migrantes. Las próximas normas de divulgación de cafeína pueden aumentar la confianza entre los consumidores conscientes de la salud e incentivar la innovación en referencias de media intensidad. Los megaeventos, desde combates de boxeo hasta finales de deportes electrónicos, convierten a Riad y Yeda en centros de activación durante todo el año, favoreciendo las latas individuales de precio accesible. Mientras tanto, la consolidación de minoristas podría desplazar la dinámica de las promociones comerciales hacia unos pocos grupos dominantes de hipermercados.

En los Emiratos Árabes Unidos, los impuestos especiales del 100% coexisten con algunos de los ingresos disponibles per cápita más altos del mundo, lo que sustenta una demanda resiliente de productos premium. Con casi el 99% de la fuerza laboral compuesta por expatriados, muchos de los cuales trabajan en la construcción y la hostelería, las latas listas para consumir siguen siendo populares durante los largos y calurosos turnos de trabajo. Los programas gubernamentales, como la Estrategia Nacional de Deportes 2031 y la Política Inclusiva de Deportes para Todos, han ampliado el consumo más allá de los jóvenes hacia personas mayores y personas con discapacidades, impulsando el interés en formulaciones más suaves y con menor contenido de azúcar. Los límites de cafeína de Dubái requieren ajustes en el portafolio, pero su condición de centro de turismo y eventos continúa apoyando las ventas en HoReCa.

Catar, que crece a una CAGR del 6,61%, aprovecha los estadios heredados de la Copa del Mundo y los torneos durante todo el año para atraer a turistas deportivos regionales y activaciones de marca, con un alto PIB per cápita que aísla el consumo de los aumentos de precios impulsados por los impuestos especiales. Kuwait, Baréin y Omán siguen las tendencias regionales pero siguen dependiendo de las importaciones de latas e ingredientes, lo que deja los estantes expuestos a las interrupciones del flete en el Mar Rojo. Los mercados no pertenecientes al CCG como Egipto y Jordania son muy sensibles al precio, aunque los boicots geopolíticos han abierto oportunidades para los actores locales como V7 cola, cuyas exportaciones se triplicaron en 2024. Las fluctuaciones cambiarias y el desempleo juvenil por encima del 27% limitan una adopción más amplia, haciendo que los formatos orientados al valor sean la estrategia preferida en estos territorios.

Panorama competitivo

El mercado de bebidas energéticas de Oriente Medio sigue siendo muy consolidado, con Red Bull ostentando un estatus icónico mientras que Monster, PepsiCo, Power Horse y The Coca-Cola Company ocupan la mayor parte del espacio en estantes. Las ventas de marcas occidentales cayeron en el primer semestre de 2024 debido a las tensiones relacionadas con Gaza, lo que pone de manifiesto la volatilidad de las lealtades de marca y el impulso a los competidores como V7 Cola, cuyas exportaciones se triplicaron interanualmente. El lanzamiento de Monster Green Zero Sugar por parte de Coca-Cola HBC en 16 mercados impulsó un aumento del volumen del 37,3%, mostrando cómo los operadores establecidos defienden su cuota de mercado a través de extensiones funcionales.

PepsiCo reforzó su presencia a través de una asociación de oro de varias temporadas con la Liga Saudita Roshn, posicionando a Gatorade en las bandas y a Pepsi en los portavasos de los estadios. Mientras tanto, el plan de expansión de Aujan Coca-Cola de las líneas de enlatado de MENA señala un movimiento hacia la producción localizada para reducir el riesgo de suministro y apoyar los objetivos nacionales de industrialización. Al mismo tiempo, las empresas emergentes centradas en los deportes electrónicos están ganando terreno con bajos gastos generales, paquetes de influenciadores y microshots de menor contenido de cafeína dirigidos a los jugadores que buscan alternativas a las marcas consolidadas.

Las oportunidades de crecimiento permanecen en los segmentos de recuperación muscular y orgánico, ambos con una previsión de crecimiento superior a una CAGR del 7%. Los formuladores locales pueden aprovechar las mezclas botánicas con certificación halal para satisfacer simultáneamente los requisitos de bienestar y religiosos. Con el etiquetado de cafeína obligado por la FDA Saudita previsto para 2025, la transparencia llevará el sabor, la funcionalidad y la credibilidad al primer plano de la competencia. El éxito en el futuro dependerá de la agilidad en el abastecimiento, el compromiso digital y la I+D funcional para distinguir a los ganadores de cuota de los rezagados.

Líderes de la industria de bebidas energéticas de Oriente Medio

Red Bull GmbH

Monster Beverage Corporation

PepsiCo Inc.

Power Horse Energy Drinks GmbH

The Coca-Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Pepsi Kenia ha ingresado al segmento de bebidas energéticas con un nuevo producto llamado Sting Energy, lanzando dos variantes: Red Rush y Gold Rush. Estas variantes están disponibles en botellas de 330 ml en todo el país, en supermercados, tiendas de conveniencia y quioscos.

- Febrero de 2025: PepsiCo firmó una asociación de oro con la Liga Saudita Roshn, que cubre Pepsi, Gatorade y Aquafina durante la temporada 2024-25.

- Enero de 2024: Aujan Coca-Cola Beverages Company anunció un plan de expansión de fabricación para aumentar la capacidad de latas y botellas en la región MENA.

Alcance del informe del mercado de bebidas energéticas de Oriente Medio

Los shots de energía, las bebidas energéticas naturales/orgánicas, las bebidas energéticas sin azúcar o bajas en calorías y las bebidas energéticas tradicionales están cubiertos como segmentos por tipo de bebida no alcohólica. Las botellas de vidrio, las latas metálicas y las botellas PET están cubiertos como segmentos por tipo de envase. El canal fuera del establecimiento y el canal en el establecimiento están cubiertos como segmentos por canal de distribución. Catar, Arabia Saudita y los Emiratos Árabes Unidos están cubiertos como segmentos por país.| Bebidas energéticas tradicionales |

| Bebidas energéticas sin azúcar / bajas en calorías |

| Bebidas energéticas naturales / orgánicas |

| Shots de energía |

| Otras bebidas energéticas |

| Botellas PET |

| Latas metálicas |

| Envase aséptico |

| Botella de vidrio |

| Vasos desechables |

| Resistencia/Impulso energético |

| Recuperación muscular |

| Otros |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia/Colmados | |

| Tiendas minoristas en línea | |

| Otros canales de distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Baréin |

| Omán |

| Resto de Oriente Medio |

| Por tipo | Bebidas energéticas tradicionales | |

| Bebidas energéticas sin azúcar / bajas en calorías | ||

| Bebidas energéticas naturales / orgánicas | ||

| Shots de energía | ||

| Otras bebidas energéticas | ||

| Por tipo de envase | Botellas PET | |

| Latas metálicas | ||

| Envase aséptico | ||

| Botella de vidrio | ||

| Vasos desechables | ||

| Por funcionalidad | Resistencia/Impulso energético | |

| Recuperación muscular | ||

| Otros | ||

| Por canal de distribución | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia/Colmados | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por país | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Baréin | ||

| Omán | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Bebidas gaseosas (CSDs) - Las bebidas gaseosas (CSDs) son bebidas no alcohólicas carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen habitualmente cola, limón-lima, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o en dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que engloban bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase como botellas, tetrabricks o bolsas. Excluyendo los jugos frescos, este segmento del mercado incluye jugos elaborados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té listo para consumir (RTD) y café listo para consumir (RTD) - El té listo para consumir (RTD) y el café listo para consumir (RTD) son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para su consumo sin necesidad de dilución adicional. El té RTD generalmente incluye diversas variedades de té, infusionadas con aromas y edulcorantes, y se comercializa en botellas, latas o tetrabricks. De manera similar, el café RTD consiste en formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromas, y se envasa convenientemente para su consumo en cualquier lugar.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente tras el ejercicio físico, el entrenamiento o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas gaseosas | Las bebidas gaseosas (CSDs) son una combinación de agua carbonatada y aromas, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o tiene cantidades bajas de azúcar. |

| Carbonatados con sabor a frutas | Una bebida carbonatada elaborada a partir de jugo/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir del jugo de fruta en su forma pura, sin añadir agua para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta/verdura con hasta el 24% de extracto de fruta/verdura. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y viscoso conocido como concentrado de jugo. |

| Café RTD | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de extracción en frío | El café de extracción en frío, también llamado extracción en agua fría o prensado en frío, se elabora remojando café molido en agua a temperatura ambiente durante varias horas. |

| Té RTD | El té listo para consumir (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni infusión. |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche, pero con azúcar y a veces aromas de frutas, servida fría. |

| Té verde | El té verde es una infusión que favorece la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té herbal | Las infusiones herbales se elaboran a partir de la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, artificialmente endulzadas, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots de energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar mayor que la del cuerpo humano. Son más adecuadas para consumirse después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal en el establecimiento | El canal en el establecimiento se refiere a los lugares que venden bebidas para su consumo inmediato en las instalaciones, como bares, restaurantes y pubs. |

| Canal fuera del establecimiento | El canal fuera del establecimiento generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde no se consume la bebida en el acto. |

| Tienda de conveniencia | Un establecimiento minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios consumibles, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento comercial que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto comercialmente estéril y frío bajo condiciones estériles en un recipiente y cierre preesterilizados bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye tetrabricks, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera Millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/ocuparse de algo mientras se está activamente comprometido con algo y sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se introduce una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores a un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras a granel y distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas se refiere a las bebidas elaboradas con pocos ingredientes de origen natural y que no han sido procesadas o solo han sido ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, de aventura o extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima de uno, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, sin alcohol, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene ninguna leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína recurren a otros ingredientes para impulsar la energía. Entre las opciones populares se encuentran los aminoácidos, las vitaminas del grupo B y los electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Para desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción