Tamaño y Participación del Mercado 3PL de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

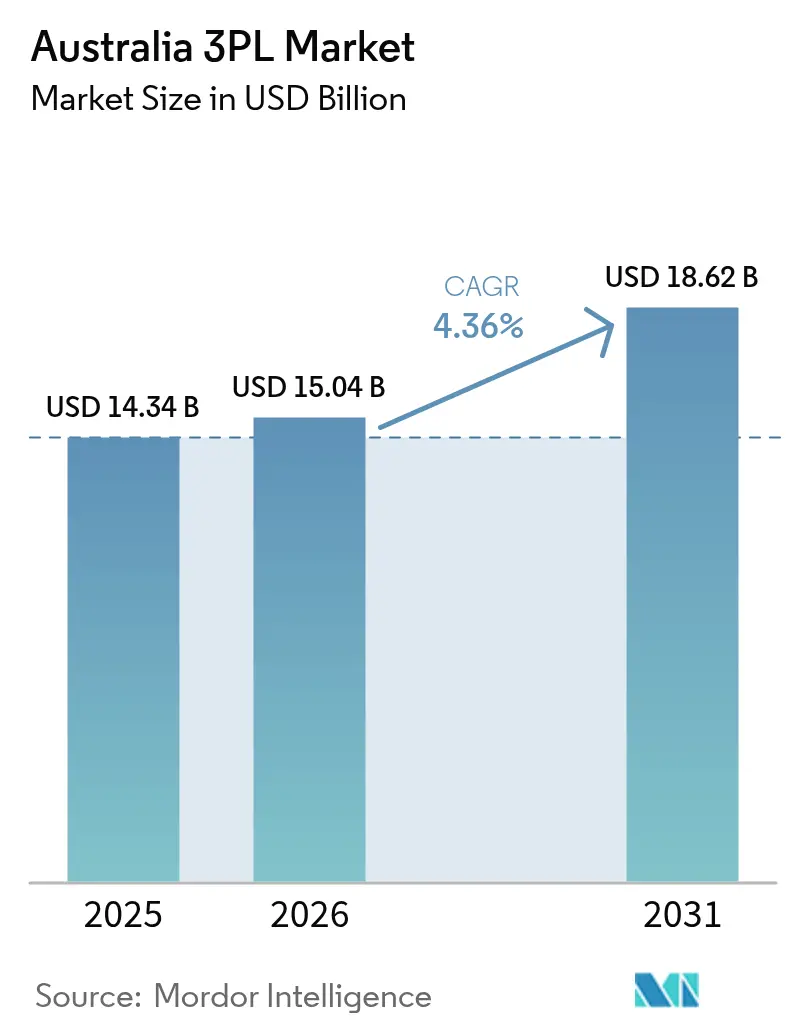

| Tamaño del mercado en el año base (2025) | 14.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

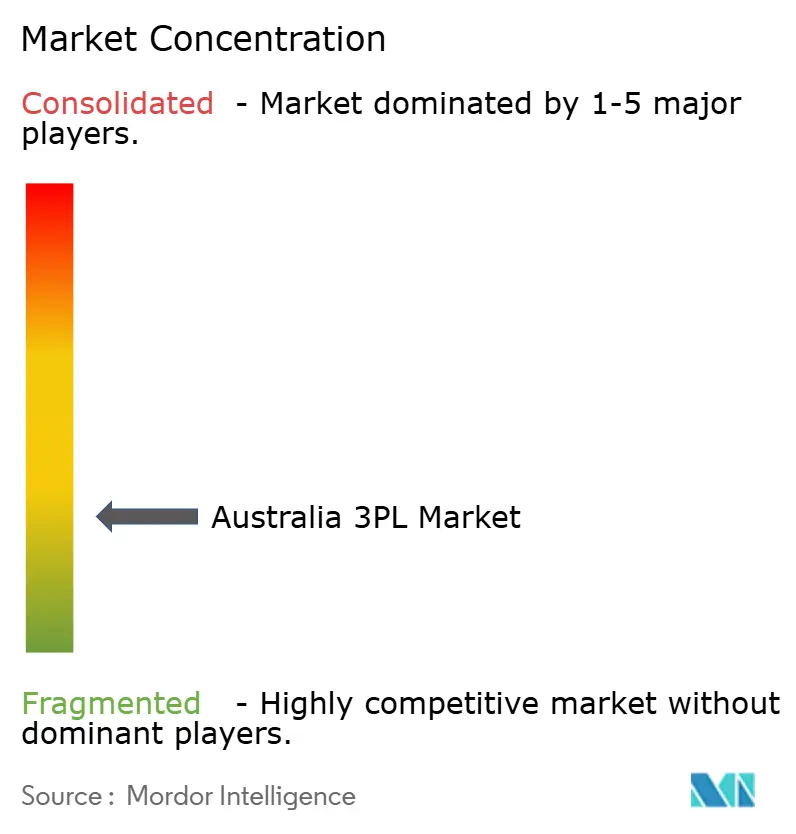

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado 3PL de Australia por Mordor Intelligence

El tamaño del Mercado 3PL de Australia fue valorado en USD 14,34 mil millones en 2025 y se estima que crecerá desde USD 15,04 mil millones en 2026 hasta alcanzar USD 18,62 mil millones en 2031, a una CAGR del 4,36% durante el período de pronóstico (2026-2031). El impulso proviene de la relocalización postpandémica que redirige la carga fuera de los corredores centrados en puertos hacia centros regionales, junto con la revitalización ferroviaria federal que reducirá los tiempos de tránsito Melbourne-Brisbane hasta en 10 horas. Las normas obligatorias de divulgación del Alcance 3 ahora en vigor para grandes entidades refuerzan la demanda de externalización de logística con seguimiento de emisiones, mientras que la monetización de medios minoristas convierte las redes de entrega en plataformas publicitarias basadas en datos. La volatilidad continua en las tarifas internacionales de contenedores fomenta cláusulas de precios dinámicos que protegen los márgenes de los operadores 3PL, y la asignación de cargas habilitada por inteligencia artificial reduce los kilómetros en vacío, mejorando el costo de servicio en rutas de larga distancia.

Conclusiones Clave del Informe

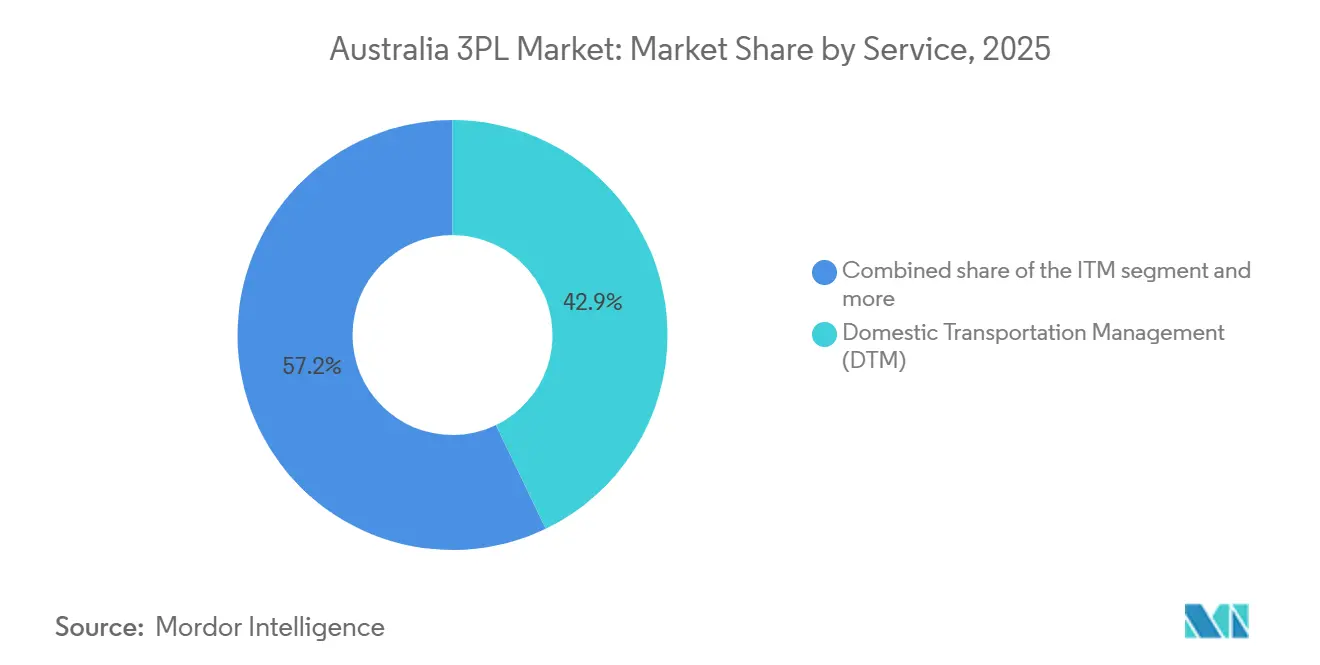

- Por servicio, la gestión de transporte doméstico capturó el 42,85% de la participación del Mercado 3PL de Australia en 2025, y se prevé que el almacenamiento y distribución de valor agregado se expanda a una CAGR del 5,47% hasta 2031.

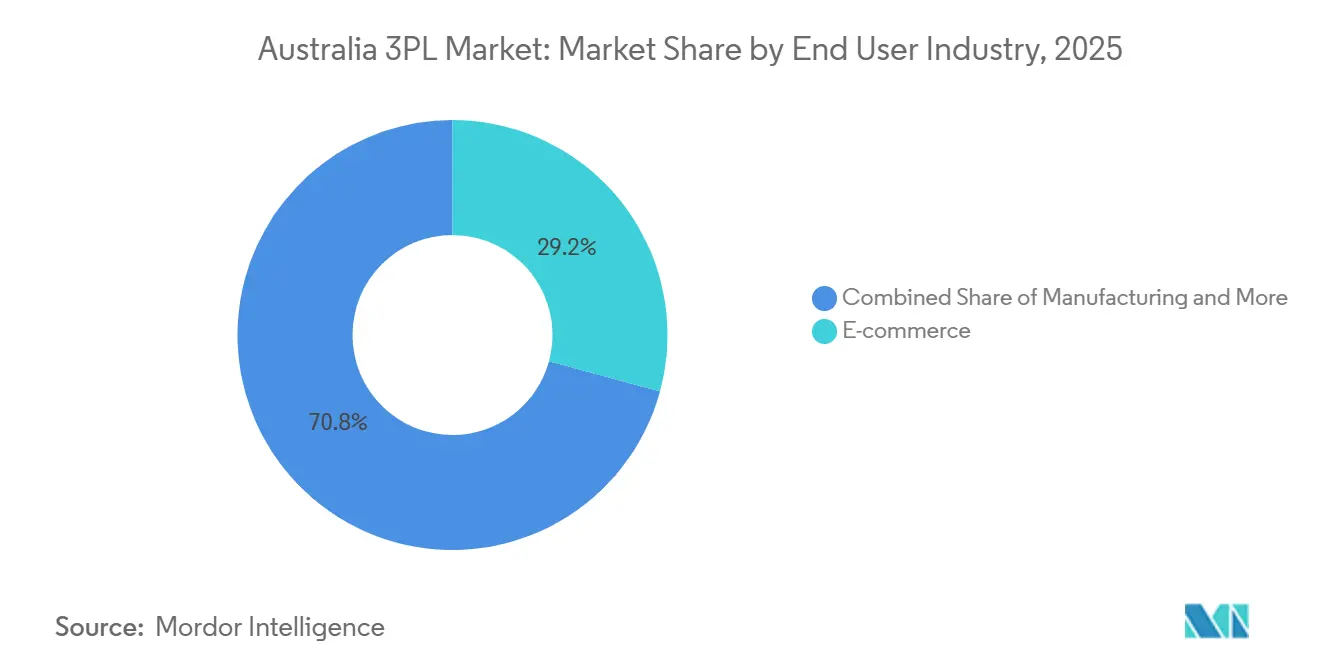

- Por usuario final, el comercio minorista y el comercio electrónico capturaron el 29,23% del tamaño del Mercado 3PL de Australia en 2025, y se prevé que las ciencias de la vida y la atención médica se expandan a una CAGR del 6,23% hasta 2031.

- Por modelo logístico, los activos ligeros capturaron el 52,06% de la participación del Mercado 3PL de Australia en 2025, y se prevé que el modelo híbrido se expanda a una CAGR del 4,86% hasta 2031.

- Por región, Nueva Gales del Sur capturó el 28,11% del tamaño del Mercado 3PL de Australia en 2025, y se prevé que Queensland se expanda a una CAGR del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado 3PL de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relocalización postpandémica que impulsa la construcción de centros de distribución regionales | +0.9% | Victoria, Nueva Gales del Sur, Queensland | Mediano plazo (2-4 años) |

| Reporte obligatorio de emisiones del Alcance 3 que impulsa la externalización de logística verde | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Monetización de medios minoristas que abre ingresos de datos como servicio para operadores 3PL | +0.5% | Áreas metropolitanas de Sídney y Melbourne | Largo plazo (≥ 4 años) |

| Las subvenciones federales de revitalización ferroviaria están desbloqueando el crecimiento intermodal | +0.6% | Corredor del Ferrocarril Interior | Mediano plazo (2-4 años) |

| El auge de la agricultura celular y los kits de comida acelera la demanda de cadena de frío | +0.4% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| La asignación dinámica de cargas habilitada por inteligencia artificial reduce los kilómetros en vacío | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Relocalización Postpandémica Impulsa la Construcción de Centros de Distribución Regionales

La inyección de AUD 15 mil millones (USD 10,4 mil millones) del Fondo Nacional de Reconstrucción en la manufactura avanzada motiva a los expedidores a ubicar centros de distribución dentro de un radio de 50 kilómetros de los nuevos sitios de producción en el interior, reduciendo los costos de transporte de larga distancia y habilitando flujos de trabajo justo a tiempo. La certificación bajo la Campaña Hecho en Australia profundiza aún más la demanda de cadenas de suministro transparentes y más cortas. A medida que los almacenes metropolitanos de un solo sitio ceden paso a redes regionales de múltiples nodos, los proveedores de nivel medio con instalaciones heredadas en ciudades secundarias aseguran nuevos contratos a expensas de los operadores establecidos centrados en puertos.

El Reporte Obligatorio de Emisiones del Alcance 3 Impulsa la Externalización Verde

A partir del ejercicio fiscal 2025-26, las grandes entidades deben cuantificar las emisiones logísticas ascendentes y descendentes bajo las Normas Australianas de Reporte de Sostenibilidad, lo que impulsa una migración hacia socios 3PL que ofrecen contabilidad de carbono verificada según ISO 14064. Los operadores responden electrificando flotas y desplegando almacenes con energía solar para cumplir con los límites de emisiones del Mecanismo de Salvaguarda. Los proveedores que entregan informes de huella auditables obtienen tarifas premium y contratos más duraderos[1]Regulador de Energía Limpia, "Acerca del Mecanismo de Salvaguarda," CLEANENERGYREGULATOR.GOV.AU.

La Monetización de Medios Minoristas Abre Ingresos de Datos como Servicio

El comercio electrónico representa ahora el 18% del gasto minorista australiano, creando millones de puntos de contacto de entrega que los operadores 3PL pueden comercializar mediante inserciones dirigidas, muestras de productos y análisis de rutas anonimizados. La construcción de estas plataformas de datos requiere inversión en cumplimiento de privacidad e infraestructura de datos de clientes, lo que otorga a los actores de mayor escala una ventaja inicial. Además, los operadores 3PL pueden aprovechar estos puntos de contacto para profundizar el compromiso con el cliente, optimizar la eficiencia de la última milla y desarrollar modelos de demanda predictiva. Los actores más pequeños pueden tener dificultades para competir sin una adopción tecnológica similar, lo que pone de relieve la creciente importancia de las estrategias logísticas basadas en datos para capturar participación de mercado.

Las Subvenciones Federales de Revitalización Ferroviaria Desbloquean el Crecimiento Intermodal

El Ferrocarril Interior de AUD 14,5 mil millones (USD 10 mil millones) reducirá los tránsitos Melbourne-Brisbane en 10 horas y eliminará 200.000 viajes anuales de camiones, recortando los costos de flete por unidad en un 30% y reduciendo 750.000 tCO₂-e cada año. Los centros de distribución conectados por ferrocarril y las capacidades de manejo de contenedores están, por tanto, ascendiendo en las agendas de inversión de capital de los operadores 3PL. Más allá del ahorro de costos, se espera que este cambio impulse inversiones en infraestructura multimodal, mejore la fiabilidad de la cadena de suministro y permita soluciones de entrega más rápidas y sostenibles. Los operadores 3PL que integren centros vinculados al ferrocarril de manera temprana obtendrán una ventaja estratégica para atender corredores de alto volumen y cumplir con los crecientes mandatos de sostenibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores de vehículos pesados por envejecimiento de la fuerza laboral | -0.6% | Nacional, aguda en regiones | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en sistemas de control de almacenes | -0.3% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Las tarifas volátiles del transporte marítimo de contenedores socavan la fijación de precios contractuales | -0.5% | Puertas de entrada internacionales | Corto plazo (≤ 2 años) |

| Regulaciones fragmentadas de última milla en los municipios locales | -0.2% | Sídney, Melbourne, Brisbane | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores de Vehículos Pesados por Envejecimiento de la Fuerza Laboral

La edad media de los conductores es de 48 años, con solo un 4% de participación femenina, y las jubilaciones superan ahora a los nuevos ingresos en 4.600 puestos anuales, erosionando la capacidad del transporte por carretera. Las flotas más grandes atraen talento con salarios más altos y equipos más modernos, acelerando la consolidación. Esta creciente brecha de talento está presionando a los operadores más pequeños, impulsando inversiones en automatización, optimización de rutas y programas de retención de conductores. También subraya el valor estratégico de la planificación de la fuerza laboral y las iniciativas de diversidad para los operadores 3PL que buscan mantener los niveles de servicio y la resiliencia operativa a largo plazo[2]Empleos y Habilidades Australia, "Conductores de Camiones," JOBSANDSKILLS.GOV.AU .

Vulnerabilidades de Ciberseguridad en Sistemas de Control de Almacenes

Las instalaciones con abundante IoT exponen superficies de ataque que las bandas de ransomware explotan, elevando las primas de ciberseguros entre un 50 y un 100% y obligando a los proveedores a financiar centros de operaciones de seguridad que los competidores más pequeños no pueden igualar. Más allá de los costos de seguros, esta tendencia está impulsando a los operadores 3PL a adoptar detección avanzada de amenazas, programas de capacitación para empleados y segmentación de redes para proteger los datos sensibles de la cadena de suministro. Las empresas que puedan escalar estas inversiones en ciberseguridad obtienen una ventaja competitiva, tranquilizando a los clientes y mitigando las interrupciones operativas en un panorama logístico cada vez más digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Integración del Almacenamiento Remodela la Propuesta de Valor

Por servicio, la gestión de transporte doméstico capturó el 42,85% de la participación del Mercado 3PL de Australia en 2025, y se prevé que el almacenamiento y distribución de valor agregado se expanda a una CAGR del 5,47% hasta 2031. El crecimiento en los servicios de valor agregado refleja una fuerte demanda de los clientes de soluciones integradas de ensamblaje de kits, etiquetado y cumplimiento directo al consumidor.

Si bien la gestión de transporte doméstico sigue siendo el segmento más grande, las presiones sobre los márgenes derivadas de la escasez de conductores están impulsando la inversión en optimización de rutas y flotas de combustible alternativo. La gestión de transporte internacional sigue siendo más pequeña debido a la limitada disponibilidad de rutas directas, pero se beneficia de las expansiones de libre comercio. La adopción de análisis predictivo a través del Centro Nacional de Datos de Carga está permitiendo una orquestación modal más inteligente y una planificación de la cadena de suministro más eficiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Especialización en Atención Médica Exige Precios Premium

Por usuario final, el comercio minorista y el comercio electrónico capturaron el 29,23% del tamaño del Mercado 3PL de Australia en 2025, y se prevé que las ciencias de la vida y la atención médica se expandan a una CAGR del 6,23% hasta 2031. El crecimiento en ciencias de la vida refleja la creciente demanda de cadenas de frío validadas según las Buenas Prácticas de Distribución para cumplir con los estrictos requisitos regulatorios. El comercio minorista y el comercio electrónico siguen siendo el segmento más grande, pero enfrentan presiones de costos derivadas de los servicios de entrega en el mismo día y de última milla.

La logística manufacturera se beneficia de las iniciativas de relocalización, mientras que las cadenas de suministro automotrices se adaptan para cumplir con las regulaciones de baterías y vehículos eléctricos. Los bienes de consumo aprovechan cada vez más las soluciones de medios minoristas, y los actores de tecnología y electrónica requieren socios de logística inversa para cumplir con las obligaciones de gestión responsable y reciclaje. Al mismo tiempo, la creciente volatilidad de la demanda y los ciclos de vida más cortos de los productos están impulsando a los proveedores logísticos a ofrecer soluciones más flexibles y habilitadas por tecnología, incluida la visibilidad en tiempo real y la gestión ágil de inventarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo Logístico: Los Enfoques Híbridos Equilibran el Control y la Flexibilidad

Por modelo logístico, los activos ligeros capturaron el 52,06% de la participación del Mercado 3PL de Australia en 2025, mientras que se proyecta que los modelos híbridos se expandan a una CAGR del 4,86% hasta 2031. Los modelos de activos ligeros siguen siendo ampliamente preferidos debido a su flexibilidad, escalabilidad y menores requisitos de capital, lo que permite a los expedidores ajustarse rápidamente a las fluctuaciones de la demanda sin grandes inversiones en infraestructura.

Sin embargo, las configuraciones híbridas están ganando impulso a medida que los clientes buscan cada vez más un equilibrio entre flexibilidad y control, particularmente en segmentos críticos como la cadena de frío y los productos farmacéuticos, donde la garantía de capacidad y la fiabilidad del servicio son esenciales. Este cambio está respaldado además por el uso creciente de gemelos digitales, análisis avanzados y herramientas de visibilidad en tiempo real, que ayudan a optimizar tanto los activos propios como los externalizados, mejorar la planificación de la red y aumentar la resiliencia operativa.[3]Centro Nacional de Datos de Carga, "nfdh | Centro Nacional de Datos de Carga," DATAHUB.FREIGHTAUSTRALIA.GOV.AU.

Análisis Geográfico

Por región, Nueva Gales del Sur capturó el 28,11% del Mercado 3PL de Australia en 2025, mientras que se prevé que Queensland crezca a una CAGR del 5,02% hasta 2031. La capacidad ferroviaria limitada en el Puerto de Botany y la escasa disponibilidad de suelo industrial están desplazando los almacenes hacia el oeste de Sídney, aumentando los costos de última milla. Las empresas están invirtiendo en centros de consolidación, automatización y optimización de flotas para mantener la eficiencia.

El crecimiento de Queensland está impulsado por el tránsito más rápido Melbourne-Brisbane del Ferrocarril Interior y la expansión Visión 2060 del Puerto de Brisbane. La disponibilidad de suelo industrial y los modernos centros de distribución apoyan la logística del comercio electrónico y el comercio minorista. Las mejoras de infraestructura posicionan a Queensland como una puerta de entrada clave para los flujos domésticos e internacionales.

Victoria, Australia Occidental, Australia Meridional y las jurisdicciones más pequeñas desempeñan roles especializados. Victoria enfrenta congestión de camiones cerca del puerto de Melbourne, Australia Occidental depende del Puerto de Kwinana, y Australia Meridional se centra en la logística de manufactura de energías renovables. Tasmania, el Territorio del Norte y el Territorio de la Capital Australiana requieren soluciones multimodales adaptadas bajo la Estrategia Nacional de Transporte Remoto y Regional[4]Consejo de Transporte e Infraestructura, "Estrategia Nacional de Transporte Remoto y Regional," DIPL.NT.GOV.AU .

Panorama Competitivo

El mercado 3PL de Australia muestra una baja concentración, con los cinco principales actores representando aproximadamente entre el 45 y el 55% de la participación total. Los grandes proveedores integrados como Toll Group, DHL Group y Linfox dominan gracias a sus extensas redes y capacidades de extremo a extremo, mientras que las empresas más pequeñas y especializadas continúan compitiendo eficazmente en segmentos como la cadena de frío y la logística minera. La escala y la densidad de la red siguen siendo ventajas críticas, que permiten la optimización de rutas, eficiencias de costos y una fiabilidad de servicio consistente en todas las geografías.

Al mismo tiempo, la competencia está siendo moldeada cada vez más por factores cualitativos como los compromisos de sostenibilidad, la adopción de tecnologías de seguimiento de emisiones y la electrificación gradual de las flotas, que se están convirtiendo en diferenciadores clave en la selección de clientes. Las empresas también están aprovechando el análisis avanzado, la asignación de cargas impulsada por inteligencia artificial y las oportunidades de monetización de datos para mejorar la eficiencia operativa y crear flujos de valor adicionales.

Los desafíos continuos, como la escasez de conductores y el aumento de los riesgos cibernéticos, destacan aún más la importancia de contar con sólidas estrategias de fuerza laboral y capacidades robustas de seguridad digital. En general, los proveedores que combinan eficazmente la escala con la innovación y las prácticas orientadas a la sostenibilidad están mejor posicionados para fortalecer su posición competitiva a largo plazo.

Líderes de la Industria 3PL de Australia

Toll Holdings Limited

Linfox Pty Ltd

DHL Supply Chain (Australia)

DSV

Mainfreight Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Toll completó la adquisición de Transolve Global, ampliando su alcance en el transporte internacional de carga.

- Junio de 2025: BHP y Aurizon firmaron un acuerdo de logística de carbón por USD 1,5 mil millones en Queensland.

- Mayo de 2025: Lindsay Australia adquirió SRT Logistics, asegurando cobertura en Tasmania.

- Abril de 2025: DSV cerró su adquisición de DB Schenker por USD 23,6 mil millones, duplicando su escala local.

Alcance del Informe del Mercado 3PL de Australia

| Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Gestión de Transporte Internacional (GTI) | Carreteras |

| Ferrocarriles | |

| Vías Aéreas | |

| Vías Fluviales | |

| Almacenamiento y Distribución de Valor Agregado (ADVA) |

| Automotriz |

| Energía y Servicios Públicos |

| Manufactura |

| Ciencias de la Vida y Atención Médica |

| Tecnología y Electrónica |

| Comercio Electrónico |

| Bienes de Consumo y Productos de Gran Consumo |

| Alimentos y Bebidas |

| Otros |

| Activos Ligeros (Basado en Gestión) |

| Activos Pesados (Flota y Almacenes Propios) |

| Híbrido |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Tasmania |

| Territorio del Norte |

| Territorio de la Capital Australiana |

| Otros Territorios |

| Por Servicio | Gestión de Transporte Doméstico (GTD) | Carreteras |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Gestión de Transporte Internacional (GTI) | Carreteras | |

| Ferrocarriles | ||

| Vías Aéreas | ||

| Vías Fluviales | ||

| Almacenamiento y Distribución de Valor Agregado (ADVA) | ||

| Por Usuario Final | Automotriz | |

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Ciencias de la Vida y Atención Médica | ||

| Tecnología y Electrónica | ||

| Comercio Electrónico | ||

| Bienes de Consumo y Productos de Gran Consumo | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Modelo Logístico | Activos Ligeros (Basado en Gestión) | |

| Activos Pesados (Flota y Almacenes Propios) | ||

| Híbrido | ||

| Por Región (Estado / Territorio) | Nueva Gales del Sur | |

| Victoria | ||

| Queensland | ||

| Australia Occidental | ||

| Australia Meridional | ||

| Tasmania | ||

| Territorio del Norte | ||

| Territorio de la Capital Australiana | ||

| Otros Territorios | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector 3PL de Australia en 2031?

Se proyecta que alcance USD 18,62 mil millones en 2031, expandiéndose a una CAGR del 4,36% desde 2026.

¿Qué segmento de servicio crece más rápido?

El Almacenamiento y Distribución de Valor Agregado lidera con una CAGR del 5,47% hasta 2031.

¿Por qué Queensland es el estado de más rápido crecimiento en logística?

La infraestructura del Ferrocarril Interior reduce hasta 10 horas los trayectos Melbourne-Brisbane, impulsando una CAGR del 5,02% para Queensland.

¿Qué regulación está dando forma a la demanda de logística verde?

La divulgación obligatoria de emisiones del Alcance 3 bajo las Normas Australianas de Reporte de Sostenibilidad impulsa la externalización hacia operadores 3PL con seguimiento de carbono.

¿Cómo monetizan los operadores 3PL los datos de última milla?

Los proveedores venden publicidad dirigida e información a las marcas, convirtiendo las redes de entrega en canales de medios minoristas.

¿Cuál es la principal restricción de capacidad para el transporte por carretera?

Una escasez de conductores a nivel nacional, con una edad media de conductor de 48 años y una disminución de nuevos ingresos, reduce la capacidad de transporte por camión disponible.

Última actualización de la página el: