Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

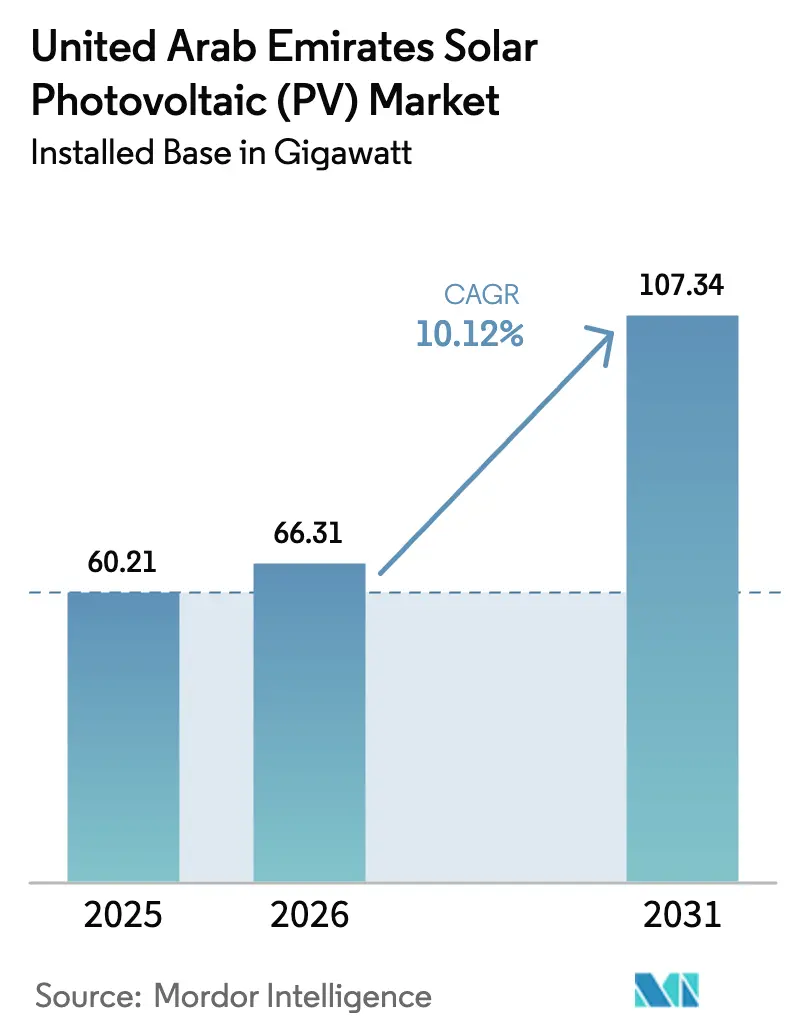

| Tamaño del mercado en el año base (2025) | 60.21 gigavatio |

| Volumen del Mercado (2026) | 66.31 gigavatio |

| Volumen del Mercado (2031) | 107.34 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del Mercado de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos en 2026 se estima en 66,31 gigavatios, creciendo desde el valor de 2025 de 60,21 gigavatios, con proyecciones para 2031 que muestran 107,34 gigavatios, creciendo a una CAGR del 10,12% durante 2026-2031.

La economía favorable, encabezada por tarifas récord de 1,413 centavos por kWh en Al Ajban, posiciona la energía solar a escala de servicios públicos como la fuente de energía de menor costo en el país. Los sólidos objetivos federales que exigen un 44% de energía limpia y 14,2 GW de energías renovables para 2030 proporcionan visibilidad a largo plazo para los inversores, mientras que la rápida adopción de módulos bifaciales n-tipo TOPCon respalda mayores rendimientos bajo el calor del desierto. Los inversores formadores de red y los grandes sistemas de baterías están madurando, mitigando el riesgo de intermitencia y manteniendo la bancabilidad de los proyectos. Simultáneamente, las microrredes fuera de la red que sirven a islas, centros de desalinización y torres de telecomunicaciones ofrecen márgenes superiores y cobertura frente a la reducción de generación.

Conclusiones Clave del Informe

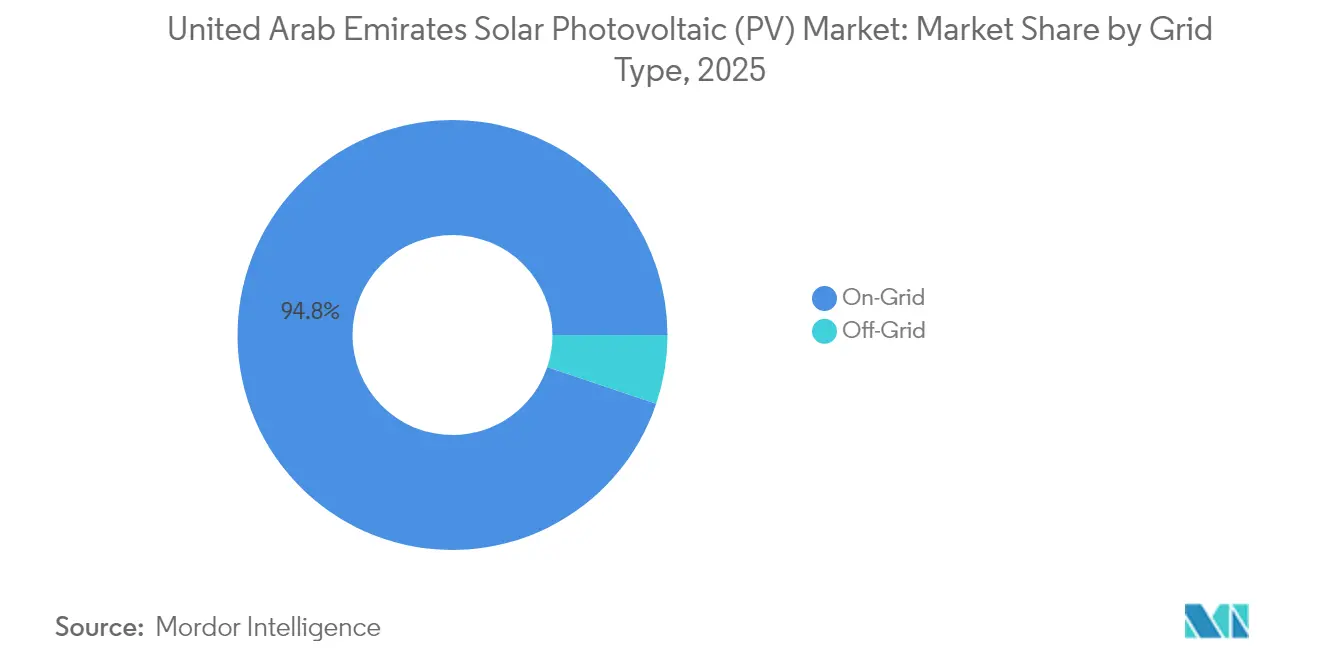

- Por tipo de red, las instalaciones conectadas a la red representaron el 94,82% de la participación del mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que las instalaciones fuera de la red crecerán a una CAGR del 18,45% hasta 2031.

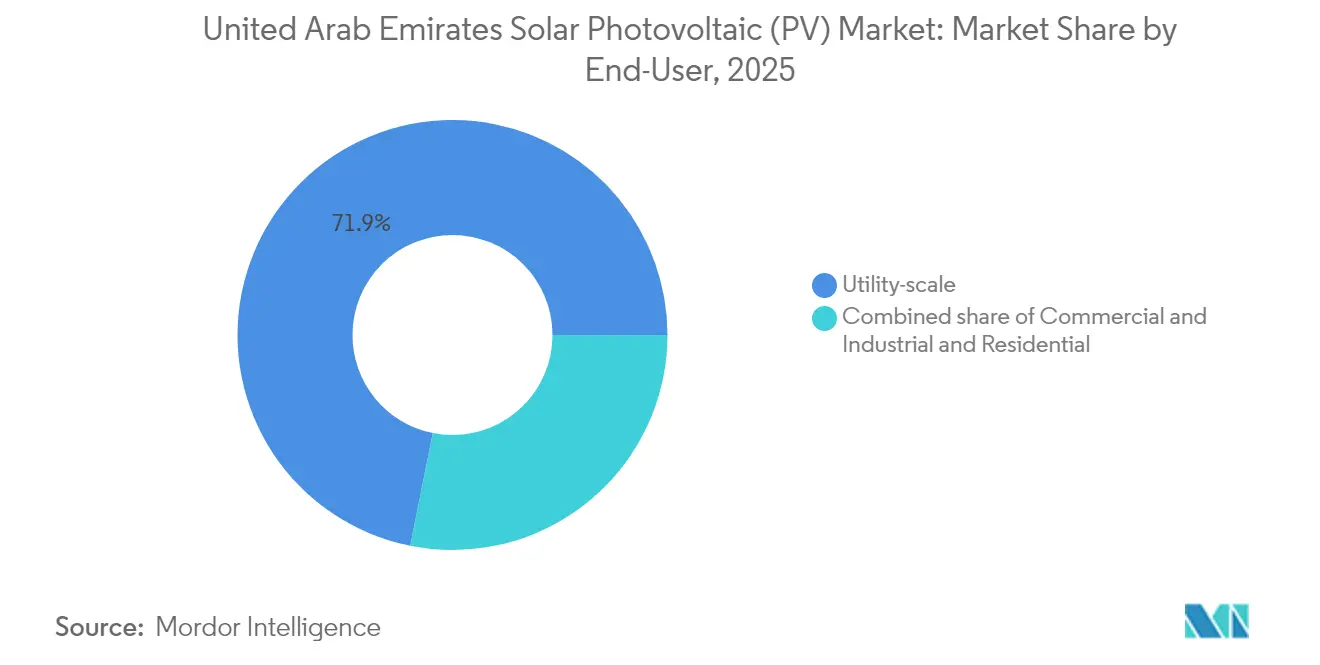

- Por usuario final, los proyectos a escala de servicios públicos representaron el 71,85% de la capacidad en 2025; se proyecta que los techos residenciales se expandirán a una CAGR del 15,35% entre 2026 y 2031.

- Por componente, los módulos bifaciales n-tipo TOPCon capturaron 1.845 MW en la Fase VI del Parque Solar MBR en 2025 y se prevé que lideren la tasa de adopción más rápida con una CAGR de dos dígitos hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de las tarifas de energía solar fotovoltaica | +2.80% | Abu Dabi, Dubái | Mediano plazo (2-4 años) |

| Aumento de políticas y objetivos gubernamentales | +3.10% | Nacional | Largo plazo (≥ 4 años) |

| Proyectos de energía fotovoltaica de servicios públicos a escala de megavatios | +2.50% | Abu Dabi, Dubái | Corto plazo (≤ 2 años) |

| Impulso a la fabricación local de silicio granular | +0.90% | Abu Dabi, Jebel Ali | Largo plazo (≥ 4 años) |

| Energía fotovoltaica flotante/marina para desalinización e islas | +0.60% | Emiratos costeros | Mediano plazo (2-4 años) |

| Solar híbrido con almacenamiento para suministro continuo | +2.20% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de las Tarifas de Energía Solar Fotovoltaica

Las ofertas récord en Al Ajban redujeron el precio de referencia a 1,413 centavos por kWh en 2024, superando el mínimo global anterior en Al Dhafra. El exceso de capacidad de módulos en China ha forzado los precios del polisilicio por debajo de 7 USD/kg, un nivel que ha reducido los costos de capital a escala de servicios públicos en un 15% en comparación con 2022. El resultado es un costo nivelado inferior al de las unidades de ciclo combinado de gas, lo que impulsa el retiro anticipado de turbinas envejecidas. Los desarrolladores ahora especifican habitualmente módulos bifaciales TOPCon con una eficiencia del 23,3%, combinándolos con seguidores solares para obtener un rendimiento adicional del 10%-15%.[1]Astronergy, "Hoja de datos del módulo ASTRO N5," astronergy.com Con los precios de los inversores y del balance de planta cayendo entre un 8% y un 12% anualmente, se espera que las tarifas por debajo de 1,4 centavos se mantengan hasta 2026.

Aumento de Políticas y Objetivos Gubernamentales

La Estrategia Energética de los Emiratos Árabes Unidos 2050 obliga a alcanzar un 44% de energía limpia y 14,2 GW de energías renovables para 2030, sustentando una cartera de adquisiciones de varios miles de millones de dírhams. La Estrategia de Energía Limpia 2030 de Dubái apunta a un 75% de energía limpia para 2050, acelerando el Parque Solar MBR hacia su objetivo de 5 GW. El Departamento de Energía de Abu Dabi exige a Emirates Water and Electricity Company (EWEC) que adquiera 1,4 GW de energías renovables anualmente a partir de 2027, anclando contratos de compra bancables. La medición neta a 0,28 AED/kWh sostiene la economía de los techos solares, aunque la reciente reducción del límite a 1 MW introduce cautela entre los grandes usuarios comerciales.

Proyectos de Energía Fotovoltaica de Servicios Públicos a Escala de Megavatios

Los parques emblemáticos concentran capital y tecnología. El Parque Solar MBR superó los 2.860 MW en 2024 y aspira a alcanzar los 5.000 MW, incorporando 1.000 MW de almacenamiento integrado para 2029. La planta de 2 GW de Al Dhafra abastece a 160.000 hogares y validó el rendimiento bifacial en condiciones de vientos desérticos severos. El proyecto de energía solar más almacenamiento de 5,2 GW y 19 GWh por valor de 22.000 millones de AED, liderado por Masdar, G42 y ADQ, entregará 1 GW de producción despachable durante 19 horas diarias a partir de 2027. Las licitaciones simplificadas ahora avanzan desde la solicitud de propuestas hasta el cierre financiero en menos de 12 meses, reduciendo los gastos generales de los desarrolladores.

Solar Híbrido con Almacenamiento para Suministro Continuo

Los costos de las baterías cayeron de 300 USD/kWh en 2020 a alrededor de 120 USD/kWh en 2024. Los diseños acoplados en corriente continua comparten inversores, reduciendo el gasto en balance de planta hasta en un 15% y elevando la eficiencia de ida y vuelta al 92%. La microrred de Sir Bani Yas de Masdar redujo el consumo de diésel en 1,5 millones de litros por año y demostró la resiliencia de las islas. La política D33 de DEWA ahora ofrece a los usuarios industriales un descuento del 25% en los cargos de conexión cuando el almacenamiento se combina con energía solar, reduciendo el período de recuperación de la inversión a aproximadamente cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de integración a la red y reducción de generación | -1.40% | Nacional | Corto plazo (≤ 2 años) |

| Desplazamiento por generación nuclear | -0.80% | Abu Dabi | Mediano plazo (2-4 años) |

| Incertidumbre en la política de medición neta para techos | -0.50% | Dubái, Sharjah, Ajmán | Corto plazo (≤ 2 años) |

| Carga de operación y mantenimiento por polvo, ensuciamiento y escasez de agua | -1.10% | Sitios desérticos interiores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Integración a la Red y Reducción de Generación

Los 5,6 GW de carga base de Barakah ocupan aproximadamente el 40% de la demanda de Abu Dabi, dejando poco margen para la energía solar diurna.[2]World Nuclear Association, "Unidad 4 de Barakah Conectada a la Red," worldnuclear.org La reducción de generación alcanzó un estimado del 3%-5% en 2024, recortando los ingresos de los desarrolladores a pesar de los contratos de compra garantizada. Los inversores formadores de red, como FusionSolar de Huawei, introducen inercia sintética en milisegundos, atenuando las oscilaciones de frecuencia cuando la participación solar aumenta bruscamente. El enlace de corriente continua de alta tensión de 1.500 millones de AED de EWEC entre Abu Dabi y Dubái aumentará la capacidad de transferencia; sin embargo, hasta su finalización, la reducción de generación amenaza los márgenes.

Carga de Operación y Mantenimiento por Polvo, Ensuciamiento y Escasez de Agua

Los datos de Sharjah Sustainable City indican una pérdida de producción diaria del 0,21% debida al polvo, equivalente al 24% anual sin limpieza regular.[3]M. Al-harthy et al., "Cuantificación de las Pérdidas por Ensuciamiento en Sharjah," ieeexplore.ieee.org El lavado manual consume hasta 0,5 litros por metro cuadrado por ciclo, lo que resulta costoso en un país dependiente de la desalinización. Los sistemas robóticos de cepillo seco en Al Dhafra reducen el uso de agua en un 80%, pero incurren en aproximadamente 20 USD/kW en gastos de capital. Los nanorrevestimientos antisuciedad de Trina Solar reducen el depósito en aproximadamente un tercio, extendiendo los intervalos de lavado a tres semanas. Un estudio en un sitio de 200 MW encontró que la limpieza robótica aumentó el valor presente neto en 12 millones de USD a lo largo de 25 años, validando el caso de negocio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: La Escala Conectada a la Red Continúa, la Fuera de la Red se Acelera

Los sistemas conectados a la red representaron el 94,82% de la capacidad del mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos en 2025, impulsados principalmente por acuerdos de compra de energía a largo plazo con DEWA y EWEC. Los parques de servicios públicos, como el Parque Solar MBR y el próximo proyecto de energía solar más almacenamiento de 5,2 GW, representarán aproximadamente 40,8 GW del incremento neto de 47,13 GW previsto hasta 2031. El tamaño del mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos para las adiciones conectadas a la red está, por tanto, en camino de más que duplicarse para finales de la década. Las plantillas de licitación estandarizadas y las concesiones de terreno favorables minimizan el riesgo de desarrollo, mientras que las mejoras de la red se alinean con el aumento de la capacidad. Sin embargo, el aumento de la reducción de generación durante los meses de baja demanda impulsa a los operadores a integrar almacenamiento e invertir en inversores formadores de red.

Las instalaciones fuera de la red, aunque parten de una base pequeña, están proyectadas para registrar una CAGR del 18,45% hasta 2031, superando a todos los demás segmentos. Las islas remotas, las instalaciones de desalinización y las torres de telecomunicaciones ahora prefieren la combinación de energía solar con almacenamiento frente al diésel, con el conjunto de 4,5 MW y el sistema de baterías de 3 MW/6 MWh de la Isla Sir Bani Yas eliminando 1,5 millones de litros de diésel anualmente. [4]Masdar, "Ficha Técnica del Proyecto Solar-Batería de Sir Bani Yas," masdar.ae El mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos se beneficia de la economía de las microrredes donde los costos de extensión de la red superan los 500.000 USD/km. Los proyectos en los Emiratos del Norte, respaldados por la solarización de estaciones de la Fase 2 de ADNOC Distribution, ilustran la lógica comercial emergente. La energía solar flotante para desalinización en Hassyan ampliará el conjunto de aplicaciones fuera de la red una vez que entre en funcionamiento en 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso Residencial Desafía el Dominio de los Servicios Públicos

Las plantas a escala de servicios públicos representaron el 71,85% de la capacidad en 2025, respaldadas por acuerdos de compra de energía plurianuales y ratios de apalancamiento de deuda de casi el 80%. Las tarifas por debajo de 1,5 centavos por kWh mantienen estos activos competitivos frente a las plantas de gas de punta. El mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos, dominado por la escala de servicios públicos, está proyectado para mantener el liderazgo absoluto; sin embargo, su CAGR queda por detrás de los formatos más pequeños. Los desarrolladores están respondiendo a la reducción de generación y al desplazamiento nuclear co-ubicando almacenamiento de 4 horas, lo que aumenta los factores de capacidad y protege los ingresos.

Se prevé que los techos residenciales crezcan a una CAGR del 15,35%, el triple de la tasa a escala de servicios públicos. Shams Dubai superó los 10.000 participantes y los 280 MW de capacidad distribuida en 2024. Los costos de sistemas llave en mano ahora oscilan entre 0,90 y 1,10 USD/W, haciendo que los períodos de recuperación de seis años sean alcanzables incluso después de que el límite de medición neta se redujera a 1 MW. Las empresas de energía solar como servicio, como Yellow Door Energy y SirajPower, financian instalaciones sin costo inicial, ampliando así el acceso. La participación del mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos en manos de los sistemas residenciales podría alcanzar los dos dígitos bajos para 2031, siempre que otros emiratos repliquen los incentivos de Dubái. Los techos comerciales e industriales sirven de puente entre los dos extremos, con el financiamiento de 99 millones de AED de CleanMax para desplegar 69 MWp en 92 sitios, lo que señala la confianza de los prestamistas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Abu Dabi y Dubái albergan más del 84% de la capacidad nacional de energía solar fotovoltaica (FV), consolidando su primacía en el mercado de energía solar fotovoltaica de los Emiratos Árabes Unidos. Abu Dabi lidera en volumen absoluto, con la planta de 2 GW de Al Dhafra, el proyecto de 1,5 GW de Al Ajban y el megaproyecto de energía solar más almacenamiento de 5,2 GW y 19 GWh previsto para 2027. El compromiso de EWEC de adquirir 1,4 GW anualmente a partir de 2027 mantiene una cartera predecible y apoya la localización de la cadena de suministro. Los sólidos corredores de transmisión y la presencia de la carga base de Barakah informan un enfoque de planificación integrada que reduce la reducción de generación. [5]EWEC, "Perspectiva de Adquisición de Capacidad Futura," ewec.ae

Dubái ha adoptado una estrategia de sitio único en el Parque Solar MBR, que alcanzó los 2.860 MW en 2024 y aspira a llegar a 5 GW para 2029. Complementando el parque emblemático, el programa de techos Shams Dubai integra la generación distribuida en los distritos comerciales y residenciales, alterando ligeramente las curvas de carga y proporcionando capacidad auxiliar durante las tardes de mayor demanda. Las inversiones en la red, incluidos los transformadores de desfase y las instalaciones de STATCOM, salvaguardan la estabilidad de voltaje a medida que aumenta la participación de la energía solar.

Sharjah, Ajmán, Ras Al Jaima, Fujairah y Umm Al Quwain representan colectivamente menos del 9% de la capacidad actual, aunque ofrecen oportunidades de crecimiento en nichos específicos. Sharjah Sustainable City funciona como banco de pruebas para estudios bifaciales y antisuciedad, difundiendo las mejores prácticas de operación y mantenimiento a nivel nacional. El despliegue de conjuntos fuera de la red de ADNOC Distribution en más de 100 estaciones de servicio en los Emiratos del Norte ilustra el apetito comercial incluso en centros de carga más pequeños. El costero Fujairah está preparado para la desalinización impulsada por energía solar, mientras que Ajmán está explorando proyectos piloto de hidrógeno verde. En conjunto, los emiratos menos poblados podrían asegurar entre el 5% y el 7% de la capacidad incremental para 2031, principalmente a través de sistemas distribuidos que mitigan el riesgo de reducción de generación y aprovechan la alta irradiación.

Panorama Competitivo

Los desarrolladores vinculados al Estado dominan la cadena de valor aguas arriba. Masdar por sí solo tiene participaciones que superan los 8 GW en proyectos solares nacionales y aprovecha el respaldo soberano para obtener financiamiento competitivo. DEWA actúa simultáneamente como regulador y desarrollador, reforzando su influencia a través de las expansiones del Parque Solar MBR y las normas de generación distribuida. TAQA es copropietaria de Al Dhafra y Al Ajban, garantizando la certeza de compra para los prestamistas.

Los fabricantes de equipos originales chinos dominan el suministro de equipos: JinkoSolar envió la mitad de todos los módulos de Oriente Medio durante el primer semestre de 2024, mientras que Trina Solar localiza obleas y módulos en la Zona Económica Khalifa para cumplir con las normas de contenido local del 40%. El mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos acoge este cambio, ya que reduce los plazos de entrega logísticos y cubre el riesgo de volatilidad arancelaria. Las empresas europeas de ingeniería, adquisiciones y construcción continúan ganando lotes de balance de planta, aunque la creciente capacidad de fabricación emiratí en estructuras de montaje y cableado está erosionando sus márgenes.

Los proveedores de energía solar como servicio para el sector comercial e industrial disrumpen el segmento medio aguas abajo. Yellow Door Energy, SirajPower y CleanMax MEA agrupan acuerdos de compra de energía sin costo de capital con operaciones y mantenimiento, captando clientes que buscan cumplimiento con criterios ambientales, sociales y de gobernanza sin gasto inicial. El préstamo de 99 millones de AED de CleanMax de HSBC en enero de 2025 respalda un despliegue de 69 MWp en 92 sitios, mostrando la madurez de la confianza de los prestamistas. Emerge, la empresa conjunta Masdar-EDF, aprovecha los balances de sus empresas matrices para pujar agresivamente por microrredes industriales que incorporan almacenamiento. A medida que la reducción de generación y la compresión de tarifas reducen los rendimientos, los desarrolladores están experimentando con la integración vertical, vinculando fabricación, ingeniería, adquisiciones y construcción, y operación y mantenimiento, para preservar los márgenes consolidados.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos

Masdar

ACWA Power

Empresa Conjunta TAQA + EDF Renewables

JinkoPower

CleanMax MEA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CleanMax MEA obtuvo 99 millones de AED (27 millones de USD) en financiamiento de HSBC para ampliar su cartera de energía solar distribuida a 69 MWp en 92 instalaciones industriales, centros comerciales, escuelas y universidades en los Emiratos Árabes Unidos, marcando la mayor ronda de financiamiento individual para un proveedor de energía solar detrás del medidor en la región y señalando el creciente apetito institucional por activos solares comerciales e industriales.

- Noviembre de 2024: Emirates Water and Electricity Company adjudicó el Proyecto Solar Al Ajban de 1,5 GW a un consorcio liderado por EDF Renewables (20%), Masdar (60%) y Korea Western Power (20%) a una tarifa de 1,413 centavos por kWh, estableciendo un nuevo referente global para la energía solar a escala de servicios públicos e iniciando la construcción para su puesta en marcha en el tercer trimestre de 2026.

- Octubre de 2024: Masdar, G42 y ADQ anunciaron una inversión de 22.000 millones de AED para desarrollar una planta de energía solar fotovoltaica de 5,2 GW combinada con 19 GWh de almacenamiento de energía en baterías en Abu Dabi, diseñada para entregar 1 GW de energía renovable despachable las 24 horas del día y programada para su puesta en marcha en 2027, representando el mayor proyecto de energía solar más almacenamiento en un solo sitio del mundo.

- Octubre de 2024: Dubai Electricity and Water Authority anunció que el programa de medición neta Shams Dubai ha superado los 10.000 participantes e instalado 280 MW de capacidad solar en techos, demostrando la escalabilidad de la generación distribuida en entornos urbanos y contribuyendo al objetivo de Dubái de alcanzar el 25% de energía limpia para 2030.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de los Emiratos Árabes Unidos

La energía solar fotovoltaica (FV) convierte la luz solar directamente en electricidad mediante una tecnología basada en el efecto fotovoltaico. La radiación solar que incide en una cara de una célula fotoeléctrica (muchas de las cuales están instaladas en un panel solar) produce una diferencia de potencial entre las dos caras, permitiendo que los electrones fluyan de una cara a la otra, generando una corriente eléctrica.

El mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos está segmentado por tipo de red y usuario final. Por tipo de red, el mercado se segmenta en conectado a la red y fuera de la red. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial, industrial y residencial.

El informe también cubre el tamaño del mercado y los pronósticos para los Emiratos Árabes Unidos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Conectada a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Planta y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Planta y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de energía solar fotovoltaica (FV) de los Emiratos Árabes Unidos?

La capacidad instalada alcanzó los 66,31 GW en 2026 y se proyecta que crecerá hasta 107,34 GW para 2031 bajo una CAGR del 10,12%.

¿Qué impulsa la inversión en energía solar a escala de servicios públicos en los Emiratos Árabes Unidos?

Las tarifas récord bajas, las sólidas garantías soberanas de compra y los objetivos claros de capacidad bajo la Estrategia Energética de los Emiratos Árabes Unidos 2050 atraen capital hacia parques de escala de gigavatios.

¿Son financieramente atractivos los techos residenciales tras la reducción del límite de medición neta?

Sí, los costos llave en mano de 0,90-1,10 USD/W y una tarifa de exportación de 0,28 AED/kWh aún ofrecen períodos de recuperación de seis años para los hogares típicos de Dubái.

¿Cómo se está abordando el riesgo de reducción de generación?

Los inversores de cadena formadores de red, las grandes baterías y los nuevos enlaces de corriente continua de alta tensión entre Abu Dabi y Dubái proporcionan flexibilidad para absorber la alta producción solar del mediodía.

¿Qué tecnología está desplazando a los módulos PERC?

Los paneles bifaciales n-tipo TOPCon con eficiencias superiores al 23% dominan ahora las nuevas adquisiciones porque superan en rendimiento bajo altas temperaturas y aprovechan las ganancias de albedo.

¿Qué proporción de la nueva capacidad provendrá de proyectos fuera de la red?

Se prevé que las microrredes fuera de la red crezcan a una CAGR del 18,45% y podrían representar entre el 5% y el 7% de la capacidad incremental para 2031, especialmente en aplicaciones de islas y desalinización.

Última actualización de la página el: