Tamaño y Participación del Mercado de Energía Solar Fotovoltaica (FV) de China

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Volumen del Mercado (2025) | 1.22 Mil gigavatios |

| Volumen del Mercado (2030) | 2.48 Mil gigavatios |

| Tasa de crecimiento (2025 - 2030) | 15.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar Fotovoltaica de China en términos de base instalada crezca de 1,22 mil gigavatios en 2025 a 2,48 mil gigavatios en 2030, a una CAGR del 15,22% durante el período de pronóstico (2025-2030).

La economía de paridad de red, más que los subsidios directos, ancla ahora las adiciones de capacidad, y la adopción impulsada por costos se está extendiendo desde los megaproyectos de servicios públicos hacia aplicaciones corporativas y municipales. Los mandatos de descarbonización industrial en intensificación, la caída de los precios de los módulos y la profundización de los mercados financieros están impulsando el mercado de Energía Solar Fotovoltaica de China hacia una integración de mayor valor con almacenamiento, inversores inteligentes y servicios digitales de red. Las líneas de investigación y desarrollo en tándem y perovskita señalan un cambio significativo en la eficiencia de los módulos que podría comprimir los costos de terreno y de balance de sistema, mientras que las cuotas provinciales de energías renovables garantizan la absorción de nuevos proyectos y reducen el riesgo de precio de mercado. La dinámica competitiva sigue siendo intensa: los proveedores de nivel 2 compiten por reducir los costos en efectivo por debajo de USD 0,10/W, incluso cuando los actores líderes consolidan su control del polisilicio a través de obleas y celdas, presionando a las empresas más débiles y acelerando la consolidación.

Conclusiones Clave del Informe

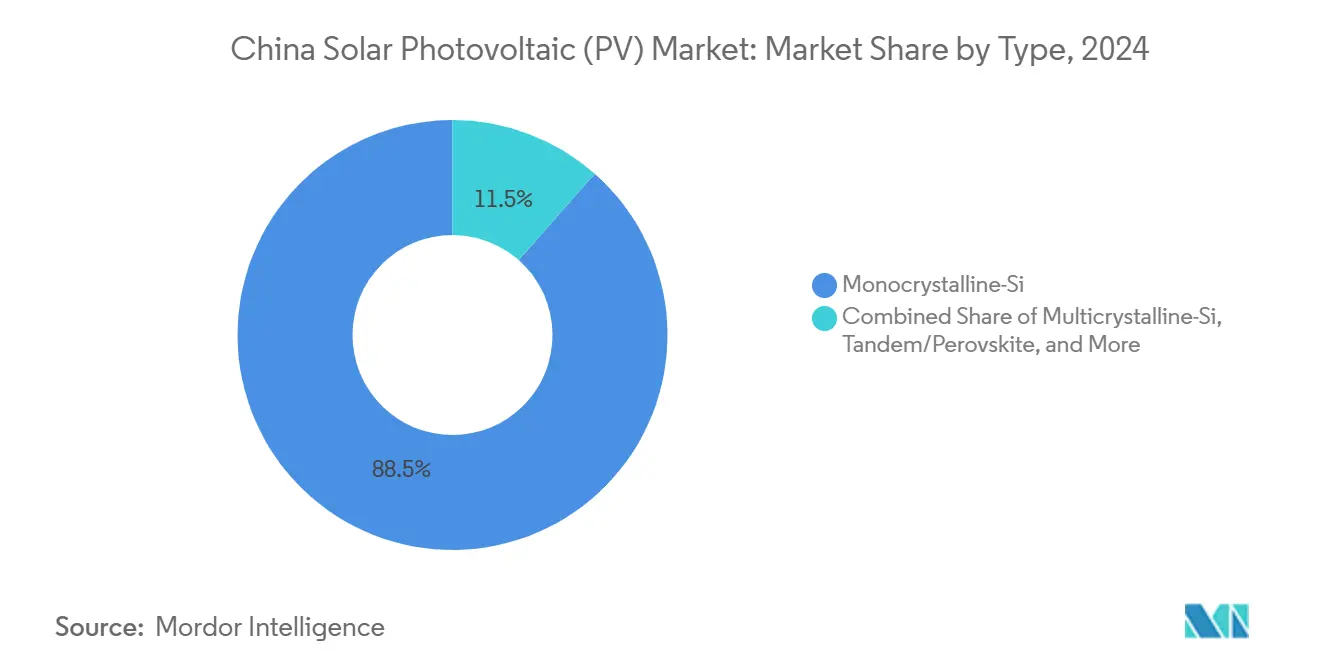

- Por tipo, el silicio monocristalino lideró con una participación de ingresos del 88,5% del mercado de Energía Solar Fotovoltaica de China en 2024, mientras que se proyecta que las celdas tándem/perovskita crecerán a una CAGR del 27,4% hasta 2030.

- Por despliegue, las instalaciones en suelo representaron el 79,2% del mercado de Energía Solar Fotovoltaica de China en 2024; se espera que la FV flotante se expanda a una CAGR del 18,1% hasta 2030.

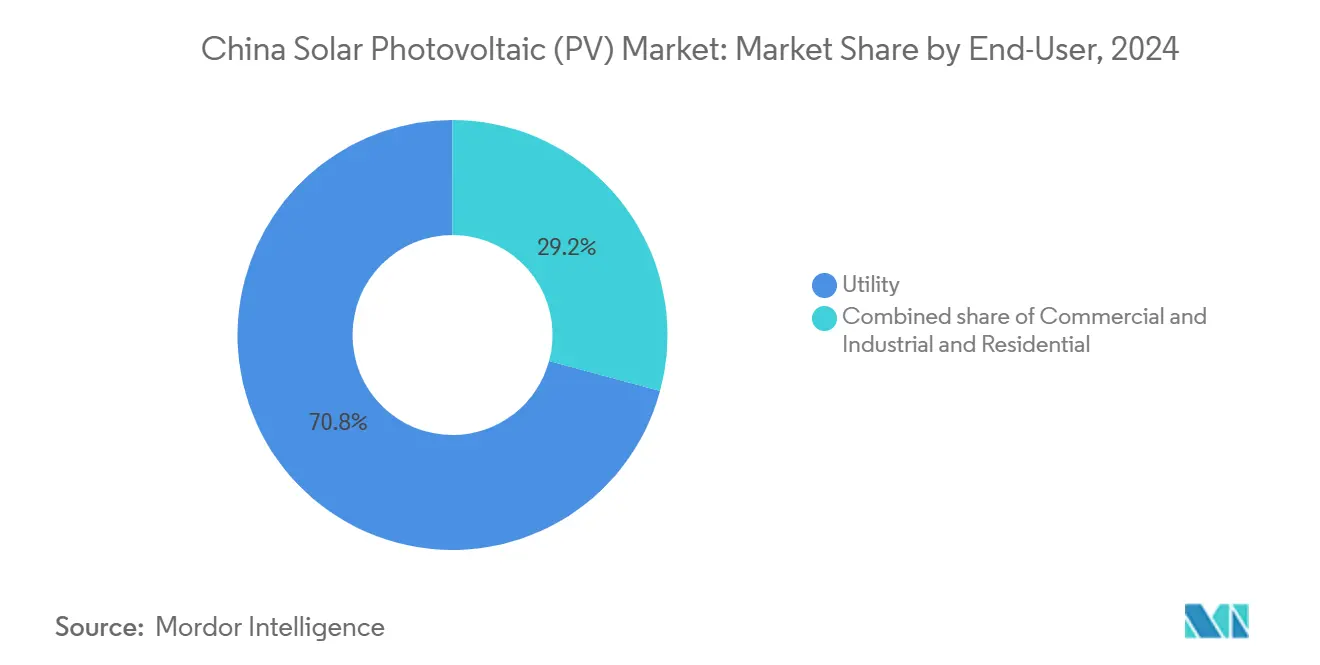

- Por usuario final, los proyectos a escala de servicios públicos capturaron una participación del 70,8% del tamaño del mercado de Energía Solar Fotovoltaica de China en 2024, y las instalaciones comerciales e industriales avanzan a una CAGR del 19,2% hasta 2030.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Esquemas nacionales de subsidios de apoyo y garantías de tarifas de alimentación | +2.8% | Nacional, con beneficios concentrados en las provincias occidentales | Mediano plazo (2-4 años) |

| Rápida caída del precio de venta promedio de módulos por exceso de capacidad doméstica | +3.2% | Nacional, con efectos secundarios en los mercados de exportación | Corto plazo (≤ 2 años) |

| Hito de paridad de red que acelera el cambio del carbón a la energía solar | +4.1% | Nacional, con adopción temprana en las regiones industriales del este | Largo plazo (≥ 4 años) |

| Proyectos piloto provinciales de comercio de carbono que impulsan los contratos de compra de energía corporativos | +1.9% | Regional, centrado en los proyectos piloto de Guangdong, Shanghái y Pekín | Mediano plazo (2-4 años) |

| Complementos de almacenamiento obligatorios para las bases de FV de "Control de Arena" en el desierto | +2.3% | Provincias occidentales, particularmente Mongolia Interior y Xinjiang | Largo plazo (≥ 4 años) |

| Programas de techos para la revitalización rural (Solar + Agricultura) con subsidios | +1.5% | Zonas rurales a nivel nacional, concentradas en provincias agrícolas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Esquemas Nacionales de Subsidios de Apoyo y Garantías de Tarifas de Alimentación

El giro de China desde las tarifas de alimentación heredadas hacia los certificados de energía renovable mantiene la certeza de ingresos de grado de inversión al tiempo que limita la exposición fiscal de los presupuestos provinciales. El mecanismo de garantía de 2024 obliga a las empresas de red a adquirir cuotas mínimas de energía renovable, una política que transfiere el riesgo de despacho lejos de los desarrolladores y reduce el costo promedio ponderado de capital.[1]Administración Nacional de Energía, "Mecanismo de Garantía de Energías Renovables 2024," nea.gov.cn Los complementos provinciales siguen siendo desiguales: Jiangsu y Zhejiang incrementan las tarifas de techos distribuidos para aliviar la congestión de transformadores, mientras que las provincias con alta dependencia del carbón mantienen incentivos modestos para proteger las plantas térmicas locales. Dado que el cumplimiento de las cuotas está sujeto a auditorías del gobierno central, los prestamistas tratan cada vez más los certificados como equivalentes a contratos de compra de energía a largo plazo, respaldando ratios de apalancamiento más bajos en las estructuras de financiamiento de proyectos. Esta continuidad mantiene al mercado de Energía Solar Fotovoltaica de China en una trayectoria de demanda predecible a pesar de la reducción gradual de los subsidios directos.

Rápida Caída del Precio de Venta Promedio de Módulos por Exceso de Capacidad Doméstica

La capacidad nominal de celdas y módulos superó los 200 GW en 2024, en comparación con una demanda doméstica inferior a 150 GW, lo que resultó en una caída del 35% interanual en los precios de salida de fábrica y empujó el sistema promedio por debajo de USD 0,35/W en las licitaciones llave en mano del este. Los desarrolladores aceleran las adquisiciones para asegurar precios históricamente bajos, comprimiendo los períodos de recuperación de la inversión a cuatro años en instalaciones de techos corporativos. Sin embargo, la presión sobre los márgenes obliga a los fabricantes más pequeños a recortar la investigación y el desarrollo, elevando así el riesgo de bancabilidad para los módulos de marcas no reconocidas. Los analistas esperan que al menos 30 GW de racionalización de plantas de producción aguas arriba o fusiones y adquisiciones ocurran antes de 2026, a medida que los costos en efectivo y el acceso al crédito divergen marcadamente entre los proveedores de primer nivel y los marginales.

Hito de Paridad de Red que Acelera el Cambio del Carbón a la Energía Solar

La electricidad solar nivelada cayó por debajo de los valores de referencia de la generación a carbón en 28 de las 31 redes provinciales durante 2024, impulsando las ofertas de energía solar de mercado y de energía solar-almacenamiento híbrida hacia los centros de carga industrial.[2]Agencia Internacional de Energía, "Revisión del Mercado Eléctrico de China 2024," iea.org Los productores de acero, aluminio y productos químicos firman contratos de compra de energía a precio fijo de múltiples gigavatios a 15 años para cubrir la volatilidad del combustible y cumplir los objetivos corporativos de carbono. La economía de paridad de red también desbloquea el financiamiento privado para instalaciones detrás del medidor que desplazan directamente las calderas de carbón cautivas en las plantas costeras del este. Las líneas de ultra alta tensión de largo recorrido en construcción ampliarán el alcance de la paridad hacia el noroeste, fomentando clústeres desérticos más grandes con almacenamiento obligatorio.

Proyectos Piloto Provinciales de Comercio de Carbono que Impulsan los Contratos de Compra de Energía Corporativos

Ocho sistemas piloto de comercio de emisiones fijan el precio del carbono entre USD 6 y USD 11 por tonelada, pero los compradores de cumplimiento evitan la volatilidad del mercado spot asegurando certificados de energía renovable agrupados a través de contratos de compra de energía solar directos. El programa de Guangdong por sí solo cubre a más de 250 entidades industriales y canaliza más de 3 GW de demanda solar anual hacia contratos a largo plazo. Las empresas que se mueven primero obtienen costos de cumplimiento predecibles y beneficios reputacionales, mientras que los desarrolladores disfrutan de compradores solventes y de ingresos diversificados lejos de las redes de comprador único. El despliegue nacional, previsto para 2025, estandarizará el marco y eliminará el arbitraje interprovincial, lo que probablemente catalizará otra ola de contratación solar bilateral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Guerra de precios que comprime márgenes entre proveedores de nivel 2 y 3 | -2.1% | Nacional, con impacto concentrado en los fabricantes más pequeños | Corto plazo (≤ 2 años) |

| Competencia de la energía eólica marina y terrestre en provincias con alto potencial eólico | -1.8% | Provincias costeras y del norte con recursos eólicos superiores | Mediano plazo (2-4 años) |

| Línea ecológica roja y zonificación de tierras agrícolas que limitan nuevos sitios de instalación en suelo | -2.7% | Nacional, con restricciones agudas en las regiones desarrolladas del este | Largo plazo (≥ 4 años) |

| Cuellos de botella en la transmisión este-oeste que generan riesgo de curtailment | -1.9% | Provincias generadoras del oeste, centros de consumo del este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Guerra de Precios que Comprime Márgenes entre Proveedores de Nivel 2 y 3

Los precios de venta promedio de los módulos cayeron más rápido que los costos de materias primas en 2024, llevando a muchas fábricas pequeñas a márgenes brutos negativos durante tres trimestres consecutivos.[3]Asociación China de la Industria Fotovoltaica, "Encuesta Trimestral de Costos 2024," cpia.org.cn Las auditorías de calidad revelan matrices de reducción de costos y barras colectoras más delgadas que pueden acortar la vida útil de los módulos, lo que lleva a las aseguradoras a aumentar las primas para las marcas que no son de primer nivel. La depuración del mercado podría reducir la diversidad de suministro y ralentizar los calendarios de entrega durante los picos de demanda, presionando a los desarrolladores en ventanas de construcción ajustadas. Los programas de bonos gubernamentales para los "campeones de la manufactura" recapitalizan selectivamente a las empresas con alta intensidad de innovación, polarizando aún más a los ganadores y perdedores.

Cuellos de Botella en la Transmisión Este-Oeste que Generan Riesgo de Curtailment

El curtailment en Xinjiang y Mongolia Interior alcanzó un máximo del 15-20% en la primavera de 2024, cuando la producción simultánea de energía solar y eólica superó la capacidad de las líneas.[4]Corporación de Red Eléctrica del Estado de China, "Estadísticas de Curtailment 2024," sgcc.com.cn Las reglas de despacho dinámico priorizan la hidroeléctrica de carga base y el carbón, relegando el excedente de FV a paradas forzadas que erosionan las tasas internas de retorno de los proyectos. Diez corredores de ultra alta tensión en construcción añadirán 50 GW de capacidad de transferencia para 2026, aunque persisten los desfases entre la puesta en marcha de la generación y la transmisión. Los desarrolladores están pivotando cada vez más hacia oportunidades en zonas industriales del este y en instalaciones flotantes, que ofrecen menor calidad de recurso pero mayor absorción garantizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Escala Monocristalina se Encuentra con el Potencial Tándem

La capacidad del segmento de 882,56 GW se traduce en una participación del 88,5% del mercado de Energía Solar Fotovoltaica de China para los módulos monocristalinos en 2024, un testimonio de veinte años de ganancias incrementales en el adelgazamiento de obleas y la metalización. Las actualizaciones TOPCon elevan la eficiencia de las celdas al 25% sin una reconfiguración total de la fábrica, manteniendo el silicio como la opción predeterminada para los desarrolladores con restricciones financieras. Las curvas de costos aún favorecen a PERC para las líneas heredadas, pero la depreciación acelerada y el financiamiento con bonos verdes facilitan el cambio a cadenas TOPCon de mayor rendimiento.

Las pilas tándem y de perovskita emergentes, aunque con una capacidad instalada inferior a 3 GW, registran una CAGR del 27,4% y atraen la atención a medida que las líneas piloto demuestran eficiencias de laboratorio del 30% o más. El tamaño del mercado de Energía Solar Fotovoltaica de China para los módulos tándem podría crecer materialmente una vez que la encapsulación de vidrio-vidrio y la impresión a baja temperatura superen los obstáculos de durabilidad. La película delgada de CdTe y CIGS sigue siendo un nicho con menos del 3% de participación, sirviendo a fachadas BIPV y techos ligeros que valoran la estética y la flexibilidad. La certificación bajo IEC 61215 para la penetración de humedad ahora sustenta la bancabilidad de los híbridos de perovskita-silicio, desbloqueando el financiamiento de proyectos más allá de las subvenciones de investigación y desarrollo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Despliegue: La Innovación Flotante Responde a la Presión sobre el Suelo

Las instalaciones en suelo mantienen una participación de despliegue del 79,2% en 2024, pero la CAGR del 18,1% de la FV flotante la posiciona como el subsegmento más dinámico del mercado de Energía Solar Fotovoltaica de China. Las instalaciones flotantes aumentan el rendimiento energético entre un 10 y un 15% gracias al enfriamiento por evaporación, al tiempo que reducen la pérdida de agua de los embalses entre un 5 y un 7%, un resultado muy valorado por las provincias propensas a la sequía.[5]Ministerio de Recursos Hídricos, "Resultados de la Demostración de Energía Solar Flotante," mwr.gov.cn Los contratistas de ingeniería, adquisiciones y construcción adaptan el anclaje y el cableado para soportar variaciones del nivel del embalse de hasta 5 m, innovaciones que impulsan la bancabilidad de proyectos que superan los 100 MW de capacidad flotante.

Los programas de techos en parques industriales avanzan para absorber los picos a nivel de transformador, reduciendo así las necesidades de inversión en transmisión y mejorando las métricas de calidad de la energía. Los sistemas fotovoltaicos integrados en edificios (BIPV) avanzan lentamente bajo los nuevos códigos de planificación urbana que exigen contenido renovable en los edificios públicos. La FV agrícola ha pasado de la demostración a la cartera de adquisiciones a medida que los gobiernos locales adoptan la permacultura de uso dual, aliviando los conflictos de uso del suelo en las zonas periurbanas. En conjunto, estos modelos diversifican los canales de ingresos para los proveedores de sistemas de montaje y las empresas de ingeniería de diseño.

Por Usuario Final: La Demanda Corporativa Remodela la Cartera Distribuida

Las plantas a escala de servicios públicos mantuvieron una participación del 70,8% del tamaño del mercado de Energía Solar Fotovoltaica de China en 2024, beneficiándose de las subastas a escala de gigavatios que agrupan derechos de terreno, red y almacenamiento. Sin embargo, la CAGR del 19,2% registrada en las instalaciones comerciales e industriales subraya un profundo cambio hacia los contratos de compra de energía detrás del medidor y de conexión directa. Los grandes productores de acero y aluminio, bajo las reglas obligatorias de reducción de la intensidad de carbono, se comprometen a obtener el 20% o más de su energía in situ a partir de energías renovables para 2027, lo que se traduce en clústeres de oportunidades de múltiples gigavatios dentro de los parques de industria pesada.

La adopción residencial se mantiene estable pero está limitada por la vivienda en altura y las complejas normas de medición. Sin embargo, la reforma provincial de la medición neta que agrupa la energía solar en techos con el almacenamiento comunitario podría reactivar la demanda en las ciudades de nivel 2. La economía de los techos industriales, por el contrario, ya supera las tasas de rentabilidad corporativas con costos de módulos por debajo de USD 0,16/W, convirtiendo así a la energía solar de una partida de responsabilidad social corporativa en una clase de activo convencional. La industria de Energía Solar Fotovoltaica de China, por lo tanto, ve a los actores de ingeniería, adquisiciones y construcción ofrecer contratos de energía como servicio llave en mano, agrupando auditorías de eficiencia, renovaciones de techos y monitoreo en tiempo real en modelos de suscripción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias orientales de Jiangsu, Zhejiang y Shandong albergan colectivamente más de un tercio de la capacidad instalada, lo que refleja su proximidad a los centros de carga y la mayor rapidez en las aprobaciones de conexión a la red.[6]Confederación de Empresas de China, "Encuesta de Adquisición de Energía Renovable Corporativa 2024," cec.org.cn Las altas tarifas de electricidad industrial y los estrictos límites de emisiones elevan el período de recuperación de la inversión en energía solar in situ a menos de cinco años para las fábricas de electrónica y textiles. La FV flotante en los embalses costeros de Jiangsu previene la intrusión salina y ofrece capacidad incremental sin desplazar tierras agrícolas, subrayando la orientación innovadora de la región.

Las vastas provincias occidentales, encabezadas por Mongolia Interior y Xinjiang, disfrutan de factores de capacidad de casi el 26% gracias a su superior aislamiento, aunque enfrentan un curtailment del 15-20% durante los picos de primavera. Las líneas de ultra alta tensión en construcción aumentarán la capacidad de transferencia de oeste a este en 50 GW para 2026, pero los desfases de etapas entre la generación y la transmisión siguen amortiguando las tasas internas de retorno de los proyectos. Los gobiernos occidentales ahora agrupan las concesiones de terreno con mandatos de reforestación de "Control de Arena", creando corredores de uso dual de FV y vegetación que combaten la desertificación.

Las provincias centrales, como Henan y Hubei, encuentran un punto intermedio: tienen sol adecuado, trayectos de transmisión más cortos y tierras agrícolas aptas para seguidores de un solo eje. La zonificación nacional de la línea ecológica roja restringe la construcción de instalaciones en suelo en áreas montañosas biodiversas, lo que lleva a los desarrolladores a considerar conceptos flotantes y agrovoltaicos. Anhui y Jiangxi aprovechan los embalses hidroeléctricos para clústeres flotantes a escala de GW, capitalizando las subestaciones existentes. En conjunto, estos matices regionales configuran un mosaico en el que el mercado de Energía Solar Fotovoltaica de China navega entre variables de recursos, políticas e infraestructura, en lugar de un despliegue uniforme.

Panorama Competitivo

Los cuatro principales proveedores de China, JinkoSolar, JA Solar, Trina Solar y LONGi Green Energy, enviaron aproximadamente el 45% de los módulos globales en 2024, lo que refleja una concentración industrial que aún permite a los innovadores de nivel medio prosperar en mercados de nicho. La integración vertical, desde el polisilicio hasta los módulos, proporciona certeza de costos y suministro, mientras que los controles de calidad habilitados por inteligencia artificial ofrecen tasas de degradación inferiores al 1%. La carrera de investigación y desarrollo se intensifica: las solicitudes de patentes de tándem de perovskita-silicio aumentaron un 150% en 2024, y la inversión de USD 2.800 millones de LONGi apunta a una capacidad tándem de 10 GW para 2027.

Los actores de nivel 2 se enfrentan a márgenes brutos extremadamente reducidos que limitan los presupuestos de capital para nuevas arquitecturas de celdas. En consecuencia, las asociaciones con fabricantes de equipos originales de inversores y almacenamiento se convierten en una estrategia de supervivencia, permitiendo a las marcas más pequeñas diferenciarse en soluciones llave en mano en lugar de vataje de productos básicos. Las fricciones en el comercio transfronterizo impulsan a las empresas líderes a diversificar sus huellas de fabricación hacia el Sudeste Asiático para preservar el acceso al mercado, mientras mantienen centros de investigación y desarrollo en China.

Las oportunidades de espacio en blanco emergen en la FV flotante, la FV agrícola y los sistemas integrados en edificios, donde la complejidad de la ingeniería dificulta la entrada de seguidores rápidos. Los grandes actores de ingeniería, adquisiciones y construcción agrupan el monitoreo de gemelos digitales y el mantenimiento y operación predictivo para asegurar el financiamiento bancario en mercados cautelosos ante el curtailment. Los obstáculos de certificación a través de la Certificación Obligatoria de China (CCC) continúan protegiendo a los titulares domésticos de los competidores extranjeros de bajo costo. En conjunto, las maniobras competitivas se centran en la escalada tecnológica, la integración aguas abajo y la cobertura del riesgo global, dinámicas que definirán la próxima fase del mercado de Energía Solar Fotovoltaica de China.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de China

LONGi Green Energy

JinkoSolar Holding

Trina Solar

JA Solar Technology

Tongwei Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Investigadores en China han desarrollado una técnica de monitoreo de polvo que utiliza los recursos de hardware existentes de los inversores, eliminando la necesidad de sensores adicionales o datos meteorológicos. Las pruebas en instalaciones de FV en techos reales demostraron una precisión superior al 96%.

- Septiembre de 2025: China Three Gorges Group puso en marcha un complejo híbrido de energía solar de concentración-FV de 1 GW en Hami, Xinjiang, el más grande del mundo de su tipo, que combina 100 MW de energía solar de concentración con ocho horas de almacenamiento y 900 MW de FV.

- Septiembre de 2025: China Datang Corp. afirma que su base de pruebas solares de 2.000 V en la provincia de Hainan, China, validará módulos de alta tensión en condiciones costeras tropicales.

- Noviembre de 2024: CHN Energy completó un proyecto de FV flotante de 1 GW frente a la ciudad de Dongying, provincia de Shandong, reclamándolo como el más grande del mundo de su tipo. Con una superficie de 1.223 hectáreas y 2.934 plataformas, el proyecto cuenta con cables marinos y terrestres de 66 kV, integrando la piscicultura con la generación solar para mejorar el aprovechamiento del área marina.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de China

La energía solar fotovoltaica es una fuente de energía limpia y renovable que utiliza la radiación solar para producir electricidad. Se basa en el denominado efecto fotoeléctrico, por el cual ciertos materiales pueden absorber fotones (partículas de luz) y liberar electrones, generando una corriente eléctrica.

El mercado de energía solar fotovoltaica de China está segmentado por tipo de producto y despliegue por usuario final. Por producto, el mercado está segmentado en película delgada, silicio policristalino y silicio monocristalino. Por usuario final, el mercado está segmentado en residencial, comercial e industrial, y servicios públicos. Por despliegue, el mercado está segmentado en instalación en suelo y energía solar en techo.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (en gigavatios).

| Silicio Monocristalino |

| Silicio Policristalino |

| Película Delgada (CdTe, CIGS, a-Si) |

| Tándem/Perovskita |

| Instalación en Suelo |

| Techo/Integrado en Edificios (BIPV) |

| FV Flotante |

| Otros |

| Residencial |

| Comercial e Industrial |

| Servicios Públicos |

| Por Tipo | Silicio Monocristalino |

| Silicio Policristalino | |

| Película Delgada (CdTe, CIGS, a-Si) | |

| Tándem/Perovskita | |

| Por Despliegue | Instalación en Suelo |

| Techo/Integrado en Edificios (BIPV) | |

| FV Flotante | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial e Industrial | |

| Servicios Públicos |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad de FV solar de China en 2025?

Se proyecta que la capacidad instalada será de 1.224,18 GW en 2025, continuando una trayectoria de CAGR del 15,22%.

¿Qué tecnología domina los envíos de energía solar en China?

Los módulos de silicio monocristalino ostentan una participación del 88,5%, respaldados por las actualizaciones TOPCon.

¿Por qué la FV flotante está ganando terreno en China?

Los sistemas flotantes añaden entre un 10 y un 15% de rendimiento, mitigan la escasez de suelo y reducen la evaporación de los embalses, impulsando una CAGR del 18,1%.

¿Cómo están influyendo los contratos de compra de energía corporativos en la construcción de energía solar en China?

Los proyectos piloto provinciales de comercio de carbono impulsan a los consumidores industriales a asegurar contratos de compra de energía solar a largo plazo para el cumplimiento normativo y la cobertura de costos.

¿Cuál es el principal cuello de botella para los proyectos solares en el oeste de China?

Las restricciones de transmisión este-oeste elevan el curtailment hasta el 20%, amortiguando las tasas internas de retorno de los proyectos hasta que las nuevas líneas de ultra alta tensión entren en operación.

¿Qué empresas lideran la investigación y el desarrollo en energía solar tándem y de perovskita en China?

LONGi, Tongwei y varios consorcios universidad-industria encabezan las solicitudes de patentes y los anuncios de líneas piloto.

Última actualización de la página el: