Tamaño y participación del mercado de láseres ultrarrápidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

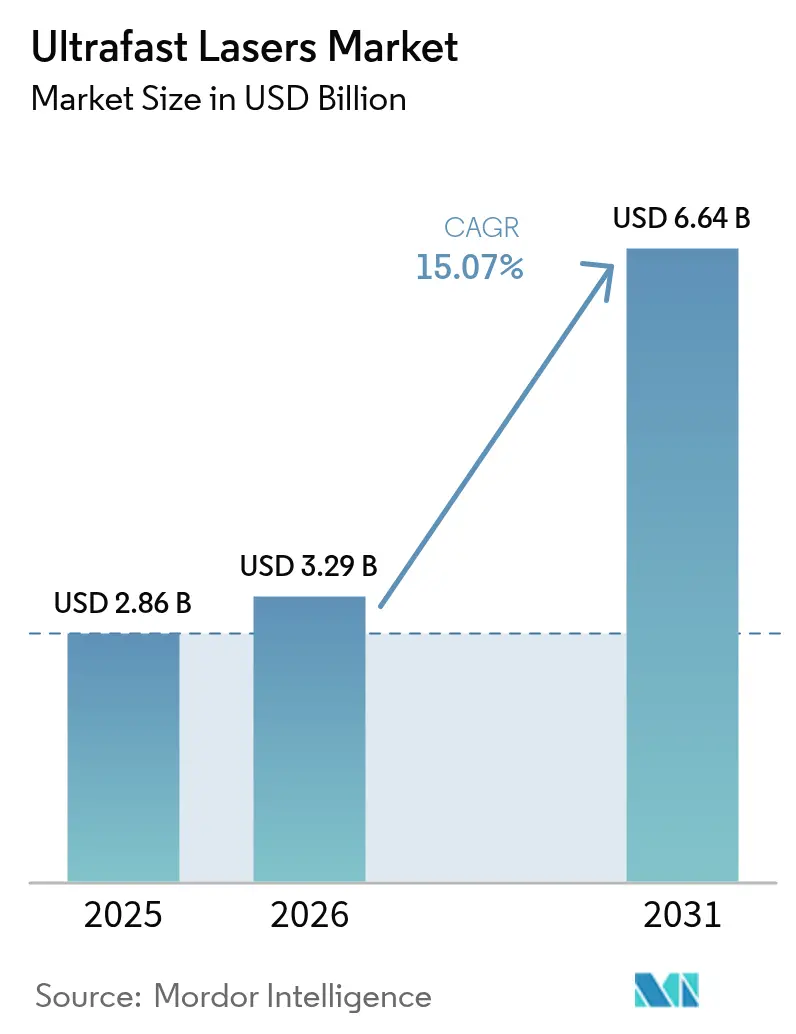

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.07% CAGR |

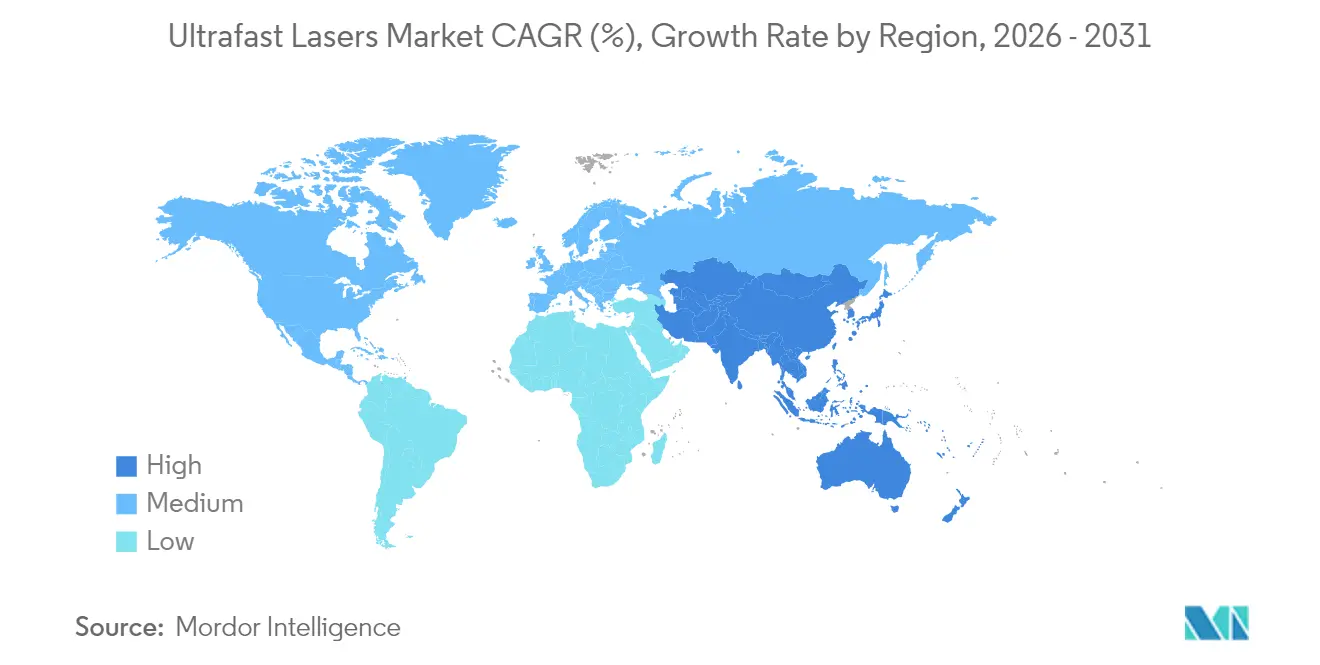

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de láseres ultrarrápidos por Mordor Intelligence

El tamaño del mercado de láseres ultrarrápidos en 2026 se estima en USD 3,29 mil millones, creciendo desde el valor de 2025 de USD 2,86 mil millones con proyecciones para 2031 que muestran USD 6,64 mil millones, creciendo a una CAGR del 15,07% durante 2026-2031. El crecimiento se acelera porque el control de pulsos a nivel de femtosegundo ofrece características de menos de 20 µm que los láseres convencionales de onda continua no pueden lograr. La miniaturización de semiconductores, la adopción de pantallas plegables y la innovación en baterías para vehículos eléctricos refuerzan colectivamente la demanda a medida que los fabricantes migran hacia métodos de mecanizado de precisión sin calor. Las arquitecturas de fibra dominan los despliegues gracias a su superior calidad de haz y gestión térmica, mientras que los sistemas de femtosegundo de fibra completa ganan terreno al eliminar la óptica de espacio libre sensible a la alineación. Asia-Pacífico lidera las instalaciones porque las plantas de fabricación de obleas, las plantas de baterías y las líneas de pantallas se concentran en China, Japón y Corea del Sur. Las fusiones estratégicas —como la compra de NKT Photonics por parte de Hamamatsu por USD 800 millones— señalan movimientos de integración vertical que ayudan a los proveedores a combinar fuentes, óptica y software en herramientas de producción llave en mano.

Conclusiones clave del informe

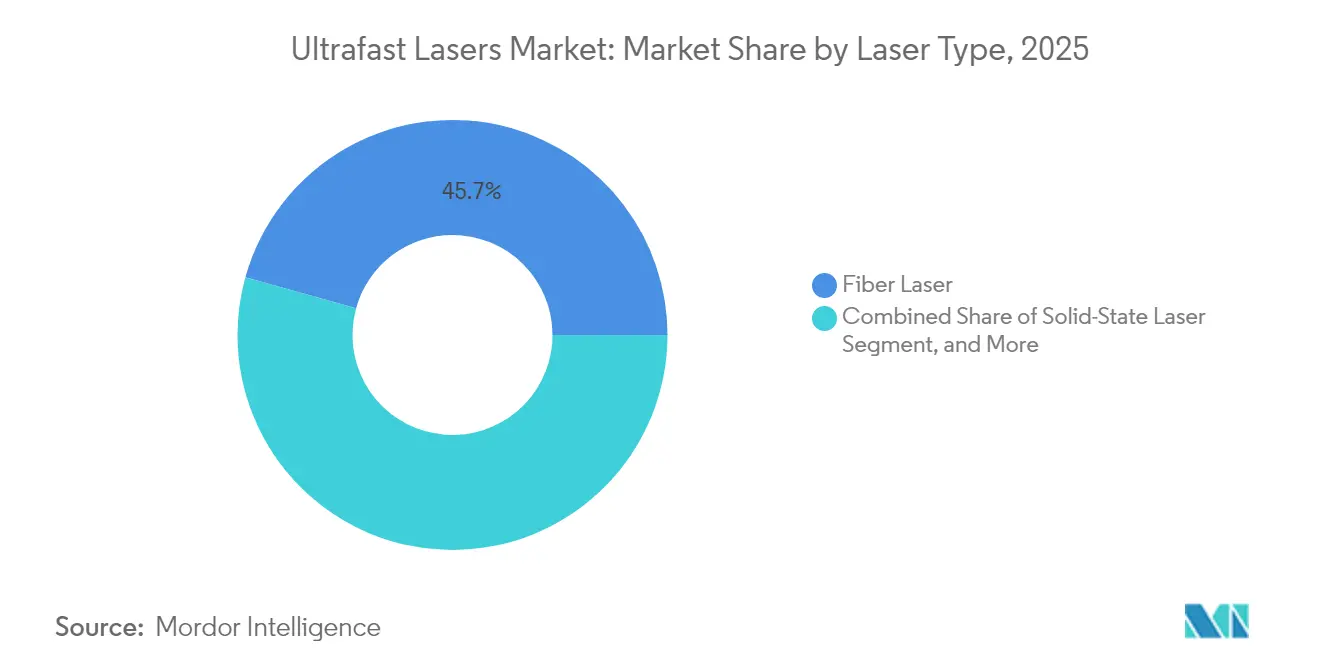

- Por tipo de láser, los láseres de fibra lideraron con una participación del 45,68% del mercado de láseres ultrarrápidos en 2025; se proyecta que los láseres de femtosegundo de fibra completa avancen a una CAGR del 16,28% hasta 2031.

- Por duración de pulso, los sistemas de femtosegundo representaron el 62,35% del tamaño del mercado de láseres ultrarrápidos en 2025 y crecen a una CAGR del 16,42% hasta 2031.

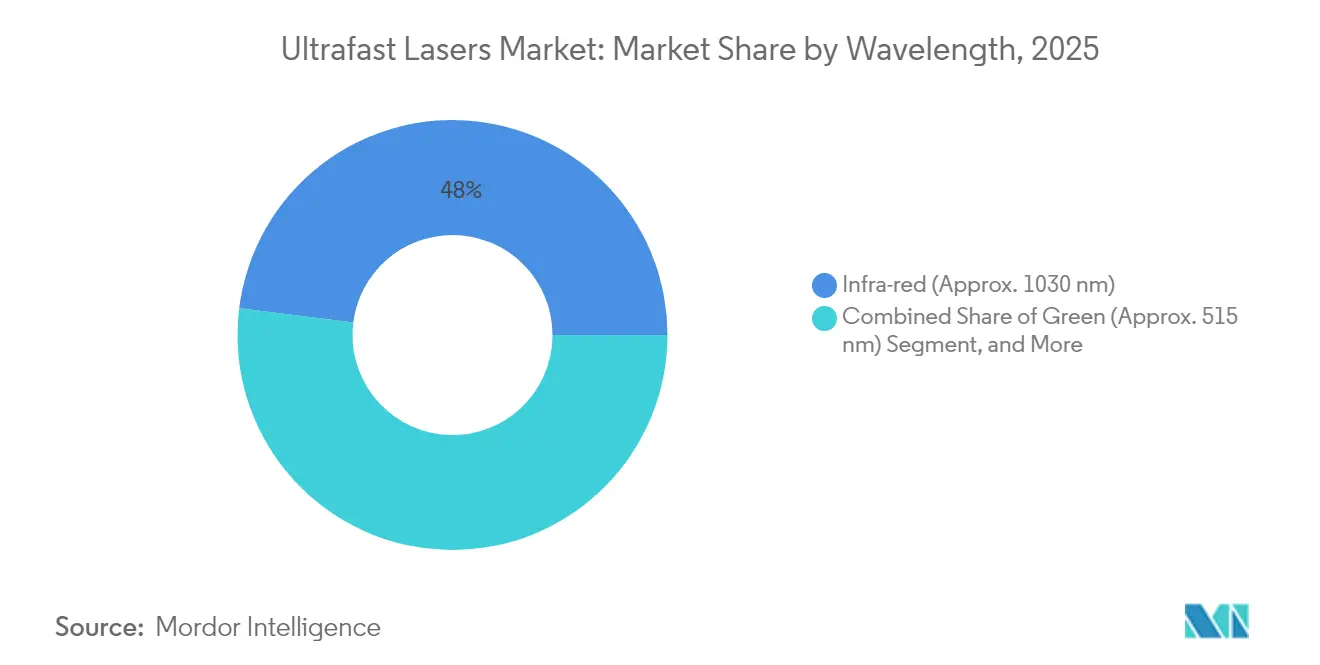

- Por longitud de onda, las plataformas UV representaron el segmento de mayor crecimiento con una CAGR del 17,83%, mientras que el infrarrojo mantuvo el 48,02% de los ingresos de 2025.

- Por aplicación, el procesamiento de materiales y el micromecanizado comandaron una participación del 53,62% del tamaño del mercado de láseres ultrarrápidos en 2025; el diagnóstico por imagen biomédico crece a una CAGR del 17,39% hasta 2031.

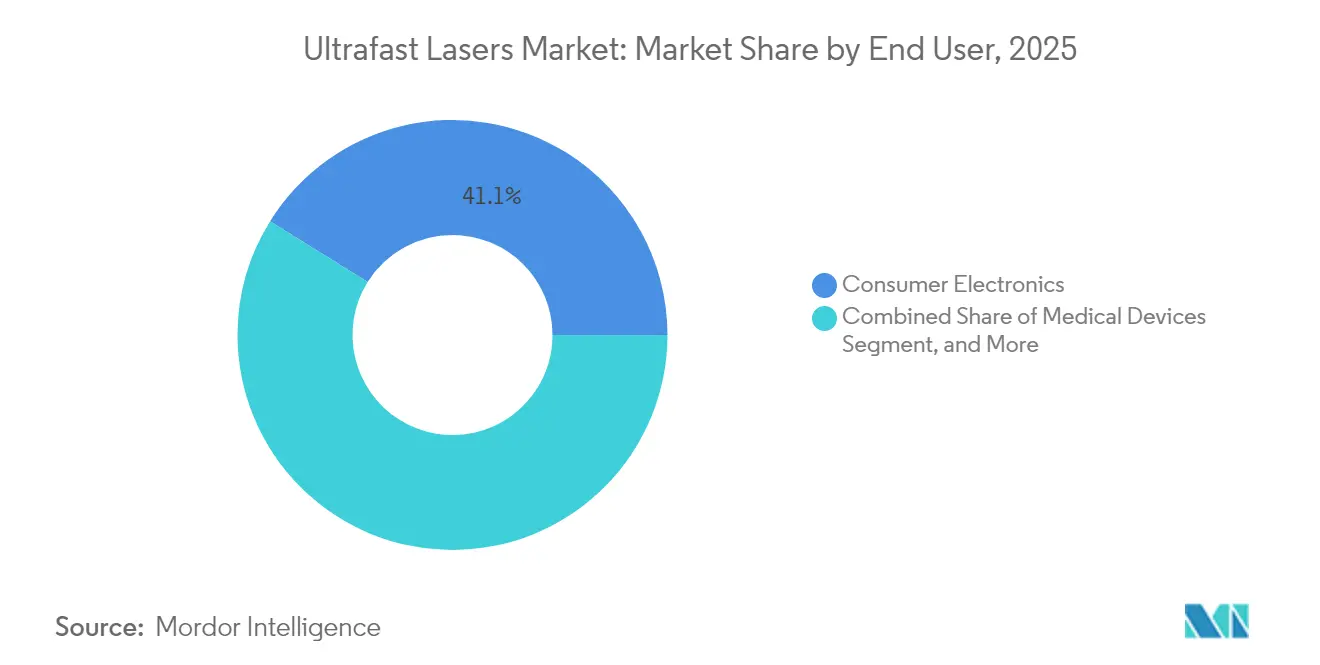

- Por usuario final, la electrónica de consumo lideró el mercado con una participación del 41,12%, mientras que el sector automotriz se espera que se expanda a una CAGR del 17,02% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 38,14% en 2025 y se espera que se expanda a una CAGR del 18,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de láseres ultrarrápidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La ola de minimaturización de semiconductores impulsa la demanda de mecanizado de características de menos de 20 µm | +2.50% | Asia-Pacífico como núcleo, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| El cambio en el corte de láminas para baterías de vehículos eléctricos hacia láseres ultrarrápidos de "modo ráfaga" | +2.80% | Global, con ganancias tempranas en China, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Perforación de vidrio de alta relación de aspecto para pantallas plegables | +3.10% | Asia-Pacífico como núcleo, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| La creación de prototipos de fotónica cuántica sobre obleas necesita pulsos de menos de 200 fs | +2.40% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la relocalización de la manufactura avanzada | +1.90% | América del Norte y UE | Mediano plazo (2-4 años) |

| Óptica adaptativa asistida por IA que impulsa el rendimiento de múltiples haces | +2.10% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La ola de minimaturización de semiconductores impulsa la demanda de mecanizado de características de < 20 µm

Los fabricantes de chips que migran a arquitecturas de empaquetado 3D dependen de pulsos de femtosegundo que perforan vías a través del silicio con relaciones de aspecto superiores a 10:1 mientras eliminan las zonas afectadas por el calor. Samsung y SK Hynix ya implementan dichos sistemas para el apilamiento de memoria de alto ancho de banda. Los proveedores de herramientas informan que las plataformas ultrarrápidas representaron el 35% de los nuevos pedidos de procesamiento de obleas en 2024, frente al 18% en 2022. La reducción continua de nodos por debajo de 20 nm amplía el mercado de láseres ultrarrápidos al forzar el abandono de opciones mecánicas o de láser de onda continua. Las aceleraciones de volumen en Asia-Pacífico amplían la demanda de equipos en las casas de fotomáscaras y sustratos asociadas.

El cambio en el corte de láminas para baterías de vehículos eléctricos hacia láseres ultrarrápidos de "modo ráfaga"

Los datos de las gigafactorías muestran que el corte en modo ráfaga de femtosegundo mejora el rendimiento del corte de láminas de 6 µm en un 40% al tiempo que elimina las rebabas en los bordes que provocan cortocircuitos.[1]Tesla Inc., "Informe de impacto Tesla 2024," Tesla.com CATL y BYD invirtieron USD 150 millones en líneas de corte láser durante 2024, ilustrando el impulso de comercialización. La demanda de precisión aumenta a medida que la densidad energética de las baterías crece, lo que impulsa a los fabricantes hacia láminas más delgadas que favorecen la ablación sobre el cizallado mecánico. La división de haz multiplexada permite el procesamiento simultáneo de hojas apiladas, elevando la utilización y justificando un mayor gasto de capital. Estos factores amplían la participación del mercado de láseres ultrarrápidos dedicada a las líneas de fabricación automotriz.

Perforación de vidrio de alta relación de aspecto para pantallas plegables

La perforación con femtosegundo produce orificios de 10 µm a través de vidrio de 100 µm sin microfisuras, satisfaciendo las tolerancias de producción de OLED plegable.[2]Samsung Display, "Las líneas de producción de OLED plegable adoptan la perforación con femtosegundo," Samsungdisplay.com Corning invirtió USD 200 millones en capacidad ultrarrápida durante 2024 para suministrar vidrio para cámaras bajo la pantalla. Las actualizaciones de resolución de pantalla a 8K reducen las tolerancias de colocación a 2 µm, que solo los pulsos de menos de 300 fs logran. Los fabricantes de paneles de Asia-Pacífico aceleran los pedidos, impulsando el crecimiento regional del mercado de láseres ultrarrápidos. Los proveedores que integran subsistemas de láser, escáner y software aseguran victorias de diseño integrado que los vinculan a ciclos de inversión de capital de varios años.

La creación de prototipos de fotónica cuántica sobre obleas necesita pulsos de menos de 200 fs

IBM logró una fidelidad del 99,5% en la fuente de fotón único mediante escritura ultrarrápida de guías de onda, superando el 87% producido con pulsos más largos.[3]IBM Corporation, "Avance en fotónica cuántica 2024," Ibm.com La alianza de IonQ con NKT Photonics apunta a fuentes de femtosegundo para dispositivos de iones atrapados. Laboratorios universitarios como la instalación RAAM de USD 2,5 millones de Dayton amplían aún más la demanda de investigación. A medida que las hojas de ruta de la computación cuántica exigen circuitos fotónicos integrados, las herramientas ultrarrápidas de calidad industrial se vuelven indispensables. El crecimiento a largo plazo del mercado de láseres ultrarrápidos depende, por tanto, de la estabilidad de pulso por debajo de 200 fs con métricas de tiempo de actividad industrial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro en fibra dopada con iterbio | -1.80% | Global | Corto plazo (≤ 2 años) |

| Brecha de productividad frente a láseres de fibra de onda continua en el corte de metales gruesos | -1.20% | Global, particularmente en regiones de manufactura pesada | Mediano plazo (2-4 años) |

| Costos de cumplimiento de seguridad láser IEC 60825 para pymes | -0.90% | Global | Corto plazo (≤ 2 años) |

| Inestabilidad de lente térmica por encima de 500 W de potencia media | -1.10% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la cadena de suministro en fibra dopada con iterbio

Los plazos de entrega de fibras de iterbio de alta potencia se extendieron a seis meses en 2024, ya que solo un puñado de empresas domina la uniformidad de tierras raras necesaria para la estabilidad de femtosegundo.[4]Nufern, "Actualización de la cadena de suministro de fibras ópticas especiales," Nufern.com Los nuevos participantes chinos luchan con impurezas que desencadenan inestabilidades de modo, lo que limita la penetración a sistemas de menos de 100 W. El suministro restringido amenaza las aceleraciones de producción para láseres de femtosegundo de fibra completa, el segmento de mayor expansión del mercado de láseres ultrarrápidos. Los proveedores responden calificando fuentes duales, aunque la complejidad del proceso ralentiza las adiciones de capacidad al menos hasta 2026. Cualquier escasez prolongada arriesga limitar los ingresos incluso cuando la demanda descendente se dispara.

Brecha de productividad frente a láseres de fibra de onda continua en el corte de metales gruesos

TRUMPF midió velocidades 3-5 veces más rápidas y un consumo de energía un 40% menor cuando los láseres de onda continua cortaron acero de 10 mm en comparación con las unidades ultrarrápidas.[5]TRUMPF SE + Co. KG, "Avances en la productividad del corte láser," Trumpf.com Los paneles de carrocería de automóviles y las secciones del casco de barcos continúan favoreciendo los enfoques basados en fusión. Los costos operativos siguen siendo un 60% más altos por kilogramo procesado en plataformas ultrarrápidas, lo que limita el volumen direccionable en fabricación pesada. Las ganancias del modo ráfaga reducen pero no eliminan la brecha, manteniendo un techo en la adopción del mercado de láseres ultrarrápidos para el mecanizado de secciones gruesas. Los proveedores se concentran en cambio en metales delgados, sustratos frágiles o nichos de micropatterning.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de láser: el dominio de la fibra impulsa la integración

Las arquitecturas de fibra capturaron el 45,68% del mercado de láseres ultrarrápidos en 2025, respaldadas por un tiempo medio entre fallos superior a 50.000 horas que satisface los objetivos de tiempo de actividad en fábrica. Las plataformas de estado sólido y de volumen bombeado por diodo conservan su utilidad para energías de pico superiores a 1 mJ, aunque experimentan ventas más lentas en líneas de producción. Se proyecta que el tamaño del mercado de láseres ultrarrápidos para unidades de femtosegundo de fibra completa crezca a una CAGR del 16,28% a medida que los diseños sin alineación reducen las visitas de mantenimiento. Proveedores como Coherent comprimen fuentes, fuentes de alimentación y unidades enfriadoras en bastidores que ahorran espacio, permitiendo la integración directa dentro de herramientas de obleas o baterías.

La simplificación del sistema permite a los fabricantes de equipos originales incorporar láseres dentro de etapas de movimiento, eliminando trayectorias de haz externas que anteriormente invitaban a la contaminación. La integración también fortalece la fidelización del servicio, porque cambiar de marca implicaría recalificar toda la máquina. Los líderes en fibra amplían así sus suites de firmware, escáner y óptica de IA que elevan los costos de cambio, profundizando el control del mercado de láseres ultrarrápidos. Los especialistas en láseres de volumen giran hacia nichos de investigación o longitudes de onda exóticas donde las fibras quedan rezagadas en energía de pulso o sintonizabilidad.

Por duración de pulso: las aplicaciones de femtosegundo se expanden

Los dispositivos de femtosegundo tuvieron el 62,35% de los ingresos en 2025 porque la ablación no térmica evita daños al sustrato en películas de silicio, vidrio y polímero. Las arquitecturas de modo ráfaga avanzadas logran ahora saltos quintuplicados en la tasa de eliminación de material mientras contienen el calor por debajo de 100 nm de penetración. Se prevé que el segmento del mercado de láseres ultrarrápidos crezca a una CAGR del 16,42% hasta 2031 a medida que los costos de herramientas convergen con las opciones de picosegundo. Las fuentes de picosegundo persisten donde se aceptan ligeras zonas de calor y se requiere mayor potencia media para la texturización de grandes áreas.

La convergencia difumina la frontera a medida que los precios de femtosegundo caen y la velocidad aumenta. Los compradores de equipos especifican cada vez más la duración del pulso según la física de la aplicación en lugar de las restricciones presupuestarias, intensificando la competencia. Los proveedores refuerzan los controladores que alternan entre secuencias de pulso único y modo ráfaga, lo que permite que un solo cabezal sirva para dicing, marcado y recorte dentro de la misma línea, ampliando el alcance direccionable del mercado de láseres ultrarrápidos.

Por longitud de onda: el crecimiento UV acelera las aplicaciones médicas

El infrarrojo en torno a 1030 nm conservó una participación del 48,02% en 2025 sobre la base de los maduros medios de ganancia de fibra de iterbio. Sin embargo, las unidades UV de 355 nm crecen a una CAGR del 17,83% a medida que las empresas de dispositivos médicos y empaquetado avanzado buscan cortes de menos de un micrómetro con carga térmica insignificante. Las fuentes de femtosegundo convertidas en frecuencia desbloquean el procesamiento de materiales transparentes que los haces de infrarrojo no pueden abordar, ampliando el flujo de proyectos del mercado de láseres ultrarrápidos entre fabricantes de catéteres, stents y lentes de polímero.

La adquisición de Fastlite por parte de Amplitude Laser aporta módulos armónicos internos que emiten líneas de UV profundo por debajo de 266 nm, lo que permite que una sola fuente de infrarrojo atienda tareas de múltiples longitudes de onda. Esta modularidad reduce el inventario de repuestos para los fabricantes por contrato que manejan trabajos diversificados. Las plataformas verdes de 515 nm mantienen su participación en la reparación de láminas de cobre y píxeles de pantalla, pero el UV lidera el impulso gracias a la familiaridad regulatoria dentro de los registros de dispositivos de la FDA, reforzando su atracción sobre los ingresos totales del mercado de láseres ultrarrápidos.

Por aplicación: el diagnóstico por imagen biomédico impulsa la innovación

El procesamiento de materiales y el micromecanizado se mantuvieron como la columna vertebral con una participación del 53,62% en 2025, abarcando líneas de dicing de obleas, perforación de vías y corte de láminas que demandan fidelidad micrométrica. Sin embargo, el diagnóstico por imagen biomédico registra la CAGR más alta del 17,39% porque los pulsos ultrarrápidos habilitan la microscopía multipotónica y la cirugía con láser de femtosegundo con mínimos efectos colaterales en el tejido. Los hospitales apuntan al remodelado corneal preciso y al mapeo neural, mientras que los fabricantes de equipos originales de instrumentos integran láseres compactos para entornos de quirófano, expandiendo el mercado de láseres ultrarrápidos en el sector sanitario.

La espectroscopía y la metrología añaden demanda incremental a través de relaciones señal-ruido mejoradas en configuraciones de bombeo-sonda. Las instituciones científicas actúan como incubadoras, probando nuevos enfoques de conformación de haz y mezcla de longitudes de onda antes de su transferencia a la industria. La fertilización cruzada acorta los ciclos de comercialización, manteniendo vibrante el flujo de proyectos del mercado de láseres ultrarrápidos en todas las disciplinas.

Por usuario final: la transformación automotriz se acelera

La electrónica de consumo mantuvo el 41,12% de los ingresos de 2025 a medida que las marcas de teléfonos inteligentes cortan con láser vidrio ultradelgado y circuitos impresos flexibles. Sin embargo, las plantas automotrices registran una CAGR del 17,02% porque las baterías de vehículos eléctricos y los chasis de aluminio ligero necesitan mecanizado sin rebabas y con bajo calor. Tesla utiliza conjuntos de femtosegundo automatizados para procesar millones de láminas de batería cada año, validando la escalabilidad industrial.

Los fabricantes de dispositivos médicos crecen de manera constante al adoptar la texturización por femtosegundo para la osteointegración de implantes. Los talleres aeroespaciales y de defensa integran fuentes de alta potencia para la perforación de compuestos y el recorte de titanio. Esta diversificación de usuarios finales aísla a los proveedores de las fluctuaciones cíclicas y eleva la resiliencia dentro del mercado general de láseres ultrarrápidos.

Análisis geográfico

Asia-Pacífico comandó el 38,14% del mercado de láseres ultrarrápidos en 2025 y se prevé que crezca a una CAGR del 18,21% hasta 2031 porque las plantas de fabricación de obleas, las gigafactorías de baterías y las líneas de pantallas se concentran en China, Japón y Corea del Sur. Los incentivos de política de China fomentan a los proveedores de láseres nacionales, pero las marcas occidentales aún dominan los niveles de alta precisión que demandan estabilidad de menos de 300 fs. Japón conserva el liderazgo en innovación; la compra de NKT Photonics por parte de Hamamatsu por USD 800 millones amplía su cartera cuántica y biomédica, aumentando la densidad de integración de sistemas locales. Los líderes en chips y pantallas de Corea del Sur anclan una demanda constante de herramientas, asegurando que la región siga siendo el principal motor de los ingresos del mercado de láseres ultrarrápidos.

América del Norte se beneficia de la financiación para investigación y las subvenciones de relocalización. Programas como Massachusetts Manufacturing Accelerate ofrecen subsidios de USD 200.000 que compensan los costos de certificación IEC 60825, lo que lleva a las pymes a adoptar herramientas de femtosegundo. Los laboratorios estadounidenses pilotan prototipos de fotónica cuántica, mientras que los proveedores automotrices en Míchigan y Texas recurren a los láseres de modo ráfaga para módulos de vehículos eléctricos. Las universidades canadienses refuerzan la investigación en láseres de fibra, proporcionando una cartera de graduados en fotónica que sostienen los ecosistemas de servicio regionales.

Europa mantiene posiciones sólidas en automoción y dispositivos médicos. Los proveedores alemanes de primer nivel especifican sistemas ultrarrápidos para la soldadura de carcasas de baterías y el mecanizado de stents, preservando márgenes premium. Los proveedores franceses y lituanos contribuyen con módulos de longitud de onda especializada, mejorando la seguridad del suministro dentro de la UE. Mientras tanto, Oriente Medio y África emergen lentamente a medida que los gobiernos financian centros de investigación en los Emiratos Árabes Unidos. Aunque el volumen sigue siendo pequeño, las líneas piloto en compuestos aeroespaciales y sensores fotónicos presagian futuras contribuciones al mercado de láseres ultrarrápidos una vez que madure la fuerza laboral técnica.

Panorama regulatorio

Los productos láser ultrarrápidos y las herramientas de micromecanizado integradas se rigen por marcos globales de seguridad y clasificación láser fundamentados en la norma IEC 60825-1 (Seguridad de productos láser) y los controles en el lugar de trabajo referenciados por organismos como OSHA en Estados Unidos, junto con las directrices de seguridad de radiación láser publicadas en el Reino Unido. En las cadenas de herramientas médicas y de bioimagen, las directrices de la FDA sobre productos láser reconocen explícitamente vías de conformidad vinculadas a IEC 60825-1 e IEC 60601-2-22 para ciertos equipos láser médicos, lo que afecta al etiquetado, la información al usuario y los controles de riesgo cuando las fuentes ultrarrápidas se integran en sistemas de grado clínico.

La estandarización técnica también se está reforzando en torno al rendimiento y la medición de pulsos ultracortos, incluida la norma IEEE 2999-2023 para láseres industriales de pulso ultracorto y la norma IEC TS 60825-13:2026 (publicada en febrero de 2026) para métodos de medición radiométrica actualizados utilizados en la clasificación de productos láser. Los envíos transfronterizos están además condicionados por controles de uso dual y relacionados con defensa, incluidas las Regulaciones de Administración de Exportaciones (EAR) de EE. UU. y el Reglamento sobre el Tráfico Internacional de Armas (ITAR), donde las acciones del Registro Federal de 2024 a 2025 sobre revisiones específicas y controles relacionados aumentan la atención al cumplimiento para tecnologías láser de gama alta y ciertas verificaciones de uso final/usuario final en cadenas de suministro adyacentes a los semiconductores.

Análisis de la cadena de valor

La cadena de valor comienza con los materiales y componentes fotónicos aguas arriba, incluidos insumos de tierras raras como materiales a base de iterbio, sílice de alta pureza, fibras de ganancia y cristales no lineales utilizados para la generación de armónicos (conversión UV y UV profundo), junto con óptica de precisión, escáneres y electrónica de control. Estos insumos alimentan la fabricación de cabezales láser y la integración de subsistemas. Las arquitecturas de fibra y los diseños de femtosegundo totalmente de fibra pueden reducir los conjuntos sensibles a la alineación, pero también aumentan la dependencia de la disponibilidad de fibra especializada. El contexto del informe destaca los plazos de entrega extendidos y el número limitado de proveedores cualificados de fibra dopada con iterbio de alta potencia, lo que eleva la importancia del doble abastecimiento y la integración vertical, como el papel de IPG Photonics en la fabricación de fibra.

La actividad intermedia se centra en la integración de grado OEM en herramientas de fabricación de obleas, pantallas y baterías, combinando la fuente láser con la entrega del haz, las etapas de movimiento, el monitoreo de procesos y el software que asegura la calificación en las líneas de producción. Los canales aguas abajo dependen cada vez más de la contratación directa en fábricas, gigafactorías y plantas electrónicas de alto volumen, respaldados por laboratorios de aplicación y redes de servicio de campo que ajustan las recetas para perforación de vías, corte en dados, perforación de vidrio y corte de láminas. La capacidad y la localización pueden afectar la resiliencia, y en julio de 2026, LITILIT inició la construcción de una fábrica de láseres de femtosegundo en Vilna con el objetivo de 3.000 láseres al año, lo que ilustra cómo la ampliación de la escala de fabricación puede reducir los cuellos de botella para la demanda de fabricación de semiconductores y de precisión.

Panorama competitivo

La industria de láseres ultrarrápidos muestra una concentración moderada; los cinco principales proveedores capturan una parte importante del mercado de ingresos, dejando espacio para que los especialistas en nichos prosperen. Las adquisiciones en serie de TRUMPF, incluyendo Amphos, Access Laser y Philips Photonics, acumulan conocimientos de fuentes, óptica y automatización en soluciones de extremo a extremo que reducen el riesgo de integración para los compradores. Coherent aprovecha la óptica adaptativa asistida por IA que corrige automáticamente las distorsiones del haz, vinculando a los clientes a software de control propietario. Hamamatsu aprovecha las fuentes de fibra de núcleo hueco y supercontinuo de NKT Photonics para diferenciar kits de herramientas listos para aplicaciones cuánticas, agudizando las ventajas competitivas en Europa y América del Norte.

MKS Instruments se centra en plataformas de femtosegundo de modo ráfaga que aumentan el rendimiento en líneas de corte de láminas de batería y perforación de vidrio, ganando contratos donde la paridad de productividad con los láseres de onda continua es crítica. IPG Photonics capitaliza la fabricación de fibra verticalmente integrada, protegiendo el suministro en una era de escasez de iterbio. Los competidores asiáticos como Raycus y Wuhan Huaray ganan participación en segmentos de potencia baja a media, presionan los precios occidentales, pero aún se quedan atrás en consistencia a duraciones inferiores a 500 fs. En general, la completitud de la solución, el alcance del servicio y la autosuficiencia en componentes definen la diferenciación en el mercado de láseres ultrarrápidos.

La consolidación está destinada a continuar. Los proveedores buscan activos de conformación de pulsos, generación de armónicos y análisis de software que acorten el tiempo de solución para los fabricantes de equipos originales que despliegan fabricaciones de próximo nodo o líneas de pantallas plegables. Los grupos especializados que sobresalen en longitudes de onda de nicho o fotónica cuántica siguen siendo atractivos objetivos de adquisición porque los grandes proveedores quieren carteras llave en mano. No obstante, los defensores de la arquitectura abierta podrían abrirse paso al defender controles interoperables que reduzcan las barreras de cambio, manteniendo una competencia saludable en el mercado de láseres ultrarrápidos.

Líderes de la industria de láseres ultrarrápidos

TRUMPF SE + Co. KG

Coherent Corp.

IPG Photonics Corporation

MKS Instruments Inc. (Spectra-Physics and Newport)

Lumentum Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara se centra en los flujos de trabajo avanzados de empaquetado y procesamiento de sustratos de vidrio que requieren ablación no térmica, incluida la formación de vías a través del vidrio (TGV) y características de alta relación de aspecto donde los bordes sin grietas y las zonas afectadas por el calor mínimas son críticos para el proceso. La transferencia del ámbito académico al industrial está generando pruebas de concepto: el 12 de junio de 2025, la Universidad de Tokio y AGC Inc. dieron a conocer una técnica para el procesamiento con pulsos ultrarrápidos de materiales transparentes como el vidrio a velocidades drásticamente superiores a los enfoques convencionales. Esto refuerza una vía hacia un procesamiento de vidrio basado en láser de mayor rendimiento, en línea con las necesidades de perforación de vidrio para pantallas plegables y de interposadores de empaquetado.

Una segunda oportunidad es mejorar la disponibilidad industrial de fuentes de femtosegundo y acortar los ciclos de entrega para líneas de electrónica de alto volumen y semiconductores, donde la base de suministro sigue concentrada y sensible a las limitaciones de fibra y óptica especializada. Las inversiones en ampliación de la escala de fabricación y las acciones de consolidación respaldan este espacio en blanco. En julio de 2026, LITILIT inició la construcción de una fábrica de láseres de femtosegundo en Vilna con un objetivo declarado de 3.000 láseres al año, mientras que los proveedores de plataformas continúan avanzando hacia arquitecturas compactas y modulares más fáciles de integrar en herramientas OEM, incluidos módulos multilongitud de onda y UV profundo presentados para el micromecanizado de precisión. En conjunto, estos movimientos apuntan a un espacio para proveedores que combinen un rendimiento estable de menos de 300 fs con tiempo de actividad industrial, cobertura de servicio y abastecimiento seguro de componentes para entornos de producción de semiconductores, pantallas y baterías de vehículos eléctricos.

Desarrollos recientes del sector

- Mayo de 2026: Light Conversion adquirió Class 5 Photonics, sumando capacidades en láser de femtosegundo, OPCPA y tecnología no lineal a un portafolio industrial ultrarrápido más amplio. El acuerdo refuerza la cobertura de soluciones de extremo a extremo (fuentes más extensión de longitud de onda) y amplía la huella de servicio combinada para clientes de espectroscopía y micromecanizado de precisión.

- Abril de 2025: Amplitude Laser Group completó la adquisición de Fastlite, ampliando la capacidad interna de conformación de pulsos de femtosegundo utilizada en flujos de trabajo de imagenología biomédica y fotónica cuántica. La combinación respalda un control más estricto de los parámetros de pulso y acorta los ciclos de integración para instrumentos OEM que se diferencian por estabilidad y repetibilidad.

- Marzo de 2024: TRUMPF continuó la expansión de su portafolio mediante adquisiciones anteriores (incluidas Amphos, Access Laser y Philips Photonics), consolidando las competencias en fuentes ultrarrápidas, óptica y automatización bajo un único proveedor. Esta tendencia de integración reduce el riesgo de calificación para el comprador en líneas de micromecanizado de alto volumen al empaquetar láseres con controles y entrega de haz en módulos de fabricación más llave en mano.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye los ingresos de los sistemas láser ultrarrápidos que generan pulsos muy cortos, de picosegundo y femtosegundo, utilizados en procesamiento de materiales, aplicaciones médicas y de bioimagen, y aplicaciones de investigación en las principales regiones.

Exclusiones del alcance: excluimos los sistemas láser convencionales de onda continua y de pulso largo que no funcionan en modo de pulso ultrarrápido, junto con la óptica no láser y los consumibles generales de laboratorio.

Descripción general de la segmentación

- Por tipo de láser

- Láser de fibra

- Láser de estado sólido

- Láser de volumen bombeado por diodo

- Láser de femtosegundo de fibra completa

- Por duración de pulso

- Femtosegundo

- Picosegundo

- Por longitud de onda

- Infrarrojo (aprox. 1030 nm)

- Verde (aprox. 515 nm)

- UV (aprox. 355 nm)

- UV profundo (menor o igual a 266 nm)

- Por aplicación

- Procesamiento de materiales y micromecanizado

- Biomédico y bioimagen

- Espectroscopía y metrología

- Investigación científica

- Por usuario final

- Electrónica de consumo

- Dispositivos médicos

- Automotriz

- Aeroespacial y defensa

- Institutos de investigación

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, mapear los principales centros de demanda y capturar indicadores de referencia que se pueden verificar repetidamente a lo largo del tiempo. Para los láseres ultrarrápidos, utilizamos fuentes públicas como las estadísticas comerciales de la Oficina del Censo de EE. UU., UN Comtrade, indicadores de manufactura y electrónica del Banco Mundial, series de producción industrial de la OCDE y publicaciones de patentes de la USPTO para comprender dónde se está generando la demanda de equipos y la innovación.

También revisamos presentaciones de empresas, presentaciones a inversores, catálogos de productos y notas técnicas de institutos de investigación y universidades para aclarar las bandas de precios habituales, las clases de longitud de onda y pulso, y cómo se adquieren los sistemas para líneas de micromecanizado y configuraciones de laboratorio. Cuando resultó útil, utilizamos suscripciones de pago centradas en finanzas empresariales y patentes para mantener la coherencia del contexto a nivel de empresa y reducir errores de verificación cruzada. Las fuentes documentales anteriores son ilustrativas, y también hicimos referencia a otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la lógica de dimensionamiento y establecer límites realistas sobre lo que se considera un sistema láser ultrarrápido frente a herramientas láser adyacentes. Hablamos con fabricantes, integradores, distribuidores y usuarios finales en producción electrónica, configuraciones de dispositivos médicos y laboratorios de investigación, y luego conciliamos las diferencias por región y aplicación para que los supuestos no se desviaran.

Para mantener el modelo fundamentado, se revisaron con profesionales los movimientos de precios, los patrones de utilización en micromecanizado y los ciclos de reemplazo, y se compararon con lo que implicaban los indicadores documentales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 38% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 36% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 52% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con un conjunto de demanda de arriba hacia abajo que vincula el gasto en láseres ultrarrápidos con las industrias que compran sistemas láser de procesamiento de precisión y de grado de investigación, y luego reduce ese conjunto utilizando supuestos de adopción y combinación por aplicación y región. Corroboramos los totales con comprobaciones selectivas de abajo hacia arriba, donde utilizamos una muestra de ingresos de proveedores, verificaciones de canal y rangos de tiempo típicos de ASP para confirmar que la cifra agregada sigue siendo realista.

Los insumos que más importaron incluyeron la actividad de fabricación de electrónica y semiconductores, la penetración del micromecanizado en la producción de alta precisión, las tendencias de adquisición de equipos médicos y de bioimagen, el ritmo de reemplazo de la base instalada y la división entre la demanda de femtosegundo frente a picosegundo porque afecta a los precios de venta promedio. Cuando los datos de precios estaban fragmentados, utilizamos rangos de ASP conservadores en bandas y luego ajustamos según la combinación de aplicaciones, con base en lo que los entrevistados describieron como comportamiento de compra real.

Para la previsión, primero ejecutamos un análisis de escenarios, de modo que se puedan probar un caso base, un caso de adopción acelerada y un caso de gasto de capital más lento con cambios claros de variables. La trayectoria de previsión final se ajusta luego utilizando el consenso de expertos sobre las adiciones de capacidad esperadas, los cambios tecnológicos entre longitudes de onda y una progresión realista del ASP, en lugar de suponer una tendencia de precios lineal.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican de forma cruzada con señales independientes, como las tendencias de producción manufacturera, los movimientos comerciales de categorías de equipos láser relacionados y el impulso de patentes, y luego se revisan en cuanto a razonabilidad región por región. Si observamos una gran varianza que no puede explicarse por un cambio en la combinación de aplicaciones, los precios o desencadenantes de tiempo, volvemos a verificar los supuestos y realizamos un seguimiento con encuestados seleccionados.

Antes de la aprobación final, revisamos el trabajo en varios pasos para que la lógica de unidades, la conversión de divisas y los impulsores de la previsión estén alineados. Documentamos los valores atípicos en lugar de promediarlos. Los informes se actualizan anualmente, con ajustes provisionales cuando ocurren eventos materiales, seguidos de una revisión final previa a la entrega para que los clientes reciban una visión actualizada.

Tamaño del mercado de láseres ultrarrápidos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los láseres ultrarrápidos pueden variar ampliamente, incluso cuando los usos finales parecen similares, porque las reglas de tiempo y conteo difieren. Las brechas suelen deberse a si una estimación se basa en unidades enviadas frente a ingresos, dónde aplica la conversión de divisas, o si la curva de precios coincide con lo que los compradores están pagando en los ciclos de compra recientes.

En este estudio, el ritmo de actualización y el momento de conversión de divisas se mantienen consistentes en todas las regiones, y el movimiento del ASP se verifica con retroalimentación de campo repetida antes de aplicarse a la previsión. Esa es una razón práctica por la que el valor de 2026 a continuación se sitúa donde lo hace para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,29 mil millones de USD (2026) | |

| Consultora global A | 2,79 mil millones de USD (2026) | Utiliza una base de 2025 diferente y parece aplicar una reducción de ASP más rápida hacia 2026, lo que puede reducir el total de ingresos a corto plazo incluso si el crecimiento de unidades es similar. |

| Editorial del sector B | 2,40 mil millones de USD (2025) | Se basa en un año diferente y puede utilizar una conversión de divisas promedio más amplia y un conjunto de demanda contabilizado más estrecho en los primeros años, lo que hace que la comparación directa con una estimación de ingresos de 2026 sea desigual. |

La comparación muestra principalmente que la selección del año y el tratamiento de precios y divisas pueden alterar el tamaño del mercado en varios cientos de millones de dólares. Al vincular el conjunto de demanda a impulsores de aplicación claros y luego volver a verificar los supuestos de precios y combinación durante las actualizaciones, la estimación resultante se mantiene trazable a pasos repetibles en lugar de a cálculos puntuales de una sola instantánea.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de láseres ultrarrápidos en 2026?

El mercado se sitúa en USD 3,29 mil millones en 2026 y está en camino de duplicarse para 2031 con una trayectoria de CAGR del 15,07%.

¿Qué región crece más rápido en láseres ultrarrápidos?

Asia-Pacífico lidera con una CAGR del 18,21% gracias a la alta concentración de fabricación de semiconductores, baterías y pantallas.

¿Qué segmento está ganando mayor participación por duración de pulso?

Los sistemas de femtosegundo dominan con una participación del 62,35% en 2025 y crecen más rápido a una CAGR del 16,42%.

¿Por qué los láseres ultrarrápidos son atractivos para las baterías de vehículos eléctricos?

El corte en modo ráfaga de femtosegundo ofrece un 40% más de rendimiento y bordes sin rebabas en láminas de 6 µm, evitando cortocircuitos internos.

¿Qué limita la adopción de láseres ultrarrápidos en el corte de metales gruesos?

Los láseres de fibra de onda continua siguen cortando acero de 10 mm entre 3 y 5 veces más rápido y con un 40% menos de potencia, lo que hace que las opciones ultrarrápidas sean más costosas para secciones gruesas.

¿Qué segmento de longitud de onda se expande más rápido?

Las plataformas UV de 355 nm, impulsadas por la demanda de dispositivos médicos y empaquetado avanzado, avanzan a una CAGR del 17,83%.

Última actualización de la página el: