Tamaño y Participación del Mercado de Ultracapacitores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

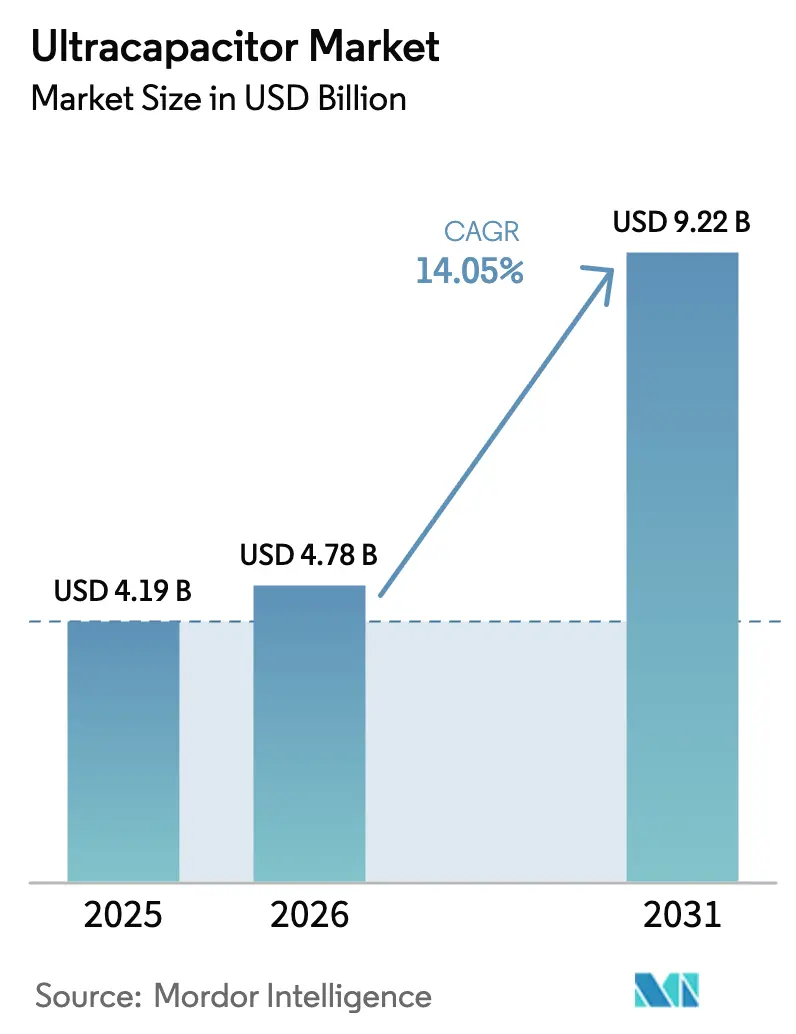

| Tamaño del Mercado (2026) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ultracapacitores por Mordor Intelligence

El tamaño del Mercado de Ultracapacitores fue valorado en 4,19 mil millones de USD en 2025 y se estima que crecerá desde 4,78 mil millones de USD en 2026 hasta alcanzar los 9,22 mil millones de USD en 2031, a una CAGR del 14,05% durante el período de pronóstico (2026-2031).

Este crecimiento refleja la capacidad comprobada de la tecnología para ofrecer durabilidad de millones de ciclos y ráfagas de potencia instantáneas que las baterías convencionales no pueden igualar. La fuerte demanda proviene del frenado regenerativo de vehículos eléctricos, la regulación de frecuencia de la red eléctrica y la automatización industrial, todos los cuales requieren un rendimiento de carga y descarga rápido. Los fabricantes están escalando líneas de producción automatizadas, integrando materiales de electrodo patentados y formando arquitecturas de almacenamiento híbrido que combinan ultracapacitores con baterías de iones de litio. Estos movimientos acortan los períodos de recuperación de la inversión, reducen los costos de mantenimiento y posicionan al mercado de ultracapacitores para una mayor penetración en los sectores de transporte, energía y manufactura.

Conclusiones Clave del Informe

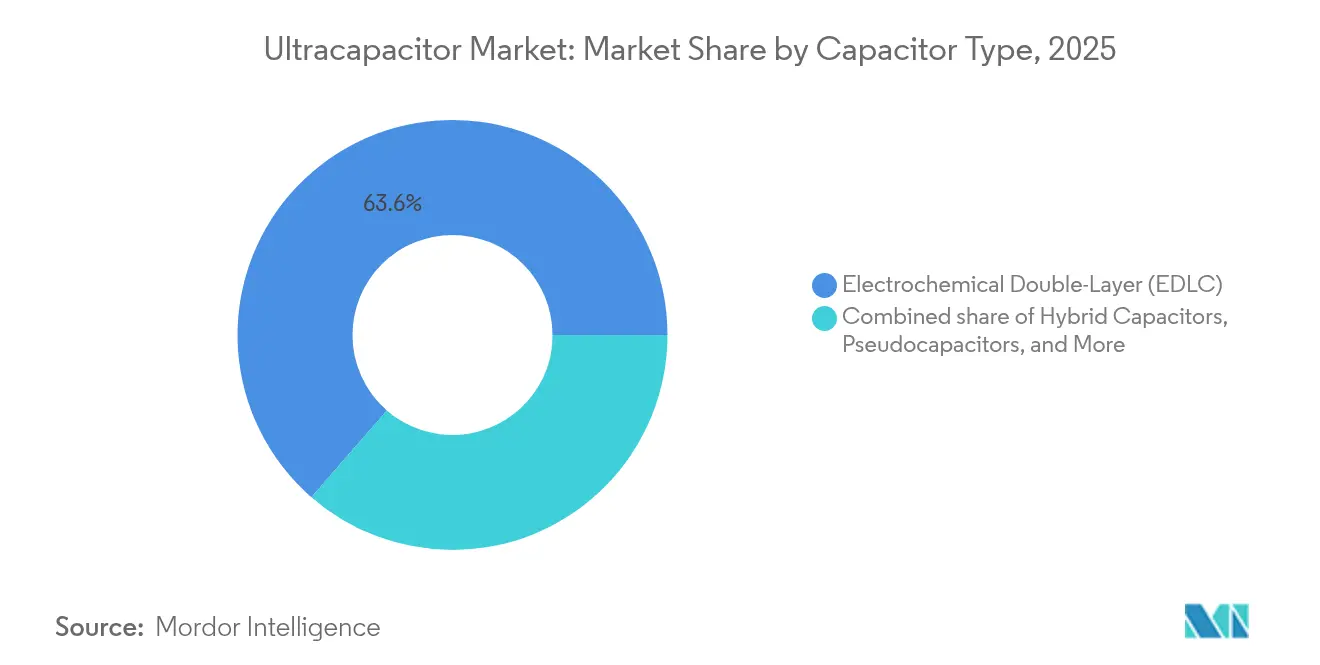

- Por tipo de capacitor, los Capacitores de Doble Capa Electroquímica representaron el 63,60% de la participación del mercado de ultracapacitores en 2025, mientras que se proyecta que los Capacitores Híbridos registren una CAGR del 19,50% hasta 2031.

- Por clasificación de voltaje del módulo, el segmento de 25-50 V representó el 37,15% del tamaño del mercado de ultracapacitores en 2025, mientras que los módulos de 50-100 V están proyectados para crecer a una CAGR del 17,35%.

- Por material de electrodo, los electrodos de carbono activado lideraron con una participación del 69,85% del mercado de ultracapacitores en 2025; se prevé que los materiales de grafeno se expandan a una CAGR del 25,32% hasta 2031.

- Por industria de uso final, el sector automotriz y de transporte capturó una participación de ingresos del 36,45% en 2025, mientras que los equipos industriales están en camino de registrar la CAGR más alta del 16,95% hasta 2031.

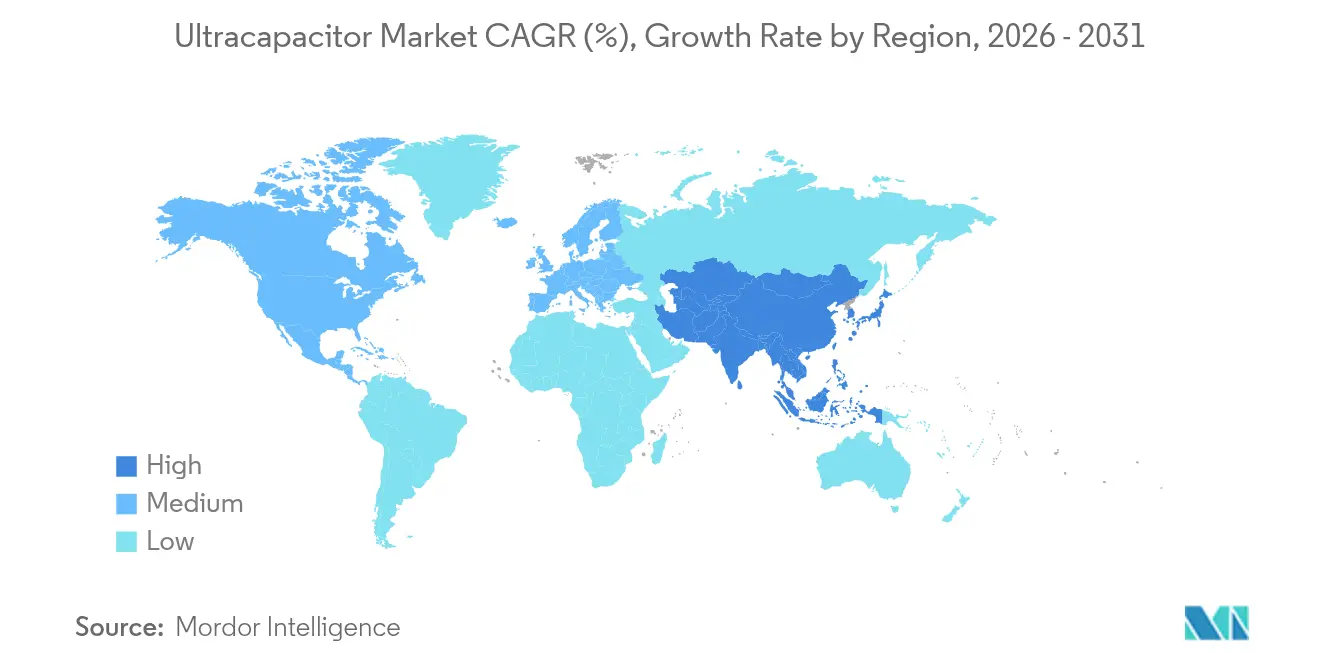

- Por geografía, la región Asia-Pacífico representó el 44,05% del mercado de ultracapacitores en 2025 y se anticipa que seguirá siendo la región de más rápido crecimiento, con una CAGR del 15,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ultracapacitores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de vehículos eléctricos | 3.20% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Integración de energías renovables en la red eléctrica | 2.80% | Global, particularmente Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en materiales de electrodo | 2.10% | Global, I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de la modernización del paso de pala en turbinas eólicas | 1.90% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de KERS en robots industriales | 1.60% | Asia-Pacífico como núcleo, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Incentivos para la electrificación ferroviaria | 1.40% | Europa y Asia-Pacífico, con corredores selectivos en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de vehículos eléctricos

El crecimiento de las ventas de vehículos eléctricos genera una demanda sin precedentes de módulos de ultracapacitores en sistemas de frenado regenerativo y almacenamiento de energía híbrido. El despliegue de Skeleton Technologies en la Serie IndyCar de NTT demostró un impulso de 60 caballos de fuerza entregado en ciclos de 4,5 segundos, validando la capacidad de potencia pico a escala. Las arquitecturas de vehículos están migrando hacia plataformas de 800 V, un rango de voltaje que se alinea bien con la baja resistencia interna y el rápido rendimiento de potencia de los ultracapacitores. Los fabricantes de automóviles especifican cada vez más paquetes híbridos que asignan los transitorios a los ultracapacitores mientras reservan la descarga sostenida para las baterías, lo que extiende la vida útil de la batería y mejora la eficiencia general del tren de transmisión.

Integración de energías renovables en la red eléctrica

Los operadores de servicios públicos requieren una respuesta en menos de un segundo para equilibrar la producción variable de energía solar y eólica. El sistema de supercapacitores de 5 MW del Grupo China Huaneng en la Central Eléctrica de Luoyuan demostró una respuesta de regulación de frecuencia 14 veces más rápida que las soluciones convencionales. La plataforma E-STATCOM de Siemens Energy logra una capacidad de ciclado de 75 MW durante hasta dos décadas, ofreciendo soporte de potencia tanto activa como reactiva.[1]Genkina, Dina, "¿Vendrán los Supercapacitores al Rescate de la IA?," spectrum.ieee.org2671883490. Los operadores de transmisión europeos han comenzado a estandarizar los componentes de ultracapacitores en las interconexiones de parques eólicos, citando vidas útiles de ciclado que superan a las de las alternativas de iones de litio y reducen los costos del ciclo de vida.

Avances en materiales de electrodo

Los equipos de I+D están cerrando la brecha histórica de densidad de energía utilizando nuevos carbonos nanoestructurados. CAP-XX e Ionic Industries están industrializando diseños de óxido de grafeno reducido que apuntan a aproximarse a la densidad de energía de las baterías de plomo-ácido sin sacrificar la entrega de potencia de los ultracapacitores. Investigadores de la Universidad de Houston han registrado una densidad de energía de 75 J/cm³ con materiales bidimensionales, el valor más alto alcanzado hasta ahora para dieléctricos poliméricos. Escalar estos avances de laboratorio a la producción masiva automatizada sigue siendo el principal obstáculo, pero promete ampliar la aplicabilidad de los ultracapacitores hacia roles de mayor duración.

Incentivos para la electrificación ferroviaria

Los corredores ferroviarios electrificados demandan soluciones de amortiguación de energía para el frenado regenerativo, la estabilización de voltaje y la alimentación de estaciones. Los programas de política en Europa y Asia asignan fondos públicos hacia instalaciones de recuperación de energía que incluyen bancos de ultracapacitores, citando un costo de ciclo de vida un 30% menor en comparación con las opciones exclusivamente de baterías.[2]Agencia Ferroviaria Europea, "Almacenamiento de Energía en la Electrificación Ferroviaria," era.europa.eu Las perspectivas a largo plazo están vinculadas a las actualizaciones de infraestructura previstas hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo USD/Wh frente a iones de litio | -2.40% | Global, más pronunciado en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Baja densidad de energía | -1.80% | Global, limitando las aplicaciones de almacenamiento de larga duración | Mediano plazo (2-4 años) |

| Escasez de suministro de carbono activado | -1.20% | Global, con suministro concentrado en Asia | Corto plazo (≤ 2 años) |

| Ausencia de códigos de seguridad armonizados | -0.90% | Global, fragmentación regulatoria entre regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo USD/Wh frente a iones de litio

Aunque los módulos de ultracapacitores destacan en la entrega de potencia, su precio en USD por kilovatio-hora sigue siendo muy superior al de los paquetes de baterías de uso general. El Departamento de Energía de los Estados Unidos señala la reducción de costos como la mayor barrera para la adopción, a pesar de mostrar paridad en el costo total de propiedad en infraestructuras de alto ciclado.[3]Departamento de Energía de los Estados Unidos, "Hoja de Ruta de Ultracapacitores 2025," energy.gov El análisis de Eaton sobre las modernizaciones de sistemas de alimentación ininterrumpida en centros de datos concluye que la eliminación de los ciclos de reemplazo de baterías compensa el mayor costo inicial en un plazo de cinco años. Por lo tanto, los proveedores se centran en la automatización y en fuentes de carbono de bajo costo para reducir los gastos de capital durante los próximos dos años.

Ausencia de códigos de seguridad armonizados

Los marcos de certificación regionales varían, lo que genera pruebas redundantes y mayores costos de cumplimiento. Los organismos de la industria abogan por la alineación con la norma IEC 62391, pero es probable que la armonización completa tarde varios años, lo que pesará ligeramente sobre el crecimiento del mercado de ultracapacitores en sectores regulados.[4]IEC, "Descripción General de la Norma 62391," iec.ch

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Capacitor: Los formatos híbridos superan a los EDLC consolidados

Los Capacitores de Doble Capa Electroquímica representaron el 63,60% de la participación del mercado de ultracapacitores en 2025 y siguen siendo esenciales para el almacenamiento de energía automotriz e industrial. Sin embargo, se proyecta que los Capacitores Híbridos registren una CAGR del 19,50% hasta 2031, resultado impulsado por su capacidad para reducir la brecha de densidad de energía con las baterías sin erosionar la durabilidad de ciclado. Por lo tanto, el tamaño del mercado de ultracapacitores vinculado a los formatos híbridos está preparado para duplicar los ingresos actuales para finales de la década.

Los pseudocapacitores y los capacitores de iones de litio cumplen roles de nicho donde se requieren características electroquímicas únicas, como respaldo en aviónica y rectificadores de telecomunicaciones. La instalación SuperBattery de EUR 600 millones de Skeleton Technologies destaca cómo las arquitecturas híbridas combinan lo mejor de la ciencia de los iones de litio y los supercapacitores para abordar tanto las necesidades de energía como de potencia dentro de una carcasa modular única.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Voltaje del Módulo: La dominancia del rango medio se enfrenta a la creciente demanda de 800 V

Los módulos clasificados entre 25-50 V aseguraron el 37,15% del mercado de ultracapacitores en 2025, sirviendo a los vehículos híbridos suaves de 48 V actuales y a una multitud de accionamientos industriales. Sin embargo, se prevé que los módulos en la banda de 50-100 V crezcan a una CAGR del 17,35% a medida que los fabricantes de automóviles migren hacia plataformas de propulsión de 800 V y los diseñadores de redes eléctrica demanden amortiguadores de mayor voltaje. El tamaño del mercado de ultracapacitores asociado a este rango se expandirá más rápidamente, reflejando diseños de sistemas que reducen los requisitos de corriente y la masa del cableado.

La electrónica de consumo continúa especificando componentes de menos de 25 V para flashes de cámara y puentes de fallo de energía para IoT, mientras que los módulos con voltajes superiores a 100 V abordan aplicaciones como elevadores de grúas, subestaciones ferroviarias y plataformas STATCOM. La arquitectura de celda de 3,0 V de Maxwell Technologies reduce el número de celdas en serie por paquete, mejorando la mantenibilidad y elevando las temperaturas ambientes permisibles.

Por Material de Electrodo: El grafeno emerge de la I+D hacia la producción

El carbono activado representó el 69,85% de la participación del mercado de ultracapacitores en 2025, impulsado por su eficiencia de costos y madurez. Sin embargo, las variantes de grafeno y grafeno curvado están preparadas para una CAGR del 25,32%, impulsadas por su conductividad superior y porosidad ajustable, que mejoran tanto el rendimiento de potencia como el de energía. Este cambio remodelará las asignaciones futuras del tamaño del mercado de ultracapacitores entre materiales heredados y de próxima generación.

Los electrodos de óxido metálico y polímero conductor sirven a segmentos de menor volumen en dispositivos médicos y electrónica flexible, donde el factor de forma supera al costo. SGL Carbon registró un aumento de ingresos del 10,4% en grafito especializado, impulsado en parte por clientes de almacenamiento de energía, lo que señala un impulso ascendente en las cadenas de suministro de carbono avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Los equipos industriales aceleran más allá de la dependencia automotriz

El sector automotriz y de transporte representó el 36,45% de los ingresos del mercado de ultracapacitores en 2025, a medida que la integración del frenado regenerativo se convirtió en estándar en los trenes de transmisión híbridos. Sin embargo, se espera que los equipos industriales registren la CAGR más rápida del 16,95% hasta 2031, impulsados por la robótica, la maquinaria de elevación y las modernizaciones de líneas de fabricación que aprovechan la energía de frenado. Por lo tanto, el tamaño del mercado de ultracapacitores asociado a los despliegues industriales diversificará los flujos de ingresos alejándose de los volúmenes cíclicos de vehículos.

La electrónica de consumo mantiene una demanda estable de energía de respaldo, mientras que el sector de energía y electricidad se apoya en los ultracapacitores para la inercia de la red y el soporte de voltaje. Los segmentos aeroespacial, de defensa y médico siguen siendo nichos más pequeños pero vitales que enfatizan una confiabilidad incomparable y una vida útil de ciclo extendida.

Análisis Geográfico

Asia-Pacífico capturó el 44,05% de la participación del mercado de ultracapacitores en 2025 y se proyecta que mantenga una CAGR del 15,25% hasta 2031. La puesta en marcha de la estación de supercapacitores de 5 MW de Luoyuan en China ilustra el escalado de infraestructura respaldado por políticas. Los líderes electrónicos de Japón aprovechan décadas de experiencia en capacitores, mientras que los conglomerados surcoreanos extienden las soluciones de apilamiento hacia el almacenamiento estacionario. La adopción temprana de sistemas de almacenamiento de energía híbrido, la amplia capacidad de fabricación y los subsidios favorables para vehículos eléctricos se combinan para consolidar el liderazgo regional.

América del Norte ocupa el segundo lugar en ingresos, anclada por la innovación tecnológica y la modernización de la red eléctrica. Los programas del Departamento de Energía tienen como objetivo reducir costos e incentivar la fabricación nacional, proyectando que el despliegue de ultracapacitores aumentará de 1,5 mil millones de USD en 2021 a 15 mil millones de USD en 2030. Canadá aprovecha la resiliencia a bajas temperaturas de los ultracapacitores para microrredes remotas, mientras que la expansión de la cadena de suministro automotriz de México crea nuevos focos de demanda.

Europa enfatiza los impulsores de sostenibilidad y regulación. Los contratos de paso de pala de turbinas de Skeleton Technologies y las directivas de la Unión Europea que prohíben el plomo-ácido en energías renovables impulsan las modernizaciones con ultracapacitores. Las empresas de automatización industrial de Alemania están añadiendo módulos de recuperación de energía con ultracapacitores a las líneas de prensas, y los servicios públicos nórdicos están incorporando supercapacitores en redes de alta penetración renovable para estabilizar la frecuencia. El enfoque de la región en la economía circular favorece las ventajas de larga vida útil y reciclabilidad de los ultracapacitores.

Panorama Competitivo

El mercado de ultracapacitores está moderadamente fragmentado. Los pioneros europeos, como Skeleton Technologies, compiten con Maxwell Technologies (ahora bajo Tesla), CAP-XX y una gama de productores asiáticos enfocados en el costo. La diferenciación competitiva se basa en químicas de electrodo patentadas, flujos de producción automatizados e integración de empaque específico para cada aplicación.

Skeleton Technologies ha invertido EUR 600 millones en una planta SuperBattery en Francia, programada para iniciar operaciones en 2027, marcando una de las mayores expansiones de capacidad del sector. Tesla aprovecha la experiencia en electrodos secos de Maxwell para mejorar sus líneas de baterías, subrayando la interacción estratégica entre las hojas de ruta de los ultracapacitores y los iones de litio.

Los proveedores de nivel medio persiguen la integración vertical, ofreciendo módulos llave en mano para energía eólica, ferroviaria y robots industriales. Las restricciones en la cadena de suministro de carbono activado y un giro hacia el grafeno abren ventanas para los nuevos participantes que aseguren la diversificación de materias primas o licencien procesos de carbono avanzado. A lo largo del horizonte de pronóstico, la profundidad de la propiedad intelectual, las garantías de vida útil de ciclo y la capacidad de atender tanto cuentas automotrices como de red eléctrica definirán las trayectorias de participación de mercado.

Líderes de la Industria de Ultracapacitores

Skeleton Technologies

Maxwell Technologies

LS Mtron

Panasonic Corporation

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Skeleton Technologies ha inaugurado un sitio de I+D en la Universidad LUT en Finlandia para acelerar el perfeccionamiento de la química SuperBattery.

- Abril de 2025: CAP-XX e Ionic Industries lanzaron una empresa conjunta orientada a supercapacitores de óxido de grafeno.

- Noviembre de 2024: Ultralife Corporation adquirió Electrochem Solutions por 50 millones de USD, ampliando las capacidades en ultracapacitores.

- Julio de 2024: Skeleton Technologies desplegó supercapacitores en el Sistema de Recuperación de Energía híbrido de la Serie IndyCar de NTT.

Alcance del Informe Global del Mercado de Ultracapacitores

Un ultracapacitor, también conocido como supercapacitor o capacitor electroquímico, es un dispositivo de almacenamiento de energía que cierra la brecha entre los capacitores convencionales y las baterías recargables. Almacena energía mediante la separación de cargas eléctricas en un campo eléctrico, de manera similar a un capacitor estándar, pero con una densidad de energía mucho mayor. Los ultracapacitores pueden cargarse y descargarse rápidamente, proporcionan una alta salida de potencia y tienen una larga vida útil con una degradación mínima a lo largo de muchos ciclos. A diferencia de las baterías, que dependen de reacciones químicas, los ultracapacitores almacenan energía de forma electrostática, lo que permite una transferencia de energía más rápida.

El estudio rastrea los ingresos generados por la venta de ultracapacitores por parte de varios fabricantes en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de ultracapacitores está segmentado por tipo (ultracapacitores electrostáticos, pseudocapacitores y capacitores híbridos), por vertical de usuario final (automotriz y transporte, electrónica de consumo, energía y electricidad, manufactura industrial, aeroespacial y defensa, y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Doble Capa Electroquímica (EDLC) |

| Pseudocapacitores |

| Capacitores Híbridos |

| Capacitores de Iones de Litio |

| Hasta 25 V |

| 25 a 50 V |

| 50 a 100 V |

| Por encima de 100 V |

| Carbono activado |

| Grafeno/Grafeno Curvado |

| Óxido metálico |

| Polímero conductor |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Energía y Electricidad |

| Equipos Industriales |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Capacitor | Doble Capa Electroquímica (EDLC) | |

| Pseudocapacitores | ||

| Capacitores Híbridos | ||

| Capacitores de Iones de Litio | ||

| Por Clasificación de Voltaje del Módulo | Hasta 25 V | |

| 25 a 50 V | ||

| 50 a 100 V | ||

| Por encima de 100 V | ||

| Por Material de Electrodo | Carbono activado | |

| Grafeno/Grafeno Curvado | ||

| Óxido metálico | ||

| Polímero conductor | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Electrónica de Consumo | ||

| Energía y Electricidad | ||

| Equipos Industriales | ||

| Aeroespacial y Defensa | ||

| Dispositivos Médicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ultracapacitores para 2031?

Se prevé que el tamaño del mercado de ultracapacitores alcance los 9,22 mil millones de USD en 2031.

¿Qué tipo de capacitor está creciendo más rápido?

Se proyecta que los Capacitores Híbridos crezcan a una CAGR del 19,50%, la más rápida entre todos los tipos.

¿Qué región lidera el mercado de ultracapacitores?

Asia-Pacífico lidera con una participación de mercado del 44,05% en 2025 y se espera que mantenga la CAGR regional más alta.

¿Qué restricción afecta más a la adopción de ultracapacitores?

El alto costo en dólares por vatio-hora en comparación con las baterías de iones de litio sigue siendo la restricción a corto plazo más significativa, aunque los estudios de costo total de propiedad muestran que esta brecha se está reduciendo.

¿Por qué se utilizan los ultracapacitores junto con las baterías en los vehículos eléctricos?

Los ultracapacitores gestionan las ráfagas de potencia rápidas para el frenado regenerativo, reduciendo el estrés de la batería y extendiendo su vida útil.

¿Cómo influyen los materiales de grafeno en el rendimiento de los ultracapacitores?

Los electrodos de grafeno mejoran la conductividad y la densidad de energía, permitiendo dispositivos de próxima generación que cierran la brecha entre potencia y energía mientras preservan la vida útil de ciclo.

Última actualización de la página el: