Tamaño y Cuota del Mercado de Equipos para la Fabricación de Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

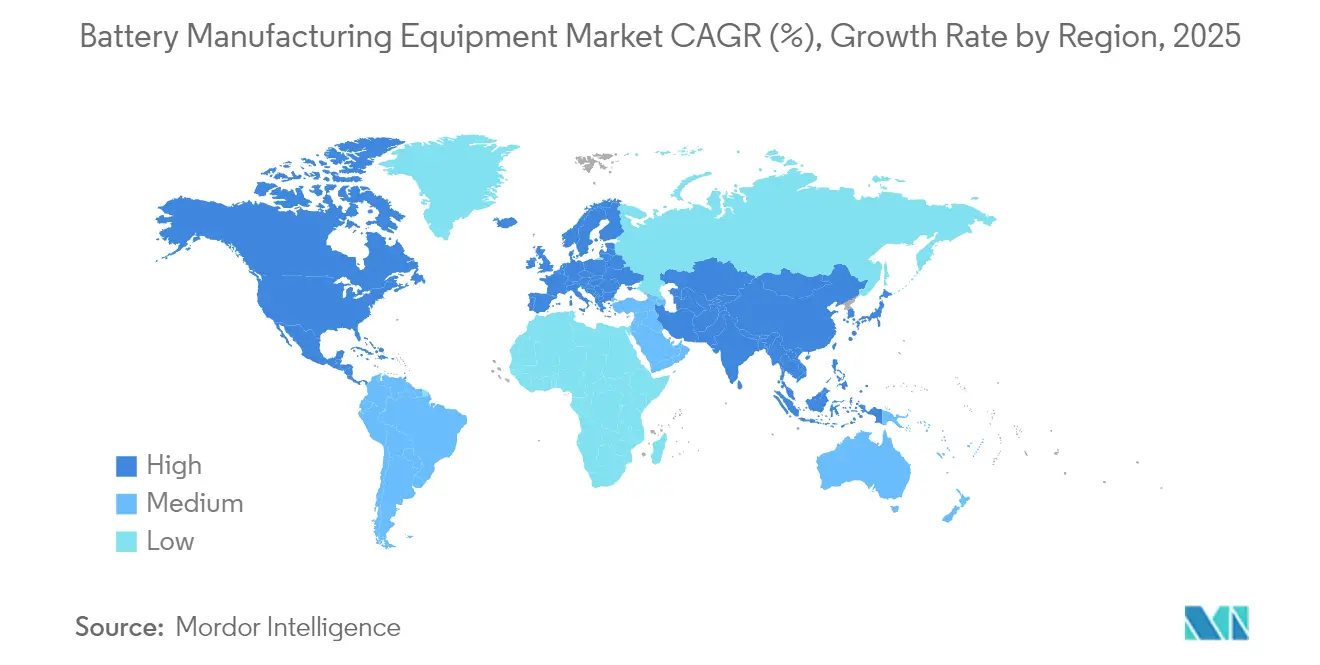

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

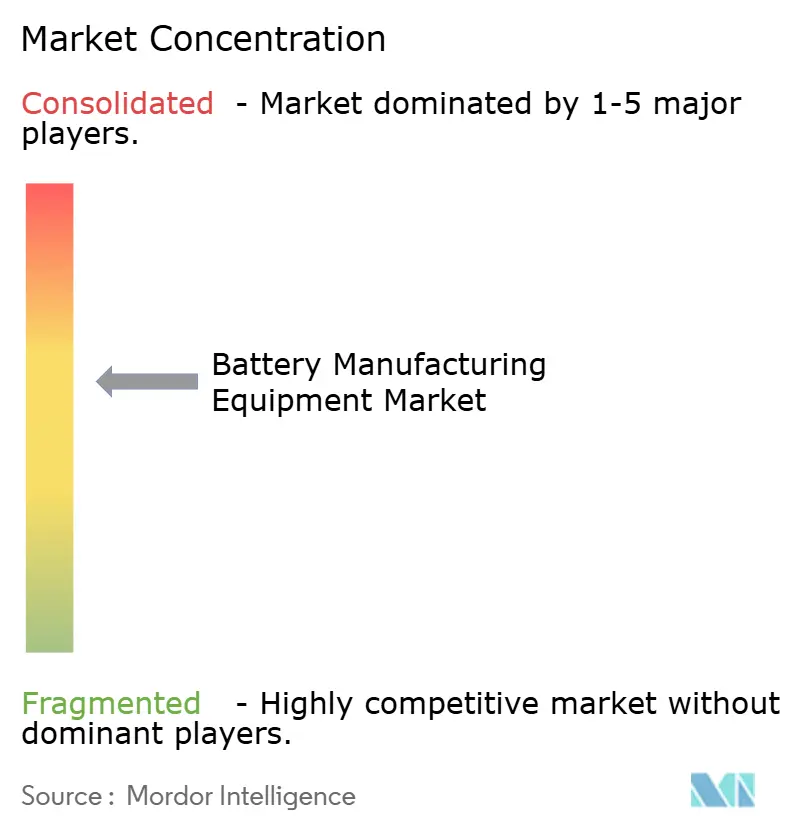

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Baterías por Mordor Intelligence

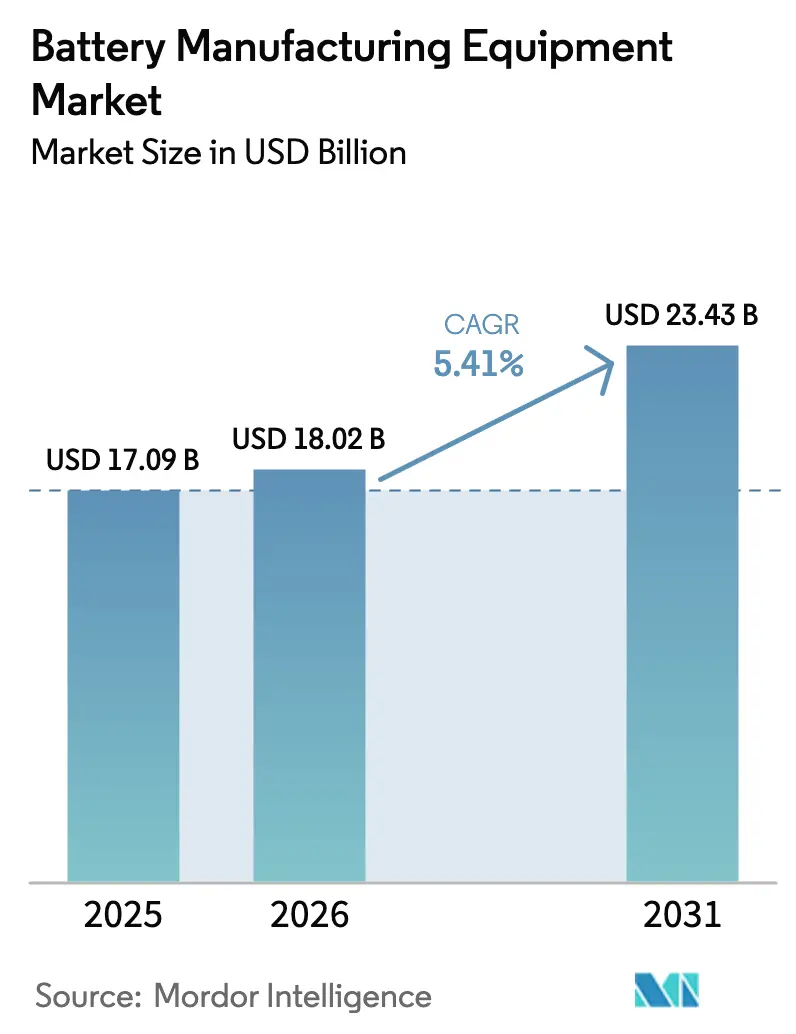

Se espera que el tamaño del Mercado de Equipos para la Fabricación de Baterías crezca de 17,09 mil millones de USD en 2025 a 18,02 mil millones de USD en 2026 y se prevé que alcance los 23,43 mil millones de USD en 2031 a una CAGR del 5,41% durante 2026-2031.

Esta cifra general estable oculta un giro estratégico más pronunciado a medida que los fabricantes de vehículos y los desarrolladores de almacenamiento en red aceleran las compras de líneas llave en mano anticipándose a un inminente ciclo de actualización de estado sólido, lo que acorta los intervalos de renovación de equipos y favorece a los proveedores con plataformas modulares. Los incentivos integrados en la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) de los EE. UU. y en la Ley Europea de Industria Neta Cero están reconfigurando la demanda geográfica, mientras que la creciente volatilidad de las materias primas obliga a los compradores a incorporar cláusulas indexadas que trasladan el riesgo aguas abajo.[1]Wall Street Journal, "Los Créditos de la IRA Reconfiguran las Cadenas de Suministro de Baterías," wsj.com Los equipos de formación y pruebas, durante mucho tiempo considerados un gasto secundario en los presupuestos, emergen como un cuello de botella, ya que los fabricantes de celdas se dan cuenta de que los tiempos de ciclo aguas abajo anulan las ganancias de velocidad aguas arriba. Los procesos de electrodos secos y la inspección en línea habilitada por IA están reduciendo el desperdicio y el consumo de energía, elevando la efectividad global de los equipos (OEE, por sus siglas en inglés) y ampliando la brecha de adopción entre los pioneros y las líneas heredadas basadas en solventes. Los proveedores que agrupan módulos de reciclaje con líneas de celdas primarias también obtienen ventaja a medida que las nuevas regulaciones exigen el cumplimiento de contenido reciclado a escala de gigafábrica.

Conclusiones Clave del Informe

- Por química de batería, las líneas de iones de litio representaron el 83,42% de los ingresos de 2025, y se proyecta que las configuraciones de estado sólido crecerán a una CAGR del 30,2% hasta 2031.

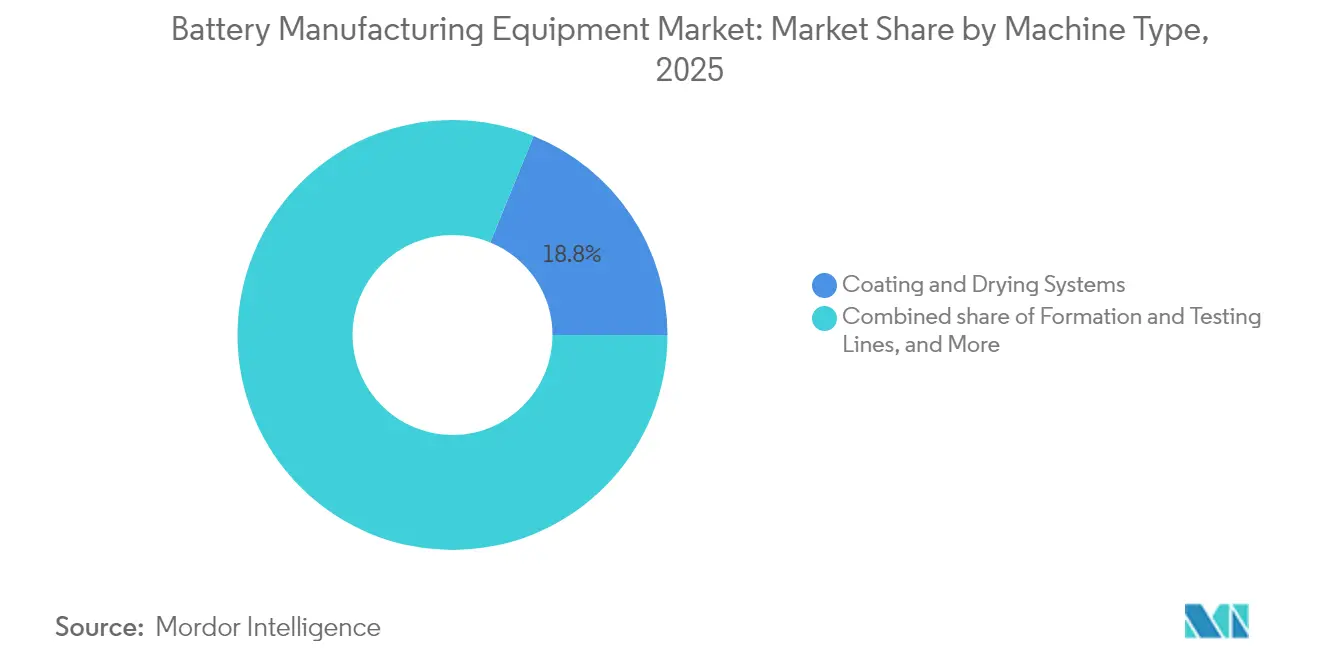

- Por tipo de máquina, los sistemas de recubrimiento y secado representaron el 18,84% de la cuota del mercado de equipos para la fabricación de baterías en 2025, y se prevé que las líneas de formación y pruebas se expandan a una CAGR del 12,5% hasta 2031.

- Por nivel de automatización, los sistemas totalmente automáticos representaron el 59,96% de los envíos de 2025, y las líneas "sin luz" supervisadas por IA avanzan a una CAGR del 14,92%.

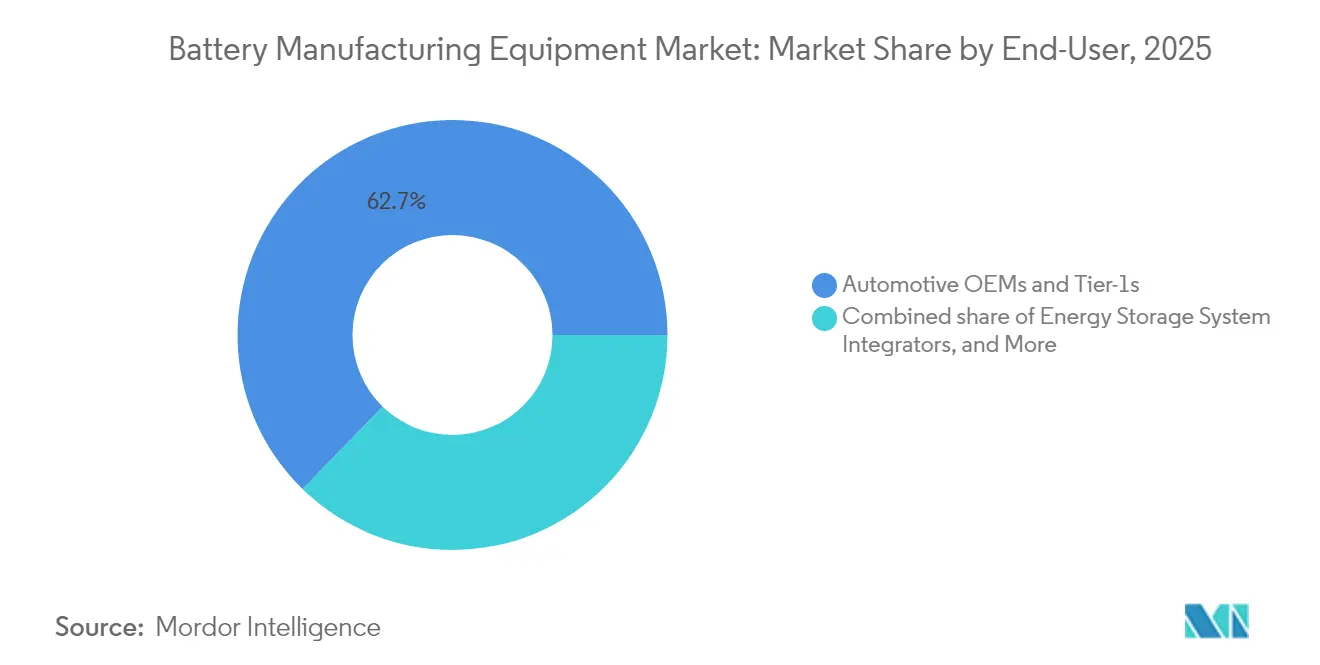

- Por usuario final, los OEMs automotrices y los proveedores de nivel 1 capturaron el 62,71% de los ingresos de 2025, mientras que los integradores de sistemas de almacenamiento de energía crecen a una CAGR del 14,4% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 54,73% del mercado de equipos para la fabricación de baterías en 2025, mientras que América del Norte avanza a una CAGR del 12,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos para la Fabricación de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Planes de expansión de capacidad de producción de vehículos eléctricos en aumento | 1.80% | Global, China, EE. UU., Europa | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y relocalización impulsada por la IRA | 1.50% | América del Norte, Europa | Corto plazo (≤2 años) |

| Reducción del CAPEX de gigafábrica en USD/GWh | 0.90% | Global | Largo plazo (≥4 años) |

| Construcción de almacenamiento de energía en red a escala que requiere líneas de alto rendimiento | 1.20% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de recubrimiento de electrodo seco y libre de solventes | 0.70% | América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Inspección en línea habilitada por IA que impulsa la OEE | 0.60% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Planes de Expansión de Capacidad de Producción de Vehículos Eléctricos en Aumento

Los fabricantes de automóviles anunciaron 1,2 TWh de nueva capacidad de iones de litio durante 2024, el triple del nivel de 2023, a medida que las empresas internalizan la producción de celdas para asegurar el suministro ante el riesgo geopolítico.[2]Ford Motor Company, "Formulario 10-K 2024," ford.com La planta de litio-hierro-fosfato de Ford por 3.500 millones de USD en Míchigan requiere 35 GWh de equipos de recubrimiento, apilado y formación para 2026, presionando a los proveedores para una entrega rápida. La empresa conjunta Ultium Cells de General Motors encargó 12 GWh de líneas modulares capaces de manejar formatos tanto de bolsa como prismáticos, lo que señala una preferencia por la flexibilidad ante la incertidumbre sobre la química futura. Los grandes fabricantes chinos CATL, BYD y EVE Energy licitaron 180 GWh de equipos en 2024, aunque el 15-20% de los contratos incluyen cláusulas que permiten el aplazamiento si los precios del litio caen por debajo de 12.000 USD/t, incorporando el riesgo de las materias primas en los acuerdos de equipos. Volkswagen's PowerCo estableció un objetivo de OEE del 95% dentro de los seis meses posteriores a la puesta en marcha en su planta de Valencia, filtrando a los proveedores que carecen de algoritmos de control de procesos en tiempo real. El gasto de 1.800 millones de USD de Tesla en el proceso de electrodo seco 4680 hasta mediados de 2024 demuestra que los formatos de próxima generación pueden duplicar las necesidades de capital por línea, incluso cuando prometen menores costos de celda por kWh.

Subsidios Gubernamentales y Relocalización Impulsada por la IRA

El Crédito de Producción Manufacturera Avanzada de la IRA de 45 USD/kWh para celdas sustenta la economía de las gigafábricas en América del Norte a pesar de las primas salariales del 40-60% respecto a Asia. El proyecto de 4.000 millones de USD de Panasonic en Kansas depende de estos créditos, mientras que LG Energy Solution y SK On presentaron solicitudes por 1.200 millones de USD cada una y ahora exigen garantías de contenido estadounidense a Wuxi Lead y Manz. La Ley de Industria Neta Cero de Europa ofrece créditos fiscales a la inversión de hasta el 40% del desembolso en equipos, pero los estados miembros desembolsaron apenas 2.100 millones de EUR de los 8.000 millones de EUR reservados a finales de 2024, retrasando los pedidos.[3]Comisión Europea, "Hoja Informativa sobre el Reglamento de Baterías," europa.eu La adjudicación de 1.300 millones de CAD (962 millones de USD) de Canadá a Stellantis-LGES y Volkswagen-PowerCo exige un contenido regional del 60%, lo que lleva a Dürr y Andritz a convertir activos inactivos de talleres de pintura en líneas de equipos para baterías. El tramo de subsidio de 350.000 millones de JPY (2.300 millones de USD) de Japón en 2024 reserva el gasto en líneas piloto de estado sólido para herramientas de deposición al vacío de fabricación nacional, protegiendo a Hitachi High-Tech y Ulvac.

Construcción de Almacenamiento de Energía en Red a Escala que Requiere Líneas de Alto Rendimiento

Los proyectos de almacenamiento estacionario de cuatro y ocho horas requieren formatos prismáticos incompatibles con las herramientas cilíndricas heredadas, lo que impulsa la demanda de equipos de los integradores de sistemas de almacenamiento de energía a una CAGR del 14,7%. Las empresas de servicios públicos prefieren líneas de alto rendimiento que reducen el tiempo de ciclo y mejoran la consistencia del estado de carga en celdas grandes. La empresa conjunta de Fluence por 280 millones de USD en Texas instalará 15 GWh de capacidad prismática de litio-hierro-fosfato utilizando módulos de apilado y soldadura a medida. Las subastas de red en EE. UU. especifican contenido fabricado en ese país para capturar los créditos de la IRA, inclinando las adjudicaciones hacia proveedores que abren centros de ensamblaje locales. Las empresas de servicios públicos de Asia-Pacífico siguen el mismo camino, ya que Corea del Sur y Japón se mueven para asegurar el suministro nacional para los mandatos de apoyo a las energías renovables. La necesidad de módulos que manejen electrodos más gruesos y formatos más anchos desplaza las asignaciones de gasto de capital hacia prensas de alta tonelaje y cámaras de formación de gran tamaño, elevando el gasto promedio en equipos por GWh.

Adopción de Recubrimiento de Electrodo Seco y Libre de Solventes

El proceso de electrodo seco de Tesla reduce la longitud de la línea en un 35% y el consumo de energía en 50 kWh/m², al tiempo que ofrece el 98,2% de la densidad de energía del recubrimiento húmedo y reduce el gasto de capital a 58 millones de USD/GWh, una disminución del 32%. CATL está readaptando dos líneas chinas con módulos de recubrimiento seco de Wuxi Lead que tienen como objetivo una reducción del 40% en las emisiones de COV, anticipándose a las normas de calidad del aire más estrictas de China para 2025. La investigación de Fraunhofer muestra que los cátodos de aglutinante acuoso alcanzan el 94% de adhesión, aunque requieren un tiempo de permanencia de calandrado más prolongado, lo que impulsa la demanda de prensas con zonas de presión extendidas. La arquitectura sin separador de QuantumScape elimina el recubrimiento húmedo, comprimiendo tres pasos heredados en un único paso de deposición al vacío y reduciendo la huella del equipo en un 60%. Las normas pendientes de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) que reducen la exposición a NMP a 10 ppm impondrían 15 millones de USD en purificadores por línea de GWh, acelerando la adopción libre de solventes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y largo período de recuperación de las líneas llave en mano | -1.1% | Global, más agudo en mercados emergentes y proveedores de nivel 2 | Corto plazo (≤2 años) |

| Volatilidad del precio de las materias primas que reduce los pedidos | -0.9% | Global, con efectos secundarios en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Escasez de ingenieros de automatización para el ensamblaje de celdas | -0.7% | América del Norte, Europa, ASEAN; menos agudo en China, Corea del Sur | Mediano plazo (2-4 años) |

| Endurecimiento de las normas de uso de solventes (NMP, COV) | -0.6% | Europa, América del Norte, China (después de 2025); impacto limitado en el Sudeste Asiático | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largo Período de Recuperación de las Líneas Llave en Mano

Una línea de iones de litio totalmente automatizada de 10 GWh requiere entre 650 y 850 millones de USD, extendiendo el período de recuperación a 7-9 años a los precios vigentes de las celdas de 90-110 USD/kWh, lo que disuade a los compradores de segundo nivel que carecen de balances sólidos. La quiebra de Northvolt en noviembre de 2024, vinculada a 5.800 millones de USD en deuda de equipos, asustó a los prestamistas y endureció los acuerdos de financiación de proyectos. Reliance New Energy de India aplazó los pedidos de herramientas tras no poder asegurar un préstamo de 2.500 millones de USD, lo que pone de relieve cómo el riesgo financiero desvincula la demanda de maquinaria de las trayectorias de ventas de vehículos eléctricos. Manz vio cómo la entrada de pedidos del tercer trimestre de 2024 caía un 23% a medida que los clientes escalonaban las compras, adquiriendo equipos de recubrimiento ahora y aplazando el gasto en formación. El Departamento de Energía de los EE. UU. aprobó apenas 1.100 millones de USD de los 17.000 millones de USD solicitados para proyectos de baterías en 2024, dejando a los proveedores con pedidos condicionales que quizás nunca se materialicen.[4]Departamento de Energía de los EE. UU., "Financiación de Baterías de la Ley Bipartidista de Infraestructura," energy.gov Los modelos de arrendamiento pioneros de Dürr y Bühler reducen el efectivo inicial en un 60%, pero limitan el retorno sobre el capital invertido (ROIC, por sus siglas en inglés) del proveedor por debajo del 10%, lo que reduce el apetito por la inversión a largo plazo.

Volatilidad del Precio de las Materias Primas que Reduce los Pedidos

La caída del carbonato de litio de 80.000 USD/t en 2022 a 13.000 USD en agosto de 2024 borró los márgenes de los fabricantes de celdas y puso en riesgo de cancelación un cartera de equipos por 6.200 millones de USD. CATL aplazó 15 GWh de expansión en Sichuan, mientras que LGES invocó cláusulas de fuerza mayor sobre 340 millones de USD en herramientas de formación tras el recorte del 18% en la producción de vehículos eléctricos de un cliente. Benchmark Mineral Intelligence contabiliza 22 GWh de capacidad occidental en espera en 2024, equivalente a 1.800 millones de USD en ingresos de equipos perdidos. Las oscilaciones de 12.800-22.400 USD/t del sulfato de níquel disuaden a los compradores de encargar líneas de cátodo de alto contenido en níquel que no pueden reconvertirse para las químicas de LFP. Los proveedores ahora incorporan precios indexados a materias primas en los contratos, mejorando la visibilidad de los márgenes pero acortando los canales de pedidos, como muestra la depreciación de herramientas por 47 millones de EUR de Sovema.[5]Sovema Group, "Informe Anual 2024," sovema-group.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Los Iones de Litio Mantienen el Dominio

Los iones de litio representaron el 83,42% de los ingresos de 2025, lo que subraya su papel consolidado en los vehículos eléctricos y los dispositivos de consumo. Sin embargo, se proyecta que las líneas de estado sólido se disparen a una CAGR del 30,2%, impulsando un ecosistema paralelo de recubridores de deposición al vacío y apiladores de atmósfera inerte que cuestan casi el triple por GWh. Toyota indicó que el equipo de electrolito de sulfuro requiere 2,8 veces el capital de los equivalentes de iones de litio. El pedido piloto de 62 millones de USD de Solid Power con Bühler pone de relieve la demanda temprana de entornos con menos de 5 ppm de humedad. El ion de sodio sigue siendo un nicho, pero ofrece flexibilidad de formato que puede impulsar la adopción en el almacenamiento estacionario una vez que el rendimiento se estabilice. Se espera que los sistemas heredados de plomo-ácido y níquel erosionen a una CAGR de -2,28%, aunque los mercados sensibles al precio aún valoran su reciclabilidad.

La creciente prima de las herramientas de estado sólido amplía el tamaño del mercado de equipos para la fabricación de baterías para sistemas de alta energía de nicho y desplaza el enfoque de los proveedores hacia los especialistas japoneses en vacío. Estos módulos de alto margen, agrupados con opciones de manejo de sulfuros, compensan el crecimiento más lento en las líneas maduras de iones de litio. El conjunto competitivo se amplía a medida que las empresas emergentes codesarrollan equipos directamente con los innovadores de celdas, acortando los ciclos de diseño. Mientras tanto, los mandatos regulatorios de contenido reciclado impulsan la inversión temprana en módulos de reciclaje que pueden integrarse junto con las líneas primarias de iones de litio e ion de sodio, ampliando la mezcla de química dentro de los paquetes llave en mano.

Por Tipo de Máquina: El Cuello de Botella de Formación Eleva las Líneas de Pruebas

Los sistemas de recubrimiento y secado capturaron la mayor cuota de ingresos del 18,84% en 2025, lo que refleja su papel en la calidad de los electrodos y la intensidad de capital. No obstante, se prevé que los equipos de formación y pruebas se expandan a una CAGR del 12,5% porque las celdas de próxima generación requieren ciclos de acondicionamiento más largos y complejos. El programa prismático Gen5 de Samsung SDI duplicó su superficie de formación ante objetivos más estrictos de vida útil del calendario, retrasando los programas de puesta en marcha hasta que llegaron cámaras adicionales. Las prensas de calandrado crecen a una CAGR del 6,05% ya que los cátodos de alto contenido en níquel exigen una presión de contacto extrema, mientras que los segmentos de corte y muesca láser enfrentan erosión de precios por parte de competidores chinos.

A medida que los tiempos de permanencia se prolongan, las gigafábricas reasignan presupuestos hacia activos aguas abajo, aumentando la cuota del mercado de equipos para la fabricación de baterías de las cámaras de formación y los racks de pruebas supervisados por IA. Los proveedores capaces de combinar el mantenimiento predictivo con el diseño de cámaras obtienen poder de fijación de precios. Al mismo tiempo, la adopción de electrodos secos amenaza a los titulares del recubrimiento húmedo, pero impulsa la demanda de sistemas de calandrado de alta precisión y desgasificación al vacío. El cambio atrae capital hacia equipos de reciclaje y procesamiento de masa negra a medida que las plantas preintegran los flujos de fin de vida útil para cumplir con las normas de la UE, ampliando la distribución por tipo de máquina dentro de los pedidos llave en mano.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Automatización: Las Líneas Sin Luz Abordan la Escasez de Mano de Obra

Los sistemas totalmente automáticos representaron el 59,96% de las unidades totales enviadas en 2025, pero las configuraciones de líneas sin luz supervisadas por IA escalan a una CAGR del 14,92% a medida que los fabricantes luchan contra la escasez de ingenieros de procesos cualificados. La planta de SK On en Georgia opera turnos nocturnos sin personal, reduciendo los gastos de mano de obra en un 23% y elevando la OEE cerca del 98% con sistemas de visión en tiempo real. Las líneas semiautomáticas siguen siendo esenciales en instalaciones piloto donde la iteración de química es rápida, aunque los proveedores ahora diseñan equipos modulares que se actualizan mediante desbloqueos de software, extendiendo la vida útil de los activos.

Los análisis predictivos integrados en plataformas en la nube elevan los ingresos por servicios y profundizan el vínculo con el proveedor, ampliando el tamaño del mercado de equipos para la fabricación de baterías para complementos digitales. Las soluciones sin luz también mitigan el riesgo de seguridad en los procesos de estado sólido libres de solventes y a alta temperatura. Los actuadores neumáticos y la programación de robots impulsada por IA reducen aún más los tiempos de ciclo, lo que permite incrementos de producción sin espacio adicional, una ventaja clave en los sitios de reconversión con restricciones de espacio en Europa y Japón.

Por Usuario Final: Los Integradores de Almacenamiento de Energía Diversifican la Base de Demanda

Los OEMs automotrices y los proveedores de nivel 1 absorbieron el 62,71% del gasto de 2025, reflejando su carrera por asegurar el suministro de celdas verticalmente integrado. Sin embargo, se prevé que los integradores de sistemas de almacenamiento de energía crezcan a una CAGR del 14,4% a medida que las empresas de servicios públicos implementen proyectos de múltiples horas que favorecen las celdas prismáticas de LFP. La empresa conjunta de Fluence en Texas demuestra cómo los formatos específicos para sistemas de almacenamiento de energía redirigen los requisitos de herramientas hacia una infraestructura robusta de apilado, soldadura y formación. La electrónica de consumo retiene una cuota del 14,33% pero crece solo a una CAGR del 3,02% porque los dispositivos más delgados necesitan una readaptación de precisión en lugar de nueva capacidad de recubrimiento.

La diversificación hacia los sistemas de almacenamiento de energía reduce la ciclicidad vinculada a los lanzamientos de modelos automotrices y amplía la base de ingresos de la industria de equipos para la fabricación de baterías. Los segmentos de herramientas eléctricas industriales y aeroespacial, aunque más pequeños, exigen características de inspección y trazabilidad premium que sustentan márgenes más elevados. Los proveedores que apuntan a nichos médicos, marítimos y de defensa agrupan equipos semiautomáticos y de escala de laboratorio manual, manteniendo una cola larga rentable más allá de las gigafábricas convencionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico generó el 54,73% de los ingresos de 2025, liderado por los 480 GWh de capacidad instalada de China y la orientación exportadora de Corea del Sur, aunque el crecimiento regional se modera a una CAGR del 3,98% a medida que el auge interno de los vehículos eléctricos madura. Solo China entregó el 38,1% de los pedidos mundiales, pero las oscilaciones del precio del litio provocaron aplazamientos, exponiendo a los proveedores que dependen en exceso de la demanda local. Japón y Corea del Sur aceleran los programas piloto de estado sólido respaldados por subsidios gubernamentales, lo que incrementa levemente su cuota colectiva.

América del Norte representó el 19,12% del gasto de 2025 y avanza a una CAGR del 12,2%, la más rápida a nivel mundial, a medida que los créditos de la IRA reducen el riesgo de la nueva capacidad a pesar de los mayores costos laborales. Los proyectos en EE. UU. totalizan 320 GWh anunciados hasta 2030, mientras que Canadá crece a una CAGR del 14,35% gracias a las empresas conjuntas de Stellantis-LGES y Volkswagen-PowerCo. México sigue con una CAGR del 9,42%, anclado por el sitio de Tesla en Nuevo León, aunque los retrasos de infraestructura extienden la puesta en marcha hasta en nueve meses. Europa aseguró el 21,83% de los ingresos de 2025, expandiéndose a una CAGR del 8,55% bajo el objetivo de 90 GWh de la Ley de Industria Neta Cero. Alemania sigue siendo el núcleo de Europa con una cuota global del 8,4%, pero los pedidos se concentran en 2025-2026 a la espera de la claridad sobre los subsidios. Francia y España superan a la región a medida que Automotive Cells Company y Volkswagen desbloquean subvenciones. El impulso nórdico se desacelera tras la quiebra de Northvolt, que ensombrece 1.200 millones de EUR en contratos abiertos. América del Sur (2,22%) y Oriente Medio y África (2,10%) registran un crecimiento de dígitos medios a medida que los actores de recursos evalúan la integración aguas abajo, pero carecen de profundidad de subsidios.

Panorama Competitivo

El mercado de equipos para la fabricación de baterías exhibe una concentración moderada: los cinco principales proveedores, Wuxi Lead, Yinghe Technology, Dürr, Manz e Hitachi High-Tech, controlaron aproximadamente el 38% de los ingresos de 2024, sin que ninguna empresa superara individualmente el 12% de cuota. Los proveedores chinos dominan las herramientas de recubrimiento y apilado sensibles al costo, por debajo de sus pares occidentales en hasta un 40%. Los titulares europeos y japoneses mantienen el liderazgo en formación, pruebas y sistemas láser, donde la propiedad intelectual del proceso y el servicio posventa justifican las primas.

La actividad estratégica en 2024 subraya la diversificación geográfica. Dürr adquirió una participación del 35% en un especialista coreano en formación, y Manz compró la mayoría de una empresa emergente india para localizar equipos de recubrimiento. Yinghe abrió un centro técnico en Míchigan, mientras que TMAX estableció un centro de servicios en Polonia, anticipándose a las normas de contenido local. ABB se asoció con Northvolt en la programación de robots por IA, lo que ilustra un cambio de los márgenes de hardware a los ingresos por software durante el ciclo de vida.

Las oportunidades de espacio en blanco surgen en herramientas de vacío para estado sólido, mezcladoras de ion de sodio y líneas de reciclaje integradas, campos donde los actores consolidados carecen de ofertas maduras. Los proveedores integran gemelos digitales y mantenimiento predictivo para asegurar ingresos recurrentes. Es probable que la intensidad competitiva se incremente a medida que la regionalización impulsada por subsidios fragmenta la demanda, recompensando a los proveedores capaces de ofrecer líneas modulares de instalación rápida que reduzcan el riesgo en las transiciones de química sin renovaciones completas de la planta.

Líderes de la Industria de Equipos para la Fabricación de Baterías

Wuxi Lead Intelligent Equipment Co., Ltd.

Yinghe Technology Co., Ltd.

Dürr AG

Manz AG

Hitachi High-Tech Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Dürr AG obtuvo un contrato de 420 millones de EUR para herramientas de recubrimiento, secado y calandrado en una gigafábrica de 25 GWh en Tennessee, su mayor pedido de baterías hasta la fecha.

- Septiembre de 2024: Wuxi Lead y LG Energy Solution se comprometieron con 85 millones de USD para codesarrollar líneas de formación 4680, con el objetivo de reducir el tiempo de ciclo en un 30%.

- Agosto de 2024: Manz AG adquirió el 60% de una empresa emergente india de equipos para baterías por 32 millones de EUR para localizar la producción de recubrimiento y corte.

- Julio de 2024: Hitachi High-Tech introdujo un sistema de inspección por Visión de IA que mejoró el rendimiento de desperdicio de Samsung SDI en 2,8 puntos porcentuales.

Alcance del Informe del Mercado Global de Equipos para la Fabricación de Baterías

Los equipos para la fabricación de baterías comprenden las máquinas y equipos utilizados en la producción de materias primas, así como en el procesamiento y ensamblaje de baterías. Las máquinas dosificadoras, las máquinas de mezcla y recubrimiento, entre otras, son necesarias para el procesamiento de materias primas, mientras que los equipos del proceso de ensamblaje comprenden máquinas de apilado y corte de electrodos, sellado térmico y máquinas de inyección de líquidos. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de los ingresos (miles de millones de USD). El informe del Mercado Global de Equipos para la Fabricación de Baterías incluye:

| Iones de litio |

| Estado sólido |

| Ion de sodio |

| Plomo-ácido |

| Basado en níquel |

| Baterías de flujo (Zn-Br, Vanadio, etc.) |

| Sistemas de Recubrimiento y Secado |

| Prensas de Calandrado |

| Mezcladoras y Homogeneizadoras |

| Máquinas de Corte |

| Muesca y Corte Láser |

| Apilado de Electrodos |

| Secado y Desgasificación al Vacío |

| Llenado de Electrolito |

| Robots de Ensamblaje y Manipulación |

| Líneas de Formación y Pruebas |

| Embalaje y Sellado |

| Equipos de Reciclaje y Procesamiento de Masa Negra |

| Manual/Escala de Laboratorio |

| Semiautomático |

| Totalmente Automático |

| Líneas "Sin Luz" Supervisadas por IA |

| OEMs Automotrices y Proveedores de Nivel 1 |

| Integradores de Sistemas de Almacenamiento de Energía |

| Electrónica de Consumo |

| Herramientas Industriales y Eléctricas |

| Aeroespacial y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Química de Batería | Iones de litio | |

| Estado sólido | ||

| Ion de sodio | ||

| Plomo-ácido | ||

| Basado en níquel | ||

| Baterías de flujo (Zn-Br, Vanadio, etc.) | ||

| Por Tipo de Máquina | Sistemas de Recubrimiento y Secado | |

| Prensas de Calandrado | ||

| Mezcladoras y Homogeneizadoras | ||

| Máquinas de Corte | ||

| Muesca y Corte Láser | ||

| Apilado de Electrodos | ||

| Secado y Desgasificación al Vacío | ||

| Llenado de Electrolito | ||

| Robots de Ensamblaje y Manipulación | ||

| Líneas de Formación y Pruebas | ||

| Embalaje y Sellado | ||

| Equipos de Reciclaje y Procesamiento de Masa Negra | ||

| Por Nivel de Automatización | Manual/Escala de Laboratorio | |

| Semiautomático | ||

| Totalmente Automático | ||

| Líneas "Sin Luz" Supervisadas por IA | ||

| Por Usuario Final | OEMs Automotrices y Proveedores de Nivel 1 | |

| Integradores de Sistemas de Almacenamiento de Energía | ||

| Electrónica de Consumo | ||

| Herramientas Industriales y Eléctricas | ||

| Aeroespacial y Defensa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos para la fabricación de baterías?

El tamaño del mercado de equipos para la fabricación de baterías alcanzó los 18,02 mil millones de USD en 2026 y está proyectado para ascender a 23,43 mil millones de USD en 2031 a una CAGR del 5,41%.

¿Qué tipo de máquina se expande más rápidamente?

Las líneas de formación y pruebas son el tipo de máquina de mayor crecimiento, avanzando a una CAGR del 12,5% hasta 2031, ya que los ciclos de acondicionamiento más prolongados se convierten en el principal cuello de botella.

¿Por qué aumenta tan rápidamente la demanda en América del Norte?

Los créditos de producción de la IRA de hasta 45 USD/kWh hacen que las plantas domésticas sean financieramente atractivas, impulsando la demanda de equipos en América del Norte a una CAGR del 12,2%.

¿Qué impacto tendrán las baterías de estado sólido en los proveedores de equipos?

Las líneas de estado sólido requieren módulos de deposición al vacío y manejo de sulfuros que cuestan casi el triple que las herramientas estándar de iones de litio, creando un segmento de equipos paralelo de alto margen con previsión de crecer a una CAGR del 30,2%.

¿Cómo abordan los proveedores la volatilidad del precio de las materias primas?

Los proveedores incorporan cada vez más cláusulas de precios indexados a materias primas y ofrecen modelos de arrendamiento para compartir el riesgo, aunque estos mecanismos acortan la visibilidad de la cartera de pedidos y complican la planificación de la capacidad.

¿Qué empresas lideran el campo competitivo?

Wuxi Lead, Yinghe Technology, Dürr, Manz e Hitachi High-Tech encabezan el ranking de ingresos, con una cuota combinada de aproximadamente el 38% del total mundial.

Última actualización de la página el: