Tamaño y Participación del Mercado de Hidrógeno Líquido de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

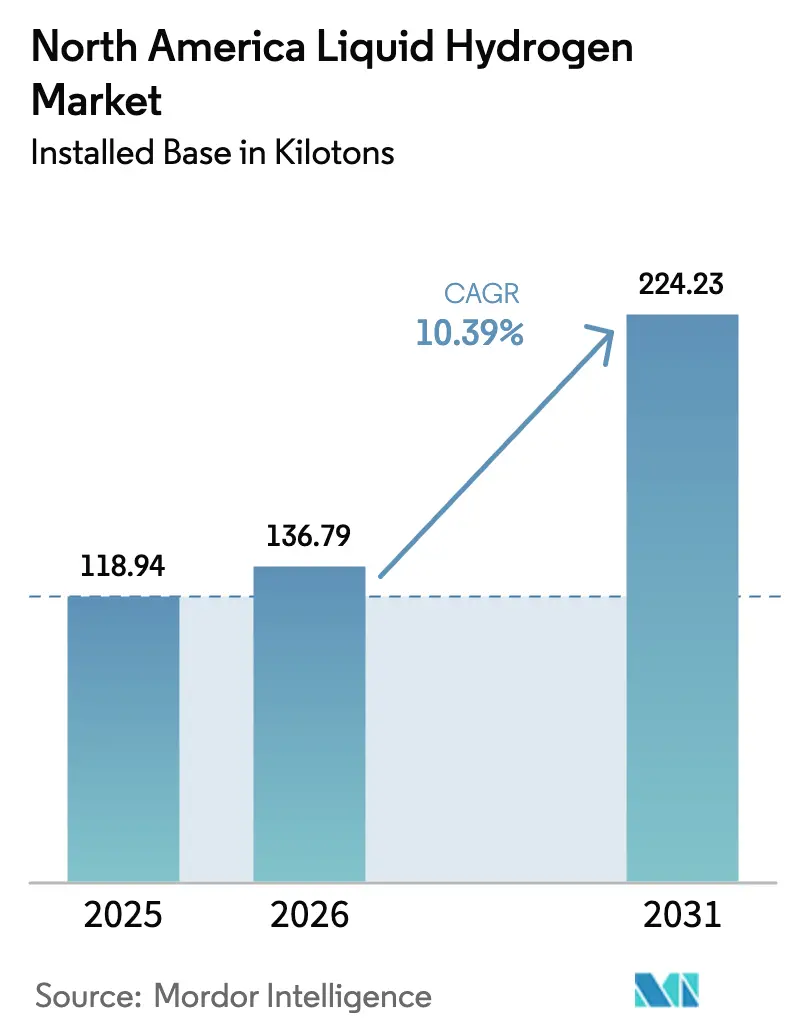

| Tamaño del mercado en el año base (2025) | 118.94 kilotones |

| Volumen del Mercado (2026) | 136.79 kilotones |

| Volumen del Mercado (2031) | 224.23 kilotones |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

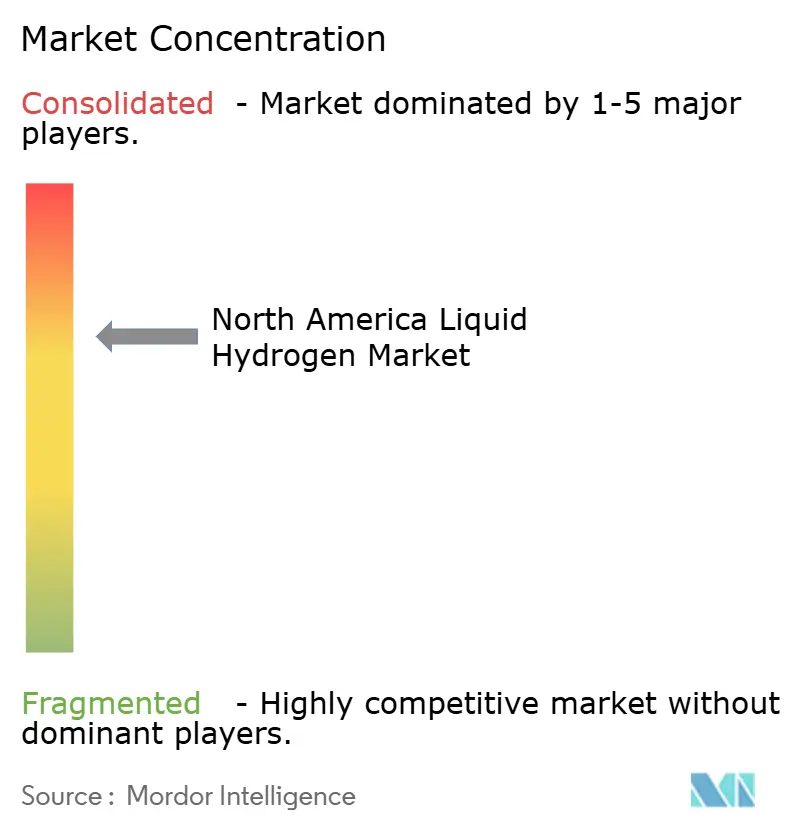

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrógeno Líquido de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Hidrógeno Líquido de América del Norte en términos de base instalada se expanda desde 118,94 kilotoneladas en 2025 y 136,79 kilotoneladas en 2026 hasta 224,23 kilotoneladas en 2031, a una CAGR del 10,39% entre 2026 y 2031. Esta perspectiva subraya el potencial del tamaño del mercado a medida que los incentivos federales y los objetivos de descarbonización amplían el uso más allá del sector aeroespacial hacia los segmentos de transporte e industrial. La economía de la licuefacción está mejorando a medida que los créditos fiscales a la producción 45V de hasta USD 3,00 por kilogramo se alinean con los mandatos regionales de energía limpia, creando casos de inversión más sólidos tanto para proyectos verdes como azules. Las flotas comerciales en California y Texas están incrementando la demanda al sustituir el diésel por camiones de pila de combustible que aprovechan la mayor densidad volumétrica del hidrógeno líquido, mientras que los modelos de entrega a granel reducido amplían el acceso para los usuarios industriales pequeños y medianos. Los sólidos libros de pedidos de cisternas criogénicas, remolques de tubos y almacenamiento en sitio con superaislamiento apuntan a ventas sostenidas de equipos; sin embargo, los retrasos en los permisos relacionados con la evaporación, las restricciones de rutas y las ordenanzas de materiales peligrosos siguen moderando el impulso a corto plazo. La dinámica competitiva está evolucionando a medida que los grandes grupos de gases defienden su base instalada, los proveedores de equipos buscan la integración vertical y los nuevos participantes experimentan con la licuefacción en sitio, lo que podría comprimir los márgenes del mercado de distribución.

Conclusiones Clave del Informe

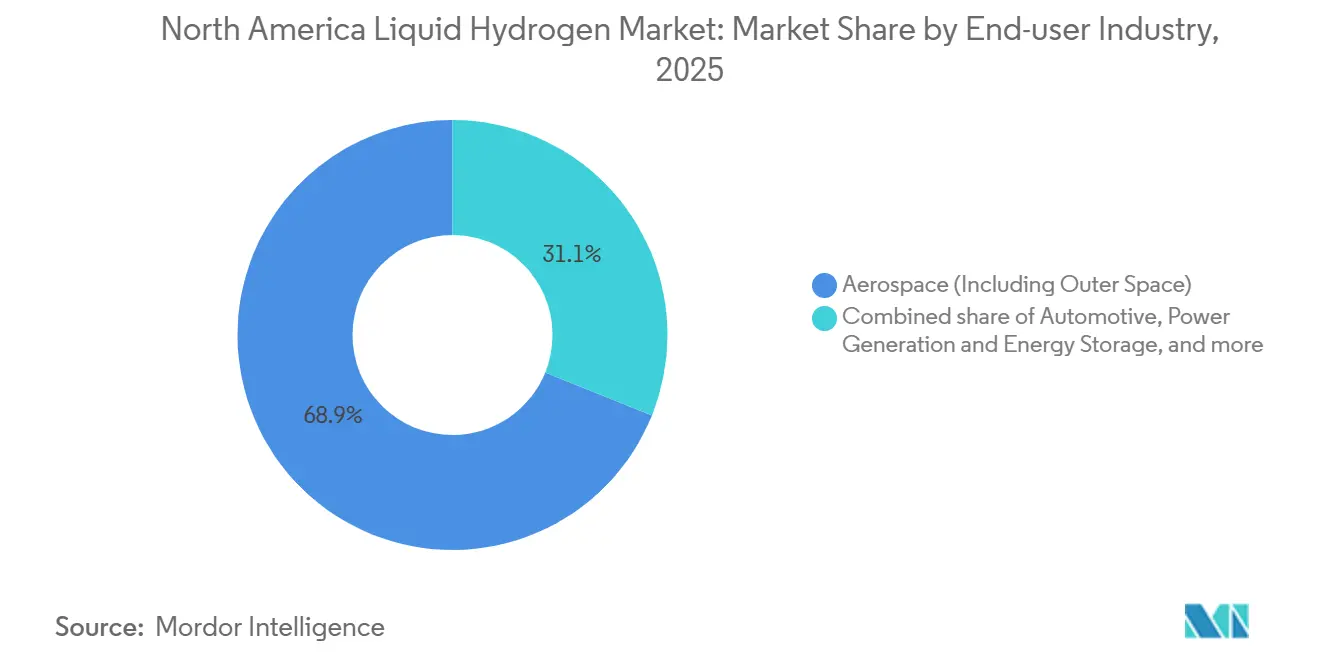

- Por industria de usuario final, el sector aeroespacial dominó con una participación del 68,9% del tamaño del mercado de hidrógeno líquido en 2025, pero el uso final automotriz avanza a una CAGR del 11,9% hasta 2031.

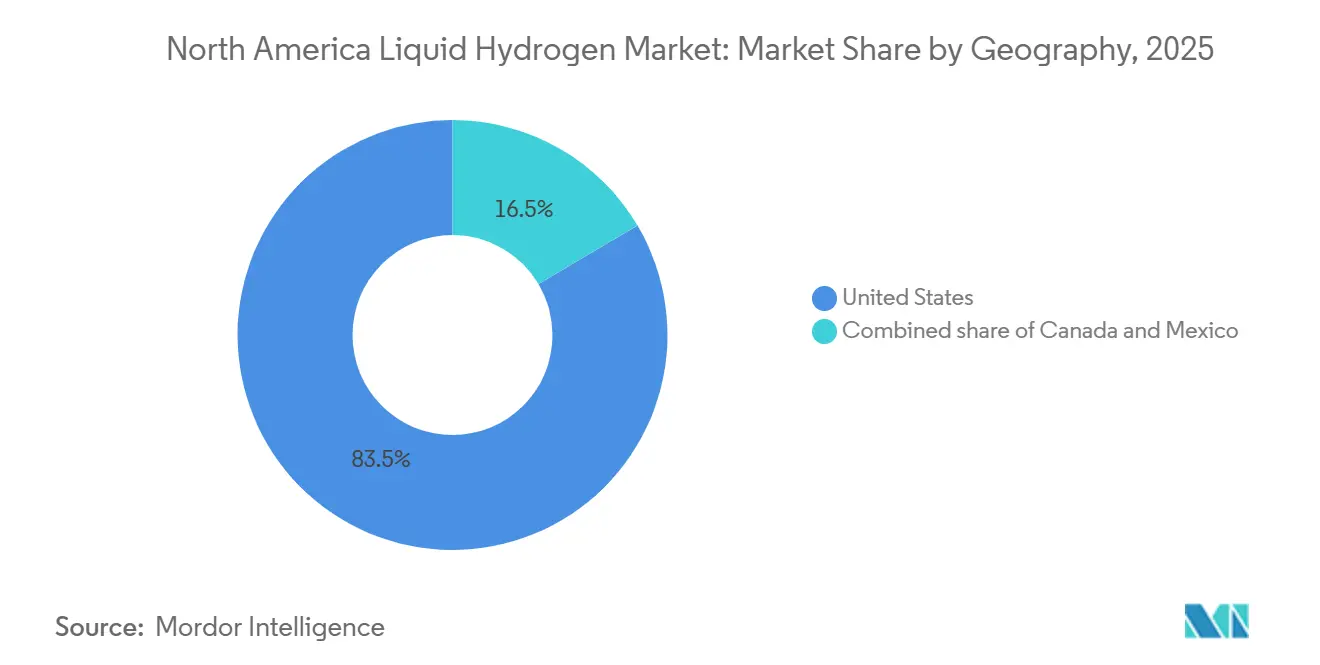

- Por geografía, Estados Unidos mantuvo el 83,5% de la participación regional del mercado de hidrógeno líquido en 2025 y se espera que se expanda a una CAGR del 10,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hidrógeno Líquido de América del Norte

Análisis del Impacto de los Factores Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los centros de hidrógeno financiados por el DOE aceleran la inversión en licuefacción | +2.8% | Estados Unidos, con concentración en la Costa del Golfo, California y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Ampliación de pilotos de camiones de pila de combustible Clase 8 a lo largo de los corredores I-80 e I-5 | +2.3% | Estados Unidos, principalmente California, Nevada, Oregón y Washington | Corto plazo (≤ 2 años) |

| Los créditos fiscales federales 45V/45Q comprimen los períodos de recuperación de la inversión para LH₂ basado en CCUS | +1.9% | Estados Unidos, con adopción temprana en Texas, Luisiana y Wyoming | Mediano plazo (2-4 años) |

| Surgimiento de mandatos de "conexión a tierra en frío" en puertos de la Costa Oeste | +1.4% | Estados Unidos (puertos de California y Washington) | Largo plazo (≥ 4 años) |

| Tanques de granel reducido con superaislamiento que permiten entregas de LH₂ a sitios de pymes | +0.9% | América del Norte, con ganancias tempranas en clústeres industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Centros de Hidrógeno Financiados por el DOE Aceleran la Inversión en Licuefacción

Siete centros regionales de hidrógeno limpio que recibieron USD 7.000 millones en subvenciones federales durante 2023 están financiando trenes de licuefacción de 50 a 100 toneladas por día que alcanzan costos unitarios inferiores a USD 2,50 por kilogramo y atraen compromisos privados de Air Products, Air Liquide y otros patrocinadores de proyectos.[1]Departamento de Energía de EE. UU., "Hoja Informativa sobre los Centros Regionales de Hidrógeno Limpio", energy.gov Los contratos de compra agrupados entre clientes de transporte, industria y energía reducen el riesgo de utilización y permiten a los desarrolladores obtener deuda a largo plazo, acortando los períodos de recuperación de los proyectos a bien menos de diez años. Los centros de la Costa del Golfo y California ya han iniciado obras en bloques de licuefacción vinculados a infraestructura portuaria y de tuberías, mientras que el centro del Noroeste del Pacífico combina electrólisis con energía renovable y almacenamiento criogénico para exportaciones aeroespaciales y transfronterizas. La especialización regional también alinea las vías de producción: proyectos azules donde el gas natural y el almacenamiento geológico son abundantes, y proyectos verdes donde la energía eólica o solar es más económica, optimizando la asignación de capital. Se espera que la red de infraestructura resultante ancle redes contiguas de producción, almacenamiento y distribución que reduzcan los costos de entrega y aceleren la adopción más allá de los nichos iniciales.

Ampliación de Pilotos de Camiones de Pila de Combustible Clase 8 a lo Largo de los Corredores I-80 e I-5

La regulación de Flotas Limpias Avanzadas de California exige que los nuevos camiones de arrastre sean de cero emisiones a partir de 2024, lo que lleva a los operadores de flotas a realizar pedidos plurianuales de camiones de hidrógeno líquido que ofrecen un alcance de 500 a 600 millas sin penalizaciones en la carga útil.[2]Junta de Recursos del Aire de California, "Regulación de Flotas Limpias Avanzadas", carb.ca.gov Hyundai, Nikola y Volvo han desplegado colectivamente más de 200 tractores de pila de combustible de servicio pesado desde 2024, respaldados por una creciente red de estaciones de repostaje que dispensan combustible criogénico que se vaporiza y comprime en el sitio. El programa de subvenciones de USD 150 millones de la Comisión de Energía de California cubre hasta el 50% del gasto de capital de las estaciones, reduciendo el riesgo para los minoristas durante la fase de aumento de la utilización. Los operadores de flotas citan los tiempos de repostaje rápidos y la flexibilidad de rutas como principales ventajas frente a los camiones eléctricos de batería en rutas de larga distancia. A medida que mejora la densidad de estaciones, los fabricantes de equipos originales anticipan la paridad de costos con el diésel en términos de costo total de propiedad para 2028, lo que catalizará una adopción más amplia en los estados del Oeste y las Montañas Rocosas.

Los Créditos Fiscales Federales 45V/45Q Comprimen los Períodos de Recuperación para LH₂ Basado en CCUS

El Servicio de Impuestos Internos finalizó la orientación del crédito 45V a finales de 2023, otorgando hasta USD 3,00 por kilogramo para el hidrógeno que cumpla con emisiones del ciclo de vida inferiores a 0,45 kg de CO₂e, al tiempo que permite créditos 45Q apilados de USD 85 por tonelada métrica para el carbono capturado, reduciendo conjuntamente los costos nivelados del hidrógeno líquido azul en aproximadamente un 35% en relación con la economía previa a los créditos.[3]Servicio de Impuestos Internos, "Orientación del Crédito de la Sección 45V", irs.gov El proyecto de Air Products en Luisiana ilustra el potencial al monetizar ambos créditos para entregar el producto a aproximadamente USD 4,00 por kilogramo, competitivo con la paridad del diésel para el transporte pesado. Las reglas de elegibilidad favorecen a los productores que combinan nueva generación renovable o reformadores de alta captura con reservorios de almacenamiento geológico, orientando la inversión hacia las cuencas ricas en recursos de la Costa del Golfo, Wyoming y Alberta. Los créditos expiran después de 10 años de producción, pero inclinan los flujos de capital iniciales hacia proyectos a gran escala que pueden ponerse en marcha antes de 2032, acelerando la profundidad del pipeline de plantas.

Surgimiento de Mandatos de "Conexión a Tierra en Frío" en Puertos de la Costa Oeste

Las regulaciones revisadas de emisiones en atraque en California obligan a los buques portacontenedores, frigoríficos y cisterna a eliminar las emisiones auxiliares en un plazo de tres horas tras el atraque, y los puertos de Washington avanzan en la misma dirección, fomentando la adopción de pilas de combustible a bordo abastecidas con bunker de hidrógeno líquido. Linde y Kawasaki han demostrado operaciones piloto de abastecimiento de bunker que entregan dos toneladas por día mediante licuefactores móviles, lo que señala la prueba de concepto para el repostaje marítimo. Los propietarios de buques consideran el abastecimiento criogénico como una cobertura de cumplimiento frente a los próximos hitos de descarbonización de la Organización Marítima Internacional, especialmente para rutas no aptas para conexiones de energía en tierra. Las autoridades portuarias están incorporando el hidrógeno en las revisiones de sus planes maestros, asignando espacio en los muelles para futuros tanques permanentes y perímetros de seguridad. Si el abastecimiento a gran escala avanza, la demanda incremental podría aproximarse a 20 kilotones anuales para 2031, elevando materialmente el rendimiento regional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas pérdidas por evaporación en sistemas de almacenamiento de menos de 3 t/día | -1.2% | América del Norte, con impacto agudo en aplicaciones industriales distribuidas | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de capacidad de fabricación de cisternas criogénicas | -0.8% | América del Norte, limitada por la cadena de suministro global de componentes especializados | Mediano plazo (2-4 años) |

| Restricciones de materiales peligrosos a nivel de condado en rutas de transporte de LH₂ | -0.6% | Estados Unidos, concentradas en California, Nueva York y Nueva Jersey | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Pérdidas por Evaporación en Sistemas de Almacenamiento de Menos de 3 t/Día

Los tanques de almacenamiento pequeños presentan relaciones desfavorables entre superficie y volumen que elevan la ventilación diaria al 1,5%-3,0%, lo que se traduce en una pérdida de producto de USD 150 a USD 300 para un usuario de 1 t/día e impone costosos requisitos de mitigación, como compresores de recuperación o crioenfriadoras activas. Las reglas de espaciado de la NFPA 2 complican aún más las instalaciones en parques industriales densos, ya que las chimeneas de ventilación deben estar al menos a 7,6 m de las fuentes de ignición.[4]Asociación Nacional de Protección contra Incendios, "Código de Tecnologías de Hidrógeno NFPA 2", nfpa.org Sin embargo, los pilotos de cero evaporación prometen alivio; su precio de USD 0,5-1,0 millones reserva la adopción para programas aeroespaciales de misión crítica. Hasta que los costos disminuyan, la alta ventilación erosiona el caso de negocio para los usuarios a pequeña escala, ralentizando la penetración en nichos industriales fragmentados.

Disponibilidad Limitada de Capacidad de Fabricación de Cisternas Criogénicas

La tasa de construcción combinada de América del Norte para cisternas de carretera de LH₂ de Chart Industries, Taylor-Wharton y CIMC ENRIC se situó cerca de 500 unidades por año en 2024, pero los pedidos para la expansión del mercado de hidrógeno líquido ya superan la producción planificada, elevando los plazos de entrega a 18 meses. La escasez se debe a cuellos de botella en forjas de aluminio especializadas, tuberías con aislamiento al vacío y pruebas de cumplimiento MC-338. La expansión de USD 50 millones de Chart en Minnesota aumentará la capacidad nominal en un 50% para 2026, pero es probable que la oferta agregada siga siendo ajustada hasta 2027, limitando la rapidez con que las nuevas plantas de licuefacción pueden atender a los usuarios finales. Los retrasos en los equipos actúan así como un freno físico al crecimiento del mercado, incluso donde las señales de demanda son sólidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento del Sector Aeroespacial

El sector aeroespacial retuvo el 68,9% del volumen de América del Norte en 2025, anclado por el Sistema de Lanzamiento Espacial de la NASA, el New Glenn de Blue Origin y múltiples programas de defensa que demandan hidrógeno líquido de pureza ultraalta. Sin embargo, el sector automotriz está destinado a ser el segmento de mayor crecimiento con una CAGR del 11,9% hasta 2031, a medida que los camiones de pila de combustible Clase 8 alcanzan escala comercial. Hyundai entregó 150 tractores XCIENT en 2024, impulsando efectos de red que fomentan la expansión de estaciones, mientras que Nikola y Volvo siguen con entregas y modelos de reabastecimiento de combustible de tipo hub-and-spoke.

Las aplicaciones industriales como el hidrocraqueo, la síntesis de amoníaco y el vidrio flotado proporcionan un volumen de referencia estable. Los licuefactores en sitio de Phillips 66 ejemplifican las estrategias de autoabastecimiento de refinerías que internalizan los costos de venteo y estabilizan los flujos. La demanda marítima, aunque incipiente, podría acelerarse una vez que las normas de intensidad de carbono de la OMI se endurezcan en 2027, y los exitosos ensayos de transportistas oceánicos de Kawasaki destacan la viabilidad técnica. La generación de energía sigue siendo un nicho debido a las penalizaciones en la eficiencia de ida y vuelta, pero es prometedora para el respaldo de centros de datos, donde las primas de resiliencia justifican costos más elevados.

Análisis Geográfico

Estados Unidos ancla el mercado de hidrógeno líquido con una participación del 83,5% en 2025 y una CAGR prevista del 10,7% hasta 2031, respaldada por la Ley de Reducción de la Inflación, los mandatos estatales de cero emisiones y el consumo aeroespacial concentrado en Alabama, Florida y California. Solo California representó entre el 35% y el 40% del volumen de EE. UU. en 2025, impulsada por el Estándar de Combustible de Baja Emisión de Carbono y USD 150 millones en subvenciones para reabastecimiento de combustible que crean carga garantizada para nuevas estaciones. Texas y Luisiana están emergiendo como centros de producción de hidrógeno azul, con Air Products comprometiendo más de USD 2.000 millones en proyectos que combinan la reforma de metano con vapor con una captura de carbono del 95%.

Canadá está liderado por el clúster aeroespacial de Quebec y la cadena de valor de las arenas petrolíferas de Alberta. La planta de 30 t/día de Air Liquide en Bécancour abastece las pruebas de motores de Pratt & Whitney y a clientes del mercado de distribución en todo Ontario, y una empresa conjunta en Alberta tiene como objetivo poner en línea 15 t/día para 2026 con expansión a 50 t/día para 2028. Columbia Británica explora las exportaciones de hidrógeno verde a Asia aprovechando la energía hidroeléctrica, aunque la licuefacción sigue siendo a escala piloto por ahora.

México representa un volumen menor, principalmente al servicio de las refinerías de Pemex. La planta planificada de 10 t/día de Linde en Monterrey localizaría el suministro para los complejos automotrices del norte, condicionada a la armonización arancelaria bajo las disposiciones energéticas del T-MEC. Las regiones de Sonora y Baja California, ricas en energía solar, figuran de manera prominente en la Estrategia Nacional de Hidrógeno de 2024, aunque los marcos de financiamiento aún están evolucionando. El transporte transfronterizo en camión enfrenta retrasos aduaneros que añaden hasta un 15% al costo de entrega, por lo que los acuerdos bilaterales sobre despacho de materiales peligrosos podrían desbloquear un crecimiento más rápido.

Panorama Competitivo

Los cinco principales actores, Air Liquide, Linde, Air Products, Messer e Iwatani, controlan un estimado del 60%-65% de la producción y distribución de América del Norte, lo que otorga al mercado de hidrógeno líquido un perfil de concentración moderada. Air Liquide opera 18 licuefactores bajo un modelo de concentrador y radio que minimiza la evaporación durante las entregas de última milla. Linde impulsa diseños modulares de ciclo Brayton a través de su unidad Cryostar, presentando 12 patentes en 2024 que prometen un ahorro del 30% en gastos de capital. Air Products aprovecha los créditos 45Q y su experiencia en captura de carbono para dominar el hidrógeno azul, con instalaciones en Beaumont y Luisiana que avanzan hacia una capacidad anual combinada de 1,5 millones de toneladas para 2028.

Plug Power integra electrolizadores con licuefactores en sitio para Amazon y Walmart, evitando la logística mayorista y reduciendo los costos de entrega hasta en un 30%. Chart Industries apunta al abastecimiento marítimo móvil y a las soluciones de granel reducido, ganando un contrato de USD 75 millones de la Comisión de Energía de California en 2024 para 25 licuefactores modulares a lo largo de corredores de carga clave. Empresas más pequeñas como Hylium y Universal Industrial Gases explotan nichos de servicio en la entrega de granel reducido habilitada por telemetría. La actividad de patentes en torno al almacenamiento de cero evaporación se disparó en 2024 cuando la NASA financió a Cryogenic Industries para investigación de enfriamiento activo que podría trasladarse a aplicaciones terrestres.

Líderes de la Industria de Hidrógeno Líquido de América del Norte

Air Liquide S.A.

Air Products and Chemicals, Inc.

Iwatani Corporation

Linde plc

Chart Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hidrogenii, una empresa conjunta al 50/50 entre Plug Power y Olin Corporation, inauguró oficialmente su planta de hidrógeno líquido (LH₂) en St. Gabriel, Luisiana, con una capacidad de 15 toneladas por día (TPD). La instalación está destinada a licuar el hidrógeno subproducto proveniente de las operaciones de cloro-álcali de Olin.

- Febrero de 2025: Air Liquide inauguró oficialmente su instalación de producción y logística de hidrógeno líquido más significativa en North Las Vegas, Nevada. La instalación se esfuerza por satisfacer la creciente demanda de movilidad con hidrógeno al proveer hidrógeno a una amplia gama de industrias.

- Enero de 2025: HNO International, con sede en Texas, firmó un acuerdo plurianual de compra de hidrógeno por valor de USD 10 millones. El acuerdo se realizó con una empresa con sede en Texas especializada en movilidad de cero emisiones, aunque el nombre de la empresa no ha sido revelado.

- Noviembre de 2024: En colaboración con LH2 Shipping y LMG Marin, SWITCH Maritime ha presentado planes para el primer ferry RoPax de vehículos propulsado por hidrógeno líquido (LH2) construido en EE. UU. Inspirado en el diseño del MF Hydra de Noruega, el nuevo buque tiene capacidad para 80 automóviles y 300 pasajeros, puede alcanzar una velocidad de servicio de 14 nudos y opera con cero emisiones.

Alcance del Informe del Mercado de Hidrógeno Líquido de América del Norte

El hidrógeno líquido es el estado líquido del elemento hidrógeno. El hidrógeno se transporta y distribuye con mayor frecuencia en estado líquido cuando se requiere transporte de alto volumen en ausencia de tuberías. Para licuar el hidrógeno, este debe enfriarse a temperaturas criogénicas mediante un proceso de licuefacción.

El mercado de hidrógeno líquido de América del Norte está segmentado por industria de usuario final y geografía. Por distribución, el mercado está segmentado en tanques criogénicos y remolques de tubos de alta presión. Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial (incluido el espacio exterior), marino y otras industrias de usuario final. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y México. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del volumen (Toneladas).

| Tanque Criogénico |

| Remolques de Tubos de Alta Presión |

| Automotriz |

| Aeroespacial (incluido el Espacio Exterior) |

| Industrial |

| Marino |

| Generación de Energía y Almacenamiento de Energía |

| Otras Aplicaciones |

| Estados Unidos |

| Canadá |

| México |

| Por Distribución | Tanque Criogénico |

| Remolques de Tubos de Alta Presión | |

| Por Aplicación | Automotriz |

| Aeroespacial (incluido el Espacio Exterior) | |

| Industrial | |

| Marino | |

| Generación de Energía y Almacenamiento de Energía | |

| Otras Aplicaciones | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de hidrógeno líquido en América del Norte?

Se proyecta que el tamaño del Mercado de Hidrógeno Líquido de América del Norte en términos de base instalada se expanda desde 118,94 kilotoneladas en 2025 y 136,79 kilotoneladas en 2026 hasta 224,23 kilotoneladas en 2031, a una CAGR del 10,39% entre 2026 y 2031.

¿Qué segmento crece más rápido dentro de la demanda de América del Norte?

El uso final automotriz avanza a una CAGR del 11,9% a medida que los camiones de pila de combustible Clase 8 pasan de la fase piloto al despliegue en flotas.

¿Qué incentivos de política impulsan los nuevos proyectos de licuefacción?

El crédito fiscal a la producción 45V de hasta USD 3,00 por kg y los créditos apilados de captura de carbono 45Q acortan significativamente los períodos de recuperación para plantas verdes y azules.

¿Dónde están los mayores cuellos de botella de infraestructura?

La alta evaporación en tanques pequeños, la limitada fabricación de cisternas criogénicas y las restricciones de transporte de materiales peligrosos a nivel de condado ralentizan la entrega de última milla.

¿Quiénes son los principales proveedores de hidrógeno líquido en América del Norte?

Air Liquide, Linde, Air Products, Messer e Iwatani controlan colectivamente aproximadamente el 60%-65% de la capacidad de producción y distribución.

Última actualización de la página el: