Tamaño y Participación del Mercado de Conectividad Satelital Directa al Dispositivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad Satelital Directa al Dispositivo por Mordor Intelligence

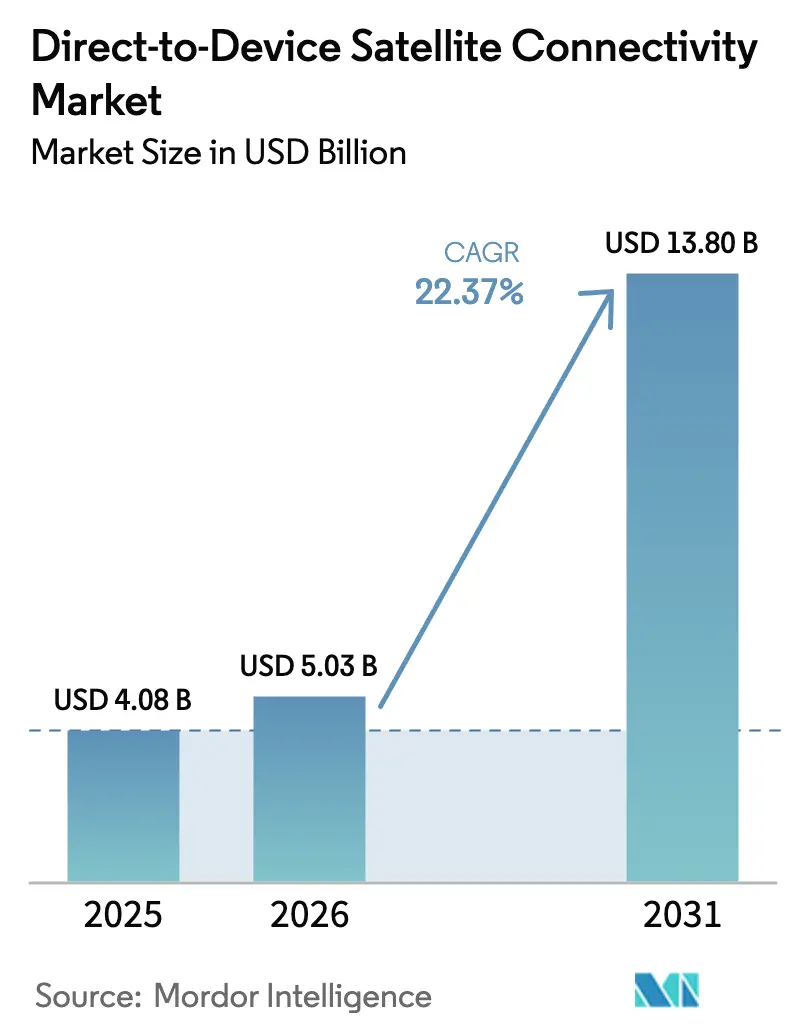

El tamaño del Mercado de Conectividad Satelital Directa al Dispositivo fue valorado en USD 4,08 mil millones en 2025 y se estima que crecerá desde USD 5,03 mil millones en 2026 hasta alcanzar USD 13,80 mil millones en 2031, a una CAGR del 22,37% durante el período de pronóstico (2026-2031). La rápida adopción de chipsets de red no terrestre (NTN) compatibles con 3GPP por parte de fabricantes de teléfonos inteligentes y dispositivos portátiles, la reducción de los costos de lanzamiento de pequeños satélites y los mandatos explícitos de cobertura rural en las principales economías han transformado los enlaces satelitales de una función de seguridad de nicho a una capa convencional en los dispositivos de consumo. Los operadores de redes móviles en América del Norte, Asia-Pacífico y Europa ahora incluyen mensajes de texto y voz satelital en planes premium, acelerando el conocimiento del mercado masivo y comprimiendo los períodos de recuperación de la inversión para las constelaciones en órbita terrestre baja (LEO). La disposición del consumidor a pagar por cobertura ubicua se ve favorecida por precios mensuales de USD 15-20, muy por debajo de las tarifas de los teléfonos satelitales heredados, mientras que las empresas ven el IoT satelital como una póliza de seguro contra interrupciones logísticas. La intensidad competitiva está aumentando a medida que los actores LEO verticalmente integrados aprovechan las economías de escala en lanzamientos y los proveedores de chipsets buscan asociaciones horizontales que distribuyen los costos de integración NTN entre muchas marcas de dispositivos.

Conclusiones Clave del Informe

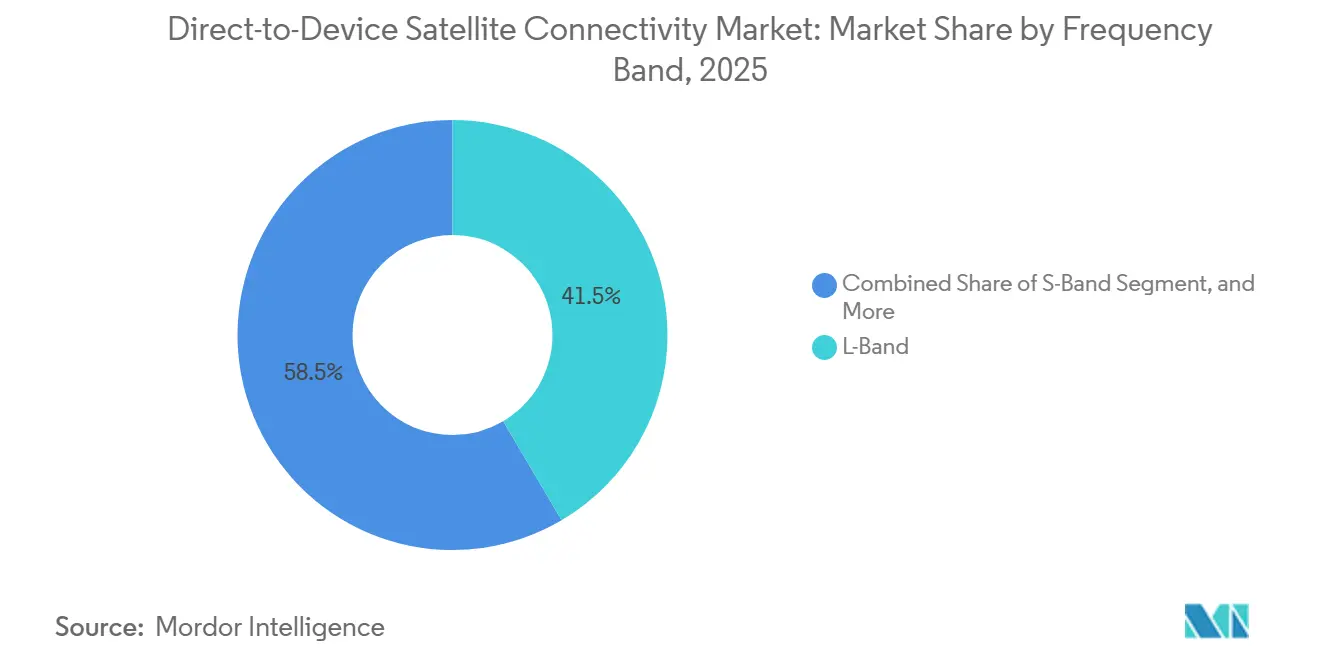

- Por banda de frecuencia, la Banda L lideró con el 41,53% de la participación del mercado de conectividad satelital directa al dispositivo en 2025, mientras que se prevé que la Banda Ka se expanda a una CAGR del 25,61% hasta 2031.

- Por tipo de dispositivo, los Teléfonos Inteligentes representaron el 47,23% de los ingresos de 2025, mientras que los Dispositivos Portátiles avanzan a una CAGR del 25,82% hasta 2031.

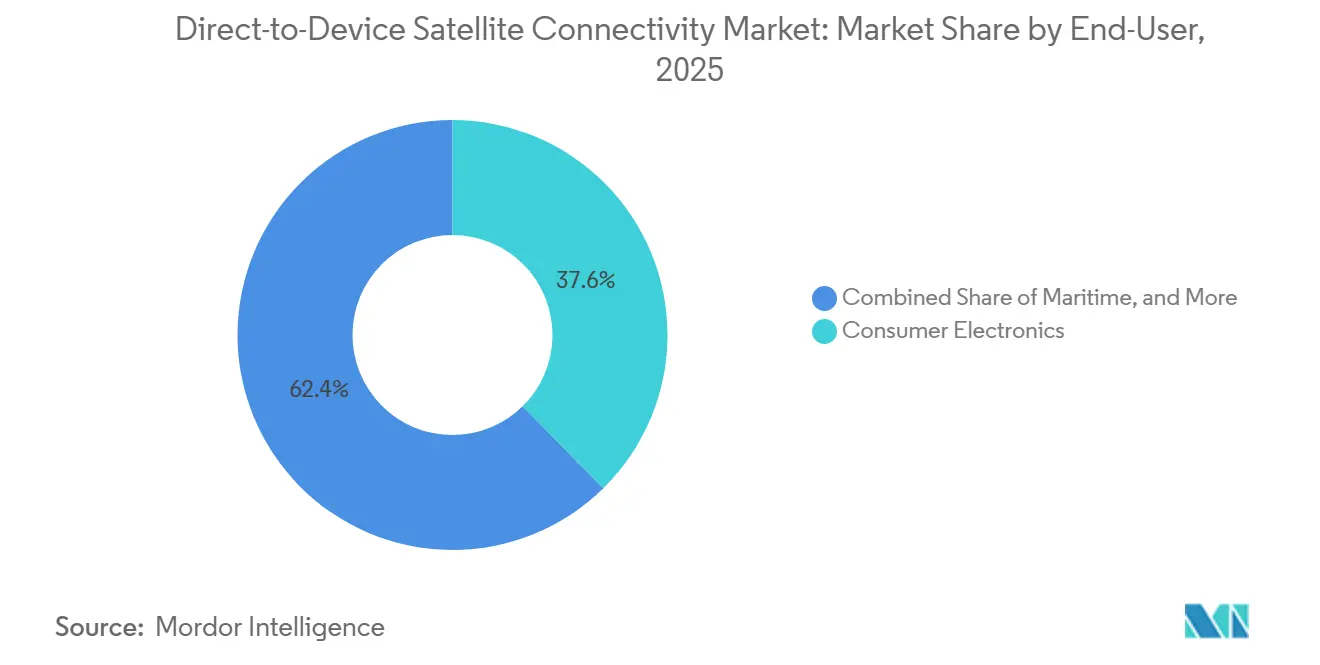

- Por industria de usuario final, la Electrónica de Consumo capturó el 37,62% del gasto de 2025, aunque se proyecta que las aplicaciones de Gobierno y Defensa crezcan a una CAGR del 27,11% durante el mismo período.

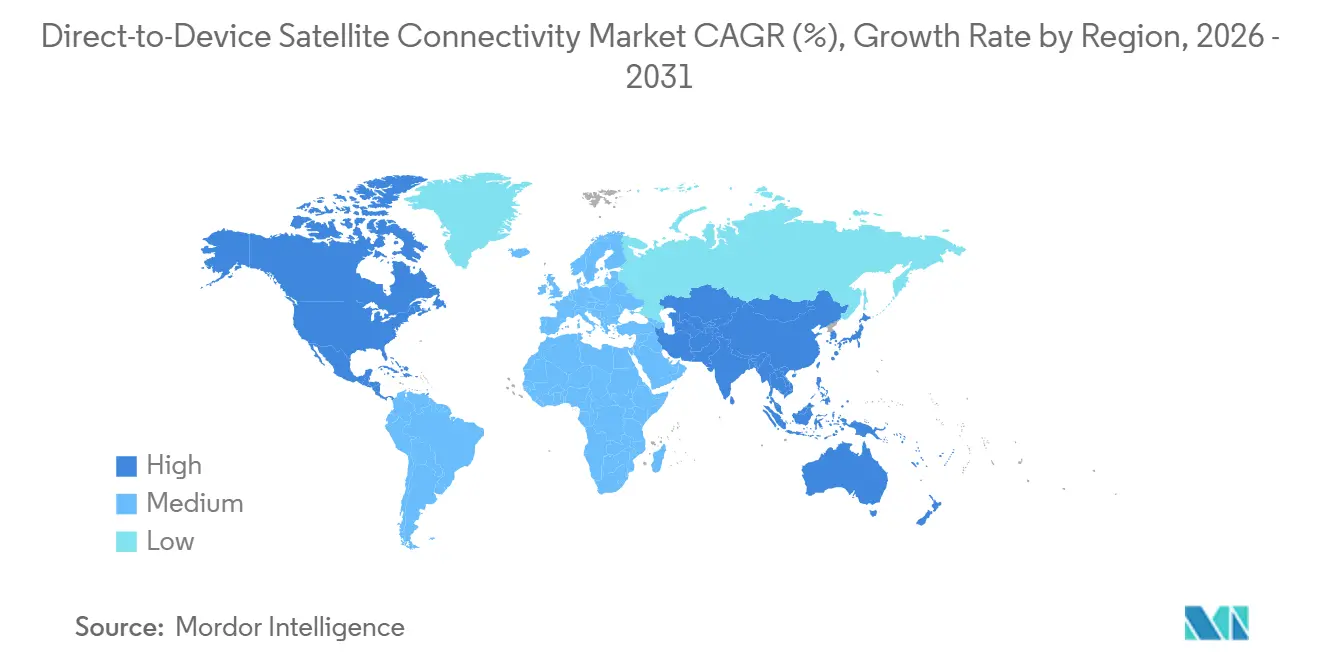

- Por geografía, América del Norte dominó con una participación de ingresos del 39,22% en 2025, mientras que Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 26,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectividad Satelital Directa al Dispositivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Teléfonos Inteligentes Compatibles con NTN | +6.2% | Global, con concentración temprana en los segmentos premium de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos de Lanzamiento Gracias a Cohetes de Uso Compartido y Reutilizables | +4.8% | Global, beneficiando particularmente a los operadores de constelaciones de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de la Estandarización NTN de la Versión 17 de 3GPP | +4.5% | Global, con adopción más rápida en regiones con infraestructura LTE y 5G madura | Mediano plazo (2-4 años) |

| Mandatos Nacionales de Cobertura Rural (EE. UU., India, Australia, Brasil) | +3.9% | América del Norte, Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Demanda de Sistemas No Tripulados (UAVs y UGVs) | +2.7% | América del Norte, Europa, Oriente Medio (aplicaciones de defensa); Asia-Pacífico (agricultura comercial) | Mediano plazo (2-4 años) |

| Planes de Micro-Datos IoT de Pago por Uso Emergentes | +2.1% | Global, con tracción inicial en los sectores de logística y agricultura de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Teléfonos Inteligentes Compatibles con NTN

Más de 150 millones de dispositivos se enviaron en 2025 con radios NTN de la Versión 17, convirtiendo la conectividad satelital en una función predeterminada en los niveles insignia y de gama media-alta. Apple, Samsung, Huawei y múltiples fabricantes de equipos originales Android aprovecharon plataformas de chipsets horizontales para evitar infraestructura terrestre propietaria, mientras que las reglas de Cobertura Suplementaria desde el Espacio de la Comisión Federal de Comunicaciones eliminaron la ambigüedad regulatoria en los Estados Unidos.[1]Comisión Federal de Comunicaciones, "Marco de Cobertura Suplementaria desde el Espacio," fcc.gov Este efecto de escala distribuye el costo de integración en una base más amplia, reduce las primas de precio al por menor y prepara a los usuarios para esperar una transición sin interrupciones cuando abandonan la cobertura terrestre.

Reducción de Costos de Lanzamiento Gracias a Cohetes de Uso Compartido y Reutilizables

SpaceX publica regularmente precios de lanzamiento por debajo de USD 1 millón para cargas útiles de 200 kg en misiones de uso compartido del Falcon 9, una reducción del 60% en comparación con los cohetes expendables típicos de 2020.[2]Space Exploration Technologies Corp., "Precios de Uso Compartido del Falcon 9," spacex.com Un menor gasto de capital en lanzamientos permite a operadores emergentes como Sateliot y Lynk Global poner en órbita pequeños lotes, probar in situ y luego iterar, comprimiendo los plazos de construcción de constelaciones. El vehículo New Glenn de Blue Origin, que se espera esté operativo en 2026, ampliará la capacidad de lanzamiento, reforzando un ciclo virtuoso de despliegue más rápido y capacidad incremental más económica.

Adopción de la Estandarización NTN de la Versión 17 de 3GPP

Las formas de onda finalizadas, la compensación Doppler y las reglas de avance de temporización permiten a los teléfonos inteligentes itinerar entre celdas terrestres y satelitales sin intervención del usuario. La Versión 18, congelada a finales de 2024, añadió procedimientos de Banda Ka y funciones de enlace ascendente de ahorro de energía, que AST SpaceMobile adoptó en su nave BlueBird para admitir velocidades de banda ancha en teléfonos no modificados. La estandarización facilita el desarrollo de chipsets, fundamenta la interoperabilidad de los operadores y alienta a los reguladores a alinear las normas nacionales con los procedimientos globales.

Mandatos Nacionales de Cobertura Rural

El Fondo de Oportunidad Digital Rural de los Estados Unidos asigna USD 20,4 mil millones durante diez años para áreas no atendidas, aceptando explícitamente ofertas LEO que cumplan con los umbrales de latencia y velocidad. La iniciativa India Digital de India tiene como objetivo la conectividad a nivel de aldea para 2026 y favorece la asignación administrativa de espectro para satélites, eliminando las barreras de subasta. Australia y Brasil siguen trayectorias similares, asegurando un flujo de subsidios plurianual que garantiza la certeza de ingresos para los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Coexistencia espectral con operadores de redes móviles terrestres | -3.8% | Global, con fricción aguda en los mercados urbanos densos de Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones del presupuesto de energía del terminal de usuario dentro de los dispositivos | -2.9% | Global, afectando a todos los dispositivos operados con batería | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre los derechos de servicio transfronterizo | -2.3% | Europa, Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Casos de uso generadores de ingresos limitados más allá de SOS/mensajería | -2.1% | Global, con impacto particular en la monetización del segmento de consumo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Coexistencia Espectral con Operadores de Redes Móviles Terrestres

Los operadores móviles argumentan que los enlaces descendentes satelitales se derraman en las bandas de Telecomunicaciones Móviles Internacionales, degradando los enlaces ascendentes urbanos. Si bien las normas de los Estados Unidos limitan las emisiones no deseadas a -20 dBW/MHz, Europa aún no ha armonizado los umbrales, lo que obliga a obtener aprobaciones país por país que ralentizan los despliegues. Los actores satelitales más pequeños que carecen de formación de haces avanzada se enfrentan a rediseños costosos, y el cabildeo de los operadores terrestres establecidos busca límites aún más estrictos, inyectando riesgo de despliegue a corto plazo.

Casos de Uso Generadores de Ingresos Limitados Más Allá de SOS/Mensajería

El SOS de emergencia a menudo se incluye de forma gratuita, y los planes de texto de nivel básico en torno a USD 15-20 generan ingresos medios por usuario limitados.[3]T-Mobile US Inc., "Detalles de Precios de Directo a la Celda," t-mobile.com Las ofertas de clase de banda ancha de AST SpaceMobile prometen precios más altos pero permanecen en la etapa piloto, mientras que los clientes de IoT exigen planes por debajo de USD 5, comprimiendo los márgenes. Hasta que una aplicación de consumo de nivel medio convincente, como la mensajería de video ubicua, los juegos en la nube o el infoentretenimiento para vehículos conectados, alcance escala, el apetito de los inversores por fases adicionales de constelaciones podría debilitarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Banda de Frecuencia: La Posición Establecida de la Banda L Ancla el Volumen, la Banda Ka Desbloquea el Rendimiento

La Banda L capturó el 41,53% de los ingresos de 2025 dentro del mercado de conectividad satelital directa al dispositivo, beneficiándose de los activos de Iridium y Globalstar de décadas de antigüedad que interoperan con chipsets existentes y penetran el follaje y las estructuras ligeras. Estas características sustentan los mandatos de seguridad pública y los kits para trabajadores remotos empresariales, manteniendo una base instalada considerable. Sin embargo, los casos de uso con gran demanda de datos están atrayendo la atención hacia las Bandas Ku y Ka, donde canales más amplios permiten videoconferencias y acceso a la nube en dispositivos de mano. La Versión 18 de 3GPP estandarizó la señalización NTN de Banda Ka, eliminando un obstáculo regulatorio que había disuadido a los fabricantes de dispositivos de integrar antenas optimizadas para enlaces de 27-40 GHz.[4]3GPP, "Especificaciones de las Versiones 17 y 18," 3gpp.org

Se prevé que los envíos de Banda Ka crezcan a una CAGR del 25,61%, y varios operadores están arrendando capacidad geoestacionaria existente para iniciar el servicio antes del lanzamiento de naves LEO dedicadas. Este modelo híbrido acelera la comercialización mientras preserva el capital. Durante el período de pronóstico, se proyecta que la participación de la Banda Ka en el tamaño del mercado de conectividad satelital directa al dispositivo cierre la brecha con la Banda L a medida que BlueBird, OneWeb-Eutelsat y Viasat demuestren enlaces de múltiples Mbps en teléfonos no modificados. La ventaja competitiva dependerá de la sofisticación de la formación de haces que mantenga los presupuestos de energía dentro de los límites de los dispositivos y de los derechos de espectro coordinados que eviten las interferencias urbanas, factores que probablemente consolidarán la oferta en torno a un puñado de actores técnicamente avanzados.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Crean un Nicho Orientado a la Seguridad en Medio del Dominio de los Teléfonos Inteligentes

Los Teléfonos Inteligentes representaron el 47,23% de los ingresos por tipo de dispositivo en 2025 en el mercado de conectividad satelital directa al dispositivo, impulsados por Apple, Samsung y Huawei que incorporan mensajería de emergencia en los modelos insignia. La propuesta de valor se centra en la conmutación por error sin interrupciones en lugar de los precios satelitales independientes, acelerando así la penetración en los segmentos premium. Sin embargo, los dispositivos portátiles están creciendo a una CAGR del 25,82% a medida que marcas como Garmin y Apple lanzan relojes inteligentes habilitados para satélite que funcionan de forma independiente de los teléfonos emparejados. Para los excursionistas en solitario, los trabajadores en alta mar y los primeros respondedores, la comodidad de una baliza montada en la muñeca con autonomía de batería de varios días supera el ancho de banda limitado.

Para 2031, se espera que los dispositivos portátiles representen una participación mucho mayor del mercado de conectividad satelital directa al dispositivo, impulsados por la reducción de los costos de los módulos y la integración de la telemetría de salud que debe funcionar más allá de las huellas celulares. Los terminales montados en vehículos, las tabletas y las laptops robustas se quedan atrás porque las soluciones LTE y Wi-Fi existentes ya satisfacen la mayoría de las necesidades de banda ancha estacionaria. No obstante, las plataformas de vehículos conectados podrían emerger como el próximo punto de inflexión, una vez que la autorización regulatoria para matrices de fase montadas en el techo de automóviles de consumo refleje la aprobación de 2024 para camiones comerciales. La carrera competitiva, por lo tanto, gira en torno a ofrecer capacidad satelital en factores de forma que maximicen la utilidad de seguridad sin comprometer el diseño industrial.

Por Industria de Usuario Final: La Demanda de Defensa se Acelera, el Volumen de Consumo Sostiene la Escala

La Electrónica de Consumo mantuvo la mayor participación, el 37,62% de los ingresos de 2025, prueba de que el hardware del mercado masivo sustenta la participación del mercado de conectividad satelital directa al dispositivo. Sin embargo, se proyecta que los usuarios militares y del gobierno civil registren una CAGR del 27,11% hasta 2031, ya que los ministerios de defensa buscan enlaces de mando resilientes para vehículos aéreos no tripulados, sensores remotos y operaciones en espectro disputado. Los segmentos marítimo y de aviación comerciales adoptan la mensajería satelital para el cumplimiento de socorro y los datos de cabina, reforzando la demanda de referencia incluso cuando las actualizaciones de los consumidores se ralentizan.

Los contratos gubernamentales típicamente abarcan de cinco a siete años, asegurando flujos de caja predecibles que reducen el riesgo de la expansión de constelaciones. En la agricultura, las etiquetas IoT de bajo costo transmiten datos de humedad del suelo y salud del equipo, ampliando el recuento de nodos direccionables sin requerir conexiones de alto ancho de banda. Las entidades de energía, servicios públicos y minería despliegan satélites para el monitoreo de tuberías y la automatización de sitios remotos, monetizando las ganancias de tiempo de actividad que superan con creces las tarifas de suscripción. A medida que los sectores se diversifican, los operadores pueden subsidiar cruzadamente el tráfico de teléfonos inteligentes rurales con acuerdos de nivel de servicio empresarial de mayor margen, sosteniendo el crecimiento mientras los precios al consumidor siguen siendo competitivos.

Análisis Geográfico

América del Norte retuvo el 39,22% de los ingresos de 2025, anclada por la claridad regulatoria de la Comisión Federal de Comunicaciones y el Fondo de Oportunidad Digital Rural de USD 20,4 mil millones, que subsidia el servicio satelital en áreas no atendidas. SpaceX y T-Mobile sumaron más de 3 millones de suscriptores directos a la celda a principios de 2026, validando el apetito del consumidor y creando efectos de red que alientan a los fabricantes de dispositivos a enviar dispositivos listos para NTN. Canadá aprovecha la red LEO Lightspeed de Telesat para las comunidades del Ártico y las praderas, mientras que México contempla el backhaul de Starlink para los programas de conectividad federal. La densidad del capital de riesgo, el liderazgo en cohetes reutilizables y el interés militar de doble uso sostienen colectivamente el liderazgo de la región.

Se prevé que Asia-Pacífico registre una CAGR del 26,62%, impulsada por la integración de la mensajería Beidou de China en los dispositivos de Huawei y Xiaomi, la asignación administrativa de espectro de India que elimina la fricción de las subastas para OneWeb-Eutelsat y Jio-SES, y las asociaciones de KDDI-Starlink y Rakuten-AST SpaceMobile de Japón. La Revisión de Telecomunicaciones Regionales de Australia respaldó el satélite como la opción predeterminada para su interior, y Telstra ahora incluye el backhaul de Starlink para torres remotas. Los mercados urbanos densos como Corea del Sur utilizan el satélite principalmente para la cobertura marítima y la resiliencia ante desastres, pero la demanda a largo plazo de los vehículos autónomos podría ampliar los casos de uso urbanos en interiores.

Europa, América del Sur, y Oriente Medio y África se dividen el resto. Los despliegues europeos esperan reglas de coexistencia armonizadas de la Conferencia Europea de Administraciones de Correos y Telecomunicaciones, retrasando el servicio comercial amplio a pesar de los pilotos de Eutelsat OneWeb con Vodafone y Orange. El organismo regulador de telecomunicaciones de Brasil, Anatel, exige la cobertura de la cuenca del Amazonas, posicionando al satélite como la única solución escalable para escuelas y clínicas. En Oriente Medio y África, Yahsat y Thuraya sirven a usuarios gubernamentales, energéticos y de organizaciones no gubernamentales; el crecimiento depende de la reducción de los precios de los dispositivos y de los planes de IoT de prepago que se ajusten al poder adquisitivo local.

Panorama Competitivo

El mercado de conectividad satelital directa al dispositivo sigue siendo moderadamente fragmentado. SpaceX se beneficia de la integración vertical en lanzamiento, fabricación de satélites y el segmento terrestre, lo que permite precios agresivos que los proveedores de teléfonos satelitales heredados no pueden igualar. AST SpaceMobile se diferencia con satélites de matriz de fase de 2.400 pies cuadrados que prometen banda ancha de 120 Mbps para teléfonos inteligentes estándar, pero requieren un mayor gasto de capital por unidad, introduciendo exposición a fallos únicos en AST.

Qualcomm y MediaTek persiguen una estrategia horizontal, incorporando enlaces de Iridium y Viasat en chipsets de referencia que cualquier fabricante de dispositivos puede adoptar, difundiendo la capacidad satelital en cientos de modelos y diluyendo el apalancamiento individual de los operadores.

Los operadores heredados Iridium, Globalstar y Viasat aprovechan los activos instalados de Banda L y Banda Ka mientras invierten en órbitas LEO para seguir siendo relevantes. Las redes IoT especializadas, Skylo, Sateliot, Hiber, Kepler, apuntan a nichos de agricultura y logística con planes por debajo de USD 5, un segmento grande en recuento de nodos pero sensible al costo del terminal. Las solicitudes de patentes sobre formación de haces, cargas útiles regenerativas y control Doppler insinúan una barrera de propiedad intelectual para los primeros en moverse. La regulación continúa dando forma a la rivalidad; los operadores con equipos experimentados en cabildeo de espectro navegan las aprobaciones transfronterizas más rápidamente, creando ventajas de primer movimiento en jurisdicciones complejas.

Líderes de la Industria de Conectividad Satelital Directa al Dispositivo

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Iridium Communications Inc.

Globalstar, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: AST SpaceMobile programó 20 lanzamientos de BlueBird a través del uso compartido de SpaceX, con AT&T adelantando USD 400 millones en pagos anticipados de capacidad hasta 2028.

- Febrero de 2026: Apple prolongó el SOS de Emergencia vía satélite gratuito hasta diciembre de 2027 y reveló los planes de Globalstar para 50 satélites adicionales para reducir la latencia.

- Enero de 2026: SpaceX y T-Mobile actualizaron los planes directos a la celda para incluir voz y datos limitados por USD 20 al mes, superando los 3 millones de suscriptores.

Alcance del Informe Global del Mercado de Conectividad Satelital Directa al Dispositivo

El Informe del Mercado de Conectividad Satelital Directa al Dispositivo está Segmentado por Banda de Frecuencia (Banda L, Banda S, Banda Ku, Banda Ka, y Otras (UHF, Banda X)), Tipo de Dispositivo (Teléfonos Inteligentes, Módulos IoT y Sensores, Dispositivos Portátiles, Laptops y Tabletas, y Vehículos Conectados), Industria de Usuario Final (Electrónica de Consumo, Marítimo, Aviación, Logística y Transporte, Agricultura, Energía y Servicios Públicos, Gobierno y Defensa, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Banda L |

| Banda S |

| Banda Ku |

| Banda Ka |

| Otras Bandas de Frecuencia (UHF, Banda X) |

| Teléfonos Inteligentes |

| Módulos IoT y Sensores |

| Dispositivos Portátiles |

| Laptops y Tabletas |

| Vehículos Conectados |

| Electrónica de Consumo |

| Marítimo |

| Aviación |

| Logística y Transporte |

| Agricultura |

| Energía y Servicios Públicos |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Banda de Frecuencia | Banda L | ||

| Banda S | |||

| Banda Ku | |||

| Banda Ka | |||

| Otras Bandas de Frecuencia (UHF, Banda X) | |||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | ||

| Módulos IoT y Sensores | |||

| Dispositivos Portátiles | |||

| Laptops y Tabletas | |||

| Vehículos Conectados | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Marítimo | |||

| Aviación | |||

| Logística y Transporte | |||

| Agricultura | |||

| Energía y Servicios Públicos | |||

| Gobierno y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de conectividad satelital directa al dispositivo en 2031?

Se espera que el mercado alcance USD 13,80 mil millones para 2031, reflejando una CAGR del 22,37% de 2026 a 2031.

¿Qué categoría de dispositivo crecerá más rápido hasta 2031?

Se proyecta que los Dispositivos Portátiles crezcan a una CAGR del 25,82% a medida que los relojes inteligentes y rastreadores orientados a la seguridad incorporen balizas satelitales.

¿Por qué la Banda Ka está ganando terreno a pesar del dominio de la Banda L?

La Banda Ka admite mayor ancho de banda, y la estandarización de la Versión 18 permite a los teléfonos inteligentes manejar los desplazamientos Doppler, alentando a los operadores a lanzar servicios con capacidad de video.

¿Qué papel desempeñan los mandatos de cobertura rural en el crecimiento del mercado?

Los programas de subsidio gubernamental en los Estados Unidos, India, Australia y Brasil destinan miles de millones para áreas no atendidas, respaldando directamente los despliegues satelitales.

¿Qué región sumará la mayor cantidad de nuevos usuarios para 2031?

Asia-Pacífico lidera con una CAGR prevista del 26,62%, impulsada por la integración de Beidou en China, los objetivos de India Digital de India y las asociaciones de operadores japoneses.

Última actualización de la página el: