Tamaño y Participación del Mercado de Redes de Pequeñas Celdas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.14 Mil millones de dólares |

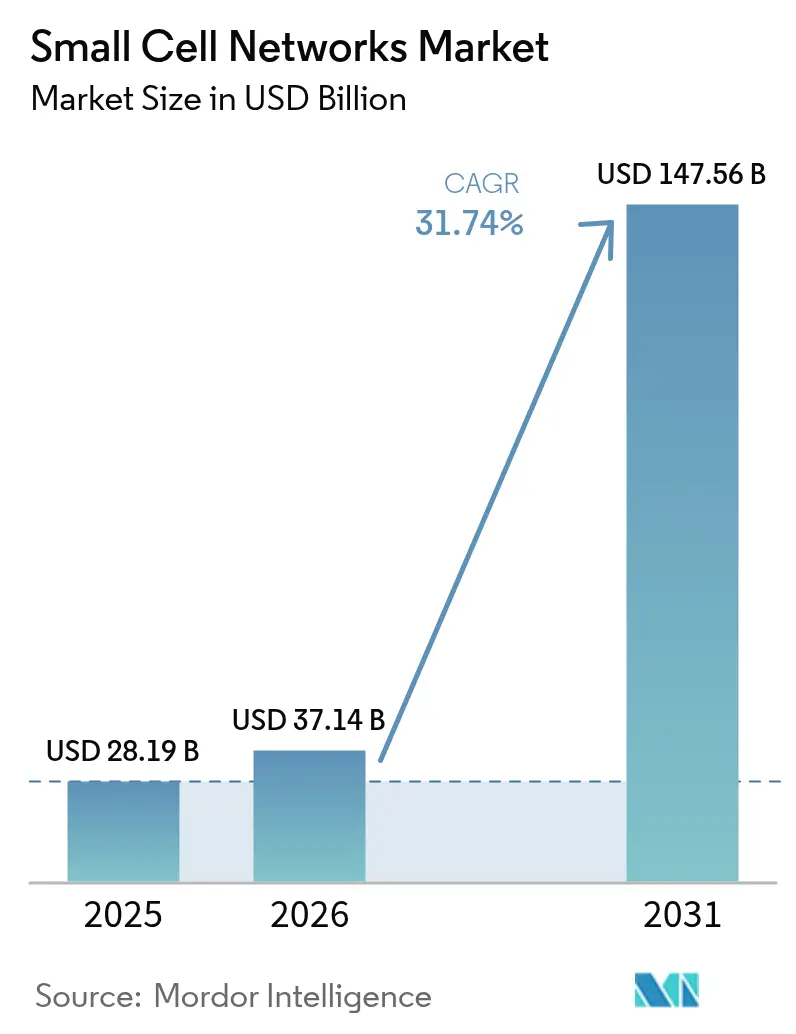

| Tamaño del Mercado (2031) | 147.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Pequeñas Celdas por Mordor Intelligence

El tamaño del mercado de redes de pequeñas celdas en 2026 se estima en USD 37,14 mil millones, creciendo desde el valor de 2025 de USD 28,19 mil millones con proyecciones para 2031 que muestran USD 147,56 mil millones, creciendo a una CAGR del 31,74% durante 2026-2031. El aumento de los volúmenes de datos móviles, la transición a bandas 5G de mayor frecuencia y las políticas de espectro favorables han convertido a las pequeñas celdas de soluciones de nicho en activos centrales de red. Los operadores ahora tratan la densificación como una necesidad porque las señales de onda milimétrica y de banda media se atenúan rápidamente, especialmente en interiores, donde se origina más del 80% del tráfico.[1]Ericsson, "Cobertura Interior 5G – Soluciones de Pequeñas Celdas," ericsson.com Los primeros éxitos con modelos compartidos y de anfitrión neutro están reduciendo los costos de propiedad, mientras que las funciones de autooptimización habilitadas por IA están reduciendo el consumo de energía hasta en un 45% en relación con los sistemas de antenas distribuidas tradicionales. La consolidación se intensifica a medida que los operadores establecidos buscan ventajas de escala antes de la subasta AWS-3 con mandato de finalización para junio de 2026, una venta proyectada para redirigir entre USD 3 mil millones y USD 4,5 mil millones de espectro de banda media a manos comerciales.

Conclusiones Clave del Informe

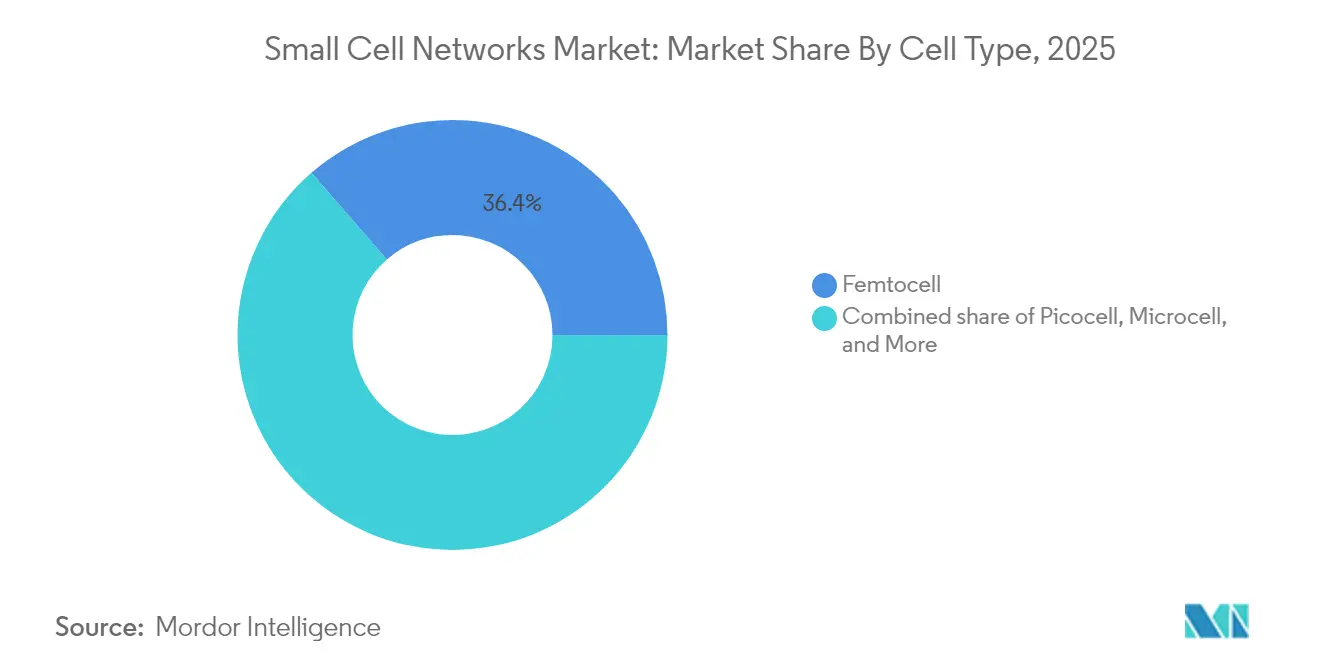

- Por tipo de celda, las femtoceldas lideraron con el 36,40% de la participación del mercado de redes de pequeñas celdas en 2025; se prevé que las microceldas registren la CAGR más rápida del 33,75% hasta 2031.

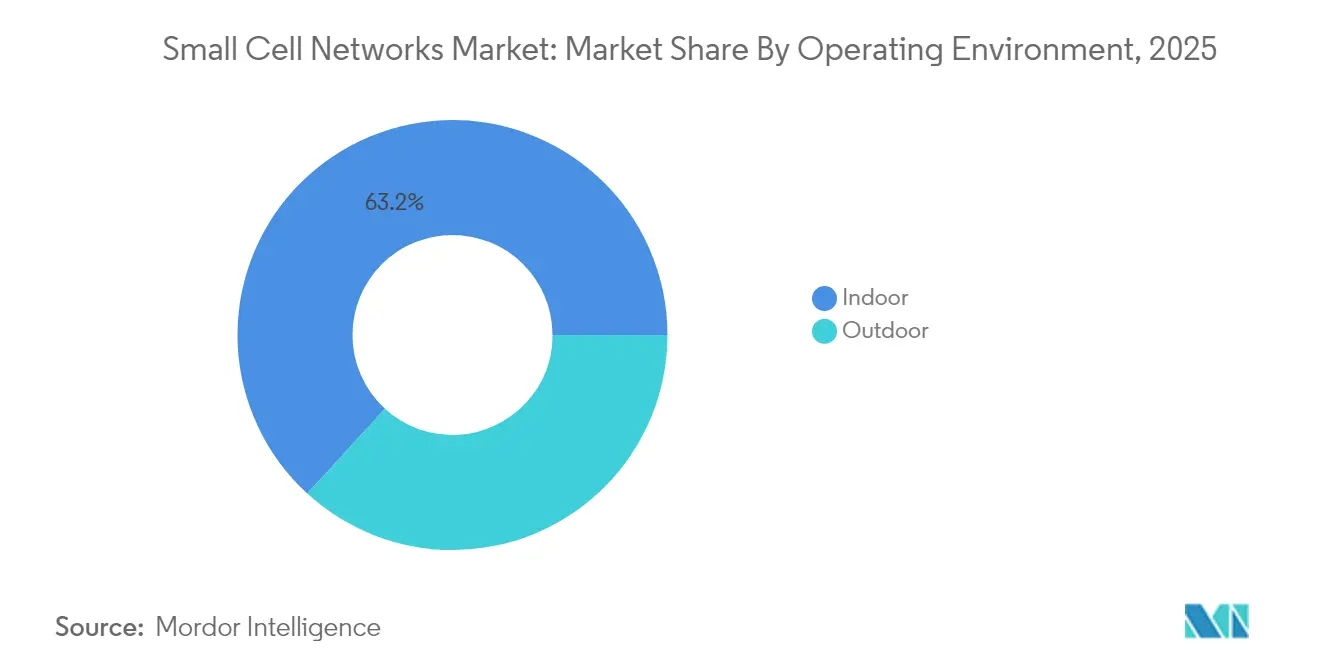

- Por entorno operativo, los despliegues en interiores representaron el 63,20% de la participación del mercado de redes de pequeñas celdas en 2025, mientras que se proyecta que los sitios exteriores avancen a una CAGR del 36,20% hasta 2031.

- Por vertical de usuario final, TI y telecomunicaciones mantuvo el 31,60% de la participación del mercado de redes de pequeñas celdas en 2025; las aplicaciones de ciudad inteligente y gobierno están preparadas para una CAGR del 34,85% hasta 2031.

- Por geografía, América del Norte lideró el 34,20% de la participación del mercado de redes de pequeñas celdas en 2025, mientras que Asia Pacífico está en camino de alcanzar una CAGR del 36,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Redes de Pequeñas Celdas

Análisis del Impacto de los Impulsores*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición compleja de sitios y permisos municipales | -3.7% | Ciudades densas a nivel mundial | Corto plazo (≤ 2 años) |

| Brechas en la disponibilidad de fibra de retorno / energía | -2.9% | Mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Controles de exportación de chipsets de front-end de RF y riesgo de suministro | -2.1% | Cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de eficiencia energética | -1.8% | Europa, América del Norte, APAC avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las subastas de espectro 5G aceleran la densificación de redes

Las asignaciones de banda media están desbloqueando el margen espectral necesario para el 5G. Los modelos económicos independientes muestran que cada 100 MHz adicionales podrían añadir USD 264 mil millones al PIB.[2]CTIA, "El Impacto Económico de la Asignación de Espectro de Banda Media a la Telefonía Móvil," ctia.org La próxima venta AWS-3 reforzará este efecto. La agilización de los permisos ha reducido los ciclos de aprobación en Estados Unidos de varios años a meses, permitiendo a los operadores escalar desde sitios macro a miles de nodos a nivel de calle por ciudad. Dado que las señales de onda milimétrica se degradan rápidamente, lograr una cobertura contigua puede requerir hasta 10 veces más pequeñas celdas que las macroceldas heredadas, impulsando los pedidos de radios compactas y antenas integradas.

La explosión de datos móviles impulsa la adopción

El tráfico anual está aumentando un 20%, y el 5G transportará el 75% de los bits para 2029, según Ericsson. El streaming de video UHD, el contenido XR y los juegos en la nube crean perfiles de demanda en puntos de acceso que sobrecargan las macroceldas sectorizadas. Los grupos específicos de pequeñas celdas ofrecen capacidad localizada sin superposiciones a gran escala, lo que permite a los operadores controlar el gasto de capital preservando la experiencia del usuario. Los despliegues ya se han cuadruplicado en la última década; las asociaciones de la industria esperan un aumento de ocho veces en los próximos diez años.[3]5G Americas, "Desafíos y Recomendaciones para la Instalación de Pequeñas Celdas," 5gamericas.org

Las redes privadas empresariales crean nuevos vectores de crecimiento

Los sitios industriales, hospitales y centros logísticos están adoptando regímenes de uso compartido de espectro como CBRS para poner en marcha redes 5G privadas. Las primeras pruebas de concepto en Estados Unidos están entrando ahora en producción, con marcas del comercio minorista, la automoción y la aviación que citan la latencia determinista y la seguridad mejorada como ventajas decisivas. Las pequeñas celdas —a menudo integradas con plataformas de borde en las instalaciones— forman la base de radio para el control de vehículos de guiado automático, el análisis en tiempo real y la formación inmersiva.

Los modelos de anfitrión neutro transforman la economía del despliegue

La infraestructura compartida permite a los propietarios de inmuebles alojar una red de radios que da soporte a múltiples operadores, reduciendo el costo total de propiedad hasta en un 80% en comparación con los sistemas independientes en edificios, según Ericsson. El impulso financiero es evidente: un proveedor líder de anfitrión neutro obtuvo USD 1,2 mil millones para escalar sedes en Estados Unidos en 2025.[4]Boldyn Networks, "Proveedores de Anfitrión Neutro," boldyn.com El concepto se está extendiendo a centros de transporte, estadios y complejos de gran altura donde la economía de un solo operador rara vez funciona.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adquisición compleja de sitios y permisos municipales | -3.7% | Ciudades densas a nivel mundial | Corto plazo (≤ 2 años) |

| Brechas en la disponibilidad de fibra de retorno / energía | -2.9% | Mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Controles de exportación de chipsets de front-end de RF y riesgo de suministro | -2.1% | Cadenas de suministro transfronterizas | Mediano plazo (2-4 años) |

| Aumento de los costos de cumplimiento de eficiencia energética | -1.8% | Europa, América del Norte, APAC avanzado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los obstáculos regulatorios frenan la velocidad de despliegue

Incluso tras la simplificación federal, las normativas locales varían ampliamente. Los distritos históricos suelen imponer revisiones de diseño, extendiendo las aprobaciones a 12-24 meses e inflando los presupuestos de construcción. Aproximadamente 20 estados de Estados Unidos cuentan ahora con estatutos de pequeñas celdas, aunque la interpretación inconsistente complica las construcciones en múltiples estados. Los operadores están estandarizando los recintos en la parte superior de los postes y aprovechando los arrendamientos de mobiliario urbano para acortar los ciclos, pero la fricción sigue siendo un freno para el despliegue exterior.

Las restricciones en el suministro de semiconductores amenazan la escalabilidad

Los plazos de entrega de componentes de front-end de RF siguen siendo de 26 a 52 semanas, según un importante fabricante de electrónica, de acuerdo con Jabil. Los controles de exportación han restringido el acceso a chipsets avanzados, lo que lleva a los proveedores a diversificar sus socios de fundición. La escasez de componentes elevó los precios de las unidades de radio casi un 30% entre 2023 y 2024, obligando a los operadores a escalonar proyectos y priorizar las zonas de mayor ingreso mientras esperan que la capacidad de fabricación nacional financiada bajo la Ley CHIPS de Estados Unidos entre en funcionamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Celda: Las microceldas redefinen la cobertura urbana

Las femtoceldas capturaron el 36,40% de los ingresos de 2025, lo que refleja su asequibilidad para hogares y pequeñas oficinas. Gestionan hasta seis usuarios en un radio de aproximadamente 18 metros, lo que las convierte en la opción preferida para la remediación puntual en interiores. Sin embargo, las microceldas están previstas para crecer más rápido con una CAGR del 33,75%, beneficiándose de su capacidad para atender a 200 usuarios en un radio de 300 metros, ideal para calles comerciales densas y estaciones de tránsito. Se espera que el tamaño del mercado de redes de pequeñas celdas para el nivel de microceldas se expanda rápidamente a medida que los operadores combinen estos nodos con computación de borde para admitir casos de uso sensibles a la latencia. Los diseños de radio también están convergiendo con los estándares Open RAN, lo que permite ecosistemas de múltiples proveedores que reducen la dependencia y aceleran la innovación.

Las actualizaciones de compatibilidad en las picoceldas —que cubren 230 metros para sedes de tamaño mediano— están desbloqueando nuevos contratos empresariales, mientras que las metroceldas se están desplegando a lo largo de vías arteriales para suavizar los traspasos a nivel peatonal. Las arquitecturas de punto de radio interior han superado los 120 operadores y ofrecen velocidades equivalentes a las macroceldas con un equipo mínimo en el sitio. En conjunto, estas tendencias subrayan cómo el mercado de redes de pequeñas celdas se está convirtiendo en un ecosistema de múltiples capas en lugar de una propuesta de dispositivo único.

Por Entorno Operativo: La densificación exterior gana ritmo

Los sistemas de interior mantuvieron el 63,20% de los ingresos de 2025, ya que los materiales de construcción energéticamente eficientes dificultan la penetración de las macroceldas. El vidrio de baja emisividad y el hormigón armado crean recintos similares a jaulas de Faraday, lo que obliga a los propietarios de inmuebles a desplegar radios dedicadas que admitan la movilidad empresarial, los sensores IoT y los servicios de emergencia. Dado que más de cuatro quintas partes de las sesiones de datos se inician en interiores, los operadores priorizan oficinas, hospitales y centros de transporte para las primeras construcciones.

Sin embargo, los despliegues exteriores superarán una CAGR del 36,20% hasta 2031 a medida que el 5G de banda media migre desde los distritos comerciales centrales hacia los suburbios. Los municipios con visión de futuro están integrando radios en semáforos inteligentes, señales de tráfico y marquesinas de autobús, reduciendo tanto el desorden visual como los obstáculos de permisos. Se proyecta que el tamaño del mercado de redes de pequeñas celdas vinculado a la infraestructura exterior se beneficiará de los ensayos de vehículos autónomos y las aplicaciones XR a escala de ciudad que necesitan una latencia uniforme de milisegundos. A medida que las subastas de espectro abran bandas adicionales, los operadores están aprovechando la oportunidad de superponer redes macro con doseles compactos de nodos exteriores, garantizando traspasos sin interrupciones y elevando las velocidades de enlace descendente promedio.

Por Vertical de Usuario Final: Las ciudades inteligentes marcan la agenda de innovación

Los operadores de TI y telecomunicaciones representaron el 31,60% de los ingresos en 2025 mientras compiten por desbloquear la monetización del 5G. Los operadores de nivel 1 tienen como objetivo que el 70% del tráfico atraviese plataformas con capacidad abierta para 2026, una estrategia que favorece las pequeñas celdas modulares para actualizaciones ágiles. La integración con macroceldas MIMO masivo crea una arquitectura en capas donde la capacidad se dirige dinámicamente a los puntos de acceso.

Las iniciativas municipales de ciudad inteligente registrarán la CAGR más rápida del 34,85%. Las ciudades despliegan radios en la acera para sustentar sistemas de transporte inteligente que reducen la congestión y las emisiones. Los estudios de caso muestran que la sincronización adaptativa de señales puede reducir los tiempos de desplazamiento y disminuir la contaminación por partículas. Los marcos regulatorios en Japón, Singapur y Hong Kong ya fomentan el montaje en farolas y semáforos, acelerando el despliegue. El impulso paralelo en salud, comercio minorista y servicios públicos ilustra cómo el mercado de redes de pequeñas celdas se está ampliando mucho más allá de sus orígenes en telecomunicaciones.

Análisis Geográfico

América del Norte mantuvo el 34,20% de los ingresos en 2025, anclada por las primeras subastas de banda C y las reformas federales de instalación. Solo Estados Unidos contabilizó más de 452.000 nodos exteriores en 2022 y tiene presupuestado invertir USD 9 mil millones a través del Fondo 5G para la América Rural para expandirse más allá de los núcleos metropolitanos. Un proyecto de modernización emblemático de USD 14 mil millones está reemplazando las bandas base heredadas con radios de arquitectura abierta, lo que ilustra el compromiso de los operadores con la diversidad de proveedores.

Se proyecta que Asia Pacífico entregará una CAGR del 36,95%, la trayectoria regional más pronunciada. China ha desplegado más de 500.000 estaciones base 5G, y la Política de Comunicaciones Digitales de India está facilitando las barreras de derecho de paso a nivel nacional. El ecosistema móvil regional añadió USD 880 mil millones al PIB en 2023, lo que subraya las apuestas económicas. Las implementaciones emblemáticas de pequeñas celdas en interiores —como el despliegue de Radio Dot de KT para oficinas inteligentes— demuestran el caso de negocio para la cobertura interior de grado empresarial.

Europa hace hincapié en la sostenibilidad, persiguiendo soluciones que reduzcan la energía del sitio hasta en un 45%. Las hojas de ruta nacionales —siendo la Estrategia 5G de Alemania un ejemplo— priorizan las pequeñas celdas de red densa para apoyar la conducción automatizada y la Industria 4.0. Los operadores de la región integran habitualmente radios compactas en farolas; un proyecto piloto en Londres añadió 80 celdas en Westminster con un impacto visual mínimo.

Oriente Medio y partes de África están escalando el 5G para sitios de peregrinación y corredores de ciudad inteligente, como se observa en el programa de múltiples proveedores de Arabia Saudita que combina capas macro y de pequeñas celdas.

Panorama regulatorio

El despliegue de small cells está condicionado por la política de espectro, las normas de emplazamiento y las obligaciones de acceso que influyen en la economía de la densificación. En Estados Unidos, la Comisión Federal de Comunicaciones (FCC) abrió en 2025 un Aviso de Reglamentación Propuesta en el Expediente WT n.º 25-276 para reducir las barreras estatales y locales a las instalaciones inalámbricas, con el objetivo de agilizar las aprobaciones y hacer más predecibles las tarifas y los requisitos estéticos. Por separado, la FCC adoptó el Informe y Orden FCC 25-38 para establecer nuevos plazos de preparación (make-ready) en la fijación de accesorios en postes, en apoyo de las small cells a nivel de calle que dependen de estructuras públicas y municipales.

En Europa, el trabajo regulatorio se centra en la armonización y la aplicabilidad. La Comisión Europea publicó en 2025 un informe de situación sobre la implementación de las normas de la UE relativas a puntos de acceso inalámbrico de área reducida, y en 2026 propuso la Ley de Redes Digitales para reducir la fragmentación entre los marcos nacionales que afectan a la concesión de permisos y al acceso a infraestructuras. En el Reino Unido, Ofcom inició la Revisión de Acceso a Telecomunicaciones 2026-31 y actualizó sus Condiciones Generales de Autorización en 2026, además de señalar un enfoque más granular para la asignación de espectro, incluida una decisión de enero de 2026 según la cual las asignaciones móviles en la banda de 6 GHz superior serían de carácter subnacional, alineando las licencias con las necesidades de despliegue urbano de alta densidad.

Análisis de la cadena de valor

La cadena de valor de las redes de small cells abarca desde los componentes de silicio y radiofrecuencia (SoC de banda base y RF, amplificadores de potencia, filtros y sincronización) hasta la fabricación de unidades de radio y antenas, el software (pilas RAN, orquestación y SON), la integración de sistemas, la adquisición de emplazamientos y construcción, y los servicios gestionados continuos. El suministro de equipos está liderado por proveedores integrados de RAN (Nokia, Ericsson, Huawei, ZTE, Samsung Networks) y especialistas en Open RAN como Mavenir y Parallel Wireless, mientras que los canales de despliegue suelen dividirse entre operadores móviles, proveedores de host neutral e integradores de redes empresariales/privadas.

La ejecución depende en gran medida de la logística y la disciplina en el kitting, ya que la falta de subcomponentes (cables, conectores, gabinetes o unidades de alimentación) puede detener la puesta en marcha de un emplazamiento. La cadena también ha soportado un riesgo elevado derivado de los largos plazos de entrega de componentes de RF y de los controles transfronterizos sobre chipsets avanzados, lo que ha llevado a proveedores y operadores a adoptar el doble abastecimiento y listas de proveedores aprobados para las piezas de mayor riesgo. En el lado de los servicios, los modelos de propiedad y operación están cambiando a medida que los inversores en host neutral e infraestructura reciclan activos, incluido el acuerdo de EQT y Zayo para adquirir el negocio de fibra y small cells de Crown Castle (aproximadamente 115.000 nodos) anunciado en marzo de 2025. A nivel de proveedores, se están ampliando las propuestas empresariales para interiores, incluida la asociación de InfiniG con Nokia en abril de 2026 para integrar AirScale RAN en un servicio de interior CBRS de host neutral.

Panorama Competitivo

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de redes de pequeñas celdas depende cada vez más de la capacidad de las empresas para desarrollar soluciones rentables y de fácil despliegue que aborden la creciente demanda de densificación de redes y capacidades 5G. Los actores establecidos deben centrarse en la innovación continua en áreas como la automatización de redes, las soluciones integradas de retorno y el soporte multioperador para mantener sus posiciones en el mercado. Las empresas deben establecer asociaciones sólidas con propietarios de inmuebles, autoridades locales e integradores de sistemas para superar los desafíos de despliegue y acelerar la penetración en el mercado. La capacidad de proporcionar soluciones de extremo a extremo, incluidos los servicios de planificación, despliegue y gestión, se ha vuelto crucial para mantener la ventaja competitiva.

Los nuevos participantes y las empresas retadoras pueden ganar cuota de mercado centrándose en soluciones especializadas para verticales industriales específicas o abordando desafíos técnicos particulares en el despliegue de pequeñas celdas. El mercado presenta oportunidades para las empresas que puedan abordar eficazmente cuestiones como el desarrollo del retorno celular, la complejidad de la gestión de redes y la integración con la infraestructura existente. Los marcos regulatorios relativos a la asignación de espectro, la adquisición de sitios y los permisos de despliegue influyen significativamente en la dinámica del mercado y las estrategias competitivas. Las empresas también deben considerar la creciente demanda de redes privadas y soluciones empresariales al desarrollar su enfoque de mercado.

Líderes de la Industria de Redes de Pequeñas Celdas

Qualcomm Technologies Inc.

Huawei Technologies Co. Ltd.

Nokia Networks

Verizon

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La corrección de cobertura en interiores y la densificación de capacidad son las áreas de oportunidad más evidentes, respaldadas por patrones de tráfico en los que una gran mayoría de las sesiones se originan en interiores y por modelos de host neutral impulsados por la propiedad que limitan la duplicación de infraestructuras. Las redes privadas empresariales también ofrecen un vector de crecimiento paralelo, particularmente donde regímenes de espectro compartido como CBRS reducen la barrera para desplegar small cells en las propias instalaciones integradas con herramientas locales de computación en el borde y automatización. Virgin Media O2 aporta una prueba comercial de concepto, al reportar aproximadamente 2.500 small cells en funcionamiento para junio de 2026 (frente a 2.000 en 2025), gestionando al mismo tiempo un crecimiento anual del tráfico de descarga de alrededor del 18%, y desplegando incorporaciones de capacidad específicas como en Bath (marzo de 2026).

Las hojas de ruta tecnológicas están generando oportunidades ligadas a actualizaciones vinculadas a 5G-Advanced y a operaciones RAN impulsadas por IA. La congelación de la Etapa 2 de la Versión 19 de 3GPP (5G-Advanced) estaba prevista para junio de 2026, y los planes de modernización de los operadores hacen referencia cada vez más a la automatización y la integración de Open RAN, ámbitos en los que las small cells pueden respaldar actualizaciones modulares y la interoperabilidad multiproveedor. Vodafone Alemania dio a conocer un plan para 2026 que abarca 10.600 proyectos, que incluye densificación y un despliegue a gran escala de O-RAN, mientras que las medidas regulatorias sobre infraestructura y acceso al espectro, incluidas las iniciativas de permisos de la FCC y el trabajo de Ofcom sobre las asignaciones de 6 GHz superior, siguen reduciendo algunos de los puntos de friccción que antes ralentizaban los despliegues con un gran número de nodos.

Desarrollos recientes del sector

- Julio de 2026: Qualcomm comenzó a notificar al mercado sus planes de dejar de vender sus plataformas de chips para estaciones base small cell FSM100 y FSM200 a nuevos clientes. Este cambio modifica el panorama competitivo del silicio para small cells y puede llevar a los OEM y proveedores de sistemas a recalificar chipsets y pilas de software alternativos, con implicaciones para las hojas de ruta de productos y los plazos de entrega.

- Mayo de 2026: Samsung y Qualcomm validaron la capacidad de Clase de Potencia 1 de 5G para acceso inalámbrico fijo utilizando la RAN virtualizada de Samsung y la Plataforma FWA Gen 4 de Qualcomm. El resultado refuerza el argumento de rendimiento para los despliegues basados en vRAN y pone de relieve el trabajo en curso sobre configuraciones de radio de mayor potencia que pueden complementar capas densas de small cells donde es necesario equilibrar capacidad y cobertura.

- Marzo de 2026: Nokia amplió su asociación con TIM Brasil para modernizar su red 5G en 14 estados, incluido el despliegue de soluciones de small cell AirScale Radio. La modernización vincula las small cells con actualizaciones más amplias de RAN y una arquitectura de red preparada para IA, respaldando despliegues de mayor densidad a través de un proveedor establecido con capacidad de entrega integral.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por equipos de redes small cell diseñados específicamente para añadir cobertura o capacidad inalámbrica en ubicaciones interiores y exteriores, que suelen incluir despliegues de las clases femto, pico, micro y metro para redes 4G y 5G.

Exclusiones del alcance: no se incluyen los puntos de acceso Wi-Fi independientes ni otras soluciones de acceso radioeléctrico no relacionadas que no se despliegan como small cells.

Descripción general de la segmentación

- Por Tipo de Celda

- Femtocelda

- Picocelda

- Microcelda

- Metrocelda

- Sistemas de Punto de Radio

- Por Entorno Operativo

- Interior

- Exterior

- Por Vertical de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista

- Energía Eléctrica y Energía

- Ciudad Inteligente y Gobierno

- Por Geografía

- América del Norte

- América del Sur

- Europa

- Asia Pacífico

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de despliegue para las small cells, ya que los ciclos de capex de los operadores y los plazos de permisos locales condicionan directamente el ritmo de despliegue. Consultamos materiales públicos como actualizaciones de espectro y licencias de la FCC, publicaciones de la UIT sobre indicadores de redes móviles, estadísticas de telecomunicaciones de la OCDE y publicaciones de reguladores nacionales sobre despliegues de 5G y obligaciones de cobertura.

Para mantener el modelo fundamentado, también revisamos presentaciones ante organismos reguladores y materiales para inversores en busca de orientación sobre el gasto en redes, además de prensa especializada de buena reputación, actualizaciones de normas y literatura técnica en publicaciones revisadas por pares como IEEE y similares, con el fin de entender los patrones habituales de despliegue. En algunos casos, se utilizaron suscripciones de pago únicamente para datos financieros y noticias de empresas, y para bases de datos de patentes con el fin de percibir hacia dónde se orientaba el énfasis de los productos. Esta lista de fuentes documentales es ilustrativa, y se utilizaron referencias públicas e internas adicionales para verificaciones cruzadas, aclaraciones y validación a medida que avanzaba el trabajo.

Entrevistas primarias y encuestas

Las entrevistas primarias se centraron en lo que los datos secundarios no explicaban con claridad, en particular el ritmo de densificación de las small cells, la combinación entre interior y exterior, y cómo suelen reducirse los precios a medida que aumentan los volúmenes. Conversamos con una combinación de planificadores de redes, socios de despliegue, equipos de soluciones y partes interesadas de conectividad empresarial en las principales regiones para poner a prueba los supuestos, revisar las brechas y volver a verificar la orientación antes de la aprobación final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 19% | APAC: 48% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 34% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 47% | América: 19% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una construcción de arriba hacia abajo en la que se reconstruye la intensidad de despliegue de operadores y empresas utilizando una visión de la demanda agregada compuesta por las adiciones de cobertura planificadas, las necesidades de densificación en zonas de alto tráfico y el calendario de las actualizaciones de 4G a 5G. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como volúmenes de envío muestreados por clase de small cell multiplicados por precios de venta habituales, y verificaciones de canal sobre programas de despliegue, que se utilizan para ajustar los totales finales cuando aparecen discrepancias.

Entre los principales insumos utilizados como impulsores prácticos del modelo se incluyen los objetivos de cobertura de la población con 5G, la disponibilidad de espectro y los hitos de concesión de licencias, restricciones a nivel de emplazamiento como los permisos y la disponibilidad de backhaul, señales de adopción empresarial en interiores, y la evolución habitual de los precios unitarios por generación y factor de forma. Cuando la señal de abajo hacia arriba estaba incompleta para un país, la parte faltante se trató mediante asignaciones basadas en la penetración, vinculadas a la densidad de suscriptores y la urbanización, y luego se revalidó mediante retroalimentación de expertos.

Para la previsión, se aplicó un análisis de escenarios en torno a la velocidad de despliegue y las trayectorias de precios, respaldado por retroalimentación primaria sobre la rapidez con la que se espera que escalen los programas de interiores y las construcciones de host neutral. Los resultados se verificaron frente a restricciones observables para que el crecimiento no supere la capacidad práctica de despliegue ni cambios de precios realistas.

Validación de datos y ciclo de actualización

Las cifras se validan mediante verificaciones cruzadas que comparan los resultados del modelo con señales independientes, como la orientación del capex móvil, el calendario de eventos de espectro y los hitos de expansión de red reportados. Se investigan los valores atípicos, y los supuestos se revisan cuando un país muestra un crecimiento que entra en conflicto con las restricciones de despliegue o con cambios regulatorios recientes.

Antes de la publicación, el modelo completo se revisa en varias etapas, y volvemos a contactar a las fuentes cuando se encuentra una variación importante o cuando nueva información pública cambia de manera significativa un insumo clave. Los informes se actualizan anualmente, con actualizaciones intermedias cuando medidas importantes de espectro, cambios tecnológicos o eventos macroeconómicos tienen un impacto claro en el calendario de despliegue o en los precios. Justo antes de la entrega, se vuelven a revisar los datos más recientes para que los clientes reciban una visión actualizada en lugar de una instantánea antigua.

Comparación del tamaño del mercado de redes de small cells de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas sobre redes de small cells suelen diferir porque el límite de lo que se contabiliza no siempre es el mismo, y porque los supuestos de precios y despliegue pueden variar de un trimestre a otro. Las diferencias también surgen cuando las fuentes combinan definiciones de 4G y 5G, tratan los programas de interior de manera distinta a la densificación en exteriores, o convierten divisas utilizando momentos de referencia diferentes.

En nuestras verificaciones, los principales factores de discrepancia fueron la cadencia de actualización y la forma en que los precios de venta promedio disminuyen a medida que se escalan los despliegues, seguidos de si se incorporan o no soluciones de radio adyacentes al total. Al aplicar la conversión de divisas con el mismo momento de referencia en todas las regiones, revalidar la evolución de los ASP con retroalimentación reciente de despliegues y aplicar dichas actualizaciones en la última revisión del modelo, Mordor Intelligence llega a un valor de 2026 mayor que el de fuentes que se basan en precios más antiguos o en definiciones de despliegue más restringidas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,14 mil millones de USD (2026) | |

| Editorial Sectorial A | 3,30 mil millones de USD (2025) | Utiliza un horizonte temporal diferente y parece anclar el mercado más cerca de los volúmenes de despliegue en etapas iniciales, lo que puede subestimar las fases de densificación de 5G y la escalada de precio-volumen de años posteriores. |

| Grupo de Investigación Global B | 0,51 mil millones de USD (2024) | Representa un año base de partida mucho más reducido y probablemente aplica una regla de inclusión más estricta o un alcance de despliegue limitado, lo que puede excluir programas de operadores de tamaño considerable y subestimar despliegues plurianuales. |

La dispersión de los valores se explica principalmente por el calendario y el alcance, no por simples errores de cálculo. Cuando la definición cubre de manera consistente las small cells diseñadas específicamente para despliegues en interiores y exteriores, y cuando los precios y el momento de referencia de las divisas se mantienen actualizados, el tamaño del mercado resultante sigue siendo trazable a los insumos de despliegue y ASP, y puede reproducirse a medida que llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de redes de pequeñas celdas?

El mercado vale USD 37,14 mil millones en 2026 y se proyecta que alcance USD 147,56 mil millones para 2031, lo que refleja una CAGR del 31,74%.

¿Qué segmento está creciendo más rápido dentro del mercado de redes de pequeñas celdas?

Las microceldas se están expandiendo a una CAGR del 33,75% porque equilibran la cobertura y la capacidad para los despliegues urbanos densos.

¿Por qué son esenciales las pequeñas celdas para los despliegues 5G?

Las bandas 5G de mayor frecuencia se atenúan rápidamente, por lo que los operadores deben desplegar muchos sitios de baja potencia para mantener una cobertura continua, especialmente en interiores donde se origina más del 80% del tráfico.

¿Cómo reduce costos un modelo de anfitrión neutro?

Una única red compartida de pequeñas celdas puede dar servicio a múltiples operadores, reduciendo los gastos totales de propiedad hasta en un 80% en comparación con los sistemas independientes en edificios.

¿Cuáles son las principales barreras para un despliegue más rápido?

Los retrasos en los permisos municipales, la disponibilidad de fibra de retorno y las restricciones en el suministro de semiconductores son los principales factores que frenan la expansión, recortando colectivamente la CAGR prevista en aproximadamente 10 puntos porcentuales.

¿Qué región representará el mayor crecimiento futuro?

Se prevé que Asia Pacífico registre la CAGR regional más alta del 36,95% hasta 2031, impulsada por la densificación a gran escala en China, India y las economías del Sudeste Asiático.

Última actualización de la página el: