Tamaño y Participación del Mercado de Tarjetas de Crédito de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

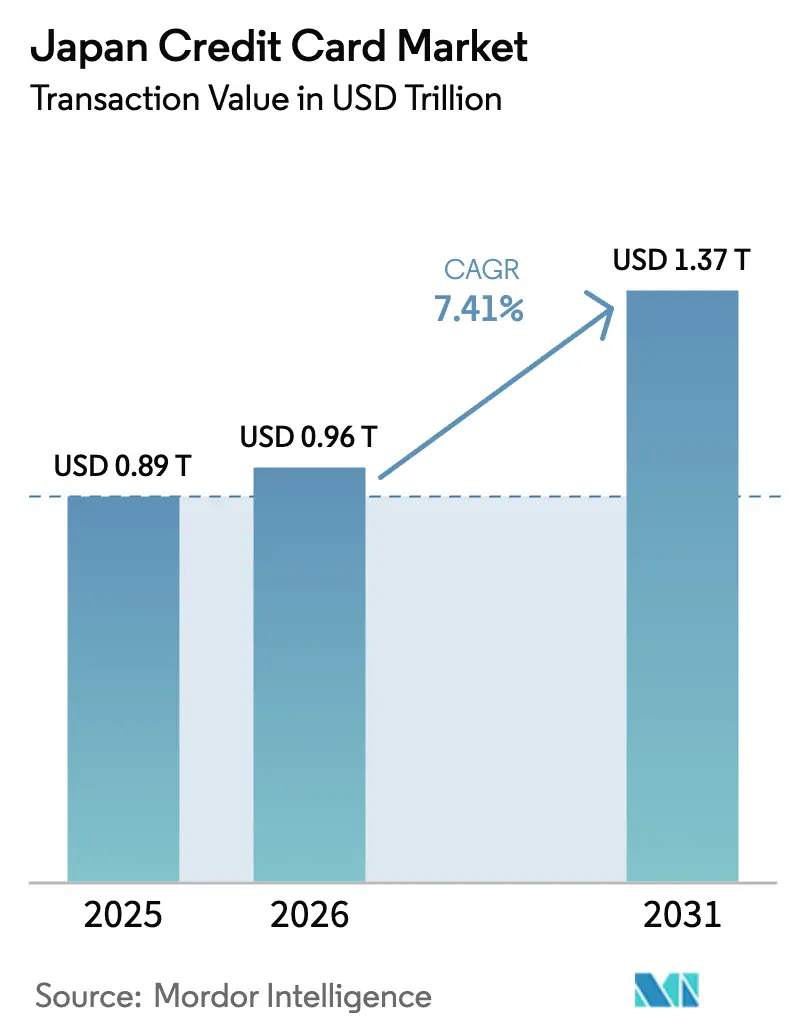

| Tamaño del mercado en el año base (2025) | 0.89 Billones de dólares |

| Tamaño del Mercado (2026) | 0.96 Billones de dólares |

| Tamaño del Mercado (2031) | 1.37 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Crédito de Japón por Mordor Intelligence

El tamaño del mercado de tarjetas de crédito de Japón fue valorado en 0,89 billones de USD en 2025 y se estima que crecerá desde 0,96 billones de USD en 2026 hasta alcanzar 1,37 billones de USD en 2031, a una CAGR del 7,41% durante el período de pronóstico (2026-2031). En 2024, la creciente dependencia de las tarjetas de crédito como principal medio de transacciones sin efectivo pone de relieve la transición continua del país hacia una economía sin efectivo. A pesar de esta tendencia, la proporción general de pagos sin efectivo sigue siendo relativamente baja, lo que indica un potencial significativo de crecimiento en la adopción de métodos de pago digitales. Los programas de digitalización impulsados por el Estado, los cambios demográficos que favorecen los pagos sin contacto y la integración de las tarjetas en los ecosistemas de superaplicaciones continúan reforzando el impulso de adopción. La modernización de la infraestructura vinculada a la norma obligatoria de 3D Secure vigente desde abril de 2025 está reduciendo el fraude y aumentando la confianza de los comerciantes, mientras que la recuperación del turismo entrante y las innovaciones en finanzas integradas están ampliando los escenarios de uso tanto para consumidores como para pequeñas empresas. La dinámica competitiva sigue siendo intensa, aunque las alianzas estratégicas entre bancos, redes de tarjetas y plataformas fintech están abriendo canales de distribución no tradicionales que amplían el alcance del mercado de tarjetas de crédito de Japón.

Conclusiones Clave del Informe

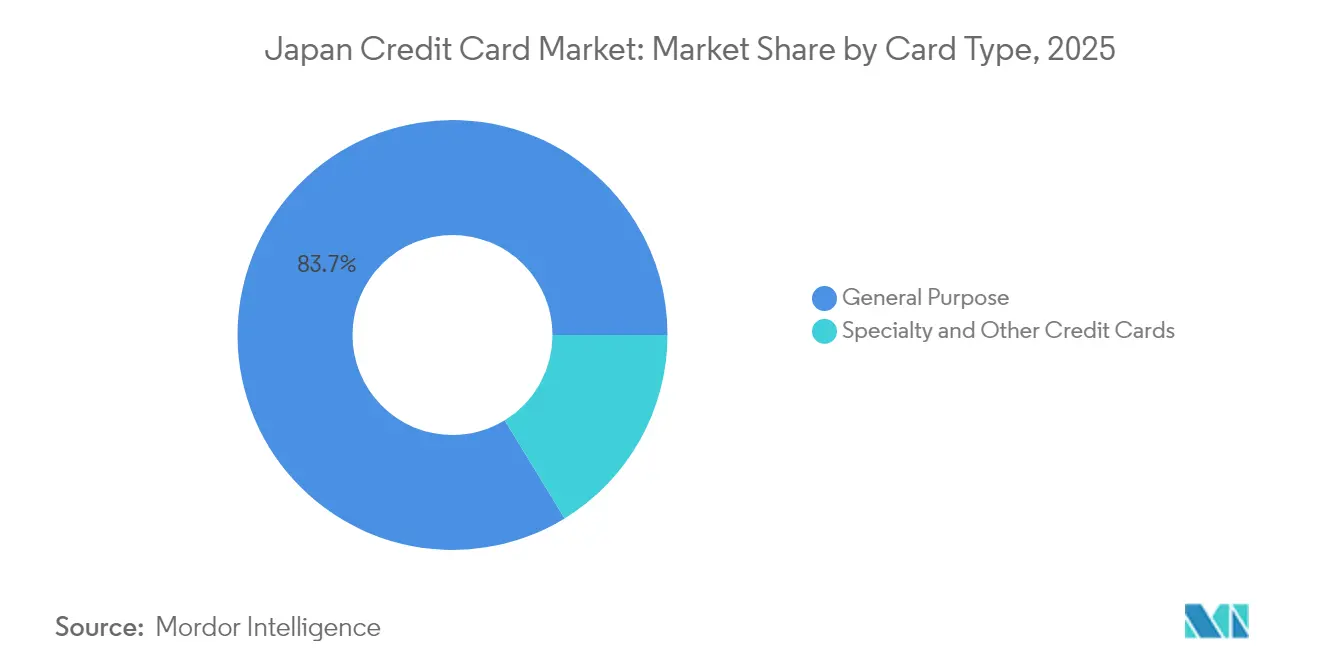

- Por tipo de tarjeta, las tarjetas de uso general representaron el 83,74% de la participación del mercado de tarjetas de crédito de Japón en 2025, mientras que las tarjetas especializadas y otras se proyecta que se expandirán a una CAGR del 12,59% hasta 2031.

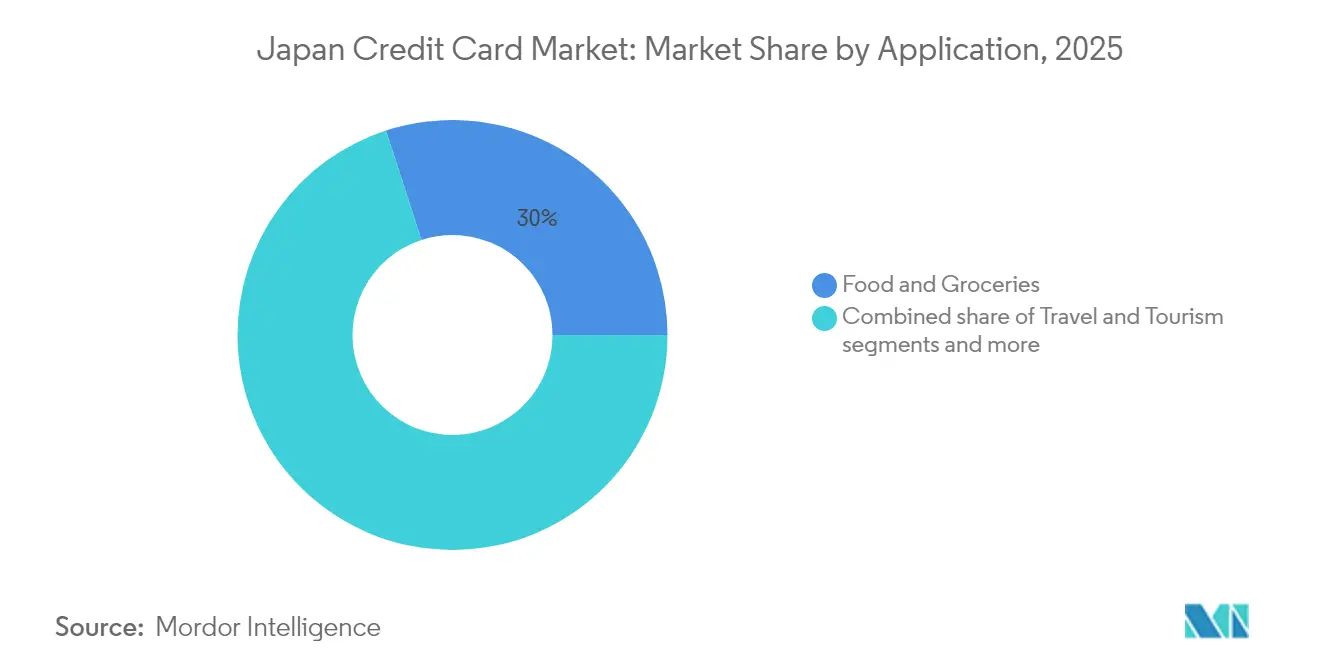

- Por aplicación, alimentos y comestibles capturó el 30,01% del tamaño del mercado de tarjetas de crédito de Japón en 2025, mientras que medios de comunicación y entretenimiento registra la CAGR más alta del 10,18% hasta 2031.

- Por proveedor, Visa controló el 48,92% de la participación del mercado de tarjetas de crédito de Japón en 2025, aunque los socios de la marca Discover están en camino de alcanzar una CAGR del 8,87% hasta 2031.

- Por geografía, la región de Kanto representó el 34,28% del tamaño del mercado de tarjetas de crédito de Japón en 2025, y Kyushu y Okinawa muestran la CAGR más alta del 6,66% para el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tarjetas de Crédito de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración del comercio electrónico | +1.2% | Áreas metropolitanas de Kanto y Kansai | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia los pagos sin efectivo | +0.9% | A nivel nacional, más fuerte en Tokio-Osaka-Nagoya | Corto plazo (≤ 2 años) |

| Gamificación de programas de fidelización | +0.7% | Centros urbanos | Mediano plazo (2-4 años) |

| Persistencia de hábitos de pago inducidos por la pandemia | +0.8% | Áreas suburbanas y rurales | Largo plazo (≥ 4 años) |

| Integración en superaplicaciones | +1.1% | A nivel nacional, con expansión hacia la región de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de los híbridos de tarjeta con compra ahora y paga después | +0.6% | Mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de la Penetración del Comercio Electrónico Impulsa el Aumento del Volumen de Transacciones

El auge de la actividad minorista en línea canaliza el gasto incremental hacia las tarjetas, elevando el número de transacciones y el tamaño promedio de los tickets en el mercado de tarjetas de crédito de Japón. Los 7.460 millones de transacciones de PayPay en 2024, equivalentes a una quinta parte de toda la actividad sin efectivo, ilustran cómo las superaplicaciones amplifican los volúmenes vinculados a tarjetas tanto en línea como en el punto de venta. El Banco de Japón realiza un seguimiento exhaustivo de los datos de JCB Consumption NOW para evaluar el consumo privado, lo que subraya la importancia macroeconómica de los flujos de tarjetas[1]Banco de Japón, "Perspectivas para la Actividad Económica y los Precios (enero de 2025)," boj.or.jp . Los productos especializados se benefician de manera desproporcionada, ya que los servicios de juegos y transmisión por suscripción sustentan la expansión de dos dígitos de Medios de Comunicación y Entretenimiento. Los operadores de transporte en Kansai ya han habilitado pagos con tarjeta de crédito mediante tecnología de aproximación para el transporte público, lo que ha difuminado las líneas entre categorías e impulsado el uso habitual de tarjetas para transacciones de movilidad de bajo valor que antes favorecían el efectivo.

El Impulso Gubernamental hacia los Pagos Sin Efectivo Acelera la Modernización de la Infraestructura

La Agencia de Servicios Financieros y la Agencia Digital están coordinando políticas, subsidios y mecanismos regulatorios que aceleran la aceptación por parte de los comerciantes y refuerzan la ciberseguridad. La autenticación 3D Secure obligatoria desde abril de 2025 está absorbiendo las pérdidas por fraude que ascendieron a 541.000 millones de JPY (3.600 millones de USD) en 2023, abordando un cuello de botella clave para la adopción digital. Los identificadores digitales Mi Número estarán listos para su uso en billeteras digitales a finales de la primavera de 2025, lo que permitirá la verificación biométrica y agilizará aún más los procesos de pago. El piloto de pagos mediante reconocimiento facial de la Expo 2025 Osaka mostrará casos de uso de próxima generación en 1.000 terminales, ilustrando cómo los eventos públicos pueden sentar las bases para implementaciones a nivel nacional. En conjunto, estas medidas establecen un entorno seguro y basado en estándares que sostiene el crecimiento del mercado de tarjetas de crédito de Japón ante la creciente complejidad de las transacciones.

La Gamificación de los Programas de Fidelización Mejora el Valor de Vida del Cliente

Los emisores están incorporando mecánicas de juego en los ecosistemas de puntos para profundizar el compromiso. Las recompensas de servicios cruzados de Rakuten Card sustentan la titularidad entre casi 8 de cada 10 titulares de tarjetas japoneses, lo que demuestra que los ciclos ricos de acumulación y canje impulsan el estatus de tarjeta preferida. El servicio POICHI de JCB permite a los compradores acumular múltiples divisas en un solo escaneo, aumentando la frecuencia y ofreciendo a los minoristas promociones dirigidas. Las capacidades de inversión basadas en tarjetas, como la integración de fondos mutuos de JCB con SBI Securities, están ampliando las categorías de gasto hacia la acumulación de patrimonio, reforzando la actividad mensual incluso entre los segmentos de mayor edad. Los segmentos de mayor edad exhiben un endeudamiento conservador, pero permanecen muy comprometidos cuando los puntos se convierten en ahorros cotidianos, lo que permite a los emisores obtener ingresos por intercambio en lugar de mantener saldos renovables.

La Integración de las Tarjetas de Crédito en las Superaplicaciones Amplía el Alcance del Ecosistema

PayPay, Rakuten y las nuevas superaplicaciones fintech dependen de las tarjetas de crédito tanto como rieles de financiación como conductos de fidelización. La alianza de Rakuten con Mizuho y Orient Corporation conecta 900.000 nodos de comerciantes a la infraestructura bancaria, lo que permite la emisión de crédito con un solo toque en el momento del pago[2]Rakuten Group, "Rakuten Group, Rakuten Card, Mizuho Financial Group Form Business Alliance," global.rakuten.com. El vínculo de capital de SMBC con Infcurion permite a las empresas no financieras integrar funciones de crédito a través de API, lo que ya ha generado más de 1,5 millones de tarjetas corporativas que operan en la red Visa. Estos efectos de red vinculan a los consumidores en entornos de circuito cerrado, aumentando la visibilidad de los datos para los motores de riesgo y consolidando la participación en transacciones para los emisores alineados con plataformas dentro del mercado de tarjetas de crédito de Japón.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Menor apetito crediticio de una población envejecida | -1.8% | A nivel nacional, más pronunciado en las prefecturas rurales | Largo plazo (≥ 4 años) |

| Intensificación de la competencia de tarjetas de débito y pagos mediante código QR | -1.3% | Centros urbanos con alta densidad de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Controles de asequibilidad más estrictos de la Agencia de Servicios Financieros | -0.9% | A nivel nacional, con foco en áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento del ciberfraude en cajeros automáticos regionales | -0.7% | Redes de cajeros automáticos suburbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Menor Apetito Crediticio de la Población Envejecida Limita la Expansión

La edad mediana de Japón continúa aumentando, y los consumidores de mayor edad generalmente evitan los saldos renovables, lo que limita el potencial de ingresos para los emisores. El segmento de mayor edad demuestra una clara preferencia por los pagos con tarjeta sobre las transacciones en efectivo. Su uso de tarjetas se alinea más estrechamente con el comportamiento de las tarjetas de débito, lo que subraya un enfoque en la comodidad transaccional en lugar de aprovechar las facilidades de crédito. La despoblación rural agrava el problema, reduciendo los volúmenes disponibles en regiones donde el cierre de sucursales bancarias ya es pronunciado. Las directrices regulatorias de asequibilidad restringen aún más la suscripción, exigiendo una validación de ingresos más detallada para los jubilados. Los emisores, por tanto, se orientan hacia una economía basada en transacciones, ofreciendo generosos puntos y paquetes de servicios cruzados que resuenan con los adultos mayores frugales pero con conocimientos digitales.

La Intensificación de la Competencia de Tarjetas de Débito y Pagos mediante Código QR Presiona la Participación de Mercado

El mercado está siendo testigo de un aumento en las tarjetas de débito orientadas a recompensas y las billeteras de código QR introducidas por bancos y proveedores fintech, que están reduciendo gradualmente los beneficios percibidos de las tarjetas de crédito. JCB se ha asociado estratégicamente con bancos regionales para lanzar productos de débito habilitados para tecnología de aproximación, una medida orientada a mantener volúmenes de transacciones de red saludables. Sin embargo, estos productos de débito generan comisiones de intercambio más bajas en comparación con las tarjetas de crédito, lo que afecta los flujos de ingresos. En las áreas urbanas densamente pobladas con alta penetración de teléfonos inteligentes, PayPay ha establecido su dominio en los sistemas de pago basados en código QR, particularmente en tiendas de conveniencia y restaurantes de servicio rápido. Esta tendencia está llevando a los consumidores más jóvenes a adoptar soluciones de pago nativas para dispositivos móviles. Si bien estos pagos aún dependen de la financiación subyacente de tarjetas, están comprimiendo los márgenes de ingresos para los emisores de tarjetas, lo que señala un cambio en las preferencias de pago de los consumidores y sus implicaciones para el ecosistema de pagos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tarjeta: Los Productos Especializados Superan a un Núcleo Dominante

Las tarjetas de uso general representaron el 83,74% del tamaño del mercado de tarjetas de crédito de Japón en 2025, lo que refleja su amplia cobertura de aceptación y su utilidad omnicanal. Las tarjetas especializadas y otras están ganando terreno con una CAGR proyectada del 12,59%, ya que los emisores atraen nichos de alto valor con construcciones metálicas, privilegios de estilo de vida y opciones de finanzas integradas. JAL Luxury Card, lanzada en agosto de 2025, ejemplifica el posicionamiento ultraprémium con tarifas anuales de hasta 599.500 JPY (3.990 USD), dirigida a viajeros adinerados que exigen acceso exclusivo a salas VIP. Los productos orientados a las pymes, como la próxima tarjeta empresarial Orico-Aeon, desbloquean líneas de capital de trabajo para segmentos corporativos desatendidos, lo que ilustra cómo las propuestas dirigidas pueden ampliar la participación sin canibalizar las carteras principales.

Los participantes fintech experimentan con vínculos con la economía de creadores, añadiendo capas de identidad social que resuenan con la Generación Z. Estos nuevos formatos aprovechan la distribución digital ágil para evitar costosos canales físicos, reducir tarifas y generar métricas de participación comunitaria. La tendencia de diversificación distribuye el riesgo del emisor e incuba flujos de ingresos diferenciados, aunque la escala sigue centrada en la sólida categoría de uso general que continúa siendo el ancla del mercado de tarjetas de crédito de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Patrones de Consumo Definen el Enfoque de Crecimiento

Alimentos y Comestibles comandó el 30,01% de la participación del mercado de tarjetas de crédito de Japón en 2025, sostenida por la amplia cobertura sin contacto del sector de supermercados y el auge de los servicios de entrega en el mismo día. Medios de Comunicación y Entretenimiento registra la mayor expansión con una CAGR del 10,18%, impulsada por la suscripción a video, la transmisión de música y los juegos móviles que generan facturaciones mensuales estables. La reciente integración de JCB con SBI Securities extiende la utilidad de la tarjeta a las contribuciones de inversión, insinuando un futuro en el que los pagos de servicios financieros escalen en los rankings de aplicaciones.

Las transacciones de Salud y Farmacia se benefician de las plataformas de prescripción digital y de una población envejecida que valora el pago sin fricciones en entornos clínicos. El gasto en Viajes y Turismo se recuperó rápidamente junto con el repunte de las llegadas de turistas extranjeros, aunque persisten las disparidades regionales. En conjunto, estos patrones guían a los emisores para adaptar bonificaciones específicas por categoría y la comercialización conjunta con comerciantes que refuerzan la fidelización e intensifican la concentración del gasto dentro del mercado de tarjetas de crédito de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: El Liderazgo de Visa Enfrenta la Incursión de Redes de Nicho

Visa procesó el 48,92% del valor total de las transacciones de 2025, aprovechando una amplia base de terminales y la habilitación temprana de pagos sin contacto en el transporte masivo. Las asociaciones de la marca Discover se pronostican con una CAGR del 8,87%, ya que los recursos de la adquisición de Capital One aceleran la aceptación, las inversiones y el marketing. JCB salvaguarda su relevancia doméstica con 56 millones de puntos de aceptación globales y nuevas colaboraciones de débito que vinculan a los bancos regionales a sus rieles. Mastercard enfatiza la tokenización, comprometiéndose a retirar los números de cuenta primarios estáticos para 2030 en favor de tokens dinámicos y claves de acceso biométricas, pasos que pueden endurecer los requisitos de seguridad para los comerciantes e influir en las hojas de ruta de los emisores.

La competencia entre proveedores se está intensificando en los canales digitales, donde los emisores y las superaplicaciones deben decidir estratégicamente entre aprovechar las redes de circuito abierto o adoptar marcos de código QR propietarios. Las sólidas capacidades de backend, incluidos los mecanismos avanzados de detección de fraude en tiempo real, los procesos eficientes de gestión del ciclo de vida de los tokens y la disponibilidad de API amigables para los desarrolladores, determinan cada vez más el éxito en el mercado. Estos factores se están convirtiendo en diferenciadores críticos, superando la dependencia tradicional de la distribución masiva de productos de tarjetas físicas.

Análisis Geográfico

Kanto representó el 34,28% del tamaño del mercado de tarjetas de crédito de Japón en 2025, anclado por la adinerada base de consumidores de Tokio y la sede de empresas globales. Kyushu y Okinawa registran la CAGR más rápida del 6,66%, impulsada por los gastos turísticos y la modernización de los aeropuertos. La penetración sin contacto del 40% de Kansai supera a la mayoría de las áreas, lo que demuestra que la densidad de infraestructura se traduce en ganancias de frecuencia de uso que amplifican los rendimientos de los emisores. Las regiones de Hokkaido, Tohoku y Chugoku-Shikoku obtienen impulsos de gasto del turismo orientado a la naturaleza, aunque siguen siendo poco penetradas, lo que señala un potencial alcista a medida que los proveedores de hospitalidad actualizan los terminales y los vínculos de fidelización.

El diverso mapa económico de Japón produce curvas de adopción distintas para las tarjetas, lo que requiere estrategias de comercialización matizadas. Kanto lidera en volumen absoluto, pero su saturación exige que los emisores persigan ganancias de participación en billeteras a través de niveles prémium y productos de patrimonio integrados. Kyushu y Okinawa, impulsadas por el turismo pospandemia, ven las tarjetas como puertas de acceso al gasto turístico, acelerando así las actualizaciones de aceptación de comerciantes en hoteles y tiendas libres de impuestos. La adopción de pagos sin contacto en el transporte público de Kansai indica cómo la infraestructura pública puede cambiar la psicología del consumidor, presentando una plantilla para otras regiones.

La columna vertebral industrial de Chubu impulsa la adopción de tarjetas en el segmento empresarial, especialmente a medida que la digitalización de la cadena de suministro exige controles de gastos rastreables. Los emisores que priorizan los clústeres de proveedores aeroespaciales y automotrices pueden captar volúmenes que de otro modo estarían bloqueados en transferencias bancarias y facturación en papel. La divulgación adaptada geográficamente, como los servicios de conserjería en idioma local y las asociaciones con bancos a nivel de prefectura, permite a las marcas nacionales profundizar su relevancia y defender su participación frente a los competidores arraigados regionalmente.

Panorama Competitivo

Los principales emisores controlan una participación significativa del valor de compra, dotando al mercado de una concentración moderada pero dejando margen para los disruptores ágiles. La simbiosis de Rakuten Card con el gigante del comercio electrónico genera una formidable economía de adquisición, mientras que la alianza de Mizuho potencia la venta cruzada en cuentas bancarias e hipotecas. Sumitomo Mitsui Card invierte en plásticos biométricos a través de su filial LIFE CARD para contrarrestar la fatiga por fraude y diferenciarse en seguridad. La asociación del Grupo SMBC con Infcurion desbloquea la emisión de marca blanca para minoristas y empresas de software como servicio, lo que señala un cambio hacia modelos de plataforma como servicio que abstraen los rieles bancarios tradicionales.

Los actores de nivel medio explotan el enfoque en nichos, ya que Saison Credit apunta a segmentos de estilo de vida y AEON Credit Service aprovecha su presencia minorista para la penetración de marcas compartidas. Los participantes fintech como Nudge impulsan el diseño centrado en el usuario, mientras que PayPay Card Corp unifica la financiación de billeteras QR y el crédito renovable dentro de una sola aplicación, habilitando volantes de datos que refinan la suscripción. Las redes internacionales se asocian de forma selectiva: Discover a través de alianzas domésticas y Diners a través de la hospitalidad de alto nivel como el programa prémium del Hotel New Otani, para reclamar posiciones dentro de subgrupos rentables. En conjunto, estas maniobras intensifican la velocidad de innovación, aunque dejan a los titulares con economías de escala que sostienen su liderazgo dentro del mercado de tarjetas de crédito de Japón.

Líderes de la Industria de Tarjetas de Crédito de Japón

JCB Co. Ltd.

Mitsubishi UFJ NICOS

Sumitomo Mitsui Card (SMCC)

Rakuten Card

AEON Credit Service

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Orient Corporation y AEON Financial Service establecieron el lanzamiento en septiembre de una tarjeta empresarial de marca compartida dirigida a las pymes en toda la red del Grupo AEON.

- Mayo de 2025: JCB, Orient Corporation y Money Forward X se asociaron para integrar la suscripción de crédito con inteligencia artificial en el portal para pymes de JCB, Cashmap, automatizando las decisiones de crédito.

- Abril de 2025: JAL Card introdujo la JAL JCB Card Platinum Pro con un diseño de superficie metálica y bonificaciones de millas mejoradas.

Alcance del Informe del Mercado de Tarjetas de Crédito de Japón

Una tarjeta de crédito, conocida como "kurejitto kādo" (クレジットカード) en japonés, se refiere a una tarjeta de pago emitida por instituciones financieras o empresas de tarjetas de crédito. Permite a los titulares de tarjetas realizar compras y acceder a crédito, lo que les permite tomar fondos prestados hasta un cierto límite de crédito de la institución emisora. El informe cubre un análisis de antecedentes completo del mercado de tarjetas de crédito japonés, que incluye una evaluación de la economía, una descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas.

El mercado de tarjetas de crédito japonés está segmentado por tipo de tarjeta, aplicación y proveedor. Por tipo de tarjeta, el mercado se subsegmenta en tarjetas de crédito de uso general y tarjetas de crédito especializadas y otras. Por aplicación, el mercado se subsegmenta en alimentos y comestibles, salud y farmacia, restaurantes y bares, electrónica de consumo, medios de comunicación y entretenimiento, viajes y turismo, y otras aplicaciones. Por proveedor, el mercado se subsegmenta en Visa, Mastercard y otros proveedores. El informe ofrece el tamaño del mercado y los pronósticos para el mercado de tarjetas de crédito japonés en valor (USD) para todos los segmentos anteriores.

| Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras |

| Alimentos y Comestibles |

| Salud y Farmacia |

| Restaurantes y Bares |

| Electrónica de Consumo |

| Medios de Comunicación y Entretenimiento |

| Viajes y Turismo |

| Otras Aplicaciones |

| Visa |

| Mastercard |

| Otros Proveedores |

| Hokkaido |

| Tohoku |

| Kanto |

| Kyushu y Okinawa |

| Resto de Japón |

| Por Tipo de Tarjeta | Tarjetas de Crédito de Uso General |

| Tarjetas de Crédito Especializadas y Otras | |

| Por Aplicación | Alimentos y Comestibles |

| Salud y Farmacia | |

| Restaurantes y Bares | |

| Electrónica de Consumo | |

| Medios de Comunicación y Entretenimiento | |

| Viajes y Turismo | |

| Otras Aplicaciones | |

| Por Proveedor | Visa |

| Mastercard | |

| Otros Proveedores | |

| Por Geografía | Hokkaido |

| Tohoku | |

| Kanto | |

| Kyushu y Okinawa | |

| Resto de Japón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento proyectado del gasto con tarjetas de crédito en Japón?

El valor total de compras es de 0,96 billones de USD en 2026 y se prevé que alcance 1,37 billones de USD en 2031, lo que implica una CAGR del 7,41%.

¿Qué tipo de tarjeta capta el mayor gasto de los consumidores?

Las tarjetas de uso general representan el 83,74% del valor total de las transacciones, lo que refleja su amplia aceptación por parte de los comerciantes y su utilidad en múltiples categorías.

¿Qué segmento de aplicación genera la mayor participación de transacciones?

Alimentos y Comestibles lidera con una participación del 30,01% gracias a la aceptación ubicua en supermercados y la alta frecuencia de compras.

¿Qué proveedor se está expandiendo más rápido y por qué?

Los socios de la marca Discover están en camino de alcanzar una CAGR del 8,87% hasta 2031, impulsados por la inversión planificada de Capital One para ampliar la aceptación de comerciantes y reforzar la tecnología de red.

¿Cómo están cambiando las tecnologías biométricas el uso cotidiano de las tarjetas?

Los emisores están mejorando la seguridad y agilizando los pagos probando plásticos habilitados con huella dactilar e implementando terminales de reconocimiento facial, como la iniciativa de NEC para la Expo 2025 Osaka.

¿Qué norma inminente endurecerá la seguridad de los pagos con tarjeta en 2025?

A partir de abril de 2025, todos los emisores y comerciantes deberán adoptar la autenticación 3D Secure, un mandato diseñado para reducir el fraude en línea que alcanzó los 541.000 millones de JPY en 2023.

Última actualización de la página el: