Tamaño y Participación del Mercado Inmobiliario Comercial de Israel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

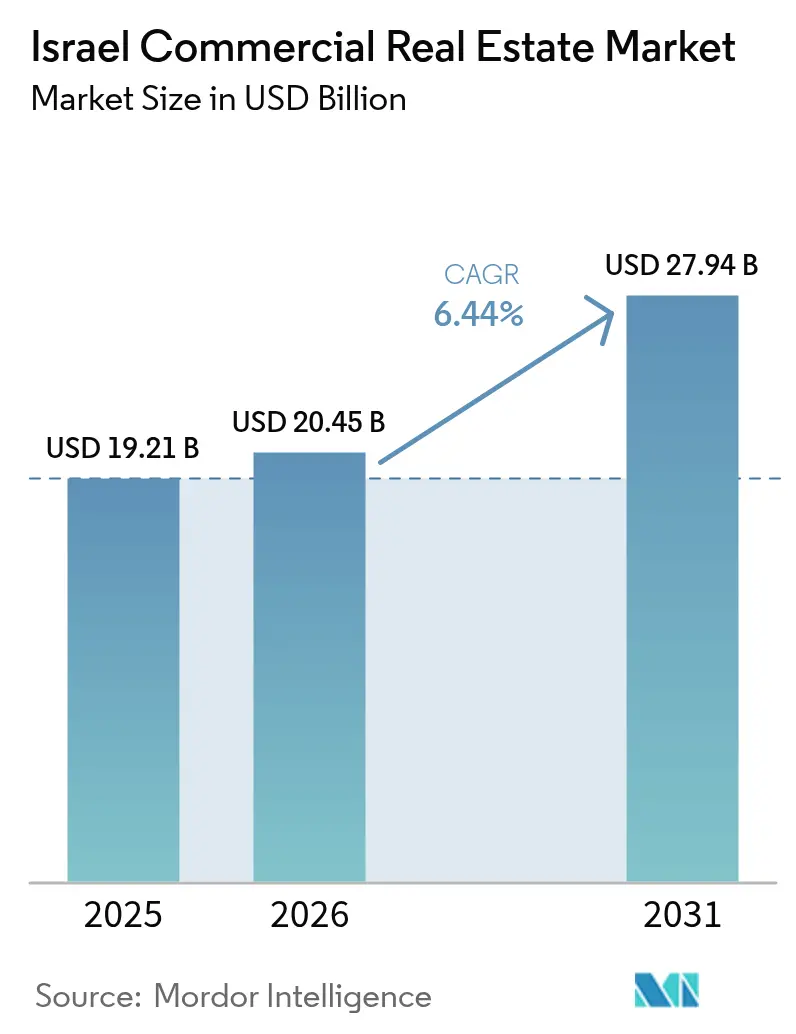

| Tamaño del mercado en el año base (2025) | 19.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

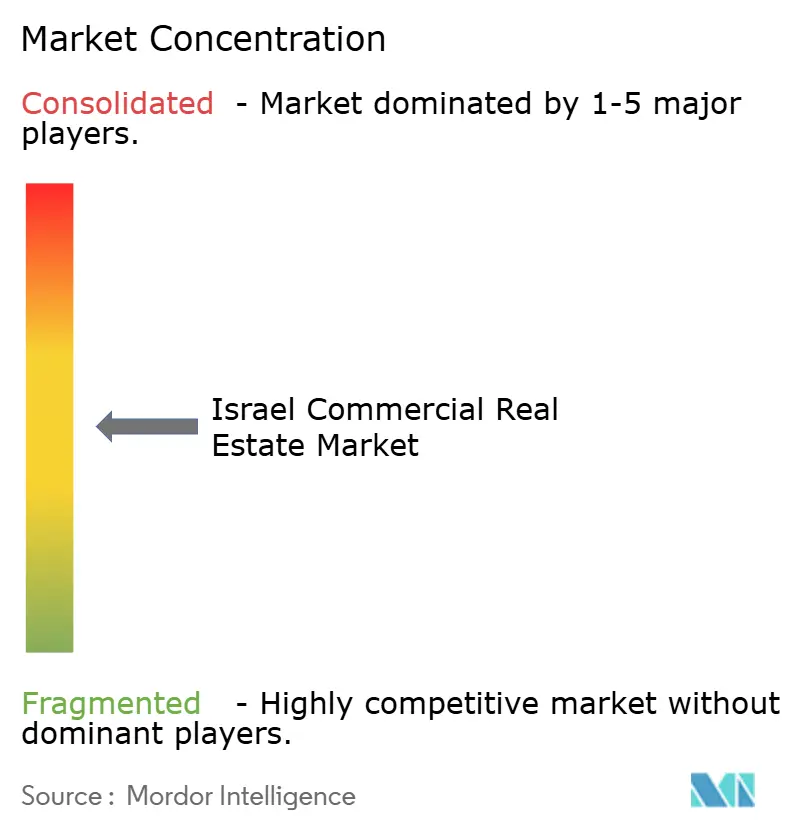

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Israel por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de Israel en 2026 se estima en USD 20,45 mil millones, creciendo desde el valor de 2025 de USD 19,21 mil millones, con proyecciones para 2031 que muestran USD 27,94 mil millones, creciendo a una CAGR del 6,44% durante 2026-2031. Esta expansión refleja el estatus de Israel como centro tecnológico mundial, su posición estratégica entre tres continentes y el flujo constante de capital institucional doméstico que busca ingresos vinculados a la inflación. La demanda impulsada por el comercio electrónico de parques logísticos de Clase A, el acelerado desarrollo orientado al transporte a lo largo de los nuevos corredores ferroviarios de Tel Aviv y la construcción de centros de datos perimetrales elevan los requisitos de los ocupantes. Al mismo tiempo, la volatilidad geopolítica y el aumento de los costos de construcción mantienen elevadas las primas de riesgo, lo que lleva a los inversores a enfatizar la calidad de los activos, las ubicaciones resilientes y las bases de inquilinos diversificadas[1]Amir Yaron, "Informe Anual de Estabilidad Financiera 2024", Banco de Israel, bankisrael.gov.il. Los promotores establecidos responden con modernizaciones de edificios inteligentes, mejoras de eficiencia energética y empresas conjuntas estratégicas que reducen los costos de financiación al tiempo que amplían el acceso al mercado.

Conclusiones Clave del Informe

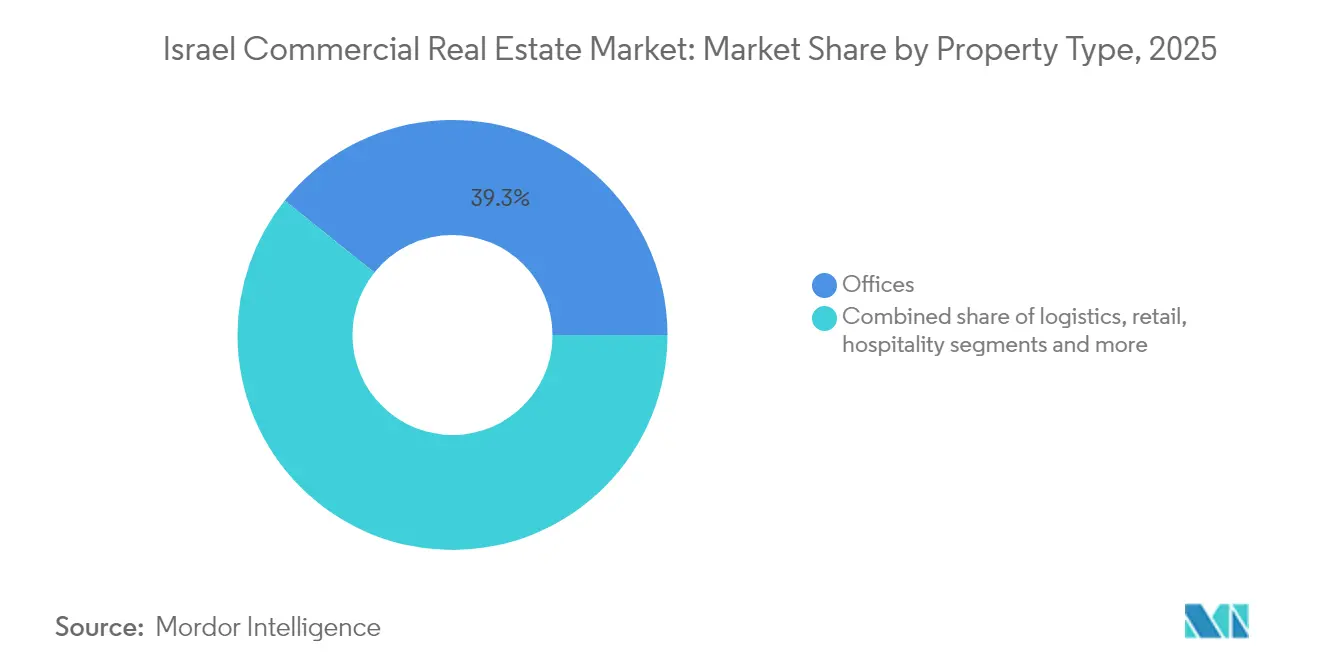

- Por tipo de propiedad, las oficinas mantuvieron la mayor participación del mercado inmobiliario comercial de Israel con un 39,25% en 2025, mientras que se prevé que el espacio logístico e industrial se expanda a una CAGR del 7,33% hasta 2031.

- Por modelo de negocio, las transacciones de ventas representaron el 73,20% del tamaño del mercado inmobiliario comercial de Israel en 2025, mientras que las actividades de alquiler y arrendamiento registran la CAGR más rápida del 7,12% para 2026-2031.

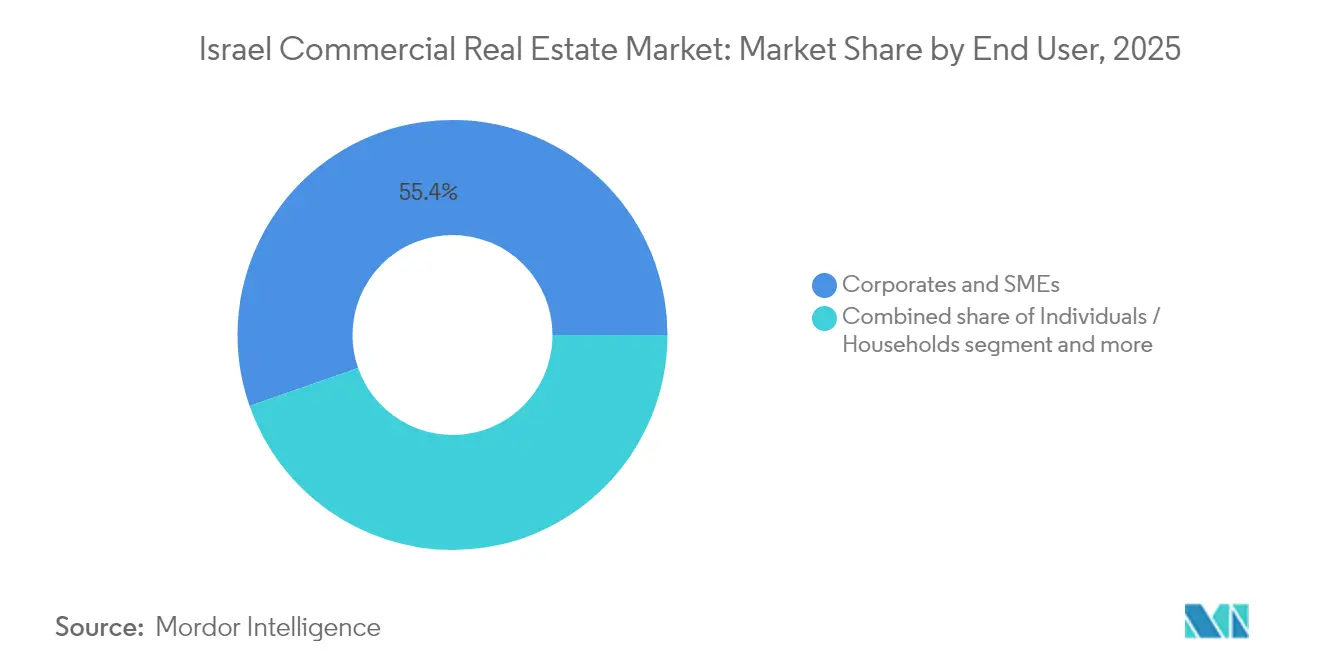

- Por usuario final, las empresas y pymes concentraron el 55,35% de la actividad en 2025; se proyecta que este segmento crezca al 6,36% durante el período de pronóstico.

- Por región, el Distrito de Tel Aviv lideró con una participación de ingresos del 44,35% en 2025, mientras que el Distrito Central registra la CAGR más alta del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Israel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la expansión de inquilinos tecnológicos globales | +1.2% | Distritos de Tel Aviv y Central | Mediano plazo (2-4 años) |

| Demanda de logística de Clase A y cadena de frío | +0.9% | Nacional; Central y Sur | Corto plazo (≤ 2 años) |

| Rotación de fondos de pensiones hacia los REIT | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Revalorización del corredor del tren ligero de Tel Aviv | +0.7% | Corredores de Tel Aviv y Central | Largo plazo (≥ 4 años) |

| Desvío de la cadena de suministro de la UE a través de Haifa | +0.6% | Distrito Norte | Mediano plazo (2-4 años) |

| Crecimiento de campus de centros de datos perimetrales | +0.5% | Distritos de Tel Aviv y Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Expansión de Inquilinos Tecnológicos Globales Concentrada en Tel Aviv y Herzliya

Las empresas tecnológicas globales continúan ampliando sus centros de I+D y sedes regionales en el distrito central de negocios de Tel Aviv y en Herzliya Pituach. La demanda se centra en torres de Clase A que ofrecen infraestructuras de telecomunicaciones resilientes, energía redundante y plantas adaptables. La concentración comprime la vacancia, sostiene las rentas premium y estimula la reurbanización mixta adyacente. Las reformas gubernamentales en banca, mercados de capitales e inmobiliario agilizan las aprobaciones y fomentan los compromisos de arrendamiento corporativo a largo plazo. Los promotores capaces de integrar alta densidad de energía, sólidos sistemas de ciberseguridad y servicios colaborativos encuentran ventaja para atraer inquilinos ancla.

Demanda Acelerada de Parques Logísticos de Clase A y de Cadena de Frío Impulsada por el Comercio Electrónico

La penetración del comercio minorista en línea impulsa los requisitos nacionales de almacenes de gran altura, nodos de cumplimiento automatizados y almacenamiento con control de temperatura cerca de los centros de población. Las instalaciones deben soportar robótica, alto rendimiento y distribución multiinquilino. La geografía central de Israel favorece los flujos regionales, aunque los cuellos de botella operativos en el Puerto de Haifa exponen vulnerabilidades en la cadena de suministro, lo que lleva a los inversores a construir capacidad redundante en torno a Ashdod y centros interiores. Los parques de cadena de frío exigen primas de alquiler dada la necesidad de controles climáticos precisos para el inventario de alimentos y productos farmacéuticos.

Los Corredores del Tren Ligero y el Metro de Tel Aviv Revalorizan los Terrenos Comerciales Adyacentes

Las nuevas líneas de transporte reconfiguran la movilidad urbana, añadiendo estaciones que amplían las áreas de captación y aumentan el tráfico peatonal. Las parcelas comerciales a distancia a pie disfrutan de una revalorización en las tasaciones, mientras que la presión de reurbanización aumenta en los solares infrautilizados. Los propietarios de locales comerciales y oficinas aprovechan las mayores densidades, y los proyectos de uso mixto ganan impulso a medida que los planificadores fomentan los clusters de vida, trabajo y ocio. Los inversores valoran los proyectos de largo plazo en función de las expectativas de una afluencia sostenida de pasajeros y la creciente preferencia por el transporte público.

Rotación de Fondos de Pensiones hacia los REIT Israelíes en Busca de Flujos de Caja Vinculados a la Inflación

Los gestores de pensiones locales aumentan las asignaciones a los REIT para cubrir las subidas de precios al consumidor. La afluencia de capital profundiza la liquidez del mercado y reduce los diferenciales de financiación para los emisores consolidados. A su vez, los REIT reciclan capital en la reurbanización de activos envejecidos y la adquisición de plataformas logísticas. La gobernanza transparente y la divulgación trimestral satisfacen los requisitos de diligencia debida institucional, reforzando un ciclo virtuoso de formación de capital[2]Eyal Cohen, "Ley de Fondos de Inversión Inmobiliaria de Israel—Actualización 2025", Ministerio de Finanzas, mof.gov.il.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos récord de construcción y terrenos | -1.1% | Nacional; Tel Aviv especialmente afectada | Corto plazo (≤ 2 años) |

| Adopción persistente del trabajo híbrido | -0.8% | Distritos Centrales de Negocios de Tel Aviv y Central | Corto plazo (≤ 2 años) |

| Prima de riesgo geopolítico en la financiación | -0.7% | Nacional; regiones fronterizas | Mediano plazo (2-4 años) |

| Aumento del estrés hídrico y el gasto de capital climático | -0.4% | Distritos Costeros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción Persistente del Trabajo Híbrido Reduce la Absorción Neta de Oficinas en los Distritos Centrales de Negocios

Las políticas de trabajo híbrido reducen la densidad de puestos de trabajo y prolongan los ciclos de decisión. Las torres prime mantienen la ocupación ofreciendo servicios de bienestar, distribuciones flexibles y control de acceso digital, aunque el stock secundario enfrenta vacancia prolongada y concesiones de alquiler. Los propietarios pivotan hacia plantas más pequeñas, suites listas para ocupar y plantas de servicios compartidos para preservar el atractivo. Los operadores de espacios de trabajo colaborativo agregan la demanda variable de clientes empresariales que equilibran los patrones de trabajo remoto y presencial.

Los Costos Récord de Construcción y Terrenos Comprimen los Márgenes de Desarrollo

Los costos de hormigón, acero y mano de obra aumentaron entre un 15 y un 20% interanual en 2024, mientras que las subastas de terrenos en el núcleo de Tel Aviv establecieron referencias récord. Los promotores buscan empresas conjuntas, compromisos de prearrendamiento o densidad de uso mixto vertical para justificar los rendimientos proyectados. La ingeniería de valor, los componentes modulares y los incentivos para la construcción sostenible reducen el gasto de capital, pero no pueden compensar completamente las presiones de precios, retrasando los inicios especulativos[3]Lior Horowitz, "Perspectivas 2025 de la Asociación de Constructores de Israel", Asociación de Constructores de Israel, iba.org.il.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las Oficinas Mantienen la Mayor Participación Mientras la Logística se Acelera

Las oficinas controlaron una participación dominante del 39,25% del mercado inmobiliario comercial de Israel en 2025, ancladas por inquilinos del sector tecnológico y de servicios financieros concentrados en los distritos centrales de negocios de Tel Aviv. Las torres prime logran primas de alquiler gracias a los servicios de Clase A, las certificaciones ESG y la infraestructura digital lista para usar. A pesar del trabajo híbrido, la absorción neta se mantiene positiva para los edificios que ofrecen distribuciones flexibles y características de bienestar. Los promotores convierten el stock obsoleto en proyectos de uso mixto boutique o laboratorios de ciencias de la vida para capturar nichos de demanda emergentes. Mientras tanto, el subsegmento logístico registra una CAGR prevista del 7,33%, impulsada por el crecimiento del comercio electrónico y las estrategias de acercamiento de la producción. El capital institucional fluye hacia parques de almacenes de construcción para inversión central con grandes alturas libres y losas preparadas para la automatización. Los acuerdos de financiación anticipada reducen el riesgo de arrendamiento y aceleran los plazos de los proyectos.

El tamaño del mercado inmobiliario comercial de Israel vinculado a la logística se beneficia de la diversificación portuaria y las mejoras de autopistas que acortan la entrega de última milla. Las instalaciones de cadena de frío ganan impulso entre los importadores farmacéuticos y las plataformas de alimentación que buscan cumplir con estrictos estándares de temperatura. La oferta especulativa se mantiene moderada, lo que sustenta una ocupación saludable y fomenta el crecimiento de los alquileres. En comparación, el comercio minorista enfrenta cambios estructurales a medida que las estrategias omnicanal reconfiguran las superficies de las tiendas. La hotelería se recupera con el regreso de los viajes de negocios y el turismo regional, aunque los propietarios priorizan el potencial de reutilización adaptativa para cubrir las oscilaciones de la demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las Ventas Siguen Dominando Aunque el Arrendamiento Gana Impulso

Las transacciones de ventas representaron el 73,20% de la actividad total en 2025, reflejando la preferencia local por la propiedad de activos y la disponibilidad de hipotecas. Los inversores de alto patrimonio neto y las family offices adquieren edificios generadores de ingresos para preservar el capital y cubrir la inflación. No obstante, el arrendamiento muestra una perspectiva sólida de CAGR del 7,12% a medida que las empresas optimizan sus balances y los nuevos participantes internacionales prefieren la flexibilidad operativa. Los propietarios elaboran condiciones de arrendamiento que incorporan escaladas vinculadas a índices, mantenimiento compartido y opciones de rescisión anticipada. Las estructuras de venta con arrendamiento posterior desbloquean capital para los ocupantes al tiempo que garantizan una tenencia a largo plazo para los propietarios.

Los ingresos por alquiler recurrentes estabilizan el flujo de caja de los REIT, apoyando la visibilidad de los dividendos que atrae a los fondos de pensiones. El tamaño del mercado inmobiliario comercial de Israel atribuible al arrendamiento se amplía a medida que los promotores entregan campus construidos a medida para una ocupación de uno o varios inquilinos. Las plataformas de tecnología inmobiliaria digitalizan la gestión de contratos, automatizan la facturación y permiten la optimización de activos basada en datos, mejorando tanto la experiencia del inquilino como los márgenes del propietario.

Por Usuario Final: Las Empresas y las Pymes Impulsan el Dinamismo de la Demanda

Las empresas y pymes contribuyeron con el 55,35% de la actividad del mercado en 2025, respaldadas por un vibrante ecosistema de empresas emergentes y una constante expansión multinacional. Las entradas de capital de riesgo financian la ocupación de espacios de trabajo, mientras que las empresas globales establecen centros de I+D cerca de los grupos de talento de Israel. Los proveedores de espacios de trabajo flexibles agregan la demanda de inquilinos más pequeños en arrendamientos maestros, facilitando la entrada de nuevos negocios. Se proyecta que el segmento se expanda al 6,36% hasta 2031, manteniendo una absorción constante en carteras de oficinas, uso industrial ligero y uso mixto.

Los usuarios domésticos e individuales siguen siendo importantes en el comercio minorista a pie de calle, los establecimientos de alimentación y bebidas y los pequeños almacenes. Los inquilinos gubernamentales e institucionales aportan estabilidad a través de arrendamientos a largo plazo en Jerusalén y las capitales de distrito. El tamaño del mercado inmobiliario comercial de Israel está vinculado a los usuarios gubernamentales, apoyando la inversión en infraestructura, particularmente para la administración pública y las instalaciones sanitarias. Los promotores equilibran las estrategias especulativas y de prearrendamiento para atender los distintos plazos de adquisición y los requisitos de cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 44,35% del Distrito de Tel Aviv subraya su estatus indiscutible como núcleo financiero y tecnológico del país. Las torres de oficinas prime con certificaciones LEED o WELL logran una ocupación superior a la media a medida que los gigantes tecnológicos y las empresas emergentes de tecnología financiera amplían su plantilla de I+D. La proximidad del distrito al Aeropuerto Ben Gurión mejora la movilidad ejecutiva, mientras que la nueva red de tren ligero amplía las áreas de captación de viajeros y aumenta el tráfico peatonal en el comercio minorista alrededor de los nodos de las estaciones.

El crecimiento del Distrito Sur con una CAGR del 6,63% refleja los esfuerzos concertados del gobierno para diversificar la actividad económica lejos del saturado centro. Los parques industriales cerca de Beerseba atraen a subcontratistas de semiconductores, integradores de energías renovables y productores de tecnología de defensa. Los promotores logísticos adquieren grandes extensiones a lo largo de la Autopista 6 para construir campus de distribución multicliente que sirvan tanto a los flujos domésticos como a los de exportación a través del Puerto de Ashdod. Los menores costos de terreno permiten mayores índices de edificabilidad, mientras que los incentivos fiscales municipales refuerzan la viabilidad de los proyectos.

Los suburbios del Distrito Central, como Petah Tikva y Ramat Gan, ofrecen alternativas rentables para los ocupantes que requieren grandes superficies. Las empresas que trasladan funciones no orientadas al cliente se benefician de alquileres competitivos y permanecen a menos de 20 minutos del distrito central de negocios de Tel Aviv en tren. El distrito alberga la mayor concentración de proyectos de centros de datos perimetrales, aprovechando las sólidas redes eléctricas y la conectividad de fibra óptica.

La demanda comercial de Jerusalén se mantiene estable, liderada por ministerios gubernamentales, misiones diplomáticas e instituciones académicas. Las incubadoras de ciencias de la vida vinculadas a hospitales y universidades impulsan la demanda de espacios de oficinas especializados con laboratorios. Las normas de preservación del patrimonio limitan la nueva oferta, manteniendo la fidelidad de los ocupantes hacia los activos de alta calidad existentes.

Los nodos costeros del norte en torno a Haifa registran una absorción incremental vinculada a la privatización portuaria y las mejoras ferroviarias. Los almacenes de proximidad y las instalaciones de cross-docking reducen la congestión y permiten operaciones de 24 horas. Los inversores integran microrredes de energía renovable para mitigar la inestabilidad de la red y cumplir los objetivos de sostenibilidad corporativa.

Panorama regulatorio

La actividad inmobiliaria comercial de Israel está determinada por el marco de la Ley de Planificación y Construcción y su Reglamento asociado, administrados a través de organismos nacionales y locales de planificación y licencias. En abril de 2025 se publicó la Enmienda N.º 160 a la Ley de Planificación y Construcción, que introdujo un procedimiento nacional simplificado de licencias para infraestructuras nacionales y proyectos que cumplan umbrales de escala definidos (incluidos proyectos de al menos 80 unidades residenciales). Esto continúa el enfoque de política orientado a acortar los plazos de aprobación para grandes desarrollos, con efectos indirectos en usos mixtos.

Los ajustes regulatorios de 2025 también buscaron preservar la continuidad de los permisos y estandarizar procesos. En julio de 2025, el Reglamento de Planificación y Construcción (Licencias de Construcción) (Disposición Temporal) (N.º 2), 2025 permitió a las autoridades locales de licencias emitir permisos de ocupación cuando ciertos detalles no esenciales permanecían incompletos, siempre que se cumplieran las condiciones de seguridad y habitabilidad. En septiembre de 2025, una enmienda sobre el cálculo de áreas y porcentajes de construcción estandarizó los enfoques de medición en planos y permisos, lo que afecta la modelización de viabilidad, las métricas de eficiencia de arrendamiento y la comparabilidad de valoración de activos generadores de ingresos.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario comercial de Israel abarca desde la planificación y asignación de suelo (procesos de planificación nacionales y locales) hasta el desarrollo, la contratación y adquisición de materiales, el financiamiento, la intermediación y el arrendamiento, y la gestión de propiedades e instalaciones. Los desarrolladores y contratistas coordinan el diseño y el cumplimiento normativo, a menudo bajo estrictas restricciones de cronograma, mientras que los prestamistas e inversores del mercado de capitales influyen en la fases de los proyectos y en los requisitos de prealquiler. El Banco de Israel informó que, a septiembre de 2025, la deuda en las industrias inmobiliaria y de construcción alcanzó los 534.000 millones de NIS (36% de la deuda del sector empresarial no financiero), lo que subraya la importancia de la estructura de financiamiento y la gestión de convenios en las carteras.

La economía de ejecución sigue siendo sensible a la disponibilidad de materiales y mano de obra. Los insumos de construcción muestran volatilidad a corto plazo en 2026, con índices de precios de insumos para carreteras y puentes que registraron un aumento mensual del 2,5% en mayo de 2026, impulsado por el asfalto (+10,7%) y los materiales de cantera (+4,5%). Los anuncios de proveedores citaron aumentos de precios del 10% al 20% vinculados a los costos globales de materias primas. Estas dinámicas incrementan el valor de la contratación anticipada, los acuerdos marco y la planificación integrada de la entrega. El cumplimiento en materia de contratación también sigue siendo relevante, con la Autoridad de Competencia de Israel aplicando prohibiciones contra la manipulación de licitaciones y sancionando conductas indebidas en licitaciones relacionadas con la construcción.

Panorama Competitivo

El mercado inmobiliario comercial de Israel exhibe una concentración moderada, con promotores domésticos consolidados como Azrieli Group, Melisron y Gazit Globe que aprovechan sus amplias reservas de suelo y su familiaridad regulatoria para asegurar ubicaciones prime. Estas empresas persiguen la diversificación en los segmentos de oficinas, comercio minorista, logística y centros de datos para suavizar los ciclos de ingresos. La captación de capital a través de estructuras REIT domésticas reduce los costos de financiación, mientras que las desinversiones estratégicas liberan capital para nuevos desarrollos.

Los participantes internacionales se asocian con actores locales para navegar los procesos de zonificación y las regulaciones de seguridad. Los proveedores de servicios globales CBRE, JLL, Cushman & Wakefield y Colliers asesoran sobre la asignación de capital transfronterizo, la gestión de carteras y el cumplimiento ESG. Las empresas conjuntas combinan capital extranjero con experiencia de ejecución sobre el terreno, mitigando el riesgo geopolítico y cambiario.

La integración tecnológica diferencia a los propietarios líderes. Las plataformas de edificios inteligentes monitorizan el consumo energético, el mantenimiento predictivo y la calidad del aire interior, mejorando la satisfacción de los inquilinos y reduciendo los gastos operativos. Los operadores de espacios de trabajo flexibles arriendan plantas contiguas en torres prime, ofreciendo a las empresas espacios de trabajo complementarios llave en mano. Los promotores pilotan la construcción modular para reducir los tiempos de construcción y la huella de carbono.

Líderes del Sector Inmobiliario Comercial de Israel

Arko Holdings Ltd

Ashtrom Group Ltd

Gazit-Globe Ltd

Azrieli Group Ltd

Melisron Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los nodos comerciales de uso mixto orientados al transporte público y los entornos de oficina de alta calidad anclados por inquilinos tecnológicos definen el espacio blanco visible, particularmente donde los municipios avanzan en distritos adyacentes a líneas ferroviarias y los desarrolladores pueden ensamblar plantas modernas y eficientes. El impulso del arrendamiento está respaldado por acciones de inquilinos completadas en 2026, incluidos grandes compromisos de oficinas en el complejo Landmark de Tel Aviv, con Wiz y Cyberstarts arrendando múltiples pisos en la Torre B de Landmark, y la expansión de espacios de trabajo flexibles (Mindspace anunció un centro de oficinas y conferencias de 10.000 metros cuadrados en la torre Beyond en Givatayim). Estos pasos refuerzan la demanda de edificios de Grado A con infraestructura digital sólida, resiliencia energética y especificaciones ricas en comodidades.

Más allá del núcleo de Tel Aviv, los centros de empleo especializados y los híbridos industriales-de oficina amplían el mapa invertible, como lo demuestra BST Group al iniciar los trabajos de cimentación de una torre de oficinas de 43.000 metros cuadrados para Nvidia en el parque Ofer Yokneam (mayo de 2026). La viabilidad del desarrollo y la disciplina de suscripción incorporan cada vez más los parámetros del impuesto municipal Arnona, incluidas las órdenes de Arnona de 2026 publicadas por los consejos locales, junto con vías de financiamiento de infraestructura como la convocatoria nacional de propuestas de la Autoridad Gubernamental de Renovación Urbana para el financiamiento de infraestructura de renovación urbana. En el lado de la entrega, la construcción modular y las herramientas ConTech siguen siendo vías activas para reducir el riesgo en la fase de construcción y mejorar el rendimiento operativo, respaldadas por capacidades de desarrolladores como la fábrica de construcción modular de Tidhar en Sderot, operada en asociación con Elements Europe.

Desarrollos recientes del sector

- Julio de 2026: Azrieli Group contrató a Goldman Sachs para buscar un socio estratégico que invierta alrededor de 1.000 millones de EUR en su subsidiaria de centros de datos, Green Mountain, con un rango de valoración reportado de 4.000 a 5.000 millones de EUR. El proceso destaca el papel de los centros de datos como una adyacencia inmobiliaria comercial intensiva en capital y señala un reciclaje activo de capital para financiar la expansión de la plataforma y la aceleración de la cartera de proyectos.

- Abril de 2026: Melisron anunció la finalización de la comercialización de todos los espacios de oficinas en la Torre B del proyecto Landmark Tel Aviv, que totalizan 47.500 metros cuadrados. El avance total del arrendamiento en un desarrollo de oficinas emblemático de Tel Aviv respalda el poder de fijación de precios para activos de primer nivel y aumenta la presión competitiva sobre el inventario secundario para actualizar especificaciones y la experiencia del inquilino.

- Diciembre de 2024: Amenazas de seguridad elevadas en torno al Puerto de Haifa aumentaron la posibilidad de desvío de carga e interrupción operativa. Esta dinámica incrementó la atención sobre la redundancia en el enrutamiento logístico y fomentó un mayor enfoque en centros alternativos y nodos de distribución tierra adentro dentro de la huella logística comercial de Israel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca propiedades comerciales generadoras de ingresos en Israel, donde el valor se construye mediante una combinación de actividad de arrendamiento y transacciones de activos en oficinas, espacios comerciales, activos logísticos o industriales, y propiedades de uso mixto liderado por lo comercial.

Exclusiones del alcance: No se cuentan los bienes inmuebles exclusivamente residenciales, la especulación con terrenos sin desarrollar y el suelo vacante mantenido sin una intención clara de desarrollo comercial o arrendamiento.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística / Industrial

- Otros (Uso Mixto, Centros de Datos)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Personas Físicas / Hogares

- Empresas y Pymes

- Otros

- Por Región

- Distrito de Tel Aviv

- Distrito Central

- Distrito de Jerusalén

- Resto de Israel

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con datos públicos que ayudan a fundamentar el panorama de oferta y demanda de activos generadores de ingresos, incluidas fuentes como la Oficina Central de Estadísticas de Israel para indicadores de construcción y economía, el Banco de Israel para las tasas de interés y las condiciones crediticias, y los resúmenes de la Autoridad Tributaria de Israel que señalan el impulso de las transacciones. También recurrimos a fuentes como la Autoridad de Tierras de Israel para el contexto de suelo y desarrollo, y a los comunicados del Ministerio de Finanzas para los supuestos macroeconómicos utilizados en la construcción de escenarios.

Para hacer que las cifras fueran prácticas, revisamos presentaciones de empresas, presentaciones para inversores y comunicados de prensa para comprender las tendencias de arrendamiento, las carteras de desarrollo y la actividad del mercado de capitales. Luego, verificamos cruzadamente los mismos temas utilizando suscripciones pagas para datos financieros de empresas y cobertura de noticias adicional. Cuando fue necesario, las bases de datos de patentes se utilizaron solo como señales direccionales sobre la adopción de tecnología de construcción, en lugar de como insumos directos de dimensionamiento. Las fuentes documentales específicas mencionadas aquí son ilustrativas, y se utilizaron muchas fuentes públicas y pagas adicionales para recopilar datos, validar puntos y aclarar supuestos.

Entrevistas y encuestas primarias

Se realizaron conversaciones primarias con propietarios de activos, desarrolladores, corredores, prestamistas y grandes ocupantes para confirmar qué se está arrendando activamente, qué se está transaccionando y cómo se están fijando los precios en los principales distritos, como Tel Aviv, Central, Jerusalén y el resto de Israel. Utilizamos estas conversaciones para probar las brechas de los insumos documentales, especialmente en la dirección de la vacancia, las rentas efectivas después de incentivos y cómo los inversores están ajustando las expectativas de rendimiento ante tasas cambiantes.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 12% | APAC: 50% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 20% |

Dimensionamiento del mercado y pronósticos

El modelo se construye utilizando un enfoque descendente, donde la actividad inmobiliaria macro se reconstruye en grupos de demanda comercial y luego se filtra según los patrones de arrendamiento y transacción específicos de Israel. Para mantenerlo realista, los totales se corroboran con aproximaciones ascendentes selectivas, como muestreos de listas de rentas y verificaciones de ocupación por tipo de activo, además de una consolidación ligera de carteras de proyectos visibles y retroalimentación de canales.

Los insumos utilizados en el modelo incluyen la dirección de la vacancia de oficinas e industrial, el movimiento de las rentas efectivas (incluida la presión de incentivos), las expectativas de tasas de capitalización y rendimiento, las finalizaciones de construcción y el impulso de permisos, y las señales de tasas de interés y disponibilidad crediticia. Cuando una visión ascendente no está completa, las brechas se manejan utilizando referencias a nivel de distrito y rangos de ocupación conservadores que se vuelven a probar en llamadas primarias. La previsión se basa en análisis de escenarios respaldados por expectativas a nivel de variables compartidas por los participantes del mercado, y luego la trayectoria final se suaviza para que los picos de transacciones puntuales no distorsionen la curva prospectiva.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como el impulso de las transacciones, las condiciones de préstamo y los puntos conocidos de tensión en el arrendamiento, y luego se revisan las variaciones antes de finalizar las cifras. Si un insumo clave cambia bruscamente, como las tasas, la vacancia o un cambio regulatorio que modifica el apetito de inversión, volvemos a contactar a las fuentes y volvemos a ejecutar el análisis de sensibilidad para confirmar la dirección y magnitud del impacto.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden cambiar los precios, la liquidez o la cartera de desarrollo. Antes de la entrega, se completa una revisión final por parte de analistas para que los clientes reciban una visión actualizada que coincida con los datos más recientes disponibles.

Tamaño del mercado inmobiliario comercial de Israel según Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector inmobiliario comercial de Israel pueden parecer muy dispares porque los límites no siempre son los mismos, y el cálculo subyacente no siempre se construye a partir de las mismas señales del mundo real. Las diferencias surgen rápidamente cuando un estudio se apoya más en totales inmobiliarios amplios, mientras que otro se centra únicamente en activos comerciales generadores de ingresos.

Las brechas clave suelen provenir de lo que se cuenta como valor comercial (valor de transacción, ingresos por alquiler, o una combinación), de cómo se tratan los activos de uso mixto, y de si el método normaliza las fluctuaciones de precios impulsadas por las tasas de interés. Al rastrear las señales de arrendamiento y la actividad de transacciones a nivel de distrito, Mordor Intelligence mantiene el valor de 2026 vinculado a activos liderados por inquilinos comerciales, en lugar de categorías más amplias residenciales y de suelo que inflan los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,45 mil millones de USD (2026) | |

| Editorial de investigación de mercado A | 19,21 mil millones de USD (2025) | Utiliza un momento y un año base diferentes, y el alcance comercial parece incluir la hostelería y el uso mixto de manera más amplia, lo que puede desplazar el valor cuando cambia el sentimiento de inversión. |

| Rastreador del sector B | 172,30 mil millones de USD (2025) | Representa el total del mercado inmobiliario de Israel, donde se incluyen categorías residenciales, de suelo y de propiedad, por lo que no es directamente comparable con un dimensionamiento de mercado exclusivamente comercial. |

La dispersión entre fuentes se explica principalmente por los límites de alcance y el año utilizado para la medición, más que por una simple diferencia en las expectativas de crecimiento. Cuando el valor contabilizado se restringe a activos comerciales generadores de ingresos y se verifica cruzadamente con señales de arrendamiento, precios y financiamiento, el tamaño final del mercado se vuelve más fácil de rastrear hasta supuestos claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario comercial de Israel?

El mercado está valorado en USD 20,45 mil millones en 2026 y se prevé que alcance USD 27,94 mil millones en 2031.

¿Qué tipo de propiedad lidera el mercado?

Las oficinas mantienen la mayor participación del mercado inmobiliario comercial de Israel con un 39,25%, ancladas por inquilinos del sector tecnológico y de servicios financieros en Tel Aviv.

¿Dónde se produce el crecimiento más rápido a nivel regional?

El Distrito Central muestra el mayor crecimiento con una CAGR prevista del 6,86% para 2026-2031, impulsado por la expansión logística e industrial.

¿Por qué los activos logísticos atraen un mayor interés inversor?

El crecimiento del comercio electrónico, la diversificación portuaria y la demanda de cadena de frío impulsan una CAGR del 7,33% en el sector inmobiliario logístico e industrial.

¿Cómo mitigan los promotores el aumento de los costos de construcción?

Emplean empresas conjuntas, construcción modular, ingeniería de valor y densidad de uso mixto para proteger los márgenes ante los precios récord de terrenos y materiales.

¿Qué papel desempeñan los REIT en el mercado?

La asignación de los fondos de pensiones domésticos a los REIT proporciona capital líquido vinculado a la inflación que apoya el nuevo desarrollo y la adquisición de activos.

Última actualización de la página el: