Tamaño y participación del mercado inmobiliario residencial de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

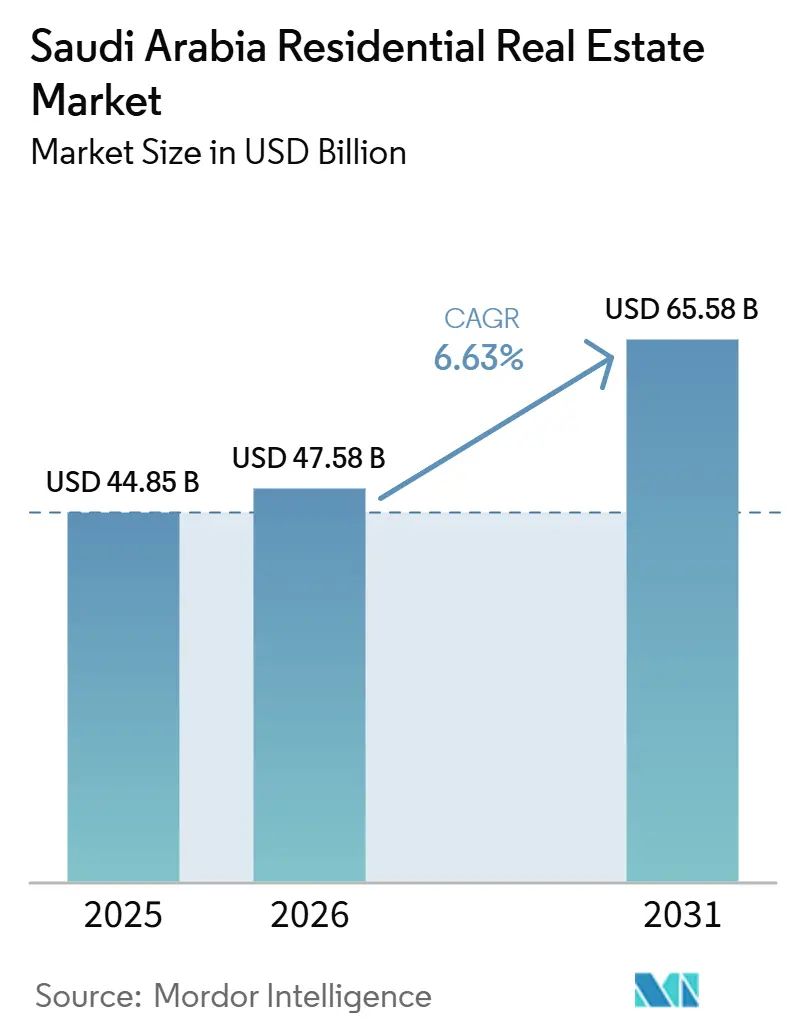

| Tamaño del mercado en el año base (2025) | 44.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario residencial de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del Mercado Inmobiliario Residencial de Arabia Saudita aumente de 44,85 mil millones de USD en 2025 a 47,58 mil millones de USD en 2026 y alcance los 65,58 mil millones de USD para 2031, creciendo a una CAGR del 6,63% durante el período 2026-2031.

El financiamiento continuo del gobierno bajo la Visión 2030, el sólido crecimiento poblacional y el aumento de la liquidez hipotecaria están ampliando las brechas entre oferta y demanda e impulsando nuevas entregas. Las ventas siguen siendo la vía dominante hacia la propiedad de vivienda, aunque una cultura de arrendamiento en profundización está transformando la combinación de unidades, las comodidades y los plazos de arrendamiento. Los apartamentos capturan la mayor parte de las nuevas construcciones a medida que el suelo en las principales ciudades se reduce, mientras que la vivienda asequible supera al mercado gracias a los subsidios, los enganches más bajos y las aprobaciones aceleradas. La capacidad de ejecución está mejorando: la adjudicación de contratos para proyectos inmobiliarios aumentó un 8% interanual en el primer semestre de 2024, y el gasto total en construcción alcanzó los 49,3 mil millones de USD, lo que subraya el sólido impulso de la cartera de proyectos.

Conclusiones clave del informe

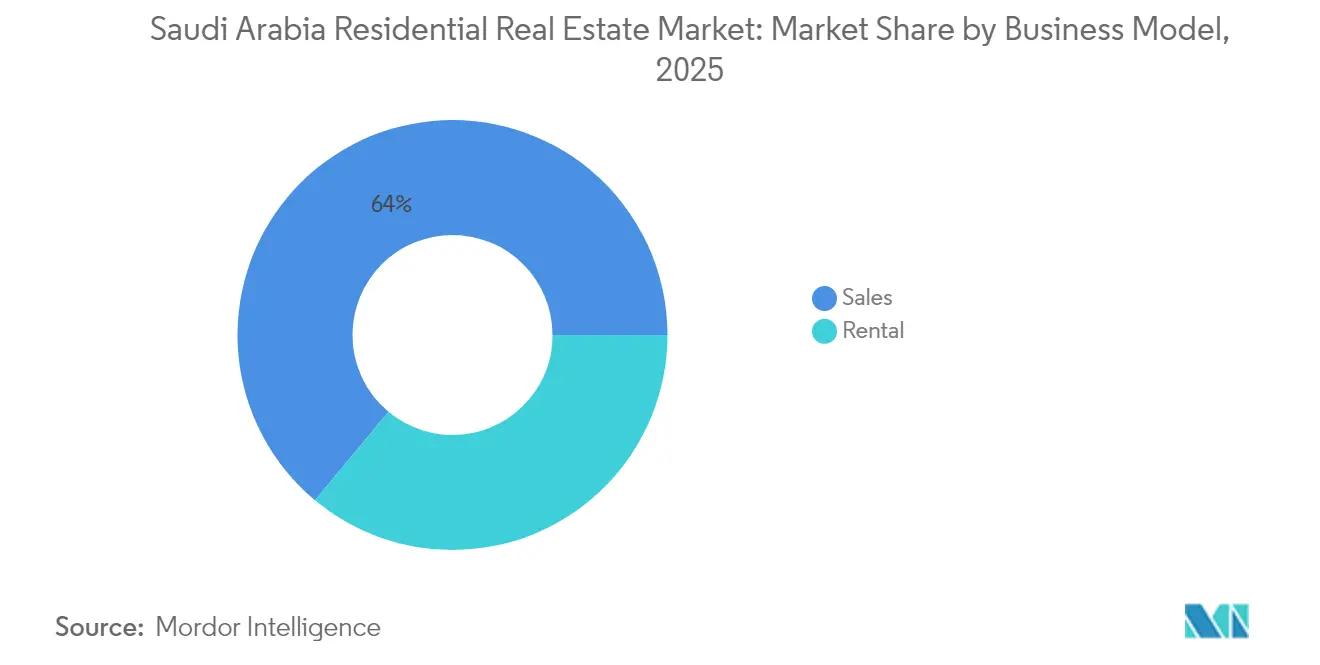

- Por modelo de negocio, las ventas mantuvieron el 63,95% de la participación del mercado inmobiliario residencial de Arabia Saudita en 2025, mientras que se prevé que los alquileres registren la CAGR más rápida del 7,11% hasta 2031.

- Por tipo de propiedad, los apartamentos y condominios captaron el 52,05% de los ingresos en 2025 y avanzan a una CAGR del 7,29% hasta 2031.

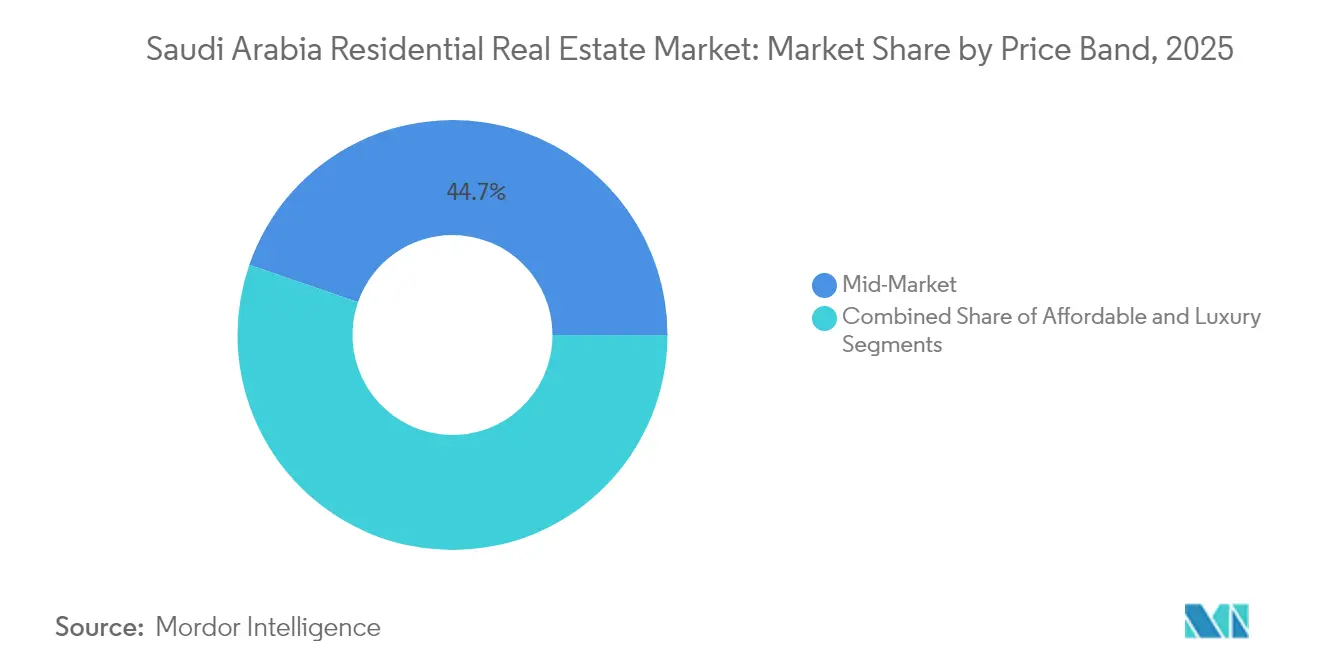

- Por banda de precio, las unidades de mercado medio representaron el 44,70% de los ingresos en 2025, mientras que se proyecta que la vivienda asequible se expanda a la CAGR más alta del 7,46% hasta 2031.

- Por modalidad de venta, las transacciones primarias aportaron el 56,10% de los ingresos en 2025 y se espera que crezcan a una CAGR del 7,22% durante el período de pronóstico.

- Por ciudad, Riad lideró con el 39,85% de los ingresos nacionales en 2025, mientras que el Área Metropolitana de Dammam está previsto que registre la CAGR más alta del 7,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado inmobiliario residencial de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Iniciativas de vivienda respaldadas por el gobierno bajo la Visión 2030 que mejoran el acceso a la propiedad de vivienda | +2.1% | Nacional, con implementación concentrada en los principales centros urbanos | Mediano plazo (2-4 años) |

| Escasez persistente de viviendas que sostiene la demanda de nuevos proyectos residenciales | +1.8% | Nacional, con presión aguda en Riad, Yeda y el Área Metropolitana de Dammam | Largo plazo (≥ 4 años) |

| Expansión de la población joven y aumento de la formación de hogares que impulsan la demanda residencial | +1.5% | Nacional, con mayor intensidad en la Provincia Oriental y Riad | Largo plazo (≥ 4 años) |

| Proyectos de desarrollo urbano a gran escala e infraestructura que crean nuevos centros residenciales | +1.2% | Riad, Yeda, NEOM, zonas costeras del Mar Rojo | Mediano plazo (2-4 años) |

| Creciente preferencia por comunidades cerradas y apartamentos modernos en centros urbanos | +0.9% | Áreas metropolitanas de Riad, Yeda y el Área Metropolitana de Dammam | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de vivienda respaldadas por el gobierno bajo la Visión 2030 que mejoran el acceso a la propiedad de vivienda

Las iniciativas de vivienda respaldadas por el gobierno bajo la Visión 2030 están transformando las oportunidades de acceso a la propiedad de vivienda en Arabia Saudita, haciéndola más accesible para los ciudadanos. Como parte de la Visión 2030, el gobierno apunta a una tasa de propiedad de vivienda del 70% mediante la reducción de los pagos iniciales al 5% y el fortalecimiento de la liquidez hipotecaria a través de la titulización. La Compañía Nacional de Vivienda firmó un acuerdo de USD 665 millones con China State Construction Engineering para entregar 20.000 unidades habitacionales, demostrando sólidas capacidades de ejecución y fomentando la colaboración internacional. Además, la adquisición de cartera por valor de USD 906 millones por parte de la Compañía Saudita de Refinanciamiento Inmobiliario al Banco Nacional Saudita marcó la mayor transacción del mercado secundario del Reino, reforzando la confianza de los inversores. Los programas de liberación de suelo y las regulaciones de planos protegidos por cuentas de garantía respaldan aún más estas reformas de financiamiento, ampliando colectivamente el acceso al mercado inmobiliario residencial de Arabia Saudita.

Escasez persistente de viviendas que sostiene la demanda de nuevos proyectos residenciales

El mercado de la vivienda en Arabia Saudita está lidiando con un significativo desequilibrio entre oferta y demanda, lo que crea oportunidades para nuevos desarrollos residenciales. Se proyecta que Arabia Saudita requerirá más de 800.000 viviendas adicionales para 2030, manteniendo una fuerte demanda en todos los segmentos de precios. Sin embargo, la adición planificada de 300.000 unidades para 2025 es insuficiente para satisfacer la tasa anual de formación de hogares, particularmente en Riad, donde se concentra la contratación gubernamental. Este déficit es más pronunciado entre los hogares de ingresos medios, lo que impulsa sólidas preventas incluso durante las fases tempranas de construcción. La Autoridad General de Bienes Raíces vela activamente por el cumplimiento de la calidad y alienta a los desarrolladores a atender las áreas desatendidas. Se espera que estos déficits persistentes respalden la estabilidad a largo plazo del mercado inmobiliario residencial de Arabia Saudita.

Expansión de la población joven y aumento de la formación de hogares que impulsan la demanda residencial

El mercado inmobiliario residencial de Arabia Saudita está experimentando una transformación significativa, impulsada por cambios demográficos y económicos. Con más de dos tercios de la población menor de 35 años, el país está experimentando un aumento en la formación de hogares a medida que los graduados aseguran empleos fuera del sector petrolero. Esta tendencia está incrementando la demanda de apartamentos más pequeños y con abundantes comodidades en zonas céntricas. Los jóvenes sauditas suelen comenzar con alquileres, dinamizando el mercado de arrendamiento y creando una vía hacia la propiedad de vivienda. La demanda de alquiler es particularmente fuerte en el distrito financiero de Riad y en los centros industriales de la Provincia Oriental, contribuyendo al crecimiento del mercado inmobiliario residencial. Además, los planes de financiamiento asequible para compradores por primera vez están facilitando la transición hacia viviendas iniciales, respaldando la absorción en diversas categorías de unidades[1]Investigadores de KAPSARC, "Demographic Shifts and Housing Demand", KAPSARC, kapsarc.org.

Proyectos de desarrollo urbano a gran escala e infraestructura que crean nuevos centros residenciales

Las iniciativas de desarrollo urbano de Arabia Saudita están transformando el mercado inmobiliario residencial, creando comunidades vibrantes y sostenibles. Los proyectos emblemáticos como NEOM, SEDRA, MARAFY y la Puerta de Diriyah están introduciendo miles de unidades residenciales de uso mixto y accesibles a pie. ROSHN planea entregar 30.000 viviendas en SEDRA y más de 14.000 en MARAFY, integrando patrimonio histórico con características avanzadas de ciudad inteligente. Los corredores de transporte mejorados están conectando estos centros con los principales grupos de empleo, reduciendo los tiempos de desplazamiento y aumentando el valor del suelo. Importantes adjudicaciones de contratos, incluida la construcción de Red Sea Global por USD 175 millones, están impulsando la actividad constructora y el crecimiento del empleo. Estos desarrollos están extendiendo la influencia económica del mercado inmobiliario residencial de Arabia Saudita más allá de los centros urbanos tradicionales.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de construcción impulsados por la volatilidad de los precios de los materiales y la escasez de mano de obra | -1.4% | Nacional, con impacto agudo en ubicaciones de proyectos remotas | Corto plazo (≤ 2 años) |

| Dependencia económica de los precios del petróleo que afecta la asequibilidad del consumidor y la confianza del inversor | -1.1% | Nacional, con mayor sensibilidad en las regiones de empleo del sector privado | Corto plazo (≤ 2 años) |

| Retrasos regulatorios y de aprobación que afectan los plazos de los proyectos | -0.8% | Nacional, con concentración en las principales jurisdicciones de planificación urbana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de construcción impulsados por la volatilidad de los precios de los materiales y la escasez de mano de obra

La industria de la construcción en Arabia Saudita está lidiando con el aumento de los costos, impulsado por la volatilidad de los precios de los materiales y la escasez de mano de obra. En el primer semestre de 2024, el consumo de cemento alcanzó 22,6 millones de toneladas, con precios que oscilaron entre USD 58,5 y 63,9 por tonelada, impactando significativamente los presupuestos de los proyectos. Los gigaproyectos que superan los USD 850.000 millones en valor están monopolizando materiales y mano de obra calificada, provocando retrasos. Los desarrolladores en áreas remotas enfrentan mayores costos de flete, lo que complica aún más los proyectos de vivienda asequible. Aunque la fabricación local se está expandiendo, tardará años en satisfacer la demanda. Las estrategias de almacenamiento y cobertura están aumentando los costos de mantenimiento, comprimiendo los márgenes en el mercado inmobiliario residencial de Arabia Saudita.

Dependencia económica de los precios del petróleo que afecta la asequibilidad del consumidor y la confianza del inversor

La dependencia de la economía de Arabia Saudita de los precios del petróleo continúa moldeando la asequibilidad del consumidor y el sentimiento de los inversores. Los salarios del sector público y los desembolsos fiscales en vivienda siguen estrechamente vinculados a los ingresos petroleros. Las caídas en los precios del petróleo afectan rápidamente la seguridad laboral y la renta disponible. En enero de 2025, la inflación de la vivienda alcanzó el 2%, con los alquileres de villas aumentando un 7,7%, ejerciendo presión sobre los arrendatarios de ingresos medios. En junio de 2024, la originación de préstamos hipotecarios individuales cayó un 11% interanual hasta USD 1.410 millones a medida que los precios del crudo se suavizaron. Aunque las tasas de propiedad extranjera disminuyeron al 5%, los compradores internacionales siguen siendo cautelosos y monitorean de cerca las tendencias del mercado petrolero antes de comprometer capital. Para mitigar el impacto de la volatilidad de los precios del petróleo, Arabia Saudita está enfocándose en diversificar los ingresos fiscales y avanzar en la titulización hipotecaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: las ventas siguen siendo el núcleo mientras los alquileres se disparan

Las ventas captaron el 63,95% del mercado inmobiliario residencial de Arabia Saudita en 2025, reflejando una preferencia cultural por la propiedad respaldada por hipotecas subsidiadas y amplias donaciones de suelo gubernamental. Las transacciones primarias a menudo implican compromisos sobre plano asegurados mediante estructuras de cuentas de garantía que protegen a los compradores y liberan fondos por etapas, reforzando la confianza. Desarrolladores como ROSHN han adoptado salas de exposición virtuales y aprobaciones hipotecarias instantáneas para acelerar las reservas en grandes distritos de planificación maestra. Mientras tanto, el canal de alquiler tiene previsto crecer a una CAGR del 7,11% hasta 2031, impulsado por la movilidad de los expatriados y las demandas de los jóvenes sauditas que buscan viviendas flexibles cerca de los nuevos distritos de negocios. Las plataformas de arrendamiento como Ejari están digitalizando la emisión de contratos y el cobro de alquileres, aumentando la transparencia y los estándares de gestión profesional en el mercado inmobiliario residencial de Arabia Saudita.

El crecimiento del alquiler se concentra en el Distrito Financiero Rey Abdulá de Riad y el corredor de Dammam, donde los empleadores petroquímicos atraen ingenieros temporales. Están surgiendo propietarios institucionales; por ejemplo, Sedco Capital está conformando una cartera diversificada de viviendas multifamiliares, lo que indica una maduración gradual hacia una clase de activo de alquiler invertible. Las colaboraciones tecnológicas -la colaboración de ROSHN con Cisco en materia de Internet de las Cosas (IoT)- sustentan características de hogar inteligente que exigen primas de alquiler. Las ventas continuarán dominando el valor, pero los alquileres proporcionan una válvula de seguridad durante los ciclos económicos y complementan las opciones de vivienda en función de las etapas de vida, enriqueciendo la estructura general del mercado inmobiliario residencial de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de propiedad: los apartamentos anclan la expansión de alta densidad

Los apartamentos y condominios aseguraron el 52,05% de los ingresos en 2025 y lideraron el crecimiento con una CAGR del 7,29% hasta 2031, subrayando su primacía en las metrópolis con suelo restringido. El segmento sobresale en la entrega a escala: los bloques de varios pisos en SEDRA, MARAFY y ALDANAH generan eficiencias de costos que aceleran los calendarios de entrega y se alinean con los objetivos de asequibilidad de la Visión 2030. Los desarrolladores integran cada vez más salones de trabajo compartido, guarderías en el propio edificio y zonas recreativas en las azoteas en los complejos de apartamentos, adaptándose a las cambiantes expectativas de estilo de vida. Las villas siguen atrayendo a las familias extensas, aunque el aumento de los costos de los terrenos y las facturas de servicios están reduciendo la brecha de asequibilidad, llevando a los compradores de ingresos medios hacia la vivienda vertical.

Los vientos favorables de la demanda son pronunciados en el tamaño del mercado inmobiliario residencial de Arabia Saudita para apartamentos, donde los enlaces de tránsito integrados acortan los desplazamientos y se alinean con los objetivos de sostenibilidad del gobierno. Los permisos digitales, junto con la construcción modular, están ayudando a las empresas nacionales como Dar Al Arkan a reducir los ciclos de construcción hasta en un 15%. Los socios extranjeros aportan ingeniería de fachadas, robótica de limpieza de fachadas y sistemas de acristalamiento energéticamente eficientes, ampliando el atractivo de las unidades. Con más de 70.000 llaves de apartamentos programadas para su entrega en las principales ciudades antes de 2027, el segmento seguirá siendo el centro del nuevo desarrollo urbano.

Por banda de precio: la vivienda asequible gana velocidad con el impulso de las políticas

Las existencias de mercado medio mantuvieron una participación de ingresos del 44,70% en 2025, pero se prevé que la vivienda asequible supere a todas las demás bandas con una CAGR del 7,46% hasta 2031. El impuesto sobre suelo blanco, los pagos iniciales reducidos y las hipotecas subsidiadas a largo plazo están convergiendo para reducir los umbrales de acceso para los hogares que ganan entre USD 1.600 y USD 2.400 mensuales. Los proyectos en la zona de Khuzam de Riad ofrecen unidades desde USD 66.500 y reportan tasas de reserva superiores al 75% en las semanas posteriores al lanzamiento.

El tamaño del mercado inmobiliario residencial de Arabia Saudita para unidades asequibles se está beneficiando del conocimiento internacional en reducción de costos: China State Construction Engineering aplica paneles prefabricados que reducen el desperdicio de materiales en un 20%. Los constructores egipcios aportan ingeniería de valor para distribuciones interiores que cumplen con las normas culturales locales y maximizan el área vendible. A medida que persisten los vientos en contra macroeconómicos, la naturaleza contracíclica de la vivienda asequible es probable que estabilice los flujos de caja de los desarrolladores y refuerce los objetivos sociales de la Visión 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modalidad de venta: el mercado primario mantiene la posición de liderazgo

Las ventas primarias controlaron el 56,10% de los ingresos de 2025 y se espera que se expandan a una CAGR del 7,22% a medida que los megaproyectos liberan sucesivas fases de construcción. Las normas de cuentas de garantía promulgadas a finales de 2024 canalizan los fondos hacia cuentas de proyecto dedicadas, fomentando la confianza y acelerando las preventas de comunidades como ALDANAH en Dhahran, donde se vendieron 1.000 unidades en las tres primeras semanas del lanzamiento. Las transacciones secundarias prosperan en los distritos maduros, pero se enfrentan a un inventario limitado y a gastos de renovación que frenan el crecimiento.

Las iniciativas de liquidez impulsan el tamaño del mercado inmobiliario residencial de Arabia Saudita para las transacciones primarias: las titulizaciones de SRERC reciclan el capital bancario en nuevas originaciones hipotecarias, mientras que el marketing digital reduce los costos de adquisición de clientes. Los desarrolladores incentivan a los compradores tempranos mediante planes de pago por etapas y vales de mobiliario, garantizando que las disposiciones de construcción se alineen con las entradas de efectivo. El continuo despliegue de fases a gran escala probablemente mantendrá al mercado primario en la posición de liderazgo durante los próximos cinco años, mientras que las transacciones secundarias sirven como plataforma de liquidez para los compradores que buscan mejorar su vivienda.

Análisis geográfico

En 2025, Riad mantuvo su liderazgo en el valor de las transacciones nacionales, con un 39,85%, impulsado por la presencia de ministerios gubernamentales, instituciones financieras y sedes de los principales gigaproyectos. La renovación en curso del centro de la ciudad de New Murabba, junto con las ampliaciones del metro, está fomentando el desarrollo de conglomerados de uso mixto que integran lugares de trabajo con una oferta residencial creciente. Por ejemplo, se espera que el proyecto SEDRA de ROSHN entregue 30.000 nuevas residencias, mejorando la diversidad del producto y abordando el retraso de 85.000 compradores potenciales. Las altas tasas de absorción han garantizado que los períodos de entrega promedio se mantengan por debajo de los 14 meses, reflejando la eficiencia operativa del mercado inmobiliario residencial de Arabia Saudita.

Yeda continúa manteniendo su posición como el segundo mercado más grande, respaldada por iniciativas como el distrito del canal MARAFY de ROSHN y los submercados impulsados por el turismo desarrollados por Red Sea Global. Los apartamentos frente al mar están experimentando el crecimiento de alquiler más rápido, impulsado por el aumento de la actividad durante todo el año procedente de las terminales de cruceros y los establecimientos de hostelería. La modernización del puerto también ha impulsado el empleo en logística, y combinada con la relajación de las regulaciones de propiedad extranjera, ha atraído a profesionales regionales que buscan tanto beneficios de estilo de vida como oportunidades de inversión. La combinación de patrimonio cultural e infraestructura moderna de Yeda se alinea con los objetivos de la Visión 2030 de diversificar la economía, garantizando una demanda constante de vivienda.

El Área Metropolitana de Dammam está demostrando el mayor crecimiento regional, con una tasa de crecimiento anual compuesta (CAGR) del 7,95% proyectada hasta 2031. Este crecimiento está siendo impulsado por las expansiones en el sector petroquímico y las mejoras en la infraestructura portuaria, que están atrayendo nuevas entradas de mano de obra. Los planes maestros como Aldanah, ubicado cerca de Dhahran, están emergiendo como destinos clave para los trabajadores del conocimiento, particularmente aquellos asociados con Aramco y sus industrias derivadas. Además, nuevos corredores como NEOM y la costa del Mar Rojo se están desarrollando como centros en terrenos vírgenes, respaldados por empleos en energías renovables y manufactura de alta tecnología. Estas regiones se benefician de menores costos de suelo e incentivos de política favorables, ampliando el alcance geográfico del mercado inmobiliario residencial de Arabia Saudita mientras alivia gradualmente la presión sobre las dos ciudades más grandes del país.

Panorama competitivo

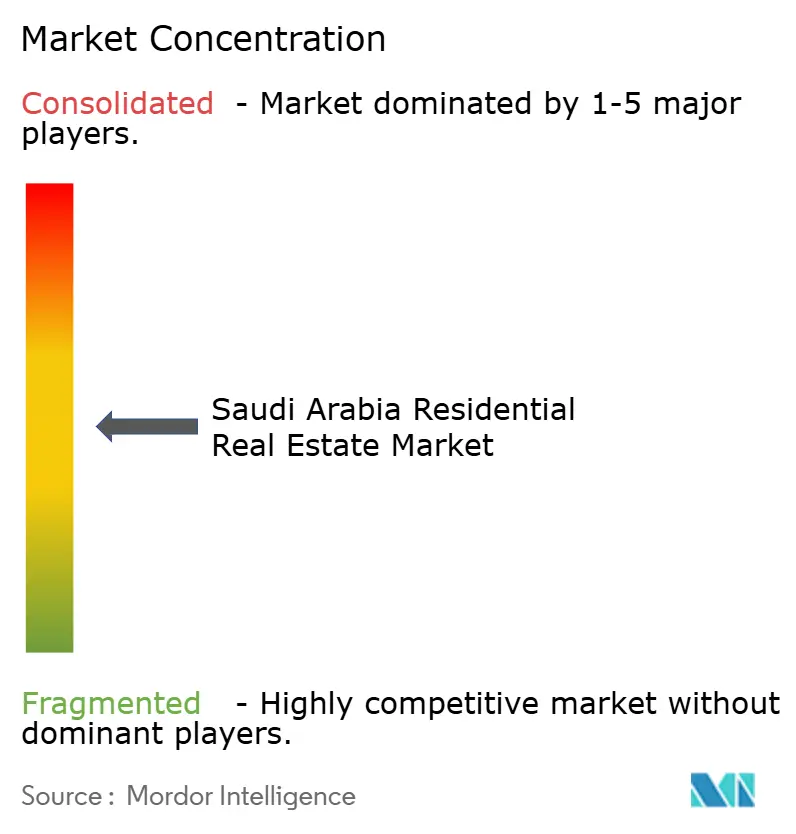

El mercado inmobiliario residencial de Arabia Saudita está moderadamente concentrado. Los desarrolladores respaldados por el gobierno, ROSHN y la Compañía Nacional de Vivienda (NHC), están combinando estratégicamente reservas de suelo, asegurando financiamiento concesional y estableciendo alianzas globales. A través de colaboraciones con Cisco y Naver, ROSHN está integrando marcos de ciudad inteligente en sus sitios emblemáticos, posicionándose como líder en tecnología dentro del mercado inmobiliario residencial de Arabia Saudita. Mientras tanto, la NHC está aprovechando los refinanciamientos del mercado secundario para garantizar que los costos hipotecarios sigan siendo asequibles y ha firmado acuerdos de construcción y operación por valor de USD 1.330 millones, destinados a fortalecer las cadenas de suministro y fomentar el crecimiento.

Las empresas privadas como Dar Al Arkan, Al-Akaria y Sumou Holding se están enfocando en la innovación en diseño y atendiendo a segmentos de mercado específicos. El paquete de villas de USD 57 millones de Dar Al Arkan dentro de SEDRA destaca las alianzas con arquitectos europeos, atrayendo a compradores de altos ingresos que buscan estética internacional. De manera similar, el memorando de entendimiento de Sumou con Hassan Allam de Egipto introduce experiencia en construcción modular, lo que acelera los plazos de los proyectos para los desarrollos suburbanos. Estas colaboraciones aportan experiencia externa al tiempo que gestionan eficazmente los costos, mejorando la competitividad del sector inmobiliario residencial de Arabia Saudita[3]Oficina de prensa de la Compañía Nacional de la Vivienda, "Digital Twin Agreement with Naver", NHC, nhc.sa.

Las inversiones institucionales están desempeñando un papel fundamental en el avance de la sofisticación del mercado. Los fideicomisos de inversión inmobiliaria (REITs), como Jadwa REIT y Sedco Capital REIT, están diversificándose en bloques residenciales, proporcionando a los desarrolladores arrendamiento garantizado posterior a la entrega y creando estrategias de salida viables. Además, la plataforma de titulización de la Compañía Saudita de Refinanciamiento Inmobiliario está ampliando su base de inversores para incluir fondos de pensiones y aseguradoras, reduciendo así los costos de financiamiento para los originadores. En conclusión, la integración de alianzas estratégicas, tecnologías digitales y mecanismos financieros estructurados está dando forma a un mercado inmobiliario residencial de Arabia Saudita dinámico pero moderadamente concentrado.

Líderes de la industria inmobiliaria residencial de Arabia Saudita

Roshn

Dar Al Arkan

Saudi Real Estate Co (Alaqaria)

Jabal Omar Development Co

Emaar Middle East

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: ROSHN y Ajdan Real Estate acordaron construir 113 villas de lujo en la comunidad Al Manar de La Meca. Con una superficie de 32.921 m², la fase forma parte de un plan más amplio para 4.149 viviendas diseñadas para albergar a más de 17.000 residentes.

- Mayo de 2025: La Compañía Nacional de Vivienda contrató a China State Construction Engineering para entregar más de 5.000 viviendas en el proyecto Murcia de Riad por USD 666,7 millones (SAR 2.500 millones). El desarrollo de 2,7 millones de m² refuerza el inventario asequible en el corredor norte de la capital.

- Mayo de 2025: ROSHN se asoció con la agencia de información crediticia SIMAH para integrar puntuaciones crediticias en tiempo real en su portal de ventas digital, permitiendo a los compradores evaluar su elegibilidad y asegurar hipotecas más rápidamente.

- Noviembre de 2024: La Compañía Nacional de Vivienda lanzó 11 proyectos en el floreciente distrito Khuzam de Riad, presentando más de 10.000 unidades que combinan apartamentos modernos con villas de lujo. Los precios de entrada comienzan en USD 66.700 (SAR 250.000), ampliando el acceso a viviendas de calidad en el flanco oriental de la capital.

Alcance del informe del mercado inmobiliario residencial de Arabia Saudita

El sector inmobiliario residencial es un área desarrollada para que las personas vivan en ella. Según la definición de las ordenanzas de zonificación locales, el sector inmobiliario residencial no puede utilizarse con fines comerciales o industriales.

Este informe tiene como objetivo proporcionar un análisis detallado del mercado inmobiliario residencial de Arabia Saudita. Se centra en la dinámica del mercado, las tendencias tecnológicas, los conocimientos, las iniciativas gubernamentales adoptadas en el sector inmobiliario residencial y el impacto del COVID-19 en el mercado.

El mercado inmobiliario residencial de Arabia Saudita está segmentado por tipo (condominios y apartamentos, y villas y casas con terreno) y ciudades clave (Riad, Yeda, Dammam y el resto de Arabia Saudita). El informe ofrece el tamaño del mercado inmobiliario residencial de Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por modelo de negocio | Ventas |

| Alquiler |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado inmobiliario residencial de Arabia Saudita?

El sector generó USD 164.850 millones en 2026 y se proyecta que alcanzará USD 227.120 millones en 2031.

¿Qué está impulsando la demanda de apartamentos en las ciudades de Arabia Saudita?

La rápida urbanización, la reducción del tamaño de los hogares y las comodidades integradas están orientando a los compradores hacia apartamentos de mayor densidad, que ya representan el 52,05% de las ventas de 2025.

¿Cómo están ayudando las reformas hipotecarias a los compradores de primera vivienda?

Los pagos iniciales cayeron al 5%, mientras que la titulización por parte de la Compañía Saudita de Refinanciamiento Inmobiliario está reduciendo los costos de endeudamiento y ampliando la capacidad de los prestamistas.

¿Qué región está creciendo más rápidamente en cuanto a vivienda?

El Área Metropolitana de Dammam lidera con una CAGR del 7,95% gracias a las expansiones petroquímicas y las mejoras portuarias que atraen mano de obra calificada.

¿Por qué los costos de construcción son una preocupación para los desarrolladores?

Los precios del cemento aumentaron hasta USD 58,5-63,9 por tonelada y persisten las escaseces de mano de obra calificada, comprimiendo los márgenes y extendiendo los plazos de los proyectos.

¿Qué papel desempeñan los gigaproyectos en las perspectivas del sector de la vivienda?

Desarrollos como NEOM, SEDRA y MARAFY están añadiendo decenas de miles de unidades al tiempo que crean nuevos centros de empleo que impulsan la demanda de vivienda a largo plazo.

Última actualización de la página el: