Tamaño y Participación del Mercado de Seguros de Vida y Rentas Vitalicias de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

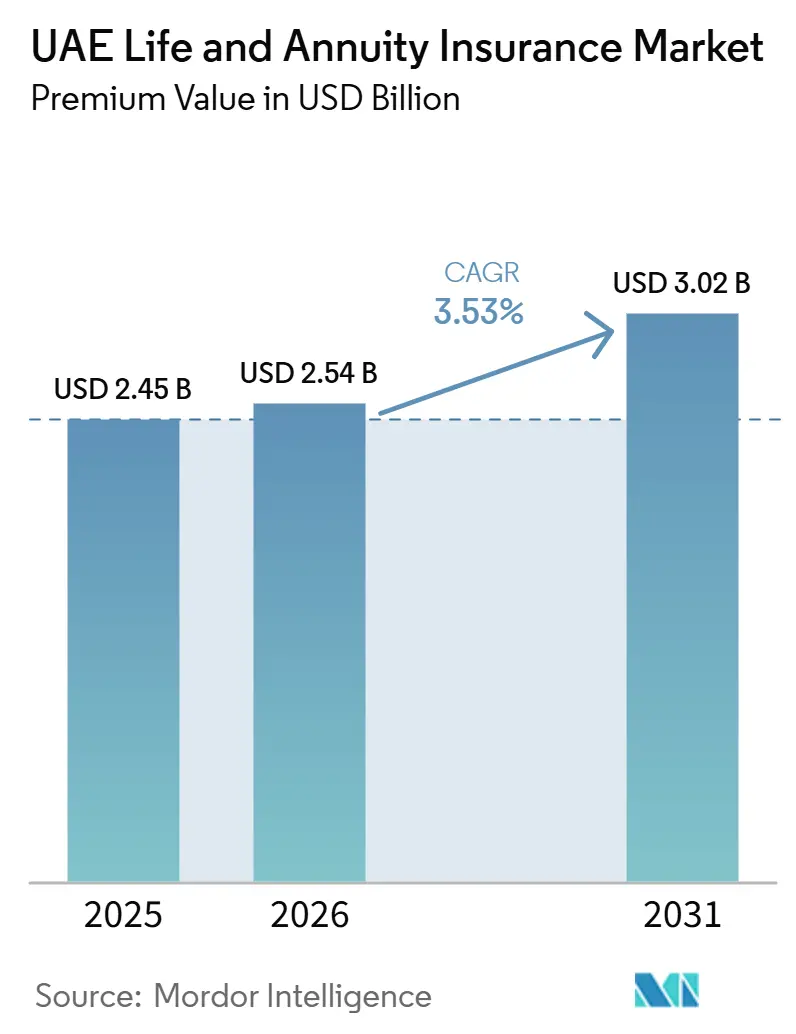

| Tamaño del mercado en el año base (2025) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.53% CAGR |

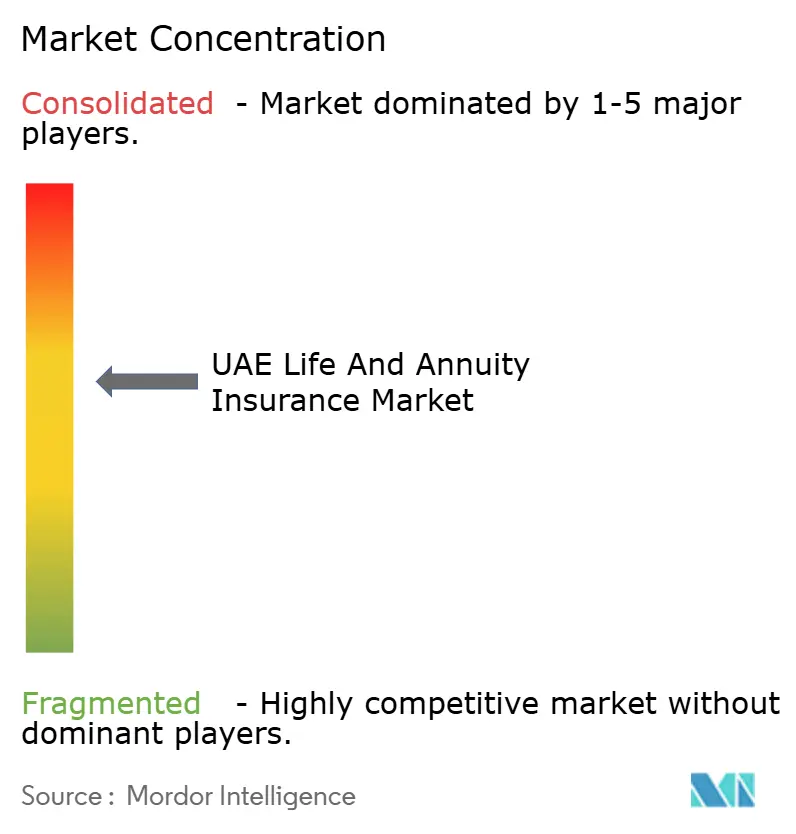

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y Rentas Vitalicias de los Emiratos Árabes Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Vida y Rentas Vitalicias de los Emiratos Árabes Unidos, en términos de valor de primas, se expanda desde USD 2,45 mil millones en 2025 y USD 2,54 mil millones en 2026 hasta USD 3,02 mil millones para 2031, registrando una CAGR del 3,53% entre 2026 y 2031.

El crecimiento se deriva del mandato de pensiones corporativas de 2025, una población expatriada en expansión que desea jubilarse localmente en mayor medida, y un entorno libre de impuestos que amplifica los rendimientos después de impuestos. La distribución digital, la innovación de productos en soluciones conformes con la Sharia y el papel de Dubái como centro financiero refuerzan aún más las economías de escala y los flujos de capital. Por su parte, los vencimientos anticipados de pólizas vinculados a la movilidad laboral, la baja educación financiera minorista y la volatilidad de los mercados de renta variable moderan el impulso, pero no desvían el incremento a largo plazo en la demanda de ahorro sistemático.

Conclusiones Clave del Informe

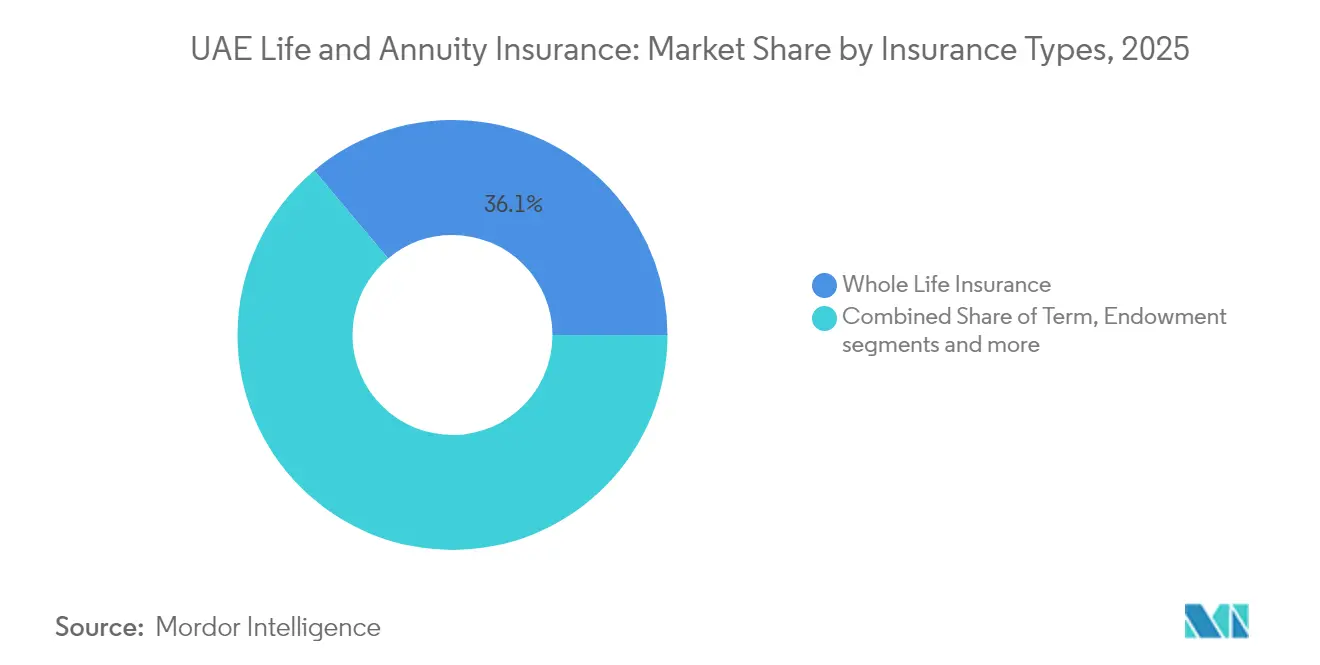

- Por tipo de seguro, el seguro de vida entera lideró con el 36,12% de la participación del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos en 2025; las pólizas vinculadas a unidades están previstas para expandirse a una CAGR del 10,12% hasta 2031.

- Por canal de distribución, la bancaseguros mantuvo una participación de ingresos del 43,02% en 2025, mientras que el canal digital directo está proyectado para crecer más rápido con una CAGR del 15,05% hasta 2031.

- Por tipo de pago de prima, los productos de prima regular representaron el 69,35% del tamaño del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos en 2025; los planes de prima única avanzarán a una CAGR del 9,42% durante el período de pronóstico.

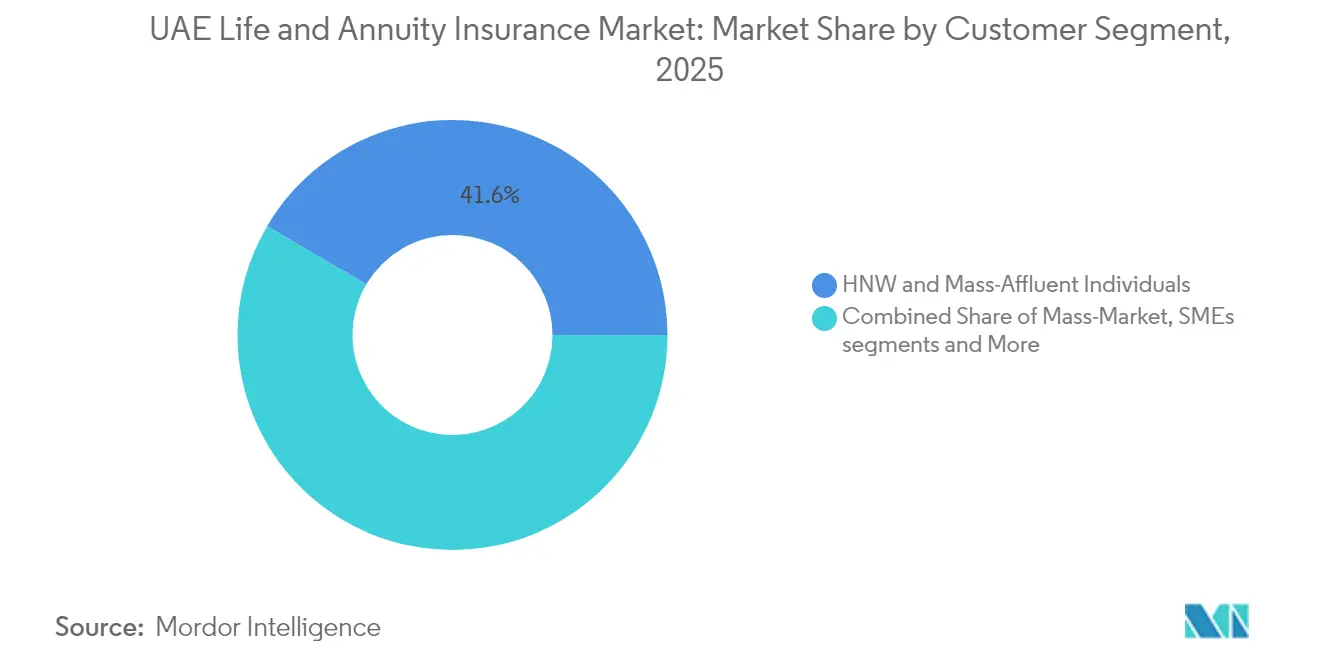

- Por segmento de clientes, los asegurados de alto patrimonio neto y masa acomodada representaron el 41,55% de las primas en 2025, mientras que el segmento de mercado masivo está preparado para una CAGR del 9,14%.

- Por emirato, Dubái capturó el 39,92% de los ingresos del mercado en 2025 y está previsto para registrar una CAGR del 8,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y Rentas Vitalicias de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reforma obligatoria de pensiones corporativas (2025) | +1.2% | A nivel nacional (Dubái y Abu Dabi con mayor intensidad) | Mediano plazo (2 a 4 años) |

| Crecimiento de la fuerza laboral expatriada y ahorro vinculado a remesas | +0.8% | Dubái, Abu Dabi, Sharjah | Largo plazo (≥ 4 años) |

| Distribución rápida con enfoque digital primero (móvil, asesoramiento automatizado) | +0.6% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Régimen favorable libre de impuestos | +0.4% | A nivel nacional | Largo plazo (≥ 4 años) |

| Creciente demanda de soluciones de jubilación conformes con la Sharia | +0.3% | Emiratos del Norte destacados | Mediano plazo (2 a 4 años) |

| Asociaciones de micropensiones entre empresas de tecnología de seguros y operadoras de telecomunicaciones | +0.2% | Demografía con enfoque en dispositivos móviles | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reforma obligatoria de pensiones corporativas (2025)

El Decreto-Ley Federal N.° 57 de 2023 hace obligatorias las contribuciones mensuales a pensiones para el personal del sector privado, dividiendo el 26% del salario entre empleadores y empleados y creando un fondo recurrente estimado en USD 3.300 millones anuales. La norma eleva el ahorro para la jubilación de una gratificación única por fin de servicio a una financiación disciplinada de grado de inversión que las aseguradoras pueden canalizar hacia productos de rentas vitalicias y vinculados a unidades. Los empleadores pueden optar por fondos de inversión regulados en lugar de acumulaciones a tanto alzado, lo que proporciona a las compañías de vida una cartera de activos estables bajo gestión. Las aportaciones voluntarias de hasta el 25% del salario amplían aún más la base de primas, especialmente para los emiratíes de ingresos medios y los expatriados. Los organismos internacionales consideran el marco como una plantilla regional para la protección social moderna[1]Autoridad General de Pensiones y Seguridad Social, "Resumen del Marco de Pensiones Corporativas," gpssa.gov.ae.

Crecimiento de la fuerza laboral expatriada y ahorro vinculado a remesas

Aproximadamente el 65% de los residentes extranjeros planea ahora establecerse de forma permanente, un cambio notable respecto a la mentalidad transitoria de años anteriores. Entre ellos, el 48% ya ahorra regularmente para la jubilación, aunque solo el 32% tiene derecho a una pensión estatal en su país de origen. Las prioridades culturales, como la educación universitaria de los hijos en el extranjero, impulsan la demanda de productos de protección e inversión que combinan la financiación de la matrícula con la cobertura de vida. Los planes vinculados a remesas que acreditan a los dependientes en el extranjero satisfacen esta necesidad al tiempo que aseguran flujos de primas a largo plazo. La proyectada transferencia generacional de riqueza de USD 980 mil millones para 2028 añade otra capa de oportunidad para los contratos de vida destinados a la planificación patrimonial.

Distribución rápida con enfoque digital primero

Una penetración de teléfonos inteligentes superior al 95% permite la incorporación instantánea, con aseguradoras que emiten pólizas de vida a término completamente suscritas en menos de 10 minutos mediante inicios de sesión con UAE PASS. Los sitios agregadores y las superaplicaciones registran una CAGR del 15,62% en nuevos negocios, superando a todos los demás canales. Las normas de finanzas abiertas vigentes desde abril de 2024 obligan a bancos y aseguradoras a compartir API de productos, allanando el camino para la cobertura integrada dentro de las carteras de tecnología financiera[2]Banco Central de los Emiratos Árabes Unidos, "Estadísticas Anuales de Seguros 2024," cbuae.gov.ae . Asociaciones como la de Policybazaar.ae con SALAMA y la aplicación de coleccionistas de Sukoon ilustran cómo los segmentos de nicho —desde propietarios de automóviles no pertenecientes al CCG hasta coleccionistas de arte de alto patrimonio neto— se captan a bajo costo de adquisición. Los rastros de datos de estas plataformas permiten una fijación de precios dinámica y coberturas adicionales personalizadas que mejoran la persistencia.

Régimen favorable libre de impuestos

La ausencia de impuestos sobre la renta, las ganancias de capital y las herencias significa que las ganancias de inversión dentro de los envoltores vinculados a unidades se acumulan sin impuestos, mejorando los rendimientos a largo plazo en comparación con los centros extraterritoriales competidores. La misma neutralidad fiscal permite que los planes de vida entera de prima única sirvan como herramientas de liquidez patrimonial para los expatriados que poseen activos globales. El estatus de centro financiero de Dubái añade ventajas complementarias: los tribunales del DIFC aplican estructuras de derecho consuetudinario, y bancos como Emirates NBD reportan beneficios récord de USD 7.400 millones que refuerzan la capacidad de bancaseguros[3]Emirates NBD, "Resultados del Año Completo 2024," emiratesnbd.com. En conjunto, estos factores posicionan a los Emiratos Árabes Unidos como el domicilio de acumulación de riqueza preeminente del Golfo, atrayendo flujos de primas tanto regionales como internacionales. La retórica gubernamental continúa afirmando la postura de no imposición, reforzando la confianza del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja alfabetización financiera minorista | -0.7% | Emiratos del Norte con mayor agudeza | Mediano plazo (2 a 4 años) |

| Alta tasa de caducidad de pólizas entre expatriados transitorios | -0.5% | Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Volatilidad del mercado de renta variable que reduce los rendimientos vinculados a unidades | -0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Sesgo cultural contra la conversión en rentas vitalicias | -0.3% | Varía según el grupo de expatriados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja alfabetización financiera minorista

Se estima que el 38% de los adultos son financieramente analfabetos y el 25% no ahorra nada cada mes, lo que frena la adopción de productos con rendimientos variables. Solo el 12% de los expatriados busca asesoramiento profesional; en cambio, el 35% recurre a amigos o familiares, lo que lleva a una cobertura insuficiente y a pólizas mal vendidas. Las estructuras de comisiones complejas en los planes vinculados a unidades agravan la desconfianza cuando las caídas del mercado erosionan los valores de las cuentas. Aunque las escuelas incluyen ahora módulos de presupuesto, el impacto en las nuevas ventas tardará años en materializarse. Las aseguradoras deben invertir en aplicaciones en lenguaje sencillo, explicaciones animadas y formación de asesores para cerrar la brecha de comprensión.

Alta tasa de caducidad de pólizas entre expatriados transitorios

Aproximadamente el 81% de los expatriados aún espera jubilarse en el extranjero, lo que provoca rescates anticipados cuando finalizan los contratos laborales. Las caducidades obligan a las aseguradoras a amortizar los costos de adquisición en horizontes más cortos, presionando los márgenes. Los retiros del valor en efectivo también socavan el rendimiento de la inversión a largo plazo para los asegurados restantes. La portabilidad del producto y la reducción de los cargos por rescate pueden aliviar la deserción, pero requieren reservas de capital. La portabilidad mejorada para empleadores a través de la ley de pensiones de 2025 debería reducir gradualmente la rotación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Impulso de los Productos Vinculados a Unidades dentro de un Núcleo de Beneficios Garantizados

El Seguro de Vida Entera retuvo una participación del 36,12% de los ingresos del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos en 2025, favorecido por la planificación patrimonial y las garantías sencillas. Los contratos vinculados a unidades, aunque más pequeños, están destinados a un crecimiento de CAGR del 10,12% a medida que los inversores adinerados buscan estructuras de comisiones transparentes y un potencial alcista similar al de la renta variable. El tamaño del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos para las soluciones vinculadas a unidades está previsto que se amplíe notablemente junto con la sofisticación del mercado de capitales y la acumulación de inversiones libre de impuestos.

Los inversores combinan cada vez más la protección con la acumulación, lo que lleva a las aseguradoras a añadir fondos multiactivos globales y paneles de control orientados a objetivos. El Seguro de Vida a Término satisface las necesidades de riesgo puro para los hogares sensibles al costo, mientras que los planes Dotales responden a las carencias de financiación educativa comunes entre las familias indias y filipinas. La diferenciación competitiva se centra en herramientas de valoración digital, cambios en múltiples divisas y vínculos con fondos ASG que resuenan entre los profesionales más jóvenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Avances Digitales, la Bancaseguros Persiste

La bancaseguros controló el 43,02% de las primas en 2025 a través de la venta cruzada integrada y la integración con nóminas. Sin embargo, las aplicaciones móviles y los agregadores web impulsarán una CAGR del 15,05%, elevando la participación directa del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos para 2031. Las normas de finanzas abiertas obligan a bancos y aseguradoras a compartir datos, acelerando las experiencias omnicanal que combinan el inicio de sesión biométrico, la suscripción instantánea y el asesoramiento automatizado.

Los grandes bancos profundizan la participación en la cartera con portales de riqueza que ofrecen seguros, fondos y notas estructuradas en una sola vista, mientras que las empresas de tecnología financiera se dirigen a segmentos de nicho con microcobertura de tipo suscripción. Los corredores pivotan hacia el asesoramiento personalizado para carteras de expatriados complejas, y los agentes vinculados actualizan sus modelos a consultas híbridas por vídeo.

Por Tipo de Pago de Prima: La Concentración de Riqueza Impulsa la Adopción de Prima Única

Los contratos de Prima Regular aún representan el 69,35% del tamaño del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos en 2025, reflejando los flujos de ingresos salariales y los planes de empleadores. El negocio de Prima Única, sin embargo, debería registrar una CAGR del 9,42% a medida que los bonos, las salidas de negocios y las ganancias inmobiliarias canalizan sumas globales hacia envoltores fiscalmente eficientes. La reforma de pensiones permite aportaciones voluntarias de hasta el 25% del salario, enriqueciendo los flujos de contribuciones periódicas sin canibalizar las colocaciones únicas.

Los compradores adinerados prefieren la cobertura de vida entera de pago único para la liquidez patrimonial, aprovechando la ausencia del impuesto de sucesiones. El mercado masivo minorista se apoya en deducciones mensuales alineadas con la financiación de la gratificación por fin de servicio, subrayando la dualidad de las preferencias de pago.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento de Clientes: Democratización en la Base

Los clientes de Alto Patrimonio Neto y Masa Acomodada representaron el 41,55% de los ingresos por primas de 2025, aunque el mercado masivo minorista se expandirá a una CAGR del 9,14% gracias a denominaciones de pólizas tan bajas como USD 27 al mes en aplicaciones móviles. Los complementos de bienestar gamificados y los incentivos de reembolso atienden a los usuarios nativos digitales y mitigan el riesgo de persistencia.

Los planes de grupo para pymes escalan a medida que las pensiones obligatorias institucionalizan la financiación por parte del empleador, mientras que las plataformas de micropensiones aprovechan las API de telecomunicaciones para inscribir a expatriados de ingresos más bajos en menos de dos minutos. El mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos se amplía así desde la cima y la base simultáneamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La concentración de Dubái otorga al mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos un pulso cosmopolita. El PIB de los servicios financieros, el aumento del número de visitantes y el beneficio antes de impuestos récord de USD 7.400 millones de Emirates NBD en 2024 respaldan las pólizas orientadas a la inversión y la venta cruzada a través de plataformas de riqueza digital. Los pasaportes del DIFC permiten a las aseguradoras aprovechar la demanda de todo el CCG desde un único centro.

Abu Dabi ofrece un contrapeso anticíclico; las nóminas gubernamentales y las inversiones de los fondos soberanos de riqueza estabilizan los flujos de primas incluso cuando la rotación del sector privado alcanza su punto máximo. Los fondos voluntarios de prestaciones por fin de servicio aprobados por los reguladores desbloquean pólizas vinculadas a la inversión para el personal local y expatriado por igual, diversificando las gratificaciones a tanto alzado.

Los Emiratos del Norte contribuyen con un volumen emergente. La suite de Takaful totalmente digital de RAK Bank y los corredores de pymes de Sharjah amplían la base minorista. Los proyectos turísticos en Fujairah y Ajman importan trabajadores de servicios que demandan protección asequible, mientras que las normas federales de pensiones garantizan marcos de productos coherentes a nivel nacional.

Panorama Competitivo

El mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos presenta una fragmentación moderada; aproximadamente un tercio de los ingresos por primas se distribuye entre las cinco mayores aseguradoras, dejando margen para la consolidación de nivel medio. La excelencia digital es la prueba de fuego: Sukoon ganó múltiples premios de innovación tras su cambio de marca, aprovechando la incorporación impulsada por API y el análisis de carteras. La adquisición transfronteriza de Abu Dhabi National Insurance Company de una participación del 51% en una aseguradora saudí señala el crecimiento externo a medida que se vislumbran los umbrales de escala doméstica.

Las aseguradoras islámicas superan en rentabilidad a medida que el Takaful resuena con las normas culturales y atrae flujos de efectivo del CCG. La fusión de Dar Al Takaful con Watania formó una entidad más grande centrada en la Sharia capaz de negociar tasas de reaseguro e invertir en suscripción con inteligencia artificial. Bancos como Emirates NBD explotan la distribución cautiva y la financiación del balance para integrar envoltores de vida dentro de la gestión discrecional de carteras, mientras que los agregadores de tecnología financiera intensifican la transparencia de precios y la presión de rotación. La regulación acelera el cambio; el marco de finanzas abiertas del Banco Central obliga a las aseguradoras a exponer datos de productos y clientes a través de API seguras, favoreciendo a los actores con sólida resiliencia cibernética y equipos de análisis. Las colaboraciones con operadoras de telecomunicaciones para micropensiones, los modelos de reembolso vinculados al bienestar y las características de portabilidad transfronteriza separarán a los innovadores de los rezagados.

Líderes de la Industria de Seguros de Vida y Rentas Vitalicias de los Emiratos Árabes Unidos

Orient Insurance

Abu Dhabi National Insurance Company

SALAMA

Emirates Insurance Company

Al Ain Ahlia Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sukoon Insurance finalizó la compra de la cartera de vida de Chubb en los Emiratos Árabes Unidos, añadiendo líneas vinculadas a unidades y de protección e integrando estándares digitales globales.

- Diciembre de 2024: Nexus Underwriting acordó adquirir Arma Underwriting, reforzando las capacidades de reaseguro especializado para los suscriptores de vida.

- Noviembre de 2024: Emirates NBD lanzó "Next Generation" con INSEAD para preparar a los herederos para una transición de riqueza de USD 980 mil millones, elevando las necesidades de seguros para la planificación patrimonial.

- Octubre de 2024: Los reguladores aplazaron el régimen de conducta de seguros de vida al 16 de octubre de 2024, otorgando a las aseguradoras un margen adicional de cumplimiento en materia de divulgación, ventanas de reembolso y límites de comisiones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el estudio trata el mercado de seguros de vida y rentas vitalicias de los EAU como la prima bruta emitida (GWP) total obtenida por las aseguradoras autorizadas en pólizas de vida individuales y colectivas, más los contratos de renta vitalicia inmediata o diferida que garantizan ingresos o prestaciones por fallecimiento. Los productos exclusivamente de ahorro sin riesgo de mortalidad o longevidad y los fondos de inversión de unidades puras quedan fuera del alcance.

Exclusión del alcance: Se excluyen los fondos de pensiones corporativos gestionados por gestores de activos en lugar de aseguradoras.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida a Término

- Seguro de Vida Entera

- Seguro Dotal

- Seguro Vinculado a Unidades / Vinculado a Inversiones

- Seguro de Renta Vitalicia

- Otros Tipos

- Por Canal de Distribución

- Bancaseguros

- Corredores de Seguros

- Fuerza de Agencia

- Directo (Digital y Sucursal)

- Otros

- Por Tipo de Pago de Prima

- Prima Regular

- Prima Única

- Por Segmento de Clientes

- Personas de Alto Patrimonio Neto y Masa Acomodada

- Mercado Masivo Minorista

- Pymes y Planes de Vida Colectivos

- Por Región

- Abu Dabi

- Dubái

- Sharjah

- Ras Al Jaima

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con actuarios, directores de bancaseguros, corredores independientes, fundadores de insurtech y asesores regulatorios en Dubái, Abu Dabi y Sharjah nos ayudaron a someter a prueba de estrés las tasas de caducidad, los tamaños promedio de los tickets, las probabilidades de incorporación de coberturas adicionales y el apetito por las rentas vitalicias entre los expatriados y los nacionales emiratíes. Sus perspectivas sobre las trayectorias de los tipos de interés y la reforma de las pensiones corporativas colmaron las lagunas de datos y fundamentaron los supuestos de nuestro modelo.

Investigación documental

Nuestros analistas comenzaron con los registros estatutarios y los paneles públicos del Sector de Seguros del Banco Central de los EAU, el archivo de la Autoridad de Seguros, las tablas de población del Centro Federal de Competitividad y Estadística, y las cuentas nacionales del Ministerio de Economía. A continuación, extrajimos señales de tendencia de los anuarios de la Emirates Insurance Association, las perspectivas económicas de la OCDE y el FMI, así como de estudios revisados por pares sobre la adopción del takaful. Los datos comerciales se verificaron de forma cruzada mediante los informes 10-K de las empresas, las presentaciones para inversores y los medios de comunicación de prestigio capturados en Dow Jones Factiva; las divisiones financieras de las aseguradoras se verificaron en D&B Hoovers.

Estas fuentes proporcionaron reservas históricas de primas, combinaciones de canales de distribución, cambios regulatorios e insumos macroeconómicos que anclan nuestro año base. Numerosas referencias públicas y propietarias adicionales respaldaron la validación y están disponibles a petición.

Dimensionamiento del mercado y previsiones

El modelo de dimensionamiento parte de una reconstrucción descendente de la GWP del sector de vida de 2024 reportada por el regulador, resta los ramos no de vida y reasigna el resto a los segmentos de nuestro estudio. Se incorporan verificaciones ascendentes selectivas —volúmenes de pólizas muestreadas multiplicados por la prima promedio, más las divisiones de canales de las aseguradoras— para moderar los valores atípicos. Las variables clave incluyen la densidad de primas per cápita, la penetración del seguro como porcentaje del PIB, el crecimiento de la fuerza laboral expatriada, la cuota de bancaseguros, el rendimiento vigente de los bonos de los EAU a cinco años y la combinación de productos conformes con la sharia. Para las previsiones, empleamos una regresión multivariante que vincula el PIB real, el envejecimiento de la población y los cambios en la curva de rendimientos con el crecimiento de las primas, complementada con un análisis de escenarios sobre la velocidad de adopción del mandato de pensiones. Donde las divisiones a nivel de empresa eran incompletas, las brechas se cubrieron con ratios de empresas comparables y entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de verificaciones de varianza: retroproyección histórica, comparación con pares y auditoría de analistas sénior, antes de su aprobación. Los paneles de Mordor se actualizan anualmente, con ediciones intermedias siempre que se producen eventos materiales como circulares regulatorias, fusiones y adquisiciones o cambios fiscales; un barrido final previo a la publicación garantiza que los clientes siempre reciban la línea de base más reciente.

Por qué la línea de base de Mordor para el mercado de seguros de vida y rentas vitalicias de los EAU se mantiene sólida

Las cifras publicadas suelen divergir porque las casas de investigación eligen diferentes alcances, años base, tipos de cambio y variables de previsión. Reconocemos estas brechas de antemano para que los responsables de la toma de decisiones puedan ver cómo se construyó cada estimación.

Las principales brechas surgen cuando otros estudios incorporan activos de pensiones corporativas a las primas de vida, aplican multiplicadores agresivos del PIB, ignoran el comportamiento de caducidad o convierten las divisas al tipo de cambio al contado en lugar del tipo de cambio promedio anual, mientras que Mordor se alinea estrictamente con la GWP definida por el regulador y aplica el tipo de cambio de la media móvil de cinco años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,45 B (2025) | Mordor Intelligence | - |

| USD 14 B (2023) | Consultoría Regional A | Incluye planes de ahorro en el lugar de trabajo y utiliza un multiplicador del PIB nominal |

| USD 8 B (2023) | Trade Journal B | Contabiliza la prima devengada, no la emitida, y combina coberturas de seguro de crédito |

En resumen, la rigurosa selección del alcance, la transparencia de las variables y la cadencia de actualización anual de Mordor ofrecen una línea de base equilibrada y reproducible en la que los ejecutivos pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos en 2026 y sus perspectivas de crecimiento?

El mercado de seguros de vida y rentas vitalicias de los Emiratos Árabes Unidos se sitúa en USD 2,54 mil millones en 2026 y está proyectado para alcanzar USD 3,02 mil millones en 2031, con una CAGR del 3,53%.

¿Cómo afecta la reforma de pensiones de 2025 a las aseguradoras?

Las contribuciones obligatorias de empleadores y empleados inyectan aproximadamente USD 3.300 millones anuales en vehículos de ahorro a largo plazo, dirigiendo flujos de efectivo estables hacia productos vinculados a unidades y de rentas vitalicias.

¿Por qué se están expandiendo tan rápidamente los canales digitales?

La penetración de teléfonos inteligentes, las API de finanzas abiertas y la suscripción instantánea reducen el tiempo de incorporación, lo que permite que las ventas digitales directas crezcan a una CAGR del 15,05%, muy por encima de los canales tradicionales.

¿Qué ventajas ofrecen los productos conformes con la Sharia?

Las soluciones Takaful se alinean con los principios islámicos, aprovechan la participación dominante del CCG en las primas globales conformes con la Sharia y se benefician del crecimiento de inversiones libre de impuestos en los Emiratos Árabes Unidos.

Última actualización de la página el: