Tamaño y Participación del Mercado de Seguros de Vida y No Vida en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

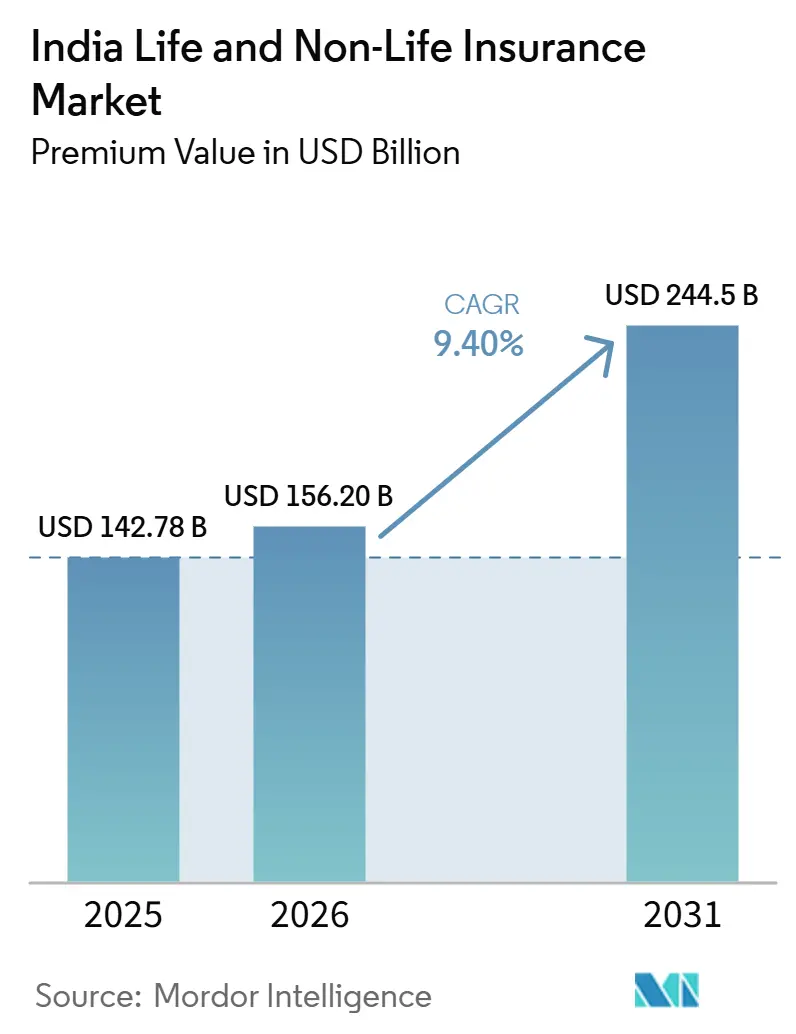

| Tamaño del mercado en el año base (2025) | 142.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 156.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 244.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Vida y No Vida de India, en términos de valor de primas, crezca de USD 142,78 mil millones en 2025 a USD 156,20 mil millones en 2026, y se prevé que alcance USD 244,5 mil millones para 2031, a una CAGR del 9,40% durante el período 2026-2031.

El seguro de vida mantiene una base más amplia, mientras que el seguro de no vida se expande más rápidamente a medida que los ramos de salud y automóvil se benefician de la claridad regulatoria, las reclamaciones sin efectivo y la innovación de productos bajo un régimen de uso y registro. La distribución continúa transitando hacia modelos híbridos que combinan agencia, bancaseguros, venta directa al cliente y plataformas de agregadores, mejorando la velocidad de emisión y la calidad del servicio. Las reformas estructurales, incluidas las regulaciones basadas en principios y los estándares de servicio para aprobaciones rápidas sin efectivo y el alta hospitalaria, están transformando las operaciones de suscripción y reclamaciones. La liberalización del capital, incluida la IED del 100% y las normas de entrada facilitadas para el reaseguro, está atrayendo capacidad y experiencia al mercado de seguros de vida y no vida en India, fortaleciendo su potencial de crecimiento a largo plazo[1]Autoridad Reguladora y de Desarrollo de Seguros de India, "Manual de Estadísticas de Seguros de India," IRDAI, irdai.gov.in.

Conclusiones Clave del Informe

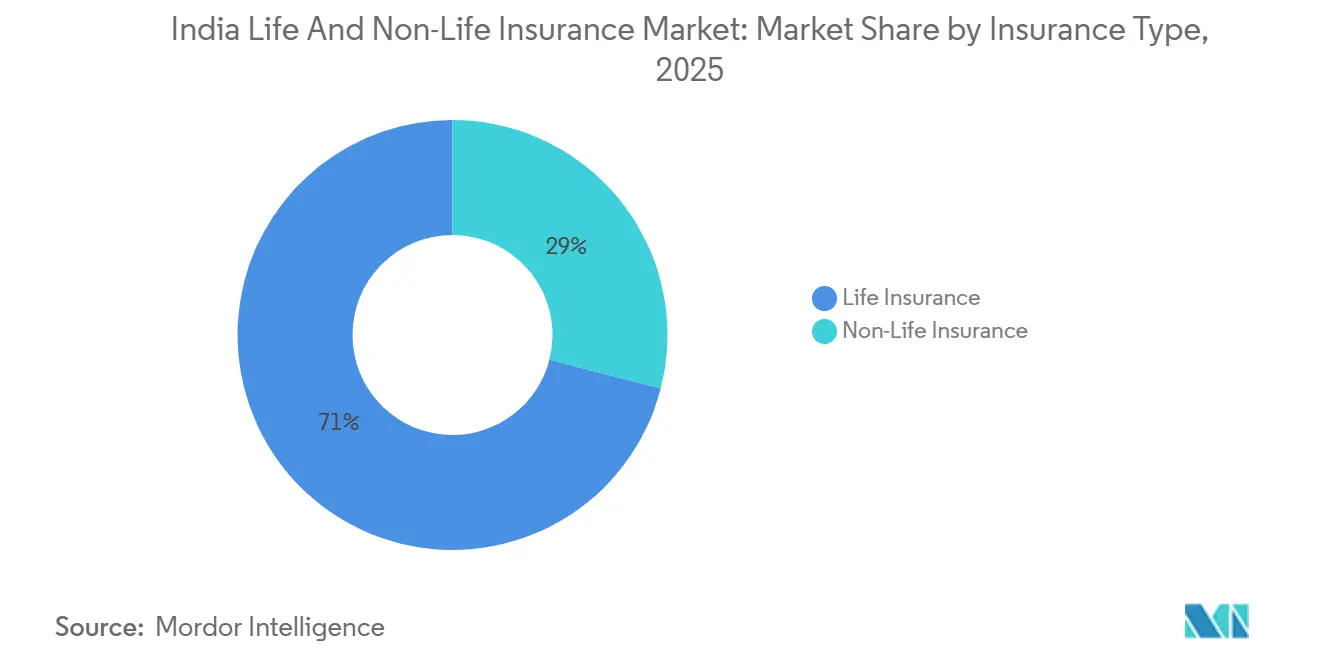

- Por tipo de seguro, en el mercado de seguros de vida y no vida en India, el seguro de vida lideró con una participación del 71% en 2025, mientras que se prevé que el seguro de no vida se expanda a una CAGR del 10,8% hasta 2031.

- Por ramo de no vida, en el mercado de seguros de vida y no vida en India, el seguro de salud representó una participación del 38,6% en 2025 y avanza a una CAGR del 13,4% hasta 2031.

- Por segmento de clientes, en el mercado de seguros de vida y no vida en India, el segmento minorista mantuvo una participación del 65% en 2025 y se proyecta que crezca a una CAGR del 12,4% hasta 2031.

- Por canal de distribución, en el mercado de seguros de vida y no vida en India, los corredores y agentes mantuvieron una participación del 33,2% en 2025, mientras que las ventas directas y otros canales liderados por lo digital registraron la CAGR proyectada más alta del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Clase Media y Crecimiento de los Ingresos | +2.1% | Nacional, más fuerte en ciudades urbanas de nivel 1 y nivel 2 | Mediano plazo (2-4 años) |

| Programas Gubernamentales y Campañas de la IRDAI | +1.8% | Nacional, con alcance concentrado en zonas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Aplicaciones, Agregadores y Pólizas en Línea | +1.5% | Núcleo nacional, con extensión a ciudades de nivel 3 y zonas rurales | Corto plazo (≤ 2 años) |

| Incentivos Fiscales | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Mayor Conciencia sobre la Salud | +1.3% | Nacional, centrado en zonas urbanas, con penetración semiurbana en expansión | Mediano plazo (2-4 años) |

| Pérdidas por Catástrofes Climáticas y Reclasificación de Propiedades | +0.9% | Focos regionales que incluyen Gujarat, Maharashtra, Tamil Nadu y Delhi-NCR | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población de Clase Media y los Niveles de Ingresos

El crecimiento del segmento de ingresos medios respalda una mayor huella de protección y ahorro, con el grupo proyectado para alcanzar una participación mayoritaria significativa de los hogares para 2030 según los indicadores nacionales de desarrollo, lo que incrementa la demanda de coberturas de vida, salud y automóvil en ciudades y municipios. El aumento de la renta per cápita, que alcanzó los 2.730 USD en 2025, se vincula a una mayor persistencia y tickets más altos a medida que los hogares mantienen las primas durante los ciclos de inflación y el aumento de los costos de atención médica, lo cual es visible en la mejora de los indicadores del mes 13 y del mes 61 en las principales aseguradoras. Las ciudades de nivel 2 y nivel 3 impulsan ahora una mayor proporción de la emisión de nuevas primas minoristas, y los clientes en ciudades más pequeñas seleccionan cada vez más tramos de suma asegurada más altos para coberturas de salud familiar, lo que indica tanto ganancias en concienciación como capacidad de pago. El entorno normativo apoya la asequibilidad mediante desgravaciones fiscales específicas y exenciones, incluida la exención del GST sobre coberturas de salud individuales y familiares flotantes vigente desde el 22 de septiembre de 2025, que reduce los costos de bolsillo y acelera la adopción[2]Oficina de Información de Prensa, "Resumen de Fin de Año 2025 del Ministerio de Finanzas - Departamento de Servicios Financieros," Gobierno de India, pib.gov.in. La presentación más rápida de productos bajo el régimen de uso y registro y la incorporación digital reducen la fricción para los compradores primerizos, lo que fortalece el embudo en los centros emergentes de demanda en el mercado de seguros de vida y no vida en India.

Programas Gubernamentales y Campañas Lideradas por la IRDAI que Mejoran la Comprensión del Seguro

Los grandes programas públicos anclan la concienciación y el uso habitual de la protección entre los hogares rurales, semiurbanos y urbanos al proporcionar coberturas estandarizadas, procesos de reclamaciones y puntos de contacto de servicio a través de canales vinculados a la banca. El Pradhan Mantri Jeevan Jyoti Bima Yojana y el Pradhan Mantri Suraksha Bima Yojana continúan inscribiendo a millones de personas mientras desembolsan reclamaciones a escala, lo que normaliza el seguro como una necesidad financiera familiar y construye una base de venta cruzada para coberturas voluntarias. El Pradhan Mantri Fasal Bima Yojana extiende la protección a los agricultores con mayor participación estatal y ganancias en área asegurada, respaldado por herramientas digitales para la recopilación de datos y la estimación transparente de reclamaciones. La hoja de ruta "Seguro para Todos en 2047" de la IRDAI alinea la educación pública, la simplificación de productos y la distribución de último kilómetro a través de iniciativas como Bima Vistaar y Bima Vahak, incluida una red local liderada por mujeres que está escalando la actividad de inscripción. El mercado nacional Bima Sugam está posicionado para unificar la compra, el servicio y las reclamaciones, y para elevar la penetración durante los próximos cinco años, con participación obligatoria en todo el ecosistema para reducir la fricción y mejorar la transparencia. En conjunto, las acciones lideradas por la política y el regulador amplían la base direccionable para vida, salud y cultivos en el mercado de seguros de vida y no vida en India.

Aplicaciones, Plataformas de Agregadores y Pólizas en Línea que Impulsan el Alcance y la Comodidad

Los canales digitales han pasado de ser complementarios a ser fundamentales, con la IRDAI registrando 32 agregadores web, un marco definido de capital y divulgación, y un enfoque estructurado para la comparación de pólizas que protege a los consumidores y aclara las prácticas de comisiones. Los agregadores y las plataformas directas de las aseguradoras ofrecen una emisión más rápida mediante KYC automatizado, suscripción basada en reglas y visualizaciones simplificadas de características, lo que reduce la asimetría de información para los compradores primerizos tanto en metrópolis como en ciudades más pequeñas. Los pagos de primas basados en UPI han superado un tercio del total de transacciones de primas en 2025, con mayor uso en productos de salud y vinculados a inversiones, lo que indica una fuerte aceptación de los pagos digitales entre los distintos segmentos de clientes. El mercado Bima Sugam apunta a un acceso gradual desde finales de 2025, con una infraestructura neutral para la compra, el servicio y las reclamaciones, modelada sobre rieles interoperables para ampliar el alcance y reducir los costos de distribución. Las regiones de nivel 2 y nivel 3 se están compoundando más rápido que las metrópolis en compras de pólizas digitales a medida que la penetración de teléfonos inteligentes e internet se profundiza, lo que amplía el embudo para los modelos asistidos por agentes y directos en el mercado de seguros de vida y no vida en India.

Mayor Conciencia sobre la Salud

La inflación médica cercana al 12% y la mayor conciencia sobre los gastos de hospitalización impulsaron un impulso sostenido en salud minorista y grupal, con aseguradoras que reportaron cifras récord de reclamaciones y mejores ratios de liquidación durante 2025. El desempeño en la liquidación se ha fortalecido con una adopción más amplia del sistema sin efectivo, el procesamiento interno de reclamaciones y estándares de servicio más claros para la preautorización y el alta, lo que eleva la satisfacción del cliente. La IRDAI ha ampliado la elegibilidad eliminando los límites de edad máxima, reduciendo los períodos de moratoria y acortando los períodos de espera para condiciones preexistentes, ampliando así la direccionabilidad minorista, incluidas las poblaciones de mayor edad y alto riesgo. Las tendencias de pago reflejan una cobertura más amplia de reclamaciones de menor importe a medida que la penetración minorista y grupal se amplía, incluso cuando las aseguradoras reajustan precios y refinan los modelos de suscripción para gestionar la frecuencia y la severidad. El marco de Salud Digital Nacional y la infraestructura de intercambio de reclamaciones están atrayendo a más aseguradoras hacia el procesamiento de reclamaciones de primera instancia digital, lo que permite una tramitación más rápida y una suscripción más rica en datos en el mercado de seguros de vida y no vida en India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Penetración y Densidad del Seguro | -1.2% | Nacional, más agudo en regiones rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Competencia Basada en Precio en Automóvil y Salud | -1.5% | Nacional, concentrado en núcleos urbanos con alta competencia entre aseguradoras | Mediano plazo (2-4 años) |

| Alcance Limitado en Zonas Rurales y Productos Complejos | -0.9% | India rural, que abarca aproximadamente el 65% de la población | Largo plazo (≥ 4 años) |

| Presión de Precios y Competencia | -1.1% | Nacional, intensificándose en ciudades de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración y Densidad del Seguro

La penetración del 3,7% del PIB en 2025 se mantuvo por debajo del promedio mundial, y los avances en densidad han sido graduales en relación con los parámetros de referencia globales, lo que señala brechas persistentes en concienciación y asequibilidad en los segmentos de mercado masivo y rural. La penetración de vida disminuyó ligeramente en 2025, mientras que la de no vida se mantuvo cerca del 1,0% del PIB, y la densidad de 97 USD se queda muy por detrás del nivel mundial, lo que apunta a desafíos estructurales en la comprensión de productos y la flexibilidad de pago[3]Autoridad Reguladora y de Desarrollo de Seguros de India, "Manual de Estadísticas de Seguros de India," IRDAI, irdai.gov.in. La adecuación de la cobertura de vida sigue siendo baja, y el infraseguro en automóvil persiste, lo que subraya la importancia de microproductos compuestos simples y una distribución local más amplia a través de Centros de Servicios Comunes, PoSP y microagentes. Las interfaces en lenguas vernáculas y los recorridos de usuario con enfoque móvil ayudan a que las características de los productos sean más fáciles de comparar y comprender, lo cual es necesario para los compradores primerizos en mercados en evolución. La hoja de ruta y las iniciativas de concienciación de la IRDAI están diseñadas para cerrar la brecha de penetración-densidad con el tiempo mediante la expansión específica de la distribución y la simplificación de productos en el mercado de seguros de vida y no vida en India.

Competencia Basada en Precio en Automóvil y Salud que Reduce los Ratios Combinados

Los descuentos en primas y la adquisición de alto costo han presionado el desempeño de la suscripción de no vida, con ratios combinados superiores al 100% en varios ramos en 2025 y estructuras de costos influenciadas por límites de gastos y comisiones de canal. Los ramos de salud enfrentan presión al alza por la inflación médica y la mayor frecuencia de reclamaciones, lo que ha llevado a las aseguradoras a perfeccionar la gestión de redes de proveedores, adaptar los precios y aumentar las capacidades internas de reclamaciones. Los ramos de automóvil se están ajustando a los perfiles de riesgo de los vehículos eléctricos, la dinámica de los costos de reparación y las sentencias judiciales que influyen en los parámetros de referencia de precios de terceros, mientras que las pólizas de pago por uso y los complementos de cobertura buscan alinear las primas con el riesgo real. Los reguladores han señalado que el crecimiento impulsado por una distribución costosa en lugar de la eficiencia operativa no es sostenible, y han indicado la necesidad de realinear los incentivos de los intermediarios con la persistencia y el valor. El enfoque normativo es pasar de un modelo de crecimiento de alto costo a un modelo asequible e inclusivo que equilibre la escala con la calidad en los mercados de seguros de vida y no vida en India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Vida Domina, el Seguro de No Vida Acelera

El seguro de vida representó el 71,0% de la participación del mercado de seguros de vida y no vida en India en 2025, respaldado por el ahorro con ventajas fiscales, opciones de protección más amplias y profundidad de distribución a través de agencias y bancaseguros. El impulso de las primas en 2025 incluyó ganancias en nuevos negocios individuales, y las principales aseguradoras aumentaron su enfoque en productos no participativos y vinculados a unidades para diversificarse más allá de las líneas participativas tradicionales. La persistencia mejoró en todo el sector, con las principales aseguradoras públicas y privadas reportando indicadores más sólidos del mes 13 y del mes 61 que reflejan una mejor adecuación del producto al cliente. La innovación de productos bajo el marco de uso y registro ha acelerado el tiempo de comercialización, mientras que las opciones de protección y retorno garantizado han elevado los márgenes del valor del nuevo negocio en las grandes aseguradoras. Los cambios fiscales y de asequibilidad, incluida la exención del GST sobre coberturas de salud individuales y familiares flotantes vigente a finales de septiembre de 2025, impulsaron las ventas mensuales y el impulso del nuevo negocio en el cuarto trimestre del año calendario 2025.

Se proyecta que el seguro de no vida se expanda a una CAGR del 10,8% hasta 2031, superando el crecimiento del seguro de vida a medida que los ramos de salud y automóvil se benefician de una mayor conciencia del riesgo, la modularidad de los productos y una infraestructura de reclamaciones sin efectivo más sólida. La salud lidera el seguro de no vida por participación en primas y muestra un mejor desempeño en la liquidación con mayor procesamiento sin efectivo y mayor procesamiento interno de reclamaciones en las principales aseguradoras. El camino del automóvil está respaldado por la cobertura obligatoria de terceros y el aumento de la penetración de vehículos eléctricos, que requieren una suscripción actualizada para el riesgo de baterías, la severidad de colisiones y los costos de reparación. La liberalización de tarifas en incendio, transporte marítimo e ingeniería permite una mejor alineación de los precios con el riesgo, lo que respalda la personalización de productos para compradores del mercado medio y corporativos. A medida que la incorporación digital y las comparaciones de agregadores amplían la elección y la transparencia, las aseguradoras privadas continúan ganando terreno en el mercado de seguros de vida y no vida en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ramo de No Vida: El Automóvil se Estabiliza, la Salud Avanza con Fuerza

El seguro de automóvil representó el 32,2% de las primas de no vida en 2025, con un crecimiento moderado por la débil demanda de vehículos de pasajeros y la competencia de precios, mientras que se espera una aceleración a mediano plazo a medida que aumente la adopción de vehículos eléctricos y se recuperen las ventas de motocicletas en zonas rurales. Los parámetros de referencia de terceros propuestos reflejan tendencias al alza en costos médicos y de reparación, mientras que opciones de cobertura como las pólizas de depreciación cero y de pago por uso mejoran la alineación del precio con el riesgo para los consumidores. La suscripción para vehículos eléctricos continúa evolucionando para abordar los costos relacionados con las baterías y las limitaciones de la red de servicio, que influyen en el diseño de productos y los niveles de primas. Se espera que la adopción de análisis de reclamaciones y telemática aumente para los segmentos comerciales y minoristas con el fin de mejorar la gestión de la frecuencia y la severidad. A medida que la suscripción se reajusta, la CAGR proyectada del 8,3% del automóvil hasta 2031 proporciona una base para la expansión del seguro de no vida en el mercado de seguros de vida y no vida en India[4]Portal de Servicios al Asegurado, "Circulares," Portal del Asegurado de la IRDAI, policyholder.gov.in.

El seguro de salud es el ramo de no vida de más rápido crecimiento y se proyecta que se expanda a una CAGR del 13,4% hasta 2031, representando también el 38,6% de las primas de no vida en 2025. La liquidación de reclamaciones alcanzó niveles récord en 2025, respaldada por el crecimiento del sistema sin efectivo y la ampliación de las redes de proveedores en las aseguradoras generales y especializadas en salud, lo que resultó en mejores ratios. Las actualizaciones regulatorias han ampliado el mercado direccionable al eliminar los límites de edad, reducir los períodos de moratoria y acortar los períodos de espera para condiciones preexistentes, lo que respalda la adopción por parte de personas mayores y de alto riesgo. Los pagos crecieron incluso cuando el pago promedio por reclamación disminuyó, lo que indica una cobertura más amplia de reclamaciones de menor importe a medida que la penetración minorista y grupal se expandió. A medida que los rieles de Salud Digital Nacional escalan, el tamaño del mercado de seguros de vida y no vida en India para el ramo de salud se ve reforzado por un procesamiento de reclamaciones más rápido y basado en datos, y diseños de productos más modulares orientados a complementos.

Por Segmento de Clientes: El Segmento Minorista Lidera el Crecimiento, el Corporativo se Estabiliza

Los clientes minoristas mantuvieron el 65% de la participación del mercado de seguros de vida y no vida en India en 2025 y se proyecta que se expandan a una CAGR del 12,4% hasta 2031, impulsados por el aumento de los ingresos, la incorporación digital y las opciones de productos simplificadas. Las regiones no metropolitanas ahora contribuyen con una mayor participación de las nuevas pólizas de salud minoristas a medida que los recorridos de usuario con enfoque móvil y las interfaces en lenguas vernáculas reducen la fricción en la búsqueda y la compra. Los clientes eligen con mayor frecuencia tramos de suma asegurada más altos, y la adopción de pagos mensuales está aumentando en ciudades de nivel 2 y nivel 3 a medida que los hogares gestionan sus flujos de caja. Los diseños modulares dominan la salud minorista, y los productos de protección en vida muestran un crecimiento más rápido dentro del APE individual en varias aseguradoras privadas. El embudo minorista se beneficia de la transparencia de los agregadores y los modelos de venta directa al cliente que acortan el tiempo de emisión y mejoran la calidad de la divulgación en el mercado de seguros de vida y no vida en India.

Los clientes corporativos contribuyen con la participación restante a través de salud grupal, vida grupal a término y coberturas de propiedad y responsabilidad civil comercial, con un crecimiento más lento influenciado por la competencia de precios y la demanda cíclica en sectores de uso intensivo de capital. La salud grupal mantiene la mayor participación de las primas corporativas, mientras que la cobertura de vidas indica primas promedio más altas en comparación con las pólizas minoristas. La disciplina de suscripción ha aumentado en los ramos grupales a medida que suben los ratios de reclamaciones, lo que lleva a las aseguradoras a reequilibrarse hacia el segmento minorista donde la persistencia y los márgenes son más sólidos. El riesgo climático y el crecimiento de la infraestructura están aumentando la conciencia sobre las necesidades de propiedad y especialidad, incluidas las estructuras paramétricas en evaluación por parte del gobierno y los reguladores. A medida que las estructuras de costos se ajustan y la ingeniería de riesgos se profundiza, los ramos corporativos mantienen una demanda estable dentro del sector de seguros de vida y no vida en India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los Corredores/Agentes Lideran, los Canales Digitales Crecen con Fuerza

Los corredores y agentes mantuvieron el 33,2% de la distribución en 2025, lo que refleja la importancia continua de la venta basada en asesoramiento, local y relacional. La expansión de la agencia en las aseguradoras públicas y privadas respalda un alcance más amplio en zonas semiurbanas y rurales, mientras que la profesionalización y las verificaciones de idoneidad están en mayor foco para abordar los riesgos de venta inadecuada. Los bancaseguros siguen siendo un pilar central para la emisión de seguros de vida con contribuciones de los principales socios bancarios y bancos rurales, respaldados por marcos de comisiones flexibles dentro de los límites de gastos de gestión. La IRDAI ha propuesto el registro perpetuo para los intermediarios y continúa refinando las directrices de divulgación y gestión de quejas, lo que respalda una mayor calidad del canal con el tiempo. A medida que los modelos de asesoramiento híbrido maduran, los corredores y agentes siguen siendo fundamentales para el mercado de seguros de vida y no vida en India.

Los canales directos y otros son el segmento de más rápido crecimiento desde una base más pequeña, con una CAGR proyectada del 10,4% hasta 2031, respaldados por agregadores web, plataformas directas de aseguradoras y personas en el punto de venta. La IRDAI registró 32 agregadores web con estándares mínimos de capital y divulgación, que formalizan la adquisición basada en comparación y refuerzan la protección del consumidor. Los recorridos de los agregadores y los modelos directos acortan la emisión, mejoran la transparencia y amplían el alcance para los compradores primerizos en las regiones de nivel 2 y nivel 3 a medida que escala el uso de teléfonos inteligentes. Como mercado neutral, se espera que Bima Sugam simplifique las comparaciones y unifique la compra, el servicio y las reclamaciones, lo que puede reducir las fricciones de distribución y elevar la conversión. El tamaño del mercado de seguros de vida y no vida en India se beneficia de la adopción híbrida a medida que los canales digitales y asistidos convergen en una emisión más rápida, menor fricción y divulgación consistente.

Análisis Geográfico

Las ganancias de penetración son más fuertes fuera de las metrópolis a medida que las ciudades de nivel 2 y nivel 3 amplían su participación en las ventas de nuevas pólizas de salud minorista y añaden profundidad en vida minorista y automóvil. Las interfaces en lenguas vernáculas y los recorridos de usuario con enfoque móvil son fundamentales para la adopción en estos centros, y las redes de proveedores más amplias permiten reclamaciones sin efectivo que aumentan la confianza del cliente. Los plazos más rápidos de preautorización y alta mejoran los resultados del servicio, lo que respalda el crecimiento boca a boca en la compra de pólizas. Las plataformas de agregadores y directas amplían la cobertura con comparaciones transparentes para los compradores primerizos, lo que es fundamental para generar conciencia y confianza en mercados más pequeños. Estos factores elevan colectivamente el mercado de seguros de vida y no vida en India a medida que la demanda no metropolitana se compone a tasas más altas que la demanda metropolitana.

Los centros urbanos y semiurbanos siguen siendo la base para el ahorro y la protección de vida de mayor importe, e impulsan la escala en salud minorista y grupal a medida que los programas de beneficios corporativos se expanden. Las redes de bancaseguros y agentes son densas en los núcleos metropolitanos y continúan respaldando una emisión rápida, lo que favorece la persistencia y la venta cruzada hacia la protección. Los cambios regulatorios que permiten la IED del 100% y umbrales más bajos de fondos propios netos para los reaseguradores extranjeros invitan a una mayor capacidad y amplitud de productos en los mercados urbanos primero, con efectos secundarios en los corredores semiurbanos. La combinación de distribución está cambiando a medida que los socios bancarios integran los recorridos de las aseguradoras dentro de las plataformas móviles y de sucursales, mientras que los modelos directos ganan participación a través de una divulgación simplificada y transparencia en los precios. A medida que el capital y la innovación de productos se concentran en las metrópolis, el mercado de seguros de vida y no vida en India continúa creciendo tanto en profundidad de productos como en extensión geográfica.

La concentración regional del riesgo afecta a los ramos comerciales en los centros industriales y los corredores costeros, donde las exposiciones a inundaciones, ciclones y terremotos aumentan la urgencia de la transferencia de riesgos. Los modelos indican una mayor frecuencia y severidad de los eventos hidrológicos, lo que fortalece el argumento a favor de la protección catastrófica y las estructuras paramétricas para proporcionar liquidez post-evento más rápida. Las agencias gubernamentales y la IRDAI están evaluando marcos más amplios para mejorar los pagos tras los desastres, con la capacidad de reaseguro diversificándose a medida que los nuevos participantes reciben aprobaciones. Se espera que la cobertura de riesgos especiales para las medianas empresas aumente a medida que la ingeniería de riesgos y el análisis impulsen una mejor fijación de precios y segmentación. Estas dinámicas amplían el mercado de seguros de vida y no vida en India en las clases de propiedad y especialidad infraseguradas.

Panorama Competitivo

El mercado de seguros de vida y no vida en India presenta un segmento de vida concentrado y un segmento de no vida más fragmentado, con los actores privados expandiendo constantemente su presencia en distribución, capacidades de reclamaciones e innovación de productos.

El liderazgo del sector público en vida se mantiene intacto mientras las aseguradoras privadas aceleran las combinaciones de ahorro no participativo y protección, la emisión más rápida y los recorridos digitales para fortalecer la persistencia. En el segmento de no vida, las aseguradoras privadas han invertido en análisis, redes de proveedores y diseños de productos modulares para mejorar los resultados de las reclamaciones y la experiencia del cliente. Las tarifas liberalizadas en incendio, transporte marítimo e ingeniería permiten una fijación de precios más precisa basada en el riesgo para los clientes corporativos y del mercado medio. Estos cambios respaldan un crecimiento sostenible a medida que el sector de seguros de vida y no vida en India alinea los productos más estrechamente con las expectativas de riesgo y servicio.

La actividad estratégica es sólida en operaciones, asociaciones y nuevos participantes que añaden capacidad y diversifican la experiencia en todos los ramos. Allianz completó la desinversión de una gran participación en las empresas conjuntas heredadas y está buscando nuevas asociaciones, incluida la expansión del reaseguro con un ancla del ecosistema digital local. Zurich adquirió una participación de control en una aseguradora general nacional para ampliar su presencia, lo que señala una confianza a largo plazo en las perspectivas de crecimiento. La profundidad del reaseguro está mejorando con la aprobación de la IRDAI de un reasegurador privado nacional y los menores requisitos de fondos propios netos para las sucursales extranjeras, lo que reduce la concentración y fomenta la competencia. Estos movimientos sostienen el impulso para la innovación de productos y la cobertura de especialidad en el mercado de seguros de vida y no vida en India.

Los modelos de canal continúan evolucionando a medida que las aseguradoras reequilibran la agencia y los bancaseguros con los canales directos y de agregadores para mejorar el costo de adquisición y la persistencia. El enfoque regulatorio en la prevención de la venta inadecuada y los procesos de idoneidad empuja al ecosistema hacia una mayor calidad de asesoramiento y divulgaciones estandarizadas. Las reclamaciones sin efectivo, los estándares de servicio y el servicio digital de pólizas se están convirtiendo en puntos centrales de diferenciación tanto en los ramos minoristas como corporativos. A medida que más aseguradoras adoptan el manejo interno de reclamaciones y amplían las redes de proveedores, se espera que mejoren la calidad del servicio y el control de costos. La combinación de modernización regulatoria, flexibilidad de capital y adopción tecnológica fortalece el mercado de seguros de vida y no vida en India.

Líderes del Sector de Seguros de Vida y No Vida en India

Life Insurance Corporation of India

ICICI Prudential Life Insurance Company Limited

HDFC Life Insurance Co. Ltd.

SBI Life Insurance Co. Ltd.

Bajaj Allianz Life Insurance Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: El Secretario del Departamento de Servicios Financieros, M Nagaraju, anunció que el gobierno está revisando la estructura de comisiones de seguros para abordar el aumento de los pagos a distribuidores y los costos de adquisición tras el Informe de Estabilidad Financiera del Banco de la Reserva de India de diciembre de 2025. La revisión tiene como objetivo equilibrar el crecimiento, la asequibilidad y los intereses de los tomadores de pólizas, al tiempo que aborda la elevada estructura de gastos impulsada por costosas estrategias de distribución.

- Enero de 2026: Allianz SE completó la desinversión de una participación del 23% en Bajaj General Insurance Company y Bajaj Life Insurance Company al Grupo Promotor Bajaj, con los ingresos destinados al crecimiento estratégico, incluidas nuevas iniciativas en India.

- Diciembre de 2025: El Parlamento aprobó la Ley de Enmienda Sabka Bima Sabki Raksha de Leyes de Seguros de 2025, elevando el límite de IED en las compañías de seguros del 74% al 100% e introduciendo el registro único de intermediarios y sanciones reforzadas.

- Diciembre de 2025: El Ministerio de Finanzas notificó las Reglas de Enmienda de Inversión Extranjera de Compañías de Seguros Indias de 2025, relajando las normas de gobernanza para las aseguradoras con mayoría extranjera y alineándose con el marco de IED del 100%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de seguros indio como la suma de las primas directas brutas de las aseguradoras de vida y las aseguradoras generales (no vida) autorizadas, expresadas en dólares estadounidenses a los tipos de cambio promedio del año calendario. Realiza un seguimiento de todas las primas nuevas y de renovación en los ramos de vida, salud, automóvil, propiedad, agrícola, marítimo, responsabilidad civil, accidentes y otras líneas estatutarias que suscriben las aseguradoras nacionales.

Exclusiones del alcance: Los tratados de reaseguro entrante, las sucursales en el extranjero y los fondos de microseguros mutuos/cooperativos quedan fuera del ámbito de aplicación.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de No Vida

- Seguro de Automóvil

- Seguro de Salud

- Seguro de Propiedad

- Seguro de Responsabilidad Civil

- Otros Seguros

- Por Segmento de Clientes

- Minorista

- Corporativo

- Por Canal de Distribución

- Corredores/Agentes

- Bancos

- Ventas Directas

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de suscripción, gerentes de bancaseguros, CEOs de corredores digitales y consultores actuariales en las zonas Norte, Oeste, Sur y Este. Estas conversaciones aclararon las trayectorias de comisiones, la adopción de seguros integrados y los índices de siniestralidad en salud, lo que nos permitió cuestionar los supuestos de escritorio y ajustar las curvas de crecimiento por canal.

Investigación documental

Comenzamos con referencias de nivel 1 de acceso público, como los anuarios de la IRDAI, las Revisiones de Estabilidad Financiera del Reserve Bank of India, los documentos presupuestarios del Ministerio de Finanzas, las tablas de morbilidad de la Insurance Information Bureau, la serie sigma de Swiss Re y los datos macroeconómicos del Banco Mundial. Los informes de las empresas, los 10-K, las presentaciones para inversores y la prensa de prestigio ayudaron a dimensionar los libros de las aseguradoras y las cuotas por canal, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron los datos financieros de los operadores privados. Los datos periódicos de organismos sectoriales como el General Insurance Council, junto con las estadísticas de patentes sobre insure-tech de Questel, completaron la base secundaria. Esta lista es ilustrativa, no exhaustiva; se consultaron muchas otras fuentes para corroboración y complementación de vacíos.

Dimensionamiento del mercado y previsión

Un modelo calibrado de arriba hacia abajo convierte las primas reportadas por el regulador a dólares estadounidenses y las divide por ramo, tipo de cliente y canal, antes de ser filtradas adicionalmente por factores de caducidad, rescate y retención. Los resultados se contrastan con proxies de abajo hacia arriba muestreados, divulgaciones de aseguradoras, recuentos de agentes multiplicados por ticket promedio y ASP a nivel de póliza para ajustar los totales. Los principales impulsores incluyen el PIB per cápita, la penetración del seguro, los registros de vehículos nuevos, la utilización hospitalaria, la cuota de pólizas digitales y las normas de capital de solvencia. La regresión multivariante combinada con el análisis de escenarios proyecta cada variable, y los casos con brechas se resuelven mediante medias móviles de tres años cuando la divulgación es escasa.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a tendencias históricas y referencias de ratios independientes; las anomalías desencadenan una revisión por parte de los analistas y nuevas consultas con las partes interesadas. El modelo se actualiza anualmente, con actualizaciones intermedias cuando surgen regulaciones materiales o pérdidas por catástrofes, garantizando que los clientes siempre reciban una visión actualizada.

Por qué la línea de base de Mordor para el seguro de vida y no vida en India merece confianza

Las estimaciones publicadas suelen diferir porque las empresas seleccionan alcances, calendarios fiscales y tratamientos de primas distintos.

Los principales factores de divergencia son la inclusión de reaseguros y retrocesiones entrantes por parte de algunos editores, el uso de valores en rupias del año fiscal sin armonización de divisas, y el optimismo variable en torno al impulso del canal digital. Nuestra disciplinada delimitación del alcance y la validación de doble vía mitigan estas oscilaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 145,8 B (2025) | Mordor Intelligence | - |

| USD 205 B (2025) | Global Consultancy A | Contabiliza las primas aceptadas por reaseguradoras y utiliza el tipo de cambio de fin de año; desagregación limitada por canal |

| USD 222 B (FY 2026) | Industry Source B | Agrega recaudaciones fiscales, incluye microesquemas gubernamentales, sin alineación de calendario |

| USD 303,3 B (2024) | Research Publisher C | Combina vida y no vida con coberturas vinculadas a pensiones y fondos de inversión; carece de ajustes por caducidad |

La comparación muestra que cuando se aplican opciones de alcance diferenciadas, un tratamiento de divisas coherente y ajustes por caducidad, como en el enfoque de Mordor, los responsables de la toma de decisiones obtienen una línea de base equilibrada y transparente que pueden rastrear hasta variables auditables y actualizar con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y el crecimiento del mercado de seguros de vida y no vida en India para 2031?

El tamaño del mercado de seguros de vida y no vida en India es de 156.200 millones de USD en 2026 y se proyecta que alcance los 244.500 millones de USD en 2031 a una CAGR del 9,4%.

¿Qué segmentos lideran y crecen más rápido dentro del mercado de seguros de vida y no vida en India?

El seguro de vida lidera en participación actual con el 71% en 2025, mientras que el seguro de no vida y el de salud son los de más rápido crecimiento, con el seguro de no vida a una CAGR del 10,8% hasta 2031 y el de salud a una CAGR del 13,4% hasta 2031.

¿Cómo están evolucionando los canales en el mercado de seguros de vida y no vida en India?

Los canales directos y liderados por lo digital crecen más rápido desde una base más pequeña bajo los marcos de agregadores y uso y registro de la IRDAI, mientras que los corredores y agentes mantienen una participación del 33,2%.

¿Qué cambios regulatorios moldean más los productos y las reclamaciones en India?

Las regulaciones basadas en principios y el régimen de uso y registro aceleran el lanzamiento de productos, mientras que los estándares de servicio de la IRDAI impulsan aprobaciones más rápidas de reclamaciones sin efectivo y el alta hospitalaria.

¿Qué ramos de no vida marcan el ritmo en el mercado de seguros de vida y no vida en India?

La salud lidera en participación de primas y crecimiento a una CAGR del 13,4% hasta 2031, mientras que el automóvil está en camino de mejorar a una CAGR del 8,3% hasta 2029 a medida que aumentan la adopción de vehículos eléctricos y la demanda rural.

¿Qué cambios de capital y capacidad respaldan el crecimiento en India?

El límite de IED del 100% y los menores requisitos de fondos propios netos para los reaseguradores extranjeros añaden capacidad, mientras que los nuevos participantes en reaseguro y las operaciones estratégicas profundizan la competencia.

Última actualización de la página el: