Tamaño y Participación del Mercado de Seguros de Vida y No Vida de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

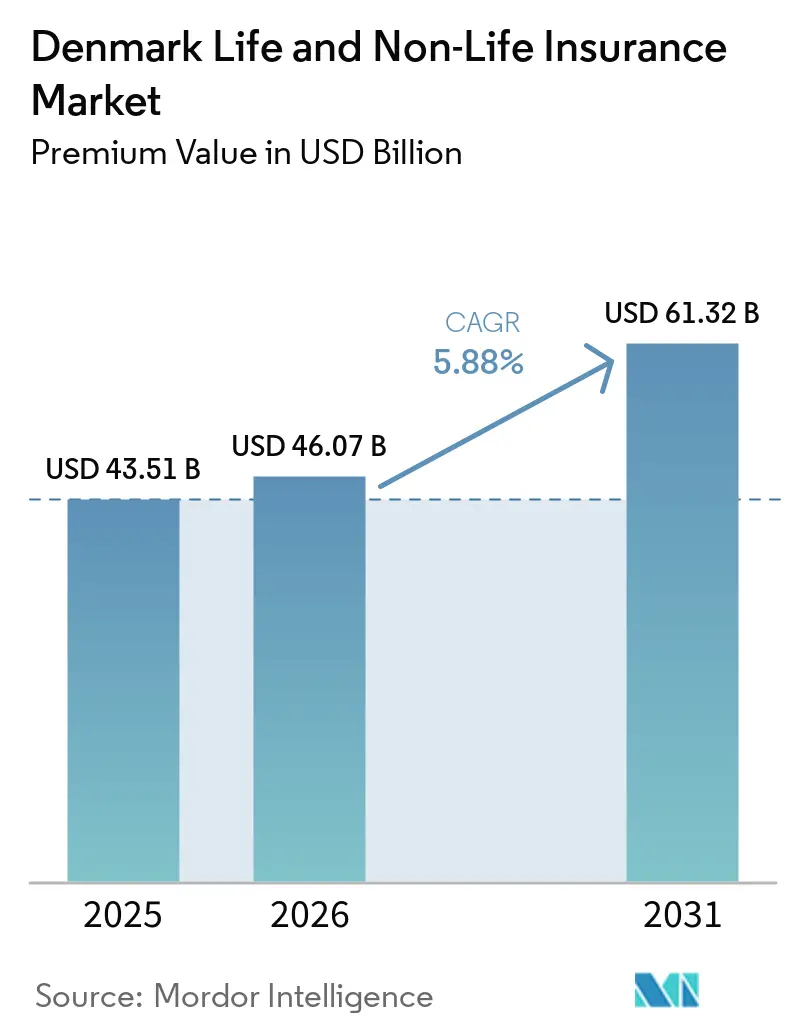

| Tamaño del mercado en el año base (2025) | 43.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 46.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Dinamarca por Mordor Intelligence

El tamaño del mercado de seguros de vida y no vida de Dinamarca, en términos de valor de primas, se proyecta en 43,51 mil millones de USD en 2025, 46,07 mil millones de USD en 2026, y alcanzará los 61,32 mil millones de USD para 2031, con una CAGR del 5,88% entre 2026 y 2031.

El ahorro sólido de los hogares, las pensiones ocupacionales obligatorias y la rápida digitalización de la distribución han sido las principales fuerzas que sostienen el crecimiento. El mercado de seguros de vida y no vida de Dinamarca continúa beneficiándose de un giro estructural hacia productos de pensiones a tasa de mercado que impulsan los ingresos por comisiones al tiempo que transfieren el riesgo de inversión a los tomadores de pólizas. Al mismo tiempo, la creciente inflación en los siniestros de automóviles y propiedades está obligando a las aseguradoras a trasladar primas más elevadas, preservando la disciplina de suscripción. Las soluciones paramétricas para inundaciones, impulsadas por la creciente exposición al riesgo climático, están abriendo nuevos fondos de primas, mientras que el cumplimiento de DORA y CSRD de la UE está forzando actualizaciones tecnológicas que favorecen a los actores de escala capaces de amortizar costos en carteras de negocio más amplias.

Conclusiones clave del informe

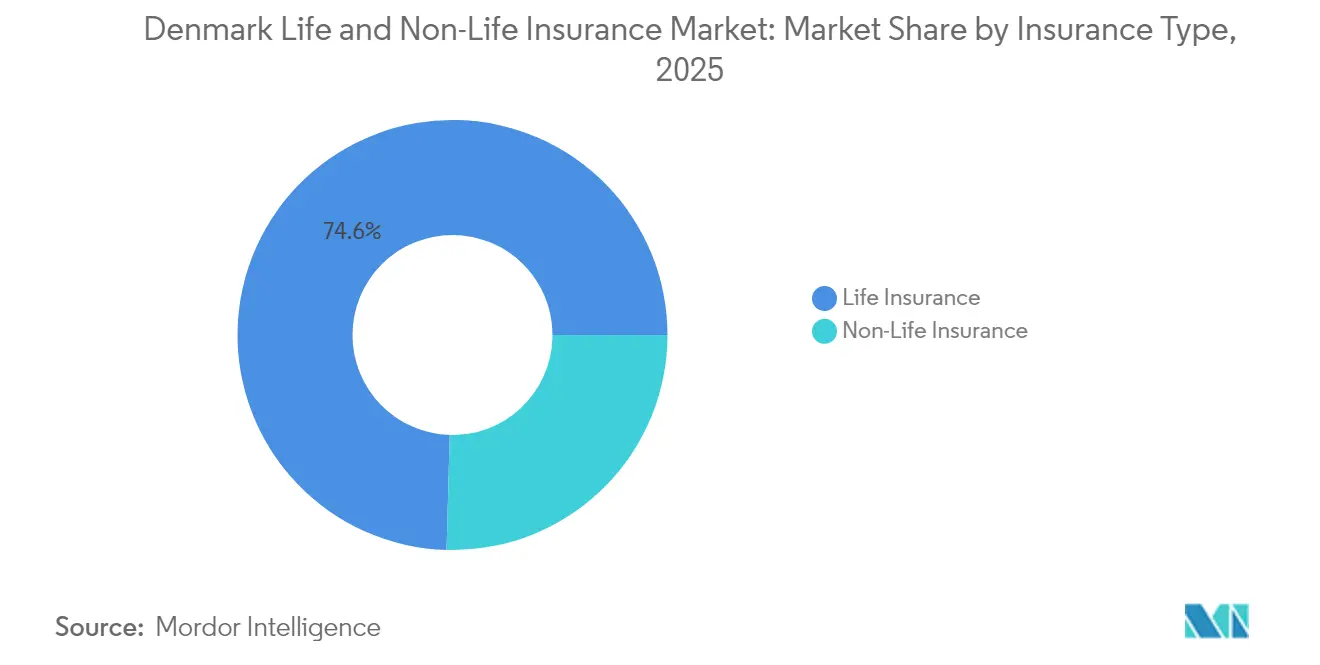

- Por tipo de seguro, los productos de vida lideraron con el 74,56% de la participación del mercado de seguros de vida y no vida de Dinamarca en 2025; las líneas de no vida marcan el ritmo del campo con una CAGR del 7,12% hasta 2031.

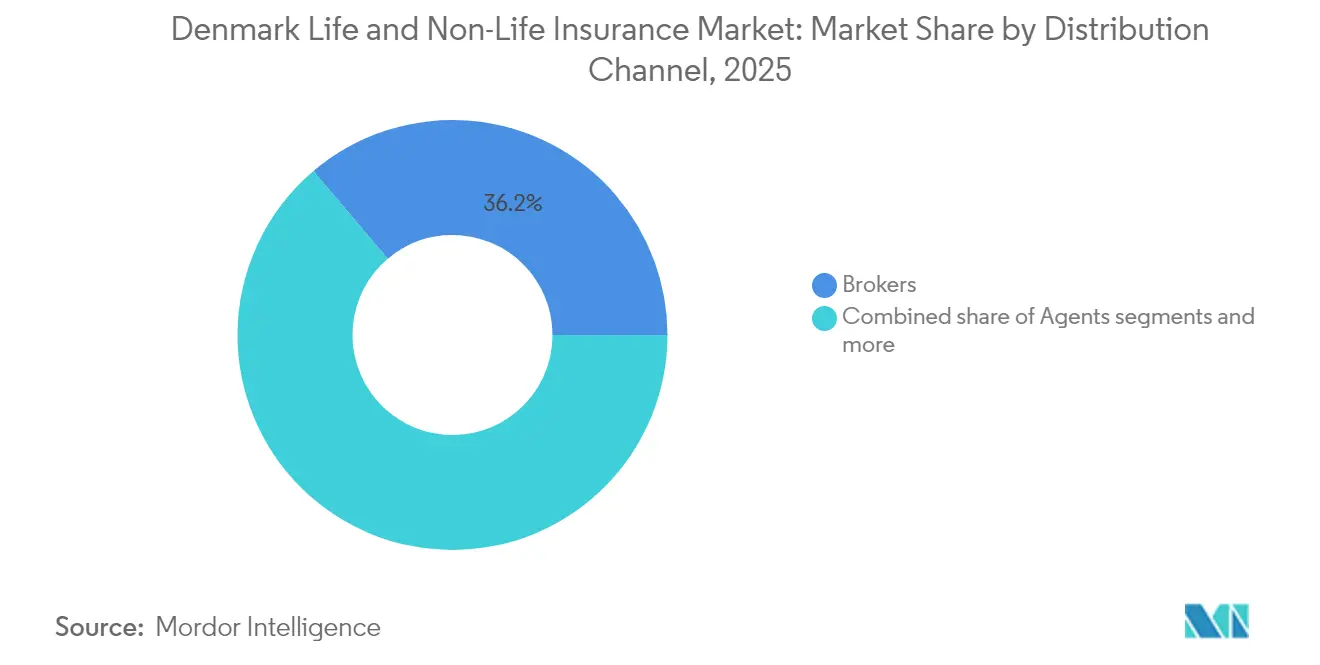

- Por canal de distribución, los corredores capturaron una participación del 36,20% del mercado de seguros de vida y no vida de Dinamarca en 2025, mientras que las ventas digitales directas avanzan a una CAGR del 6,86% hasta 2031.

- Por segmento de clientes, las pólizas minoristas generaron el 80,10% del tamaño del mercado de seguros de vida y no vida de Dinamarca en 2025; la demanda corporativa se expande a una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Dinamarca

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Transición de productos de pensión a tasa promedio a tasa de mercado | + 1.8% | Nacional, concentrado en la Región Capital y Dinamarca Central | Mediano plazo (2-4 años) |

| Creciente penetración del seguro médico financiado por el empleador | +1.2% | Nacional, con mayor adopción en regiones urbanas | Largo plazo (≥ 4 años) |

| Aceleración de la distribución digital y omnicanal | +0.9% | Nacional, con ganancias tempranas en la Región Capital | Corto plazo (≤ 2 años) |

| Crecimiento de las primas de motor en medio del traslado de la inflación de siniestros | + 1.4% | Nacional, con mayor impacto en el Norte de Dinamarca y la Región de Zelanda | Mediano plazo (2-4 años) |

| La aplicación obligatoria de seguros en los Estrechos Daneses impulsa la demanda de responsabilidad marítima | +0.3% | Regional, centrado en zonas costeras y corredores marítimos | Largo plazo (≥ 4 años) |

| Productos de inundación paramétrica que aprovechan la alta cobertura de pérdidas climáticas de Dinamarca | +0.5% | Nacional, con concentración en zonas costeras y de baja altitud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición de productos de pensión a tasa promedio a tasa de mercado

La transición de los contratos garantizados a tasa promedio hacia las pensiones a tasa de mercado está reformando el mercado de seguros de vida y no vida de Dinamarca. Una edad de jubilación estatal que aumentará a 70 años en 2040 está ampliando los horizontes de cotización, lo que incrementa los activos invertibles[1]OCDE, "Pensiones de un vistazo 2025 – Dinamarca," oecd.org. . El programa "Forward 28" de Danica Pension ejemplifica el énfasis de las aseguradoras en ofertas vinculadas a inversiones de mayor rendimiento y recorridos de autoservicio digital para capturar estos flujos. Las aseguradoras más grandes con experiencia en múltiples activos están mejor posicionadas para obtener ingresos por comisiones al tiempo que ceden el riesgo de longevidad e inversión a los tomadores de pólizas. La intensidad competitiva se está acelerando a medida que Topdanmark, PFA y otras entidades lanzan fondos indexados de bajo costo dentro de estructuras a tasa de mercado.

Creciente penetración del seguro médico financiado por el empleador

La cobertura médica pagada por el empleador se está extendiendo a medida que las empresas compiten por el talento y buscan reducir los costos por bajas por enfermedad, a pesar del sólido sistema público de Dinamarca. Los umbrales de reembolso elevados por Sygeforsikringen "Denmark" en 2025 para servicios dentales y de fisioterapia subrayan el apetito de los empleadores por beneficios complementarios. Las empresas de ciencias de la vida y tecnología son especialmente activas, con Novo Nordisk y otras empresas de primer nivel que ofrecen paquetes de bienestar ejecutivo que incluyen apoyo en salud mental. Las pólizas médicas colectivas registraron un crecimiento de primas cercano al 8% en 2024, superando al mercado de seguros de vida y no vida de Dinamarca en su conjunto. El tratamiento fiscal sigue siendo una variable de política impredecible; sin embargo, la neutralidad fiscal actual ha sostenido el impulso.

Aceleración de la distribución digital y omnicanal

La penetración de banda ancha casi universal y la cobertura nacional de 5G sustentan la rápida aparición de portales de autoservicio digital y proposiciones de seguros integrados. Las aseguradoras han implementado chatbots asistidos por inteligencia artificial para el primer aviso de siniestro, mientras que Tryg probó un asistente de documentación de casos de lesiones en el entorno controlado de la Autoridad de Supervisión Financiera Danesa[2]Tryg A/S, "Proyecto de entorno controlado con asistente de inteligencia artificial," tryg.com. . Las primas en línea directas aumentaron un 7,3% en 2024, y el mercado de seguros de vida y no vida de Dinamarca está viendo hasta el 35% de las nuevas pólizas de motor adquiridas a través de aplicaciones móviles. El cumplimiento del RGPD y las próximas reglas DORA de la UE está impulsando una fuerte inversión en infraestructura en la nube, favoreciendo a las aseguradoras capaces de presupuestar actualizaciones de múltiples millones de USD. A corto plazo, se prevé que la adopción digital impulse el crecimiento del mercado en un 0,9% anual.

Crecimiento de las primas de motor en medio del traslado de la inflación de siniestros

Las aseguradoras de motor están enfrentando una inflación de siniestros del 6% trimestral impulsada por los sistemas avanzados de asistencia al conductor, los costos de repuestos de vehículos eléctricos y las tarifas de mano de obra en talleres. Las aseguradoras respondieron con aumentos de primas de dos dígitos en 2024, con Gjensidige logrando una tasa de traslado del 90%. La telemática y la tarificación basada en el uso están ayudando a segmentar los riesgos y a sostener los márgenes de suscripción. Los reguladores daneses han respaldado aumentos de tarifas actuarialmente sólidos, reconociendo la necesidad de estabilidad de solvencia.

Análisis del impacto de las restricciones*

| Restricción | % (~) Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Compresión de bajas tasas de interés sobre las garantías de vida heredadas | -1.1% | Nacional, con mayor impacto en las aseguradoras de vida tradicionales | Largo plazo (≥ 4 años) |

| Inflación de costos de siniestros de motor y propiedad (repuestos, materiales) | -0.8% | Nacional, con variaciones regionales en los costos de reparación | Mediano plazo (2-4 años) |

| Carga de cumplimiento de DORA/CSRD de la UE para pequeñas mutualidades | -0.4% | Nacional, afectando desproporcionadamente a las aseguradoras regionales más pequeñas | Corto plazo (≤ 2 años) |

| Crecimiento de las demandas colectivas a través de financiación de litigios que eleva el riesgo de responsabilidad | -0.3% | Nacional, con concentración en segmentos de responsabilidad civil comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de bajas tasas de interés sobre las garantías de vida heredadas

A pesar de las recientes subidas de tipos por parte del Banco Nacional de Dinamarca, los rendimientos de los bonos soberanos daneses permanecen por debajo de las garantías del 3–4% incorporadas en las carteras de vida heredadas, reduciendo los diferenciales para las aseguradoras tradicionales[3]Banco Central Europeo, "Solvencia II y el Compromiso Danés," ecb.europa.eu.. El denominado "Compromiso Danés" ofrece cierta flexibilidad de alivio de capital, aunque el carry negativo persiste. Las empresas deben mantener considerables colchones de capital, desviando fondos de las iniciativas de crecimiento para apoyar la liquidación de garantías. El nuevo negocio es abrumadoramente a tasa de mercado, pero la lenta amortización de las carteras antiguas pesará sobre la rentabilidad del sector durante al menos otra década.

Inflación de costos de siniestros de motor y propiedad

Los crecientes costos de las baterías de vehículos eléctricos, los sensores ADAS, la madera y la mano de obra cualificada han empujado las facturas medias de reparación muy por encima de la inflación al consumidor[4]Statistics Denmark, "Índice de costos de reparación 2024," dst.dk. . Incluso con primas más altas, los ratios combinados siguen bajo presión, especialmente para las aseguradoras regionales de menor escala que carecen de poder de negociación en compras. Las aseguradoras más grandes están reforzando los acuerdos con talleres de reparación preferentes y desplegando motores de aprovisionamiento de piezas basados en inteligencia artificial para mitigar la desviación de gastos. No obstante, los persistentes cuellos de botella en la cadena de suministro sugieren que la elevada gravedad de los siniestros se mantendrá al menos hasta 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de seguro: Dominio del seguro de vida en medio de la aceleración del seguro de no vida

Los productos de vida retuvieron el 74,56% de la participación del mercado de seguros de vida y no vida de Dinamarca en 2025, respaldados por las contribuciones obligatorias a pensiones laborales y el elevado ahorro de los hogares. Sin embargo, las primas de no vida escalan más rápidamente con una CAGR del 7,12%, apoyadas por aumentos medios de las tarifas de motor del 50%, la aplicación obligatoria de la responsabilidad marítima en los Estrechos Daneses y la creciente adopción del seguro médico por parte de los empleadores. El giro de Danica Pension hacia estrategias a tasa de mercado está estimulando una afluencia de contribuciones a cuentas de tipo unit-linked que cobran comisiones basadas en activos, contribuyendo a expandir el tamaño del mercado de seguros de vida y no vida de Dinamarca dentro del segmento de vida. En el lado del no vida, las líneas de propiedad se están aprovechando del aumento de los índices de valor de construcción y del mayor uso de coberturas de riesgo climático impulsado por las proyecciones de pérdidas por inundación de la Universidad Técnica de Dinamarca. Las líneas de responsabilidad también se están expandiendo a medida que la financiación de litigios hace más viables las demandas colectivas, empujando a las empresas hacia límites más amplios de responsabilidad de directores y ejecutivos e indemnización profesional.

El seguro de motor sigue siendo el referente de la rentabilidad del no vida; el ratio combinado de 83 de Gjensidige en 2024 demostró que una tarificación disciplinada y la segmentación mediante telemática pueden seguir generando márgenes saludables. Las primas de seguro médico crecieron al mismo ritmo que los presupuestos de beneficios de los empleadores, mientras que el segmento marítimo recibió un impulso de las normas de cobertura obligatoria que entraron en plena vigencia en 2024. Las aseguradoras están utilizando estructuras paramétricas en las líneas de inundación y cultivos para acelerar la liquidación de siniestros, mejorando la experiencia del cliente y reduciendo los costos friccionales. En el horizonte de previsión, los productos de vida seguirán siendo el ancla del tamaño del mercado de seguros de vida y no vida de Dinamarca, pero las líneas de no vida impulsarán el crecimiento incremental.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por canal de distribución: Las redes de corredores se enfrentan a la disrupción digital

Los corredores controlaron el 36,20% de la participación del mercado de seguros de vida y no vida de Dinamarca en 2025, un testimonio de su papel asesor en colocaciones comerciales complejas. Sin embargo, los canales digitales directos están superando a los intermediarios tradicionales, expandiéndose a una CAGR del 6,86% a medida que los consumidores buscan conveniencia y transparencia de precios. El descuento en línea del 10% de Tryg ha estimulado las conversiones basadas en la web, mientras que la presentación de siniestros a través de aplicaciones móviles ha reducido drásticamente los gastos de ajuste de pérdidas. Los bancos siguen siendo vitales para las pólizas de vida, aprovechando las proposiciones integradas de cuenta corriente y pensión; la integración de Danske Bank con Danica ejemplifica las colaboraciones de bancaseguros que mejoran el tamaño del mercado de seguros de vida y no vida de Dinamarca dentro del ámbito de vida.

Los agentes regionales siguen siendo relevantes en los distritos rurales donde la adopción digital está por detrás de las normas urbanas, lo que ilustra que las estrategias omnicanal siguen siendo esenciales. Las ofertas por afinidad e integradas, como la cobertura de electrodomésticos incluida en los minoristas de electrónica, son microcanales emergentes que aprovechan la penetración del comercio electrónico en Dinamarca. A medida que DORA de la UE endurece los mandatos de ciberseguridad, las aseguradoras con marcos sólidos de gobernanza de datos ganarán confianza y diferenciarán la calidad del servicio, inclinando la participación hacia operadores de escala capaces de absorber la carga de cumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por segmento de clientes: Dominio minorista con aceleración del crecimiento corporativo

Las pólizas minoristas generaron el 80,10% del tamaño del mercado de seguros de vida y no vida de Dinamarca en 2025, apoyadas por un crecimiento del PIB del 3,0%, bajo desempleo e ingresos disponibles estables. El elevado uso de la banca móvil ha hecho que la incorporación digital sea ágil, especialmente para los seguros de vida a término simple y de motor. Las pensiones laborales obligatorias garantizan un flujo constante de primas, mientras que los planes complementarios de salud y dental están creciendo a medida que se alargan los tiempos de espera del sistema público. El mercado de seguros de vida y no vida de Dinamarca continúa encontrando profundidad en el segmento minorista porque la concienciación de los consumidores sobre los riesgos climáticos y cibernéticos está fomentando la demanda de una protección más amplia para el hogar y la ciberseguridad personal.

Las primas corporativas se están expandiendo a una CAGR del 6,42%, impulsadas por los recuerdos de las elevadas tasas de quiebra y la necesidad de reforzar la resiliencia de la cadena de suministro. Las pymes, ahora sujetas a las divulgaciones de sostenibilidad vinculadas al CSRD, están adquiriendo coberturas adicionales de responsabilidad medioambiental. Pioneros en energía renovable como Topsoe aseguraron garantías de rendimiento tecnológico para desriesgar nuevos proyectos de hidrógeno verde, lo que subraya el creciente apetito por coberturas especializadas. A medida que las empresas digitalizan sus operaciones, la concienciación sobre el riesgo cibernético está impulsando la adopción de pólizas de interrupción de red. Aunque las líneas corporativas siguen siendo una porción menor de la participación del mercado de seguros de vida y no vida de Dinamarca, sus primas medias más elevadas las hacen fundamentales para la trayectoria de ingresos totales.

Análisis geográfico

La Región Capital captó aproximadamente el 41,50% del tamaño del mercado de seguros de vida y no vida de Dinamarca en 2025, lo que refleja la concentración de sedes corporativas, bienes raíces de alto valor y hogares adinerados en Copenhague. Las sedes de Danske Bank y otros grandes grupos de servicios financieros anclan la demanda de soluciones complejas de responsabilidad civil y riesgo ejecutivo. Una sólida infraestructura digital acelera la adopción de ventas directas y productos integrados, convirtiendo a la región en un banco de pruebas para proyectos piloto de Insurtech.

Dinamarca Central se posiciona como el segundo mayor fondo de primas, impulsado por los clústeres de manufactura y energía renovable en torno a Aarhus. La inauguración de la fábrica SOEC de Topsoe en Herning en 2025 probablemente catalizará la demanda de seguros para construcción, garantías en fase operativa y responsabilidad medioambiental. La superficie agrícola del interior está impulsando la experimentación en seguros de cosechas con activadores paramétricos de precipitaciones. Estos factores combinados otorgan a Dinamarca Central la CAGR proyectada más alta del 7,22% hasta 2031.

La Región de Zelanda y la Región de Dinamarca Meridional muestran un crecimiento equilibrado, combinando centros urbanos con distritos agrarios. Ambas regiones enfrentan una exposición notable a inundaciones; la DTU proyecta daños por marejadas ciclónicas de 34,7 mil millones de USD (249 mil millones de DKK) durante el próximo siglo, lo que lleva a propietarios de viviendas y municipios a buscar límites más altos de cobertura por pérdidas climáticas. Dinamarca del Norte, aunque con menor población, muestra una elevada densidad de seguros marítimos debido a su proximidad a los Estrechos Daneses. La aplicación obligatoria de responsabilidad civil para los buques en tránsito ha incrementado las primas, amortiguando el crecimiento del mercado regional. En las cinco regiones, las aseguradoras que adapten su distribución, combinando agentes locales con autoservicio digital, captarán una cuota desproporcionadamente alta de la expansión del mercado de seguros de vida y no vida de Dinamarca.

Panorama competitivo

El sector asegurador de Dinamarca está moderadamente concentrado. El liderazgo del mercado descansa en la amplitud de múltiples productos, el valor de marca y las economías de escala que ayudan a absorber el gasto en tecnología regulatoria. La tolerancia de Tryg a los siniestros por condiciones meteorológicas de DKK 800 millones anuales (USD 116 millones) y la orientación equivalente para siniestros de gran cuantía señalan un apetito de riesgo disciplinado que los competidores más pequeños tienen dificultades para igualar.

La consolidación sigue siendo un tema recurrente a medida que las mutualidades de nivel medio evalúan la presión de capital derivada de DORA y CSRD de la UE. La adquisición por parte de Alm. Brand en 2024 del libro de líneas personales danesas de Codan agudizó el enfoque en nichos rentables, mientras que el aumento de ingresos del 11% de Gjensidige y el ratio combinado de 83,3 demostraron que la diversificación nórdica cruzada más una tarificación precisa genera márgenes sólidos. Codan ha labrado un nicho global diferenciado en seguros de parques eólicos marinos, aprovechando los laureles de energía renovable de Dinamarca para asegurar contratos de parques eólicos alemanes y del Reino Unido.

La diferenciación estratégica se está gravitando ahora hacia la suscripción habilitada por inteligencia artificial, las microcoberturas integradas y el análisis de riesgo climático. Las aseguradoras capaces de integrar datos meteorológicos en tiempo real en el triaje de siniestros o de incorporar seguros de gadgets en el proceso de compra minorista electrónico están ganando cuota de cartera en el mercado de seguros de vida y no vida de Dinamarca. Se espera que las mutualidades tradicionales que carecen de escala digital se asocien con proveedores de nube o se conviertan en objetivos de adquisición, intensificando aún más la competencia.

Líderes de la Industria de Seguros de Vida y No Vida de Dinamarca

Tryg

Alm. Brand

Topdanmark

Gjensidige

If P&C Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Allianz, en consonancia con su estrategia de reforzar las capacidades de crédito privado, inició conversaciones preliminares para adquirir Capital Four. La gestora europea de crédito con sede en Copenhague cuenta con más de USD 23,9 mil millones (EUR 23 mil millones) en activos bajo gestión, incluidos USD 8,3 mil millones (EUR 8 mil millones) en crédito privado, según informó Insurance Business.

- Febrero de 2025: Dinamarca transpuso las disposiciones de la Ley de Inteligencia Artificial de la UE, otorgando a las autoridades nacionales competencias para sancionar los usos prohibidos de la inteligencia artificial, una medida que ampliará las obligaciones de cumplimiento de las aseguradoras en materia de toma de decisiones automatizada.

- Enero de 2025: Topsoe se asoció con New Energy Risk para suscribir un seguro de rendimiento tecnológico para celdas de electrólisis de óxido sólido, cubriendo desde la puesta en servicio hasta las operaciones para mejorar la bancabilidad de los proyectos daneses de hidrógeno verde.

- Enero de 2025: Danske Bank presentó la estrategia "Forward 28" de Danica Pension, priorizando el compromiso digital, los complementos de atención médica y atractivos rendimientos netos para elevar la experiencia del cliente en 2028.

Alcance del Informe del Mercado de Seguros de Vida y No Vida de Dinamarca

El seguro de vida proporciona una suma asegurada a tanto alzado en el momento del vencimiento o en caso de fallecimiento del tomador de la póliza. Las pólizas de seguro de no vida ofrecen protección financiera a una persona ante problemas de salud o pérdidas debidas a daños en un activo. El mercado de seguros de vida y no vida de Dinamarca está segmentado por tipo de seguro (seguro de vida (individual y colectivo), seguro de no vida (motor, hogar, salud y otros seguros de no vida)) y por canal de distribución (directo, agencia, bancos, en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y las previsiones del mercado de seguros de vida y no vida de Dinamarca en valor (miles de millones de USD) para todos los segmentos anteriores.

| Seguro de vida | |

| Seguro de no vida | Seguro de motor |

| Seguro médico | |

| Seguro de propiedad | |

| Seguro de responsabilidad civil | |

| Otros seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas directas |

| Otros canales |

| Por tipo de seguro | Seguro de vida | |

| Seguro de no vida | Seguro de motor | |

| Seguro médico | ||

| Seguro de propiedad | ||

| Seguro de responsabilidad civil | ||

| Otros seguros | ||

| Por segmento de clientes | Minorista | |

| Corporativo | ||

| Por canal de distribución | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas directas | ||

| Otros canales | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguros de vida y no vida de Dinamarca?

El mercado estaba valorado en USD 46,07 mil millones en 2026 y está proyectado para alcanzar USD 61,32 mil millones en 2031.

¿Con qué rapidez se espera que crezca el sector?

Se prevé una CAGR del 5,88% entre 2026 y 2031, liderada por las líneas de no vida que se expanden a una CAGR del 7,12%.

¿Qué tipo de seguro tiene la mayor participación?

Los productos de vida dominan con el 74,56% de las primas totales, debido a los planes de pensiones laborales obligatorias.

¿Qué canal de distribución está ganando terreno más rápidamente?

Las ventas digitales directas crecen a una CAGR del 6,86% a medida que los consumidores prefieren las vías de compra en línea.

Última actualización de la página el: