Tamaño y participación del mercado de seguros de vida y de no vida en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

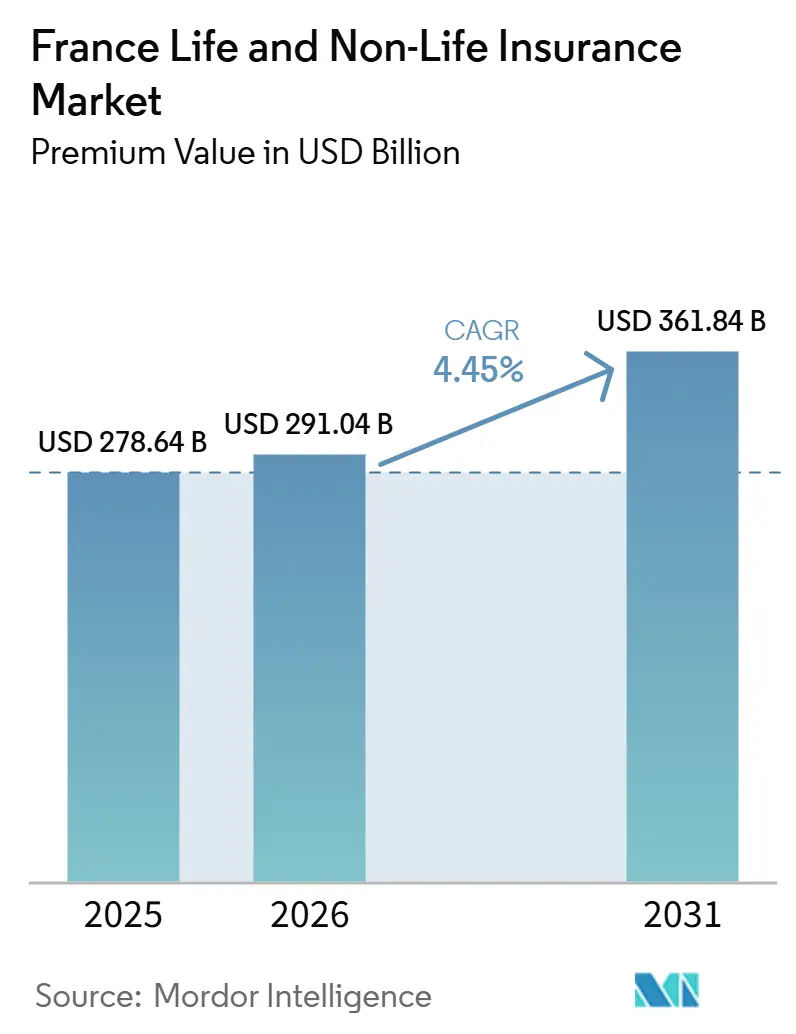

| Tamaño del mercado en el año base (2025) | 278.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 291.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 361.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguros de vida y de no vida en Francia por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida de Francia, en términos de valor de primas, se proyecta que se expanda desde USD 278,64 mil millones en 2025 y USD 291,04 mil millones en 2026 hasta USD 361,84 mil millones para 2031, registrando una CAGR del 4,45% entre 2026 y 2031.

Los sólidos hábitos de ahorro de los hogares, la expansión de la cobertura obligatoria y el sostenido dominio de la bancaseguros sustentan este crecimiento, incluso cuando la NIIF 17 introduce volatilidad en los resultados. Los modelos digitales de venta directa al consumidor están escalando rápidamente, impulsando una competencia de precios más intensa y comprimiendo los costos de adquisición. El aumento de los siniestros relacionados con el clima y los persistentemente bajos rendimientos reales de los bonos están presionando la disciplina de suscripción, empujando a las aseguradoras a diversificarse hacia productos vinculados a unidades de cuenta e ingresos por comisiones con bajo consumo de capital. Las fusiones y adquisiciones estratégicas continúan a medida que los operadores establecidos buscan escala y capacidades tecnológicas para defender su cuota de mercado frente a los ágiles participantes InsurTech[1]Reuters Staff, "AXA to Buy 51% of Italy's Prima Assicurazioni," reuters.com .

Conclusiones clave del informe

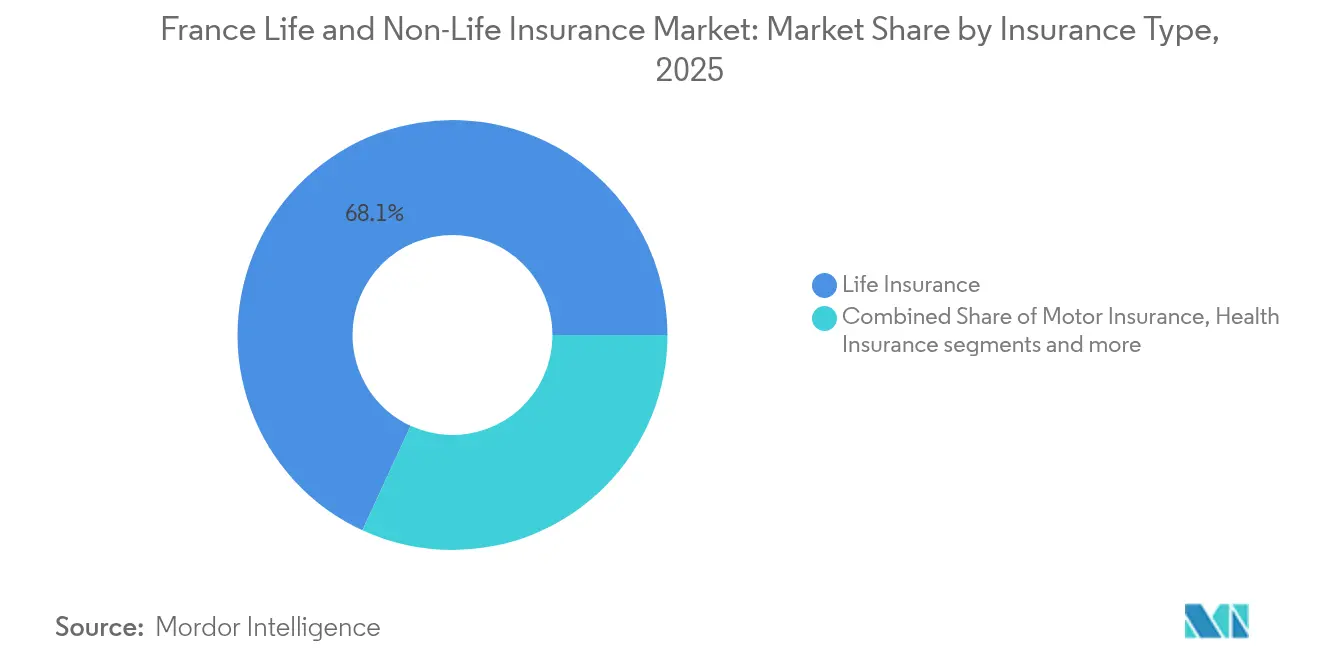

- Por tipo de seguro, el seguro de vida representó el 68,12% de la cuota del mercado de seguros de vida y de no vida en Francia en 2025; se prevé que el seguro de no vida avance a una CAGR del 4,53% hasta 2031.

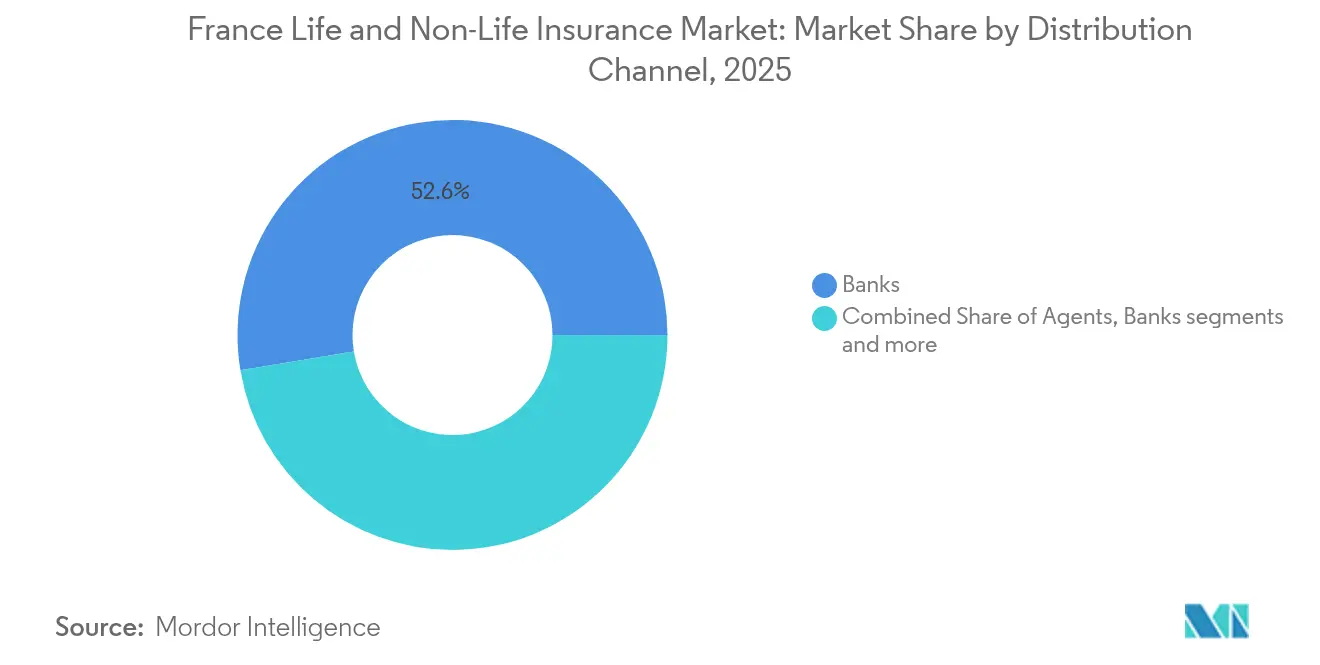

- Por canal de distribución, los bancos lideraron con una cuota de ingresos del 52,63% del mercado de seguros de vida y de no vida en Francia en 2025; se proyecta que las ventas directas crezcan a una CAGR del 3,45% hasta 2031.

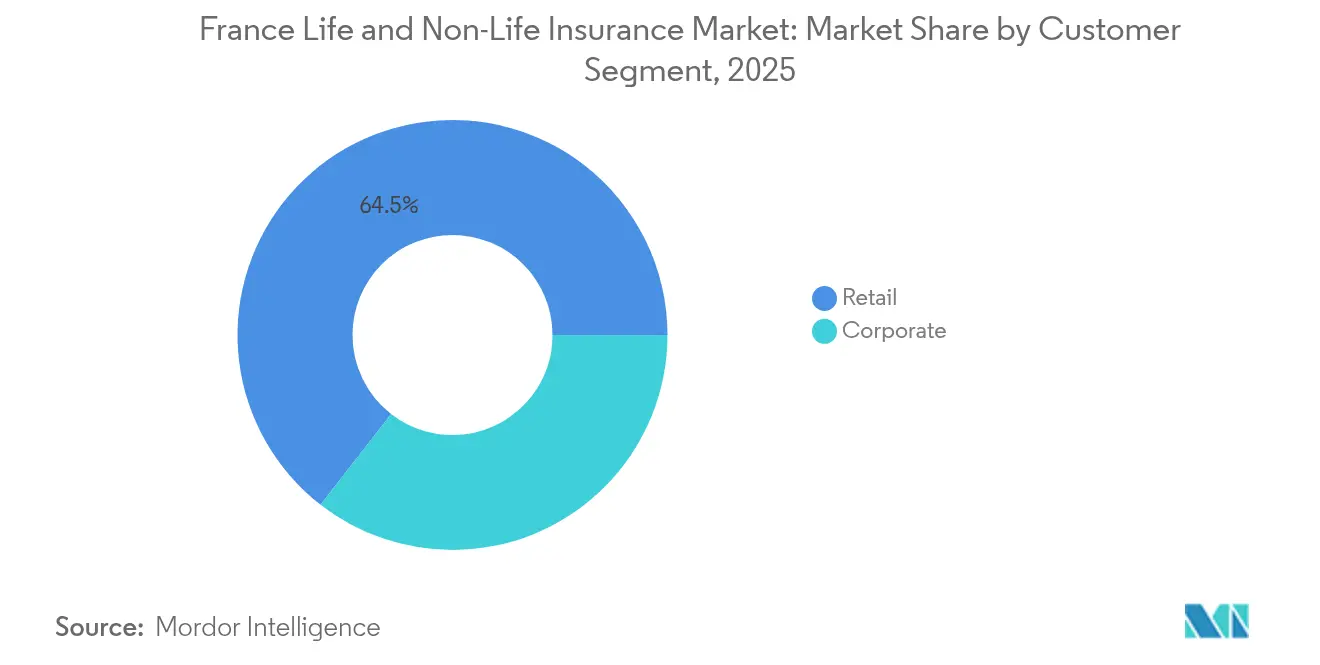

- Por segmento de cliente, el segmento minorista capturó el 64,48% del tamaño del mercado de seguros de vida y de no vida en Francia en 2025, y se espera que las líneas corporativas se expandan a una CAGR del 3,85% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de vida y de no vida en Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Predominio creciente de la bancaseguros | +0.8% | Francia, con efecto secundario en Bélgica, asociaciones | Mediano plazo (2-4 años) |

| Desplazamiento de fondos en euros hacia ahorros unit-linked | +0.6% | Núcleo de Francia, exposición internacional limitada | Largo plazo (≥ 4 años) |

| Expansión de la cobertura obligatoria de automóvil y salud | +0.7% | Francia nacional, variaciones regionales en la implementación | Corto plazo (≤ 2 años) |

| Aseguradoras digitales e asociaciones con InsurTech | +0.5% | Expansión europea primaria de Francia fue secundaria | Mediano plazo (2-4 años) |

| Propuestas emergentes de seguro de automóvil de pago por kilómetro | +0.3% | Centros urbanos de Francia, zonas rurales rezagadas | Largo plazo (≥ 4 años) |

| Incentivos de primas vinculados a ESG | +0.4% | Francia nacional, alineación regulatoria de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Predominio creciente de la bancaseguros

Los bancos controlaron el 53,23% de la distribución en 2024, aprovechando el profundo conocimiento de los datos de los clientes, las plataformas integradas de asesoramiento y las estructuras de cumplimiento normativo aprobadas por la ACPR. Su posición integrada dentro de las operaciones bancarias cotidianas reduce los costes de adquisición y amplía el valor de vida del cliente a lo largo de los puntos de contacto de ahorro, crédito y protección. Crédit Agricole Assurances ejemplifica los beneficios de escala, combinando el tráfico de sucursales con la venta cruzada en banca móvil para ampliar la cuota de cartera de los hogares. La eficiencia de capital también mejora porque los bancos pueden agrupar la liquidez de los depósitos y las primas de vida. La continua consolidación entre los bancos mutuales regionales apunta a un mayor afianzamiento del modelo de bancaseguros a medio plazo.

Desplazamiento de fondos en euros hacia ahorros unit-linked

Las tasas garantizadas inferiores al 1% en los fondos en euros tradicionales impulsaron a los ahorradores hacia contratos unit-linked a pesar de la volatilidad del mercado, ayudando a las aseguradoras a reducir los desajustes de duración[2]Moody's Investors Service, "CNP Assurances Credit Opinion, June 2024," moodys.com. La Ley de Industria Verde de 2025 (Loi Industrie Verte) exige asignaciones mínimas a activos verdes no cotizados, lo que obliga a rediseñar los productos hacia inversiones flexibles que transfieren el riesgo de mercado a los tomadores de seguros mientras cumplen los objetivos ESG. Esta migración impulsa los ingresos por comisiones y reduce los requerimientos de capital bajo Solvencia II. También posiciona a las aseguradoras como facilitadoras del financiamiento nacional de la sostenibilidad, mejorando su licencia social para operar.

Expansión de la cobertura obligatoria de automóvil y salud

Una mayor aplicación de la ley contra los conductores sin seguro elevó las primas medias de automóvil a USD 567,6 (EUR 545) en 2025, un aumento anual del 5% ante una mayor inflación de siniestros[3]LeLynx.fr, "Tarifs Assurance Auto 2025," lelynx.fr.. Las reformas paralelas que extienden los beneficios de salud pagados por el empleador a los funcionarios públicos abrieron un significativo conjunto de 65.000 vidas recientemente captadas por Alan, una aseguradora de salud digital. Estos mandatos amplían el mercado de seguros de vida y de no vida en Francia, aunque intensifican la competencia a medida que las aseguradoras compiten en precio y servicio para asegurar los riesgos recién obligatorios. La rápida adaptación de productos y la eficiente automatización de siniestros se están convirtiendo en factores de éxito decisivos.

Aseguradoras digitales y asociaciones con InsurTech

La tasa de ingresos recurrentes anualizados de Alan de USD 520,7 millones (EUR 500 millones) en 2024, un aumento del 48% interanual, demuestra la viabilidad de las propuestas de seguros centradas en aplicaciones móviles con modelo de suscripción. Las asociaciones estratégicas, como su acuerdo de distribución con el banco belga Belfius, ilustran un modelo de crecimiento híbrido que fusiona la agilidad tecnológica con el alcance de los operadores establecidos. Los incumbentes responden co-desarrollando APIs, implementando IA para la detección de fraudes y adquiriendo participaciones minoritarias en startups prometedoras. Este ecosistema colaborativo acelera los ciclos de producto, personaliza la suscripción y mantiene bajos los costes de cambio para los consumidores, impulsando la expansión general del mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inflación de pérdidas por catástrofes naturales y riesgo de sequía | -0.9% | Francia nacional, regiones mediterráneas más expuestas | Corto plazo (≤ 2 años) |

| Rendimientos reales de bonos persistentemente bajos | -0.6% | Núcleo de Francia, política monetaria europea es dependiente | Largo plazo (≥ 4 años) |

| Volatilidad de capital por IFRS-17 en carteras de vida | -0.5% | Francia nacional, armonización regulatoria de la UE | Mediano plazo (2-4 años) |

| Aumento de conductores sin seguro a pesar de la aplicación de la ley | -0.3% | Concentración urbana nacional de Francia es mayor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de pérdidas por catástrofes naturales y riesgo de sequía

Las inundaciones excepcionales y las sequías prolongadas están inflando los ratios de siniestralidad y desafiando los modelos tradicionales de catástrofes. Los eventos de subsidencia relacionados con la sequía afectan a amplias áreas simultáneamente, limitando los beneficios de diversificación y elevando los ratios combinados por encima de las normas históricas. Las aseguradoras están reconstruyendo los modelos de precios con conjuntos de datos climáticos más completos y abogando por incentivos de prevención más sólidos. Los planes de compensación por desastres naturales respaldados por el gobierno mitigan el impacto en los consumidores, pero generan incertidumbre sobre futuros ajustes de los gravámenes. La volatilidad resultante pesa sobre el apetito de suscripción de riesgos de propiedad en las regiones expuestas.

Volatilidad de capital por IFRS-17 en carteras de vida

La transición a la IFRS-17 ha revaluado los márgenes de servicio contractual, exponiendo las fluctuaciones de resultados vinculadas a los movimientos de la tasa de descuento. CNP Assurances reveló un margen de servicio contractual (CSM) de EUR 16.900 millones a finales de 2023, lo que subraya la magnitud del reconocimiento diferido de beneficios. La norma exige un seguimiento detallado de los flujos de caja y una gobernanza de datos rigurosa, elevando los costes operativos. La dirección está acelerando el giro hacia contratos unit-linked con bajo consumo de capital para suavizar la volatilidad. Si bien la transparencia beneficia a los inversores, la incertidumbre a corto plazo puede frenar la innovación de productos hasta que los sistemas se estabilicen plenamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de seguro: el dominio del seguro de vida se enfrenta a la aceleración del seguro de no vida

Los productos de vida controlaron el 68,12% del mercado de seguros de vida y de no vida en Francia en 2025, respaldados por un tratamiento fiscal favorable y las ventas de bancaseguros. Sin embargo, las primas de no vida están previstas para crecer a una CAGR del 4,53%, reduciendo la brecha a medida que las líneas obligatorias de automóvil, salud y propiedad superan al ahorro tradicional. El seguro de automóvil sigue siendo la mayor clase de no vida; la mayor frecuencia de accidentes y los costes de componentes impulsaron un crecimiento anual de primas del 5%, contribuyendo a un aumento sustancial del tamaño del mercado de seguros de vida y de no vida en Francia en 2025. El crecimiento de propiedad está impulsado por rediseños de productos vinculados al clima que agrupan servicios de prevención con cobertura, mientras que la demanda de responsabilidad civil profesional aumenta con la expansión del empleo en la economía del conocimiento.

La Ley de Industria Verde (Loi Industrie Verte) acelera la integración ESG al exigir cuotas de activos verdes dentro de las pólizas de vida, combinando objetivos de protección con objetivos de inversión. Esta difuminación de los límites entre productos mejora la venta cruzada entre carteras de vida y de no vida. Las aseguradoras con destreza en arquitectura de pólizas modulares pueden pivotar rápidamente entre estructuras de garantía, capturando cuota incremental del mercado de seguros de vida y de no vida en Francia a medida que evolucionan las preferencias de los consumidores. Por el contrario, las aseguradoras lentas en retirar productos heredados costosos se arriesgan a la erosión de márgenes y la presión de capital bajo cargos de solvencia más estrictos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: los bancos lideran mientras las ventas directas se disparan

La bancaseguros mantuvo el control del 52,63% del mercado de seguros de vida y de no vida en Francia en 2025, beneficiándose de las redes de sucursales y los recorridos integrados de banca digital. Sin embargo, los canales de venta directa al consumidor registrarán la CAGR más rápida del 3,45% hasta 2031, a medida que los consumidores adoptan la emisión instantánea de pólizas y la transparencia de precios. Estas tendencias amplían el tamaño general del mercado de seguros de vida y de no vida en Francia al atraer a segmentos más jóvenes y con conocimiento tecnológico que anteriormente estaban infraasegurados.

Los agentes y corredores tradicionales se están reposicionando como asesores de riesgos en líneas comerciales complejas, integrando conectividad de API para cotizaciones instantáneas. Los modelos híbridos que combinan la incorporación en línea con asesoramiento humano para contratos de alto valor están ganando terreno, permitiendo a las aseguradoras equilibrar la eficiencia de costes y la cercanía con el cliente. Los actores exitosos orquestan experiencias omnicanal para que los tomadores de seguros puedan alternar fluidamente entre aplicaciones móviles, centros de llamadas y visitas a sucursales sin pérdida de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por segmento de cliente: estabilidad minorista se encuentra con dinamismo corporativo

Los tomadores de seguros minoristas produjeron el 64,48% de las primas de 2025, reflejando los arraigados hábitos de ahorro en vida y las líneas personales obligatorias. La demanda corporativa está creciendo a una CAGR del 3,85% a medida que las empresas actualizan la protección contra riesgos cibernéticos, ambientales y de cadena de suministro. Las pequeñas y medianas empresas, anteriormente disuadidas por el papeleo, se están volcando hacia portales digitales simplificados que cotizan y formalizan coberturas en minutos, ampliando el alcance del mercado de seguros de vida y de no vida en Francia.

Las aseguradoras mutuales y cooperativas como MAIF, que ahora atiende a 4,1 millones de miembros con EUR 23.000 millones en activos bajo gestión, ilustran el poder de la marca comunitaria combinada con un eficiente compromiso digital. En salud colectiva, la victoria de Alan en una gran licitación de la función pública señala que la gestión de la salud basada en datos y las aplicaciones fáciles de usar resuenan entre los empleadores que buscan ganancias de productividad. La trayectoria de las líneas corporativas impulsa a las aseguradoras a invertir en servicios de ingeniería de riesgos y experiencia en suscripción específica por sector para profundizar la cuota de cartera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La Francia metropolitana comprende la totalidad del mercado de seguros de vida y de no vida en Francia, aunque los contrastes regionales dan forma a las opciones de distribución y a la fijación de precios de riesgo. París, Lyon y Marsella generan el grueso del volumen de primas, respaldadas por mayores ingresos disponibles, densas redes de bancaseguros y una rápida adopción de InsurTech. En contraste, los departamentos rurales aún dependen de la consulta en sucursal, favoreciendo la confianza arraigada de las cajas de ahorro locales. Estos patrones influyen en las estrategias de adquisición, con aseguradoras exclusivamente digitales asignando presupuestos de marketing hacia los millennials urbanos, mientras que las aseguradoras orientadas a asociaciones fortalecen los lazos mutuales regionales.

La exposición al riesgo también varía geográficamente. Los departamentos mediterráneos enfrentan disparadas reclamaciones de subsidencia relacionadas con la sequía, lo que lleva a recargos diferenciados en las primas de propiedad. Las zonas costeras atlánticas se enfrentan a picos en la frecuencia de inundaciones, lo que impulsa a las aseguradoras a desplegar imágenes satelitales y sensores IoT para la mitigación proactiva de pérdidas. Esta suscripción granular apoya un tamaño equilibrado del mercado de seguros de vida y de no vida en Francia al preservar la asegurabilidad sin aumentos generalizados de tarifas.

La alineación de Francia con Solvencia II y su participación en los acuerdos de pasaportación de la UE fomentan la competencia transfronteriza. La adquisición del 51% de Prima (Italia) por parte de AXA ilustra la expansión hacia el exterior habilitada por sólidos ratios de solvencia domésticos y capacidad de gestión. Estos movimientos hacia el exterior refuerzan la competencia doméstica en gestión digital de siniestros y diseño modular de productos, ya que las lecciones fluyen de vuelta hacia las carteras nacionales. En consecuencia, incluso los tomadores de seguros puramente domésticos se benefician indirectamente de la innovación importada a través de la actividad multinacional.

Panorama competitivo

El mercado exhibe una concentración moderada. Los operadores establecidos como AXA, CNP Assurances y Crédit Agricole Assurances utilizan la escala de la bancaseguros, la confianza de marca y los colchones de capital diversificados para defender su cuota. Los nuevos competidores digitales como Alan y Luko penetran en verticales específicas con infraestructuras en la nube de bajo coste y recorridos del cliente sin fricciones.

Los movimientos estratégicos se centran en la inversión tecnológica, el posicionamiento ESG y el crecimiento inorgánico. La adquisición de Prima por parte de AXA amplía sus capacidades de seguro integrado en el sur de Europa y desbloquea datos de telemática para productos de automóvil basados en el uso. BNP Paribas Cardif está integrando boutiques de gestión de activos para enriquecer las ofertas unit-linked, capturando ingresos por comisiones mientras cumple con las normas de divulgación de finanzas sostenibles. Mientras tanto, los grupos mutuales agrupan recursos de TI a través de plataformas compartidas para preservar sus raíces comunitarias mientras logran economías de escala.

Las iniciativas de innovación se centran en la suscripción impulsada por IA, coberturas climáticas paramétricas y ecosistemas de salud que combinan asesoramiento de bienestar con reembolso. Los entornos de prueba colaborativos administrados por la ACPR aceleran las pruebas de prototipos bajo supervisión regulatoria, lo que permite tanto a los operadores establecidos como a las startups lanzar propuestas conformes más rápido que en los mercados vecinos. A medida que la tecnología nivela el campo de juego, la diferenciación depende cada vez más de la credibilidad de la marca, la empatía en los siniestros y la capacidad de adaptar la cobertura a estilos de vida emergentes como la movilidad compartida y el trabajo remoto.

Líderes del sector de seguros de vida y de no vida en Francia

AXA SA

Crédit Agricole Assurances

CNP Assurances

Groupama

Crédit Mutuel Alliance Fédérale (GACM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2025: AXA acordó adquirir una participación del 51% en Prima (Italia), ampliando su franquicia minorista en el sur de Europa.

- Agosto de 2025: AXA reportó primas brutas emitidas en el primer semestre de 2025 de EUR 64.300 millones, un aumento del 7% respecto al primer semestre de 2024, con beneficios subyacentes de EUR 4.500 millones, un aumento del 6%.

- Marzo de 2025: France Assureurs anunció que los activos de seguros de vida superaron los EUR 2 billones en enero de 2025, el nivel más alto registrado.

- Enero de 2025: Alan reveló que los ingresos recurrentes anualizados de 2024 superaron los EUR 500 millones, reduciendo al mismo tiempo las pérdidas netas a EUR 54 millones.

Alcance del informe del mercado de seguros de vida y de no vida en Francia

El seguro de vida proporciona una suma global del capital asegurado en el momento del vencimiento o en caso de fallecimiento del tomador del seguro. Las pólizas de seguro de no vida ofrecen protección financiera a una persona para problemas de salud o pérdidas debidas a daños en un activo. El mercado de seguros de vida y de no vida en Francia está segmentado por tipo de seguro (seguro de vida (individual y colectivo), seguro de no vida (automóvil, hogar, salud y otros seguros de no vida)) y por canal de distribución (directo, agencia, bancos, en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y las previsiones para el mercado de seguros de vida y de no vida en Francia en valor (USD miles de millones) para todos los segmentos anteriores.

| Seguro de vida | |

| Seguro de no vida | Seguro de automóvil |

| Seguro de salud | |

| Seguro de propiedad | |

| Seguro de responsabilidad civil | |

| Otros seguros |

| Minorista |

| Corporativo |

| Corredores |

| Agentes |

| Bancos |

| Ventas directas |

| Otros canales |

| Por tipo de seguro (valor) | Seguro de vida | |

| Seguro de no vida | Seguro de automóvil | |

| Seguro de salud | ||

| Seguro de propiedad | ||

| Seguro de responsabilidad civil | ||

| Otros seguros | ||

| Por segmento de cliente (valor) | Minorista | |

| Corporativo | ||

| Por canal de distribución (valor) | Corredores | |

| Agentes | ||

| Bancos | ||

| Ventas directas | ||

| Otros canales | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de seguros de vida y de no vida en Francia en 2031?

Se espera que el mercado alcance USD 361.840 millones en 2031, expandiéndose a una CAGR del 4,45%.

¿Qué grupo de productos crece más rápido dentro del seguro de no vida francés?

El seguro de automóvil lidera el crecimiento en el seguro de no vida, beneficiándose de una mayor aplicación de la ley contra los vehículos sin seguro y de aumentos anuales de primas de aproximadamente el 5%.

¿Qué tan significativa es la bancaseguros en la distribución de seguros en Francia?

Los bancos representaron el 52,63% de las primas de 2025, muy por delante de los agentes, corredores y canales directos.

¿Por qué las pólizas de vida unit-linked están ganando terreno?

Las tasas garantizadas inferiores al 1% en los fondos en euros y las nuevas cuotas de inversión verde están impulsando a los ahorradores hacia contratos unit-linked que ofrecen mayor potencial de rendimiento.

¿Qué desafíos enfrentan las aseguradoras por el cambio climático?

El aumento de las reclamaciones por inundaciones y sequías está inflando los ratios de siniestralidad y obligando a recalibrar los modelos de catástrofes y la fijación de precios de propiedad.

¿Cómo influyen las empresas InsurTech en el mercado?

Las aseguradoras digitales como Alan están ganando grandes contratos de salud colectiva y registrando un crecimiento de ingresos de dos dígitos al ofrecer experiencias fluidas basadas en aplicaciones móviles y asociándose con bancos tradicionales.

Última actualización de la página el: