Tamaño y Participación del Mercado de Seguros de Vida y No Vida en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

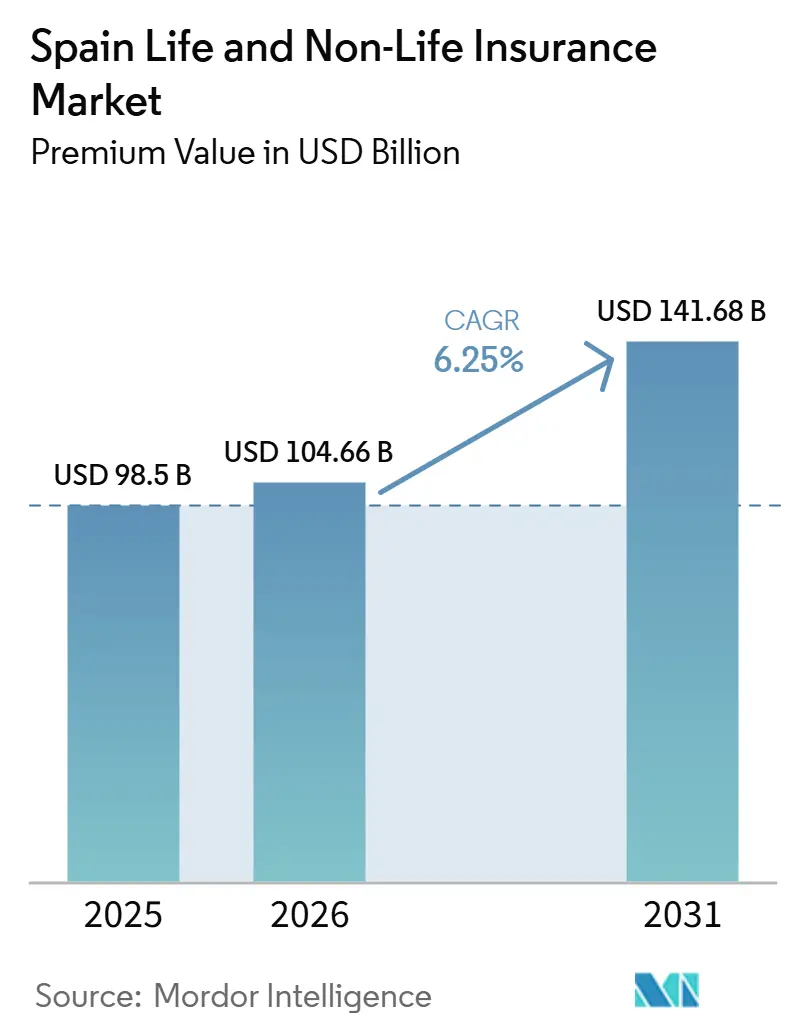

| Tamaño del mercado en el año base (2025) | 98.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 104.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

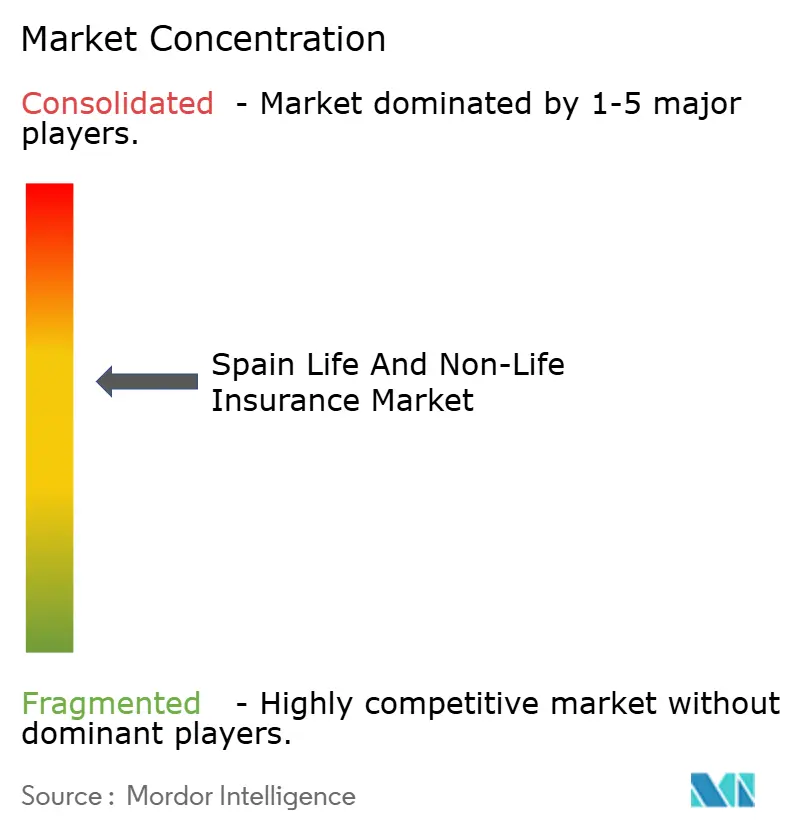

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida en España por Mordor Intelligence

El tamaño del Mercado de Seguros de Vida y No Vida en España, en términos de valor de primas, se proyecta que se expanda desde USD 98,5 mil millones en 2025 y USD 104,66 mil millones en 2026 hasta USD 141,68 mil millones en 2031, registrando una CAGR del 6,25% entre 2026 y 2031.

El sólido crecimiento de las primas señala una mayor penetración del seguro, el aumento de la renta disponible y una migración sostenida desde productos de ahorro hacia soluciones de protección y jubilación. Las coberturas obligatorias en el ramo de automóviles, la rápida adopción de pólizas de salud privada y el repunte de la demanda de seguros de daños catastróficos sustentan el impulso del segmento no vida, mientras que las reformas pensionales y las tendencias de longevidad canalizan nuevo capital hacia las rentas vitalicias. La digitalización está redefiniendo la economía de la distribución, con la bancaseguros ampliando el alcance y las plataformas móviles mejorando la transparencia de precios. Las ventajas de escala, los sólidos motores de tarificación de riesgos y el acceso a datos granulares de clientes están emergiendo como los factores competitivos decisivos en el mercado de seguros de vida y no vida en España.

Conclusiones Clave del Informe

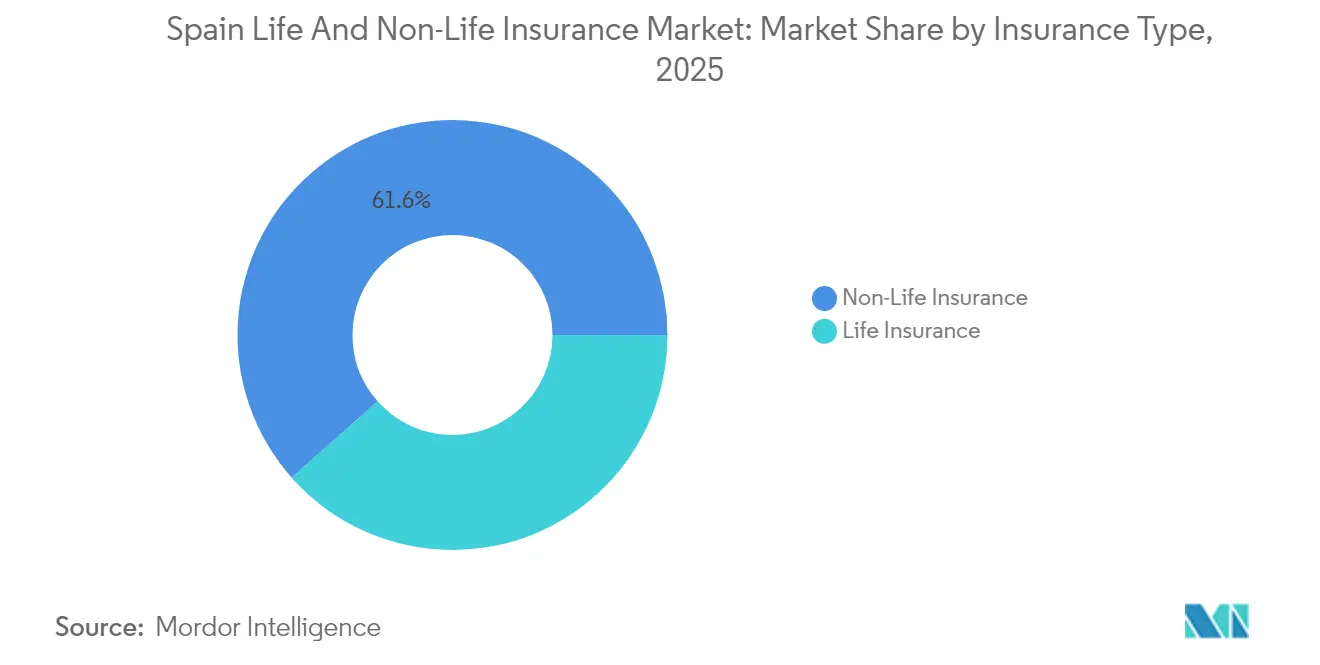

- Por tipo de seguro, el segmento de no vida representó el 61,55% de la participación del mercado de seguros de vida y no vida en España en 2025, mientras que los ramos de pensiones y rentas vitalicias se proyecta que avancen a una CAGR del 5,6% hasta 2031.

- Por canal de distribución, la bancaseguros controló el 43,65% del mercado de seguros de vida y no vida en España en 2025, mientras que las ventas en línea y móviles se prevé que registren una CAGR del 11,75% para 2031.

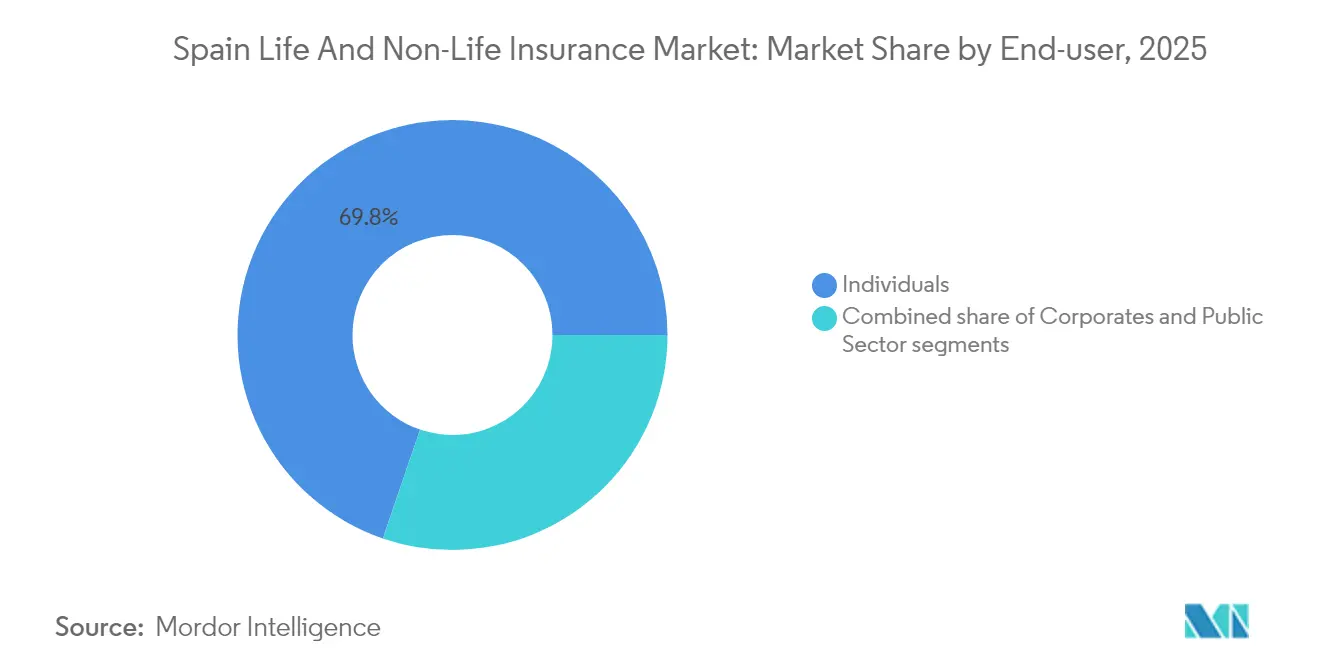

- Por usuario final, los particulares representaron el 69,75% del tamaño del mercado de seguros de vida y no vida en España en 2025; las pymes representan el segmento de mayor crecimiento, expandiéndose a una CAGR del 7,05% durante 2026-2031.

- Por geografía, Madrid lideró con una participación del 22,05% del tamaño del mercado de seguros de vida y no vida en España en 2025, mientras que la Comunidad Valenciana registrará la CAGR regional más rápida, del 6,34%, durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa la demanda de productos de pensiones y rentas vitalicias en España | +1.8% | Nacional; mayor efecto en Madrid, Cataluña, País Vasco | Largo plazo (≥ 4 años) |

| Crecimiento de las asociaciones digitales de bancaseguros que aceleran las ventas de pólizas | +1.2% | A nivel nacional, con tracción temprana en los principales centros urbanos | Medio plazo (2-4 años) |

| Regulaciones de seguro obligatorio de automóviles que impulsan las primas de no vida | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Aumento de catástrofes relacionadas con el clima que incrementan la demanda de coberturas de propiedad y cultivos | +1.1% | Valencia, Andalucía, Cataluña; extensión a nivel nacional | Medio plazo (2-4 años) |

| Integración del seguro de salud con redes de atención sanitaria privada que amplía la penetración | +0.9% | Madrid, Cataluña, Islas Baleares | Medio plazo (2-4 años) |

| Reformas de Solvencia II de la UE que permiten la optimización del capital para las aseguradoras españolas | +0.5% | Nacional | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa la Demanda de Productos de Pensiones y Rentas Vitalicias en España

Uno de cada cinco españoles ya tiene más de 65 años, y esa proporción superará el 26% en 2035[1]OCDE, "Revisión del Mercado de Capitales de España 2024 de la OCDE," oecd.org. El cambio demográfico está impulsando a las aseguradoras de vida a priorizar los productos de jubilación, con las primas de pensiones y rentas vitalicias expandiéndose a una CAGR del 5,86% entre 2025 y 2030. La gama "Generation+" de CaixaBank agrupa rentas vitalicias, protección para mayores e hipotecas de liberación de capital en una única propuesta de asesoramiento, captando a una cohorte que controla cerca del 40% de la riqueza de los hogares. Las tablas de mortalidad revisadas (PER2020) mejoran la precisión de la tarificación y ponen de relieve las necesidades de cobertura del riesgo de longevidad. Las aseguradoras capaces de hacer coincidir los pasivos a largo plazo con activos de mayor rendimiento están en posición de ganar cuota en el mercado de seguros de vida y no vida en España.

Crecimiento de las Asociaciones Digitales de Bancaseguros que Aceleran las Ventas de Pólizas

En 2024, los bancos representaron el 14,2% de los beneficios nacionales procedentes de los seguros, lo que pone de relieve el papel integral de la bancaseguros en la banca cotidiana. Este canal controla el 44,1% del total de primas emitidas y ahora está mejorando sus aplicaciones móviles con funcionalidades como el asesoramiento automatizado, la venta cruzada basada en datos y la emisión instantánea de pólizas. SegurCaixa Adeslas muestra el poder de la escala al integrar sin fisuras los 21 millones de clientes minoristas de CaixaBank con ofertas oportunas de seguros de salud, hogar y automóvil. Con menores costes de adquisición y mejores tasas de conversión, la bancaseguros se está volviendo más productiva, impulsando el crecimiento en los sectores de seguros de vida y no vida en España.

Regulaciones de Seguro Obligatorio de Automóviles que Impulsan las Primas de No Vida

La legislación española obliga a todo vehículo matriculado a contar con cobertura de responsabilidad civil, y las mejoras en las herramientas de control, como las bases de datos de la policía de tráfico en tiempo real, están reduciendo el número de vehículos sin seguro. Las primas de automóviles representan más de una cuarta parte de los ingresos de no vida. A pesar de un ratio combinado superior al 100% en 2024, la tarificación basada en telemática y los controles más estrictos del fraude están ayudando a las aseguradoras a ajustar las tarifas. Las matriculaciones de vehículos nuevos repuntaron a principios de 2024, apoyando el volumen, y la certeza regulatoria debería mantener el automóvil como piedra angular del mercado de seguros de vida y no vida en España.

Aumento de Catástrofes Relacionadas con el Clima que Incrementan la Demanda de Coberturas de Propiedad y Cultivos

Las inundaciones, los incendios forestales y las sequías están elevando las pérdidas aseguradas y agudizando la percepción del riesgo. El Consorcio de Compensación de Seguros (CCS) ha pagado 11.040 millones de USD por eventos extraordinarios desde 1987, amortiguando la volatilidad del sector privado[2]Fitch Ratings, "El CCS de España contribuye a la estabilidad del reaseguro ante los riesgos climáticos," fitchratings.com. Tras las inundaciones de Valencia de 2024, los ratios combinados de multirriesgo de propiedad se mantuvieron por debajo del 95%, demostrando la resiliencia del modelo. Las primas en zonas propensas a inundaciones están aumentando en dígitos bajos, y la demanda de coberturas agrícolas está creciendo a medida que los rendimientos de los cultivos se vuelven más erráticos. El riesgo climático, por tanto, añade un viento de cola estructural al mercado de seguros de vida y no vida en España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno persistentemente de bajos tipos de interés que comprime los márgenes del seguro de vida | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Elevados ratios combinados en el ramo de automóviles que limitan la rentabilidad de las aseguradoras de no vida | -0.6% | Nacional | Medio plazo (2-4 años) |

| Aumento de la competencia de las insurtech que erosiona la cuota de los agentes tradicionales | -0.4% | Centros urbanos, especialmente Madrid y Barcelona | Medio plazo (2-4 años) |

| Requisitos de información más estrictos de la NIIF 17 que elevan los costes de cumplimiento | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno Persistentemente de Bajos Tipos de Interés que Comprime los Márgenes del Seguro de Vida

Los bloques de ahorro con rentabilidad garantizada siguen presentes en muchos balances de vida, y los rendimientos ultrabajos comprimen los ingresos por diferencial. Aunque el Banco Central Europeo comenzó a endurecer su política en 2024, las tasas de reinversión se quedan por detrás de las tasas mínimas acreditadas en las pólizas heredadas. Los actores del ramo de vida están pivotando hacia contratos de vida vinculada que transfieren el riesgo de inversión, pero los costes de transición pesan sobre la rentabilidad a corto plazo en todo el mercado de seguros de vida y no vida en España.

Elevados Ratios Combinados en el Ramo de Automóviles que Limitan la Rentabilidad de las Aseguradoras de No Vida

La inflación en la cadena de suministro, el encarecimiento de los repuestos y las mayores indemnizaciones por daños corporales empujaron el ratio combinado del automóvil de 2024 por encima del 100%. Las aseguradoras están solicitando aumentos de tarifas más pronunciados y desplegando la clasificación de siniestros basada en inteligencia artificial, aunque la severidad de las pérdidas sigue siendo persistente. Hasta que el resultado técnico no sea equilibrado, la asignación de capital a ramos de mayor crecimiento, como salud y paquetes para pymes, puede diluir la contribución al crecimiento del automóvil dentro del mercado de seguros de vida y no vida en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Segmento de No Vida Domina Mientras los Productos de Pensiones Repuntan

El segmento de no vida generó el 61,55% del total de primas emitidas en 2025, una posición reforzada por la cobertura obligatoria de automóviles, la demanda de propiedad vinculada al clima y una tasa de penetración del seguro de salud privado del 30% en varias provincias urbanas. El mercado de seguros de vida y no vida en España sigue dependiendo del automóvil para el volumen, aunque los ramos de propiedad y cultivos están aumentando de forma constante tras las inundaciones de Valencia de octubre de 2024. Los productos de vida captaron el 38,45% restante de los ingresos por primas, con los contratos de pensiones y rentas vitalicias creciendo un 5,6% anual hasta 2031, a medida que los hogares buscan flujos de caja predecibles tras la jubilación. Las tablas de mortalidad PER2020 revisadas elevan el capital para el riesgo de longevidad, pero aportan una precisión de tarificación que respalda la nueva emisión de rentas vitalicias.

El crecimiento en el ahorro de vida se ha desplazado hacia los esquemas de vida vinculada que aíslan a las aseguradoras del lastre de las garantías de inversión, al tiempo que satisfacen el apetito de los clientes por la exposición a la renta variable. Mientras tanto, las pólizas de vida entera siguen siendo un instrumento de transferencia de patrimonio de nicho para personas de alto patrimonio en Madrid y Cataluña. El tamaño del mercado de seguros de vida y no vida en España vinculado al segmento de no vida sigue superando ampliamente al de vida, aunque la contribución al margen de los contratos de pensiones está aumentando, apoyada por el reaseguro favorable a la solvencia. Las aseguradoras que puedan equilibrar las reservas tradicionales intensivas en capital con productos ligeros en activos basados en comisiones deberían ampliar los diferenciales de rentabilidad sobre recursos propios. La automatización de siniestros y la tarificación conductual en los ramos de automóviles y hogar mejoran aún más los ratios de gastos, otorgando a los grupos diversificados una ventaja estructural.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Bancaseguros Lidera Mientras lo Digital Irrumpe

La bancaseguros emitió el 43,65% de las primas en 2025, aprovechando más de 30.000 sucursales bancarias españolas y el halo de confianza de los prestamistas establecidos. El mercado de seguros de vida y no vida en España depende de estas alianzas para llegar a los ahorradores del mercado masivo, especialmente para los planes de pensiones vendidos junto con las cuentas corrientes. Los enlaces de interfaz de programación de aplicaciones (API) integrados permiten ahora que las aplicaciones móviles bancarias emitan cotizaciones instantáneas, vendan de forma cruzada pólizas de hospitalización y envíen recordatorios de renovación que reducen las tasas de caducidad por debajo del 3%.

Sin embargo, las plataformas directas en línea y móviles están escalando a una CAGR del 11,75% hasta 2031, la más rápida de cualquier canal, a medida que los sitios de comparación y los agregadores digitales fomentan las compras basadas en el precio. Los agentes y corredores conservan una ventaja de asesoramiento en coberturas complejas de responsabilidad civil y transporte marítimo para exportadores, aunque la presión sobre las comisiones aumenta. A medida que el comportamiento omnicanal se consolida, las aseguradoras con transiciones fluidas de la web a la sucursal y al centro de llamadas reportan puntuaciones de Promotor Neto más altas y menor rotación de clientes. La combinación de cuota del mercado de seguros de vida y no vida en España está, por tanto, migrando hacia lo digital, pero la bancaseguros probablemente seguirá siendo el núcleo en los productos de vida debido a la fidelidad de los depósitos bancarios y la suscripción basada en macrodatos.

Por Usuario Final: Los Particulares Dominan Mientras las Pymes Aceleran

Los hogares particulares representaron el 69,75% del volumen de primas en 2025, respaldados por las pólizas obligatorias de automóvil y el atractivo de la salud privada a medida que se alargan las listas de espera en los hospitales públicos. El mercado de seguros de vida y no vida en España se beneficia de extensas campañas de concienciación del consumidor e incentivos fiscales para los productos de jubilación. Dentro de la base minorista, los clientes de alto patrimonio demandan coberturas de vida universal para la transferencia de patrimonio, mientras que los millennials se inclinan por el seguro de automóvil de uso y las coberturas de viaje de corta duración adquiridas a través de teléfonos inteligentes.

Las pymes, que representan más del 99% de las empresas españolas, son ahora el segmento de mayor crecimiento con una CAGR del 7,05%, a medida que las aseguradoras lanzan paquetes multirramo que cubren propiedad, responsabilidad civil y beneficios para empleados. MyBox Vida Negocios de VidaCaixa ofrece a los profesionales autónomos una cobertura flexible y deducibilidad fiscal, mientras que MAPFRE persigue la venta cruzada a través de las sucursales de Bankinter. Los portales de suscripción digital acortan los plazos de tramitación de días a minutos, un atractivo clave para los propietarios de pequeñas empresas con recursos limitados. Las grandes empresas siguen autoasegurando retenciones elevadas, pero aún obtienen transferencia de riesgo catastrófico y planes médicos para expatriados de los brazos comerciales de las principales aseguradoras.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Segmentación Cruzada: El Canal de Distribución Remodela la Dinámica por Tipo de Seguro

Las preferencias de distribución varían notablemente según el producto. La bancaseguros capta casi dos tercios de las ventas individuales de pensiones, ya que los asesores bancarios agrupan fondos de jubilación y rentas vitalicias con hipotecas. Por el contrario, los portales digitales directos al consumidor triunfan en coberturas estandarizadas de automóvil y gadgets, donde el cumplimiento instantáneo y la transparencia de precios superan a la interacción presencial. Este patrón muestra cómo la industria de seguros de vida y no vida en España alinea los productos de alto asesoramiento con los canales humanos, mientras que enruta los riesgos estandarizados hacia los algoritmos.

El seguro integrado, ya sea un sitio de reserva de vuelos que vende protección de viaje o un prestamista que incluye la prima de protección de pagos en un préstamo, amplía el alcance sin coste adicional de distribución. Sin embargo, la complejidad del producto puede acelerarse si las coberturas no se ajustan al canal, exponiendo a las aseguradoras a pérdidas reputacionales. El análisis de ventaja comparativa confirma la eficiencia de costes de la bancaseguros, pero apunta a concesiones en la calidad del servicio, lo que lleva a algunos operadores establecidos a co-marcarse con insurtech para mejorar las puntuaciones de experiencia. La orquestación estratégica de canales definirá, por tanto, a los futuros ganadores en el mercado de seguros de vida y no vida en España.

Análisis Geográfico

Madrid contribuyó con el 22,05% de los ingresos por primas en 2025, respaldada por una densa presencia empresarial, el mayor PIB per cápita del país y una tasa de penetración del seguro de salud privado del 40,46%. El stock de inversión extranjera directa de 379.820 millones de EUR (395.600 millones de USD) amplifica las necesidades de transferencia de riesgos, catalizando sofisticados esquemas de beneficios para empleados y contratos de vida con elevadas sumas aseguradas. Cataluña ocupa el segundo lugar; el clúster tecnológico y la base manufacturera de Barcelona favorecen las pólizas de ciberseguridad, transporte marítimo y cadena de suministro que requieren una suscripción a medida. La penetración sigue siendo alta, con el 34,16% de los residentes con cobertura de salud privada, y las aseguradoras fomentan las asociaciones con insurtech para satisfacer la demanda digital urbana.

Andalucía, con su gran población y su creciente sector turístico, se queda atrás en penetración, pero ofrece un potencial significativo a medida que aumentan las rentas disponibles. Los ramos de salud y propiedad dominan la captación de nuevas primas, mientras que las microcoberturas agrícolas ganan terreno gracias a la extensa huella agrícola de la región. El País Vasco cuenta con un ecosistema de aseguradoras cooperativas y una renta superior a la media, lo que respalda los paquetes comerciales multirriesgo para exportadores industriales.

La Comunidad Valenciana se perfila como el territorio de mayor crecimiento, con una CAGR proyectada del 6,34% hasta 2031, impulsada por la demanda de reconstrucción tras las inundaciones de 2024 y una vibrante base de pymes en cerámica y agroalimentación. El esquema respaldado por el Estado del CCS garantizó el pago ágil de los siniestros, aumentando la confianza del consumidor y la disposición a renovar la cobertura. Por último, las Islas Baleares y Canarias exhiben una alta contratación de seguros de viaje y salud vinculada a las economías turísticas, mientras que las provincias rurales del interior siguen siendo de baja penetración, pero se están abriendo a través de plataformas de ventas móviles, profundizando la huella del mercado de seguros de vida y no vida en España.

Panorama Competitivo

Los cinco principales actores, VidaCaixa, Mapfre, Mutua Madrileña, Zurich y AXA, controlan la mayor parte de las primas emitidas, lo que refleja un mercado de seguros de vida y no vida en España moderadamente concentrado. VidaCaixa destaca en los ramos de vida y pensiones a través de la red de sucursales de CaixaBank, logrando una escala que respalda un rápido retorno de las inversiones digitales. Mapfre combina más de 3.000 oficinas minoristas con una de las aplicaciones de seguros más descargadas del país y planea añadir otras 300 oficinas para 2028.

El seguro de salud está más concentrado: SegurCaixa Adeslas, Sanitas, Asisa, DKV y Mapfre acaparan una participación mayoritaria, aprovechando la integración vertical con cadenas de hospitales privados. En el seguro de propiedad catastrófico, el respaldo del CCS nivela el campo de juego, pero las aseguradoras con capacidades sofisticadas de modelización de catástrofes pueden tarifar los riesgos granulares con mayor precisión y mantener los ratios combinados por debajo del 100%.

Los insurgentes digitales como Prima Seguros y Simple se centran en nichos de automóvil o pymes, utilizando el procesamiento directo y el diseño de la experiencia del cliente para erosionar la cuota de los operadores establecidos. Los especialistas internacionales, por ejemplo, Munich Re Specialty, suscribirán desde 2025 y podrían presionar a la baja las tarifas en los tramos de reaseguro facultativo. Las fusiones y adquisiciones continúan: BMS adquirió Rasher para expandirse en crédito y caución, mientras que MEDVIDA Partners absorbió las carteras heredadas de VidaCaixa para ganar escala y captar flujos de rentas vitalicias. Los actores que dominen tanto el control de los costes de adquisición como el diseño de productos ligeros en capital parecen mejor posicionados para mantener los márgenes.

Líderes de la Industria de Seguros de Vida y No Vida en España

Mapfre S.A.

VidaCaixa (CaixaBank Group)

Mutua Madrileña

AXA Seguros S.A.

Allianz Seguros

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: MAPFRE se compromete a abrir 300 oficinas adicionales en tres años y a mejorar la rentabilidad del seguro de automóvil, al tiempo que apunta al crecimiento del seguro de vida para pymes.

- Marzo de 2025: Inocsa adquirió Grupo Catalana Occidente por 1.940 millones de GBP, marcando una de las mayores adquisiciones recientes en el sector asegurador español.

- Noviembre de 2024: El CCS desembolsó siniestros tras las graves inundaciones de Valencia y Málaga, recurriendo a reservas de 10.000 millones de EUR (10.410 millones de USD) y demostrando la resiliencia sistémica.

- Mayo de 2024: MEDVIDA Partners adquirió la cartera de vida de VidaCaixa para alcanzar escala en la gestión de carteras cerradas.

- Mayo de 2024: AM Best cambió la perspectiva del segmento de no vida en España de negativa a estable al mejorar la adecuación de las tarifas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de seguros de vida y no vida como el total de primas directas emitidas y comisiones de pólizas recaudadas en España para coberturas de vida, pensiones y rentas vitalicias, automóvil, propiedad, responsabilidad civil, salud, marítimo, aviación, transporte y crédito. Las cifras se expresan en dólares estadounidenses corrientes y representan la prima bruta emitida antes de la reaseguración cedida; una perspectiva que consideramos más útil para los clientes que comparan oportunidades entre aseguradoras.

Excluimos la reaseguración aceptada, los riesgos españoles colocados en Lloyd's y las fianzas para proyectos en el extranjero, ya que quedan fuera del conjunto de primas domésticas que medimos.

Descripción general de la segmentación

- Por Tipo de Seguro (Prima Bruta Emitida, Miles de Millones de USD)

- Seguro de Vida

- Vida Temporal

- Dotal

- Vida Entera / Universal

- Pensiones y Rentas Vitalicias

- Seguro de No Vida

- Automóvil

- Propiedad y Responsabilidad Civil

- Salud

- Responsabilidad Civil

- Crédito y Caución

- Transporte Marítimo, Aéreo y Terrestre

- Seguro de Vida

- Por Canal de Distribución

- Agentes y Corredores

- Bancaseguros

- Ventas Directas (Vinculadas)

- En Línea y Móvil

- Afinidad y Asociaciones

- Por Usuario Final

- Particulares

- Mercado Masivo

- Personas de Alto Patrimonio

- Empresas

- Pymes

- Grandes Empresas

- Sector Público

- Particulares

- Por Región (España)

- Madrid

- Cataluña

- Andalucía

- Comunidad Valenciana

- País Vasco

- Resto de España

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con reguladores, actuarios senior en aseguradoras compuestas, gestores de bancaseguros en Madrid y Barcelona, y fundadores de insurtechs de telemática de automóvil. Estas entrevistas nos ayudaron a confirmar movimientos de precios, comportamiento de caducidad y adopción digital que las estadísticas brutas raramente revelan.

Investigación documental

Nuestro equipo comenzó con las series oficiales de primas de la Dirección General de Seguros y Fondos de Pensiones, encuestas de ICEA, datos macroeconómicos del Banco de España y datos demográficos de Eurostat; luego mapeó los cambios regulatorios a través de documentos de IAIS, Swiss Re sigma y OCDE que hacen seguimiento a los controles de solvencia y precios. Complementamos esas fuentes con presentaciones de resultados de empresas, materiales para inversores y noticias capturadas a través de D&B Hoovers y Dow Jones Factiva para identificar el crecimiento por línea de negocio y las tendencias del precio de venta promedio. Las fuentes enumeradas son ilustrativas; numerosos conjuntos de datos abiertos adicionales respaldaron las verificaciones de consistencia.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte la prima bruta emitida auditada por línea a USD utilizando el tipo de cambio promedio anual; luego establece nuestro año base. Los resultados se contrastan con agregaciones selectivas de aseguradoras de abajo hacia arriba y verificaciones de canal sobre recuentos de pólizas y valores de ASP muestreados. Incorporamos el crecimiento del PIB, la renta disponible, el rendimiento soberano a diez años, las matriculaciones de vehículos, las nuevas terminaciones de viviendas y el gasto per cápita en salud en una regresión multivariante para crear bandas de escenarios; la banda media se convierte en el número publicado. Las brechas de datos de abajo hacia arriba se cubren con ASP muestreado × volumen de las diez principales aseguradoras.

Validación de datos y ciclo de actualización

Nuestros analistas realizan verificaciones de varianza y ratios entre pares, vuelven a contactar a los expertos cuando aparecen anomalías y someten cada modelo a una revisión de múltiples etapas antes de su aprobación. Mordor actualiza el estudio cada año y emite actualizaciones intermedias cuando eventos como una reforma fiscal o pérdidas por fenómenos meteorológicos extremos modifican materialmente la línea de base.

Por qué la línea de base de Mordor para el mercado de seguros de vida y no vida en España merece confianza

Las estimaciones publicadas suelen divergir, y reconocemos que los usuarios necesitan saber por qué.

Las diferencias suelen reflejar decisiones de alcance, tratamiento de divisas y momento de actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 98,5 B | Mordor Intelligence | - |

| USD 78,1 B | Global Consultancy A | Excluye las primas de rentas vitalicias de pensiones y utiliza tipos de cambio promedio de tres años |

| USD 64,23 B | Industry Data Service B | Se detiene en datos de 2024 y omite las primas de vida unit-linked |

Estos contrastes demuestran que la rigurosa selección de alcance, las actualizaciones oportunas y los dobles pasos de validación de Mordor ofrecen a los responsables de la toma de decisiones una línea de base transparente y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de vida y no vida en España y a qué velocidad está creciendo?

Las primas totalizan 104.660 millones de USD en 2026 y se prevé que se expandan hasta 141.680 millones de USD en 2031 a una CAGR del 6,25%.

¿Qué líneas de productos registran el crecimiento más rápido?

Las primas de pensiones y rentas vitalicias están aumentando a una CAGR del 5,6% (2026-2031), el ritmo más rápido entre todas las categorías de seguro de vida.

¿Qué importancia tiene la bancaseguros en comparación con los canales digitales?

La bancaseguros controla el 43,65% del total de primas emitidas, mientras que las ventas en línea y móviles son el canal de mayor crecimiento, con una CAGR del 11,75% proyectada hasta 2031.

¿Qué regiones tienen las mayores y más rápidas cuotas de crecimiento de los ingresos por primas?

Madrid lidera con una cuota del 22,05% del total de primas en 2025; se espera que la Comunidad Valenciana registre el mayor crecimiento regional con una CAGR del 6,34% hasta 2031.

¿Qué cambios regulatorios están configurando la dinámica del mercado?

Las actualizaciones continuas de Solvencia II y la implementación de la NIIF 17 mejoran la optimización del capital, pero elevan los costes de cumplimiento, favoreciendo a las aseguradoras más grandes con sistemas de gestión de riesgos más sólidos.

¿Por qué las aseguradoras de automóviles enfrentan presión sobre la rentabilidad?

La inflación en los costes de reparación y las mayores reclamaciones por daños corporales empujaron el ratio combinado del automóvil de 2024 por encima del 100%, lo que llevó a aumentos de tarifas y un mayor uso de la tarificación basada en telemática para restaurar los márgenes.

Última actualización de la página el: