Tamaño y Participación del Mercado de Sustitutos de Piel Obtenidos por Ingeniería de Tejidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Piel Obtenidos por Ingeniería de Tejidos por Mordor Intelligence

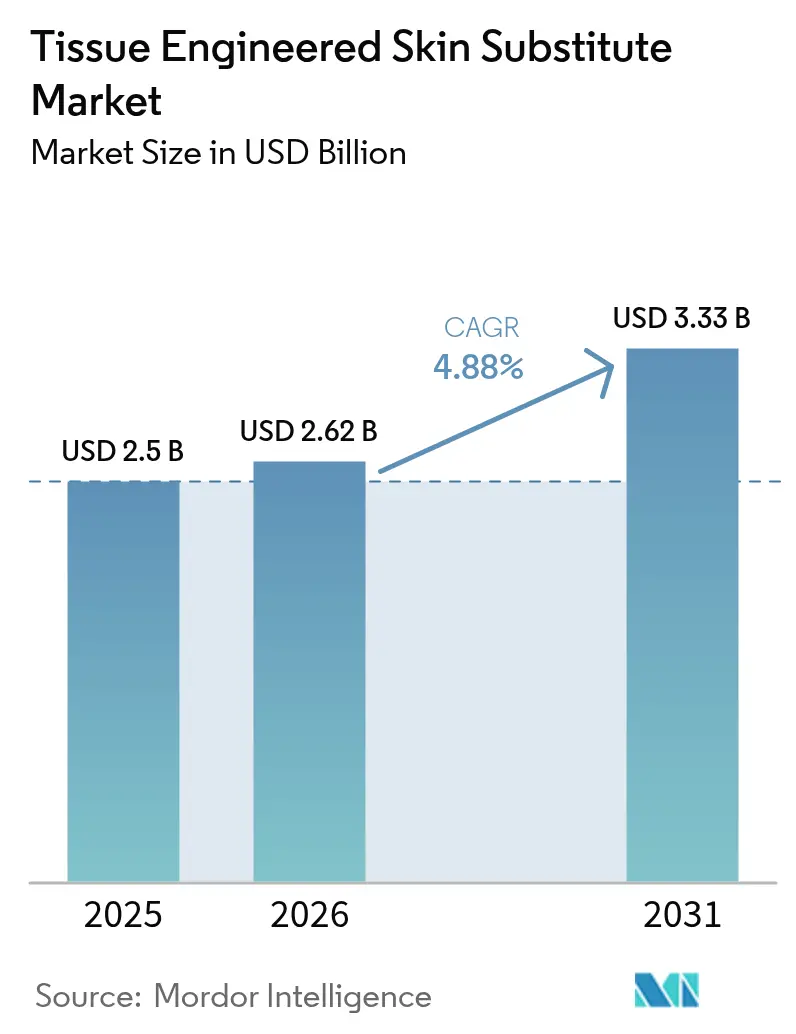

El tamaño del mercado de sustitutos de piel obtenidos por ingeniería de tejidos en 2026 se estima en USD 2,62 mil millones, creciendo desde el valor de 2025 de USD 2,5 mil millones con proyecciones para 2031 que muestran USD 3,33 mil millones, creciendo a una CAGR del 4,88% durante 2026-2031. La adopción ha avanzado más allá de los estudios piloto hacia la atención de rutina a medida que el reembolso se vuelve predecible y las guías clínicas maduran. La integración de la bioimpresión 3D con la ingeniería de tejidos tradicional amplía el alcance terapéutico, pero obliga a los fabricantes a modernizar los sistemas de control de calidad. Los andamiajes biosintéticos ganan impulso porque combinan compatibilidad biológica con la consistencia de la química sintética, abordando la variabilidad entre lotes. Los inversores financian líneas de fabricación automatizadas de circuito cerrado que prometen menor riesgo de contaminación y tiempos de liberación más rápidos, consolidando ventajas de costo a largo plazo. En todas las regiones, América del Norte mantiene el liderazgo en volumen gracias a una sólida cobertura de seguros, mientras que Asia Pacífico registra las ganancias unitarias más pronunciadas impulsadas por la modernización de hospitales gubernamentales y los cambios demográficos que elevan la incidencia de heridas crónicas.

Conclusiones Clave del Informe

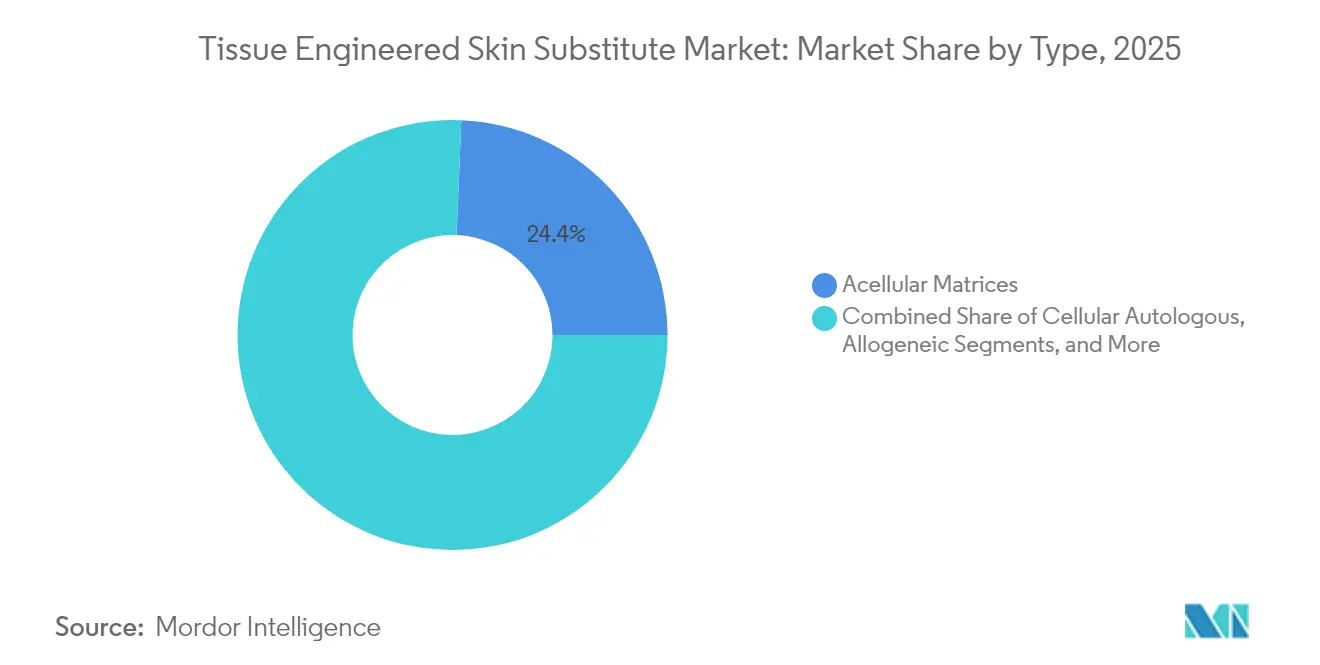

- Por tipo de constructo, las matrices acelulares lideraron con una participación de mercado del 24,35% de los sustitutos de piel obtenidos por ingeniería de tejidos en 2025; se pronostica que los constructos autólogos celulares registren la CAGR más rápida del 13,10% hasta 2031.

- Por material del producto, las sustancias naturales y biológicas captaron el 32,85% de los ingresos en 2025, mientras que las variantes biosintéticas se expanden a una CAGR del 11,05%.

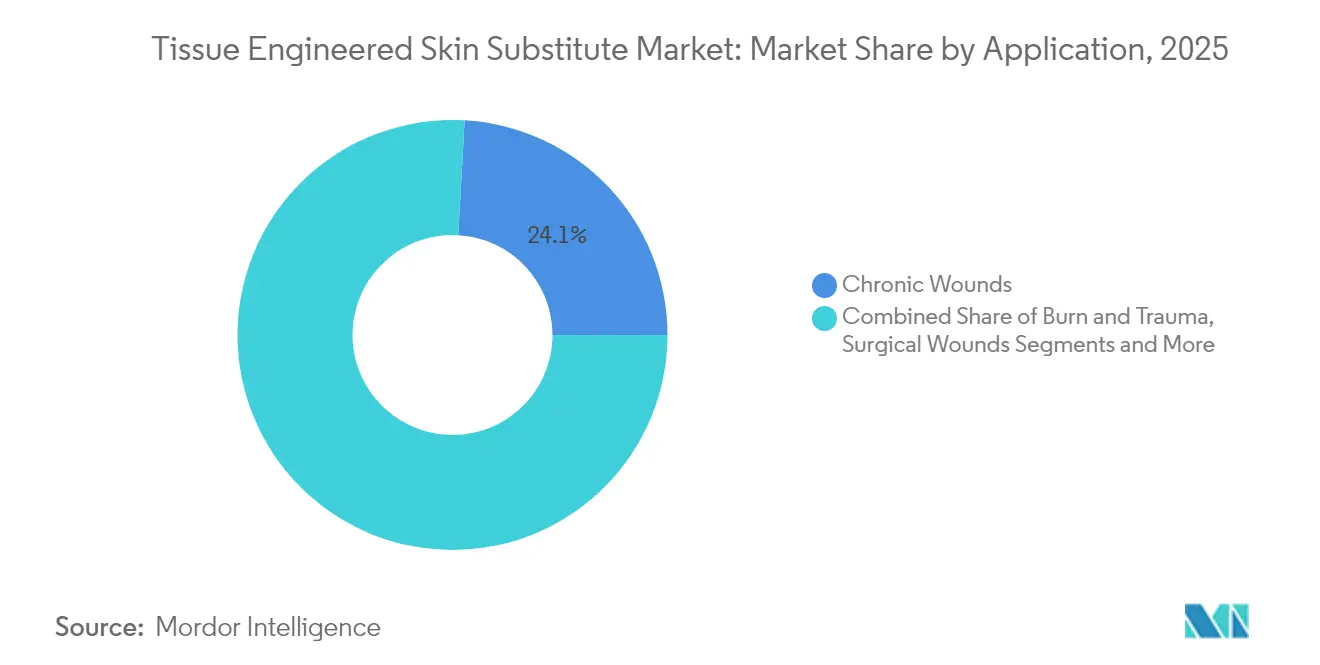

- Por aplicación, las heridas crónicas comprendieron el 24,10% del tamaño del mercado de sustitutos de piel obtenidos por ingeniería de tejidos en 2025, y las úlceras del pie diabético están en camino de alcanzar una CAGR del 10,98%.

- Por usuario final, los hospitales comandaron el 23,10% de los ingresos en 2025, aunque la atención domiciliaria está escalando a una CAGR del 8,85% a medida que las herramientas de atención en el punto de atención maduran.

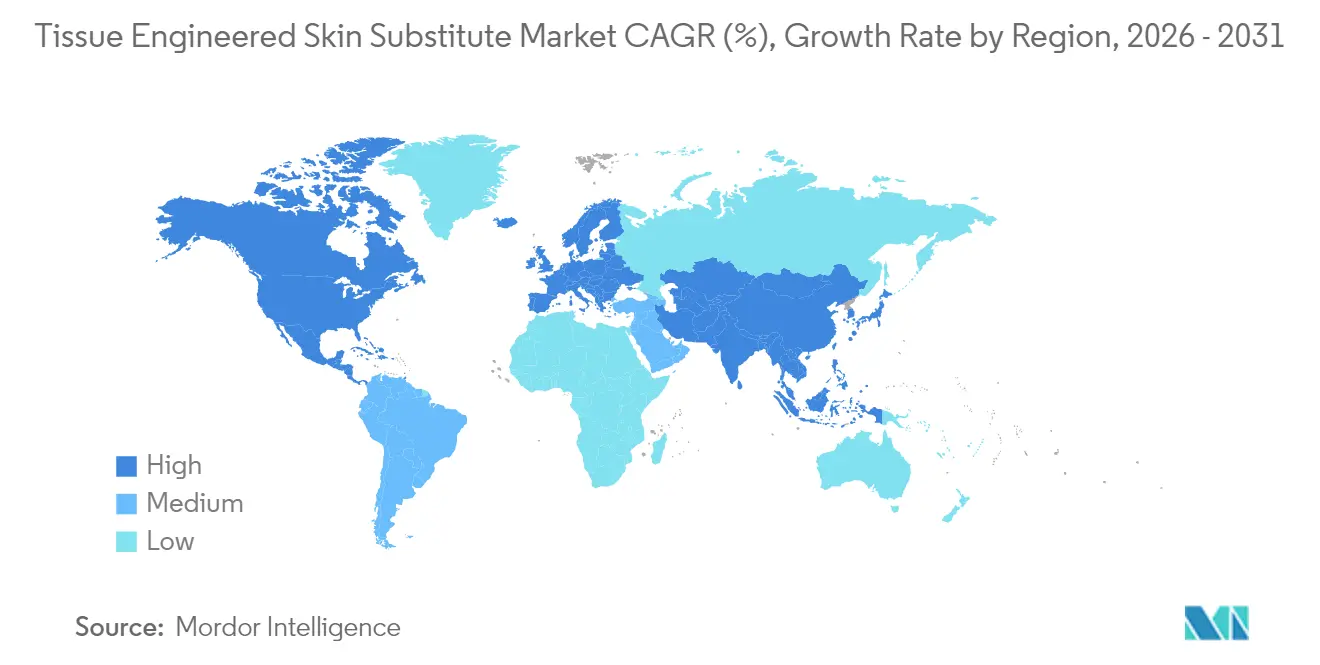

- Por geografía, América del Norte aseguró una participación de mercado del 29,60% en 2025 para sustitutos de piel obtenidos por ingeniería de tejidos, mientras que Asia Pacífico tiene proyectada una CAGR del 9,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sustitutos de Piel Obtenidos por Ingeniería de Tejidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de heridas crónicas | +1.20% | América del Norte, Europa, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Mayor incidencia de quemaduras y traumatismos | +0.80% | Mayor impacto en economías en desarrollo | Mediano plazo (2-4 años) |

| Adopción de la bioimpresión 3D | +0.70% | Inicia en América del Norte y la UE, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Población envejecida con piel frágil | +0.90% | Economías desarrolladas | Largo plazo (≥ 4 años) |

| Crecimiento en financiamiento de medicina regenerativa | +0.50% | Principalmente América del Norte y la UE | Corto plazo (≤ 2 años) |

| Demanda de uso cruzado en veterinaria | +0.30% | Adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Heridas Crónicas

Aproximadamente 6,7 millones de personas en los Estados Unidos viven con heridas crónicas, generando gastos de tratamiento superiores a USD 50 mil millones cada año. Dado que se espera que el 21% de los estadounidenses tengan 65 años o más para 2040, las comorbilidades como la diabetes y la enfermedad vascular complican aún más la atención. Los hospitales, por lo tanto, invierten en sustitutos avanzados que acortan el tiempo de cicatrización y previenen infecciones costosas. Las bases de datos del mundo real que documentan la reducción de reingresos refuerzan la confianza de los pagadores, fomentando una inclusión más amplia en los formularios.

Mayor Incidencia de Quemaduras y Traumatismos

Las quemaduras térmicas, químicas y eléctricas generan una necesidad inmediata de cobertura biológica. La autorización de la FDA del sistema RECELL GO de AVITA Medical en 2024 proporcionó una terapia autóloga en aerosol que reduce la morbilidad del sitio donante y combina la pigmentación. Los presupuestos de defensa y seguridad industrial financian plataformas similares, impulsando la adquisición más allá de las unidades especializadas de quemados hacia los centros de trauma regionales.

Rápida Adopción de Flujos de Trabajo de Bioimpresión 3D

La bioimpresión convierte el ensamblaje manual de injertos en una deposición automatizada capa por capa de células vivas, hidrogeles y factores de crecimiento. La impresión embebida ahora forma canales perfundibles dentro de constructos gruesos, resolviendo los límites de difusión que antes limitaban el grosor del injerto.[1]Editores de ScienceDirect, "Técnicas de Bioimpresión 3D Embebida," sciencedirect.comLa automatización también mejora la reproducibilidad entre lotes, un atributo de calidad valorado por los reguladores que validan la consistencia de fabricación.

Población Envejecida con Piel Frágil y Comorbilidades

Las células senescentes se acumulan en la piel envejecida, secretando moléculas inflamatorias que detienen la migración epitelial y la angiogénesis.[2]Editores de Frontiers, "Células Senescentes en la Piel Envejecida," frontiersin.org A medida que los pacientes mayores requieren tiempos de cicatrización más prolongados, los médicos recurren a sustitutos enriquecidos con señales de vascularización. Los aseguradores públicos incentivan su uso porque el cierre más rápido reduce la duración de la estancia hospitalaria y disminuye el uso de antibióticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado en mercados emergentes | -0.60% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Incapacidad para recrear los apéndices cutáneos | -0.50% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de tejido donante | -0.40% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria para la impresión en el punto de atención | -0.40% | Mayor en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado en Mercados Emergentes

Muchas economías en desarrollo priorizan la atención primaria sobre los tratamientos avanzados de heridas, retrasando la adopción a pesar de la alta necesidad clínica. La ausencia de una evaluación formal de tecnología sanitaria limita el análisis sistemático del valor, y los hospitales públicos a menudo optan por gasa y solución salina. Los fabricantes ahora diseñan variantes de costo controlado específicamente para estas regiones, aunque los márgenes más bajos amenazan la reinversión en I+D.

Incertidumbre Regulatoria Para la Impresión Autóloga en el Punto de Atención

Los injertos autólogos producidos dentro de los hospitales difuminan los límites entre dispositivos, biológicos y práctica médica. Cuando el procesamiento supera la manipulación mínima, la FDA regula el resultado como un fármaco, desencadenando costosos ensayos.[3]Editores del Journal of Translational Medicine, "Cuestiones Regulatorias en Terapias Autólogas," translational-medicine.biomedcentral.com Muchas instituciones carecen de instalaciones GMP, lo que restringe la accesibilidad y desalienta el capital de riesgo para las bioimpresoras móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Innovación Celular Desafía la Dominación de las Matrices

Las matrices acelulares comandaron el 24,35% de la participación del mercado de sustitutos de piel obtenidos por ingeniería de tejidos en 2025 debido a la mayor facilidad de esterilización y la logística lista para usar. Los injertos autólogos celulares, sin embargo, están registrando una CAGR del 13,10%, impulsados por las tendencias de medicina personalizada y la menor inmunogenicidad. Los hospitales con laboratorios de tejidos dedicados implementan estas soluciones para úlceras que no responden a los medicamentos. RECELL GO mini, aprobado en diciembre de 2024, trata heridas de hasta 480 cm² con una cosecha limitada de donantes, destacando cómo la automatización reduce las necesidades de recursos. A medida que los volúmenes crecen, se espera que las economías de escala reduzcan las brechas de costo, inclinando la preferencia del mercado hacia los constructos personalizados.

Los productos dérmico-epidérmicos compuestos siguen siendo técnicamente sofisticados pero con capacidad limitada porque la fabricación multicapa exige un control ambiental estricto. Las opciones alogénicas celulares ocupan un punto intermedio, equilibrando la disponibilidad inmediata con la señalización biológica, aunque los donantes deben cumplir las regulaciones de detección de patógenos que complican la logística. La inversión de la industria, por lo tanto, favorece las plataformas autólogas celulares bioimpresoras que combinan la velocidad del punto de atención con la compatibilidad inmunológica.

Por Material del Producto: La Innovación Biosintética Interrumpe la Dominación Natural

Los andamiajes biológicos naturales, incluida la dermis bovina y porcina, captaron el 32,85% de los ingresos en 2025. Su historial y perfiles de seguridad conocidos facilitan las aprobaciones de los comités hospitalarios. Sin embargo, las limitaciones de suministro y las sensibilidades de origen animal estimulan una CAGR del 11,05% en sustitutos biosintéticos que combinan colágeno humano recombinante con polímeros robustos. Los hospitales aprecian la resistencia mecánica consistente y las curvas de degradación predecibles, que facilitan la formación de cirujanos.

Las innovaciones con colágeno marino amplían la diversidad de materiales. Kerecis aprovechó las matrices de piel de pescado ricas en lípidos omega-3 y obtuvo una codificación rápida de Medicare en 2025, ilustrando la apertura de los pagadores a los biomateriales sostenibles. Mientras tanto, las mallas puramente sintéticas conservan ventajas de costo para quemaduras de alto volumen y uso emergente en hospitales de campaña. Las plataformas biosintéticas híbridas ahora dominan los canales de I+D, con el objetivo de imitar las señales biológicas mientras se garantiza la escalabilidad industrial.

Por Aplicación: Las Complicaciones Diabéticas Impulsan la Innovación en Heridas Crónicas

Las heridas crónicas constituyeron el 24,10% del tamaño del mercado de sustitutos de piel obtenidos por ingeniería de tejidos en 2025, aunque las úlceras del pie diabético están en una trayectoria de CAGR del 10,98% hasta 2031. La hiperglucemia deteriora la función leucocitaria y la angiogénesis, lo que impulsa la integración de péptidos antimicrobianos y vasodilatadores en el diseño de los injertos. La FDA emitió en 2024 una guía que facilita los ensayos de fármacos para infecciones del pie diabético, alentando indirectamente los productos combinados.

Las quemaduras y los traumatismos agudos siguen siendo los pesos pesados de los ingresos en los centros terciarios porque la cobertura cutánea inmediata mitiga la pérdida de líquidos y las cicatrices. Las heridas quirúrgicas constituyen un nicho de crecimiento a medida que los procedimientos ortopédicos y cardiovasculares electivos aumentan globalmente. La reconstrucción cosmética, aunque es un nicho, tiene precios premium, impulsando formulaciones orientadas a la estética que modulan la arquitectura de las cicatrices y la fidelidad del pigmento.

Por Usuario Final: La Atención Domiciliaria Interrumpe los Modelos Centrados en el Hospital

Los hospitales retuvieron una participación de ingresos del 23,10% en 2025 gracias a los quirófanos establecidos y las unidades de quemados. La atención domiciliaria, sin embargo, avanza a una CAGR del 8,85%. Los apósitos compactos y prehidratados permiten a las enfermeras capacitadas gestionar los cambios en los domicilios de los pacientes, respaldados por aplicaciones de telemonitoreo que detectan infecciones de manera temprana. Los Contratistas Administrativos de Medicare de los EE. UU. pospusieron las Determinaciones de Cobertura Local restrictivas en marzo de 2025, otorgando estabilidad de reembolso provisional a las vías de atención para pacientes en el hogar.

Los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) también se benefician a medida que los pagadores redirigen el injerto de rutina fuera de las camas de hospitalización de alto costo. Los centros quirúrgicos ambulatorios implementan protocolos estandarizados, reduciendo los tiempos de rotación y disminuyendo el gasto por procedimiento. Los centros especializados de quemados proporcionan liderazgo para las lesiones de espesor completo que requieren apoyo multidisciplinario. En general, los esfuerzos de los pagadores por trasladar la atención a sitios de menor costo sustentan la demanda a largo plazo de sustitutos de piel obtenidos por ingeniería de tejidos fáciles de aplicar y portátiles.

Por Tecnología de Fabricación: La Bioimpresión Desafía los Métodos Convencionales

El ensamblaje manual domina la producción unitaria de 2024 porque la infraestructura es amplia y las presentaciones regulatorias son conocidas. Sin embargo, los injertos impresos en 3D registran el mayor crecimiento a medida que la deposición programable personaliza el grosor, la densidad celular y la arquitectura vascular. Se pronostica que los ingresos globales de bioimpresión 3D saltarán de USD 2,24 mil millones en 2024 a USD 6,82 mil millones en 2034, subrayando los flujos de capital estratégico.

Las nanofibras electrohiladas ofrecen una alta superficie que promueve la migración de queratinocitos, mientras que las matrices descelularizadas conservan las quimiocinas naturales sin carga inmunológica. Los proveedores con impresoras de cartucho cerrado ahora ejecutan lotes de validación bajo las normas ISO 13485, reduciendo el riesgo de contaminación y cumpliendo los mandatos de trazabilidad. La competencia se centra en combinar el control de procesos automatizado con plantas de sala limpia escalables que se ajusten a los presupuestos hospitalarios.

Análisis Geográfico

América del Norte aseguró una participación de mercado del 29,60% en sustitutos de piel obtenidos por ingeniería de tejidos en 2025, respaldada por los códigos de Medicare Q4100–Q4180 y la sólida adopción de seguros privados. El capital de riesgo sigue siendo abundante: se proyecta que el segmento de medicina regenerativa de los EE. UU. alcance USD 80,74 mil millones para 2033. La reciente postergación de las Determinaciones de Cobertura Local en 2025 alivió la presión de reembolso a corto plazo, permitiendo a los proveedores centrarse en la generación de datos de resultados en lugar de gestionar códigos. Las unidades de quemados académicas en Boston, San Antonio y Los Ángeles están pilotando esquemas de dosificación dirigidos por inteligencia artificial, posicionando a la región en la vanguardia de la atención de heridas basada en evidencia.

Asia Pacífico ofrece el crecimiento más rápido con una CAGR del 9,02% hasta 2031. Las instalaciones de atención de heridas en China crecieron de 16 en 2010 a 357 en 2019, mostrando el compromiso del Estado con la atención especializada. Los hospitales urbanos en Shanghái y Guangzhou prueban láminas biosintéticas para úlceras diabéticas, mientras que las clínicas provinciales despliegan matrices porcinas de costo reducido. La PMDA de Japón ha publicado borradores de guías que aclaran los expedientes de terapia celular, acelerando las aprobaciones duales para los desarrolladores estadounidenses. Corea del Sur canaliza las subvenciones del Ministerio de Defensa hacia la bioimpresión de heridas de combate, ampliando aún más la base de innovación regional.

Europa registra una expansión moderada a medida que las rigurosas evaluaciones de tecnología sanitaria imponen disciplina de precios. Los aseguradores estatutarios de Alemania exigen datos conclusivos de costo-utilidad antes de incluir nuevos injertos, lo que impulsa a los registros piloto a recopilar evidencia del mundo real. Francia y los países nórdicos reembolsan las matrices biosintéticas que reducen el tiempo de enfermería, reconociendo los ahorros a largo plazo. Oriente Medio y África presentan focos de rápida adopción en centros de turismo médico como Dubái, donde los hospitales privados atienden a pacientes quemados adinerados. El crecimiento de América del Sur está vinculado a la estabilización macroeconómica en Brasil y Colombia, donde los aseguradores públicos gradualmente asignan presupuestos para el tratamiento de heridas crónicas.

Panorama Competitivo

La concentración de la industria es moderada. Los principales actores tienen una distribución sólida, pero se enfrentan a nuevos participantes ágiles que explotan ciencias de nicho. Smith & Nephew registró un crecimiento de ingresos subyacente del 3,8% en el primer trimestre de 2025, impulsado por el impulso de GRAFIX PLUS. Geistlich Pharma amplió su exposición en los EE. UU. a través de un acuerdo de distribución con StimLabs, combinando la experiencia suiza en colágeno con el alcance de ventas doméstico.

La diferenciación de productos define el posicionamiento. Los injertos de piel de pescado de Kerecis aprovechan los lípidos omega-3 intrínsecos para obtener beneficios antiinflamatorios, mientras que las células epidérmicas en aerosol de AVITA Medical ofrecen una combinación de pigmento para zonas cosméticas. El Gel Enzimático Aurase de SolasCure obtuvo la designación de Vía Rápida de la FDA en junio de 2025 porque apunta a las úlceras por calcifilaxis, una cohorte pequeña pero de alta gravedad. La capacidad de automatización surge como un argumento de negociación con los pagadores, ya que garantiza un suministro constante y una calidad uniforme.

Las oportunidades de espacio en blanco abarcan apósitos híbridos de control de infecciones y líneas de bajo costo para mercados emergentes, aunque la complejidad regulatoria modera las expansiones agresivas.

Líderes de la Industria de Sustitutos de Piel Obtenidos por Ingeniería de Tejidos

Amarantus BioScience Holdings

Organogenesis Inc.

3M Company

Smith & Nephew plc

Tissue Regenix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kerecis obtuvo la aprobación rápida del contratista de Medicare para su nueva matriz de piel de pescado, aumentando la accesibilidad clínica.

- Abril de 2025: AVITA Medical lanzó Cohealyx, una matriz dérmica a base de colágeno diseñada para mejorar la migración celular y la vascularización.

- Marzo de 2025: Convatec acogió favorablemente la postergación de las Determinaciones de Cobertura Local sobre sustitutos de piel obtenidos por ingeniería de tejidos en los Estados Unidos.

- Enero de 2025: SolasCure recibió la Designación de Vía Rápida de la FDA para el Gel de Heridas Aurase, para el tratamiento de úlceras por calcifilaxis.

Alcance del Informe Global del Mercado de Sustitutos de Piel Obtenidos por Ingeniería de Tejidos

Los sustitutos de piel son los más sencillos de los constructos de órganos obtenidos por ingeniería de tejidos, y han sido desarrollados a lo largo de muchos años para el ensayo de productos comerciales, terapéuticos y como modelos de biología y patología cutánea. Se basan en la capacidad de los fibroblastos y queratinocitos para formar espontáneamente una estructura similar a la piel, pero han sido ampliados con la inclusión de otros tipos de células para proporcionar modelos de la muy amplia gama de propiedades que muestra la piel intacta. El mercado de sustitutos de piel obtenidos por ingeniería de tejidos abarca la producción de estos constructos a escala comercial, particularmente con fines terapéuticos.

| Autólogo Celular |

| Alogénico Celular |

| Matrices Acelulares |

| Compuesto (Dérmico-Epidérmico) |

| Natural/Biológico |

| Sintético |

| Biosintético |

| Colágeno |

| Quitosano |

| Ácido Hialurónico |

| PEG y Otros Polímeros |

| Manual Convencional |

| Bioimpresión 3D |

| Nanofibra Electrohilada |

| Matriz Extracelular Descelularizada |

| Heridas Crónicas | Úlceras del Pie Diabético |

| Úlceras Venosas en las Piernas | |

| Úlceras por Presión | |

| Quemaduras y Traumatismos | Quemaduras Térmicas |

| Quemaduras Químicas/por Radiación | |

| Heridas Quirúrgicas | |

| Reconstrucción Cosmética |

| Hospitales |

| Centros Especializados de Quemados |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Constructo | Autólogo Celular | |

| Alogénico Celular | ||

| Matrices Acelulares | ||

| Compuesto (Dérmico-Epidérmico) | ||

| Por Material del Producto | Natural/Biológico | |

| Sintético | ||

| Biosintético | ||

| Por Fuente de Biomaterial | Colágeno | |

| Quitosano | ||

| Ácido Hialurónico | ||

| PEG y Otros Polímeros | ||

| Por Tecnología de Fabricación | Manual Convencional | |

| Bioimpresión 3D | ||

| Nanofibra Electrohilada | ||

| Matriz Extracelular Descelularizada | ||

| Por Aplicación | Heridas Crónicas | Úlceras del Pie Diabético |

| Úlceras Venosas en las Piernas | ||

| Úlceras por Presión | ||

| Quemaduras y Traumatismos | Quemaduras Térmicas | |

| Quemaduras Químicas/por Radiación | ||

| Heridas Quirúrgicas | ||

| Reconstrucción Cosmética | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados de Quemados | ||

| Centros Quirúrgicos Ambulatorios | ||

| Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sustitutos de piel obtenidos por ingeniería de tejidos?

El mercado de sustitutos de piel obtenidos por ingeniería de tejidos se sitúa en USD 2,62 mil millones en 2026 y se proyecta que alcance USD 3,33 mil millones para 2031.

¿Qué tipo de constructo crece más rápido?

Los productos autólogos celulares registran una CAGR del 13,10% hasta 2031, reflejando una fuerte demanda de injertos personalizados.

¿Por qué los materiales biosintéticos están ganando terreno?

Los andamiajes biosintéticos combinan funcionalidad biológica con consistencia de fabricación, impulsando una CAGR del 11,05% durante 2026-2031.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia Pacífico muestra el ritmo más rápido con una CAGR del 9,02% debido a las mejoras en infraestructura sanitaria y los cambios demográficos.

¿Cómo influye la atención domiciliaria en la dinámica del mercado?

La atención de heridas en el hogar crece a una CAGR del 8,85% a medida que los sustitutos portátiles y de fácil aplicación reducen la dependencia de la hospitalización y recortan los costos.

Última actualización de la página el: