Tamaño y Participación del Mercado de Empaques para Tabaco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

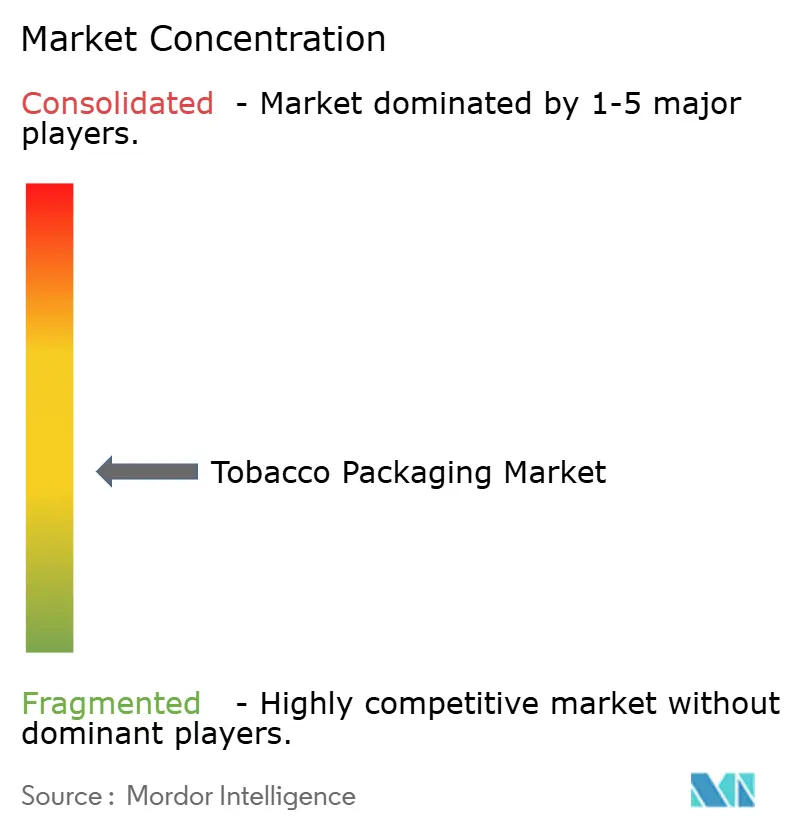

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques para Tabaco por Mordor Intelligence

El tamaño del mercado de empaques para tabaco fue valorado en USD 18,71 mil millones en 2025 y se estima que crecerá desde USD 19,33 mil millones en 2026 hasta alcanzar USD 22,76 mil millones en 2031, a una CAGR del 3,32% durante el período de pronóstico (2026-2031). El crecimiento está siendo reconfigurado por la implementación de leyes de empaque liso que eliminan la marca de los cartones exteriores, lo que obliga a los convertidores a diferenciarse mediante características antifalsificación, sustratos sostenibles y líneas de producción totalmente automatizadas. El papel y el cartón continúan dominando porque se alinean con las tarifas de responsabilidad extendida del productor y funcionan de manera confiable en maquinaria de alta velocidad; sin embargo, los bioplásticos y los materiales compostables son los materiales de más rápido crecimiento a medida que las normas europeas sobre plásticos de un solo uso se endurecen. Asia-Pacífico sigue siendo el ancla de la demanda debido a la producción de múltiples billones de unidades de China y el esquema de serialización obligatoria de India, mientras que Oriente Medio emerge como la oportunidad regional más rápida gracias a las nuevas normas de advertencias gráficas que requieren cartones más gruesos y tintas estables a los rayos UV. La dinámica competitiva está cambiando a medida que British American Tobacco y Philip Morris International se integran verticalmente hacia atrás en el ensamblaje de paquetes, presionando a los convertidores independientes a escalar o especializarse.

Conclusiones Clave del Informe

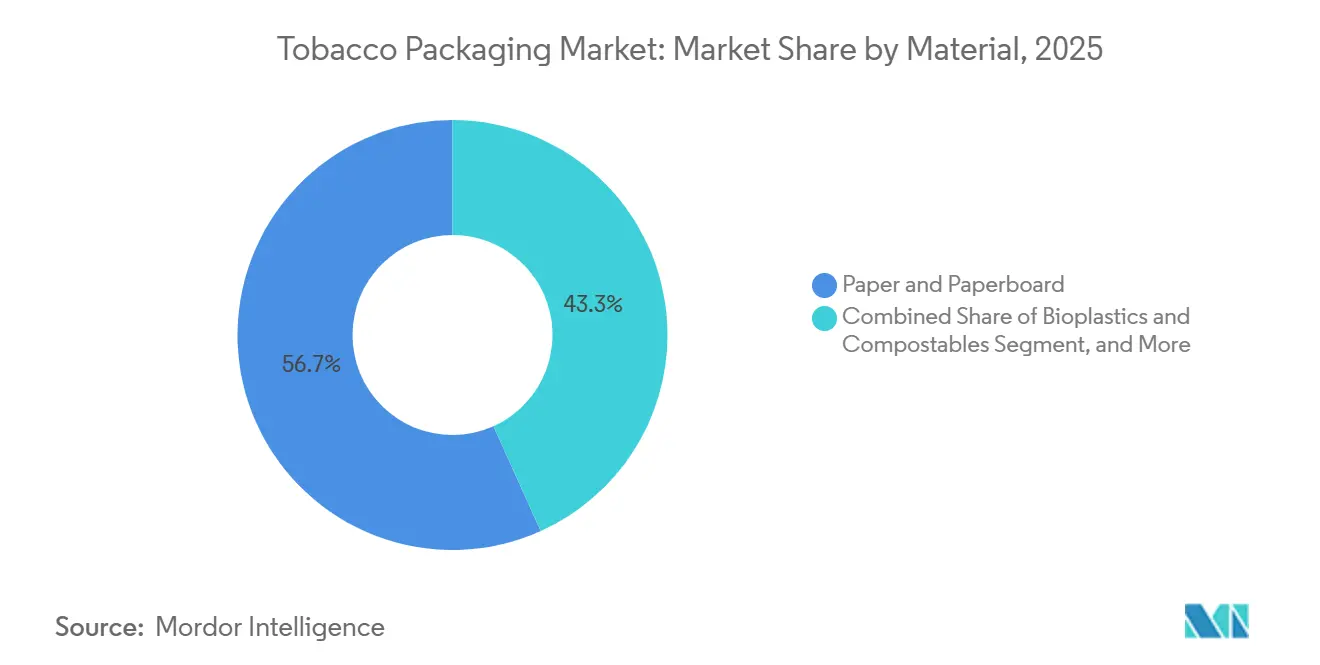

- Por material, el papel y el cartón lideraron con el 56,73% de la participación del mercado de empaques para tabaco en 2025, mientras que se proyecta que los bioplásticos y los materiales compostables avancen a una CAGR del 4,33% hasta 2031.

- Por tipo de empaque, los paquetes primarios representaron el 48,26% del mercado de empaques para tabaco en 2025, mientras que se espera que las cajas rígidas de lujo de alta gama se expandan a una CAGR del 4,19% hasta 2031.

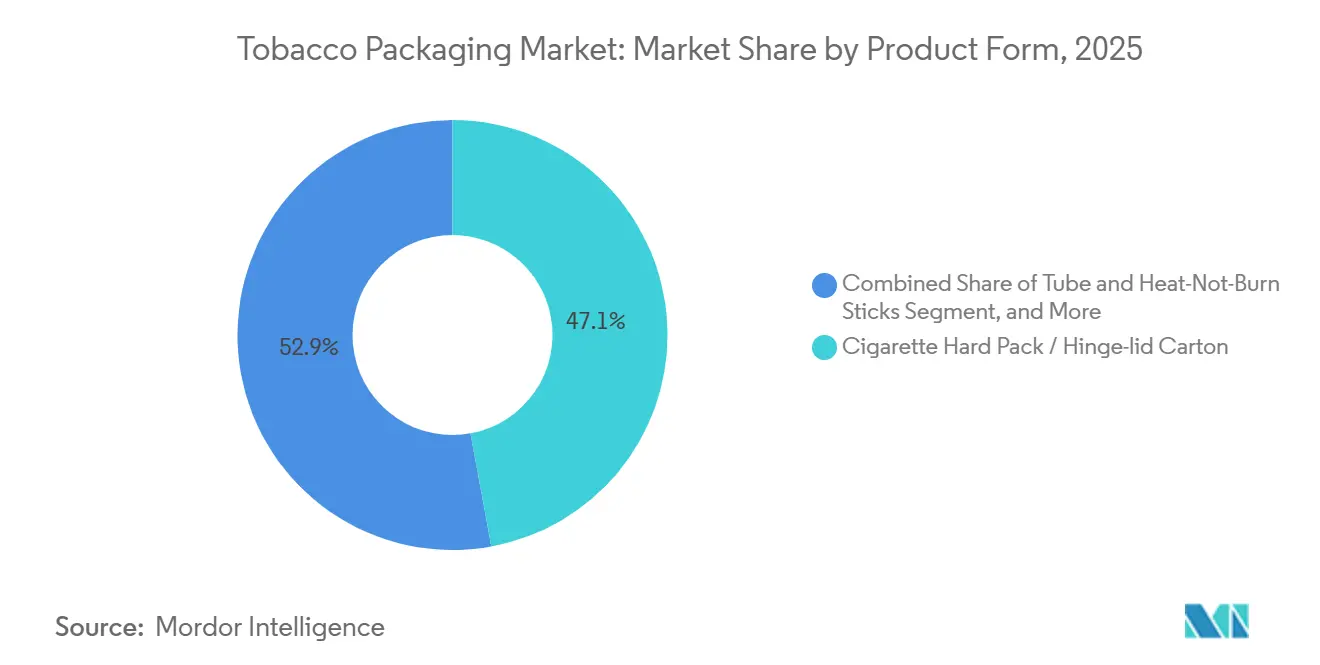

- Por forma del producto, los paquetes duros de cigarrillos y los cartones con tapa bisagra capturaron el 47,12% de la participación del mercado de empaques para tabaco en 2025, aunque se prevé que los formatos de tubo para varillas de calentamiento sin combustión crezcan a una CAGR del 4,16% entre 2026 y 2031.

- Por tipo de tabaco, el tabaco para fumar dominó con una participación del 63,44% del tamaño del mercado de empaques para tabaco en 2025, y se espera que los productos de nueva generación escalen a una CAGR del 4,11% hasta 2031.

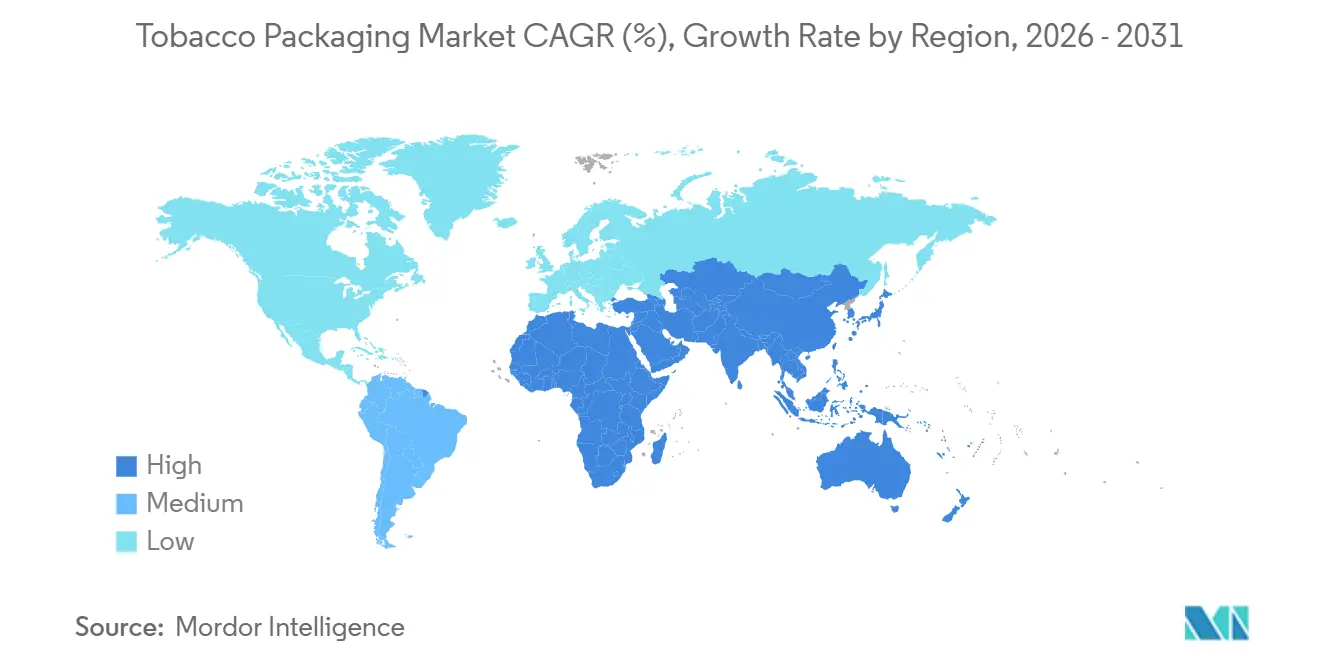

- Por geografía, Asia-Pacífico representó el 46,79% de los ingresos en 2025, mientras que Oriente Medio es la región de más rápido crecimiento, avanzando a una CAGR del 4,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques para Tabaco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Mandatos de Empaque Liso y Advertencias Gráficas | +0.9% | Europa, Australia, Canadá, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Transición al Cartón por Sostenibilidad y Costo | +0.7% | Europa y América del Norte lideran, Asia-Pacífico se está poniendo al día | Largo plazo (≥ 4 años) |

| Adopción de Tecnología Antifalsificación a Nivel de Unidad | +0.6% | Europa, India, Brasil, Turquía, Oriente Medio, África | Mediano plazo (2-4 años) |

| Formatos de Paquete Listos para Automatización para Productos de Calentamiento sin Combustión y Cigarrillos Electrónicos | +0.5% | Japón, Corea del Sur, Europa, América del Norte | Corto plazo (≤ 2 años) |

| Paquetes de Edición Limitada para Eventos Culturales | +0.3% | Estados Unidos, China, Oriente Medio | Corto plazo (≤ 2 años) |

| Líneas de Empaque Eco-Modulares para Agilidad de SKU | +0.4% | Global, con inicio anticipado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos de Empaque Liso y Advertencias Gráficas

Las leyes de empaque liso en 28 naciones ahora obligan a una cobertura superficial del 65% al 90% con imágenes de salud, eliminando el grabado en relieve y el foil que antes justificaban los precios premium.[1]Comisión Europea, "Revisión de la Directiva de Productos del Tabaco," ec.europa.eu Arabia Saudita y los Emiratos Árabes Unidos introdujeron gráficos del 75% en 2025, lo que impulsó a los convertidores a adoptar tintas resistentes a los rayos UV y cartón más grueso, añadiendo un 8% a los costos de sustrato. Con la marca visual eliminada, las empresas tabacaleras redirigen los presupuestos hacia exhibidores en el punto de venta y plataformas digitales, pero la demanda de etiquetas de seguridad encubiertas aumenta porque los paquetes estandarizados son más fáciles de falsificar. La legislación, por lo tanto, simultáneamente convierte la apariencia en un producto básico y amplifica los requisitos de trazabilidad, recompensando a los proveedores que integran el seguimiento y la trazabilidad dentro de los diseños lisos. Los convertidores que no puedan adaptarse a las características impulsadas por el cumplimiento normativo corren el riesgo de erosión de márgenes a medida que los contratos se desplazan hacia rivales técnicamente avanzados.

Transición al Cartón por Sostenibilidad y Costo

El papel y el cartón mantuvieron una participación del 56,73% en 2025, gracias a las estructuras de tarifas bajo los esquemas europeos de responsabilidad extendida del productor que penalizan el plástico no reciclable. La fusión de Smurfit WestRock en 2024 desbloqueó 500.000 toneladas de capacidad dedicada a cartones plegables, reduciendo los costos por unidad hasta en un 9%.[2]Smurfit Kappa y Westrock, "Presentación para Inversores de la Fusión," smurfitkappa.com Mondi siguió en 2025 con una barrera a base de agua que eliminó la laminación de polietileno y redujo el peso del material en un 18%. Si bien Asia-Pacífico todavía utiliza películas metalizadas para el control de la humedad, las plantas orientadas a la exportación en Vietnam e Indonesia han cambiado al cartón recubierto para mantener el acceso al mercado de la Unión Europea. A largo plazo, los convertidores que dominen los recubrimientos libres de PFAS y logren la reciclabilidad a escala capturarán primas de precio incluso cuando los costos generales de sustrato disminuyan.

Adopción de Tecnología Antifalsificación a Nivel de Unidad

La Directiva de Productos del Tabaco de la Unión Europea estableció códigos únicos en cada paquete a partir de 2024, un marco que India, Brasil y Turquía replicaron, cubriendo 1,8 billones de cigarrillos anuales. La Junta Central de Impuestos Indirectos y Aduanas de India mandató la serialización con código QR en 2025, obligando a los fabricantes a modernizar 47 líneas con sistemas de visión artificial.[3]Junta Central de Impuestos Indirectos y Aduanas, "Serialización de Tabaco con Código QR," cbic.gov.in La serialización añade entre USD 0,015 y 0,025 por paquete, pero crea una barrera de entrada para proveedores como Authentix y SICPA que suministran marcadores patentados. Los convertidores más pequeños que no pueden licenciar tecnología segura quedan excluidos de los mercados de alto cumplimiento, lo que provoca una bifurcación en el suministro global: líneas sofisticadas para regiones reguladas y litografía de bajo costo para mercados donde la aplicación sigue siendo débil. La tendencia de trazabilidad, por lo tanto, eleva la capacidad técnica por encima de la estética de impresión como la nueva fuente de ventaja competitiva.

Formatos de Paquete Listos para Automatización para Productos de Calentamiento sin Combustión y Cigarrillos Electrónicos

Las categorías de calentamiento sin combustión y bolsa requieren tolerancias más estrictas que los cigarrillos combustibles, lo que exige encartonadoras de servomotores y líneas de sellado ultrasónico que cuestan entre USD 2 y 4 millones cada una, pero elevan el rendimiento a 650 paquetes por minuto. Los tubos IQOS ILUMA de Philip Morris International integran chips RFID para el emparejamiento de dispositivos, lo que obliga a los convertidores a añadir estaciones de moldeo por inyección y pruebas electrónicas. El Ploom X Advanced de Japan Tobacco International utiliza una caja deslizante magnética ensamblada en 14 pasos, lo que ilustra cómo los productos de nueva generación desplazan el valor hacia la complejidad del ensamblaje. Los convertidores que invirtieron en recogida y colocación robótica y alineación por visión artificial, incluidos Sonoco y Huhtamaki, reportaron un crecimiento de pedidos de dos dígitos en 2025. Aquellos que dependen de encoladoras-plegadoras heredadas están perdiendo participación a medida que las empresas tabacaleras adjudican contratos a socios que pueden ofrecer tolerancias a nivel de dispositivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de los Impuestos Especiales Reduce el Consumo | -0.8% | Reino Unido, Australia, Canadá, Francia, Sudáfrica, Filipinas | Corto plazo (≤ 2 años) |

| La Implementación Global del Empaque Liso Erosiona el Retorno de Inversión en Marca | -0.6% | Europa, Australia, Canadá, Nueva Zelanda, Tailandia, Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Endurecimiento de las Prohibiciones de PFAS y Plásticos | -0.4% | Unión Europea, Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Las Ventas Ilegales de Cigarrillos Individuales Eluden los Paquetes Legales | -0.5% | África Subsahariana, Sudeste Asiático, América del Sur, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Impuestos Especiales Reduce el Consumo

El Reino Unido aumentó los aranceles en un 10% en 2025, lo que provocó una caída del 5,2% en las ventas legales de cigarrillos. La indexación de Australia elevó el componente de impuesto especial de un paquete por encima de AUD 30 (USD 20) ese mismo año, acelerando el cambio hacia bolsas de tabaco de liar. Canadá siguió con aumentos de CAD 4 por cartón más recargos provinciales, contrayendo los volúmenes en un 4,8%. A medida que los fumadores reducen el gasto o se desplazan hacia mercados ilegales, los convertidores enfrentan tiradas más cortas y costos unitarios crecientes, erosionando los márgenes en plantas diseñadas para la escala de miles de millones de unidades. Muchos están diversificándose hacia cartones plegables para cannabis o productos farmacéuticos para amortiguar las fluctuaciones de utilización.

La Implementación Global del Empaque Liso Erosiona el Retorno de Inversión en Marca

Tailandia, Arabia Saudita y otras 26 jurisdicciones mandataron paquetes de color marrón apagado con tipografías uniformes a finales de 2025, lo que redujo la diferencia entre sustratos estándar y de lujo de USD 0,12 a 0,03 por paquete. El Monopolio del Tabaco de Tailandia redujo el número de SKU de sustratos de 47 a 3 como resultado. Los propietarios de marcas ahora dirigen el gasto en marketing hacia señalización en puntos de venta o realidad aumentada, reduciendo la importancia estratégica del embellecimiento de impresión. Los convertidores que antes vendían foils holográficos y barnices en relieve con márgenes premium ahora deben competir en precio y confiabilidad de entrega, acelerando la consolidación entre los proveedores de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Fortaleza del Cartón con Impulso de los Bioplásticos

El papel y el cartón representaron el 56,73% de los ingresos de 2025, convirtiéndolos en la mayor porción del mercado de empaques para tabaco. Los convertidores prefieren estos sustratos porque se deslizan por las líneas de cartones plegables a 800 paquetes por minuto y califican para programas de reciclaje en acera que ayudan a los propietarios de marcas a evitar las penalizaciones de responsabilidad extendida del productor. Los metales y los plásticos tradicionales todavía desempeñan roles especializados como barreras de humedad, aunque su participación combinada se mantuvo por debajo de un tercio debido a los vientos en contra de costos y regulaciones que continúan acumulándose. Los bioplásticos y los materiales compostables, aunque pequeños hoy en día, están creciendo a una CAGR del 4,33% a medida que los estándares de importación en evolución en Europa incentivan a los grupos tabacaleros a cambiar de películas de BOPP hacia mangas de ácido poliláctico y bandejas de celulosa.

Los grupos de beneficios, por lo tanto, están desplazándose del cartón básico hacia grados recubiertos que ofrecen rendimiento libre de PFAS, alto brillo o barrera de oxígeno sin perder reciclabilidad. Los proveedores que dominen los recubrimientos a base de agua o los laminados a base de fibra pueden asegurar contratos premium incluso cuando las normas de empaque liso suprimen la impresión decorativa. En los climas húmedos de Asia, la película metalizada conserva una ventaja para los sobreenvoltorios de bolsas, pero las estructuras de tarifas en Francia y Alemania están reduciendo su ventaja de precio. Al final del período de pronóstico, se espera que los principales convertidores ofrezcan una línea de productos dual, con cartón reciclado de alto volumen para cigarrillos y tubos de bioplástico especializados para varillas de tabaco calentado, posicionándose tanto para el cumplimiento normativo como para la protección de márgenes.

Por Tipo de Empaque: Paquetes Primarios Estables, Cajas Rígidas en Ascenso

Los paquetes primarios representaron el 48,26% del gasto en 2025, liderados por cartones con tapa bisagra y paquetes blandos con sellos a prueba de manipulaciones y cierres resistentes a niños. El costo, la velocidad y la conformidad regulatoria mantienen el formato resiliente incluso cuando los volúmenes globales de cigarrillos se contraen. Las fundas secundarias y los embalajes de tránsito han avanzado hacia la impresión de un solo color para cumplir con los mandatos de empaque liso, comprimiendo su valor unitario y empujando a los convertidores a generar ahorros mediante cambios de formato más rápidos y flujos de trabajo digitales. Las cajas rígidas de lujo de alta gama, aunque representan solo el 6% de los ingresos, están creciendo al 4,19% y superando su peso en rentabilidad; los lanzamientos de cigarros y cigarrillos de edición limitada utilizan cierres magnéticos, chapas de madera o grabado láser para justificar precios por unidad más de 20 veces superiores a los de un cartón plegable estándar.

La bifurcación en la demanda obliga a los convertidores a dividir su base de activos. Las encoladoras-plegadoras de alta velocidad y los módulos automatizados de recogida y colocación mantienen bajos los costos de los paquetes primarios a escala de miles de millones de unidades, mientras que las celdas de ensamblaje manual de tiradas cortas atienden a las líneas premium que requieren acabados táctiles. El equipo modular que cambia de cartones a cajas rígidas en menos de una hora se está convirtiendo en un diferenciador crítico a medida que las empresas tabacaleras reducen el número de SKU pero aún persiguen vínculos estacionales. Los proveedores que pueden garantizar tanto el rendimiento masivo como la artesanía a medida ocupan el nivel competitivo más defendible.

Por Forma del Producto: Los Paquetes Duros Mantienen la Escala, los Tubos se Expanden Rápidamente

Los paquetes duros de cigarrillos y los cartones con tapa bisagra representaron el 47,12% de los ingresos de 2025, consolidando su lugar como los formatos de trabajo en el mercado de empaques para tabaco. La integridad estructural, la familiaridad para los consumidores y la compatibilidad con velocidades de empacado que se aproximan a las 800 unidades por minuto los mantienen indispensables en regiones como Europa y América del Norte. Los paquetes blandos siguen siendo relevantes en áreas sensibles al precio, pero pierden participación donde las grandes advertencias pictóricas arrugan el laminado de foil. Los formatos de tubo y varillas de calentamiento sin combustión, que hoy representan solo el 6% de los ingresos, muestran una CAGR del 4,16% hasta 2031, impulsados por ecosistemas de dispositivos como IQOS y Ploom que exigen mangas de polipropileno moldeadas con precisión o híbridas de papel y plástico.

Estos tubos integran chips RFID, calentadores de inducción o revestimientos de control de humedad, elevando los costos de empaque por millar en porcentajes de dos dígitos, al tiempo que desbloquean nuevas experiencias para el consumidor y capacidades de seguimiento de datos. El cambio impulsa a los convertidores a añadir moldeo por inyección, sellado ultrasónico y estaciones de prueba automatizadas, que tradicionalmente se encuentran en plantas de electrónica. Las empresas que ya operan campus de múltiples procesos pueden capacitar al personal de forma cruzada y amortizar las herramientas, obteniendo una ventaja en el tiempo de comercialización. A medida que los productos calentados y orales se acercan a una quinta parte del consumo de nicotina en los mercados desarrollados, el dominio del ensamblaje de tubos pasará de ser deseable a ser imprescindible.

Por Tipo de Tabaco: El Tabaco para Fumar Domina Mientras los Productos de Riesgo Reducido Ganan Terreno

El tabaco para fumar retuvo el 63,44% del gasto en 2025, preservando la mayor parte del tamaño del mercado de empaques para tabaco a pesar de los vientos en contra regulatorios. Las ventas de cigarrillos se mantienen en billones de unidades anuales, asegurando una demanda constante, aunque de bajo crecimiento, para los paquetes duros y blandos. Sin embargo, los productos de nueva generación, que empaquetan varillas calentadas, bolsas de nicotina y cápsulas de cigarrillos electrónicos, se están expandiendo a una CAGR del 4,11% y captando inversiones a medida que los regímenes de impuestos especiales siguen siendo más favorables. La complejidad del empaque aumenta notablemente en este ámbito: las tarjetas blíster deben superar pruebas de resistencia a niños, las latas de bolsas requieren sellos a prueba de manipulaciones, y los tubos de varillas calentadas integran autenticación electrónica.

Los formatos sin humo y de masticación mantienen una base leal en India y partes de los Estados Unidos, pero los aumentos de impuestos sobre las bolsas de gutkha están empujando a los convertidores a buscar volúmenes de mayor margen en otros lugares. Los paquetes de cigarros y cigarrillos, con aproximadamente el 14% de los ingresos, permanecen aislados de la mercantilización porque los revestimientos de cedro, las bolsas de humedad y los acabados lacados ofrecen primas de precio duraderas. A lo largo del horizonte de pronóstico, los convertidores que cuenten con una cartera equilibrada que abarque cartones de cigarrillos básicos y formatos de nueva generación ricos en características asegurarán la base de clientes más amplia y la mayor resiliencia ante los cambios de política.

Análisis Geográfico

Asia-Pacífico representó el 46,79% de los ingresos de 2025, confirmando su posición como la mayor participación regional del mercado de empaques para tabaco. La producción de 2,4 billones de unidades de China y la producción de 1,1 billones de unidades de India sustentan esta ventaja de escala, mientras que la adopción relativamente lenta de las normas de empaque liso mantiene la complejidad del diseño y el valor por paquete más altos que en Europa. El mandato de serialización de India en 2025 impulsó a los convertidores a instalar inspección por visión artificial en más de 40 líneas, elevando el costo de conversión promedio por millar de paquetes en un 6%. En paralelo, Vietnam e Indonesia adoptaron grados de cartón recubierto para cumplir con los requisitos de los compradores de importación europeos, lo que indica que la regulación externa está dando forma a la elección de sustratos incluso en jurisdicciones no reguladas. Los especialistas regionales, por lo tanto, equilibran las tiradas de cartones de bajo costo para marcas nacionales con contratos de mayor especificación para fabricantes orientados a la exportación.

Europa representó el 26% de la facturación de 2025, aunque los volúmenes de cigarrillos se contrajeron aproximadamente un 4% bajo una combinación de aumentos de impuestos especiales y prohibiciones de sabores. La resiliencia de los ingresos de la región se debe a las restricciones de PFAS y las tarifas de responsabilidad extendida del productor que recompensan a los convertidores que pueden entregar cartón reciclable con recubrimiento de barrera. Mondi y Smurfit Westrock lideran en este frente, aprovechando recubrimientos patentados a base de agua que superan las pruebas de reciclabilidad sin comprometer la protección contra la humedad. América del Norte mantuvo una participación del 18%; la demanda de cigarrillos en los Estados Unidos cayó, pero el empaque de bolsas de nicotina aumentó un 19%, elevando el valor unitario a medida que las tarjetas blíster y las latas moldeadas requieren características resistentes a niños. Los convertidores con capacidad tanto de cartón como de plástico rígido están capturando este crecimiento de doble vía.

Oriente Medio y África representaron colectivamente el 10% de las ventas de 2025, pero la región registró la tasa de crecimiento más rápida con una CAGR del 4,39%. Los estados del Consejo de Cooperación del Golfo ahora aplican advertencias pictóricas del 75%, lo que impulsa un cambio hacia cartones más gruesos y tintas estables a los rayos UV que elevan el costo del sustrato por paquete hasta en un 12%. Por el contrario, el comercio ilegal de cigarrillos individuales en los corredores del África Subsahariana elimina entre el 12% y el 18% de la demanda potencial, limitando el volumen a pesar del crecimiento de la población. América del Sur cerró 2025 con una participación del 6%; la ley de seguimiento y trazabilidad de Brasil de julio de 2024 obligó a 89 líneas a instalar hardware de serialización, consolidando la capacidad entre los principales actores nacionales y abriendo espacio para que los convertidores europeos exporten cartones conformes. La geografía, por lo tanto, da forma a la estrategia: los proveedores deben combinar operaciones de alto volumen y orientadas al costo en Asia con nichos premium impulsados por el cumplimiento normativo en Europa, América del Norte y el Golfo para suavizar los ingresos a lo largo de los ciclos regulatorios.

Panorama Competitivo

El mercado de empaques para tabaco está moderadamente concentrado, con los cinco principales convertidores representando aproximadamente el 38% de la capacidad global en 2025. Amcor, Smurfit Kappa, WestRock, Mondi e International Paper, junto con Innovia Films, están invirtiendo fuertemente en automatización y recubrimientos libres de PFAS, posicionándose para ganar acuerdos de suministro a largo plazo con empresas tabacaleras multinacionales. Sin embargo, los especialistas regionales en China, India e Indonesia socavan a los rivales globales en el costo de entrega hasta en un 22% mediante el arbitraje laboral y la proximidad a los centros de procesamiento de hoja, manteniendo una intensa presión de precios sobre los cartones de cigarrillos básicos.

La bifurcación estratégica se está ampliando. En el segmento de mercado masivo, el éxito depende de la escala de miles de millones de unidades, las encoladoras-plegadoras de alta velocidad y las microtiradas digitales que pueden alternar entre 200 SKU por turno sin tiempo de inactividad por cambio de herramientas. Por el contrario, los productos de nueva generación exigen moldeo de precisión, integración de RFID y sellado ultrasónico, capacidades que conllevan primas de precio del 25% al 40% y márgenes de EBITDA más altos. Sonoco, Huhtamaki y Shenzhen Jinjia han capturado participación aquí al combinar el moldeo por inyección con la inspección por visión artificial que verifica la integración electrónica a 1.200 paquetes por minuto.

La integración vertical hacia atrás de los propietarios de marcas está acelerando la presión de consolidación. British American Tobacco adquirió una participación del 35% en una planta de cartones plegables en Rumanía en 2024, mientras que Philip Morris International abrió una instalación dedicada al moldeo de tubos en Polonia en 2025. Estos movimientos aseguran capacidad cautiva y ajustan el mercado para los convertidores independientes. En respuesta, los actores de nivel medio se están fusionando para ganar poder de compra y escala de I+D, o pivotando hacia cajas rígidas de lujo donde los márgenes brutos superan el 30%. El tablero competitivo es, por lo tanto, fluido, favoreciendo a los proveedores que ofrecen tanto cartones de cigarrillos optimizados en costos como soluciones de alta especificación para productos de riesgo reducido.

Líderes de la Industria de Empaques para Tabaco

Amcor plc

Smurfit Westrock plc

International Paper Company

Mondi Group

Innovia Films Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Philip Morris International anunció una expansión de USD 150 millones de su planta de empaque IQOS ILUMA en Cracovia, Polonia, añadiendo tres líneas de moldeo por inyección y dos estaciones RFID para aumentar la capacidad de tubos en un 40%.

- Diciembre de 2025: Amcor completó una adquisición de USD 85 millones de una línea de recubrimiento de barrera libre de PFAS en Gante, Bélgica, con el objetivo de cumplir con las normas europeas de paquetes blandos a partir de 2027.

- Noviembre de 2025: British American Tobacco se asoció con Inexto para implementar el seguimiento y la trazabilidad mediante cadena de bloques en 12 sitios en Europa y América Latina, cubriendo 95 mil millones de cigarrillos anuales.

- Octubre de 2025: Smurfit Westrock inauguró una planta de cartones plegables de 120.000 toneladas en Ciudad Ho Chi Minh, Vietnam, para abastecer a los exportadores que buscan cartón conforme con la normativa de la Unión Europea.

Alcance del Informe Global del Mercado de Empaques para Tabaco

El Informe del Mercado de Empaques para Tabaco está segmentado por Material (Papel y Cartón, Plásticos, Metales, Vidrio y Cerámica, Bioplásticos y Compostables), Tipo de Empaque (Primario, Secundario, Granel/Tránsito, Cajas Rígidas de Lujo de Alta Gama), Forma del Producto (Paquete Blando de Cigarrillos, Paquete Duro de Cigarrillos/Cartón con Tapa Bisagra, Bolsa y Sobre, Tubo y Varillas de Calentamiento sin Combustión), Tipo de Tabaco (Tabaco para Fumar, Tabaco sin Humo, Productos de Nueva Generación, Cigarros y Cigarrillos) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón |

| Plásticos |

| Metales |

| Vidrio y Cerámica |

| Bioplásticos y Compostables |

| Primario |

| Secundario |

| Granel / Tránsito |

| Cajas Rígidas de Lujo de Alta Gama |

| Paquete Blando de Cigarrillos |

| Paquete Duro de Cigarrillos / Cartón con Tapa Bisagra |

| Bolsa y Sobre |

| Tubo y Varillas de Calentamiento sin Combustión |

| Tabaco para Fumar |

| Tabaco sin Humo |

| Productos de Nueva Generación |

| Cigarros y Cigarrillos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material | Papel y Cartón | ||

| Plásticos | |||

| Metales | |||

| Vidrio y Cerámica | |||

| Bioplásticos y Compostables | |||

| Por Tipo de Empaque | Primario | ||

| Secundario | |||

| Granel / Tránsito | |||

| Cajas Rígidas de Lujo de Alta Gama | |||

| Por Forma del Producto | Paquete Blando de Cigarrillos | ||

| Paquete Duro de Cigarrillos / Cartón con Tapa Bisagra | |||

| Bolsa y Sobre | |||

| Tubo y Varillas de Calentamiento sin Combustión | |||

| Por Tipo de Tabaco | Tabaco para Fumar | ||

| Tabaco sin Humo | |||

| Productos de Nueva Generación | |||

| Cigarros y Cigarrillos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de empaques para tabaco en 2031?

Se prevé que el mercado de empaques para tabaco alcance USD 22,76 mil millones en 2031, aumentando desde USD 19,33 mil millones en 2026.

¿Qué material lidera la demanda actual de empaques?

El papel y el cartón dominan con una participación de ingresos del 56,73% en 2025 debido a la eficiencia de costos y la reciclabilidad.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Se espera que Oriente Medio crezca a una CAGR del 4,39% hasta 2031 a medida que los nuevos mandatos de advertencias gráficas requieren sustratos de mayor especificación.

¿Cómo están afectando las normas de empaque liso a los convertidores?

El empaque liso elimina los acabados decorativos, comprime los márgenes y desplaza el enfoque hacia las características antifalsificación y la producción de bajo costo.

¿Qué segmento se está expandiendo más rápido por forma del producto?

Los formatos de tubo y varillas de calentamiento sin combustión avanzan a una CAGR del 4,16%, impulsados por IQOS y plataformas similares.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales convertidores poseen alrededor del 38% de la capacidad, lo que indica una concentración moderada y una presión de consolidación continua.

Última actualización de la página el: