Tamaño y Participación del Mercado de Tejido Humano Bioimpresos en 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tejido Humano Bioimpresos en 3D por Mordor Intelligence

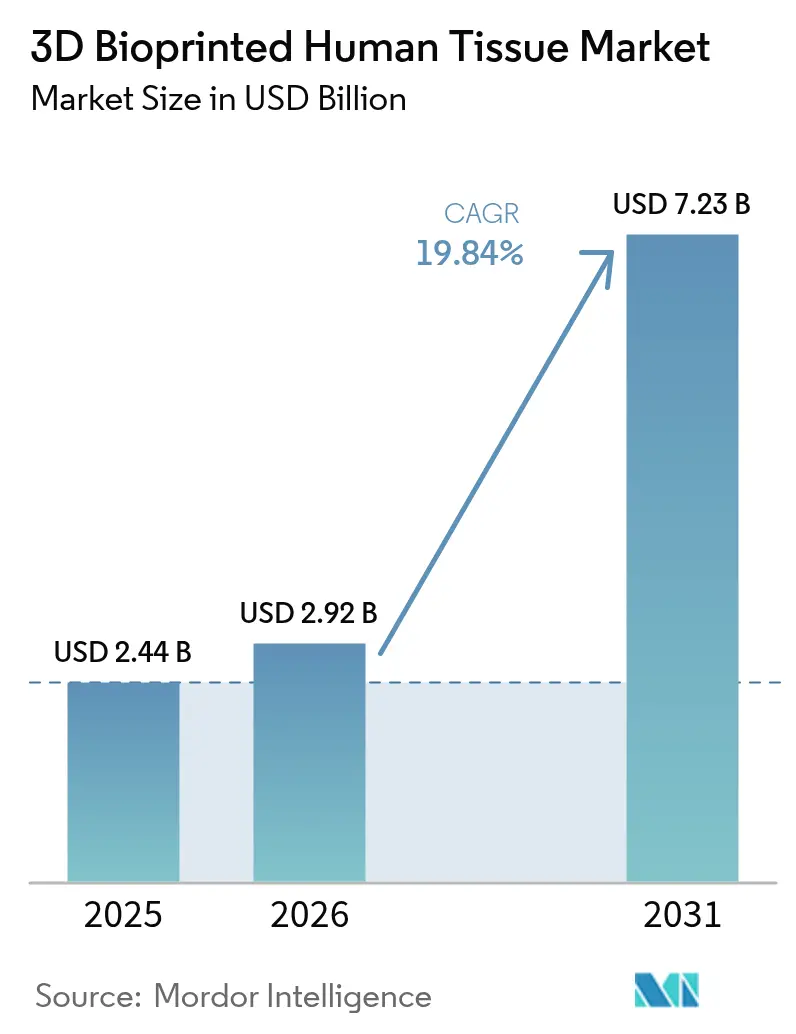

El tamaño del mercado de tejido humano bioimpresos en 3D fue valorado en USD 2,44 mil millones en 2025 y se estima que crecerá desde USD 2,92 mil millones en 2026 hasta alcanzar USD 7,23 mil millones en 2031, a una CAGR del 19,84% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento actual se deriva de marcos regulatorios más claros, avances rápidos en biotintas basadas en células madre y una financiación de capital de riesgo récord que está impulsando los conceptos de laboratorio hacia la práctica clínica rutinaria. En diciembre de 2024, la FDA de los EE. UU. autorizó el 3DMatrix de PrintBio, la primera malla quirúrgica reabsorbible fabricada íntegramente mediante fabricación aditiva, validando la confianza regulatoria en los dispositivos médicos bioimpresos. Europa sigue el mismo camino; un marco refinado de Medicamentos de Terapia Avanzada (MTA) de la Agencia Europea de Medicamentos especifica las rutas de clasificación para los constructos cargados de células, reduciendo la ambigüedad regulatoria para los desarrolladores comerciales. Los grandes grupos farmacéuticos están acelerando la adopción de modelos de tejido impreso para reducir las tasas de fracaso en etapas tardías, mientras que los sistemas hospitalarios ven los implantes específicos para cada paciente como una respuesta a largo plazo a la escasez de trasplantes. En conjunto, estos factores han desplazado el discurso de la prueba de concepto hacia la fabricación escalable, abriendo importantes oportunidades de espacio en blanco para los proveedores de plataformas que pueden combinar hardware de impresión, biotintas calificadas y documentación regulatoria en un solo paquete.

Conclusiones Clave del Informe

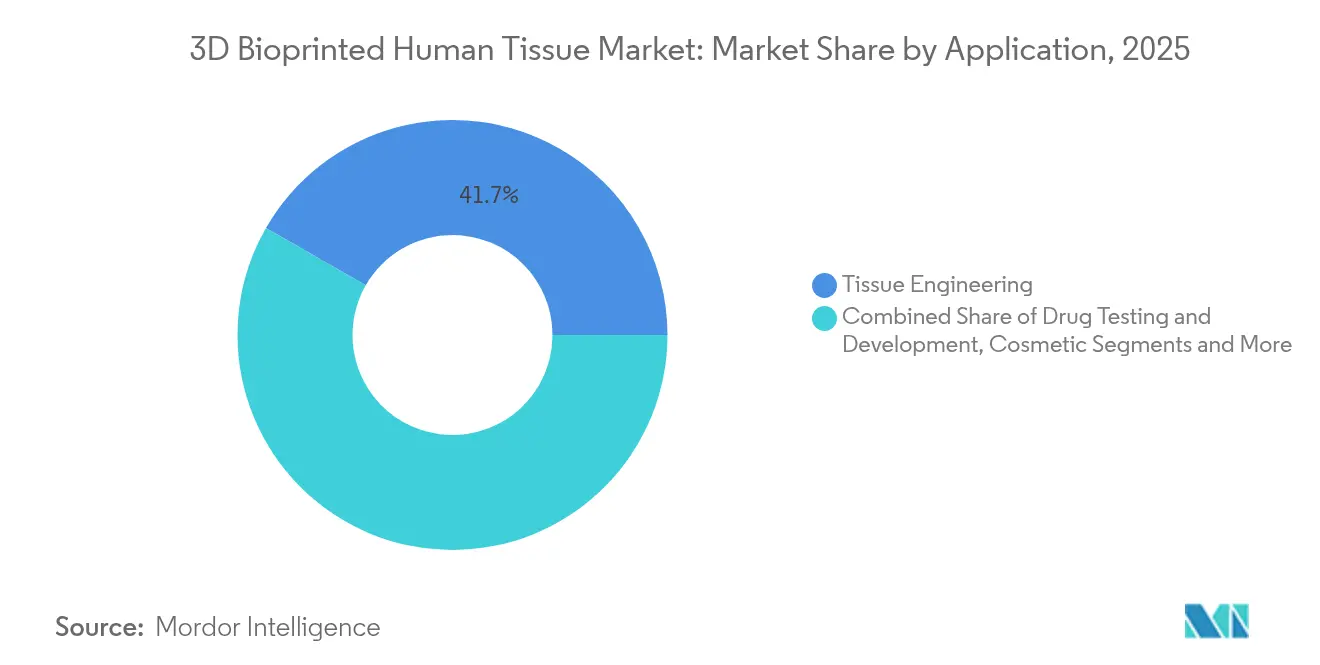

- Por aplicación, la ingeniería de tejidos lideró con el 41,72% de los ingresos en 2025, mientras que se proyecta que las pruebas y el desarrollo de fármacos se expandirán a una CAGR del 27,85% hasta 2031.

- Por tecnología, los sistemas de extrusión mantuvieron la mayor participación del 37,54% en 2025; los sistemas híbridos/4D registran la CAGR más rápida del 30,15% hasta 2031.

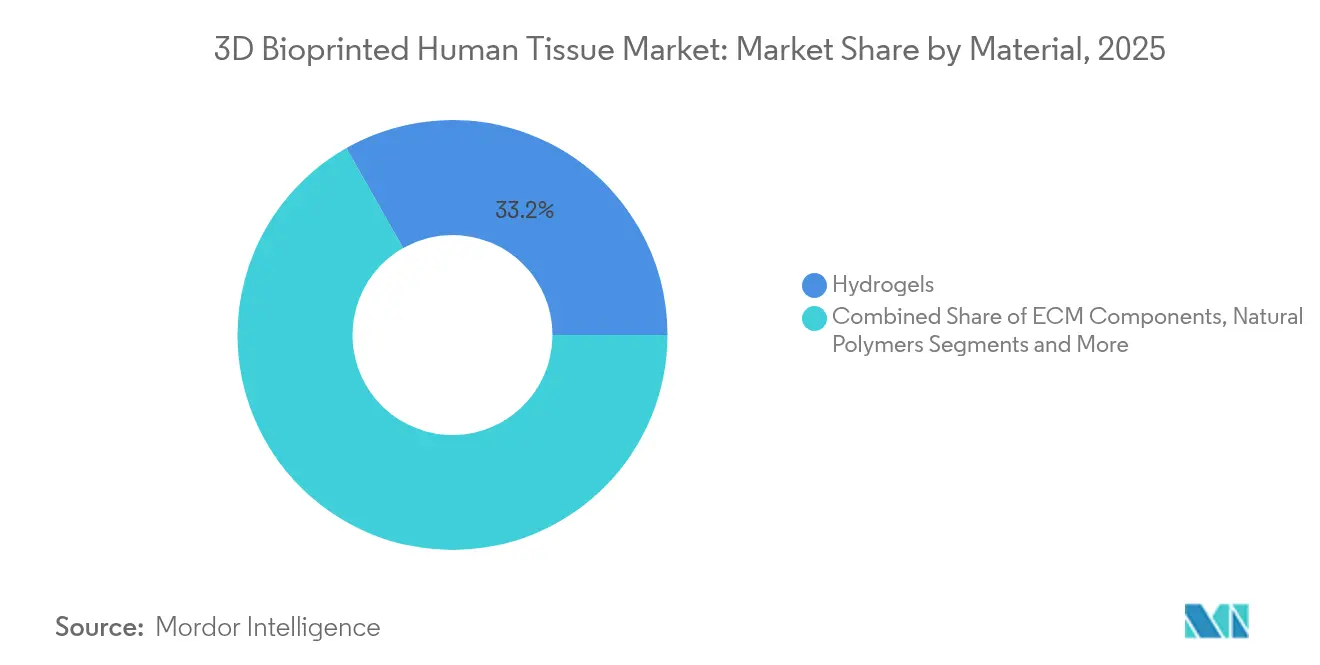

- Por material, los hidrogeles representaron el 33,22% de la participación del mercado de tejido humano bioimpresos en 3D en 2025, mientras que las biotintas de células vivas crecieron a una CAGR del 26,1%.

- Por usuario final, las empresas farmacéuticas y de biotecnología capturaron el 46,15% del tamaño del mercado de tejido humano bioimpresos en 3D en 2025 y avanzan a una CAGR del 24,9%.

- Por región, América del Norte mantuvo una participación del 48,55% en 2025; Asia Pacífico registra la CAGR más rápida del 22,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tejido Humano Bioimpresos en 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de soluciones de medicina regenerativa | +4.20% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente inversión en I+D de bioimpresos | +3.80% | América del Norte y Europa; expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de células madre y biomateriales | +3.10% | EE. UU., Alemania, Japón | Mediano plazo (2-4 años) |

| Colaboraciones estratégicas y alianzas industriales | +2.70% | Centros farmacéuticos globales | Corto plazo (≤ 2 años) |

| Financiación gubernamental e iniciativas de subvenciones | +2.40% | América del Norte, Europa, mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Creciente prevalencia de enfermedades crónicas y lesiones traumáticas | +2.90% | Mercados de altos ingresos con población envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Medicina Regenerativa

La escasez de órganos deja actualmente a más de 100.000 pacientes en listas de espera de trasplantes en los EE. UU., lo que lleva a los reguladores a respaldar la investigación traslacional que puede crear sustitutos funcionales de tejidos.[1]Academia Nacional de Ciencias, "Informe sobre la Escasez de Órganos y las Soluciones de Bioimpresos," nationalacademies.org La autorización de la FDA en diciembre de 2024 de Symvess, un vaso de ingeniería de tejidos acelular para trauma vascular, subrayó este cambio hacia injertos impresos. El Hospital Universitario de Kyoto de Japón informó posteriormente una mejora sensorial del 100% a las 48 semanas tras la implantación autóloga de un conducto nervioso Bio 3D, marcando el primer ensayo humano de un injerto de nervio periférico completamente impreso. La vascularización sigue siendo el principal obstáculo biológico; el método de impresión FRESH de la Universidad Carnegie Mellon ahora construye constructos perfundibles a escala de órgano, mejorando enormemente la difusión de nutrientes y la supervivencia celular. A medida que aumenta la claridad regulatoria y se acumulan los casos de éxito clínico, la medicina regenerativa seguirá siendo el catalizador de crecimiento más poderoso durante la próxima década.

Creciente Inversión en Investigación y Desarrollo de Bioimpresos

Las rondas de financiación Serie B y Serie C superan habitualmente los USD 50 millones, lideradas por Aspect Biosystems, que anunció CAD 165 millones (USD 120 millones) para terapéuticos de tejido impreso en enero de 2025. Nuclera recaudó USD 75 millones en octubre de 2024 para su bioimpresor de proteínas de escritorio, lo que refleja un movimiento más amplio para reducir las plataformas de impresión a bancos de trabajo manteniendo las capacidades de Buenas Prácticas de Manufactura (BPM). Las alianzas farmacéuticas añaden capital no dilutivo; se espera que la colaboración plurianual de CN Bio en órgano en chip con Pharmaron integre modelos impresos de hígado, pulmón e intestino en los flujos de trabajo de descubrimiento global. La intensidad de capital ya no es, por tanto, una barrera prohibitiva para los innovadores ágiles, pero el acceso a fondos de escalado determina ahora el posicionamiento competitivo.

Avances en Tecnologías de Células Madre y Biomateriales

El proceso TRACE de la Universidad Stony Brook demostró la escritura directa de elementos colágenos con arquitectura fisiológica, fusionando la integridad mecánica con la biofuncionalidad en un solo paso. Al mismo tiempo, las asociaciones entre FluidForm y Merck mostraron una mayor viabilidad para los cardiomiocitos derivados de células madre pluripotentes inducidas, lo que señala un paso hacia parches de miocardio funcional. En cuanto a los materiales, UPM Biomedicals introdujo FibGel, un hidrogel de nanocelulosa derivado de madera de abedul que cumple los requisitos regulatorios de abastecimiento renovable sin sacrificar la fidelidad de impresión. Estos avances convergentes reducen el costo por constructo al tiempo que amplían la paleta de tintas bioactivas.

Crecientes Colaboraciones Estratégicas y Alianzas Industriales

La biotinta de rhColágeno de CollPlant se está combinando con las impresoras de polímeros de Stratasys para desarrollar implantes mamarios reabsorbibles dirigidos a un mercado de reconstrucción de USD 3 mil millones, lo que pone de relieve cómo el desarrollo conjunto acorta el tiempo hasta la clínica. Organovo monetizó activos hepáticos no esenciales mediante una venta de propiedad intelectual de USD 10 millones a Eli Lilly en febrero de 2025, utilizando las entradas de efectivo para acelerar los programas renales de alto margen. A medida que las expectativas regulatorias se endurecen, los especialistas en bioimpresos buscan cada vez más acuerdos de reparto de ingresos con grupos farmacéuticos que puedan financiar ensayos fundamentales y gestionar la distribución global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos | -2.80% | Global; agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria y ética | -2.10% | Varía según la jurisdicción | Largo plazo (≥ 4 años) |

| Brechas en el escalado de fabricación y la estandarización | -1.90% | Aplicaciones comerciales en todo el mundo | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada | -1.60% | Grave en APAC y regiones emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Plataformas de Bioimpresos

Las impresoras de grado industrial oscilan entre USD 500.000 y USD 2 millones, mientras que las salas limpias conformes con las Buenas Prácticas de Manufactura añaden gastos generales de varios millones de dólares, lo que limita la entrada de pequeños institutos. Las biotintas propietarias suelen costar entre 10 y 50 veces más que los medios estándar, y la escasez de científicos experimentados en ingeniería de tejidos infla los presupuestos de mano de obra. Las organizaciones de desarrollo y fabricación por contrato (CDMO) están surgiendo para distribuir el gasto de capital entre múltiples clientes, como lo ejemplifica el modelo de pago por impresión de Biological Lattice Industries, lanzado tras una ronda semilla de USD 1,8 millones. Aun así, los inversores se mantienen cautelosos hasta que los modelos de equipos como servicio alcancen tasas de utilización significativas.

Incertidumbre Regulatoria y Ética en Torno a los Tejidos Bioimpresos

La regulación de MTA de la UE clasifica los constructos según el contenido celular, el andamiaje y el uso previsto, lo que obliga a los desarrolladores a preparar múltiples expedientes antes de la designación final del producto.[2]Agencia Europea de Medicamentos, "Medicamentos de Terapia Avanzada: Marco Actualizado," ema.europa.eu En los Estados Unidos, el borrador de orientación de la FDA describe pruebas basadas en el rendimiento para implantes impresos, pero aún no ha propuesto una validación estandarizada para tejidos vivos, lo que extiende los plazos para productos complejos.[3]Administración de Alimentos y Medicamentos de los EE. UU., "La FDA Autoriza la Malla Quirúrgica Reabsorbible 3DMatrix de PrintBio," fda.gov Los debates éticos sobre las células madre específicas del paciente añaden ciclos de revisión en ciertas jurisdicciones, especialmente donde podría estar involucrada la edición genética. La falta de estándares globales armonizados prolonga, por tanto, los ensayos transfronterizos y aumenta los costos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Pruebas de Fármacos Redefinen las Prioridades Comerciales

Las pruebas y el desarrollo de fármacos capturaron una CAGR del 27,85% hasta 2031, erosionando el dominio histórico de la ingeniería de tejidos, que sigue representando el mayor conjunto de ingresos absolutos. Los usuarios farmacéuticos citan cada vez más los modelos de hígado e intestino bioimpresos como clave para reducir el desgaste en los ensayos en etapas tardías, un cambio reforzado por la presión regulatoria para reducir los estudios en animales. El modelo de pulmón artificial de POSTECH ejemplifica cómo los constructos impresos replican los estados de enfermedad con mayor fidelidad que los cultivos celulares bidimensionales, acelerando la investigación antiviral. Las aplicaciones de cirugía cosmética y reconstructiva ganaron impulso una vez que CollPlant imprimió con éxito implantes mamarios de 200 cc, llevando las indicaciones estéticas del concepto a la validación preclínica. Las aplicaciones de seguridad alimentaria y proteínas cultivadas siguen siendo pequeñas pero muy publicitadas tras la primera consulta previa a la comercialización de la FDA sobre alimentos de base celular en julio de 2025.

La creciente adopción en farmacología ha reformado las hojas de ruta de los proveedores: muchos proveedores de plataformas ahora agrupan el hardware de la impresora con biotintas validadas de hígado, corazón y riñón para dirigirse a las Organizaciones de Investigación por Contrato (OIC) y a los centros de innovación farmacéutica. Estos usuarios finales demandan matrices de múltiples tejidos que permitan pruebas paralelas de toxicidad, metabolismo y eficacia en sistemas de órganos. Mientras tanto, la ortopedia regenerativa continúa asegurando subvenciones públicas a medida que los gobiernos buscan injertos impresos de cartílago y hueso que reduzcan la morbilidad del sitio donante. En conjunto, la diversificación de aplicaciones sustenta una amplia base de ingresos, aunque la expansión del margen a corto plazo se concentra en los servicios de pruebas de fármacos por contrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Sistemas Híbridos Desafían el Dominio de la Extrusión

Las impresoras de extrusión aún generaron el 37,54% de los ingresos de 2025 debido a su fiabilidad probada, amplia compatibilidad de materiales y favorable costo total de propiedad. Sin embargo, las configuraciones híbridas y 4D están creciendo un 30,15% anual, ya que combinan la extrusión con el curado por luz o el posicionamiento acústico para depositar múltiples biotintas con precisión a microescala. La Universidad de Stanford utilizó redes vasculares generadas por algoritmos para acelerar los tiempos de impresión 200 veces, lo que ilustra por qué las plataformas híbridas destacan en tejidos perfundibles. Las modalidades de inyección de tinta mantienen su relevancia en el cribado de alto rendimiento, mientras que los sistemas asistidos por láser dominan las aplicaciones que requieren una resolución inferior a 20 µm, como el estroma corneal.

Las tecnologías de impresión in vivo, como la deposición guiada por ultrasonido del Instituto de Tecnología de California, apuntan a un futuro en el que el material terapéutico se forma directamente dentro de los pacientes, evitando la maduración del injerto ex vivo. Los fabricantes de equipos originales de impresoras ahora integran imágenes de bucle cerrado y retroalimentación impulsada por inteligencia artificial para corregir la deposición en tiempo real, mejorando la fidelidad del constructo y reduciendo los fallos por lotes. A medida que se acumulan los conjuntos de datos de validación, los analistas del sector esperan que las impresoras híbridas superen a las de extrusión para tejidos terapéuticos de alto valor antes de 2030, aunque la extrusión mantiene una ventaja en andamiajes de baja complejidad y mercados educativos.

Por Material: Las Células Vivas Reducen la Brecha con los Hidrogeles

Los hidrogeles mantuvieron una participación de ingresos del 33,22% en 2025, respaldados por una profunda familiaridad regulatoria y una fabricación escalable. Innovaciones como el FibGel de nanocelulosa de UPM muestran la adaptabilidad de la categoría, ofreciendo materia prima renovable y resistencia mecánica ajustable. El segmento de células vivas, sin embargo, se está expandiendo un 26,1% anual a medida que la viabilidad de las células madre supera el 90% tras la impresión, haciendo factibles los constructos funcionales para la implantación clínica. Las biotintas basadas en matriz extracelular proporcionan señales bioquímicas que mejoran la maduración celular y están ganando terreno en los modelos cardíacos y hepáticos.

Los materiales vivos programables ahora incorporan células genéticamente modificadas que responden a estímulos bioquímicos u ópticos, añadiendo función terapéutica más allá de la reparación estructural. Los polímeros sintéticos siguen siendo indispensables para los implantes ortopédicos de carga, mientras que los polímeros naturales como el alginato dominan las aplicaciones de extrusión a baja temperatura. Las biotintas avanzadas mezclan cada vez más múltiples clases de materiales para equilibrar la integridad mecánica, la biodegradabilidad y la compatibilidad celular. Los proveedores capaces de certificar la procedencia del material y los niveles de endotoxinas obtienen el estatus de proveedor preferido entre las instalaciones de Buenas Prácticas de Manufactura.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Empresas Farmacéuticas Anclan la Demanda

Las empresas farmacéuticas y de biotecnología representaron el 46,15% de los ingresos de 2025 y continúan registrando una CAGR del 24,9%. Sus criterios de compra enfatizan los paneles multiorgánicos validados, el rendimiento y la documentación regulatoria alineada con las directrices de seguridad de la Conferencia Internacional sobre Armonización (ICH). Los institutos académicos, que antes eran los principales clientes, ahora se centran en la innovación en etapas tempranas en lugar de las compras por volumen, aunque siguen influyendo en los avances en ciencia de materiales. Los hospitales siguen siendo un segmento pequeño pero estratégico a medida que los implantes impresos obtienen más autorizaciones de dispositivos; los primeros adoptantes son grandes centros de enseñanza con unidades de investigación clínica internas.

Las organizaciones de investigación por contrato integran modelos bioimpresos en los flujos de trabajo de toxicología y Absorción, Distribución, Metabolismo y Excreción (ADME), creando una demanda recurrente de consumibles. Los proveedores de equipos ofrecen cada vez más contratos de servicio que agrupan el arrendamiento de impresoras, las suscripciones de reactivos y el soporte de cumplimiento regulatorio. El ecosistema resultante difumina las líneas tradicionales entre proveedor y cliente, con varias empresas farmacéuticas invirtiendo directamente en empresas emergentes de impresoras para asegurar el suministro de tejidos a medida para los candidatos en cartera.

Análisis Geográfico

América del Norte contribuyó con el 48,55% de los ingresos globales en 2025, respaldada por la postura proactiva de la FDA sobre los dispositivos impresos y un ecosistema de capital de riesgo que financia habitualmente rondas de nueve dígitos. Los centros académicos de Stanford, Carnegie Mellon y la Universidad de Pittsburgh anclan la producción de propiedad intelectual, mientras que empresas como Redwire aprovechan la bioimpresos en microgravedad en la Estación Espacial Internacional para resolver los desafíos de vascularización en la fabricación de órganos. Las subvenciones federales de los Institutos Nacionales de Salud complementan el capital de riesgo privado, garantizando una combinación de financiación equilibrada incluso cuando persisten los altos costos operativos y la escasez de talento.

Europa ocupa el segundo lugar en valor gracias a una vía armonizada de MTA y generosas convocatorias de financiación de Horizonte Europa. La tradición de maquinaria industrial de Alemania acelera la adopción en la bioimpresos biomédica industrial, mientras que el régimen regulatorio posterior al Brexit del Reino Unido mantiene la alineación con los estándares de calidad de la Agencia Europea de Medicamentos para preservar el acceso al mercado. Las naciones escandinavas defienden las tintas de base biológica sostenibles, lo que refleja las ambiciones más amplias del Pacto Verde Europeo que favorecen las soluciones de economía circular en la fabricación médica.

Asia Pacífico registra la CAGR más rápida del 22,4% hasta 2031, impulsada por los incentivos del Plan Quinquenal de China para la biofabricación y la rápida concesión de licencias de laboratorios de impresión hospitalaria. El envejecimiento de la población de Japón impulsa la demanda de injertos de cartílago y vasculares, aprovechando la excelencia local en ciencia de materiales. Corea del Sur aplica la precisión de la electrónica de consumo a las bioimpresorasde escritorio, mientras que India crece como centro de externalización para pruebas preclínicas sensibles al costo. Los desafíos regionales incluyen la aplicación irregular de la propiedad intelectual y las variadas directrices éticas, aunque están surgiendo clústeres de fabricación localizados en torno a Shanghái, Yokohama y Bengaluru.

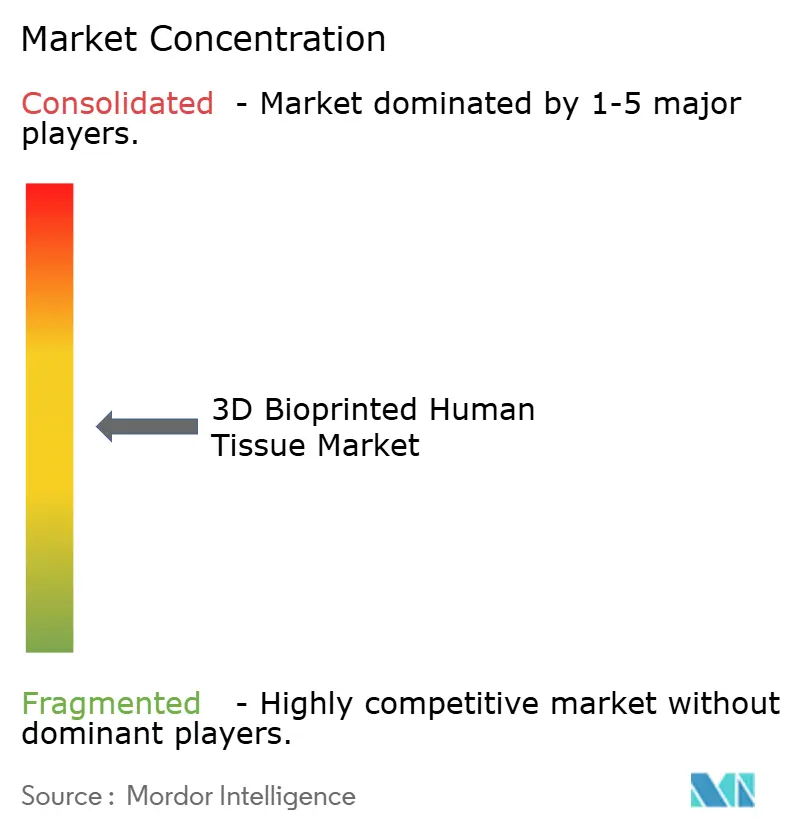

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada. BICO mantiene una amplia cartera de impresoras, biotintas y automatización, con ingresos de SEK 2,2 mil millones en 2025. Stratasys extiende su experiencia en polímeros a los implantes médicos a través de las tintas de rhColágeno de CollPlant, lo que ilustra cómo los líderes tradicionales en fabricación aditiva se asocian para obtener conocimientos biológicos. La adquisición de LimaCorporate por parte de Enovis por EUR 800 millones añade ortopedia de titanio impresa en 3D, lo que señala la integración vertical entre los principales fabricantes de dispositivos.

Las empresas emergentes se diferencian a través de la especialización de plataformas: Aspect Biosystems se centra exclusivamente en tejidos pancreáticos y hepáticos impresos, mientras que Biological Lattice Industries compite en asequibilidad a través de impresoras modulares con precios inferiores a USD 100.000. Las empresas farmacéuticas como Eli Lilly adquieren bloques de propiedad intelectual —el modelo hepático FXR de Organovo— asegurando modelos de enfermedades exclusivos y reforzando la dependencia del proveedor. La ventaja competitiva se desplaza cada vez más de la velocidad de impresión bruta hacia los conjuntos de datos clínicos validados y los expedientes regulatorios.

Las alianzas estratégicas sirven como multiplicadores de fuerza. La asociación de CN Bio con Pharmaron integra modelos de órgano en chip impresos en las cadenas de descubrimiento global, creando un alto volumen de consumo de reactivos. CollPlant y Stratasys codesarrollan implantes, compartiendo el riesgo de desarrollo mientras acceden a la distribución del otro. En general, los actores del sector que combinan una sólida propiedad intelectual, fabricación escalable conforme con las Buenas Prácticas de Manufactura y colaboraciones multidisciplinarias obtienen valoraciones premium.

Líderes de la Industria de Tejido Humano Bioimpresos en 3D

Organovo

Stratasys Ltd.

Prellis Biologics

Materialise NV

Oceanz 3D printing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de Stanford generaron redes vasculares 200 veces más rápido que en iteraciones anteriores, permitiendo la fabricación rápida de constructos a escala de órgano.

- Junio de 2025: La Universidad Stony Brook presentó el proceso TRACE para la impresión directa de colágeno con arquitectura similar a la nativa.

- Mayo de 2025: El Instituto de Tecnología de California demostró la impresión 3D in vivo guiada por ultrasonido para la administración localizada de fármacos y células.

- Abril de 2025: CN Bio firmó una colaboración a largo plazo de órgano en chip con Pharmaron para integrar tejidos impresos en los flujos de trabajo globales de descubrimiento de fármacos.

- Febrero de 2025: Enovis completó la adquisición de LimaCorporate por EUR 800 millones para ampliar su cartera ortopédica impresa en 3D.

Alcance del Informe Global del Mercado de Tejido Humano Bioimpresos en 3D

El tejido humano bioimpresos en 3D se refiere al tejido fabricado mediante bioimpresos en 3D. Una bioimpresoraen 3D utiliza un método de bioimpresos en 3D capa por capa, depositando biotintas o biomateriales para crear tejidos o estructuras tridimensionales utilizados en medicina o ingeniería de tejidos. Esta tecnología se está aplicando a la medicina regenerativa para abordar la necesidad de tejidos y órganos impresos en 3D para trasplante.

El Mercado de Tejido Humano Bioimpresos en 3D está segmentado por Aplicación (Ingeniería de Tejidos, Cirugía Cosmética, Pruebas y Desarrollo de Fármacos, Pruebas Alimentarias y Otros Tipos de Aplicación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Ingeniería de Tejidos |

| Pruebas y Desarrollo de Fármacos |

| Cirugía Cosmética y Reconstructiva |

| Seguridad Alimentaria y Nuevos Alimentos |

| Otras Aplicaciones |

| Basada en Extrusión |

| Inyección de Tinta |

| Asistida por Láser |

| Microfluídica y Acústica |

| Levitación Magnética |

| Híbrida / 4D |

| Células Vivas |

| Hidrogeles |

| Componentes de Matriz Extracelular |

| Polímeros Sintéticos |

| Polímeros Naturales |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Centros Quirúrgicos |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Ingeniería de Tejidos | |

| Pruebas y Desarrollo de Fármacos | ||

| Cirugía Cosmética y Reconstructiva | ||

| Seguridad Alimentaria y Nuevos Alimentos | ||

| Otras Aplicaciones | ||

| Por Tecnología | Basada en Extrusión | |

| Inyección de Tinta | ||

| Asistida por Láser | ||

| Microfluídica y Acústica | ||

| Levitación Magnética | ||

| Híbrida / 4D | ||

| Por Material | Células Vivas | |

| Hidrogeles | ||

| Componentes de Matriz Extracelular | ||

| Polímeros Sintéticos | ||

| Polímeros Naturales | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Centros Quirúrgicos | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bioimpresos en 3D?

El mercado de bioimpresos en 3D está valorado en USD 2,92 mil millones en 2026 y se proyecta que alcance USD 7,23 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

Las aplicaciones de pruebas y desarrollo de fármacos se están expandiendo a una CAGR del 27,85%, superando a todos los demás casos de uso a medida que las empresas farmacéuticas se orientan hacia los modelos de tejido impreso para estudios preclínicos.

¿Por qué están ganando popularidad las bioimpresorashibridas?

Los sistemas híbridos y 4D integran múltiples técnicas de deposición y curado, permitiendo respuestas dinámicas del tejido y una vascularización más rápida, lo que impulsa una CAGR del 30,15% hasta 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico lidera en crecimiento con una CAGR del 22,4%, respaldada por la política industrial china, la ciencia de materiales japonesa y la creciente inversión en atención médica en toda la región.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos de capital para las instalaciones de Buenas Prácticas de Manufactura, la complejidad regulatoria entre jurisdicciones y la escasez de científicos especializados en bioimpresos restringen colectivamente el escalado comercial rápido.

Última actualización de la página el: